Obawy Polaków związane z pandemią zmniejszają się regularnie od trzech miesięcy. Opracowany przez firmę doradczą Deloitte indeks niepokoju wynosi 0 proc., tyle samo co we Francji. Wyniki najnowszej edycji badania Global State of the Consumer Tracker pokazują, że poczucie bezpieczeństwa w sklepach, hotelach, podczas lotów, a także podczas udziału w wydarzeniach masowych i usługach wymagających bezpośredniego kontaktu jest najwyższe od początku badania, czyli od maja 2020 roku.

Najnowsze badanie nastrojów i obaw polskich konsumentów związanych z pandemią koronawirusa zostało przeprowadzone po raz 15., Polska natomiast bierze w nim udział 12. raz z rzędu.

Ankiety wypełnili respondenci z w sumie 18 krajów. Oprócz Polski byli to mieszkańcy Australii, Kanady, Chin, Francji, Niemiec, Indii, Irlandii, Włoch, Japonii, Meksyku, Holandii, Korei Południowej, Hiszpanii, Wielkiej Brytanii, Stanów Zjednoczonych, Chile oraz RPA.

Badanie zostało przeprowadzone na przełomie stycznia i lutego.

Trzeci najmniej zaniepokojony kraj w Europie

Sukcesywnie spada nad Wisłą poziom lęku wywołanego pandemią. Od listopada, kiedy opracowany przez Deloitte indeks niepokoju był na alarmująco wysokim poziomie 34 proc., spadł on o 34 p.p. i obecnie wynosi zero. W ciągu miesiąca natomiast różnica netto między osobami, które zgodziły się ze zdaniem „Jestem bardziej zaniepokojony niż tydzień temu” oraz tymi, które zaprzeczyły, zmniejszyła się o kolejne 2 p.p.

Razem z Francją, gdzie indeks niepokoju również wyniósł 0 proc., jesteśmy dokładnie pośrodku skali. Wśród krajów europejskich wyprzedzają nas Niemcy, gdzie też niezmiennie od początku badania poziom niepokoju jest najniższy na świecie i wynosi -32 proc. Druga za Niemcami jest Holandia, choć od naszych zachodnich sąsiadów wiele ją dzieli, bo indeks niepokoju jest tam już zdecydowanie wyższy i wynosi -18 proc. – mówi Michał Tokarski, Partner, lider sektora dóbr konsumenckich w Polsce, Deloitte.

O 3 p.p. wzrósł indeks niepokoju w Indiach, w których poziom obaw związanych z pandemią jest globalnie największy (31 proc.). W Europie indeks niepokoju jest najwyższy w Wielkiej Brytanii i wynosi obecnie 6 proc., choć w ciągu miesiąca spadł z 10 proc.

Najbardziej w ciągu miesiąca poziom obaw wzrósł w Stanach Zjednoczonych – aż o 12 p.p. – i w Hiszpanii – o 8 p.p. Zauważalny jest spory spadek lęku w Irlandii – aż o 8 p.p. Indeks niepokoju w przypadku tego kraju wynosi obecnie 4 proc. – W styczniu obserwowaliśmy duże wzrosty poziomu obaw w niektórych krajach europejskich – przede wszystkim w Irlandii i w Wielkiej Brytanii. Najnowsze wyniki pokazują wyraźne uspokojenie nastrojów – dodaje Michał Tokarski.

Eksperci zwracają uwagę, że sporo zmniejszyła się liczba respondentów w wieku 35-54 lata (-8 p.p.), którzy deklarują, że ich poziom niepokoju zwiększył się w ciągu tygodnia (38 proc.). Jeszcze miesiąc temu byli najbardziej zaniepokojoną grupą wiekową. Jednocześnie w najmłodszej grupie badanych (18-34 lata) znacznie, bo o 5 p.p. przybyło tych, którzy czują się bardziej zaniepokojeni niż tydzień temu (45 proc.). Tylko w niewielkim stopniu (-1 p.p.) zmniejszyła się liczba osób w grupie wiekowej 55+, u których poziom lęku zwiększył się w ciągu tygodnia (39 proc.).

Odwilż w niepokojach

To, co charakterystyczne dla wyników badania przeprowadzonego na przełomie stycznia i lutego to duży wzrost poczucia bezpieczeństwa we wszystkich konsumenckich aktywnościach. Aż o 9 p.p. przybyło w ciągu miesiąca Polaków, którzy bezpiecznie czują się, korzystając z indywidualnych usług, czyli np. podczas wizyty u dentysty czy fryzjera, a o 8 p.p. tych, którzy nie mają obaw przed wizytą w barze czy restauracji, mówi Krzysztof Wilk, partner associate w dziale Doradztwa Podatkowego, lider praktyki Life Sciences & Health Care, Deloitte.

Przed udziałem w wydarzeniu, które gromadzi większą liczbę ludzi nie ma natomiast obaw ponad jedna czwarta polskich respondentów (+5 p.p.). Po nieznacznym spadku na początku roku, w tym miesiącu znacznie przybyło (+8 p.p.) także konsumentów, którzy czują się bezpiecznie podczas zakupów w sklepach stacjonarnych (56 proc.).

Mniejsze są też obawy związane z podróżowaniem. Niespełna jedna trzecia badanych czuje się bezpiecznie podczas podróży samolotem (+2 p.p.). Z otwarciem przez rząd hoteli zbiegł się spory wzrost konsumentów (6 p.p.), którzy zapewniają, że czują się w nich bezpiecznie. Odpowiada tak dzisiaj 42 proc. Polaków zapytanych przez Deloitte. W sumie, wśród polskich konsumentów poczucie bezpieczeństwa w sklepach, hotelach, podczas lotów, a także podczas udziału w wydarzeniach masowych i korzystania z usług wymagających bezpośredniego kontaktu jest najwyższe od początku badania, czyli od maja 2020 roku.

Od początku roku o 3 p.p. ubyło konsumentów, którzy niepokoją się o zdrowie swoich bliskich. Mimo to, 77 proc. to najwyższy wynik w Europie. Za nami są Hiszpanie (75 proc.). Na świecie najwyższy poziom obaw o zdrowie bliskich jest odczuwalny w Chile i Chinach – po 81 proc., choć w tych ostatnich w ciągu miesiąca osób, które mają związane z tym obawy ubyło o 5 p.p.

Nieznacznie, bo tylko o 1 p.p., spadła w ciągu miesiąca liczba Polaków, którzy niepokoją się o powrót do biur (24 proc.). Od listopada natomiast – czyli czasu, gdy poziom związanych z tym obaw był najwyższy – to spadek aż o 11 p.p. W Europie to powód do niepokoju aż dla 39 proc. Brytyjczyków i 38 proc. Irlandczyków. Symbolicznie także (-1 p.p.) od początku roku zmniejszyła się liczba konsumentów, którzy planują ograniczyć korzystanie z miejskiego transportu. Dziś takie obawy ma niespełna połowa z zapytanych Polaków.

Stan własnego zdrowia najbardziej na świecie niepokoi mieszkańców Państwa Środka – przyznaje się do tego 84 proc. Chińczyków (-5 p.p.), a także 79 proc. mieszkańców Meksyku i 78 proc. mieszkańców Chile. W Europie najwięcej osób zaniepokojonych własną kondycją jest w Hiszpanii (74 proc.) i w Polsce. Przyznaje się do tego 61 proc. konsumentów nad Wisłą.

Spokojniejsi o finanse

Przez parę ostatnich edycji badania obserwowaliśmy utrzymujący się, wysoki poziom obaw o utratę pracy. Lutowe ankiety wskazują na poprawę nastrojów na rynku pracy i pokazują, że od początku roku liczba osób, które boją się o swoje zatrudnienie spadła o 3 p.p. i dziś takie obawy ma połowa z nas, tyle samo ile w październiku ubiegłego roku. Niemniej to nadal wysoki wynik. W Europie więcej osób zaniepokojonych o swoją pracę jest tylko w Hiszpanii – 54 proc., – mówi John Guziak, partner, lider ds. kapitału ludzkiego w Deloitte Polska.

Od stycznia wśród polskich konsumentów znacznie ubyło tych, którym sen z powiek spędza spłata kredytów (60 proc.) i stan oszczędności (63 proc. ). W obu przypadkach to mniej niż miesiąc temu aż o 5 p.p.

Nie zmieniła się w ciągu miesiąca liczba konsumentów, którzy odkładają na przyszłość większe zakupy. Nadal robi to 37 proc. z nas, ale to i tak mniej niż w listopadzie, kiedy taką ostrożność deklarowało 40 proc. naszych respondentów. Co ciekawe, nieznacznie przybyło od ostatniej fali badania Polaków, którzy obawiają się o uregulowanie nadchodzących płatności. Odpowiedziało tak 32 proc. zapytanych, tylko o 1 p.p. mniej niż w maju, kiedy ich liczba była największa w historii badania, mówi Przemysław Szczygielski, partner, lider branży Usług Finansowych w Polsce, Deloitte.

Większe wydatki na wygodę

Po nieznacznym spadku w ubiegłym miesiącu aż o 6 p.p. przybyło wśród polskich konsumentów chętnych, by płacić za wygodę, jak na przykład dostarczenie zakupów do domu (trend convenience). Dziś pozwala sobie na to 37 proc. zapytanych nad Wisłą. To najwyższy wynik w historii badania. Co ciekawe nadal to ochrona zdrowia jest główną przyczyną, dla której się na to decydujemy, jednak połowa zapytanych kieruje się przy tym po prostu oszczędnością czasu. Prawie połowa z nas poluje też na okazje, czyli jest gotowa kupić rzecz, która nie jest im niezbędna o ile trafi na atrakcyjną cenę.

– Co warte odnotowania, to fakt, że spadła liczba Polaków, którzy przyznają, że kupują więcej niż są w stanie zużyć na bieżąco. Jeszcze miesiąc temu odpowiedziało tak 46 proc. rodzimych konsumentów co dało najwyższy wynik dla Polski w historii badania i najwyższy w Europie. Co prawda wynik z tego miesiąca – 41 proc. – nadal jest najwyższy w Europie, ale odpowiedziało tak tyle samo Brytyjczyków, Holendrów i tylko nieco mniej Włochów – dodaje Michał Tokarski. Na świecie najwięcej konsumentów na zapas kupuje w Indiach – 65 proc.

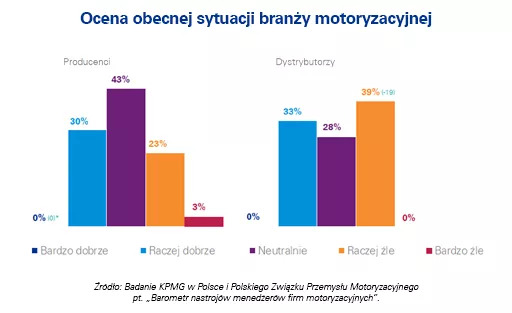

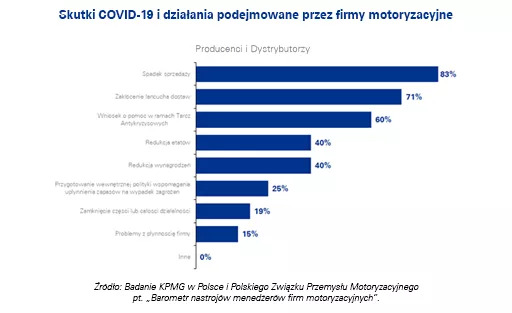

Menedżerowie firm motoryzacyjnych spodziewają się poprawy przyszłej sytuacji branży

Menedżerowie firm motoryzacyjnych spodziewają się poprawy przyszłej sytuacji branży Wzrost znaczenia wirtualnych salonów sprzedaży wśród przedstawicieli firm motoryzacyjnych

Wzrost znaczenia wirtualnych salonów sprzedaży wśród przedstawicieli firm motoryzacyjnych