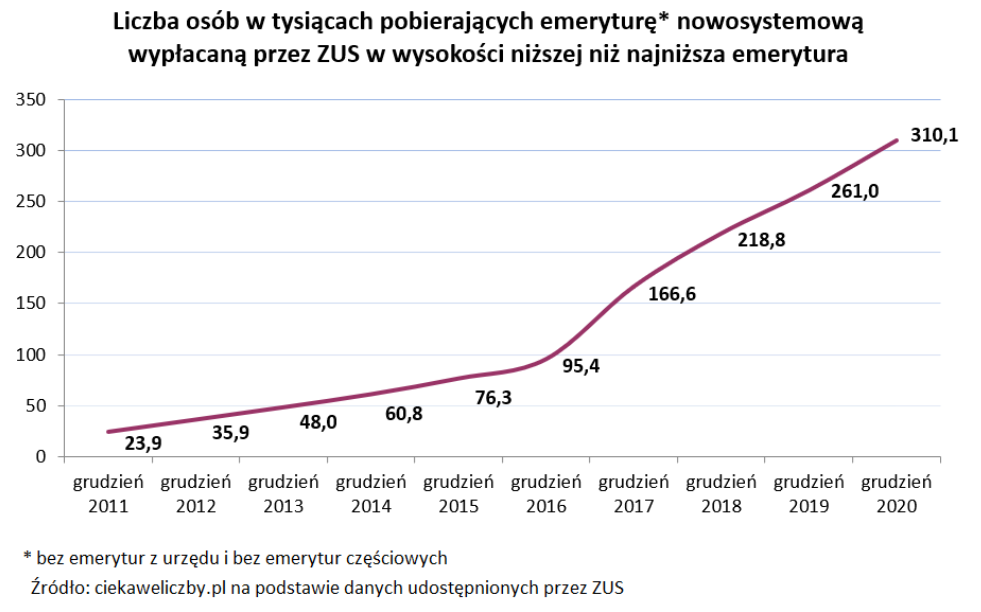

Z danych ZUS wynika, że na koniec 2020 roku tzw. emerytury głodowe pobierało 310 tys. osób. To o 286,2 tys. więcej niż w roku 2011, kiedy takie świadczenia trafiały do 23,9 tys. Polaków. W latach 2011-2020 liczba emerytów otrzymujących najniższe możliwe świadczenia pieniężne wzrosła trzynastokrotnie, a więc o 1300 proc.[1] Na pogorszenie sytuacji wpłynęło wiele czynników m.in. rosnąca liczba seniorów (w tej chwili jest ich ponad 9 mln.), coraz mniej wydolny system emerytalny oraz obniżenie wieku emerytalnego, które obecny rząd wprowadził w 2017 roku.

Od roku 2011 liczba osób pobierających „głodowe emerytury” rosła sukcesywnie o kilkanaście tysięcy rocznie. Wszystko zmieniło się w roku 2017, gdy rząd PiS wprowadził obniżenie wieku emerytalnego. Tylko od grudnia 2017 do grudnia 2018 przybyło 150 tys. osób otrzymujących takie emerytury. W kolejnych latach te wzrosty plasowały się już na podobnym, bardzo wysokim, poziomie.

Warto przypomnieć, że tzw. „głodowa emerytura” to nie to samo co najniższa emerytura, a ta ostatnia wynosiła w grudniu 2020 roku 1200 zł brutto. Najniższe emerytury przysługują mężczyznom, którzy ukończyli 65 lat i mają okres składkowy i nie składkowy wynoszący co najmniej 25 lat oraz kobietom, które ukończyły 60 lat i mają okres składkowy i nieskładkowy wynoszący co najmniej 20 lat.

– Trzeba wyraźnie podkreślić, że głodowe emerytury pobierają osoby, które nie mają pełnego stażu ubezpieczeniowego, czyli 20 lat w przypadku kobiet i 25 lat w przypadku mężczyzn. To osoby, które udokumentowały krótszy czas pracy niż wymagany, a co za tym idzie odprowadzały składki również w krótszej perspektywie czasu. Są to seniorzy, którzy otrzymują niejednokrotnie kilkaset, kilkadziesiąt, a nawet kilkanaście złotych miesięcznie. Trudno wyobrazić sobie zarządzanie tak niskim domowym budżetem – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM. – Od lat pracujemy z seniorami i zdajemy sobie sprawę, że niskie emerytury są jednym z najważniejszych czynników, które determinują ich życie. Na przestrzeni lat rośnie liczba emerytów, którzy borykają się z zadłużeniem lub takich, którzy decydują się na ogłoszenie upadłości konsumenckiej. W badaniach opinii, które przeprowadzamy kilka razy w roku emeryci wciąż podkreślają, że decydują się na rentę dożywotnią z powodu rosnącego zadłużenia i kłopotów finansowych. To wciąż jeden z najważniejszych czynników – dodaje Robert Majkowski.

Z czego żyją seniorzy?

Średnia emerytura w Polsce wynosiła w 2020 roku niespełna 2500 zł brutto. Najniższa – 1200 zł brutto. Po odliczeniu kosztów związanych z opłatami mieszkaniowymi i lekami seniorom zostaje „na życie” kilkaset złotych. Czasem znacznie mniej, jeśli spłacają wcześniej zaciągnięte kredyty lub pomagają finansowo rodzinie. – Z badania opinii „Jak żyje się polskim seniorom”, które przeprowadzamy raz na kwartał wynika, że emerytom żyje teraz gorzej niż kiedyś. Tak deklaruje ponad 50 proc. ankietowanych. Co trzeci senior narzeka na zbyt niską emeryturę i brak dodatkowych źródeł dochodu. Dużym obciążeniem jest również pandemia i mowa tu nie tylko o przymusowej izolacji oraz mniejszej dostępności chociażby do opieki zdrowotnej, ale również o finansach – mówi Robert Majkowski. Co prawda emerytury są i będą wypłacane niezależnie od sytuacji epidemiologicznej, stanowiąc jeden z najbardziej bezpiecznych źródeł dochodu, ale trzeba pamiętać o rosnącej inflacji oraz podwyżkach, które będą postępować w 2021 roku.

Emerycki portfel jak puzzle

Eksperci podkreślają, że emerytury będą z czasem jeszcze niższe, a poleganie wyłącznie na świadczeniach pieniężnych z systemu państwowego może spowodować, że liczba seniorów żyjących w skrajnym ubóstwie będzie coraz wyższa. – Moim zdaniem każdy z nas będzie musiał zadbać indywidualnie o swoją emeryturę i postrzegać ją jak portfel, czy też może budżet składający się z puzzli. Te puzzle to różne źródła finansowania począwszy od świadczeń państwowych, poprzez świadczenia kapitałowe (takie jak PPK, czy PPE), aż po pieniądze zgromadzone dzięki IKE, czy IKZE. Coraz większą rolę będą pełnić pieniądze, które można uwolnić dzięki posiadanym nieruchomościom. Już dziś renta dożywotnia jest takim puzzlem wzmacniającym senioralny budżet, ale jej znaczenie będzie rosło, wzorem innych państw europejskich, czy Stanów Zjednoczonych – podsumowuje R. Majkowski.

Warto przypomnieć raport Eurostatu pt. „Distribution of population by tenure status”. Wynika z niego, że 84 proc. nieruchomości stanowi w Polsce własność osób je zamieszkujących. A to oznacza, że można spieniężyć dom lub mieszkanie i „dorabiać” do emerytury. Co prawda w pandemii wynajęcie mieszkania lub jego szybka sprzedaż mogą być utrudnione, ale dostęp do renty dożywotniej pozostanie niezmienny.

[1] https://ciekaweliczby.pl/najnizsze_emerytury_2020/