Dobra wiadomość dla mieszkańców i wielbicieli Mazur. Modernizacja nieużywanej od 10 lat linii kolejowej nr 223 wkrótce stanie się faktem. Podpisane dziś porozumienie oznacza zielone światło dla realizacji inwestycji wartej ok. 400 mln zł. Projekt wpisuje się w plany budowy tzw. szprychy nr 3 w ramach Programu CPK.

Jak wynika z treści porozumienia podpisanego dzisiaj w Ministerstwie Infrastruktury, spółka Centralny Port Komunikacyjny dofinansuje prace przygotowawcze dla modernizacji linii kolejowej nr 223 z Orzysza przez Mikołajki, Mrągowo i Biskupiec do Czerwonki. Inwestycja została zakwalifikowana do drugiego etapu naboru w ramach Programu Kolej+.

Kwota dofinansowania ze strony CPK wyniesie do 20 mln zł, co stanowi istotną część potrzebnego wkładu własnego samorządu. Resztę sfinansuje samorząd województwa warmińsko-mazurskiego oraz władze Mrągowa, Biskupca i Orzysza. Inwestorem w ramach Programu Kolej+ będzie spółka PKP Polskie Linie Kolejowe. Łączny koszt całej inwestycji ma wynieść ok. 400 mln zł.

Modernizacja linii kolejowej nr 223 to istotne wydarzenie dla regionu. Linia ta została zamknięta ponad 10 lat temu i od tego czasu nie była remontowana. Zarośnięte i porzucone obiekty infrastrukturalne (w tym np. most nad Jeziorem Mikołajskim) wkrótce zmienią swoje oblicze. Skorzystają na tym wszyscy mieszkańcy i odwiedzający Krainę Wielkich Jezior Mazurskich.

– Mazury to jedno z ulubionych miejsc wypoczynku Polaków. Ale modernizacja tej linii to także świetna wiadomość dla mieszkańców. Przygotowując inwestycje CPK dbamy o to, aby skorzystali na nich zarówno mieszkańcy, jak też ci, którzy traktują Mazury jako miejsce wypoczynku. Dlatego zdecydowaliśmy się dofinansować tę inwestycję kwotą 20 mln zł – mówi wiceminister infrastruktury Marcin Horała, pełnomocnik rządu ds. CPK.

– Dzięki temu działaniu zwiększamy dostępność transportową kolejnych miast, w tym Mrągowa i Mikołajek, które znowu zostaną włączone do sieci kolejowej – dodaje.

– Bardzo cieszę się ze współpracy samorządów mazurskich z CPK, która jest ważna nie tylko w kontekście lokalnym, ale też ponadgranicznym. W tym regionie powstają już linia Rail Baltica prowadząca z krajów bałtyckich do Ełku, Białegostoku i Warszawy. Dzięki odbudowie linii nr 223, którą dofinansuje CPK, bezpośredni dostęp do Wielkich Jezior Mazurskich uzyskają np. mieszkańcy krajów nadbałtyckich. To również inwestycja ważna z punktu widzeniabezpieczeństwa państwa: Orzysz stanie się węzłem przesiadkowym, na czym skorzysta okoliczna baza wojskowa NATO – mówi prof. Karol Karski, poseł do Parlamentu Europejskiego.

Spółka CPK ogłosiła w ub. roku postępowanie na Studium Techniczno-Ekonomiczno-Środowiskowe (STEŚ) dla fragmentu tzw. szprychy nr 3 kluczowej dla województwa warmińsko-mazurskiego (chodzi o 139-kilometrowy odcinek nowej linii kolejowej Ostrołęka – Łomża – Giżycko). Dla 32-kilometrowego odcinka z Ostrołęki do Łomży trwa już inwentaryzacja przyrodnicza.

Jak wynika z harmonogramów CPK z Ostrołęki do Łomży pojedziemypociągiemprzed końcem 2027 r., zaś planowany termin otwarcia trasy z Łomży przez Pisz, Orzysz do Giżycka to 2031 r.

Wszystko to elementy szprychy CPK nr 3, czyli linii nr 29: transportowy kręgosłupMazur prowadzący do Warszawy i CPK. Linia nr 223 z Orzysza przez Mikołajki i Mrągowo będzie zaś stanowić inwestycję komplementarną CPK.

– CPK to promowanie kolei. Nie chodzi nam tylko o budowę kolei dużych prędkości, które połączą największe polskie miasta. Chodzi nam o to, aby kolej stała się atrakcyjnym i konkurencyjnym środkiem transportu dla podróży po Polsce. Dlatego już w Koncepcji CPK wskazaliśmy godne wsparcia inicjatywy rozbudowy sieci kolejowej. Pisaliśmy wówczas między innymi o tzw. Pętli Mazurskiej. Dzisiaj, decyzją ministra Marcina Horały, bierzemy współodpowiedzialność finansową za odtworzenie jej istotnej części, linii do Mikołajek i Mrągowa – mówi Mikołaj Wild, prezes spółki CPK.

Przywrócenie transportu kolejowego na linii kolejowej przez Mrągowo i Mikołajki zapewni ponowne włączenie tych miast do sieci kolejowej wraz z możliwością dogodnych przesiadek na połączenia regionalne i dalekobieżne w Orzyszu (w relacjach w kierunku Ełku, Giżycka, Łomży i Warszawy).

– Ta inwestycja stanowi wielką szansę rozwojową dla Mrągowa i całego regionu, zarówno jeżeli chodzi o zwiększenie ruchu turystycznego, jak też lepsze skomunikowanie miejscowychterenów inwestycyjnych. Mieszkańcy czekają na przywrócenie ruchu pasażerskiego od 2010 roku. Teraz, dzięki staraniom samorządów i wsparciu ze strony CPK, wyczekiwane inwestycje staną się faktem, a podróżni z Mrągowa będą mogli dojechać nie tylko do Olsztyna, ale i do Warszawy – mówi Stanisław Bułajewski, burmistrz Mrągowa.

Inwestycje kolejowe CPK to łącznie prawie 1800 km nowych linii, które mają powstać do końca 2034 r. Dla ponad 700 km z nich prace przygotowawcze już trwają. Jak wynika z aktualnych harmonogramów CPK pierwsze roboty budowlane mają się rozpocząć w 2023 r. Na Program CPK składa się w sumie 12 tras kolejowych, w tym tzw. szprych prowadzących z różnych regionów Polski do Warszawy i CPK. Łącznie to 30 zadań inwestycyjnych, których inwestorem jest spółka CPK.

W województwie warmińsko-mazurskim w ramach Programu Kolejowego CPK powstaną 74 km nowych linii kolejowych, które wybuduje CPK, a kolejnych 208 km zostanie zmodernizowanych przez PKP PLK. Inwestycje te zapewnią skrócenie przejazdu z Olsztyna do Warszawy do 1 godz. 45 min. Z Pisza do stolicy dojedziemy w 1 godz. 45 min., z Ełku w 2 godz. 5 min., z Giżycka w 2 godz. 15 min. i z Elbląga w 2 godz. 25 min.

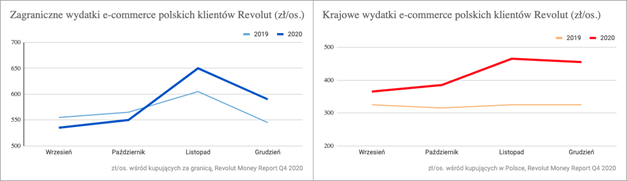

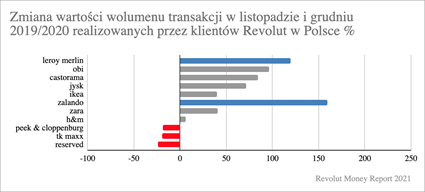

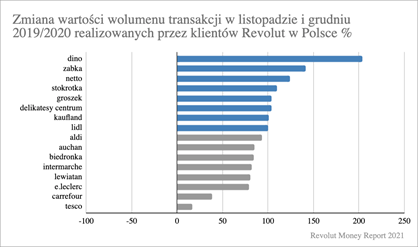

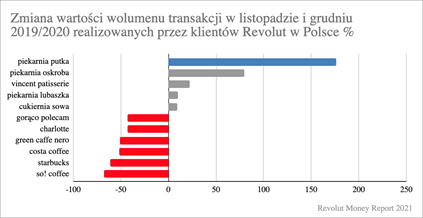

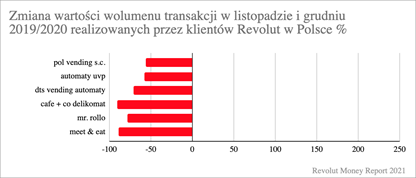

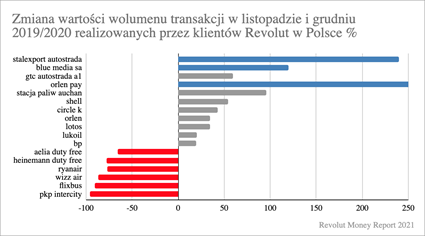

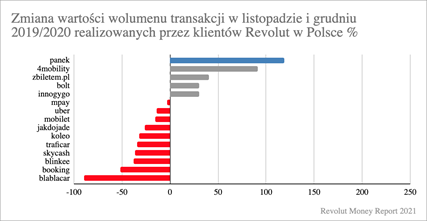

Rok wzrostów w e-commerce

Rok wzrostów w e-commerce

Nic nie wskazuje na to, by powyższe trendy miały się zmienić w pierwszym kwartale. Drugi oddech tradycyjnym polskim biznesom mogłoby dać ponowne otwarcie gospodarki offline. Kiedy to jednak nastąpi? Dlatego, firmy muszą budować “drugą nogę” w online i mobile, bo tam trafiają wydatki klientów.

Nic nie wskazuje na to, by powyższe trendy miały się zmienić w pierwszym kwartale. Drugi oddech tradycyjnym polskim biznesom mogłoby dać ponowne otwarcie gospodarki offline. Kiedy to jednak nastąpi? Dlatego, firmy muszą budować “drugą nogę” w online i mobile, bo tam trafiają wydatki klientów.