Rynek wymiany towarów zarówno wewnątrz Unii Europejskiej jak i poza nią może zostać w najbliższym czasie mocno zaburzony z uwagi na Brexit, czyli opuszczenie wspólnoty przez jednego z największych importerów towarów – Wielką Brytanię. Choć do rozdzielenia się UK od Unii Europejskiej miało dojść już 29 marca 2019 roku, termin Brexitu został przesunięty a głowy państw europejskich w dalszym ciągu nie potrafią dojść do porozumienia w sprawie dalszych stosunków handlowych z Wielką Brytanią. Jak Brexit może wpłynąć na eksport międzynarodowy i jak na nieuchronne odejście UK z Unii Europejskiej mogą przygotować się polscy przedsiębiorcy?

Rynek wymiany towarów zarówno wewnątrz Unii Europejskiej jak i poza nią może zostać w najbliższym czasie mocno zaburzony z uwagi na Brexit, czyli opuszczenie wspólnoty przez jednego z największych importerów towarów – Wielką Brytanię. Choć do rozdzielenia się UK od Unii Europejskiej miało dojść już 29 marca 2019 roku, termin Brexitu został przesunięty a głowy państw europejskich w dalszym ciągu nie potrafią dojść do porozumienia w sprawie dalszych stosunków handlowych z Wielką Brytanią. Jak Brexit może wpłynąć na eksport międzynarodowy i jak na nieuchronne odejście UK z Unii Europejskiej mogą przygotować się polscy przedsiębiorcy?

Import i eksport towarów z Wielkiej Brytanii po Brexicie

Wszystkie obowiązujące przez ostatnie lata umowy handlowe, ułatwienia celne i wolny rynek Unii Europejskiej przejdą po Brexicie niemałą zmianę, która znacząco wpłynie na strategię działania wielu polskich i europejskich przedsiębiorców. Od momentu Brexitu przywozy towarów z UK do któregokolwiek z krajów Unii staną się importem, a wywóz – eksportem w rozumieniu przepisów celnych. Trudno ustalić jeszcze na tym etapie jak finalnie będą wyglądały relacje handlowe firm unijnych z brytyjskimi, jednak nie sposób nie zauważyć że nawet przy najbardziej łagodnym wyjściu Anglii z Unii Europejskiej (na które szanse są już bardzo niskie), handel UE zmieni się całkowicie.

Przygotowując się do opuszczenia wspólnoty, Wielka Brytania opublikowała w marcu własną taryfę celną, która częściowo rozjaśniła sposób, w jaki można analizować handlowe konsekwencje wyjścia Anglii z Unii Europejskiej. Jak wskazuje Polski Instytut Ekonomiczny, cłem zostałby objęty m.in. przywóz autobusów, samochodów osobowych, dostawczych i ciężarowych oraz motocykli, a nawet odzieży, mięsa, nawozów, ceramicznych naczyń kuchennych, bioetanolu, ryżu czy masła. Wyższe koszty przywozu towarów z i do Wielkiej Brytanii wraz z innymi ograniczeniami związanymi z ponownym postawieniem granic pomiędzy Anglią a Unią Europejską mogą oznaczać mocny spadek eksportu i spore utrudnienia w handlu międzynarodowym obejmujące nie tylko bezpośredni handel z firmami brytyjskimi.

Eksport międzynarodowy po Brexicie – zmiany nie tylko w Anglii

Pozornie wyjście Wielkiej Brytanii z Unii Europejskiej uderzy najmocniej w eksporterów i importerów współpracujących bezpośrednio z firmami brytyjskimi. W rzeczywistości jednak wprowadzenie dodatkowych barier celnych w postaci kontroli celnych, sanitarnych i fitosanitarnych sprawią problemy także tym, którzy dostarczają swoje towary na rynek europejski, np. niemiecki, francuski czy hiszpański. Polska produkcja, nie tylko w obrębie branży motoryzacyjnej, dociera do Wielkiej Brytanii zarówno bezpośrednio, jak i pośrednio, jako element towarów produkowanych i eksportowanych przez inne kraje Unii Europejskiej. Ograniczenie ich eksportu oznaczało by mniejsze zapotrzebowanie na polskie produkty i komponenty, a co za tym idzie spadek obrotu towarów na rynku międzynarodowym. Firmy uczestniczące często w globalnych łańcuchach dostaw będą musiały na nowo dostosować się do obecnego rynku eksportowego i stworzyć dla siebie zupełnie nowe okazje na sprzedaż i pozyskiwanie klientów.

Międzynarodowa wymiana handlowa dzięki ExportPages

ExportPages to jedna z największych platform B2B ułatwiających działania na rynku międzynarodowym przedsiębiorcom z różnych gałęzi przemysłu. W przypadku Brexitu, który znacząco ograniczy eksport w obrębie Unii Europejskiej i zmieni oblicze handlu na znacznie większą skalę, wszelkie platformy B2B dające nowe kanały komunikacji zarówno ze stałymi, jak i nowymi klientami, partnerami i kontrahentami mogą okazać się kluczem do odbudowania wysokiego poziomu sprzedaży międzynarodowej. Docierając do rynków na całym świecie i zawiązując nowe umowy handlowe przedsiębiorstwa będą mogły częściowo zrekompensować sobie spadek eksportu do Wielkiej Brytanii poprzez otworzenie się na zupełnie nowe rynki, nowe produkty i nowe możliwości rozwoju.

Planowany Brexit, co do którego zarówno państwa Unii Europejskiej jak i sami Brytyjczycy nie mogą dojść do porozumienia już w znaczącym stopniu zaburzył działalność wielu przedsiębiorstw eksportujących towary na rynki międzynarodowe. Poszukiwanie nowych sposobów na zdobywanie klientów spoza Wielkiej Brytanii może okazać się dla wielu z nich jedynym sposobem na utrzymanie dotychczasowego poziomu zysków, a jednocześnie szansą na poznanie i wykorzystanie zupełnie nowych rynków w krajach całego świata. Skoro Wielka Brytania chce działać na własną rękę, przedsiębiorcy będą musieli opanować sztukę działania w zupełnie nowych warunkach rynkowych.

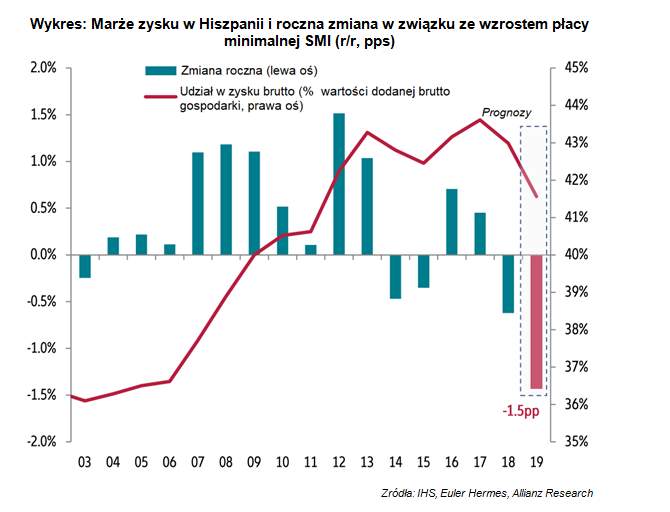

Źródło: Thomson Reuters Datastream Data: 08/05/19

Źródło: Thomson Reuters Datastream Data: 08/05/19 Źródło: Thomson Reuters Datastream Data: 08/05/19

Źródło: Thomson Reuters Datastream Data: 08/05/19