Dostosuj się lub zostań w tyle. W nowym artykule poświęconym gospodarce doświadczeń (Experience Economy) przekonujemy, że przedsiębiorstwa muszą potraktować łączność jako następny etap w swoim rozwoju.

W dzisiejszym artykule przyjrzę się najnowszemu etapowi w rozwoju przedsiębiorstw, który w Oracle nazywamy ekonomią łączności. Pokażę też, że w tym przypadku — trochę jak w teorii Darwina — przetrwa nie tyle jednostka najsilniejsza, ile ta, która najlepiej dostosuje się do zmian. W pierwszej kolejności chciałabym zastanowić się nad znaczeniem łączności w obecnej gospodarce doświadczeń (Experience Economy) i uzmysłowić nam wszystkim, że jest ona nieodłącznie związana z urzeczywistnianiem doświadczeń klientów.

Obecnie to klienci są prawdziwymi źródłami innowacji, nieustannie motywującymi marki do zmian zgodnie z ich oczekiwaniami. Na współczesnym rynku klienci wiedzą, czego chcą i oczekują tego natychmiast. Mogą zamówić zakupy spożywcze i mieć je w domu w ciągu godziny. W dowolnej chwili mogą obejrzeć każdy film lub program telewizyjny. Mogą też zamówić taksówkę dokładnie w miejsce, w którym stoją na ulicy, przez kilka prostych kliknięć na smartfonie. Żadna z tych kwestii nie robi już większego wrażenia. Zaczęliśmy po prostu oczekiwać, że tak właśnie będzie.

To pilne wyzwanie, można mu jednak bez trudu sprostać, jeśli przedsiębiorstwa połączą swoje dane, analizę danych i doświadczenia na jednej platformie, integrując ze sobą wszystkie podstawowe procesy. W tym środowisku nie ma miejsca na silosy. Klienci nie traktują przecież firm jako zbioru różnych działów; widzą jedno przedsiębiorstwo i zależy im na jednym, bezproblemowym doświadczeniu — zgodnie z tym, co się im obiecuje.

A jednak prawdziwie zintegrowane przedsiębiorstwo to w dalszym ciągu rzadkość. Niektóre firmy podjęły działania we właściwym kierunku i zaczęły integrować część swoich aplikacji. Tutaj mówimy jednak o przedsiębiorstwie, które jest w pełni otwarte i zintegrowane — nie tylko w każdej płaszczyźnie w swoich ramach, lecz także zewnętrznie, dzięki czemu dane klientów, partnerów, a nawet dostawców znajdują się w jednym miejscu. Tę łączność nazywamy „nieskończoną” i wiemy, że jest jedynym sposobem na wydobycie z danych „ukrytych” spostrzeżeń, które pomogą firmie wyróżnić się na tle konkurencji i stworzyć nowe szanse na generowanie wartości. Co ważne, połączyć można dowolne elementy, trzeba jedynie zastosować właściwe aplikacje i przyjąć odpowiednie nastawienie, aby wszystko ze sobą powiązać.

Dużo rozmawiamy z przedsiębiorstwami, które wydają się myśleć, że stworzenie przedsiębiorstwa zintegrowanego to zadanie dotyczące tylko firm technologicznych. Zdecydowanie tak nie jest. Obserwujemy banki, które łączą swoje systemy, aby udostępnić klientom lepsze oferty handlowe. Widzimy sprzedawców opon, którzy wykorzystują dane od sprzedawców samochodów, aby wiedzieć, kiedy nadejdzie czas na wymianę opon przez klienta. Znamy też sprzedawców detalicznych, którzy kierują klientów w swoich sklepach stacjonarnych do miejsca, gdzie znajduje się produkt oglądany przez nich online. Kluczem do wydobycia z integracji maksymalnych korzyści jest wykorzystanie posiadanych informacji, aby zrozumieć, czego klient chce, a potem na tej podstawie postarać się zaspokoić jego potrzeby.

Jedną z firm, które uznały doświadczenia klienta za klucz do sukcesu i odpowiednio dostosowały swoją działalność, jest Scottish Water. Brian Strathie, kontroler finansowy Grupy, powiedział: „Głównym motywem naszych działań zawsze jest poszukiwanie sposobów na poprawę doświadczeń klienta. Wiedzieliśmy, że klientom zależy na pewnych możliwościach indywidualizacji. Aby im to zapewnić, potrzebowaliśmy jednak ujednoliconych informacji obejmujących wszystkie aspekty biznesowe — zarówno w naszych strukturach, jak i w relacjach z naszymi dostawcami. Teraz usługi oferowane przez nas klientom są prostsze i do nich dostosowane. To nasz sposób na śmiałe i radykalne działania na rynku, na którym panuje duża konkurencja. Dzięki temu udało nam się zwiększyć zadowolenie klientów o 21%”.

W firmie Amplifon, która świadczy usługi medyczne i oferuje rozwiązania dla osób niedosłyszących, wszystkie informacje wewnętrzne i zewnętrzne zostały połączone w 22 krajach, w których działa przedsiębiorstwo. „Chodzi tu o zwiększenie prężności działania i efektywności, aby w ostatecznym rozrachunku zapewnić naszym klientom najlepsze doświadczenia” — powiedział Gabriele Chiesa, dyrektor ds. informatycznych. „Dzięki zastosowaniu właściwej platformy nasze zespoły są w pełni zintegrowane i mogą korzystać ze swoich danych do podejmowania ważnych decyzji projektowych i rozwojowych. Każdy w firmie wie, że jeśli chcemy utrzymać konkurencyjność i w dalszym ciągu się rozwijać, wszyscy musimy działać razem jako jedno, zintegrowane przedsiębiorstwo o wspólnej wizji długoterminowej”.

Doświadczenia klientów na najwyższym poziomie to już nie opcja, lecz konieczność, aby móc przetrwać w gospodarce doświadczeń. Klienci określają, jakie są ich oczekiwania, a marki muszą umieć słuchać, analizować uzyskane opinie i odpowiednio zaspokajać zgłaszane potrzeby. Tworzenie sterowanych przez klientów ofert oznacza jednak konieczność zbudowania „nieskończonej” łączności, w której wnioski mogą być gromadzone i wykorzystywane w praktyce dokładnie wtedy, gdy to konieczne — lub nawet wcześniej!

Autorką artykułu jest Karine Picard, wiceprezes Oracle na region EMEA i szefowa działu rozwoju strategii i sprzedaży aplikacji.

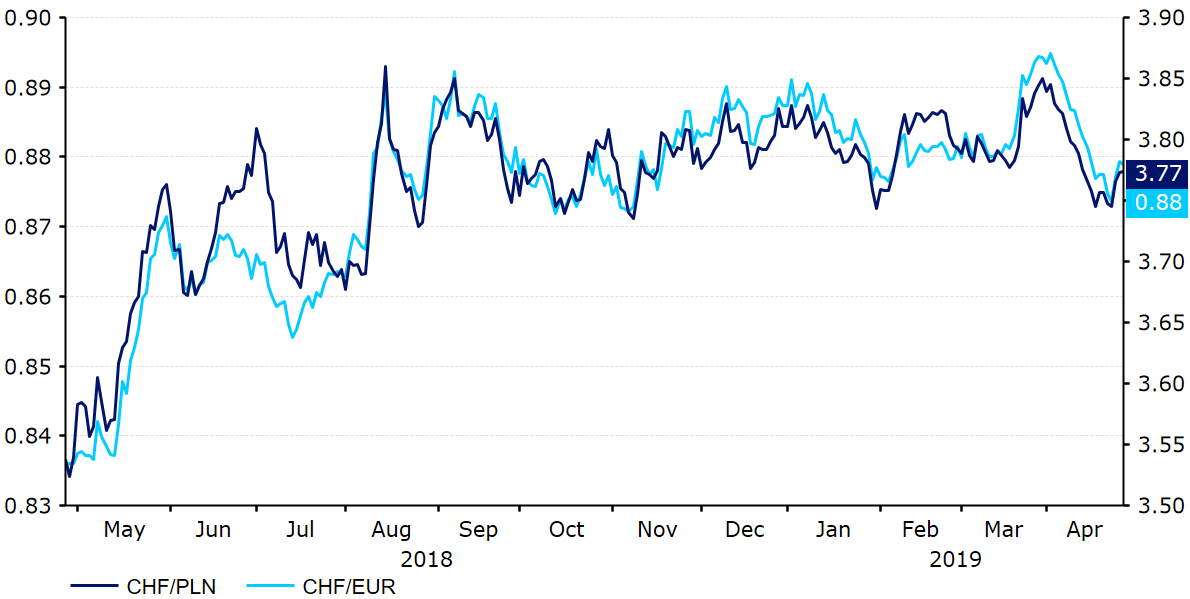

Źródło: Thomson Reuters Datastream Data: 29/04/2019

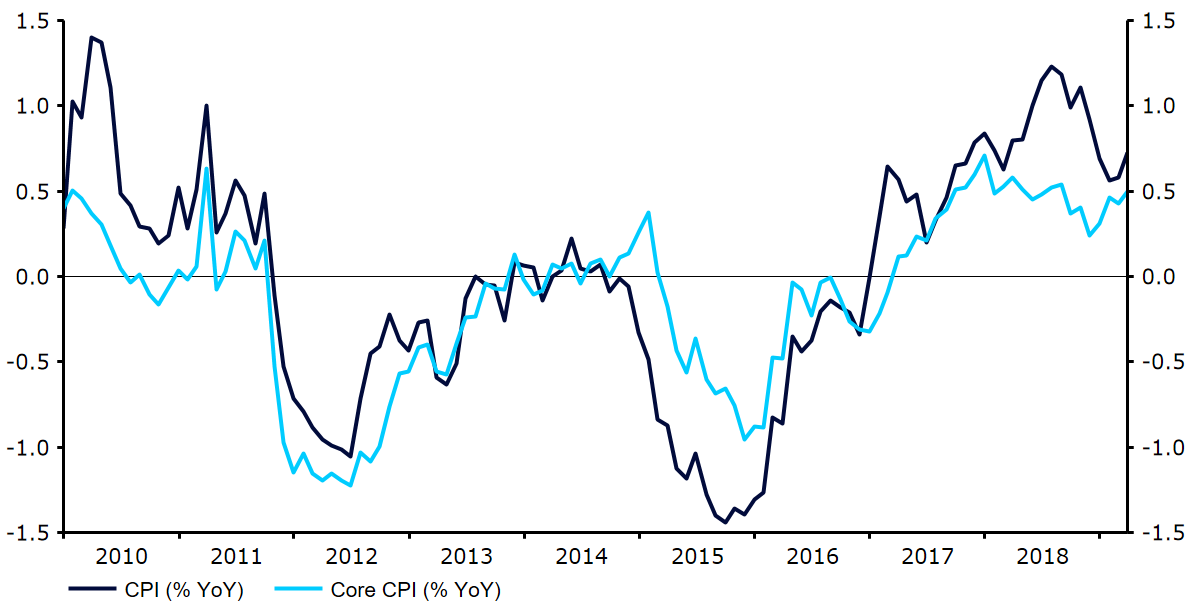

Źródło: Thomson Reuters Datastream Data: 29/04/2019 Źródło: Thomson Reuters Datastream Data: 29/04/2019

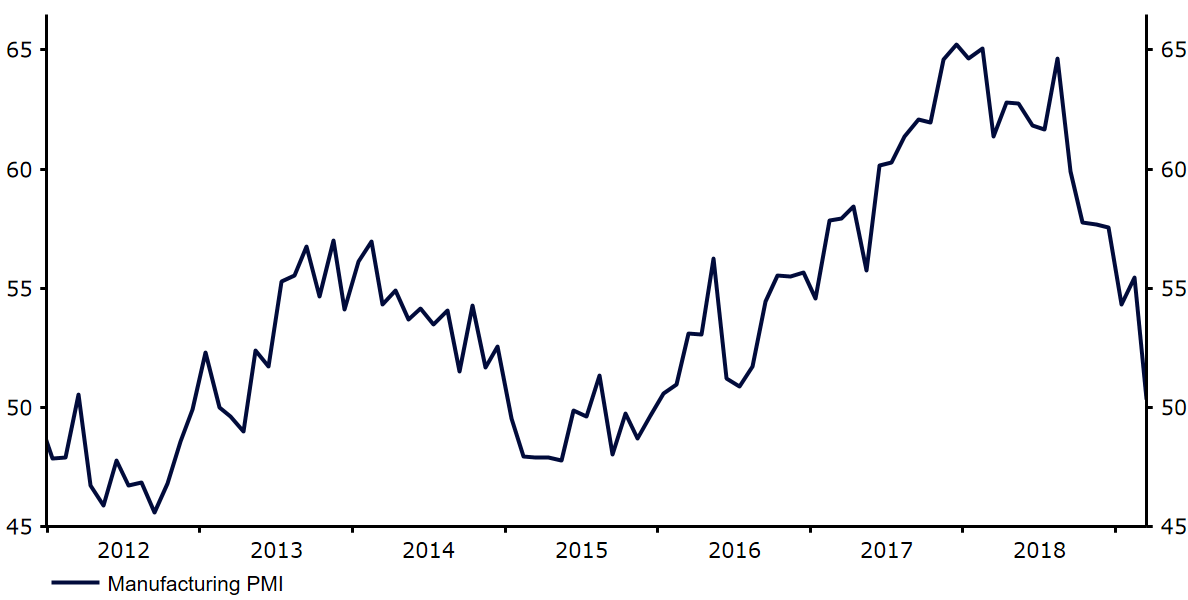

Źródło: Thomson Reuters Datastream Data: 29/04/2019 Źródło: Thomson Reuters Datastream Data: 29/04/2019

Źródło: Thomson Reuters Datastream Data: 29/04/2019