Losy franka szwajcarskiego nadal wywołują wiele emocji w Polsce. Jakie są więc prognozy? Według ekspertów Ebury, kurs CHF/PLN na koniec roku powinien być w okolicy 3,75.

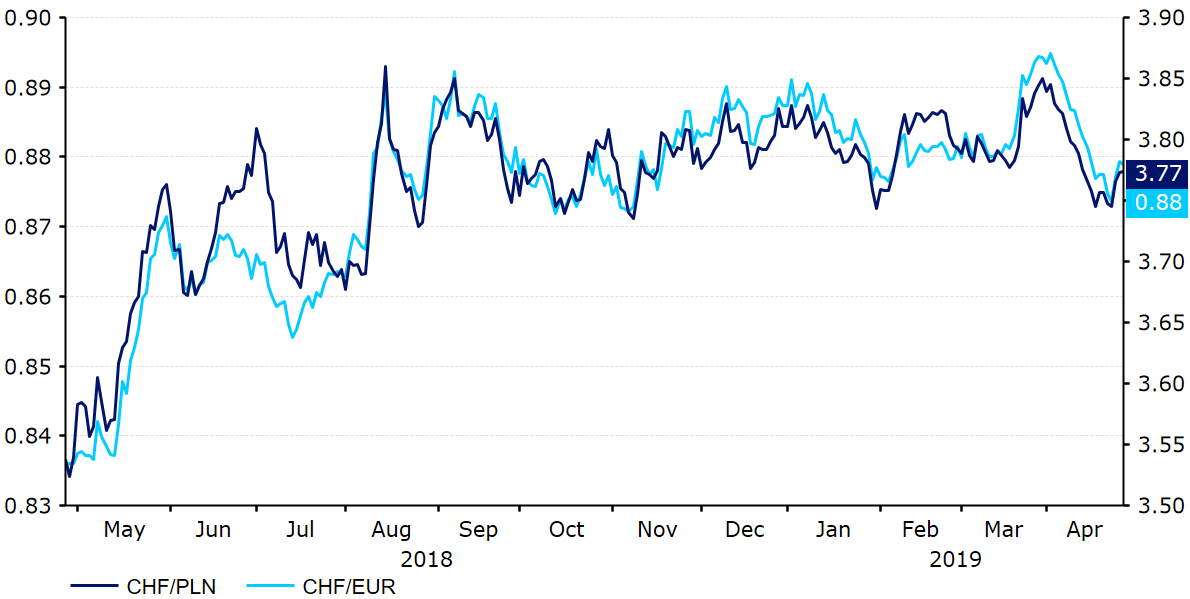

Podobnie jak w przypadku pozostałych walut należących do grona „safe haven”, również frank szwajcarski (CHF) w ubiegłym roku radził sobie lepiej w porównaniu do większości walut G10. W ubiegłym roku rynek niepokoił się o perspektywy globalnego wzrostu gospodarczego, jak również utrzymującą się niepewność dotyczącą przyszłego kształtu relacji w handlu międzynarodowym. W obliczu wzrostu niepewności inwestorzy zdecydowali się zatem zaufać aktywom obciążonym mniejszym ryzykiem. Oprócz przepływów wynikających ze statusu „safe haven”, CHF zyskał również na szerokiej wyprzedaży euro. Tym samym pod koniec marca frank szwajcarski umocnił się w parze ze wspólną europejską walutą do najwyższego poziomu od 20 miesięcy, zyskując również w parze ze złotym.

Kurs CHF/PLN & CHF/EUR (kwiecień ’18-kwiecień ‘19)

Źródło: Thomson Reuters Datastream Data: 29/04/2019

Źródło: Thomson Reuters Datastream Data: 29/04/2019

Uważamy, że niepokój wokół wojny handlowej na linii USA-Chiny – według nas zbyt przesadny – spowodował nieco nadmierne umocnienie franka szwajcarskiego. Z kolei siła CHF jak dotąd nie sprzyjała inflacji, której niski poziom zapewnia utrzymanie dotychczasowej polityki monetarnej przez Narodowy Bank Szwajcarii (SNB).

Niezwykle „gołębi” bank centralny

SNB od dłuższego czasu walczy z uporczywie niską inflacją, stąd w ostatnich miesiącach polityka banku centralnego wyróżniała się najbardziej „gołębim” charakterem spośród krajów G10. Stopy procentowe w Szwajcarii pozostają ujemne i utrzymują się na poziomie minus 0,75%. Podczas marcowego spotkania członkowie SNB nie zdecydowali się na zmianę status quo.

Zaraz po spotkaniu przewodniczący SNB, Thomas Jordan, stwierdził, że ujemne stopy procentowe pozostaną „ważnym instrumentem polityki monetarnej w najbliższej przyszłości”. Jordan powtórzył również dotychczasowe stanowisko banku centralnego, czyli SNB jest gotów interweniować na rynku walutowym w celu osłabienia „wysoko wycenianego” franka szwajcarskiego. Niedawne umocnienie waluty zwiększa jednak prawdopodobieństwo tego, że decydenci zaczną ponownie określać CHF mianem „znacznie przewartościowanego”. Decydenci SNB wielokrotnie podkreślali bowiem wolę osłabienia franka, co pozwoliłoby na pożądany przez nich wzrost dynamiki cen, jak i na wzrost konkurencyjności szwajcarskiego eksportu.

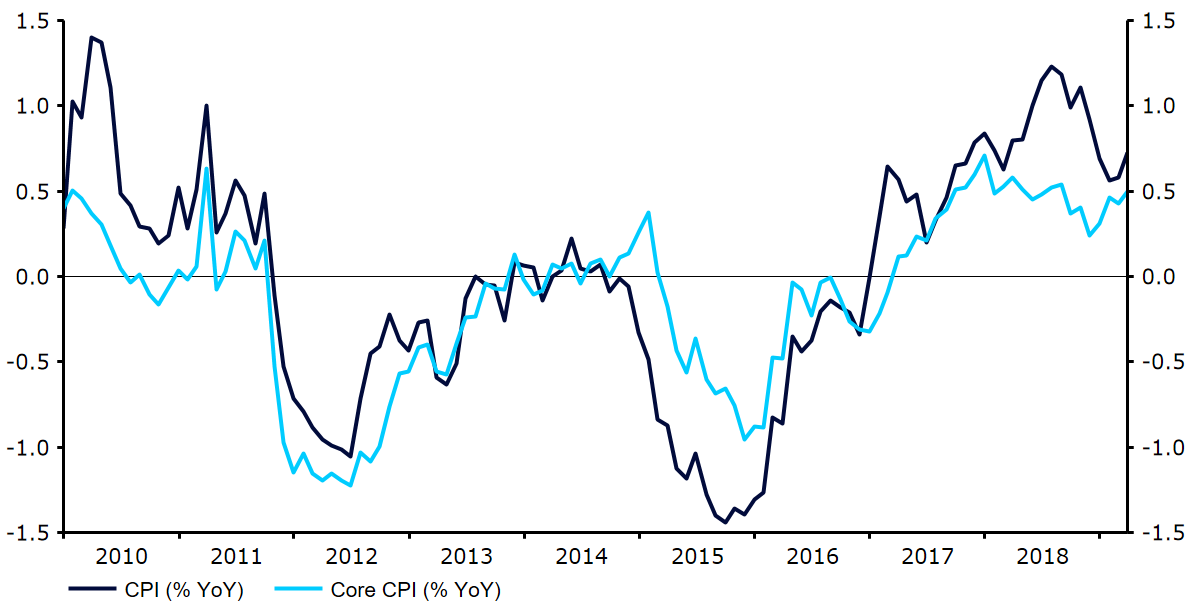

Jesteśmy zdania, że SNB jeszcze przez jakiś czas utrzyma dotychczasową bardzo ekspansywną politykę monetarną, zwłaszcza biorąc pod uwagę czynniki ryzyka, które mogą wpłynąć negatywnie na gospodarkę światową (utrzymujący się niepokój związany z wojną handlową jak i niepewność związaną z Brexitem). Warto również zwrócić uwagę, że w ostatnich kwartałach inflacja CPI w Szwajcarii zdołała jeszcze bardziej zwolnić – w marcu wynosiła 0,7%, co jest jej najniższym poziomem od półtorej roku. Podobnie jak w strefie euro, również w Szwajcarii wskaźnik inflacji bazowej utrzymywał się na niskim poziomie. Przez cały poprzedni rok dynamika cen po wykluczeniu najbardziej zmiennych kosztów żywności i prądu znajdowała się w okolicy poziomu 0,5%.

Inflacja w Szwajcarii (2010-2019)

Źródło: Thomson Reuters Datastream Data: 29/04/2019

Źródło: Thomson Reuters Datastream Data: 29/04/2019

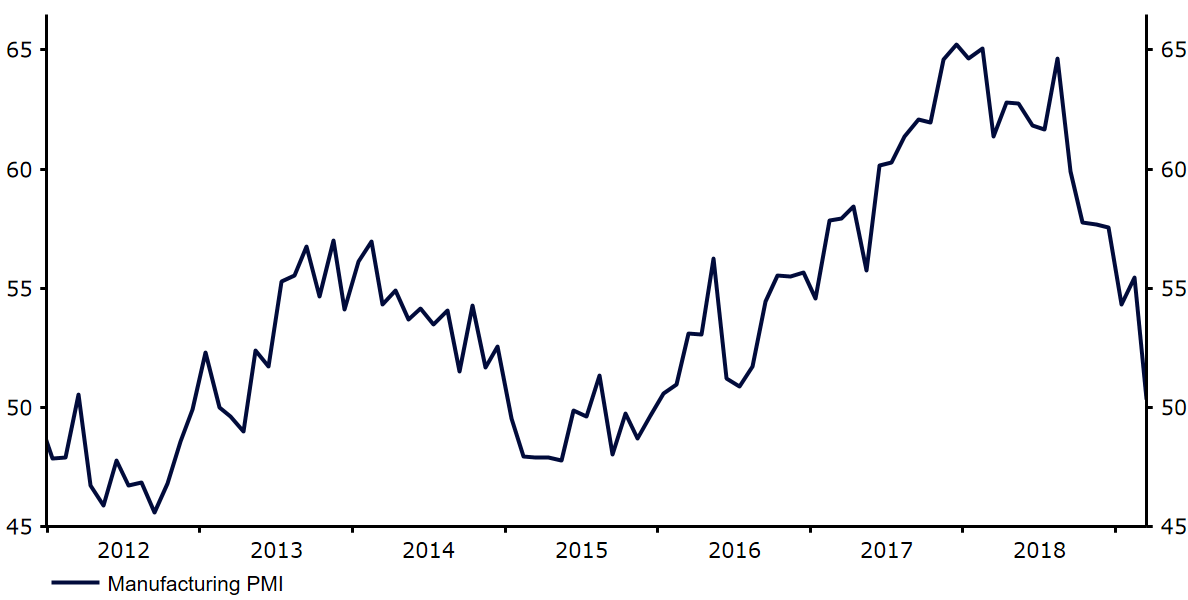

Wspomniane źródła ryzyka dla perspektyw gospodarczych zaważyły również nad aktywnością biznesową Szwajcarii. Kraj co prawda doświadczył ożywienia od trzeciego kwartału 2018 roku, kiedy to obserwowaliśmy skurczenie szwajcarskiej gospodarki, aczkolwiek w ostatnich trzech miesiącach 2018 roku wspomniany wzrost wyniósł zaledwie 0,2% w ujęciu kwartalnym. Również dane w ujęciu rocznym wskazują, że dynamika PKB we wspominanym okresie była najniższa od połowy 2017 roku. Szczególną słabością charakteryzował się popyt wewnętrzny, za co odpowiada przede wszystkim niski wzrost wynagrodzeń. Równie rozczarowujące okazały się inwestycje. W marcu indeks aktywności biznesowej PMI w sektorze przemysłu według Markit spadł do poziomu 50,3, co ledwo przekracza granicę wyznaczającą ekspansję sektora i jest najniższym poziomem wskaźnika od grudnia 2015 roku.

Indeks aktywności biznesowej PMI dla przemysłu w Szwajcarii (2016-2019)

Źródło: Thomson Reuters Datastream Data: 29/04/2019

Źródło: Thomson Reuters Datastream Data: 29/04/2019

Niedawne spowolnienie aktywności gospodarczej i dynamiki cen w Szwajcarii wzmacniają nasz pogląd zgodnie z którym w kolejnych kwartałach polityka monetarna w Szwajcarii pozostanie bez większych zmian. SNB niezmiennie wyraża swoje zaniepokojenie wysoką wyceną franka szwajcarskiego. Bank centralny wydaje się zdeterminowany do kontynuowania interwencji na rynku walutowym w celu powstrzymania nadmiernej aprecjacji franka szwajcarskiego.

Prognoza Ebury

Z drugiej strony, szwajcarska waluta w świadomości inwestorów nadal postrzegana jest jako „bezpieczna”, co powinno sprawić, iż nadal pozostanie ona atrakcyjna dla inwestorów. Niemniej z uwagi na oczekiwaną przez nas dematerializację ryzyka w kontekście konfliktu handlowego na linii USA-Chiny spodziewamy się ograniczenia przepływów z tytułu wspomnianego statusu waluty. W związku z tym, w 2019 roku spodziewamy się ustabilizowania kursu EUR/CHF na poziomach nieco wyższych od obecnego. Uwzględniając to, iż oczekujemy również łagodnej aprecjacji polskiej waluty w relacji do euro spodziewamy się również umocnienia złotego w relacji do franka szwajcarskiego.

Prognoza kursu franka szwajcarskiego

| USD/CHF | EUR/CHF | CHF/PLN | |

| Q2-2019 | 0,99 | 1,14 | 3,75 |

| Q3-2019 | 0,99 | 1,14 | 3,75 |

| E-2019 | 0,99 | 1,14 | 3,75 |

| Q1-2020 | 0,98 | 1,14 | 3,70 |

| E-2020 | 0,97 | 1,14 | 3,70 |

Autorzy: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk