CEO Grupy Selena Sławomir Majchrowski: Pierwszy kwartał 2026 r. to zimny prysznic dla polskiego budownictwa. Sektor pozostaje wrażliwy na sezonowość i globalny kontekst.

Początek roku tradycyjnie bywa słabszym okresem dla większości gałęzi budownictwa, ale dane za tegoroczny styczeń okazały się dla całej branży ogromnym zaskoczeniem. Według GUS produkcja budowlano-montażowa w pierwszym miesiącu tego roku spadła o 12,8 proc. rok do roku i aż o 65,2 proc. miesiąc do miesiąca względem grudnia 2025 r. To jeden z najsłabszych styczniów od co najmniej dekady i wynik zdecydowanie gorszy od oczekiwań rynku, który zakładał spadek rzędu ok. 5 proc.

Tym samym, początek 2026 roku przypomniał branży, jak silnie pozostaje ona uzależniona od sezonowości. Mroźna zima, niskie temperatury i utrzymująca się pokrywa śnieżna ograniczyły możliwość prowadzenia robót w terenie. Po wyeliminowaniu wpływu czynników sezonowych skala spadku nadal była bardzo duża i wyniosła 10,8 proc. r/r oraz 8,9 proc. m/m. Najmocniej ucierpiał segment budowy budynków, gdzie produkcja obniżyła się o 18,4 proc., podczas gdy inżynieria lądowa i wodna spadła o 7,5 proc.

Luty przyniósł już nieco lepszy obraz rynku, choć trudno mówić jeszcze o wyraźnym odbiciu. W porównaniu ze styczniem produkcja budowlano-montażowa wzrosła o 6,4 proc., co pokazuje, że część styczniowego załamania faktycznie miała charakter przejściowy. Jednocześnie w ujęciu rocznym sektor nadal pozostaje na znaczącym minusie – według wstępnych danych GUS produkcja budowlano-montażowa w lutym była o 13,7 proc. niższa niż przed rokiem, a po odsezonowaniu spadek wyniósł 12,4 proc. r/r i 3,8 proc. względem stycznia. Nadal słabe pozostają wszystkie główne segmenty rynku: budowa budynków spadła o 16,7 proc., roboty specjalistyczne o 12,2 proc., a inżynieria lądowa i wodna o 11,7 proc.

Pierwszy kwartał przypomniał również o drugiej istotnej cesze budownictwa – jego dużej wrażliwości na globalny kontekst. To sektor wyjątkowo energochłonny, dlatego każda niepewność geopolityczna oraz każdy skok cen paliw, energii i surowców bardzo szybko przekładają się na nastroje i kalkulacje inwestorów.

W takich warunkach kluczowe znaczenie mają odporność i elastyczność organizacji. Kierunkiem Grupy Selena pozostaje dywersyfikacja, skala działania, rozproszona geograficznie struktura operacyjna oraz doświadczenie w zarządzaniu globalnymi łańcuchami dostaw. Dzięki temu Grupa Selena jest dziś dobrze przygotowana do funkcjonowania także w bardziej wymagającym otoczeniu rynkowym.

Z perspektywy makroekonomicznej zawieszenie broni pomiędzy USA a Iranem może ograniczyć bezpośrednie ryzyko głębszego szoku energetycznego, co powinno wspierać nastroje dotyczące wzrostu gospodarczego oraz apetyt na ryzyko. Problem polega jednak na tym, że skutki makroekonomiczne nie znikają z dnia na dzień, a zakłócenia w dostawach ropy, transporcie, ubezpieczeniach i łańcuchach dostaw mogą podtrzymywać pewną presję inflacyjną, nawet jeśli cieśnina Ormuz zostanie ponownie otwarta. W tym sensie panika może ustąpić szybciej niż jej skutki.

Czy oznacza to powrót perspektywy obniżek stóp procentowych przez Fed?

Zawieszenie broni, a przede wszystkim ponowne otwarcie cieśniny Ormuz, ograniczają najbardziej skrajne ryzyko wzrostu cen ropy, co pozwala rynkom ponownie uwzględniać scenariusz obniżek stóp procentowych. Jest jednak mało prawdopodobne, aby ostatni szok został w pełni odwrócony, chyba że przepływy energii szybko wrócą do normy, a proces dyplomatyczny okaże się trwały.

Ropa Brent nadal pozostaje wyraźnie powyżej poziomów sprzed wybuchu konfliktu w lutym, a zaburzenia produkcji, opóźnienia w transporcie i podwyższone koszty ubezpieczenia mogą normalizować się wolniej, niż sugerują same notowania surowca.

W efekcie mało prawdopodobne jest, aby rynki wróciły do wcześniejszych oczekiwań co do skali obniżek stóp procentowych. Większym powodem do niepokoju jest to, że część negatywnych skutków utrzyma się nawet po złagodzeniu napięć.

Mimo to narracja wokół stóp procentowych może przesunąć się z podejścia „wyższe stopy na dłużej w reakcji na eskalację konfliktu” w stronę „obniżki nadal są możliwe, ale nie tak szybko i nie w tak przejrzysty sposób jak wcześniej”.

Złoto i srebro odbijają. Czy ten ruch jest trwały?

Potencjalnie tak. Metale szlachetne znajdują się obecnie pod wpływem dwóch przeciwstawnych sił: z jednej strony malejących obaw inflacyjnych wraz ze spadkiem presji ze strony rynku ropy, a z drugiej – utrzymującego się popytu na zabezpieczenie portfeli, ponieważ zawieszenie broni może okazać się nietrwałe. To oznacza, że złoto i srebro mogą pozostawać wspierane, choć prawdopodobnie bez tak silnej, jednokierunkowej dynamiki, jaka była widoczna w szczytowej fazie kryzysu.

Które sektory mogą zyskać najwięcej, jeśli zawieszenie broni się utrzyma?

Naszym zdaniem największymi beneficjentami będą linie lotnicze, sektor dóbr konsumpcyjnych, wybrane segmenty branży technologicznej oraz szeroko pojęte cykliczne aktywa ryzykowne. Wsparciem dla nich będą niższe ceny ropy, poprawa nastrojów oraz słabszy dolar. W takim otoczeniu korzystnie może zachowywać się również rynek kryptowalut. Oznacza to rotację rynku – od aktywów napędzanych strachem w kierunku tych powiązanych ze wzrostem gospodarczym.

W I kwartale 2026 roku deweloperzy zdjęli nogę z gazu. Na rynku pojawiło się mało nowych ofert. W dodatku te droższe – piszą eksperci portalu RynekPierwotny.pl

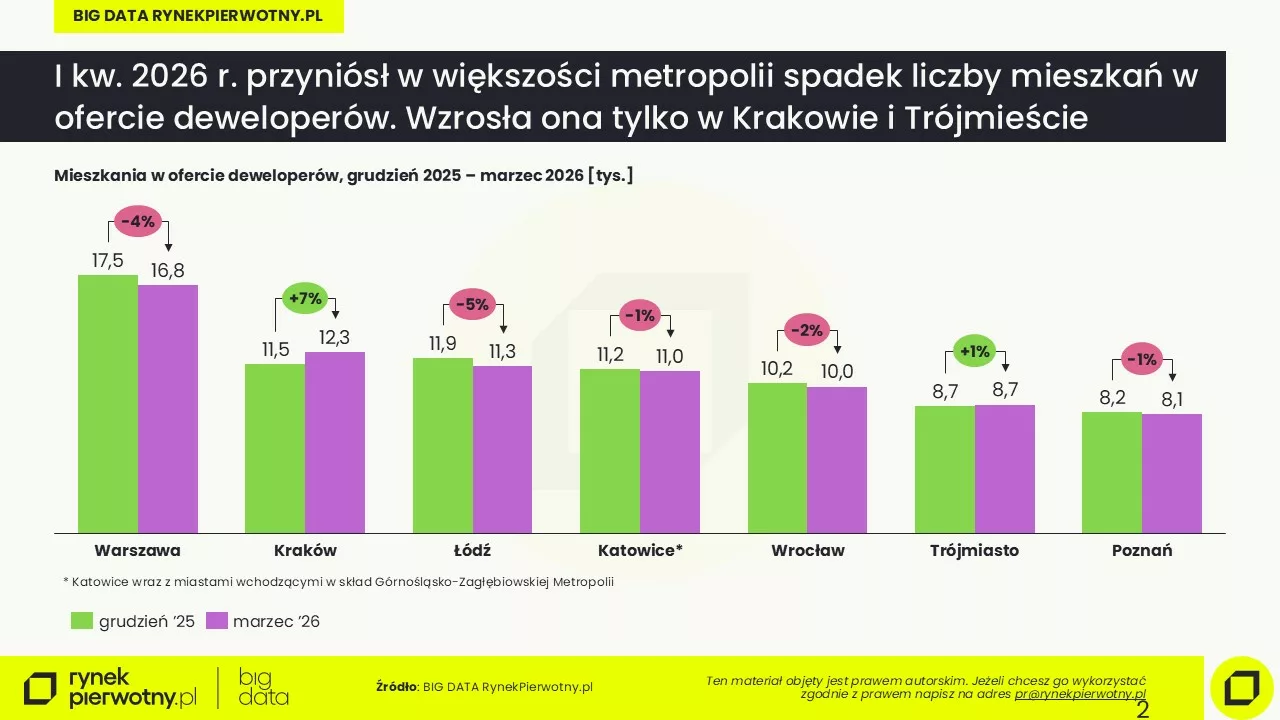

Konflikt na Bliskim Wschodzie i związane z nim turbulencje gospodarcze na razie nie wyhamowały popytu na nowe mieszkania. Kupujący – wzmocnieni poprawą dostępności kredytów – wrócili na rynek z wyraźnie większą niż wcześniej determinacją. Jednocześnie deweloperzy zaczęli działać ostrożniej. Dane BIG DATA RynekPierwotny.pl pokazują, że pierwszy kwartał 2026 r. przyniósł w większości metropolii spadek liczby mieszkań w ofercie oraz jej wyraźne przesunięcie w stronę droższych lokali.

Początek 2026 r. przyniósł wyraźne ożywienie sprzedaży nowych mieszkań. W siedmiu największych metropoliach – Warszawie, Krakowie, Wrocławiu, Trójmieście, Łodzi, Poznaniu oraz w miastach Górnośląsko-Zagłębiowskiej Metropolii – deweloperzy znaleźli nabywców na ok. 14,8 tys. mieszkań. To wynik o 17 proc. lepszy niż w czwartym kwartale 2025 r. i aż o 19 proc. wyższy niż rok wcześniej.

Kupujący ruszyli po mieszkania

Sprzedaż ożywiła się praktycznie wszędzie, z jednym wyjątkiem. Poznań pozostaje jedyną metropolią, w której można mówić o stagnacji – choć marcowe dane sugerują, że i tam popyt zaczyna się odbudowywać. Zupełnie inaczej wygląda sytuacja w pozostałych miastach, a szczególnie w Warszawie, gdzie deweloperzy nie notowali tak dobrej passy od dwóch lat. W samym tylko pierwszym kwartale sprzedali tam około 4,9 tys. mieszkań, czyli o 32 proc. więcej niż w analogicznym okresie ubiegłego roku.

Dwucyfrowy wzrost sprzedaży rok do roku odnotowano również we Wrocławiu (+25 proc.), Łodzi (+24 proc.), Krakowie (+21 proc.) oraz w Trójmieście (+10 proc.). W miastach Górnośląsko-Zagłębiowskiej Metropolii liczba zawartych umów była o 6 proc. wyższa niż przed rokiem.

Hamulec po stronie podaży

Problem polega na tym, że sprzedaż nowych mieszkań wyraźnie przyspieszyła, podczas gdy ich podaż zaczęła się kurczyć. To sygnał, że deweloperzy coraz ostrożniej podchodzą do uruchamiania nowych inwestycji.

W pierwszym kwartale 2026 r. deweloperzy wprowadzili na rynek łącznie około 11,8 tys. mieszkań – o 8 proc. mniej niż w poprzednim kwartale i aż o 25 proc. mniej niż rok wcześniej. Najmocniej ograniczyli nową podaż tam, gdzie w ostatnich dwóch latach doszło do wyraźnego „przegrzania” rynku. W Łodzi liczba mieszkań wprowadzonych do sprzedaży była o 55 proc. niższa niż rok wcześniej, w Górnośląsko-Zagłębiowskiej Metropolii – o 48 proc., a w Poznaniu – o 39 proc.

– Deweloperzy przyzwyczaili kupujących do systematycznie rosnącej oferty mieszkań. W 2024 r. podaż znacząco przewyższała popyt, a podobna sytuacja utrzymywała się przez większą część 2025 r. Efektem była rekordowa liczba dostępnych lokali, co dawało kupującym komfort negocjacyjny i poczucie bezpieczeństwa – łatwiej było odłożyć decyzję, porównać oferty i szukać okazji. W kolejnych miesiącach ten komfort w większości metropolii zaczął jednak stopniowo znikać – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

W pierwszym kwartale tylko Kraków był miastem, w którym liczba mieszkań wprowadzonych do sprzedaży przewyższyła liczbę sprzedanych lokali. W pozostałych metropoliach nowa podaż nie nadążała za rosnącym popytem. To właśnie dlatego oferta mieszkań zaczęła się kurczyć – choć oczywiście zasilają ją lokale, z których nabywcy zrezygnowali.

Oferta topnieje… ale nie wszędzie

Pod koniec marca w Warszawie na rynku pierwotnym dostępnych było około 16,8 tys. mieszkań, czyli o 4 proc. mniej niż na koniec grudnia ubiegłego roku. O 5 proc. skurczyła się oferta w Łodzi (do 11,3 tys. lokali), o 2 proc. – we Wrocławiu (około 10 tys.), a o 1 proc. – w Poznaniu (8,1 tys.) i w miastach Górnośląsko-Zagłębiowskiej Metropolii (11 tys.).

Na tym tle wyróżnia się Kraków, gdzie oferta wzrosła o 7 proc. i sięgnęła 12,3 tys. mieszkań. Niewielki wzrost – o 1 proc. – odnotowano także w Trójmieście (8,7 tys.), przy czym warto podkreślić, że sam marzec przyniósł tam już spadek liczby dostępnych lokali.

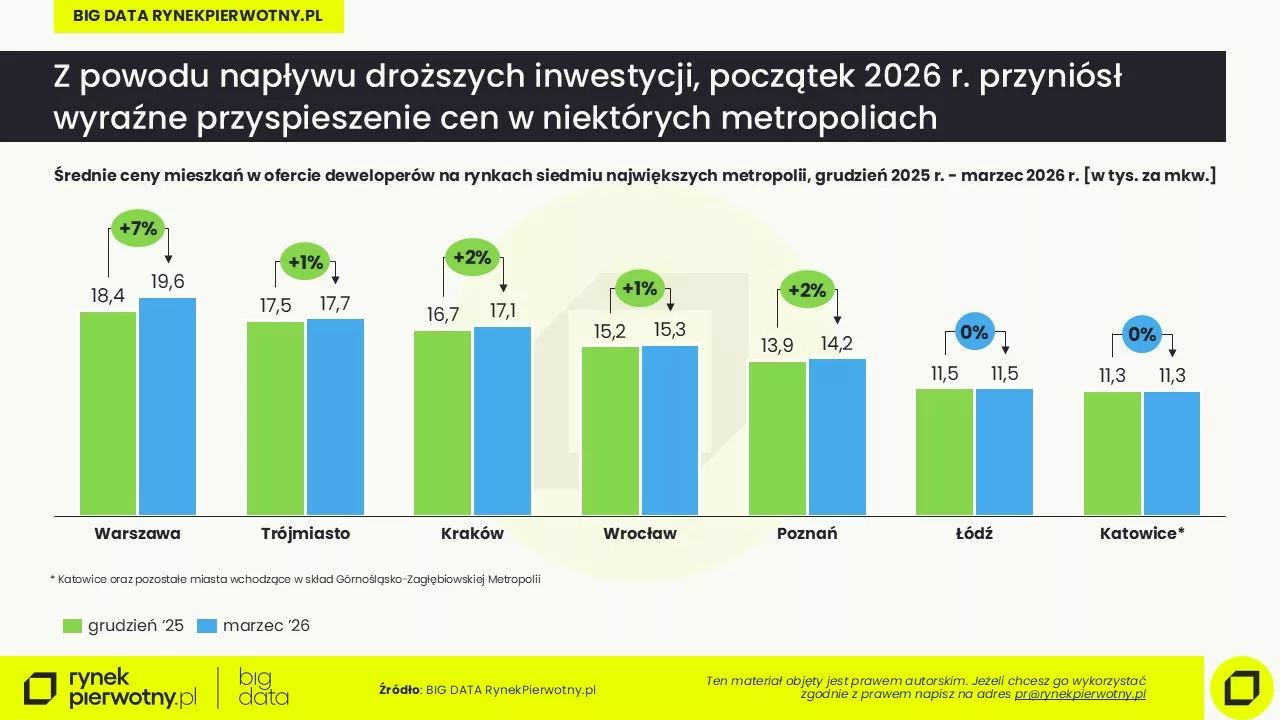

Droższe mieszkania podbijają średnie ceny

Kurczenie się oferty ma jednak jeszcze jeden, bardzo istotny wymiar. Z rynku znikają przede wszystkim najtańsze mieszkania, a w ich miejsce pojawiają się głównie inwestycje z wyższej półki cenowej. To właśnie ten mechanizm odpowiada za wyraźne przyspieszenie wzrostu średnich cen na początku 2026 r.

W pierwszym kwartale średnia cena metra kwadratowego nowych mieszkań w Warszawie wzrosła aż o 7 proc. – tyle samo, ile wcześniej rosła przez niemal dwa lata. Kluczowe jest to, że nie był to efekt powszechnych podwyżek, lecz wprowadzenia do sprzedaży kilku dużych i bardzo drogich projektów, które „podbiły” średnią do 19,6 tys. zł za metr kwadratowy.

– Jeśli warszawscy deweloperzy nadal będą wprowadzać do sprzedaży bardzo drogie mieszkania, jednocześnie ograniczając podaż tych relatywnie tańszych, jeszcze w tym półroczu średnia cena metra kwadratowego może przekroczyć poziom 20 tys. zł – prognozuje Marek Wielgo.

Podobny schemat widoczny jest także w Krakowie i w Poznaniu, gdzie na rynek trafiły projekty z segmentu premium. W efekcie średnia cena metra kwadratowego wzrosła tam o 2 proc., do odpowiednio 17,1 tys. zł i 14,2 tys. zł. Wzrost o 1 proc. odnotowano we Wrocławiu (15,3 tys. zł/mkw.) oraz w Trójmieście (17,7 tys. zł/mkw.). Stabilizacja cenowa utrzymała się natomiast w Górnośląsko-Zagłębiowskiej Metropolii (około 11,3 tys. zł/mkw.) i w Łodzi (około 11,5 tys. zł/mkw.), która w ujęciu rocznym jest dziś jedyną metropolią bez wzrostu średniej ceny metra.

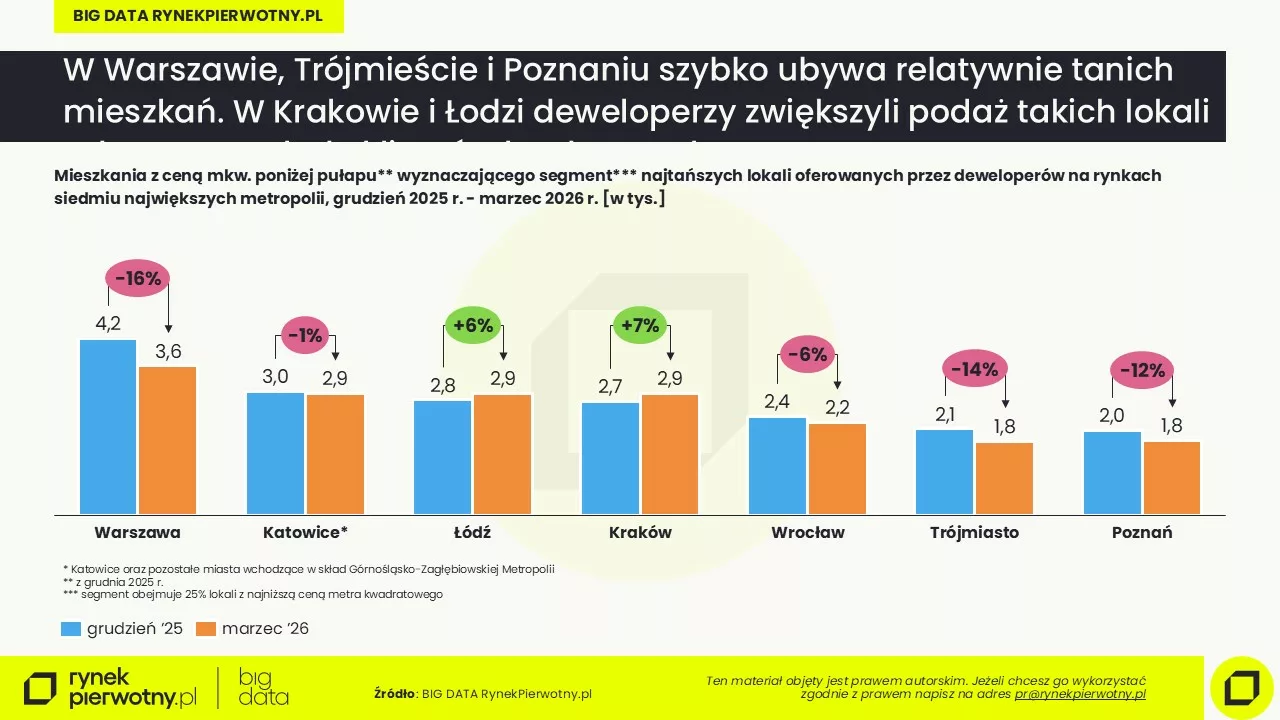

Najtańszych mieszkań ubywa najszybciej

Najlepiej realną dostępność mieszkań pokazuje segment najtańszych lokali, obejmujący jedną czwartą ofert o najniższej cenie metra kwadratowego. W większości dużych miast właśnie on kurczy się najszybciej.

W Warszawie poniżej górnej granicy cenowej tego segmentu, wynoszącej w grudniu 2025 r. 14,4 tys. zł za metr kwadratowy, dostępnych było ok. 4,2 tys. mieszkań. W marcu było ich już tylko 3,6 tys., czyli aż o 16 proc. mniej. W Trójmieście oferta najtańszych lokali zmniejszyła się o 14 proc., a w Poznaniu – o 12 proc.

W praktyce oznacza to, że mieszkania dostępne dla osób z ograniczoną zdolnością kredytową znikają szybciej, niż rynek jest w stanie je uzupełniać. Wyjątkami pozostają Kraków i Łódź. W stolicy Małopolski liczba mieszkań w najtańszym segmencie wzrosła z 2,7 tys. do 2,9 tys. (+7 proc.), a w Łodzi – z 2,8 tys. do 2,9 tys. (+6 proc.).

Rynek sprzedającego? Warszawa już tak, reszta jeszcze nie

Czy dane z marca i całego pierwszego kwartału oznaczają, że wchodzimy w rynek sprzedającego?

– W Warszawie zdecydowanie możemy już o tym mówić. W pozostałych metropoliach oferta mieszkań pozostaje na tyle duża, że to kupujący wciąż mają silniejszą pozycję negocjacyjną w rozmowach z deweloperami. Świadczy o tym obfitość ofert promocyjnych i rabatów – zauważa Jan Dziekoński, główny ekonomista portalu RynekPierwotny.pl.

Jednocześnie zwraca jednak uwagę na czynniki ryzyka. W marcu, w związku z konfliktem w Zatoce Perskiej, wzrosło oprocentowanie kredytów o okresowo stałej stopie procentowej. Jeśli doszłoby do wzrostu stóp procentowych, oznaczałoby to również wyższe koszty kredytów o zmiennym oprocentowaniu, co mogłoby wyraźnie ostudzić zapał kupujących.

Europejska opieka zdrowotna weszła w 2026 rok z jasno określonymi priorytetami strategicznymi: poprawa produktywności, wzmocnienie zasobów kadrowych oraz przyspieszenie transformacji cyfrowej. Z raportu firmy doradczej Deloitte „2026 Global Health Care Outlook” wynika, że ponad 90 proc. menadżerów wskazuje wzrost produktywności jako najważniejszy cel na najbliższy rok, a niemal połowa obawia się rosnących zagrożeń cybernetycznych. W obliczu starzenia się społeczeństw i niedoborów personelu organizacje coraz częściej sięgają po sztuczną inteligencję oraz rozwiązania zdalne, które mogą odciążyć kadry i obniżyć koszty operacyjne.

Pomimo trwających wyzwań liderzy systemów zdrowotnych w Australii, Kanadzie, Niemczech, Holandii i Wielkiej Brytanii pozostają wyraźnie optymistyczni. Z badania Deloitte wynika, że ponad 80 proc. menedżerów w tych krajach ocenia perspektywy swoich organizacji jako „pozytywne” lub „ostrożnie pozytywne”, a jedynie 1 proc. deklaruje nastawienie negatywne. W odniesieniu do całego sektora 72 proc. respondentów patrzy na 2026 rok z optymizmem (1 proc. negatywnie).

W USA nastroje są bardziej zachowawcze – 20 proc. uczestników badania prognozuje negatywną sytuację branży, a 33 proc. nie potrafi jednoznacznie ocenić jej przyszłości (wobec 3 proc. rok wcześniej), co wiązane jest m.in. z niepewnością regulacyjną, cłami i cenami leków.

Od presji kosztowej do operacyjnego wykorzystania AI

Różnice w nastrojach przekładają się bezpośrednio na decyzje inwestycyjne. W Europie większy optymizm sprzyja podejmowaniu działań modernizacyjnych, skoncentrowanych przede wszystkim na zwiększaniu efektywności i poprawie stabilności finansowej systemów zdrowia. 64 proc. liderów wiąże potencjalne oszczędności z automatyzacją i standaryzacją procesów, a 55 proc. wskazuje analitykę predykcyjną jako narzędzie optymalizacji zatrudnienia. W 2026 r. generatywna i agentowa AI mają stanowić średnio 19 proc. budżetów technologicznych systemów ochrony zdrowia. Skala inwestycji wyraźnie rośnie, jednak wdrożenia pozostają na wczesnym etapie – jedynie 2 proc. organizacji wykorzystuje AI w całej strukturze, a około 30 proc. stosuje generatywną sztuczną inteligencję szerzej, lecz nadal tylko w wybranych obszarach, takich jak administracja, analiza danych czy wsparcie procesów klinicznych.

– Sektor wchodzi w fazę racjonalizacji inwestycji technologicznych. Liderzy koncentrują się na efektywności, skalując rozwiązania tam, gdzie przynoszą mierzalne rezultaty – zwłaszcza w administracji, planowaniu pracy i zarządzaniu danymi klinicznymi. Widzimy to również w Polsce, gdzie projekty zgłaszane w ramach inicjatyw takich jak Hospital AI Challenge pokazują, że sztuczna inteligencja coraz częściej znajduje zastosowanie w procesach organizacyjnych i zapleczu administracyjnym szpitali. Obecnie więcej rozwiązań rozwijanych jest z myślą o praktycznym wdrożeniu, a ich celem jest automatyzacja najbardziej czasochłonnych zadań i lepsze wykorzystanie zasobów zespołów – mówi Władysław Mizia, lider konsultingu dla sektora ochrony zdrowia w Deloitte.

Produktywność jako odpowiedź na wyzwania demograficzne

Presja na efektywność jest ściśle powiązana z wyzwaniami demograficznymi. Prognozy WHO wskazują, że do 2030 r. na świecie może brakować 4,5 mln pielęgniarek. W tej sytuacji ponad 90 proc. liderów uznaje wzrost produktywności za kluczowy priorytet na 2026 r.

Organizacje inwestują równolegle w retencję pracowników, rozwój kompetencji cyfrowych oraz elastyczne modele pracy, przy czym automatyzacja ma ograniczyć powtarzalne zadania administracyjne i przesunąć zasoby do bezpośredniej opieki nad pacjentem.

– Wyzwania kadrowe mają charakter strukturalny i długoterminowy. Nawet przy poprawie nastrojów i stabilizacji finansowej niedobór personelu nie zniknie z listy wyzwań w perspektywie kilku lat. Dlatego poprawa produktywności nie oznacza intensyfikacji pracy, lecz jej przeprojektowanie. Chodzi o to, aby wykwalifikowany personel wykonywał zadania o najwyższej wartości klinicznej, a czynności powtarzalne były maksymalnie uproszczone lub zautomatyzowane. W przeciwnym razie system będzie coraz bardziej obciążony, a ryzyko wypalenia zawodowego będzie rosło – podkreśla Krzysztof Wilk, lider praktyki Life Sciences & Health Care Poland, Deloitte.

Wyniki badania pokazują także, że wyzwania związane z kadrą i produktywnością należą do trzech najważniejszych czynników kształtujących strategie systemów zdrowia w 2026 r. Organizacje coraz częściej łączą działania w obszarze zatrudnienia z inwestycjami w technologie oraz zmianą modelu opieki, traktując je jako element jednej, spójnej transformacji operacyjnej.

Odpowiedzialność cyfrowa i regulacyjna

Zmiany operacyjne i inwestycje w sztuczną inteligencję wpisują się w szerszą transformację modelu opieki. 38 proc. liderów spoza USA planuje w 2026 r. położyć większy nacisk na profilaktykę i wczesne wykrywanie chorób, a 45 proc. wskazuje zmianę modelu opieki – w tym podejście holistyczne – jako wiodący trend roku. Oznacza to dalsze przesuwanie części świadczeń poza szpitale, rozwój monitoringu zdalnego oraz intensyfikację przetwarzania danych medycznych.

Im większa skala cyfryzacji, tym większe znaczenie mają kwestie bezpieczeństwa informacji i zgodności regulacyjnej. Prawie połowa menedżerów spoza USA (48 proc.) wskazała cyberbezpieczeństwo i ochronę danych jako najważniejsze obawy na 2026 rok. Eksperci Deloitte zwracają uwagę, że rozwój AI – nawet jeśli nie jest dziś najwyższym priorytetem strategicznym – będzie w praktyce jednym z kluczowych czynników kształtujących odpowiedzialność regulacyjną systemów zdrowia. Transformacyjny potencjał generatywnej i agentowej AI jest szeroko uznawany, jednak wdrożenia w wielu regionach spowalnia niepewność regulacyjna oraz rosnące wymogi nadzorcze.

– Rozwój opieki zdalnej i narzędzi opartych na danych powoduje znacznie większą odpowiedzialność podmiotów działających w sektorze zdrowia za bezpieczeństwo systemów i ochronę informacji medycznych. Obecnie na poziomie unijnym dużo mówi się o deregulacji i zmniejszeniu obciążeń administracyjnych na przecięciu obszarów zdrowia, technologii i wykorzystania danych. Abstrahując od rezultatów tej dyskusji, należy pamiętać, że narzędzia diagnostyczne czy systemy wspierające decyzje wykorzystujące komponent AI zazwyczaj są wyrobami medycznymi, a więc muszą spełniać wymogi MDR/IVDR. Jednocześnie spełnienie wymogów prawnych nie gwarantuje skutecznego wykorzystania AI, niezbędne są obfite i pożywne dane, o które w ochronie zdrowia na razie wcale nie jest łatwo – mówi Jakub Misiak, adwokat zarządzający praktyką Life Sciences & Healthcare w kancelarii Deloitte

O raporcie

„2026 Global Health Care Outlook” to opracowanie Deloitte przygotowane na podstawie badania 180 członków kadry zarządzającej dużych systemów ochrony zdrowia w Australii, Kanadzie, Niemczech, Holandii, Wielkiej Brytanii i USA. Raport analizuje najważniejsze trendy finansowe, technologiczne i organizacyjne, które będą kształtować sektor w 2026 roku.

Najnowszy raport Dun & Bradstreet pokazuje, że polski handel hurtowy, produkcja żywności, transport morski i turystyka należą do branż, w których najdotkliwiej odczuwalny jest kryzys w Cieśninie Ormuz. Analiza pokazuje, że największe zakłócenia występują na wczesnych etapach łańcuchów produkcji i transportu, co w bezpośredni sposób wiąże się z załamaniem dostaw półproduktów, minerałów czy metali ziem rzadkich.

KLUCZOWE WNIOSKI

TRANSPORT (32.31 proc.) – kryzys w Cieśninie Ormuz w największym stopniu obciąża sektor transportu, który w bezpośredni sposób ponosi konsekwencje zakłóceń w kluczowych szlakach handlowych, w tym wydłużonych tras, opóźnień dostaw oraz presji na zdolności przewozowe i magazynowe. Kryzys najbardziej uderza w branże transportu morskiego (12.47 proc.) i polską branżę turystyczną w tym przede wszystkim w biura podróży i tour operatorów (10.94 proc.).

PRODUKCJA PRZEMYSŁOWA (30.1 proc.) – kryzys bezpośrednio i pośrednio destabilizuje kluczowe warunki prowadzenia działalności przemysłowej, zwłaszcza w obszarze rosnących cen energii, dostaw surowców i zachowania płynności łańcuchów dostaw. Potęguje niepewność regulacyjna i rynkową. Zakłócenia najbardziej obciążają producentów gumy i tworzyw sztucznych (3.82 proc.), produkcję art. chemicznych (3.05 proc.). Głównie za sprawą silnego uzależnienia sektora od produktów ropopochodnych, które stanowią podstawowe surowce wykorzystywane zarówno w procesach produkcyjnych, jak i energetycznych. Poza tym kryzys negatywnie wpływa na producentów papieru i opakowań (2.29 proc.) oraz sprzętu elektronicznego (1.78 proc.).

HANDEL HURTOWY (16.8 proc.) – Handel hurtowy jest szczególnie narażony na kryzys w Cieśninie Ormuz, ponieważ zakłócenia transportowe bezpośrednio wpływają na dostępność, terminowość i koszty dostaw, podważając jego rolę jako kluczowego ogniwa w łańcuchach dystrybucji dóbr trwałych i nietrwałych. W tym przede wszystkim w hurtowy handel żywnością i art. codziennego użytku (15.78 proc.).

BIZNES I USŁUGI (3.3 proc.) – kryzys i blokada cieśniny Ormuz nie pozostaje bez wpływu na szeroko rozumiany sektor usług, w tym także ten związany z finansami i ubezpieczeniami. Dzisiaj klienci mogą odczuwać zmiany przede wszystkim poprzez stopniowy wzrost kosztów wykonywanych usług. Jednocześnie warto podkreślić, że dzisiejszy sektor usługowy jest znacznie lepiej przygotowany na zmienność warunków rynkowych niż jeszcze kilka lat temu i potrafi szybciej adaptować się do nowej sytuacji. Najbardziej dotkniętym kryzysem jest branża księgowości (1.78 proc.) i szeroko rozumiany sektor usług finansowych, w tym także ubezpieczeń (1.27 proc.). Zdrowie i edukacje.

HANDEL DETALICZNY (3.29 proc.) – Blokada cieśniny Ormuz i skok cen surowców energetycznych w bezpośredni sposób wpływają na handel detaliczny i rosnące ceny w sklepach. Najsilniej na wzrost cen paliw i energii reagują produkty takie jak: pieczywo, nabiał, mięso czy oleje, ponieważ w cenach detalicznych jest największy udział tych kosztów. Sklepy spożywcze są najbardziej narażone na światowy kryzys i blokadę cieśniny Ormuz (1.02 proc.). Silne wahania cen surowców zawsze budzą niepokój w branży. W handlu detalicznym firmy działają na niskich marżach, o decyzji zakupowej najczęściej decyduje najniższa cena. Dlatego nawet krótkotrwałe podnoszenie cen detalicznych są mocno odczuwalne.

INNE (11.93 proc.) – światowy kryzys i blokada Cieśniny Ozmur nie pozostaje obojętny na wszelkie inne sektory działalności gospodarczej. Obrót nieruchomościami, działalność holdingów i podmiotów inwestycyjnych, organizacje członkowskie, organizacje pozarządowe czy szeroko rozumiany sektor produkcji rolnej. Zarówno tej związanej z hodowlą zwierząt jak i roślin.

Co nam mówią dane?

Opracowanie pokazuje wpływ światowego kryzysu na poszczególne sektory polskiej gospodarki. Identyfikuje koncentrację zaburzeń na wczesnym etapie produkcyjnego i logistycznego łańcucha dostaw – co szczególnie mocno widoczne jest we wszystkich gałęziach transportu, większości branż produkcyjnych i istotnym wpływem na handel hurtowy i detaliczny. Oznacza to także, że blokada Cieśniny Ozmur w pierwszej kolejności wpływa na dostawy surowców, minerałów i półproduktów, co przekłada się na produkcję i realizację dostaw, zwłaszcza w sektorach opartych na imporcie, eksporcie i transporcie zależnym od terminowych dostaw.

METODOLOGIA

Analiza opiera się na danych Dun & Bradstreet, odnoszących się do polskich przedsiębiorstw. Pokazuje wpływ światowego kryzysu na poszczególne sektory polskiej gospodarki. Publikowane dane nie pokazują wielkości branż ani skali wpływu, a jedynie to, w których sektorach zakłócenia są najbardziej widoczne. Podział na poszczególne sektory został dokonany w oparciu o amerykańską klasyfikację działalności gospodarczej.

Polscy konsumenci dokonują wyboru zakupowego w ostatniej chwili –w sklepie. Eksperci są zgodni – impulsywność stała się jednym z charakterystycznych elementów współczesnych zachowań zakupowych naszych rodaków. Z analiz firmy In-Pulse wynika, że w wielu kategoriach wybór produktu dokonywany jest dopiero w ostatnich sekundach ścieżki zakupowej – pod wpływem kontekstu, ekspozycji i sytuacji, w której znajduje się konsument.

Potwierdzają to deklaracje samych klientów. Niemal 90 proc. Polaków przyznaje, że zdarza im się kupić produkt, którego wcześniej nie planowali. Impulsywność nie jest zatem wyjątkiem, lecz stałym elementem procesu decyzyjnego – i sygnałem, że moment wpływu na decyzję przesuwa się coraz bliżej samego zakupu – podkreśla Artur Puszkiewicz, Head of Research & Analytics w firmie In-Pulse. Najbardziej widoczne jest to w kategoriach o wysokiej dynamice i niskim poziomie zaangażowania, takich jak słone i słodkie przekąski – jednej z największych kategorii FMCG w Polsce.

Decyzja nie jest planem, tylko momentem

Analiza danych transakcyjnych pokazuje, że znacząca część zakupów w tej kategorii realizowana jest bez wcześniejszej intencji. Decyzja zapada najczęściej pod koniec wizyty w sklepie – w drodze do kasy lub bezpośrednio przy ekspozycjach impulsowych.

Eksperci In-Pulse podkreślają jednak, że te same produkty mogą osiągać zupełnie różne wyniki sprzedażowe w zależności od kontekstu – ich lokalizacji w sklepie, sąsiedztwa innych produktów czy charakteru wizyty zakupowej. W praktyce oznacza to, że w tej kategorii nie wygrywa wyłącznie marka, która została zapamiętana wcześniej. Coraz częściej przewagę zyskuje ta, która pojawia się w odpowiednim momencie i miejscu widocznym dla klienta.

Kiedy problemem nie jest produkt, tylko jego „moment”

W jednej z analiz prowadzonych dla marki z kategorii przekąsek spadek sprzedaży został początkowo przypisany produktowi i jego komunikacji. Dopiero badanie danych transakcyjnych wskazało, że rzeczywisty problem leżał gdzie indziej – produkt był obecny w sklepie, ale nie pojawiał się w kluczowym momencie podejmowania decyzji zakupowej.

Badania zachowań konsumenckich wskazują na rosnący udział krótkich wizyt typu „on-the-go” w sklepach, podczas których decyzje zakupowe Polaków zapadają w kilka sekund i są uzależnione od tego, co konsument widzi w danym momencie. Zmiana ekspozycji i dopasowanie obecności produktu do tego kontekstu przyniosły zauważalny wzrost sprzedaży – bez zmiany ceny czy samego produktu.

Deklaracje i decyzje to nie to samo

Ekspertyzy In-Pulse pokazują, że tradycyjne badania rynku pozwalają zrozumieć intencje i deklaratywne postawy konsumentów, ale nie pokazują momentu, w którym wybór rzeczywiście zapada. Tymczasem to właśnie ten moment coraz częściej decyduje o wyniku sprzedaży. – Dopiero połączenie danych sprzedażowych z szybkim badaniem opinii klientów pozwala zrozumieć, dlaczego dany produkt trafia – lub nie trafia – do koszyka w konkretnym momencie zakupowym – wskazuje Artur Puszkiewicz, Head of Research & Analytics w In-Pulse.

Analizy In-Pulse, obejmujące ponad 360 mln transakcji z sieci ponad 12 tys. sklepów, pokazują nowy trend wśród polskich konsumentów, gdzie kontekst zakupowy – a nie wcześniejsze decyzje – przesądza o ostatecznym wyborze produktu. – Decyzja zakupowa coraz rzadziej jest efektem wcześniejszego wyboru. Coraz częściej jest efektem sytuacji, w której znajduje się konsument. Sklep przestaje być wyłącznie miejscem sprzedaży, a staje się jednym z najważniejszych punktów wpływu na wybór konsumenta – podkreśla ekspert In-Pulse.

Na rynku ropy poranek przynosi wyraźną ulgę po informacjach o porozumieniu między USA a Iranem, które zakłada dwutygodniowe zawieszenie broni w zamian za pełne i bezpieczne otwarcie Cieśniny Ormuz. Donald Trump zapowiedział wstrzymanie bombardowań Iranu na dwa tygodnie, jeśli Teheran zagwarantuje swobodny przepływ przez kluczowy szlak transportowy, a Iran zadeklarował możliwość bezpiecznego ruchu statków w tym okresie, choć pod koordynacją własnych sił zbrojnych. Do rozejmu miał dołączyć także Izrael, mimo że bezpośrednio po ogłoszeniu porozumienia nadal pojawiały się doniesienia o atakach.

Reakcja rynków była bardzo silna, ponieważ inwestorzy szybko zaczęli wyceniać spadek krótkoterminowego ryzyka dla dostaw surowców z regionu. Ropa Brent kwotowana jest po 97 USD, co wskazuje na spadek 9,8% względem wczorajszego zamknięcia. Z kolei ropa WTI straciła ponad 12,5% i jej cena znajduje się na poziomie 96,95 USD za baryłkę, co oznacza że ponownie wartość Brent przekracza WTI. Europejskie kontrakty terminowe na gaz spadły o 16% do poziomu 44,50 EUR za MWh. Na szerokim rynku widać wzrosty – od Azji, przez Europę po USA – kontrakty na indeksy są na wyraźnym plusie. DAX zyskuje 5%, NASDAQ100 ponad 3%, podobnie jak nasz rodzimy WIG20, który przebił się przez 3520 pkt i tym samym jest najdroższy od grudnia 2007 roku. Dolar osłabił się i główna para walutowa EURUSD zyskuje 0,88%, z wyceną w pobliżu 1,17 USD za EUR. Dla rynku ropy najważniejsze jest to, że choć samo porozumienie zmniejsza premię geopolityczną, to na tym etapie nie rozwiązuje fundamentalnych źródeł napięcia. Kluczowe spory pozostają bowiem bez odpowiedzi i dotyczą irańskiego programu nuklearnego, programu rakietowego i dronowego, sankcji wobec Iranu oraz obecności wojsk USA w regionie.

W praktyce oznacza to, że obecne uspokojenie może mieć charakter wyłącznie przejściowy. Rynek na razie odetchnął, ale trwałość tej reakcji będzie zależała od tego, czy statki rzeczywiście będą mogły bezpiecznie przepływać przez Cieśninę Ormuz, bo to będzie pierwszy realny test skuteczności i wiarygodności porozumienia. Wątek mediacyjnej roli Pakistanu sugeruje, że pojawiła się przestrzeń do dalszych rozmów, jednak na razie jest to jedynie czas kupiony na negocjacje szerszego układu, a nie definitywne zakończenie kryzysu. Z perspektywy rynku ropy oznacza to, że po gwałtownej korekcie cen inwestorzy prawdopodobnie pozostaną bardzo wrażliwi na każdy sygnał dotyczący bezpieczeństwa żeglugi w Ormuz i ryzyka ponownej eskalacji konfliktu.

Wczoraj doszło do wstępnego porozumienia pomiędzy Iranem a USA, które zakłada otwarcie Cieśniny Ormuz w zamian za wstrzymanie ataków. Rynki reagują bardzo entuzjastycznie, mimo że statki wciąż nie przepływają jeszcze przez ten przesmyk. Nie znamy jednak szczegółów dealu. Jest to jednak zawieszenie broni, a nie pokój.

Ultimatum USA

Wczorajszy dzień upływał pod dyktando gróźb, które padły ze strony prezydenta USA wobec Iranu. Ich forma była czymś, co do tej pory na tym etapie się nie zdarzało i miejmy nadzieję, że zdarzać się nie będzie. Rynki jednak powoli rozumieją, że obecna administracja traktuje dość swobodnie wpisy w mediach społecznościowych. Dla Iranu warunkiem było odblokowanie Cieśniny Ormuz, a USA w zamian mają powstrzymać ataki. Teoretycznie inwestorzy nie wiedzieli, jaki będzie efekt tego ultimatum. Teoretycznie, bo patrząc na rynki, z jakiegoś powodu nagle rozpoczęły się olbrzymie przygotowania pod uspokojenie konfliktu w regionie. Ropa naftowa, która zaczęła dzień przy poziomie 110 USD za baryłkę – a przez chwilę sięgając nawet 112 USD – na koniec dnia spadła do 104 USD. Mowa o gatunku Brent notowanym w Londynie, bo to on jest bazą do wyceny większości surowca na świecie. Ropa amerykańska WTI również taniała, ale nadal jest droższa od Brent.

Iran odpowiedział

W nocy na rynki trafiła informacja, że ultimatum zostało przyjęte. Jeżeli zatem nie dojdzie do żadnych incydentów, mamy przed sobą dwutygodniowy okres pewnego przygaszenia konfliktu. Musimy pamiętać, że jest on wstrzymany, a nie rozwiązany. Na efekty nie trzeba było długo czekać. Ropa, która i tak wczoraj gwałtownie taniała, zeszła jeszcze niżej. O ile rynki we wtorek zamykały się na wspomnianym poziomie 104 USD za baryłkę, o tyle dzisiaj otwierały się w okolicach 95 USD. W momencie pisania tego tekstu znajdują się nawet niżej, bo przy 93 USD. W górę idzie również złoto oraz kryptowaluty, co pokazuje, że inwestorzy są otwarci na większe ryzyko. Gdzieś w tle powoli przebijają się głosy, że to bardziej USA zgodziły się na warunki Iranu niż odwrotnie. Pewnie nigdy nie dowiemy się, jak było naprawdę. Dla rynków ważne, by Cieśnina Ormuz była żeglowna, a patrząc na ruch statków, pierwsze dopiero się zbliżają. Musimy też pamiętać, że kluczowe są jeszcze ubezpieczenia, bo bez nich większość jednostek się nie ruszy.

Jak reagują waluty?

Zgodnie z oczekiwaniami wygaszanie konfliktu okazało się niekorzystne dla wyceny dolara. Po samym zawieszeniu broni kurs EUR względem USD ruszył w stronę poziomów 1,17. Są to okolice niewidziane na rynku od ponad miesiąca. Ostatni raz tak słabą amerykańską walutę obserwowaliśmy w pierwszych dniach tego konfliktu. Podobnie jak w przypadku ropy naftowej, ruch ten zaczął się już wczoraj, w oczekiwaniu na decyzję. Kurs EUR wobec PLN, który jeszcze wczoraj rano znajdował się w okolicach 4,27-4,28 zł, dzisiaj spadł do 4,25-4,26 zł. Największą zmianę widać oczywiście na dolarze, który jeszcze wczoraj znajdował się na poziomie 3,70 zł, a dzisiaj jest przy 3,64 zł. W trakcie tego konfliktu był on bowiem dotychczas bezpieczną przystanią, gdzie inwestowali Ci niepewni rozwoju sytuacji. Teraz, wraz z częściowym uspokojeniem, rynki wracają bliżej poziomów sprzed rozpoczęcia konfliktu. Co ciekawe, inwestorzy oczekują również, że w związku z tym szybciej dojdzie do obniżek stóp procentowych w USA.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Grupa Żywiec wzmacnia zespół sprzedaży – od teraz obszarem kieruje Jarosław Jarecki, menedżer z ponad 20-letnim doświadczeniem w branży FMCG. Nowy Dyrektor Sprzedaży będzie odpowiadał za rozwój strategii i operacji sprzedażowych w kluczowych kanałach, w tym w handlu nowoczesnym, tradycyjnym oraz e-commerce.

Doświadczenie menedżerskie w branży FMCG

Jarosław Jarecki dołącza do Grupy Żywiec z Unilever, gdzie przez blisko 19 lat rozwijał karierę w obszarze sprzedaży – od ról operacyjnych po stanowiska dyrektorskie. Ostatnio pełnił funkcję Dyrektora Sprzedaży odpowiedzialnego za strategię i operacje sprzedażowe w segmencie spożywczym, a wcześniej kierował rynkiem Modern Trade, odpowiadając m.in. za kanały nowoczesnego handlu oraz e-commerce. Jako Head of Traditional Trade zarządzał zespołem ponad 230 osób i współpracą z ponad 70 partnerami biznesowymi. Posiada również doświadczenie w obszarze Customer Development i Key Account Management, obejmujące współpracę z kluczowymi sieciami handlowymi w Polsce i regionie CEE.

Współpraca międzyfunkcyjna i rozwój innowacji

Szczególną wagę w swojej pracy przywiązuje do budowy wysokoefektywnych zespołów sprzedażowych, opierając ich skuteczność na zaufaniu, synchronizacji, odpowiedzialności oraz pracy na danych. Przez lata rozwijał partnerskie relacje z kluczowymi klientami – od międzynarodowych sieci handlowych po lokalnych detalistów – prowadząc negocjacje i ustalenia roczne w duchu długofalowego budowania wartości, odpowiedzialności za rozwój kategorii oraz realnej wartości dla konsumenta. Równolegle aktywnie uczestniczył w rozwoju innowacji produktowych, współpracując z zespołami R&D, Marketingu, Planowania i Logistyki – od etapu koncepcji, przez warsztaty strategiczne z klientami, aż po skuteczne wdrożenia półkowe.

Relacje jako fundament długofalowych wyników

– Grupa Żywiec ma ogromny potencjał: silne marki, świetnych ludzi i kompetencje, które dają realną przewagę na rynku. Wierzę, że możemy jeszcze mocniej wykorzystywać te atuty, konsekwentnie podnosząc jakość i efektywność egzekucji w kanałach sprzedaży i wzmacniając partnerską współpracę z klientami.

Moją rolą będzie wspieranie organizacji w osiąganiu lepszych wyników poprzez budowę wysokoefektywnych zespołów opartych na zaufaniu i odpowiedzialności oraz jeszcze lepszym wykorzystaniu danych w podejmowaniu kluczowych decyzji biznesowych – mówi Jarosław Jarecki, Dyrektor Sprzedaży w Grupie Żywiec.

Jarosław Jarecki za największą wartość uważa trwałe relacje zbudowane

z zespołami, klientami i współpracownikami z różnych obszarów biznesu – to one, jak podkreśla, wielokrotnie przekładały się na wspólne wyniki, rozwój kompetencji

i projekty realizowane w skali całej organizacji.

Takiego kwartału w gospodarce jeszcze nie było. „Spodziewajcie się niespodziewanego”.

– Granie kartą nieobliczalności i nieprzewidywalności jest dla Donalda Trumpa cechą charakterystyczną i wydaje się, że świat przyzwyczaja się już do strategii, która nie byłaby tolerowana w przypadku żadnego innego polityka na świecie. Geopolityka to jednak coś innego niż biznes. Biznes potrzebuje przewidywalności, stabilności i szansy na rysowanie perspektyw w większym wyprzedzeniem niż „wieczór przed”. Pod tym kątem działania Ameryki mocno destabilizują sytuację właściwie całego świata. Jak bowiem mamy dzisiaj planować np. koszty transportu czy produkcji, gdy nie wiemy, co wydarzy się za kilka dni, a język lidera największego mocarstwa świata jest dyplomatycznie mówiąc konfrontacyjny i nieprzewidywalny? Takiego kwartału jak miniony jeszcze w światowej gospodarce nie było. Kolejny zaczynamy bez jakichkolwiek szans na stabilność – przyznaje Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

„Prezydent Ameryki stał się regulatorem światowej gospodarki”

Polityka Donalda Trumpa charakteryzuje się wysokim poziomem nieprzewidywalności i mocno konfrontacyjnym językiem względem innych krajów na świecie. Konflikt z Iranem i wielotygodniowa blokada cieśniny Ormuz wygenerowała wzrost cen ropy na świecie, a to powoduje wielkie problemy z cenami paliw.

– Paliwo to najbardziej proinflacyjny koszt składowy produkcji. Wzrost cen tego surowca demokratycznie powoduje wzrost kosztów w transporcie, spedycji, logistyce, budownictwie, chemii, usługach, produkcji spożywczej. Każda branża odczuje go prędzej czy później. Od kilku tygodni jesteśmy świadkami walki o to, by utrzymać w ryzach ceny paliw i nie generować strat w gospodarce. Polskich przedsiębiorców już teraz wojna w Iranie kosztowała miliony, a polską gospodarkę miliardy – mówi Hanna Mojsiuk.

– Zapowiedź zawieszenia broni jest oczekiwaną wiadomością, ale w przypadku polityki Donalda Trumpa najbardziej adekwatny cytat to zdanie „spodziewaj się niespodziewanego”. Nie mam i nikt na świecie nie ma pewności, co wydarzy się następnego dnia – mówi prezes Mojsiuk.

– Prezydent Trump przyzwyczaił nas do szybkich zmian decyzji, niespodziewanych plot-twistów i działań, które dla gospodarki mają wielkie znaczenie. Przypomnę choćby dynamiczne decyzje odnośnie nakładanych na Europę i świat ceł handlowych. Prezydent Ameryki stał się regulatorem światowej gospodarki w skali niespotykanej wcześniej. Trudno jest rysować dalekosiężne scenariusze rozwojowe w takich okolicznościach – przyznaje Hanna Mojsiuk.

„Cena frachtu morskiego wzrosła o kilkaset procent”

Eksperci Północnej Izby Gospodarczej w Szczecinie nie mają wątpliwości, że I kwartał roku 2026 pod kątem niepewności gospodarczej jest analogiczny do roku 2020, gdy wybuchała pandemia i roku 2022, gdy wybuchała wojna w Ukrainie.

– Wchodzimy w ten kwartał bez szans na jakąkolwiek przewidywalność gospodarczą – przyznaje prof. Aneta Zelek z Zachodniopomorskiej Szkoły Biznesu.

– Każdy poranek przynosi nowy nastrój prezydenta Trumpa. Strzały informacji wywołują poważne retorsje dla geopolityki i gospodarki światowej. I kwartał zawsze wyznacza kierunek dla całej gospodarki. W tym roku znowu mamy czas wielkiej niepewności. Dla polskiej gospodarki wszystkie projekcie z początku roku stały się nieaktualne, a zyski z KPO i programu SAFE będą mniejsze, bo musimy w jakiś sposób teraz myśleć o zabezpieczeniu funkcjonujących biznesów, a nie o ich dynamicznym rozwijaniu – dodaje prof. Zelek.

– Budowa stabilnych łańcuchów dostaw była jednym z najważniejszych zadań dla światowej logistyki po wybuchu wojny w Ukrainie, a także po czasie pandemii. Nie jest to łatwe zadanie, by wyliczyć koszty spedycji tak, by były akceptowane dla europejskiego klienta. Obecna sytuacja zmusza firmy sektora TSL do podnoszenia cen. Dla klientów sytuacja ta jest zrozumiała i podejmują oni dialog z logistyką, bo wiedzą, że lepiej podzielić się kosztami niż zrzucić je na firmę transportową i narazić się na brak przewozu, a takie sytuacje w niektórych przypadkach już się zdarzają – mówi Przemysław Hołowacz, dyrektor ds. rozwoju Grupy CSL.

– Od cen paliwa zależą ceny frachtu. Konflikt na Bliskim Wschodzie wywołał drastyczny wzrost cen frachtu morskiego i stawek czarterowych, z dodatkowymi opłatami wojennymi. Mówimy często o kilkuset procentowym wzroście – dodaje Przemysław Hołowacz.

– Czekamy na odblokowanie cieśniny Ormuz. To jest kwestia 20-30% światowych dostaw ropy – dodaje Przemysław Hołowacz.

W 2025 roku ceny baryłki ropy pod koniec roku wynosiły około 60 USD. Na początku 2026 ceny zaczęły szybko rosnąć, przekraczając w marcu poziom 85–90 USD. W kwietniu 2026 baryłka osiągnęła już ponad 100 USD, chwilami dochodząc nawet do około 110–115 USD. Prognozy przewidywały wzrost do 150 dolarów, obecnie kwoty spadły poniżej 100.