Dziś większość codziennych zadań w małych i średnich firmach realizowana jest w przeglądarce internetowej. To jednak także główne źródło ryzyka – jak wynika z analiz Palo Alto Networks, aż 95% organizacji doświadcza incydentów bezpieczeństwa, które zaczynają się właśnie tam. W odpowiedzi na te wyzwania firma wprowadza Prisma Browser for Business, rozwiązanie, które umożliwia uporządkowanie środowiska pracy, zwiększa bezpieczeństwo danych i kontroluje wykorzystanie narzędzi AI[1].

Polski sektor MŚP działa w jednym z najbardziej zagrożonych cyberprzestrzeni regionów Europy Środkowej. W 2024 roku 32% polskich firm doświadczyło naruszeń danych, przerw w działaniu systemów lub wycieku poufnych informacji – to drugi najwyższy wynik w Unii Europejskiej, ustępujący tylko Finlandii[2]. Raporty i analizy pokazują, że cyberzagrożenia w Europie rosną zarówno pod względem liczby, jak i złożoności, a małe i średnie firmy często stają się łatwym celem dla ataków ze względu na słabsze zabezpieczenia.

Według danych OKTA, małe firmy średnio używają 36 aplikacji w przeglądarce, gdzie wykonywana jest większość codziennej pracy[3]. Jednocześnie aż 95% firm doświadcza incydentów bezpieczeństwa rozpoczynających się w przeglądarce, dlatego potrzeba bezpiecznego środowiska pracy jest dziś większa niż kiedykolwiek[4]. Rosnące wykorzystanie narzędzi AI przez pracowników zwiększa ryzyko przypadkowego ujawnienia wrażliwych danych, przez co standardowe przeglądarki i tradycyjne zabezpieczenia przestają wystarczać.

– Dla większości małych firm przeglądarka stała się głównym narzędziem pracy. Standardowe przeglądarki nie były projektowane z myślą o nowoczesnych cyberzagrożeniach ani o kontroli danych wykorzystywanych przez narzędzia AI. Naszym celem jest udostępnienie małym i średnim firmom mechanizmów ochrony stosowanych w największych korporacjach, w prostym i łatwym do zarządzania środowisku pracy – podkreśla Wojciech Gołębiowski, wiceprezes i dyrektor zarządzający Palo Alto Networks w Europie Środkowo-Wschodniej.

Nowe rozwiązanie Prisma Browser for Business od Palo Alto Networks pomaga firmom uporządkować codzienne środowisko pracy, ułatwiając skonfigurowanie używanych aplikacji i narzędzi AI na dowolnym urządzeniu. Jednocześnie zwiększa bezpieczeństwo, blokując próby phishingu, ransomware i oszustw, zanim wyrządzą szkody. Dodatkowo rozwiązanie umożliwia bezpieczne korzystanie z narzędzi AI, ograniczając ryzyko przypadkowego ujawnienia wrażliwych informacji.

Według analityków TechAisle rynek MŚP potrzebuje takich rozwiązań, ponieważ wiele firm nie zdaje sobie sprawy z ryzyka ani nie ma zasobów, by samodzielnie je kontrolować[5]. W efekcie przeglądarka, choć centralna dla codziennej pracy, pozostaje punktem krytycznym w firmowej ochronie danych.

– W odpowiedzi na te wyzwania rozwiązania takie jak Prisma Browser for Business pomagają uporządkować i zabezpieczyć codzienną pracę w przeglądarce, jednocześnie chroniąc dane i umożliwiając bezpieczne korzystanie z narzędzi AI. Dla małych i średnich firm oznacza to możliwość wdrożenia systematycznej i skalowalnej ochrony bez potrzeby budowania rozbudowanej infrastruktury IT. W obliczu rosnącej liczby cyberzagrożeń oraz niekontrolowanego wykorzystania narzędzi AI takie podejście staje się fundamentem długoterminowego bezpieczeństwa i stabilności biznesu – dodaje Wojciech Gołębiowski.

Polski Bumech przejmuje kontrolę nad złożem Maranda w RPA, w którym poza cynkiem, miedzią i srebrem znajdują się również takie surowce jak ind czy złoto. Całkowite zasoby kopalni wynoszą od 6 do 8 mln ton rudy, z czego dotychczas wykorzystano jedynie około 10% potencjału złoża.

Bumech S.A. poinformował o zawarciu umowy przez spółkę zależną SIST KAPITAL PTY LTD i przejęciu pakietu kontrolnego, który umożliwia samodzielne decydowanie o kierunkach rozwoju kopalni. Wartość transakcji wyniosła około 3 mln USD i realizowana jest w formule joint venture. Z kolei zobowiązania inwestycyjne związane z modernizacją i zwiększeniem wydajności kopalni w latach 2026 – 2028 mają wynieść około 6 mln USD.

Złoże Maranda zostało szczegółowo zbadane i udokumentowane już w 1978 roku, a kopalnia rozpoczęła działalność w 1989 roku pod zarządem koncernu Metorex. Od 2009 roku funkcjonowała jedynie w ograniczonym zakresie. Przeliczone zasoby rudy w Marandzie wynoszą od 6 do 8 milionów ton, przy historycznych średnich zawartościach metali: 23% cynku, 3,9% miedzi, 0,03% indu i 0,003% srebra. Obecnie kopalnia jest w stanie wydobyć i przetworzyć do 180 tysięcy ton rudy rocznie. Plany spółki zakładają stopniowe zwiększanie skali działalności — do przetwarzania rudy na poziomie nawet 800 tys. ton rocznie.

Drugim obszarem należącym do MMC jest pole Burgersdorp, z koncesją na powierzchniowe wydobycie złota do 150 metrów pod ziemią. Złoże to charakteryzuje się zawartością złota w granicach 2,1–3,9 g/t. Bumech planuje przeprowadzenie pogłębionych badań tego rejonu i uruchomienie wydobycia w najbliższej przyszłości.

Bumech wkracza na afrykańskie złoża

Transakcja została zaplanowana jako etapowy proces, obejmujący m.in. przejęcie aktywów, uporządkowanie struktury właścicielskiej oraz przygotowanie projektu do dalszego skalowania działalności wydobywczej i przetwórczej. Model współpracy uwzględnia zarówno lokalne uwarunkowania regulacyjne, jak i konieczność zapewnienia efektywnego zarządzania operacyjnego oraz dalszych inwestycji rozwojowych.

Tymi lokalnymi regulacjami jest m.in. zasada B-BBEE (Broad-Based Black Economic Empowerment), która wytycza ramy zaangażowania lokalnych partnerów w przedsięwzięcia biznesowe. Spółka planuje również przeprowadzenie pełnej inwentaryzacji zasobów zgodnie z międzynarodowym standardem JORC, stosowanym do raportowania złóż mineralnych i zapewniającym ich transparentną wycenę.

Wartość ukryta w metalach krytycznych i technologiach przyszłości

O atrakcyjności inwestycji decyduje nie tylko skala zasobów, ale przede wszystkim ich struktura i zawartości metali. Przykładowo, miedź z rudy wyceniana jest na 12 200 USD/t (Goldman Sachs, 2026), cynk 3 000–3 400 USD/t (Citi), srebro 75–90 USD/oz (J.P. Morgan, Commerzbank), ind 580–720 USD/kg.

Kopalnia niegdyś należała do spółki Metorex — południowoafrykańskiego przedsiębiorstwa górniczego, które koncentrowało się na klasycznym wydobyciu metali bazowych, bez odzysku indu. Dziś, przy zmienionych realiach rynkowych i technologicznych, zasoby te stanowią istotny potencjał rozwojowy projektu.

Gotowa infrastruktura i duże zasoby

Jak wyjaśnia Jonasz Drabek, Prezes Zarządu Bumechu, największym atutem projektu jest to, że kopalnia Maranda dysponuje już istniejącą infrastrukturą: szybem, wyrobiskami podziemnymi oraz zakładem wzbogacania. Jak informuje, kopalnia Maranda jest kopalnią głębinową, z dotychczasowym wydobyciem realizowanym na 10% obszaru koncesyjnego na głębokości od 100 do 330 metrów pod powierzchnią ziemi. Dodatkowym atutem ma być lokalizacja w pobliżu kompleksu Palabora Mining Company, co ma zapewnić dostęp do infrastruktury hutniczej, zaplecza logistycznego oraz wykwalifikowanej kadry. – Wprawdzie infrastruktura kopalni jest nie najnowsza, ale właśnie dlatego udało się nam przekonać dotychczasowych właścicieli, że jesteśmy europejską firmą, z doświadczeniem i dostępem do technologii, które pomogą unowocześnić zakład wzbogacania rud i zastosować najnowsze metody badań geologicznych – dodaje.

– Wchodzimy w gotowy organizm górniczy – z szybem, zakładem wzbogacania rud i ciekawym złożem złotonośnym wymagającym jednak dalszych badań geologicznych. To duży potencjał, którego znaczenie dla nowoczesnej gospodarki i technologii dopiero w pełni odkrywamy. Równolegle rozwijamy nasze projekty krajowe i międzynarodowe, budując zrównoważony portfel w strategicznych sektorach surowcowych i energetycznych – podkreśla prezes spółki.

Odpowiedź na rosnące potrzeby świata

Metale obecne w projekcie Maranda znajdują się na listach surowców strategicznych UE, potrzebnych w przemyśle, w tym obronnym, których znaczenie rośnie wraz z rozwojem elektromobilności, energetyki odnawialnej i nowoczesnych technologii. Obecnie Europa w dużym stopniu uzależniona jest od importu wielu surowców z spoza kontynentu, co powoduje rosnącą presję na ustabilizowanie i dywersyfikację źródeł dostaw.

– Chcemy, aby inwestycja w Republice Południowej Afryki stała się się jednym z kluczowych aktywów spółki, potwierdzając jej kompetencje górnicze, aczkolwiek zmniejszając rolę węgla w naszym portfelu – dodaje Prezes Jonasz Drabek.

Przed nami najważniejsze europejskie wybory 2026 r. Już 12 kwietnia do urn pójdą Węgrowie, którzy zdecydują, czy u władzy po 16 latach rządów pozostanie Fidesz. Wyniki mogą wpłynąć na zmianę ścieżki obranej przez Viktora Orbana, doprowadzając do resetu relacji kraju z Unią Europejską.

Przyglądając się niezależnym badaniom sondażowym czy też spoglądając na zakłady na portalu predykcyjnym Polymarket, trudno nie zauważyć, że zwycięstwo opozycji nie jest już scenariuszem życzeniowym, a bazowym. Rząd może samodzielnie za nieco ponad tydzień utworzyć partia, która dwa lata temu nie istniała w politycznym mainstreamie – podobnie zresztą jak jej lider, Peter Magyar.

Peter Magyar, od członka Fideszu do twarzy Tiszy

Historia 45-latka jest o tyle interesująca, że przez połowę swojego życia związany był z partią Fidesz – udzielał się w lokalnych strukturach już w czasach studenckich, kiedy partia stanowiła opozycję wobec rządów MSZP (Węgierskiej Partii Socjalistycznej). W 2010 r., kiedy Fidesz odzyskał władzę, rozpoczął pracę w Ministerstwie Spraw Zagranicznych. Później był częścią Stałego Przedstawicielstwa Węgier w UE, Kancelarii Premiera czy też departamentów prawnych dużych państwowych przedsiębiorstw.

Nigdy nie zrobił jednak w partyjnych strukturach takiej kariery jak jego była żona – Judit Varga – która w 2019 r. została ministrem sprawiedliwości. Wysoko postawieni politycy nie uważali Magyara, który wielokrotnie krytykował działania rządu w wewnętrznych dysputach, za „gracza zespołowego”, a rozpad jego relacji z Vargą jedynie oddalił go od wewnętrznego kręgu Fideszu.

Przełom stanowił skandal związany z prezydencką amnestią Endre Konyi, skazanego za tuszowanie przestępstw pedofilskich. Ujawnienie przez media szczegółów sprawy w lutym 2024 r. stanowi po dziś dzień jeden z najbardziej kryzysowych okresów dla Fideszu – doszło wówczas do dymisji prezydent Kaitlin Novak oraz minister sprawiedliwości Judit Vargi, będącej już byłą żoną Magyara.

Magyar dostrzegł w tej sytuacji swoją życiową szansę i niewiele później ujawnił nagranie głosowe Vargi, które dotyczyło najgłośniejszej sprawy korupcyjnej ostatnich lat (Schadl–Völner). Udzielił wówczas także wywiadu dla związanego z opozycją kanału Partizan w serwisie YouTube, który w ciągu kilku dni został wyświetlony ponad milion razy (obecnie 2,5 mln).

Momentum wokół Magyara rosło w zatrważająco szybkim tempie, pozwalając Tiszy, do której niewiele wcześniej dołączył, uzyskać blisko 30% głosów w wyborach do Parlamentu Europejskiego. Od tego czasu notowania partii w zasadzie nieustannie rosną, co czyni ją nieoczekiwanym faworytem w zaplanowanych na 12 kwietnia wyborach parlamentarnych.

Duże różnice programowe mimo wspólnych cech

Obie partie, wbrew pozorom, mają ze sobą wiele wspólnego. Magyar konsekwentnie określa siebie jako „konserwatywnego liberała”. Podobnie jak Viktor Orbán walczy o prawicowy elektorat, nawiązując w swojej retoryce do wartości narodowych, patriotyzmu i chrześcijańskich korzeni kraju.

Polityka migracyjna: TISZA deklaruje zachowanie muru granicznego wybudowanego przez Orbána na granicy z Serbią i opowiada się za twardą polityką antyimigracyjną. W wielu głosowaniach dotyczących tej kwestii zachowuje w Parlamencie Europejskim wspólny front z Fideszem.

Polityka prorodzinna: Magyar podkreśla, że była to jedna z „nielicznych dobrych rzeczy” w działaniach Fideszu i wymaga jedynie dopracowania. W programie wyborczym jego partii znajdziemy m.in.:

podwojenie zasiłku rodzinnego (który od lat nie był waloryzowany),

wprowadzenie jednorazowego świadczenia porodowego,

zachowanie ulg podatkowych dla rodzin z dziećmi,

podtrzymanie preferencji przy kredytach mieszkaniowych,

zwolnienia podatkowe dla matek z rodzin wielodzietnych.

Wartości chrześcijańskie: lider opozycji podkreśla swoje przywiązanie do wartości katolickich, a w programie Tiszy pojawia się wzmianka o ochronie „chrześcijańskiej kultury”. Warto przypomnieć, że jedna z największych węgierskich demonstracji w ostatnich latach rozpoczęła się przed bazyliką św. Stefana.

Elementy interwencjonizmu państwowego: mimo bardziej liberalnego od Fideszu podejścia, TISZA nie jest partią wolnorynkową per se. Uwagę zwracają chęć:

wsparcia strategicznych z perspektywy państwa sektorów i firm;

ingerencji w sektor budownictwa mieszkaniowego;

dalszej kontroli cen energii dla gospodarstw domowych;

poczynienia znacznych inwestycji publicznych (przy wykorzystaniu funduszy z UE).

Silny lider i konfrontacyjny styl kampanii: nieprzypadkowo nazwiska „Magyar” używamy w raporcie w sposób niemal synonimiczny względem nazwy „TISZA”. Jego retorykę i sposób prowadzenia kampanii można porównać do działań Fideszu z pierwszej dekady XX w. – używa prostego i mocno nacechowanego emocjonalnie języka, prowadzi intensywną kampanię terenową, nie stroni od symboli narodowych i buduje narrację „my kontra oni” (choć obecnie „oni” w przypadku Fideszu najczęściej odnosi się do UE).

Nie sposób jednak nie zauważyć różnic, bez których trudno byłoby uważać Tiszę za siłę reformatorską i antyestablishmentową. Dotyczą one zarówno kwestii światopoglądowych, jak i – co z perspektywy rynkowej najważniejsze – polityki zagranicznej.

Proeuropejskość: Tisza stawia na szybki reset relacji z Unią – zakończenie polityki wet, konstruktywną współpracę z Brukselą i przygotowanie kraju do potencjalnego przyjęcia euro. Magyar obiecuje natychmiastowe odblokowanie unijnych funduszy. Mimo że część środków została bezpowrotnie utracona, 8,4 mld EUR z Funduszu Spójności i 9,5 mld EUR z RRF pozostają zamrożone. Ponadto kraj czeka na zatwierdzenie planu niskooprocentowanej pożyczki w ramach programu SAFE (17,4 mld EUR).

Stosunek do Rosji i wojny w Ukrainie: w przeciwieństwie do Fideszu Tisza popiera utrzymanie sankcji wobec Rosji oraz pomoc humanitarną dla Ukrainy. Magyar zapowiada w swoich przemówieniach stopniowe zmniejszanie zależności energetycznej od Rosji. Nie wyklucza akcesji Ukrainy do UE w długim terminie (jednak bez przyspieszonego trybu).

Praworządność i walka z korupcją: lider opozycji zapowiada rozliczenie Narodowego Systemu Współdziałania (NER), przystąpienie do Prokuratury Europejskiej (EPPO) oraz pełną transparentność wydawania funduszy publicznych.

Wartości: choć także konserwatywna, TISZA jest postrzegana jako partia zdecydowanie bardziej centrowa i liberalna niż Fidesz. Magyar jest znacznie ostrożniejszy w kwestiach związanych z prawami osób LGBT, stosuje bardziej inkluzywną definicję patriotyzmu oraz mniej instrumentalnie wykorzystuje chrześcijaństwo.

Model demokracji i podejście do mediów państwowych: przywrócenie pluralizmu, choćby poprzez ograniczenie kadencji premiera do 8 lat czy umożliwienie obywatelom bezpośredniego wyboru prezydenta, to jedne z priorytetów Tiszy. Dużą uwagę zwraca się także na depolityzację mediów publicznych.

Wpływ na rynki

Widzimy cztery scenariusze przebiegu wyborów – dla każdego z nich przedstawiamy nasze oczekiwania w zakresie kluczowych skutków gospodarczych oraz reakcji forinta.

Scenariusz 1: Większość konstytucyjna Tiszy (>⅔ mandatów)

Prawdopodobieństwo: ~10%

Forint: znaczne umocnienie (+4–6%)

Zdobycie co najmniej 133 z 200 mandatów dawałoby Tiszy możliwość:

zmiany zapisów konstytucji bez zgody opozycji;

uchwalania i zmian „ustaw kardynalnych”, tj. dotyczących m.in. prawa wyborczego, statusu mediów publicznych, kompetencji sądów czy niektórych kwestii podatkowych i budżetowych;

wyboru sędziów Trybunału Konstytucyjnego, prezesa Sądu Najwyższego, prokuratora generalnego czy prezesa MNB.

Choć scenariusz ten nie wydaje się szczególnie prawdopodobny, to przy obecnych trendach nie można go całkowicie wykluczyć. Tak wysokie poparcie pozwoliłoby Tiszy na gruntowne reformy i szybki demontaż Narodowego Systemu Współdziałania budowanego przez Fidesz przez ostatnie 16 lat. Nadzieja na gruntowne reformy bez ingerencji Fideszu oraz reset relacji z Brukselą powinny doprowadzić do natychmiastowej poprawy sentymentu na lokalnych rynkach finansowych.

Kluczowa dla inwestorów byłaby wizja prędkiego odblokowania środków zamrożonych przez UE (blisko 18 mld EUR), co mogłoby stanowić istotny bodziec wzrostowy dla węgierskiej gospodarki. Lepszy od oczekiwań wynik Tiszy powinien oznaczać istotne umocnienie forinta, znaczne wzrosty na węgierskim rynku akcji oraz spadek rentowności węgierskich obligacji skarbowych.

Scenariusz 2: Samodzielne rządy Tiszy bez większości konstytucyjnej

Prawdopodobieństwo: ~65%

Forint: umocnienie (+2–4%)

Partia nie mogłaby przeprowadzać samodzielnie reform „ustaw kardynalnych”. Odblokowanie funduszy z UE mogłoby nieco się przeciągnąć, niewątpliwie obserwowalibyśmy jednak znaczną poprawę relacji na linii Budapeszt–Bruksela.

Większa przewidywalność działań, stopniowa realizacja reform praworządnościowych i zmniejszenie ryzyka związanego z inwestycjami kraju powinny istotnie poprawić sentyment inwestorów względem węgierskiego rynku. Choć jesteśmy zdania, że zwycięstwo Tiszy jest już po części wycenione przez inwestorów (uznajemy to za jeden z czynników stojących za tak pokaźną aprecjacją waluty w 2025 r.), forint powinien w takim scenariuszu doświadczyć zauważalnego umocnienia. Podobnie jak w scenariuszu 1, widzimy przestrzeń na zyski na węgierskim rynku akcji oraz spadek rentowności węgierskich obligacji. Skala tych zmian byłaby mniejsza, ale wciąż bardzo istotna.

Scenariusz 3: Utworzenie samodzielnego rządu przez Fidesz

Prawdopodobieństwo: ~15%

Forint: znaczne osłabienie (-3–6%)

Taki scenariusz oznaczałby kontynuację dotychczasowego modelu Narodowego Systemu Współdziałania, tj. absolutną koncentrację władzy w rękach Fideszu. Podwyższone pozostałyby ryzyka polityczne i instytucjonalne. Bardzo prawdopodobne byłoby mrożenie środków przez UE nawet przez kolejne cztery lata. Relacje na linii Budapeszt–Bruksela pozostałyby zaognione.

Oczekujemy, że taki przebieg wydarzeń doprowadziłby do oddania przez forinta części odnotowanych w 2025 r. zysków. Jako że nie jest to obecnie scenariusz, który uznajemy za wysoce prawdopodobny, skala zmian mogłaby być znaczna. Podobny ruch obserwowalibyśmy najpewniej na węgierskiej giełdzie. Pogrzebanie szans na spadek ryzyka instytucjonalnego doprowadziłby także najpewniej do wzrostu rentowności krajowych obligacji.

Scenariusz 4: Utworzenie koalicyjnego rządu przez Fidesz oraz Mi Hazank

Prawdopodobieństwo: ~10%

Forint: znaczne osłabienie (-4–7%)

Mi Hazank to partia skrajnie prawicowa. Jej wejście do rządu koalicyjnego oznaczałoby obranie przez Fidesz jeszcze bardziej radykalnej ścieżki na płaszczyźnie migracyjnej oraz eskalację retoryki antyunijnej i antyukraińskiej. Dalsza blokada środków z UE wydaje się przy takim scenariuszu w zasadzie pewna. Niepewność polityczna mogłaby wzrosnąć jeszcze silniej względem obecnego status quo.

Prawdopodobna jeszcze większa izolacja Węgier na arenie europejskiej byłaby postrzegana przez rynki bardzo negatywnie. Skala osłabienia forinta byłaby najpewniej znaczna, na co złożyłyby się charakterystyczna wysoka wrażliwość waluty na wzrost ryzyka oraz częściowe wycenianie przez rynki zwycięstwa Tiszy na przestrzeni ostatnich miesięcy (skalę zmienności, na jaką narażona jest węgierska waluta w obliczu pogorszenia sentymentu, widzieliśmy na początku marca po wybuchu wojny w Iranie). Znaczne spadki cen obserwowalibyśmy także na węgierskim rynku akcji i obligacji.

W 2025 roku polski rynek magazynowy wykazywał oznaki stabilizacji, przy utrzymującej się ostrożności zarówno po stronie deweloperów, jak i najemców. Wraz z przyspieszeniem polskiej gospodarki w drugiej połowie roku poprawiły się nastroje rynkowe.

Sektor pozostał jednym z najbardziej stabilnych na całym rynku nieruchomości komercyjnych, odpowiadając za ponad 30% całkowitego wolumenu inwestycyjnego w 2025 roku. Niemniej jednak oczekuje się, że uczestnicy rynku nadal będą koncentrować się na ograniczaniu ryzyka w odpowiedzi na zmieniające się uwarunkowania gospodarcze i geopolityczne.

„W 2025 roku magazyny, podobnie jak w roku poprzednim, odpowiadały za 45% wolumenu wszystkich sporządzonych przez nas wycen, a zdecydowana większość była podstawą zabezpieczenia kredytowego. To odzwierciedla ich znaczenie dla sektora finansowego. Instytucje finansujące przy wycenie oczekują wskazania szans i ryzyka związanego z inwestowaniem, co pokazuje jak istotna w procesie wyceny jest właściwa identyfikacja przez rzeczoznawców mocnych i słabych stron nieruchomości.

By sprostać wymaganiom banków analizujemy dokumentację prawną, techniczną oraz sytuację komercyjną nieruchomości magazynowych. Pozycjonujemy wycenianą nieruchomość na tle sektora magazynowego na podstawie posiadanych danych rynkowych.

Coraz bardziej istotną rolę przy wycenie stanowi również analiza ESG i jej wpływ na wartość, co wymaga od nas szerszej niż dotychczas analizy w tym zakresie.” – Agnieszka Bogucka, Senior Valuer, Valuation and Advisory, Avison Young

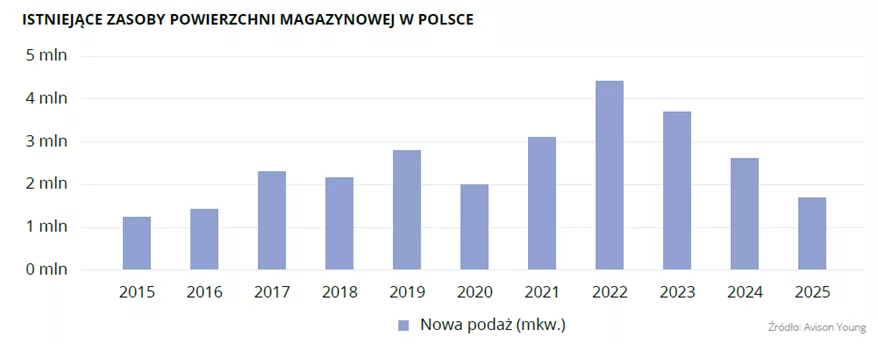

Całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce przekroczyły 37 mln mkw., co podkreśla dojrzałość rynku oraz wysoki poziom jego rozwoju. Dominującą rolę nadal odgrywają rynki tzw. Wielkiej Piątki, które odpowiadają za ponad 70% całkowitych zasobów.

Aktywność najemców wyraźnie wzrosła, przy czym renegocjacje nadal dominują w strukturze popytu. Najemcy wciąż przedkładają ciągłość operacyjną i kontrolę kosztów nad relokacje czy ekspansje.

Aktywność deweloperów pozostała ograniczona, w budowie znajdowało się jedynie 1,8 mln mkw., głównie w ramach projektów realizowanych na potrzeby konkretnych najemców (BTS/BTO). Rozpoczęcie nowych inwestycji w dużej mierze zależy od zabezpieczenia umów przednajmu, które są kluczowe do uzyskania finansowania. W rezultacie inwestycje spekulacyjne są ograniczone i podlegają starannemu zarządzaniu ryzykiem.

Powierzchnia niewynajęta zmniejszyła się do około 2,5 mln mkw., co przekłada się na średni wskaźnik pustostanów na poziomie ~7%. Najwyższy poziom pustostanów odnotowano w Polsce Zachodniej oraz we Wrocławiu, dlatego w tym regionie właściciele obiektów wykazują coraz większą elastyczność w negocjacjach najmu, natomiast najniższe wskaźniki pustostanów zaobserwowano w Opolu, Krakowie i Szczecinie.

Wysoka aktywność najemców była konsekwentnie obserwowana na rynkach tzw. Wielkiej Piątki, które odpowiadały za 80% całkowitego popytu. Ponadto Warszawa, Górny Śląsk i Polska Centralna dominowały pod względem wynajętej powierzchni, z wynikiem przekraczającym 1,0 mln mkw. na każdym z tych rynków.

Stawki czynszów pozostały względnie stabilne, przy czym wzrostowy trend dotyczył nowych projektów typu „prime”. Najwyższe poziomy czynszów niezmiennie odnotowywane są na rynkach tzw. Wielkiej Piątki. Czynsze efektywne znajdują się pod presją w regionach o podwyższonym poziomie pustostanów, gdzie właściciele oferują pakiety zachęt dla najemców.

Patrząc w przyszłość oczekujemy, że obecne trendy będą się utrzymywać. Polski rynek magazynowy przechodzi z fazy szybkiej ekspansji do bardziej dojrzałego etapu, charakteryzującego się strategicznymi inwestycjami dostosowanymi do realnego popytu.

„W miarę ograniczania dostępnej podaży, odnowienia umów najmu prawdopodobnie nadal będą dominować w strukturze popytu. Nowe transakcje będą bardziej selektywne, z większym naciskiem na ekspansje. Deweloperzy pozostaną ostrożni przy rozpoczynaniu nowych projektów, koncentrując się na głównych rynkach oraz tych o najniższych wskaźnikach pustostanów. W lokalizacjach o wyższym poziomie niewynajętej powierzchni właściciele będą coraz bardziej skłonni oferować zachęty, aby przyciągnąć potencjalnych najemców.” – Dorota Koseska, Director, Industrial Agency, Avison Young

Perspektywa najemców

Z perspektywy najemców obecna sytuacja na rynku magazynowym jest bardziej zrównoważona niż w okresie największego boomu inwestycyjnego. Zwiększona dostępność powierzchni w niektórych lokalizacjach daje większy wybór i silniejszą pozycję negocjacyjną, co skłania najemców do rozważania różnych opcji, od renegocjacji umów najmu po relokację do nowoczesnych budynków o wyższych standardach technicznych.

Decyzje najemców coraz częściej mają charakter analityczny, przy czym firmy koncentrują się na całkowitych kosztach operacyjnych, a nie wyłącznie na czynszu bazowym. Kluczowe znaczenie mają koszty energii, efektywność budynku oraz funkcjonalność magazynu. Najemcy coraz częściej poszukują też nowoczesnych budynków oferujących wyższe parametry techniczne, takie jak większa nośność posadzki, wyższa moc przyłączeniowa czy możliwość wdrożenia automatyzacji magazynu.

Strategiczne planowanie najmu staje się standardem, co skutkuje częstszymi renegocjacjami umów lub optymalizacją zajmowanej powierzchni, zamiast szybkich decyzji o relokacji. Coraz więcej firm rozpoczyna analizę rynku nawet 18–24 miesiące przed wygaśnięciem obecnej umowy, aby zwiększyć swoją pozycję negocjacyjną oraz zabezpieczyć najlepsze dostępne lokalizacje.

Firmy dokładniej analizują swoje potrzeby logistyczne i dostępne opcje rynkowe, co sprawia, że procesy decyzyjne i negocjacyjne trwają dłużej niż w okresie największej dynamiki rynku.

Jakie trendy zaczynają kształtować ten rok?

Nowa równowaga podaży i popytu

Po okresie bardzo dynamicznego wzrostu rynku w latach 2020–2022 sektor magazynowy wchodzi obecnie w fazę bardziej zrównoważonego rozwoju. Deweloperzy w ostatnich latach ograniczyli liczbę projektów spekulacyjnych. Jednocześnie popyt pozostaje stabilny.

W efekcie coraz więcej nowych inwestycji realizowanych jest dopiero po zabezpieczeniu najemcy w formule pre-let lub build-to-suit, co ogranicza ryzyko realizacji projektów bez potwierdzonego popytu.

Automatyzacja zmienia projektowanie magazynów

Postępująca automatyzacja procesów logistycznych oraz rosnące znaczenie systemów robotycznych powodują, że magazyny są projektowane w coraz bardziej zaawansowany technologicznie sposób. Nowe obiekty uwzględniają wyższe wymagania dotyczące mocy energetycznej, nośności posadzek, wysokości składowania czy infrastruktury IT. W wielu przypadkach już na etapie projektowania budynków uwzględnia się możliwość instalacji systemów automatycznego składowania lub robotów logistycznych.

Specjalizacja lokalizacji logistycznych

Wraz z rozwojem rynku widoczna jest coraz większa specjalizacja funkcji poszczególnych regionów logistycznych. W największych aglomeracjach rośnie znaczenie magazynów miejskich i centrów dystrybucyjnych typu last-mile, które obsługują szybkie dostawy do konsumentów. Z kolei regiony o silnym zapleczu przemysłowym rozwijają się jako lokalizacje dla projektów produkcyjnych oraz magazynów wspierających procesy przemysłowe i montażowe.

Magazyn jako infrastruktura produkcyjna

Coraz większą rolę w strukturze popytu odgrywają firmy produkcyjne oraz przedsiębiorstwa prowadzące bardziej zaawansowane procesy logistyczne. W związku z tym rośnie zapotrzebowanie na obiekty oferujące wyższe parametry techniczne, m.in. większą nośność posadzki, możliwość instalacji suwnic, większą moc przyłączeniową czy wydzielone strefy produkcyjne. W wielu przypadkach magazyn przestaje pełnić wyłącznie funkcję składowania i staje się integralnym elementem infrastruktury produkcyjnej.

“Quality gap” na rynku magazynowym

Na rynku coraz wyraźniej widoczne jest zróżnicowanie pomiędzy nowoczesnymi obiektami klasy A, a starszymi zasobami magazynowymi. Najemcy coraz częściej wybierają budynki spełniające standardy ESG, oferujące wyższą efektywność energetyczną oraz lepsze warunki pracy dla pracowników. Starsze obiekty, szczególnie te zlokalizowane poza głównymi korytarzami logistycznymi, mogą wymagać modernizacji lub repozycjonowania, aby utrzymać konkurencyjność.

Globalna przebudowa łańcuchów dostaw

W skali globalnej jednym z najważniejszych trendów pozostaje reorganizacja łańcuchów dostaw. Firmy coraz częściej dywersyfikują produkcję i przenoszą część operacji bliżej rynków zbytu, aby zwiększyć bezpieczeństwo dostaw. Procesy nearshoringu i reshoringu wzmacniają rolę Europy Środkowo-Wschodniej, w tym Polski, jako ważnego zaplecza produkcyjno-logistycznego dla rynku europejskiego.

Aż 95 proc. przedsiębiorstw na świecie traktuje cyberbezpieczeństwo jako priorytet finansowy – wynika z raportu 2025 Cybersecurity Skills Gap Global firmy Fortinet. Jednocześnie ponad połowa badanych podmiotów uważa, że członkowie ich zarządów nie rozumieją ryzyk związanych z cyfrowymi zagrożeniami. Brak wiedzy w tym obszarze zaczyna mieć wymierne skutki – w 52 proc. firm to kadra zarządcza poniosła konsekwencje w wyniku cyberataku: od kar finansowych po utratę stanowiska.

Przez lata cyberbezpieczeństwo było traktowane jako obszar techniczny, przypisany do działów IT i zespołów bezpieczeństwa. Dziś ten model przestaje być aktualny. Według raportu Fortinet aż 86 proc. przedsiębiorstw doświadczyło w roku poprzedzającym badanie co najmniej jednego naruszenia bezpieczeństwa, a 28 proc. – pięciu lub więcej. Ponad połowa firm poniosła koszty przekraczające 1 mln dolarów, a w 59 proc. przypadków powrót do pełnej sprawności operacyjnej po ataku zajął miesiąc lub dłużej.

– Rosnące koszty udanych cyberataków, coraz większy nadzór regulacyjny oraz bezpośrednie konsekwencje finansowe, sprawiają, że obrona przed cyfrowymi zagrożeniami staje się pełnoprawnym elementem zarządzania ryzykiem korporacyjnym. To nie jest już wyłącznie kwestia ochrony infrastruktury, ale również stabilności biznesu, reputacji i odpowiedzialności zarządczej – mówi Joanna Chmielak, Enterprise Sales Manager w firmie Fortinet.

Świadomość rośnie, ale brakuje wiedzy

Firmy dostrzegają skalę wyzwania i reagują. Aż 76 proc. przedsiębiorstw deklaruje, że – w roku poprzedzającym badanie Fortinet – ich zarządy zwiększyły nacisk na kwestie cyberbezpieczeństwa. Rok wcześniej ten wskaźnik wynosił 72 proc. To sygnał, że temat trafia na poziom strategiczny, jednak wzrost uwagi nie idzie w parze z pogłębianiem kompetencji przez liderów. Tylko 49 proc. badanych firm uważa, że członkowie zarządów w pełni rozumieją ryzyka związane z cyberzagrożeniami. Oczywiście nie chodzi o to, żeby liderzy biznesowi w przyspieszonym tempie dokształcali się z wiedzy technicznej.

– Od zarządów nie oczekuje się eksperckiej znajomości systemów IT, lecz podstawowego zrozumienia cyberzagrożeń i ich wpływu na działalność firmy. Bez tej perspektywy dyrektorzy często opierają się na raportach lub opracowaniach, które nie pozwalają na krytyczną ocenę sytuacji. W efekcie trudniej ocenić nie tylko poziom zabezpieczeń, lecz także to, czy firma ma wystarczające zasoby, by skutecznie się chronić. Luka w wiedzy zarządu przekłada się więc bezpośrednio na odporność całego przedsiębiorstwa i jego zdolność do elastycznego reagowania na rosnące zagrożenia – tłumaczy Joanna Chmielak z Fortinet.

Kultura współdzielonej odpowiedzialności

Jeśli cyberodporność zaczyna się od przemyślanych decyzji, to jej fundamentem musi być wiedza. Dlatego kluczowego znaczenia nabierają działania edukacyjne, które często sprowadzane są do roli benefitu pracowniczego, podczas gdy w obszarze cyberbezpieczeństwa stają się kluczowym narzędziem zarządzania ryzykiem. Z raportu Fortinet wynika, że 62 proc. przedsiębiorstw inwestuje w szkolenia specjalistów IT, a 55 proc. organizuje programy budowania świadomości cybernetycznej wśród wszystkich pracowników. Cyberbezpieczeństwo przestaje być postrzegane wyłącznie jako domena technologii, a staje się odpowiedzialnością całej firmy.

W tym kontekście szczególnego znaczenia nabiera zaangażowanie kadry zarządzającej w aktywne uczestnictwo w działaniach edukacyjnych. Obecność liderów w takich inicjatywach ma znaczenie nie tylko praktyczne, ale i symboliczne. Pokazuje, że cyfrowa odporność nie jest wyłącznie formalnym obowiązkiem, lecz realnym priorytetem biznesowym.

– Gdy zarządy aktywnie angażują się w edukację i nadają jej rangę strategiczną, firma przechodzi od reaktywnego podejścia do ochrony, czyli działania dopiero po incydencie, do modelu proaktywnego, opartego na zapobieganiu i przygotowaniu. Odporność zaczyna się nie od narzędzi, lecz od świadomego przywództwa, jasno określonej odpowiedzialności oraz zespołów wyposażonych w kompetencje do zarządzania ryzykiem na każdym poziomie organizacji – przekonuje ekspertka Fortinet.

Zarządy firm odpowiadają dziś za ocenę poziomu ryzyka, decyzje budżetowe oraz równoważenie inwestycji technologicznych z rozwojem kompetencji pracowników. Dlatego ich zaangażowanie w obszar cyberbezpieczeństwa decyduje o tym, czy stanie się ono realnym elementem strategii firmy, czy pozostanie jedynie deklaracją.

Grupa Green Lanes zawarła z Instytutem Włókien Naturalnych i Roślin Zielarskich umowę licencyjną, dotyczącą prawa do korzystania z odmiany konopi włóknistych „Białobrzeskie”, zabezpieczając dostęp do materiału siewnego tego kluczowego surowca. Umowa obejmuje know-how w zakresie nasiennictwa oraz materiał genetyczny odmiany, a także – co istotne z perspektywy operacyjnej – możliwość samodzielnej reprodukcji i sprzedaży materiału siewnego na potrzeby działalności Grupy. Licencja obowiązuje do lipca 2027 roku.

– Ta umowa daje nam większą kontrolę nad jednym z podstawowych obszarów operacyjnych, czyli zabezpiecza możliwość pozyskania surowca – słomy konopnej – w wymaganej przez nas jakości i wolumenie. Samodzielna reprodukcja materiału siewnego oznacza nie tylko realne oszczędności i dodatkowe źródło przychodów wynikające z obrotu tym materiałem na potrzeby własnej produkcji, ale przede wszystkim niezależność operacyjną i bezpieczeństwo planowania produkcji na lata. Zakładamy długoterminową współpracę z Instytutem i w praktyce oznacza to zwiększenie kontroli nad jakością surowca oraz stabilności biznesu a ponadto umożliwia budowę dodatkowej bariery wejścia. Jednocześnie odmiana Białobrzeskie, dzięki wysokim uzyskom i jakości surowca, jest dla nas optymalna z punktu widzenia produkcji Strumber® – mówi Piotr Pietras, współzałożyciel, akcjonariusz i Prezes Zarządu Green Lanes S.A.

Zawarcie umowy licencyjnej zapewnia dostęp do materiału siewnego o określonych parametrach jakościowych i genetycznych, co przekłada się na powtarzalność produktu, wzmacnia kontrolę nad łańcuchem dostaw oraz wspiera skalowanie działalności, a tym samym stanowi istotny element realizacji strategii Grupy Green Lanes ukierunkowanej na rozwój i komercjalizację materiału Strumber®.

Dzięki podpisanej umowie Grupa będzie mogła samodzielnie prowadzić reprodukcję materiału siewnego na własne potrzeby, co znacząco zwiększy jej niezależność operacyjną w planowaniu i realizacji upraw. Rozwiązanie to ogranicza również ryzyko związane z dostępnością materiału siewnego w kolejnych sezonach, zapewniając większą przewidywalność działalności operacyjnej.

Pod koniec marca 2026 roku Grupa Green Lanes rozpoczęła fazę rozruchu produkcyjnego, wchodząc w etap komercjalizacji. Rozpoczęcie dostaw materiału Strumber® do pierwszych odbiorców, z którymi zawarte zostały listy intencyjne lub umowy przedwstępne, umożliwi generowanie pierwszych powtarzalnych przychodów oraz konsekwentne budowanie pozycji rynkowej w oparciu o niezależny, skalowalny i stabilny model operacyjny.

Prezydent USA zadbał o to, by świąteczny nastrój nie zagrzał zbyt długo miejsca. We wtorek wracamy na rynki i znów mamy straszenie, szantaże, groźby. Inwestorzy, choć objedzeni pisankami, już myślą o TACO.

Nieznośna lekkość deadlinów

Pozostaje coraz mniej czasu nim upłynie kolejny już deadline dla Iranu. Jest on wyznaczony na środę o 2:00 w nocy czasu polskiego. Wczoraj na konferencji prasowej prezydent Trump zadeklarował, że jeśli Cieśnina Ormuz nie zostanie odblokowana, to cały kraj zostanie zrównany z ziemią w trakcie jednej nocy. Trochę w odpowiedzi na te groźby Pakistan, Egipt i Turcja jako mediatorzy dostarczyły propozycję 45-dniowego zawieszenia broni z otwarciem Cieśniny Ormuz. Iran jednak tę propozycję kategorycznie i jednoznacznie odrzucił. Teheran wysłał własną 10-punktową odpowiedź i zażądał „permanent end to war” (a nie tylko „temporary ceasefire”), co oznaczałoby zakończenie wszystkich konfliktów regionalnych. Na liście żądań Iranu znalazły się też: protokół bezpieczeństwa dla Cieśniny Ormuz, zniesienie sankcji i wypłacenie odszkodowań wojennych. Trump nazwał propozycję mediatorów znaczącym, choć niewystarczającym postępem, zapowiedział, że deadline nie zostanie przesunięty i dorzucił jeszcze, że Iran ma mnóstwo czasu, by złagodzić stanowisko. Do odpowiedzi Teheranu jednak się nie ustosunkował, choć można zakładać, że stanowiska obu stron są skrajnie różne. Sekretarz Obrony Pete Hegseth podgrzewa atmosferę i zapowiada intensyfikację ostrzału w nadchodzących dniach. Rynki mimo to stawiają na scenariusz TACO (Trump Always Chickens Out) — wczorajszy ruch po doniesieniach o potencjalnym zawieszeniu broni pokazał, że Wall Street wierzy w wycofanie się Trumpa w ostatniej chwili.

Rozmowy rozmowami, a bomby swoje

Tymczasem wczoraj wieczorem Izrael zbombardował instalację petrochemiczną w South Pars – największym na świecie złożu gazu ziemnego (współdzielonym z Katarem) i głównym źródle energii domowej dla 93 milionów Irańczyków. Ogień został opanowany, ale szkody są w tym momencie trudne do oszacowania — to przypomnienie, o jaką stawkę toczy się gra. Każdy dzień konfliktu to kolejne miliardy potrzebne na odbudowę zniszczonej infrastruktury krytycznej. Trump w tym samym czasie zaskoczył kolejnym pomysłem, czyli przejęciem kontroli nad irańskim sektorem naftowym. Zasugerował jednocześnie, że można wykorzystać to narzędzie jako element presji wobec Chin w wojnie handlowej. Iran nie tylko nie ugina się pod presją deadline’u, ale sam eskaluje: irański minister młodzieży wezwał wczoraj młodych ludzi do utworzenia „human chain” wokół elektrowni, w odpowiedzi na groźby Trumpa. Równolegle Teheran publikuje swoją listę potencjalnych celów do uderzenia, na wypadek eskalacji ze strony USA.

W usługach coraz mniej optymizmu

Wbrew pozorom nie tylko wojną rynek żyje. Nie brakuje nam kolejnych figur makroekonomicznych, choć nie da się ukryć, że nad znaczną częścią z nich i tak unosi się cień Bliskiego Wschodu. Większość inwestorów dopiero dzisiaj wraca do pełnej gry po weekendowych świętach Wielkanocy. Zbiegło się to z odczytami PMI dla usług w Europie. I trudno tu o optymizm, choć zbiorczy wynik dla całej strefy okazał się nieco wyższy nie tylko od oczekiwań, ale – co kluczowe – również od granicy 50 pkt. Jednak wynik 50,2 pkt wpisuje się niestety w negatywny ostatnio trend, a ten bufor bezpieczeństwa radykalnie się zmniejsza. We wtorek decyzję w sprawie stóp procentowych podjęli Rumuni i zgodnie z przewidywaniami analityków utrzymali koszt pieniądza bez zmian. Większość banków centralnych w obecnych warunkach przechodzi w tryb wait & see i próbuje oszacować, jak duże będą konsekwencje wojny w Iranie. Globalna retoryka wokół polityki pieniężnej dość mocno przeszła z gołębiej na jastrzębią stronę. Coraz większa liczba medialnych analityków wchodzi do licytacji pt. „ile podwyżek stóp czeka nas w tym roku?”. W tym kontekście zawsze warto zapoznać się z „minutkami” z posiedzenia FOMC, które zostaną opublikowane jutro wieczorem.

Złoty dzisiaj pozostaje stabilny, nieznacznie tracąc względem euro, które kosztuje 4,275 zł. Kurs dolara pozostaje przyklejony do poziomu 3,70 zł, minimalnie za to tanieje frank, za którego zapłacimy 4,625 zł.

Uczucie déjà vu unosi się nad rynkami w obliczu braku wyraźnych perspektyw na zakończenie wojny w Iranie.

Kluczowe punkty:

PLN czeka na sygnały z RPP.

Wojna w Iranie trwa, rynki czekają na deadline Trumpa.

Rynek pracy w USA pozostaje odporny na niepewność związaną z wojną.

Inflacja w strefie euro w marcu wzrosła w obliczu szoku energetycznego.

Prezes BoE Bailey odsuwa rynkowe oczekiwania dot. podwyżek stóp procentowych.

Prezydent Donald Trump stosuje różne groźby i wielokrotnie przesuwa terminy ich realizacji, a rynki finansowe w coraz większym stopniu ignorują jego zastraszanie, skupiając się zamiast tego na rzeczywistych wydarzeniach – podobnie jak po pierwszych tygodniach zamieszania celnego rok temu. Inwestorzy szukają spójnej narracji, podczas gdy aktywa ryzykowne odbijają, ceny ropy wciąż rosną, a cieśnina Ormuz pozostaje zamknięta przez Iran. Wczesne oznaki makroekonomicznego wpływu wojny wskazują na stagflację w importującej surowce energetyczne Europie i większą odporność samowystarczalnych Stanów Zjednoczonych. W tle waluty eksportujących surowce rynków wschodzących zaczęły odbijać i większość jest obecnie zdecydowanie silniejsza względem euro niż w przeddzień wojny.

Najważniejszym motorem ruchów rynkowych w tym tygodniu będzie wciąż rozwój sytuacji w Iranie, w szczególności wielokrotnie przesuwany przez Trumpa, upływający dziś w nocy, deadline na otwarcie przez Iran cieśniny i przystanie na warunki rozejmu. Istotne dla rynków będą również dane o marcowej inflacji w USA. Będzie to pierwszy taki raport odzwierciedlający w pełni oddziaływanie wojny i oczekuje się, że pokaże znaczny skok głównej miary, wymazując dwa lata powolnego postępu w kierunku celu Rezerwy Federalnej.

PLN

Poprzedni tydzień nie przyniósł znaczących zmian kursu EUR/PLN. Na początku tego tygodnia lekkie umocnienie złotego szło w parze ze wzrostem pary EUR/USD. Choć sentyment nieznacznie się poprawił, trwająca na Bliskim Wschodzie wojna i szok energetyczny nadal stanowią główne czynniki ryzyka dla polskiej waluty w krótkim terminie.

W ubiegłym tygodniu poznaliśmy dane o inflacji w marcu. Inflacja CPI podbiła z 2,1% do 3%, lądując nieco poniżej szacunków konsensusu, ale jednak w górnej części widełek celu inflacyjnego. Za wyższymi cenami stoi oczywiście szok energetyczny – ceny paliw podbiły aż o 15,4% względem lutego. W kwietniu w wyniku osłonowych działań rządu inflacja powinna spaść. W kontekście zawirowań cenowych będziemy zwracać uwagę na sygnały ze strony RPP, która w czwartek (09.04) zadecyduje o wysokości stóp procentowych. Rynek w okresie od wybuchu wojny w Iranie zaczął wyceniać ich podwyżki w Polsce. Choć o obniżkach w najbliższym czasie naszym zdaniem nie ma mowy, nie widzimy obecnie silnych przesłanek do tego, żeby Rada myślała o ruchu w górę.

EUR

Wstępny odczyt inflacji i dane sentymentowe w strefie euro wskazują na znaczny stagflacyjny wpływ wojny. Główna miara dynamiki cen wzrosła do 2,5% w marcu względem 1,9% miesiąc wcześniej, a różne wskaźniki nastroju spadły z lutowych poziomów, choć różnice są stosunkowo niewielkie. Inflacja bazowa jest wciąż ograniczona i w zeszłym miesiącu nawet spadła, wciąż jest jednak wcześnie, a członkowie Europejskiego Banku Centralnego będą w kolejnych miesiącach uważnie obserwować ten kluczowy wskaźnik, by sprawdzić, czy szok energetyczny doprowadzi do efektów drugiej rundy.

Choć część jastrzębi z EBC podkreśliła konieczność przyjęcia ostrożnej i wyważonej postawy, oficjele nie odsuwają szczególnie silnie oczekiwań rynkowych dotyczących niemal trzech podwyżek stóp procentowych w 2026 r., z których pierwsza miałaby nadejść już podczas najbliższego posiedzenia banku w kwietniu. Stanowi to wyraźny kontrast dla USA, gdzie Fed sprzeciwia się wciąż rozmowom o ruchach w górę. Różnica między wysokością stóp procentowych po obu stronach Atlantyku maleje z tygodnia na tydzień, co może wesprzeć odbicie euro, gdy wojna w Iranie dobiegnie końca.

USD

Marcowy raport NFP (non-farm payrolls) był w większości lepszy, niż oczekiwano, dobrze go jednak zapewne uśrednić ze znacznie słabszym raportem za luty, który został zrewidowany w dół względem wstępnych szacunków. Niemniej jak na razie niewiele wskazuje, by wojna i skok cen ropy miały istotny wpływ na amerykańską gospodarkę.

Oczy wszystkich zwrócone są ku publikacji raportu inflacyjnego za marzec, który powinien pokazać pełny wpływ wzrostu cen energii, i oczekiwań inflacyjnych Uniwersytetu Michigan w piątek (10.04). Sądzimy, że oficjele Fedu nie będą martwili się nadmiernie możliwością odkotwiczenia oczekiwań inflacyjnych. To szósty z rzędu rok, kiedy bank centralny nie osiągnął celu inflacyjnego, i szanse na to w średnim terminie są niewielkie.

GBP

W ubiegłym tygodniu prezes Andrew Bailey ponownie wyraźnie oponował przeciwko rynkowym wycenom dotyczącym podwyżek stóp procentowych Banku Anglii. Nie udało mu się to jednak w pełni i wciąż oczekiwane są dwa pełne ruchy w górę przed końcem roku. Szok energetyczny jest problemem po stronie podaży, poza kontrolą Komitetu, a przy już kiepskim stanie brytyjskiej gospodarki i rynku pracy będzie się on obawiać, że agresywne podwyżki mogą doprowadzić do recesji na Wyspach. Zwracamy uwagę, że wzrost rentowności obligacji skarbowych i oprocentowania kredytów hipotecznych właściwie działa już jako zacieśnianie polityki, co powinno zmniejszyć presję na BoE, by podnosił stopę bazową.

Byliśmy zaskoczeni tym, że funt w ubiegłym tygodniu zdołał utrzymać się w parze z euro i umocnić względem dolara mimo werbalnych interwencji Baileya. Wciąż nie wiadomo, jak wojna w Iranie i skok cen energii wpłyną na inflację i wzrost gospodarczy w Wielkiej Brytanii, ponieważ poznaliśmy dotąd niewiele danych obejmujących ten okres. Wystarczająco danych za marzec, by wyciągać jakiekolwiek wnioski, będziemy mieli nie wcześniej niż za dwa tygodnie.

Firmy coraz wyraźniej sygnalizują zmianę oczekiwań wobec operatorów telekomunikacyjnych – sama łączność przestaje wystarczać. Zamiast dostawców infrastruktury biznes szuka partnerów, którzy realnie wspierają wzrost, transformację i wdrażanie nowych technologii. Jak pokazuje raport „The B2B Pulse for Telcos: Six Strategic Imperatives to Win in Connectivity and Beyond (2026 edition)” Capgemini Research Institute, rośnie luka między tym, czego organizacje oczekują, a tym, co faktycznie otrzymują – aż 74% firm oczekuje od operatorów odpowiedzialności za wyniki biznesowe, podczas gdy tylko 39% dostrzega ich realny wpływ na wzrost przychodów.

Klienci chcą więcej niż operatorzy dziś oferują

Zmiana oczekiwań wobec operatorów telekomunikacyjnych nie jest chwilowa – to efekt przyspieszającej transformacji cyfrowej firm, które coraz silniej opierają swoją działalność na danych, automatyzacji i rozwiązaniach opartych na sztucznej inteligencji. W tym kontekście sama łączność przestaje być wyróżnikiem, a staje się jedynie punktem wyjścia do budowania wartości.

Firmy coraz częściej oczekują od operatorów roli partnera, który nie tylko rozumie ich branżę, ale także potrafi współtworzyć rozwiązania odpowiadające na konkretne wyzwania biznesowe. Tymczasem tylko 41% organizacji uważa, że ich operator wnosi wartość wykraczającą poza podstawowe usługi, a jedynie 37% deklaruje, że otrzymuje rozwiązania dopasowane do swoich potrzeb. Jednocześnie aż 65% firm jest gotowych zapłacić więcej za oferty lepiej odpowiadające ich specyfice.

– Coraz wyraźniej widać, że łączność przestaje być dla firm celem samym w sobie – staje się elementem większej całości. Kluczowe jest to, w jaki sposób przekłada się ona na konkretne procesy, efektywność i rozwój biznesu. To właśnie w tym obszarze operatorzy mają dziś największą przestrzeń do redefinicji swojej roli – komentuje Rafał Kurman, Lead Connectivity & Network Engineer, ERD w Capgemini Polska.

Ekosystemy stają się nowym standardem współpracy

Rosnąca złożoność środowisk technologicznych sprawia, że pojedynczy dostawca coraz rzadziej jest w stanie odpowiedzieć na wszystkie potrzeby organizacji. W efekcie firmy oczekują od operatorów nie tylko usług, ale także zdolności do integrowania rozwiązań różnych partnerów w spójne, działające całościowo środowiska.

Już 65% organizacji wskazuje, że operatorzy powinni pełnić rolę integratora ekosystemu – łącząc kompetencje dostawców IT, oprogramowania, integratorów systemów czy hyperscalerów. Jednocześnie tylko 35% firm widzi, że operatorzy faktycznie realizują tę rolę. Brak takiej koordynacji oznacza dla biznesu większą złożoność, dłuższy czas wdrożeń i trudności w skalowaniu rozwiązań.

To przesunięcie w kierunku modeli opartych na współpracy pokazuje, że przewaga konkurencyjna nie będzie już wynikać wyłącznie z posiadanej infrastruktury, ale z umiejętności łączenia technologii, partnerstw i kompetencji w sposób, który realnie wspiera rozwój klientów.

AI i inteligentne sieci zmieniają punkt ciężkości

Równolegle rośnie znaczenie zaawansowanych technologii, które przestają być elementem eksperymentów, a stają się fundamentem decyzji inwestycyjnych firm. W ciągu najbliższych dwóch lat aż 84% organizacji planuje inwestycje w rozwiązania AI i machine learning, a 76% w platformy AI i GenAI.

Wraz z tym trendem rosną oczekiwania wobec operatorów jako dostawców infrastruktury zdolnej wspierać nowe modele działania. Firmy coraz częściej poszukują inteligentnych, elastycznych sieci, które umożliwiają przetwarzanie danych w czasie rzeczywistym i integrację z rozwiązaniami chmurowymi oraz edge computingiem. Już ponad połowa organizacji korzysta lub planuje wdrożyć zaawansowane usługi sieciowe, takie jak SD-WAN, prywatne 5G czy network as a service.

Jednocześnie aż 72% firm uważa, że operatorzy pozostają w tyle za hyperscalerami i firmami technologicznymi w obszarze AI i chmury. To pokazuje, że mimo rosnącego znaczenia tych technologii, operatorzy wciąż nie są postrzegani jako ich naturalni liderzy.

Zaufanie i doświadczenie klienta decydują o wyborze

W świecie rosnącej niepewności geopolitycznej i regulacyjnej coraz większe znaczenie zyskują kwestie związane z zaufaniem, bezpieczeństwem i suwerennością danych. Aż 86% organizacji wskazuje, że kraj pochodzenia dostawcy ma znaczenie przy wyborze operatora, a 67% traktuje kwestie suwerenności jako kluczowy argument przemawiający za współpracą z operatorami zamiast hyperscalerów.

Jednocześnie rosną oczekiwania wobec doświadczenia klienta. Choć 64% firm uznaje je za kluczowe, a ponad połowa jest gotowa zapłacić więcej za lepszą obsługę, aż 65% organizacji uważa proces zakupowy za zbyt skomplikowany – szczególnie w obszarze rozliczeń i przejrzystości oferty.

– Operatorzy mają dziś wyjątkową szansę, by stać się partnerami pierwszego wyboru w obszarze transformacji cyfrowej. Warunkiem jest połączenie kompetencji technologicznych i zdolności wykorzystania AI oraz danych z takim sposobem obsługi klienta, który jest maksymalnie prosty, transparentny i łatwy we współpracy, a przy tym buduje zaufanie i zapewnia suwerenność cyfrową – podsumowuje Rafał Kurman, Lead Connectivity & Network Engineer, ERD w Capgemini Polska.

Jak wynika z najnowszych danych międzynarodowej firmy doradczej Cushman & Wakefield, całkowita wartość transakcji inwestycyjnych w 2025 roku w Europie Środkowo-Wschodniej wyniosła ok. 11,8 mld EUR, co oznacza wzrost o 34,0% r/r i najlepszy wynik roczny od 2019 roku. Polska odpowiadała za 38% wolumenu, Czechy – blisko 36% i Słowacja – ok. 9%. W czwartym kwartale odnotowano znaczną poprawę płynności, potwierdzającą wyraźny powrót kapitału do regionu. Ponadto stopy kapitalizacji dla najlepszych aktywów stabilizują się przy selektywnej kompresji w segmencie biurowym i logistycznym; rotacja sektorowa i transakcje portfelowe sygnalizują wejście rynku w fazę wzrostu w 2026 roku.

Miniony rok upłynął pod znakiem trzech zmian strukturalnych. Po pierwsze, kapitał krajowy odpowiadał za rekordowe 65% całkowitego wolumenu. Po drugie, stopy kapitalizacji dla najlepszych aktywów utrzymywały się zasadniczo na stabilnym poziomie, przy czym selektywna kompresja dotyczyła najbardziej atrakcyjnych nieruchomości biurowych i logistycznych. I po trzecie, odnotowano znaczącą dywersyfikację inwestycji między sektorami – liderem został segment nieruchomości biurowych, którego udział w łącznych obrotach wzrósł do 35,9%. Silną pozycję w strukturze popytu utrzymał sektor magazynowy (25,5%), a na kolejnych miejscach znalazły się nieruchomości handlowe (23,7%) oraz hotelowe, których udział w całkowitym wolumenie wzrósł do rekordowych 9%. Podobna sytuacja dotyczyła polskiego rynku, na którym dominowały transakcje w obiekty biurowe odpowiadające za 39% wolumenu. Na drugim miejscu uplasowały się magazyny – 33% i nieruchomości handlowe – 19%. Umowy kupna sprzedaży w sektorze hotelowym i mieszkaniowym wygenerowały odpowiednio 8% i 1% całkowitej wartości.

Region Europy Środkowo-Wschodniej wchodzi w 2026 rok z większą przejrzystością cenową i rosnącą płynnością na lokalnych rynkach. W przypadku najbardziej atrakcyjnych obiektów biurowych i logistycznych w lokalizacjach o ograniczonej podaży obserwujemy już wzrosty cen. Jednocześnie na rynek powróciły transakcje portfelowe oraz umowy o wartości powyżej 100 mln EUR. Z perspektywy rynku kapitałowego kluczowym zjawiskiem 2025 roku w regionie CEE był bezprecedensowy udział kapitału krajowego. W Polsce rodzimi inwestorzy odpowiadali za ok. 20% całkowitego wolumenu transakcji i około 30% w segmencie biurowym, co jest namacalnym dowodem profesjonalizacji lokalnych graczy, tłumaczy Paweł Partyka, Head of Capital Markets Poland, Cushman & Wakefield.

Do wzrostu aktywności inwestycyjnej przyczyniła się jakość dostępnych produktów oraz sytuacja w poszczególnych segmentach rynku. Sektor magazynowy oferuje relatywnie dużo nowoczesnych aktywów z mocnym profilem najemców i stabilnymi parametrami operacyjnymi, co wspiera zainteresowanie inwestorów. W sektorze biurowym liczba nowych budynków oddawanych do użytku w stolicach państw Europy Środkowo-Wschodniej spadła do rekordowo niskiego poziomu, przekładając się na stopniową kompresję wskaźnika dostępnej powierzchni. W handlu inwestorzy koncentrują się przede wszystkim na dominujących i odpornych formatach, takich jak parki handlowe i najlepiej funkcjonujące centra, które należą dziś do najbardziej płynnych i przewidywalnych formatów na rynku retail. Z kolei w sektorze hotelowym odnotowano jeden z najwyższych wskaźników efektywności operacyjnej w regionie – przychody na dostępny pokój (RevPAR) wzrosły w ujęciu rocznym o 8,9%, a ograniczona podaż wzmacniała pozytywne nastroje w tym segmencie rynku.

Liderami wzrostów były Czechy (4,2 mld EUR, +155% r/r) z kompresją stóp kapitalizacji dla niektórych biurowców typu prime, Polska (4,5 mld EUR), gdzie odnotowano najwyższą aktywność inwestycyjną w sektorze magazynowym i ożywienie na warszawskim rynku biurowym, oraz Słowacja, dla której miniony rok należał do najlepszych w historii dzięki transakcjom portfelowym w segmencie nieruchomości magazynowych. Z kolei w Bułgarii, Rumunii, Serbii i na Węgrzech zaobserwowano poprawę płynności i stabilne ceny oraz wzrosty aktywności inwestycyjnej w wybranych sektorach.

Według prognoz Cushman & Wakefield stopy kapitalizacji dla najbardziej atrakcyjnych aktywów pozostaną zasadniczo na stabilnym poziomie w 2026 roku, choć mogą nieznacznie się obniżyć w przypadku nieruchomości biurowych i logistycznych spełniających standardy ESG – szczególnie tam, gdzie podaż jest ograniczona. Ryzyko związane m.in. z tempem normalizacji stóp procentowych i zmianą dynamiki popytu pozostaje umiarkowane.