W 2025 roku polski rynek magazynowy wykazywał oznaki stabilizacji, przy utrzymującej się ostrożności zarówno po stronie deweloperów, jak i najemców. Wraz z przyspieszeniem polskiej gospodarki w drugiej połowie roku poprawiły się nastroje rynkowe.

Sektor pozostał jednym z najbardziej stabilnych na całym rynku nieruchomości komercyjnych, odpowiadając za ponad 30% całkowitego wolumenu inwestycyjnego w 2025 roku. Niemniej jednak oczekuje się, że uczestnicy rynku nadal będą koncentrować się na ograniczaniu ryzyka w odpowiedzi na zmieniające się uwarunkowania gospodarcze i geopolityczne.

„W 2025 roku magazyny, podobnie jak w roku poprzednim, odpowiadały za 45% wolumenu wszystkich sporządzonych przez nas wycen, a zdecydowana większość była podstawą zabezpieczenia kredytowego. To odzwierciedla ich znaczenie dla sektora finansowego. Instytucje finansujące przy wycenie oczekują wskazania szans i ryzyka związanego z inwestowaniem, co pokazuje jak istotna w procesie wyceny jest właściwa identyfikacja przez rzeczoznawców mocnych i słabych stron nieruchomości.

By sprostać wymaganiom banków analizujemy dokumentację prawną, techniczną oraz sytuację komercyjną nieruchomości magazynowych. Pozycjonujemy wycenianą nieruchomość na tle sektora magazynowego na podstawie posiadanych danych rynkowych.

Coraz bardziej istotną rolę przy wycenie stanowi również analiza ESG i jej wpływ na wartość, co wymaga od nas szerszej niż dotychczas analizy w tym zakresie.” – Agnieszka Bogucka, Senior Valuer, Valuation and Advisory, Avison Young

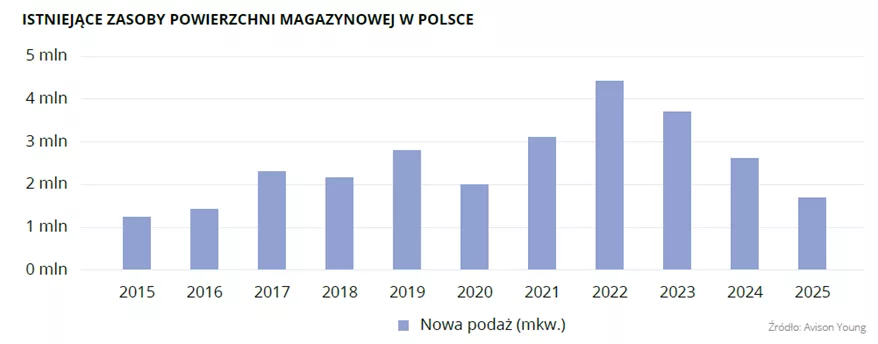

Całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce przekroczyły 37 mln mkw., co podkreśla dojrzałość rynku oraz wysoki poziom jego rozwoju. Dominującą rolę nadal odgrywają rynki tzw. Wielkiej Piątki, które odpowiadają za ponad 70% całkowitych zasobów.

Aktywność najemców wyraźnie wzrosła, przy czym renegocjacje nadal dominują w strukturze popytu. Najemcy wciąż przedkładają ciągłość operacyjną i kontrolę kosztów nad relokacje czy ekspansje.

Aktywność deweloperów pozostała ograniczona, w budowie znajdowało się jedynie 1,8 mln mkw., głównie w ramach projektów realizowanych na potrzeby konkretnych najemców (BTS/BTO). Rozpoczęcie nowych inwestycji w dużej mierze zależy od zabezpieczenia umów przednajmu, które są kluczowe do uzyskania finansowania. W rezultacie inwestycje spekulacyjne są ograniczone i podlegają starannemu zarządzaniu ryzykiem.

Powierzchnia niewynajęta zmniejszyła się do około 2,5 mln mkw., co przekłada się na średni wskaźnik pustostanów na poziomie ~7%. Najwyższy poziom pustostanów odnotowano w Polsce Zachodniej oraz we Wrocławiu, dlatego w tym regionie właściciele obiektów wykazują coraz większą elastyczność w negocjacjach najmu, natomiast najniższe wskaźniki pustostanów zaobserwowano w Opolu, Krakowie i Szczecinie.

Wysoka aktywność najemców była konsekwentnie obserwowana na rynkach tzw. Wielkiej Piątki, które odpowiadały za 80% całkowitego popytu. Ponadto Warszawa, Górny Śląsk i Polska Centralna dominowały pod względem wynajętej powierzchni, z wynikiem przekraczającym 1,0 mln mkw. na każdym z tych rynków.

Stawki czynszów pozostały względnie stabilne, przy czym wzrostowy trend dotyczył nowych projektów typu „prime”. Najwyższe poziomy czynszów niezmiennie odnotowywane są na rynkach tzw. Wielkiej Piątki. Czynsze efektywne znajdują się pod presją w regionach o podwyższonym poziomie pustostanów, gdzie właściciele oferują pakiety zachęt dla najemców.

Patrząc w przyszłość oczekujemy, że obecne trendy będą się utrzymywać. Polski rynek magazynowy przechodzi z fazy szybkiej ekspansji do bardziej dojrzałego etapu, charakteryzującego się strategicznymi inwestycjami dostosowanymi do realnego popytu.

„W miarę ograniczania dostępnej podaży, odnowienia umów najmu prawdopodobnie nadal będą dominować w strukturze popytu. Nowe transakcje będą bardziej selektywne, z większym naciskiem na ekspansje. Deweloperzy pozostaną ostrożni przy rozpoczynaniu nowych projektów, koncentrując się na głównych rynkach oraz tych o najniższych wskaźnikach pustostanów. W lokalizacjach o wyższym poziomie niewynajętej powierzchni właściciele będą coraz bardziej skłonni oferować zachęty, aby przyciągnąć potencjalnych najemców.” – Dorota Koseska, Director, Industrial Agency, Avison Young

Perspektywa najemców

Z perspektywy najemców obecna sytuacja na rynku magazynowym jest bardziej zrównoważona niż w okresie największego boomu inwestycyjnego. Zwiększona dostępność powierzchni w niektórych lokalizacjach daje większy wybór i silniejszą pozycję negocjacyjną, co skłania najemców do rozważania różnych opcji, od renegocjacji umów najmu po relokację do nowoczesnych budynków o wyższych standardach technicznych.

Decyzje najemców coraz częściej mają charakter analityczny, przy czym firmy koncentrują się na całkowitych kosztach operacyjnych, a nie wyłącznie na czynszu bazowym. Kluczowe znaczenie mają koszty energii, efektywność budynku oraz funkcjonalność magazynu. Najemcy coraz częściej poszukują też nowoczesnych budynków oferujących wyższe parametry techniczne, takie jak większa nośność posadzki, wyższa moc przyłączeniowa czy możliwość wdrożenia automatyzacji magazynu.

Strategiczne planowanie najmu staje się standardem, co skutkuje częstszymi renegocjacjami umów lub optymalizacją zajmowanej powierzchni, zamiast szybkich decyzji o relokacji. Coraz więcej firm rozpoczyna analizę rynku nawet 18–24 miesiące przed wygaśnięciem obecnej umowy, aby zwiększyć swoją pozycję negocjacyjną oraz zabezpieczyć najlepsze dostępne lokalizacje.

Firmy dokładniej analizują swoje potrzeby logistyczne i dostępne opcje rynkowe, co sprawia, że procesy decyzyjne i negocjacyjne trwają dłużej niż w okresie największej dynamiki rynku.

Jakie trendy zaczynają kształtować ten rok?

Nowa równowaga podaży i popytu

Po okresie bardzo dynamicznego wzrostu rynku w latach 2020–2022 sektor magazynowy wchodzi obecnie w fazę bardziej zrównoważonego rozwoju. Deweloperzy w ostatnich latach ograniczyli liczbę projektów spekulacyjnych. Jednocześnie popyt pozostaje stabilny.

W efekcie coraz więcej nowych inwestycji realizowanych jest dopiero po zabezpieczeniu najemcy w formule pre-let lub build-to-suit, co ogranicza ryzyko realizacji projektów bez potwierdzonego popytu.

Automatyzacja zmienia projektowanie magazynów

Postępująca automatyzacja procesów logistycznych oraz rosnące znaczenie systemów robotycznych powodują, że magazyny są projektowane w coraz bardziej zaawansowany technologicznie sposób. Nowe obiekty uwzględniają wyższe wymagania dotyczące mocy energetycznej, nośności posadzek, wysokości składowania czy infrastruktury IT. W wielu przypadkach już na etapie projektowania budynków uwzględnia się możliwość instalacji systemów automatycznego składowania lub robotów logistycznych.

Specjalizacja lokalizacji logistycznych

Wraz z rozwojem rynku widoczna jest coraz większa specjalizacja funkcji poszczególnych regionów logistycznych. W największych aglomeracjach rośnie znaczenie magazynów miejskich i centrów dystrybucyjnych typu last-mile, które obsługują szybkie dostawy do konsumentów. Z kolei regiony o silnym zapleczu przemysłowym rozwijają się jako lokalizacje dla projektów produkcyjnych oraz magazynów wspierających procesy przemysłowe i montażowe.

Magazyn jako infrastruktura produkcyjna

Coraz większą rolę w strukturze popytu odgrywają firmy produkcyjne oraz przedsiębiorstwa prowadzące bardziej zaawansowane procesy logistyczne. W związku z tym rośnie zapotrzebowanie na obiekty oferujące wyższe parametry techniczne, m.in. większą nośność posadzki, możliwość instalacji suwnic, większą moc przyłączeniową czy wydzielone strefy produkcyjne. W wielu przypadkach magazyn przestaje pełnić wyłącznie funkcję składowania i staje się integralnym elementem infrastruktury produkcyjnej.

“Quality gap” na rynku magazynowym

Na rynku coraz wyraźniej widoczne jest zróżnicowanie pomiędzy nowoczesnymi obiektami klasy A, a starszymi zasobami magazynowymi. Najemcy coraz częściej wybierają budynki spełniające standardy ESG, oferujące wyższą efektywność energetyczną oraz lepsze warunki pracy dla pracowników. Starsze obiekty, szczególnie te zlokalizowane poza głównymi korytarzami logistycznymi, mogą wymagać modernizacji lub repozycjonowania, aby utrzymać konkurencyjność.

Globalna przebudowa łańcuchów dostaw

W skali globalnej jednym z najważniejszych trendów pozostaje reorganizacja łańcuchów dostaw. Firmy coraz częściej dywersyfikują produkcję i przenoszą część operacji bliżej rynków zbytu, aby zwiększyć bezpieczeństwo dostaw. Procesy nearshoringu i reshoringu wzmacniają rolę Europy Środkowo-Wschodniej, w tym Polski, jako ważnego zaplecza produkcyjno-logistycznego dla rynku europejskiego.