„Rezerwa Federalna ma dużo większe pole do obniżek stóp procentowych w porównaniu z Europejskim Bankiem Centralnym, a w zasadzie w porównaniu ze wszystkimi pozostałymi bankami grupy G10” – uważają eksperci Ebury. To ma istotny wpływ na ich przewidywania dotyczące zmian kursów kluczowych par walutowych, tj. EUR/USD, GBP/USD i USD/PLN.

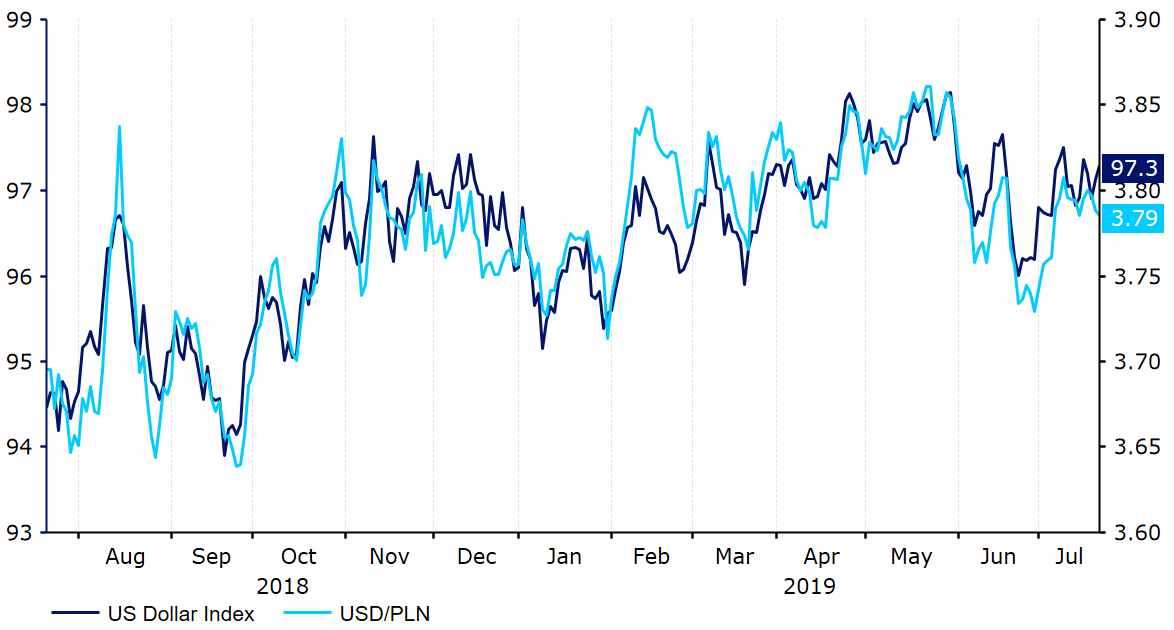

Od początku czerwca dolar amerykański osłabił się w relacji do głównych walut i polskiego złotego. Za pogarszającym się sentymentem względem USD stał wzrost rynkowej wyceny prawdopodobieństwa agresywnych obniżek stóp procentowych ze strony Rezerwy Federalnej w 2019 roku.

Indeks USD & kurs USD/PLN (lipiec ’18-lipiec ’19)

Źródło: Thomson Reuters Datastream Data: 23/07/2019

Źródło: Thomson Reuters Datastream Data: 23/07/2019

Od czasu ostatniej podwyżki stóp procentowych Rezerwy Federalnej, która miała miejsce w grudniu ubiegłego roku, retoryka decydentów z FOMC uległa zmianie o 180 stopni. Oczekiwania członków amerykańskiego banku centralnego zmieniły się m.in. w obliczu presji politycznej wywieranej na Fed przez prezydenta Trumpa. Jeszcze na początku roku decydenci sygnalizowali możliwość kolejnych podwyżek. Obecnie członkowie FOMC sugerują, że podczas lipcowego spotkania Rezerwy Federalnej dojdzie do pierwszego cięcia stóp procentowych od ponad dekady. Podczas czerwcowego spotkania Fed niemal jednoznacznie wskazał na plany obniżek, wyrażając obawy w związku z ostatnią eskalacją konfliktu na linii USA-Chiny.

Zarys szerszego kontekstu

Negocjacje handlowe między Chinami i USA wydawały się przebiegać dość dobrze aż do maja, kiedy to prezydent Trump dość nieoczekiwanie podniósł cła na równowartość 200 mld USD chińskiego eksportu z dotychczasowych 10% aż do 25%. Chiny odpowiedziały na ten ruch, również nakładając dodatkowe opłaty na amerykańskie dobra. Pod koniec czerwca podczas spotkania grupy G20 w Osace głowy obu państw zgodziły się na tymczasowe „zawieszenie broni”. Padła również obietnica powrotu do negocjacji. Od dłuższego czasu wyrażamy opinię, że w bliżej nieokreślonej przyszłości Stany Zjednoczone powinny raczej podpisać umowę z Chinami. Niedawne spotkanie G20, podczas którego liderzy USA i Chin zgodzili się powstrzymać od dalszych modyfikacji ceł wydaje się sprzyjać temu, aby taka umowa została podpisana w nadchodzących miesiącach.

W obliczu rosnącej niepewności w handlu międzynarodowym, przewodniczący Rezerwy Federalnej, Jerome Powell, w czerwcu stwierdził, że „pojawiają się coraz silniejsze argumenty przemawiające za nieco bardziej akomodatywną polityką monetarną”, a sami decydenci „będą działać w sposób, który jest odpowiedni” w celu utrzymania ekspansji w gospodarce USA.

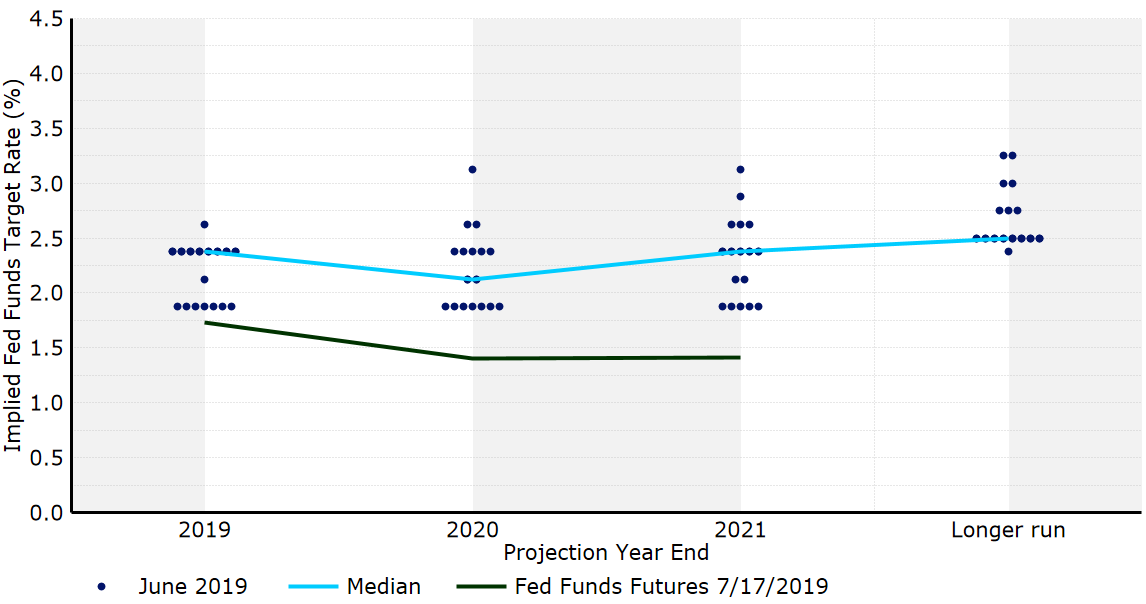

Z oświadczenia Rezerwy Federalnej zniknęło też odniesienie dotyczące „cierpliwości”, co sugeruje, że bank centralny jest gotowy do działania. Jeszcze bardziej istotnym jest nowy „dot plot” FOMC, w którym po raz pierwszy widać, że duża grupa decydentów popiera cięcie stóp procentowych w 2019 roku. Obecnie 8 z 17 członków komitetu oczekuje niższych stóp procentowych w tym roku, a aż 7 z nich spodziewa się więcej niż jednego cięcia o 25 punktów bazowych. O ile mediana „dotów” dla 2019 roku pozostała niezmieniona, to już w przypadku 2020 roku spadła, sugerując, że większość decydentów spodziewa się niższych stóp procentowych. To znacząca zmiana w relacji do oczekiwań z marca.

Czerwcowy „dot plot” FOMC

Źródło: Thomson Reuters Datastream Data: 18/07/2019

Źródło: Thomson Reuters Datastream Data: 18/07/2019

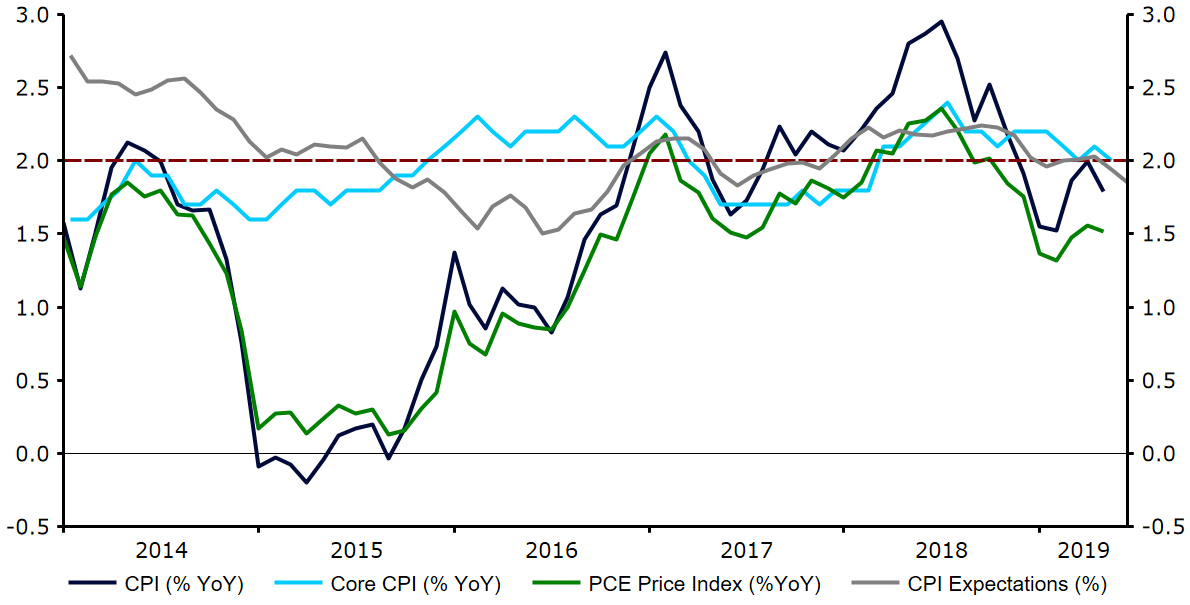

Zmiana oczekiwań FOMC względem polityki monetarnej wydaje się mieć wiele wspólnego z brakiem widocznej presji inflacyjnej w gospodarce USA. Przez ostatnie sześć miesięcy kluczowy wskaźnik inflacji CPI w Stanach Zjednoczonych nie przekraczał poziomu 2%, natomiast w maju wskaźnik PCE, który przy podejmowaniu decyzji uwzględnia Rezerwa Federalna, znalazł się na poziomie 1,5%, a więc zdecydowanie poniżej celu inflacyjnego.

Warto również zwrócić uwagę na spadek oczekiwanego poziomu inflacji, mierzonego wskaźnikiem „5 year, 5-year Forward Inflation Expectations Rate”. Ostatnio spadł on do najniższego poziomu od ponad dwóch lat. Niemniej, trzeba też powiedzieć, że inflacja bazowa w USA, czyli wskaźnik cen nieuwzględniający zmian cen najbardziej zmiennych komponentów – żywności i energii – utrzymuje się na poziomie 2-procentowego celu inflacyjnego Rezerwy Federalnej lub powyżej.

Z uwagi na dobrą sytuację na amerykańskim rynku pracy, a zwłaszcza ze względu na wysokie tempo wzrostu wynagrodzeń, inflacja nie powinna wyraźnie spadać. Mimo wzrostu zewnętrznych ryzyk, które grają na niekorzyść sytuacji gospodarczej w USA, Fed nadal dość optymistycznie wyraża się na temat stanu amerykańskiej gospodarki. Niepokój decydentów z FOMC w ostatnim czasie opierał się głównie na napięciach w handlu międzynarodowym. W pierwszym kwartale 2019 roku gospodarka Stanów Zjednoczonych w ujęciu zanualizowanym rosła o 3,1%. Aczkolwiek należy podkreślić, że tak wysokie tempo ekspansji wynika w dużej części z wpływu czynników tymczasowych, czyli z wyższych dochodów z eksportu oraz ze wzrostu zapasów przedsiębiorstw, a nie z rosnącego popytu wewnętrznego. Natomiast w drugim kwartale 2019 roku niemal na pewno doszło do spowolnienia dynamiki PKB USA.

Inflacja w USA (2014-2019)

Źródło: Thomson Reuters Datastream Data: 18/07/2019

Źródło: Thomson Reuters Datastream Data: 18/07/2019

Niepewność wynikająca z nierozwiązanych konfliktów w handlu międzynarodowym zaczyna przekładać się na aktywność biznesową w Stanach Zjednoczonych. Wskaźnik ISM kluczowych indeksów aktywności PMI dla sektorów innych niż przemysł w czerwcu spadł do poziomu 55,1, co jest jego najniższą wartością od blisko dwóch lat. Ostatnie rozczarowania danymi z amerykańskiej gospodarki dobrze obrazuje indeks zaskoczeń ekonomicznych Citi, który od połowy lutego pozostaje ujemny. Wskaźnik GDPNow Banku Rezerwy Federalnej z Atlanty sugeruje z kolei, że w drugim kwartale bieżącego roku gospodarka USA urosła zaledwie o 1,6%.

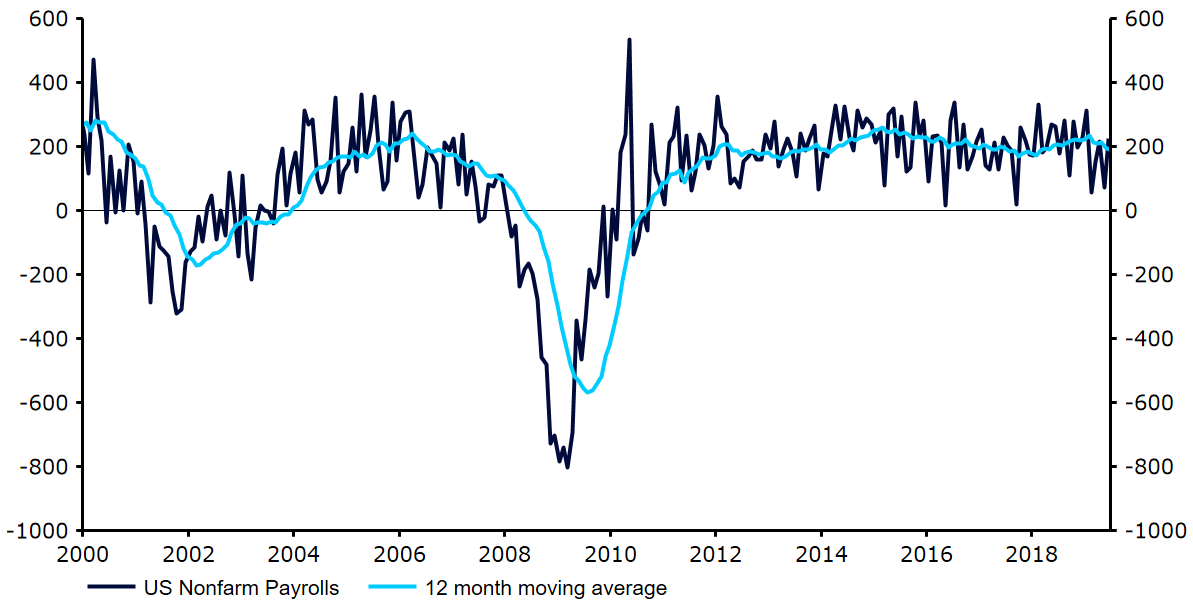

Jednocześnie uważamy jednak, że Stanom Zjednoczonym nie grozi w najbliższych kwartałach recesja, ani nawet znaczące spowolnienie gospodarcze. Tempo wzrostu wynagrodzeń w ujęciu rocznym co prawda nieco zmalało od lutego, kiedy to wskaźnik był najwyższy od dekady, aczkolwiek nadal pozostaje stosunkowo wysokie jak na standardy gospodarek rozwiniętych. Poziom kreacji miejsc pracy w czerwcu okazał się lepszy niż oczekiwał konsensus – wyniósł 224 tys. miejsc pracy. Średnia krocząca z ostatnich 12 miesięcy co prawda znowu spadła poniżej poziomu 200 tys., a zatem jest najniższa od kwietnia 2018 roku. Niemniej, naszym zdaniem nadal jest to poziom znacznie wyższy od tego, który uzasadniałby rozpoczęcie długotrwałego cyklu luzowania polityki monetarnej.

Zmiana zatrudnienia w sektorach pozarolniczych w USA (2000-2019)

Źródło: Thomson Reuters Datastream Data: 18/07/2019

Źródło: Thomson Reuters Datastream Data: 18/07/2019

Po czerwcowym spotkaniu FOMC jasnym jest, że dyskusja wśród decydentów przeszła od kwestii, czy należy ciąć stopy procentowe na to, w jakim tempie i w jakim stopniu luzować politykę monetarną. Kontrakty „fed funds futures” pokazują, że rynki finansowe w pełni wyceniają obniżkę stóp procentowych w lipcu, oczekują również dwóch dodatkowych cięć do końca 2019 roku. Nasze dość optymistyczne spojrzenie na przyszłość światowego handlu oznacza, że wycena tak agresywnego cyklu luzowania polityki monetarnej w naszej ocenie jest przesadna. Żeby uzasadnić tak gwałtowną zmianę status quo musielibyśmy zaobserwować istotne pogorszenie sytuacji w gospodarce światowej, lub istotną, negatywną zmianę sytuacji w negocjacjach handlowych na linii USA-Chiny.

Niemniej, na ten moment Fed jednak wskazuje wyraźnie, że kolejna zmiana w poziomie stóp procentowych będzie obniżką. Jesteśmy zdania, że ścięcie stóp Rezerwy Federalnej podczas lipcowego spotkania jest obecnie nieuniknione. Niemniej, jak już wspominaliśmy, nie uważamy, żeby warunki makroekonomiczne sprzyjały agresywnemu luzowaniu polityki monetarnej. Naszym zdaniem rynki zbyt wiele uwagi przywiązują do możliwości obcięcia stóp procentowych o 50 punktów bazowych, czyli scenariusza, który w naszej opinii oparty jest na wyrywkowo potraktowanym komentarzu Jerome’a Powella z czerwcowego spotkania FOMC. Uważamy raczej, że po obniżce stóp w lipcu Rezerwa Federalna wstrzyma się przed kolejnymi działaniami i zacznie obserwować i oceniać dane makroekonomiczne napływające z USA. Naszym zdaniem dopiero wtedy decydenci zdecydują o tempie i czasie, w którym należałoby dokonać kolejnych cięć.

Czego należy się spodziewać?

Sądzimy jednak, że Rezerwa Federalna ma dużo większe pole do obniżek stóp procentowych w porównaniu z Europejskim Bankiem Centralnym, a w zasadzie w porównaniu ze wszystkimi pozostałymi bankami grupy G10. Tym samym utrzymujemy naszą prognozę zakładającą deprecjację USD w relacji do głównych walut i polskiego złotego. Uważamy, że kurs EUR/USD powinien stopniowo rosnąć, żeby pod koniec 2019 roku osiągnąć poziom 1,16, wzrastając do poziomu 1,18 pod koniec 2020 roku. Uwzględniając naszą prognozę dla pary USD/PLN, spodziewamy się również osłabienia dolara amerykańskiego w relacji do polskiego złotego.

| EUR/USD | GBP/USD | USD/PLN | |

| Q3-2019 | 1,15 | 1,26 | 3,70 |

| E-2019 | 1,15 | 1,32 | 3,70 |

| Q1-2020 | 1,16 | 1,35 | 3,65 |

| Q2-2020 | 1,16 | 1,37 | 3,60 |

| E-2020 | 1,18 | 1,40 | 3,60 |

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

Ebury na drugim miejscu w rankingu Bloomberg

Analitycy Ebury zajęli drugie miejsce w rankingu prognoz agencji Bloomberg w II kwartale 2019 r. Zarówno EUR/USD jak i USD/CNY znajdują się wśród par walutowych, w przypadku których konkurencja w rankingu prognoz agencji Bloomberg jest najbardziej zacięta. W przypadku kursu EUR/USD prognozy zespołu Ebury w ostatnim II kwartale 2019 r. okazały się lepsze od prognoz 64 konkurencyjnych zespołów, tym samym analitycy Ebury pokonali zespoły analityczne największych banków komercyjnych i inwestycyjnych świata. W przypadku pary USD/CNY analitycy Ebury okazali się lepsi od 44 zespołów prognostycznych.