U osób nadużywających smartfonów – podobnie jak w uzależnieniach od internetu i gier wideo – występuje wspólny mechanizm neurobiologiczny polegający na osłabieniu „centrum dowodzenia” w mózgu.

Media społecznościowe stały się wszechobecnym elementem życia młodzieży. W 2024 roku liczba użytkowników mediów społecznościowych na świecie przekroczyła 5 miliardów, a do 2028 r. może wzrosnąć do 6 miliardów. Szczególnie intensywnie korzystają z nich ludzie młodzi – szacuje się, że 93–97% nastolatków (13–17 lat) używa co najmniej jednej platformy społecznościowej. Przeciętna dziewczyna w wieku 16–24 lat spędza tam ponad 3 godziny dziennie (chłopcy ok. 2,5 godz.)[1]. Tak powszechne i intensywne korzystanie budzi niepokój o wpływ tych platform na rozwijający się mózg. Jako neurochirurg obserwujący zjawiska neurologiczne dostrzegam zjawisko neuropsychologiczne – media społecznościowe mogą kształtować neurobiologię młodego człowieka wpływając na zdolność koncentracji, kontrolę impulsów oraz równowagę między układem limbicznym (emocje, nagroda), a kontrolującą go korą przedczołową.

Dynamicznie rozwijający się mózg nastolatka jest szczególnie wrażliwy na bodźce społeczne i nagradzające. Badania wskazują, że w okresie dojrzewania występuje podwyższona wrażliwość na nagrody – przy równocześnie nie w pełni dojrzałych mechanizmach hamujących w korze czołowej. Innymi słowy, układ nagrody młodego mózgu jest bardzo „podatny na bodźce” – podczas, gdy „hamulec” w postaci kory przedczołowej dopiero się kształtuje. To właśnie może tłumaczyć, dlaczego nastolatkowie są bardziej narażeni na kompulsywne korzystanie z mediów cyfrowych. Koncepcyjne modele neurobiologiczne oraz badania fMRI potwierdzają, że uzależnienia behawioralne (np. od internetu czy mediów społecznościowych) łączą się z uwrażliwieniem na sygnały nagrody (silniejsza reakcja emocjonalna na bodźce, np. „lajki”) przy jednoczesnym osłabieniu kontroli hamującej sprawowanej przez korę przedczołową[2]. Niniejszy artykuł – w formie opinii eksperckiej – omawia najnowsze odkrycia naukowe na ten temat, ze szczególnym uwzględnieniem zaburzeń koncentracji oraz zaburzeń kontroli układu limbicznego przez korę (przed)czołową.

Układ nagrody a ryzyko uzależnienia

Media społecznościowe aktywują układ nagrody w mózgu w sposób podobny do innych nawykowych czynników. Serwisy takie, jak Facebook, Instagram czy TikTok są zaprojektowane tak, by dostarczać użytkownikom natychmiastowych „mikronagród” – np. polubień, powiadomień, nowych postów – co pobudza wyrzut dopaminy w tzw. mezolimbicznym układzie nagrody. Dopamina pełni kluczową rolę w odczuwaniu przyjemności i motywacji; jest uwalniana w mózgu zawsze, gdy doświadczamy czegoś nagradzającego (jedzenie, sukces, interakcje społeczne). Platformy społecznościowe sprytnie to wykorzystują, personalizując treści i stosując algorytmy wzmacniające zaangażowanie użytkownika. W efekcie każde przewinięcie ekranu czy nowy „lajk” dostarcza małą dawkę nagrody, utrwalając nawyk ciągłego sprawdzania telefonu. Jak ujęli to badacze, systemy social mediów zwiększają wyrzut dopaminy poprzez spersonalizowane treści, co silnie wzmacnia zachowanie – użytkownikom coraz trudniej „odłożyć telefon”, oczekując kolejnej nagrody. [3]

Nadmierne pobudzanie układu nagrody może prowadzić do zmian neuroplastycznych podobnych do tych obserwowanych w uzależnieniach od substancji. Częste korzystanie z social mediów zmienia szlaki dopaminowe – pojawia się zjawisko tolerancji i potrzeba coraz większej stymulacji, co sprzyja rozwojowi uzależnienia w sposób analogiczny do nałogu. W istocie obrazowe badania mózgu wykazały, że uzależnienie od mediów społecznościowych wywołuje niektóre zmiany spotykane przy uzależnieniach od narkotyków czy hazardu. Przykładowo, u osób przejawiających objawy “SNS addiction” (uzależnienia od serwisów społecznościowych) stwierdzono zmniejszenie objętości ciała migdałowatego obustronnie – czyli kluczowej struktury limbicznej odpowiadającej za emocje – co jest zmianą analogiczną do obserwowanej w innych uzależnieniach. Jednocześnie nie stwierdzono istotnych ubytków objętości jądra półleżącego (ośrodka nagrody) – co może wskazywać, że w tym typie uzależnienia większą rolę odgrywają mechanizmy impulsywności i reaktywności emocjonalnej (amygdala) niż klasyczne „głód narkotykowy” związany z układem nagrody. [4]

Z perspektywy neurochirurga szczególnie niepokojące jest to, że zmiany neurofizjologiczne towarzyszące nadmiernemu korzystaniu z social mediów mogą utrwalać błędne koło uzależnienia. Każda dawka dopaminowej nagrody online wzmacnia połączenia synaptyczne w obwodach nawyku, podczas gdy obwody kontrolne nie nadążają z hamowaniem impulsu. W miarę upływu czasu obserwujemy więc wzrost pobudliwości układu limbicznego przy jednoczesnym osłabieniu „hamulców” z kory przedczołowej. Taki obraz potwierdzają badania – częste używanie mediów społecznościowych prowadzi do zmian aktywności mózgu: obserwuje się wzmożoną aktywność ciała migdałowatego i innych ośrodków emocji, a także zmiany w aktywności kory czołowej odpowiedzialnej za racjonalną ocenę i kontrolę emocji. Konsekwencją jest podwyższona reaktywność emocjonalna oraz osłabiona zdolność podejmowania decyzji u młodych nałogowych użytkowników social mediów

Innymi słowy, młody człowiek staje się bardziej podatny na bodźce (np. wahania nastroju pod wpływem treści online) i ma trudność z przerwaniem ciągu przyjemnych doznań cyfrowych, mimo iż zdaje sobie sprawę z upływającego czasu czy zaniedbywania obowiązków. [5]

Koncentracja, uwaga i funkcje wykonawcze

Jednym z najczęściej obserwowanych skutków ubocznych intensywnego korzystania z mediów społecznościowych są problemy z koncentracją i uwagą. Młodzi ludzie przeskakujący między powiadomieniami, wiadomościami a strumieniem nowych postów często mają trudność ze skupieniem się na jednej czynności przez dłuższy czas. Badania potwierdzają związek między wysoką aktywnością w mediach cyfrowych a objawami ADHD (zespołu nadpobudliwości z deficytem uwagi). Przełomowe badanie kohortowe opublikowane w JAMA (2018) objęło ponad 2500 nastolatków bez zdiagnozowanego ADHD na początku – wykazało ono, że młodzież korzystająca bardzo często z wielu platform cyfrowych miała istotnie wyższe ryzyko wystąpienia objawów ADHD w ciągu kolejnych 2 lat[6]. Młodzi, którzy w ogóle nie używali często mediów cyfrowych, doświadczali objawów zaburzeń uwagi z częstością ok. 4,6%, podczas gdy w grupie najbardziej aktywnych online (kilka różnych typów aktywności codziennie) odsetek ten wzrósł do ~10%. Autorzy zaobserwowali statystycznie istotną zależność – im więcej czasu i rodzajów aktywności w mediach (social media, gry, video itp.) – tym większe prawdopodobieństwo rozwoju symptomów typu nieuwaga, problemy z utrzymaniem koncentracji czy nadmierna impulsywność. Choć efekt ten był umiarkowany, pozostaje on niepokojący – sugeruje, że nadmiar bodźców cyfrowych może przyczyniać się do trudności szkolnych i behawioralnych typowych dla ADHD.

Dlaczego media społecznościowe mogą zaburzać koncentrację? Po pierwsze, ich konstrukcja sprzyja ciągłemu przełączaniu uwagi. Aplikacje bombardują użytkownika powiadomieniami, aktualizacjami i nieskończonym „feedem” treści. Taki strumień rozpraszaczy odciąga uwagę od zadań wymagających skupienia i wprowadza mózg w stan ciągłego czuwania na nowe bodźce kosztem głębokiej koncentracji.

W literaturze pojawia się nawet pojęcie “ciągłej częściowej uwagi” – użytkownik niby robi różne rzeczy jednocześnie, ale żadnej nie poświęca pełnej uwagi. Współczesne media cyfrowe uczą młodych podzielności uwagi, lecz nie sustained attention (utrzymanej koncentracji) – stąd coraz częstsze skargi nauczycieli i rodziców, że nastolatkowie mają trudność z czytaniem dłuższych tekstów czy wykonywaniem długotrwałych projektów. [7].

Po drugie, chroniczne pobudzanie się wieloma mediami może prowadzić do przeciążenia poznawczego. Mózg młodej osoby, zasypywany setkami informacji dziennie, zaczyna działać bardziej powierzchownie. Uwagę przyciągają ciągle nowe bodźce kosztem pamięci operacyjnej i głębszego przetwarzania informacji. Badania wykazały, że intensywni użytkownicy smartfonów (które stanowią główne narzędzie dostępu do social mediów) prezentują mierzalne deficyty uwagi i kontroli poznawczej. Przykładowo, u młodzieży nadużywającej smartfonów stwierdzono gorsze hamowanie impulsów w testach neuropsychologicznych – w zadaniu typu Go/No-Go wykazywali trudności z powstrzymaniem reakcji na bodziec, czemu towarzyszyły zmiany w zapisie EEG świadczące o słabszej kontroli wykonawczej. Inne analizy potwierdzają obniżoną zdolność skupienia, gorszą pamięć roboczą oraz zwiększoną impulsywność i nadaktywność u osób bardzo intensywnie korzystających z urządzeń cyfrowych[8]. Co ciekawe, wielozadaniowość medialna (jednoczesne korzystanie z kilku mediów) koreluje z większą podatnością na dystraktory – heavy multitaskers notorycznie gorzej wypadają w testach uwagi selektywnej w porównaniu z osobami wykonującymi zadania sekwencyjnie.

Warto podkreślić, że związek mediów społecznościowych z uwagą jest dwukierunkowy. Nadmierne korzystanie może wywoływać objawy deficytu uwagi, ale też osoby z istniejącymi problemami uwagowymi (np. ADHD) częściej popadają w problematyczne używanie mediów online. Najnowsze przeglądy sugerują, że ADHD i uzależnienie od internetu/social mediów współwystępują częściej niż by to wynikało z przypadku – ADHD jest jednym z czynników ryzyka uzależnienia cyfrowego i odwrotnie, przewlekłe stymulowanie się mediami pogarsza koncentrację. Powstaje błędne koło, w którym młody człowiek szukając szybkich bodźców (bo nuży go zwykła nauka) pogłębia jeszcze swoją niezdolność do skupienia się na dłużej.

Kora przedczołowa a kontrola impulsów (układ limbiczny pod nadzorem)

Najbardziej “odroczoną w rozwoju” częścią ludzkiego mózgu jest kora przedczołowa – jej dojrzewanie trwa do około 25. roku życia. To właśnie w płatach czołowych mieszczą się ośrodki funkcji wykonawczych: planowania, przewidywania konsekwencji, hamowania niepożądanych zachowań, kontrolowania impulsów i regulacji emocji. U nastolatków te struktury dopiero się mielinizują i wzmacniają swoje połączenia z resztą mózgu. Układ limbiczny (m.in. ciało migdałowate, prążkowie) odpowiedzialny za popędy i emocje ma zatem u młodych nie do końca sprawny „hamulec” w postaci kory czołowej. Media społecznościowe, z ich atrakcyjnością i natychmiastowością, mogą ten delikatny balans zaburzyć. W normalnych warunkach, gdy doświadczamy czegoś kuszącego (np. tabliczka czekolady, czy kolejny filmik na TikToku), kora przedczołowa potrafi nakazać wstrzymanie się – przypominając o długofalowych celach („ucz się, bo jutro sprawdzian”) lub normach („to już niezdrowe”). Jeśli jednak bodźce nagrody są zbyt częste i intensywne, młody mózg może przyzwyczaić się do ignorowania głosu rozsądku.

Badania neurobiologiczne dostarczają dowodów na osłabienie działania kory przedczołowej u osób nadużywających smartfonów i social mediów. Po pierwsze, zaobserwowano zmiany strukturalne świadczące o możliwym regresie lub zahamowaniu rozwoju tych obszarów. Przykładowo, u młodych dorosłych z tzw. problematic smartphone use stwierdzono zmniejszenie objętości istoty szarej w bocznej korze orbitofrontalnej – części płata czołowego odpowiadającej za ocenę wartości bodźców i hamowanie reakcji. Co więcej, im mniejsza objętość tej okolicy, tym wyższy wynik osoby w skali uzależnienia od smartfona (istniała korelacja ujemna). Podobne zmiany wykazano w przedniej części zakrętu obręczy (ACC), która wchodzi w skład sieci hamowania reakcji i regulacji emocjonalnej – nadmierne korzystanie z telefonu wiązało się z redukcją objętości również i tej struktury. Innymi słowy, mózgi „uzależnionych” od urządzeń cyfrowych wykazywały cechy zbliżone do obserwowanych u osób z uzależnieniami od substancji: osłabienie fizycznych substratów kontroli (mniej istoty szarej w kluczowych rejonach czołowych). Potwierdzają to też badania funkcjonalne – u nałogowych użytkowników smartfonów obserwuje się niższą aktywność przedniego zakrętu obręczy oraz zaburzone wzorce połączeń w sieci czołowo-wyspowej (insula) podczas zadań wymagających kontroli emocji. Co ważne, redukcja objętości ACC u osób nadużywających smartfonów jest podobna do zmian opisywanych w uzależnieniach od internetu i gier wideo – sugeruje to wspólny mechanizm neurobiologiczny polegający na osłabieniu „centrum dowodzenia” w mózgu. [9]

Po drugie długotrwałe, intensywne korzystanie z mediów cyfrowych może zmieniać organizację połączeń między korą przedczołową a strukturami limbicznymi. W badaniu obejmującym nastolatków przeanalizowano dane z dużego projektu rozwojowego (ABCD Study) i wykazano, że większa ilość czasu spędzana w social media koreluje z mniejszą objętością kluczowych struktur podkorowych oraz z osłabioną łącznością funkcjonalną między korą a ośrodkami podkorowymi. Dokładniej, u młodzieży częściej używającej social mediów zaobserwowano mniejszy hipokamp, prążkowie (jądro ogoniaste) oraz wzgórze w porównaniu z rówieśnikami stroniącymi od tych mediów. Hipokamp odpowiada m.in. za pamięć i regulację stresu, zaś prążkowie i wzgórze uczestniczą w kontroli motywacji oraz filtrowaniu informacji czuciowych – ich pomniejszenie może więc odzwierciedlać negatywny wpływ nadmiernej stymulacji cyfrowej na rozwój tych funkcji. Ponadto, wysokie wykorzystanie ekranów wiązało się z redukcją spoczynkowej łączności funkcjonalnej pomiędzy korowymi sieciami poznawczymi a licznymi strukturami podkorowymi[10]. Tłumacząc z języka nauki: u „cyfrowo przeciążonych” nastolatków obwody komunikacji między ośrodkami kontroli w korze a układem limbicznym były słabiej zsynchronizowane. Można to interpretować jako osłabienie top-down control, czyli kontroli „z góry na dół” – kora przedczołowa gorzej komunikuje się z układem limbicznym, przez co trudniej jej hamować impulsy i regulować emocje generowane w tych prymitywniejszych rejonach mózgu. Jest to dokładnie ten mechanizm, którego zaburzenia obawiamy się u młodych nałogowych użytkowników mediów społecznościowych: emocje zaczynają brać górę nad rozsądkiem.

Warto zauważyć, że nie wszystkie badania wskazują na strukturalne uszkodzenie kory czołowej – niektóre sugerują wręcz pewną nadaktywność kompensacyjną tych obszarów. Przykładowo, długofalowe badanie fMRI nastolatków wykazało, że u młodych nałogowo sprawdzających social media (kilkanaście razy dziennie Facebook/Instagram/Snapchat) z czasem wzrastała aktywność kory przedczołowej (DLPFC) w odpowiedzi na oczekiwanie bodźca społecznego. Być może jest to próba kompensacji – kora próbuje intensywniej pracować, by okiełznać silnie pobudliwy układ nagrody reagujący na sygnały społeczne. Równocześnie u tych osób wzrastała aktywność ciała migdałowatego i prążkowia podczas oczekiwania na nagrodę społeczną, tymczasem u rówieśników nieuzależnionych reakcje te malały z wiekiem (co jest prawdopodobnie zdrową adaptacją). To longitudinalne badanie sugeruje zatem, że stałe „podsycanie” mózgu bodźcami z mediów społecznościowych może zmieniać trajektorię rozwojową połączeń między korą a układem limbicznym. Nastolatek nieuzależniony z wiekiem uczy się coraz lepiej kontrolować emocje (mniej reakcji amygdali na bodźce społeczne), podczas gdy nastolatek uzależniony idzie w odwrotnym kierunku – jego mózg staje się coraz bardziej wyczulony na nagrody społeczne, a kora musi pracować ponadnormatywnie, by nadążyć za rosnącą stymulacją.[11]

Reasumując, z perspektywy neurochirurga i neurobiologa wpływ mediów społecznościowych na układ kontroli poznawczej jest realny. Widzimy dowody zarówno strukturalne – zmiany w objętości kory czołowej i połączeń z limbicznymi strukturami, jak i funkcjonalne – zmieniona aktywność podczas zadań wymagających kontroli. Oznacza to, że nadmierne korzystanie z tych mediów w okresie dojrzewania może zmieniać rozwój mózgu, potencjalnie skutkując dorosłym osobnikiem bardziej impulsywnym, mniej odpornym na rozproszenie i silniej uzależnionym od szybkich nagród. Choć mózg nastolatka cechuje się ogromną neuroplastycznością – czyli zdolnością do zmian pod wpływem doświadczeń – co jest zjawiskiem pozytywnym (uczenie się, adaptacja), to ta sama plastyczność oznacza również podatność na czynniki szkodliwe. Jeżeli środowisko dostarcza głównie chaotycznych, krótkotrwałych bodźców i nie wymaga długiego skupienia – mózg dostosuje się do takich warunków. Jak ujął to jeden z autorów: „Neurony ludzkiej kory i struktur podkorowych są wysoce plastyczne; różne formy używania mediów cyfrowych mogą wpływać na różne aspekty mózgu… np. używanie ekranów dotykowych przeobraża korę czuciową palców, a media społecznościowe potrafią zmienić anatomię i funkcje mózgu w obszarach przetwarzania emocji i interakcji społecznych, zwłaszcza u nastolatków**”.[12]

Rekomendacje i wnioski

Jak zatem chronić młody mózg w dobie wszechobecnych mediów społecznościowych? Mając świadomość opisanych powyżej zagrożeń zarówno młodzi użytkownicy, rodzice, jak i decydenci mogą podjąć szereg działań prewencyjnych. Oto kilka rekomendacji z perspektywy eksperta neurochirurga:

- Ustal ograniczenia czasowe: Nadmierna ekspozycja jest głównym problemem, dlatego limituj dzienny czas spędzany na social media. Badania sugerują, że im więcej godzin online, tym większe ryzyko negatywnych skutków (np. każda dodatkowa godzina powiązana jest ze wzrostem objawów depresyjnych o 13%).[13] Rozsądnym limitem dla nastolatka może być np. maksymalnie 1–2 godziny dziennie aktywności rekreacyjnej w social mediach. Pomocne bywa korzystanie z aplikacji monitorujących czas użycia lub wbudowanych narzędzi kontroli rodzicielskiej.

- Planuj przerwy i higienę cyfrową: Nawet podczas dozwolonego korzystania rób regularne przerwy. Na przykład zasada „15 minut przerwy po każdej godzinie online” pozwala mózgowi odpocząć od ciągłej stymulacji. Unikaj używania telefonu tuż przed snem – niebieskie światło i ciągłe powiadomienia zaburzają rytm dobowy i pogarszają sen, który jest kluczowy dla konsolidacji pamięci i regeneracji mózgu. Warto wprowadzić zasadę odkładania urządzeń na noc (np. na godzinę przed snem żadnych ekranów) oraz braku telefonu przy łóżku w nocy. Rano mózg odwdzięczy się lepszą koncentracją.

- Wyłącz powiadomienia „push”: Ciągłe dźwięki, wibracje i bannery na ekranie to wrogowie skupienia. Zaleca się wyciszenie zbędnych powiadomień (np. z mediów społecznościowych, które nie są pilne) lub ustawienie telefonu w tryb Nie przeszkadzać na czas nauki, czy spotkań rodzinnych. W ten sposób młody człowiek uczy się, że to on panuje nad technologią, a nie odwrotnie. Można też korzystać z trybu czarno-białego ekranu lub aplikacji blokujących na pewien czas dostęp do rozpraszających serwisów, co zmniejsza atrakcyjność bodźców.

- Wzmacniaj inne aktywności nagradzające: Aby zrównoważyć „dietę dopaminową” młodego mózgu, zachęcaj do aktywności poza siecią, które również dają satysfakcję. Sport, sztuka, spotkania towarzyskie offline, hobby wymagające skupienia (np. modelarstwo, gra na instrumencie) – wszystkie one pozwalają doświadczać nagrody i przyjemności w zdrowszy sposób, rozwijając jednocześnie cierpliwość i samokontrolę. Regularny wysiłek fizyczny ma dodatkową zaletę: obniża poziom stresu i korzystnie wpływa na neurochemię mózgu, pomagając „spalić” nadmiar napięcia nagromadzonego przez ciągłe korzystanie z elektroniki.

- Edukacja i świadomość: Warto, by młodzi ludzie zrozumieli mechanizmy rządzące mediami społecznościowymi. Włączaj w szkołach i domach rozmowy o tym, jak działają algorytmy – że platformy celowo personalizują treści, by przykuć naszą uwagę dla zysku reklamodawców. Taka media literacy (edukacja medialna) już od szkoły podstawowej może wykształcić bardziej krytyczne podejście: nastolatek będzie świadomy, że ciągłe przewijanie nie wynika z jego „słabości charakteru”, tylko jest efektem celowego designu aplikacji. Świadomość ta bywa pierwszym krokiem do bardziej kontrolowanego użycia. Wprowadzanie warsztatów z higieny cyfrowej i psychologicznych skutków social mediów do programów szkolnych jest mocno rekomendowane przez ekspertów. [14]

- Zaangażowanie rodziców i opiekunów: Rodzina powinna ustalić jasne zasady korzystania z urządzeń. Dobrą praktyką jest np. używanie internetu tylko we wspólnych przestrzeniach domu, a nie w izolacji (żadnych telefonów w sypialni nastolatka późno w nocy). Wspólne posiłki i wieczory bez telefonów (odkładamy je do koszyka przed kolacją) pomogą odbudować nawyk głębszych rozmów i koncentracji na tu i teraz. Rodzice powinni też być wyrozumiali – zamiast wyłącznie zakazów, lepiej rozmawiać o balansie między życiem online i offline. Ważne jest, by nie dopuszczać do izolacji społecznej młodej osoby – jeśli zauważamy, że nastolatek zamyka się w świecie wirtualnym, trzeba podjąć działania: zachęcić do wyjścia z rówieśnikami „na żywo”, zainteresować jakąś aktywnością grupową poza internetem. [15]

- Wzajemne wsparcie i profesjonalna pomoc: W szkołach i społecznościach warto tworzyć grupy wsparcia rówieśników dotyczące rozsądnego korzystania z mediów społecznościowych. Młodzież chętnie dyskutuje między sobą – stworzenie przestrzeni, gdzie mogą dzielić się strategiami (np. „co mi pomaga ograniczyć scrollowanie przed snem”) bardzo ułatwia zmianę nawyków. Jeśli natomiast problem jest poważny – nastolatek przejawia objawy uzależnienia (niemożność ograniczenia mimo konsekwencji, wycofanie społeczne, zaniedbywanie obowiązków, objawy abstynencyjne jak niepokój bez telefonu) – warto skorzystać z pomocy specjalisty. Psycholog czy psychiatra dziecięcy znający się na uzależnieniach behawioralnych może pomóc wypracować plan działania, a w razie potrzeby wdrożyć terapię (np. poznawczobehawioralną) ukierunkowaną na trening samokontroli, regulację emocji i budowanie zdrowszych nawyków.

- Odpowiedzialność platform i polityka publiczna: Na szerszym poziomie, konieczne są działania systemowe. Eksperci podkreślają, że firmy technologiczne powinny brać odpowiedzialność za dobrostan użytkowników – np. implementować mechanizmy zachęcające do przerw (niektóre aplikacje już oferują przypomnienia „zrób przerwę” po długim czasie przewijania). Regulacje prawne mogą wymagać większej transparentności algorytmów oraz ochrony nieletnich przed szkodliwymi treściami. Dobrym krokiem są inicjatywy w rodzaju pozwów przeciw korporacjom technologicznym za celowe projektowanie uzależniających funkcji dla dzieci. Społeczeństwo musi wypracować standardy, które przedkładają dobro użytkownika nad zysk – analogicznie, jak uregulowano rynek żywności czy używek w trosce o zdrowie publiczne. [16]

Podsumowując, wpływ mediów społecznościowych na mózg młodego człowieka jest złożony i wielowymiarowy. Z perspektywy neurochirurgicznej i neuropsychologicznej widzimy wyraźnie, że „życie online” kształtuje plastyczny nastoletni mózg: wzmacnia połączenia nagrody, ćwiczy szybkie przerzucanie uwagi kosztem jej głębi, a jednocześnie może opóźniać rozwój mechanizmów samokontroli. Objawiać się to może problemami z koncentracją, impulsywnością, skłonnością do uzależniających zachowań, a nawet zmianami strukturalnymi (np. mniejsza objętość niektórych struktur). Nie oznacza to jednak, że technologia jest wyłącznie złem – umiarkowane korzystanie, świadome i zbalansowane innymi aktywnościami, prawdopodobnie nie wyrządzi szkód, a może przynieść korzyści (np. kontakt z wiedzą, możliwość wsparcia społecznego online). Klucz tkwi w umiarze i edukacji. Mózg nastolatka ma ogromne zdolności adaptacyjne – jeśli stworzymy mu zdrowe warunki, potrafi wykształcić odporność na rozproszenia i nauczyć się rozsądnego korzystania z nowoczesnych narzędzi. Jako neurochirurg apeluję zatem: traktujmy higienę cyfrową jako element dbania o zdrowie mózgu młodego pokolenia. Rozumiejąc mechanizmy neurobiologiczne opisane powyżej, możemy lepiej kształtować nawyki i polityki, które pozwolą cieszyć się osiągnięciami technologii bez utraty kontroli nad własnym umysłem.

dr Łukasz Rakasz, Ordynator Oddziału Neurochirurgii Dziecięcej w Szpitalu Dziecięcym przy ul. Niekłańskiej, Forum Ekspertów Ad Rem

Źródła: Badania i publikacje naukowe wykorzystane w tekście pochodzą m.in. z baz PubMed i PMC, w tym najnowsze prace (2023–2025) oraz kluczowe wcześniejsze studia dla kontekstu. Wszystkie cytowane fragmenty oznaczono odnośnikami zgodnie z podanym numerem (np. 8, 36 itp.), co pozwala zainteresowanym czytelnikom sięgnąć do oryginalnych opracowań. Łącznie malują one spójny obraz – media społecznościowe to potężny bodziec dla nastoletniego mózgu, który przy braku ograniczeń może zaburzyć rozwój funkcji poznawczych i emocjonalnych 8 22 . Pamiętajmy jednak, że odpowiednie działania profilaktyczne i świadome użytkowanie mogą zminimalizować te negatywne wpływy, pozwalając młodym czerpać z cyfrowego świata to, co najlepsze, bez nadmiernego kosztu dla ich zdrowia neurologicznego.

[1] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[2] Brain anatomy alterations associated with Social Networking Site (SNS) addiction | Scientific Reports

https://www.nature.com/articles/srep45064?error=cookies_not_supported&code=e1817e60-4a12-43d9-b3de-c67980f9542c

[3] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[4] Brain anatomy alterations associated with Social Networking Site (SNS) addiction | Scientific Reports

https://www.nature.com/articles/srep45064?error=cookies_not_supported&code=e1817e60-4a12-43d9-b3de-c67980f9542c

[5] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[6] Association of Digital Media Use With Subsequent Symptoms of Attention-Deficit/Hyperactivity

Disorder Among Adolescents – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC6553065/

[7] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[8] Excessive Smartphone Use Is Associated With Health Problems in Adolescents and Young Adults – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC8204720/

[9] Excessive Smartphone Use Is Associated With Health Problems in Adolescents and Young Adults – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC8204720/

[10] Screen Media Use Affects Subcortical Structures, Resting-State Functional Connectivity, and Mental Health Problems in Early Adolescence https://www.mdpi.com/2076-3425/13/10/1452

[11] Association of Habitual Checking Behaviors on Social Media With Longitudinal Functional Brain Development – PubMed https://pubmed.ncbi.nlm.nih.gov/36595277/

[12] Screen Media Use Affects Subcortical Structures, Resting-State Functional Connectivity, and Mental Health Problems in Early Adolescence https://www.mdpi.com/2076-3425/13/10/1452

[13] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[14] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[15] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

[16] Social Media Algorithms and Teen Addiction: Neurophysiological Impact and Ethical Considerations – PMC https://pmc.ncbi.nlm.nih.gov/articles/PMC11804976/

Sposób 4 – Zmiana formy materiału = mniej operacji = więcej oszczędności

Sposób 4 – Zmiana formy materiału = mniej operacji = więcej oszczędności

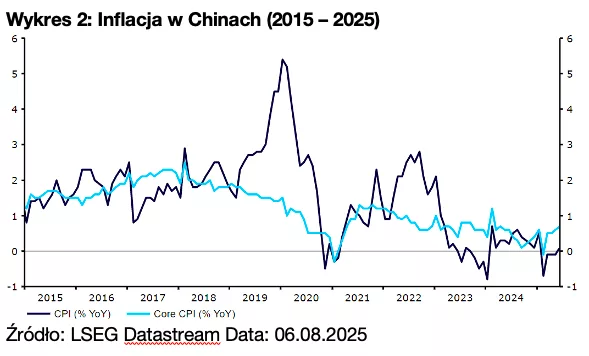

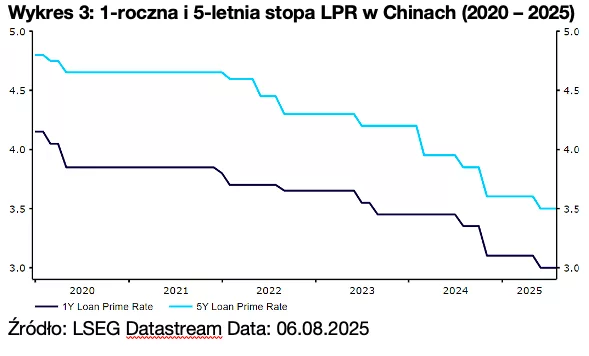

Wojna handlowa między USA i Chinami weszła w nową fazę, gdy na początku drugiej kadencji Trump zaprezentował najwyższe od przeszło stu lat stawki ceł. Chińskie produkty zostały w szczytowym momencie objęte stawką 145% – obniżono ją jednak znacznie po rozmowach w Genewie i Londynie, podczas których zabezpieczono również porozumienie o dostarczaniu przez Chiny metali ziem rzadkich i magnesów do USA. Choć ustalono ramową umowę handlową, napięcie jest wciąż obecne, szczególnie że administracja Trumpa podjęła kroki mające na celu ograniczenie reeksportu chińskich produktów przez inne kraje.

Wojna handlowa między USA i Chinami weszła w nową fazę, gdy na początku drugiej kadencji Trump zaprezentował najwyższe od przeszło stu lat stawki ceł. Chińskie produkty zostały w szczytowym momencie objęte stawką 145% – obniżono ją jednak znacznie po rozmowach w Genewie i Londynie, podczas których zabezpieczono również porozumienie o dostarczaniu przez Chiny metali ziem rzadkich i magnesów do USA. Choć ustalono ramową umowę handlową, napięcie jest wciąż obecne, szczególnie że administracja Trumpa podjęła kroki mające na celu ograniczenie reeksportu chińskich produktów przez inne kraje.