Juan chiński znacznie odbił z minimów notowanych po „dniu wyzwolenia” i w ostatnich miesiącach wykazuje się wyjątkową odpornością względem dolara.

Kluczowe punkty:

- CNY umocnił się od „dnia wyzwolenia”.

- W ujęciu ważonym handlem CNY mocno spada.

- Cła USA odroczone do 10.11.

- Wpływ ceł na gospodarkę jest dotąd ograniczony.

- Kryzys na rynku nieruchomości i słaby popyt wciąż stanowią ryzyka.

- Rewidujemy w górę prognozy dla CNY.

Para USD/CNY jest obecnie blisko najniższego poziomu od listopada. W ujęciu ważonym handlem juan stracił jednak istotnie po wyprzedaży dolara względem większości walut. Indeks CFETS RMB sięgnął w lipcu najniższego poziomu od pierwszych tygodni 2021 r., a od początku roku stracił ok 6%. To najgorsze wyniki indeksu w jego 9-letniej historii.

Wojna handlowa między USA i Chinami weszła w nową fazę, gdy na początku drugiej kadencji Trump zaprezentował najwyższe od przeszło stu lat stawki ceł. Chińskie produkty zostały w szczytowym momencie objęte stawką 145% – obniżono ją jednak znacznie po rozmowach w Genewie i Londynie, podczas których zabezpieczono również porozumienie o dostarczaniu przez Chiny metali ziem rzadkich i magnesów do USA. Choć ustalono ramową umowę handlową, napięcie jest wciąż obecne, szczególnie że administracja Trumpa podjęła kroki mające na celu ograniczenie reeksportu chińskich produktów przez inne kraje.

Wojna handlowa między USA i Chinami weszła w nową fazę, gdy na początku drugiej kadencji Trump zaprezentował najwyższe od przeszło stu lat stawki ceł. Chińskie produkty zostały w szczytowym momencie objęte stawką 145% – obniżono ją jednak znacznie po rozmowach w Genewie i Londynie, podczas których zabezpieczono również porozumienie o dostarczaniu przez Chiny metali ziem rzadkich i magnesów do USA. Choć ustalono ramową umowę handlową, napięcie jest wciąż obecne, szczególnie że administracja Trumpa podjęła kroki mające na celu ograniczenie reeksportu chińskich produktów przez inne kraje.

USA i Chiny oskarżają się wzajemnie o łamanie rozejmu handlowego i nie rozwiązano wszystkich kwestii spornych. Ostateczny termin na osiągnięcie porozumienia odsunięty został o kolejne 90 dni, do 10 listopada. Niemniej oczekuje się, że relacje między Stanami Zjednoczonymi i Chinami pozostaną napięte, a na Państwo Środka zostaną nałożone jedne z wyższych, jeśli nie najwyższe cła spośród partnerów handlowych USA. Podejrzliwość wobec Chin jest wysoka i zgodnie z niedawnym badaniem ankietowym Pew Research Center obie strony amerykańskiej sceny politycznej postrzegają je jako rywala, przy czym Republikanie patrzą na nie mniej przychylnie.

Wpływ ceł na chińską gospodarkę jest na razie stosunkowo ograniczony – przyspieszenie i zmiana ścieżek eksportu pomagały ją dotąd chronić. Spodziewamy się, że w przyszłości cła znajdą odzwierciedlenie w słabszym wzroście Chin, ponieważ restrykcje handlowe prawdopodobnie obniżą eksport, stłumią inwestycje i będą ciążyć zaufaniu konsumentów. Skala osłabienia jest jednak trudna do oszacowania i będzie zależeć w dużym stopniu od warunków ostatecznego porozumienia i tego, na ile Chiny zdołają złagodzić cios poprzez dywersyfikację handlu.

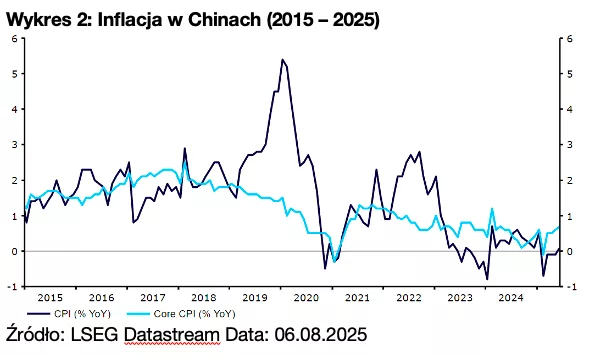

Do intensyfikacji napięć ze Stanami Zjednoczonymi doszło w wyjątkowo wymagającym dla Chin czasie, kiedy ich gospodarka jest wciąż chwiejna przez efekty kryzysu na rynku nieruchomości i słabszy krajowy popyt. Przyszłość rynku nieruchomości mieszkalnych nie napawa optymizmem: populacja kurczy się, a ceny domów wciąż spadają. Ostatnie odczyty były mieszane. W pierwszej połowie 2025 r. dynamika PKB przekroczyła oczekiwania, wzrost eksportu z II kwartału jednak raczej się nie utrzyma, a sprzedaż detaliczna odzwierciedla kiepski popyt wewnętrzny. Wskaźniki PMI dla aktywności biznesowej są bliskie stagnacji, zaś zyski w sektorze przemysłowym obniżyły się, co wzmacnia dezinflacyjne obawy. Najwięcej mówi zapewne spadek cen – inflacja PPI jest ujemna od niemal trzech lat, a CPI pozostaje bliska zera (w lipcu dokładnie 0,0%).

Chiny kontynuują starania stymulacyjne, które mają wspierać gospodarkę na tej długiej i wyboistej drodze. W maju Bank Ludowy Chin (PBoC) ogłosił szereg działań, w tym obniżenie o 50 pb. stopy rezerw obowiązkowych (reserve requirement ratio) dla instytucji finansowych i o 10 pb. 7-dniowej stopy reverse repo. Później podobnie postąpił z 1-roczną i 5-letnią stopą LPR (loan prime rates), które po cięciu o 10 pb. wynoszą odpowiednio 3,0% i 3,5%. Dalsze rozluźnianie polityki monetarnej jest możliwe, przy czym PBoC nie wydaje się spieszyć. Władze w dalszym stopniu podkreślają skupienie się na konsumpcji, a program sprzedaży z odkupem (trade-in) odniósł sukces. Potrzebne będzie jednak więcej długoterminowych działań, szczególnie przez wzgląd na wciąż słaby sektor nieruchomości.

Zachowanie juana oraz sygnały z PBOC sugerują, że chińskie władze są zadowolone ze stosunkowo stabilnego kursu waluty. Podczas ostatnich miesięcy poruszał się właściwie zgodnie z dolarem, osłabiając się tym samym względem wielu innych walut. Uważamy, że chińskie władze prawdopodobnie skupią się na zachowaniu tej względnej stabilności. W połączeniu z naszym pesymistycznym poglądem na dolara w dłuższym terminie sprawia to, że w horyzoncie naszej prognozy spodziewamy się dość stabilnego kursu USD/CNY zbliżonego do obecnego poziomu.

| USD/CNY | EUR/CNY | CNY/PLN | |

| Q3-2025 | 7,30 | 8,20 | 0,51 |

| E-2025 | 7,35 | 8,30 | 0,50 |

| Q1-2026 | 7,40 | 8,35 | 0,50 |

| Q2-2026 | 7,42 | 8,40 | 0,49 |

| E-2026 | 7,50 | 8,50 | 0,48 |

Autor: Roman Ziruk – analityk Ebury