Po inwazji Rosji na Ukrainę pierwszą reakcją rynków była ucieczka do bezpiecznych aktywów kosztem tych o większym ryzyku. Rynki finansowe były zaskoczone wieściami, ponieważ przyjęły błędne, optymistyczne założenie, że możliwe jest znalezienie pokojowego rozwiązania. Co dalej z rynkiem walutowym? Co dalej ze złotym?

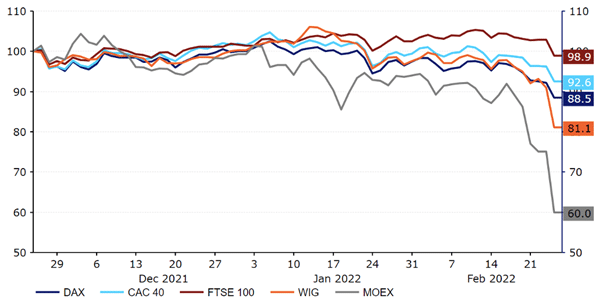

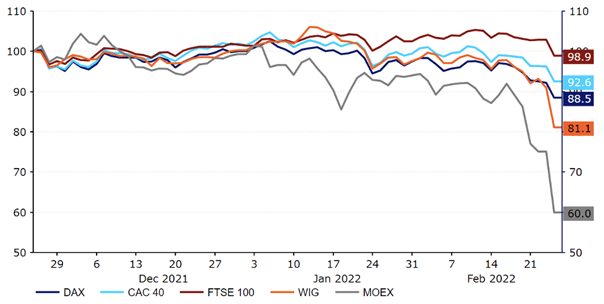

Co nie zaskakuje, pierwszą reakcją rynków była ucieczka do bezpiecznych aktywów kosztem tych o większym ryzyku – to typowe zachowanie w okresie zwiększonej niepewności. Rynki akcji na całym świecie doświadczyły wyprzedaży. Szczególnie widać to było w Europie, np. niemiecki indeks DAX spadł w krótkim czasie o ok. 5% do najniższego poziomu od dziewięciu miesięcy, przy czym większość głównych europejskich indeksów odnotowała podobne straty. Szczególnie mocno ucierpiały giełdy Europy Wschodniej, w niektórych przypadkach indeksy spadły w ciągu dnia o znacznie powyżej 10%. Rosyjski indeks MOEX odnotował w pewnym momencie spadek o 45%, a dzień zakończył 34% niżej.

Wykres 1: Europejskie indeksy giełdowe (3 miesiące, baza = 100)

W wyprzedaży walut przodował rubel rosyjski, który w pewnym momencie stracił niemal 10% względem dolara, osiągając najniższy kurs w historii, odrobił jednak część tych strat w miarę rozwoju europejskiego handlu. Większość głównych walut Europy Środkowo-Wschodniej zachowywała się podobnie ze względu na bliskie powiązania ekonomiczne z Rosją i geograficzną bliskość konfliktu. Złoty polski i forint węgierski straciły w czwartek ok. 4% względem dolara, zaś korona czeska ponad 2%. Tylko nieliczne waluty rynków wschodzących uniknęły dość gwałtownej wyprzedaży – wiele straciło wczoraj ponad 1%. Spośród walut emerging markets stosunkowo dobrze radziły sobie azjatyckie, szczególnie juan chiński.

Wykres 2: Kurs USD/RUB i USD/UAH (luty 2021 – luty 2022)

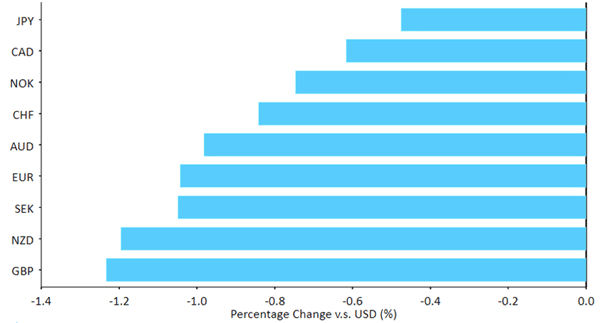

Wyprzedaż głównych walut była początkowo w dużej mierze ograniczona, lecz te niewielkie ruchy szybko przemieniły się w istotne straty, gdy inwestorzy rozpoczęli spekulacje na temat konsekwencji konfliktu. Jak można się spodziewać, najbardziej ucierpiały waluty europejskie, na czele z koronami szwedzką i norweską. Również straty euro zwiększyły się w czwartek po południu – straciło ponad 1% względem dolara, spadając do najsłabszej pozycji od maja 2020 r. Podobnie ucierpiał funt brytyjski: kurs GBP/USD spadł poniżej 1,33 po raz pierwszy w tym roku. Jak zwykle bywa, najlepiej radziły sobie waluty safe haven, w szczególności jen japoński i dolar amerykański – indeks dolara odnotował w czwartek największy jednodniowy zysk od czasu szczytu paniki związanej z COVID-19 w marcu 2020 r.

Wykres 3: Tabela walut G10 (24.02.2022)

Jakie są implikacje ekonomiczne?

Przywódcy na całym świecie odpowiedzieli na inwazję, nakładając na Rosję poważniejsze sankcje, i to na pewno nie jest ich koniec. Unia Europejska planuje nałożenie najcięższych sankcji w historii poprzez zablokowanie dostępu Rosji do głównych technologii i rynków. Wielka Brytania ogłosiła szereg ograniczeń, w tym zamrożenie rosyjskich aktywów bankowych, a prezydent USA Joe Biden przedstawił po tym, co określił jako „niesprowokowany i nieusprawiedliwiony” atak, „surowe sankcje” dotyczące finansów, technologii i handlu.

Kryzys wywołał gwałtowny wzrost cen ropy przez obawy o spadek podaży ropy z Rosji, która jest drugim największym producentem tego surowca. Kontrakty futures na ropę Brent wzrosły do najwyższego poziomu od ośmiu lat i obecnie ukształtowały się na poziomie ok. 100 USD za baryłkę, a możliwe są dalsze wzrosty. Ma to wyraźne implikacje inflacyjne, a banki centralne na całym świecie już mają trudności z utrzymaniem w ryzach rosnących cen konsumpcyjnych. Zaobserwowaliśmy także istotny wzrost cen gazu i części innych surowców, w tym pszenicy.

Wykres 4: Kontrakty futures na ropę Brent (2022)

Obecnie wpływ sytuacji na globalny wzrost oceniamy jako stosunkowo mały. Najbardziej ucierpią kraje, które są najbardziej uzależnione od rosyjskiego eksportu energii i surowców. Ponad 50% importu ropy Polski, Węgier i Bułgarii pochodzi z Rosji. Jeśli chodzi o gaz, 40% importu UE pochodzi z Rosji. Poza tym pogorszenie nastrojów rynkowych i konsumentów może mieć negatywne implikacje w krótkim terminie, choć nie da się przewidzieć, jak duża będzie ich skala, która zależy w dużej mierze od czasu trwania konfliktu. Co w ważne, dalszy wzrost inflacji sam w sobie może mieć negatywny wpływ na wzrost. Nasz pogląd może się zmieniać wraz z rozwojem wydarzeń, ale spodziewamy się, że w nadchodzących tygodniach narracja stagflacyjna będzie coraz głośniejsza.

Uważamy, że wpływ rosyjskiej inwazji na politykę monetarną w kluczowych krajach nie jest jednoznaczny. Kryzys ma implikacje inflacyjne, szczególnie przez wzrost cen ropy i ogólnie surowców. Ryzyko dla krótkoterminowego globalnego wzrostu i zwiększona niepewność, którą spowodowała inwazja, mogą wywołać ostrożność decydentów, szczególnie w Europie. Ostatecznie uważamy, że eskalacja napięcia jest w krótkim terminie gołębia, lecz w średnim – jastrzębia. Z tego względu niekoniecznie spieszymy się z rewizją w dół naszych projekcji podwyżek stóp procentowych do końca 2022 r.

W przypadku Polski i krajów regionu, w przeciwieństwie do głównych krajów, rynkowa wycena podwyżek stóp procentowych wzrosła, a nie spadła. Zmienność w zakresie tych wycen jest jednak wyjątkowo duża.

Co dalej z rynkiem walutowym?

Spodziewamy się, że handel w trybie risk-off zdominuje rynek walutowy jeszcze na jakiś czas. Waluty uznawane za bezpieczne, szczególnie jen japoński i dolar amerykański prawdopodobnie jeszcze zyskają w najbliższym czasie, jak dzieje się w okresach pogarszającego się sentymentu do ryzyka. Uważamy również, że kryzys będzie mieć na Rezerwę Federalną mniejszy wpływ niż na Europejski Bank Centralny, co może dodatkowo zaważyć na kursie EUR/USD. Waluty zależne od ropy, w tym dolar kanadyjski, również mogą doświadczyć niewielkiej aprecjacji, jeśli podwyższone ceny ropy się utrzymają lub jeszcze wzrosną.

Naszym zdaniem waluty ryzykowne wydają się narażone obecnie na dodatkowe straty. Jak wspomnieliśmy, wszystkie sygnały sugerują, że sytuacja prawdopodobnie się pogorszy, zanim ulegnie poprawie, a natychmiastowa duża korekta na rynkach wydaje się wysoce nieprawdopodobna.

Co dalej ze złotym?

Polski złoty zalicza się do grupy walut uznawanych za ryzykowne, jest też jedną z walut, która znajduje się pod presją z uwagi na bliskość konfliktu. Kombinacja tych czynników przełożyła się na wyraźne osłabienie złotego, szczególnie w relacji do walut uznawanych za bezpieczne (m.in. USD, CHF) i sprawia, że złoty jest jedną z walut doświadczających największej zmienności w kontekście obecnej sytuacji. Dodatkowym problemem dla polskiego złotego w kontekście presji na kurs może być duża płynność, która sprawia, że wyprzedawanie go może być preferowaną opcją ograniczania przez inwestorów ekspozycji na ryzyko w regionie.

Niemniej, jeśli istotna presja na złotego utrzymywałaby się lub rosła, Narodowy Bank Polski ma wszelką możliwość stabilizacji kursu walutowego lub umocnienia krajowej waluty, wliczając w to bezpośrednie interwencje walutowe. Wczoraj komunikat w tonie sugerującym gotowość do obrony waluty opublikował Narodowy Bank Czeski, co wsparło koronę. Polska posiada wystarczająco duże rezerwy walutowe, żeby komfortowo prowadzić takie działania. Wartość rezerw to ok. 160 mld USD co stanowi równowartość ok. 6 miesięcy pokrycia importu. Argumenty za podjęciem działań przez NBP w przypadku negatywnego obrotu spraw na rynku są tym silniejsze, że Polska znajduje się w otoczeniu wysokiej inflacji, a obecna sytuacja będzie przynajmniej w krótkim terminie oddziaływała w kierunku wyższej dynamiki cen poprzez wzrost cen surowców i zmiany na rynku walutowym.

W najbliższej przyszłości rynkami będą nadal kierować przede wszystkim wieści wokół Ukrainy i spodziewamy się, że zachowanie walut, w tym polskiego złotego, będzie w dużej mierze zależne od trafiających do serwisów informacyjnych informacji. Szczegóły konfliktu i informacje go dotyczące będą prawdopodobnie przynajmniej przez jakiś czas głównym czynnikiem napędzającym rynek walutowy.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia – analitycy Ebury