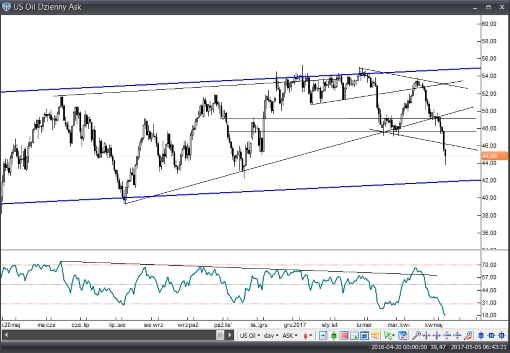

Globalny apetyt na ryzyko został utopiony w wielkiej plamie ropy naftowej, kiedy WTI przelewa się przez poziom 44 USD/b – pierwszy raz od listopada. Na dno ciągnięte są inne towary, waluty surowcowe i azjatycki rynek akcji. To złe wieści dla złotego, który ostatnio zaszedł za daleko za szybko. W ciągu dnia w centrum uwagi raport z rynku pracy USA i wystąpienia członków Fed.

Wygląda na to, że inwestorom zajęło cztery dni na zorientowanie się, jaki mamy miesiąc. „Sell in May and go away” stało się w czwartek motywem przewodnim handlu na rynku ropy naftowej. Po przełamaniu 47 USD przez WTI rynek zatrzymał się dopiero na 43,7 USD, gdzie nie był od połowy listopada. Pogrom nie jest ograniczony tylko do ropy naftowej, gdyż ucieczka inwestorów dotyka też m.in. ceny rudy żelaza i miedzi. Naruszenie poziomów technicznych, obawy o siłę globalnego ożywienia, zmęczenie kupujących, czy właśnie magia rynkowych powiedzonek – wszystko po trochu ściąga ceny ropy w dół. A dodatkowo mąci spokój na innych rynkach (walutowym, akcyjnym), gdzie na przestrzeni ostatnich dwóch tygodni utknęliśmy w konsolidacji. Inwestorzy stracili poczucie kierunku i teraz, kiedy zastanawiające rzeczy dzieją się na jednym z rynków, najprostszym rozwiązaniem jest zamykanie pozycji. Pożegnanie z rajdem apetytu na ryzyko przynosi kapitulację długich pozycji m.in. na AUD, CAD i NOK. Tracą też waluty rynków wschodzących, co wynosi EUR/PLN pod 4,23. Wskazywaliśmy, że złoty zapędził się za daleko i za szybko i pogorszenie klimatu inwestycyjnego może podsycać chęć do realizacji zysków.

EUR broni się rosnącym przekonaniem, że w niedzielę Macron wygra wyścig o fotel prezydencki we Francji, choć nie można oprzeć się wrażeniu, że przełamanie 1,0950 miało coś wspólnego z naruszeniem zleceń stop. JPY ponownie wraca do łask jako bezpieczna przystać. GBP pozostaje spokojny, choć po zamknięciu tematu Francji uwaga przeniesie się na kampanię wyborczą w Wielkiej Brytanii i ożywienie kwestii „twardego Brexitu”.

USD znajduje się w środku stawki (silniejszy do walut surowcowych, słabszy do głównych), ale jego los może odmienić raport z rynku pracy USA. Jeśli dane wypadną zgodnie z oczekiwaniami (NFP: 190 tys., płaca: 0,3 proc. m/m), to wciąż powinien być wynik dający podstawy do umocnienia USD. Uzasadnieniem jest „nadgonienie” reakcji na lekko jastrzębi wydźwięk środowego komunikatu FOMC. Choć rynek stopy procentowej podwyższył wycenę czerwcowej podwyżki Fed z 62 proc. do 98 proc., tak reakcja USD jest umiarkowana. Zatem dobre dane zwiększyłyby zaufanie inwestorów do dolara. Do wyraźnego rajdu USD potrzebuje silnych płac przy solidnym tempie zatrudnienia. Otworzyłoby to drogę dla rozważań o kolejnej (trzeciej) podwyżce stóp procentowych w tym roku, co do której rynek utrzymuje zachowawcze oczekiwania (54 proc.). Najmocniejszy impuls da roczna dynamika wynagrodzeń na 2,8 proc. W tym wypadku nawet NFP poniżej 160 tys. może zostać zignorowane. Miesięczne tempo na 0,4 proc., ale przy utrzymaniu rocznego tempa 2,7 proc. znajdzie wytłumaczenie w zaokrągleniach, co osłabi wydźwięk. Słabe odczyty płac (<0,2 proc.) będą miały silniejszy wydźwięk niż niższy przyrost zatrudnienia. Wówczas nawet solidny NFP może nie zneutralizować rozczarowania w płacach.

Poza raportem NFP otrzymamy także dane z rynku pracy Kanady, wokół którego krąży pytanie, czy dobra passa silnego przyrostu zatrudnienia zostanie podtrzymana? Oczekiwania są pozostawione wysoko (20 tys.), co tylko zwiększy negatywną reakcję, jeśli dane rozczarują. Uwaga dziś też na serię wystąpień członków FOMC: Fishera, Williamsa, Rosengrena i na koniec samej prezes Yellen.

Konrad Białas

Dom Maklerski TMS Brokers S.A.