Prawie trzykrotny wzrost rejestracji osobowych samochodów elektrycznych, rekordowa suma środków przeznaczonych na wsparcie ze środków publicznych (7 mld) oraz najwięcej do tej pory nowo uruchomionych punktów ładowania DC (ponad 1,7 tys.). PSNM podsumowuje ubiegły rok w polskim sektorze e-mobility.

PSNM opublikowało raport przedstawiający kluczowe wyniki rynkowe oraz zmiany legislacyjne, które miały miejsce w 2025 r. w obszarze polskiej elektromobilności. Konkluzja jest jedna – ubiegły rok był dla sektora e-mobility znacznie lepszy niż 2024.

– Podsumowanie warto zacząć od rekordowych wyników rejestracji samochodów elektrycznych, które przebiły wcześniejsze, nawet te bardziej optymistyczne oczekiwania. Ponad 7-procentowy udział rynkowy BEV sprawił, że Polska znacznie awansowała w rankingu państw rozwijających elektromobilność – w 2025 r. wyprzedziliśmy pod tym względem 9 krajów członkowskich UE. Na polskim rynku zarejestrowano najwięcej do tej pory, nowych, osobowych „elektryków” (43,3 tys.), czyli ponad 2,5-raza więcej niż w 2024 r. Flota takich pojazdów przekroczyła symboliczną granicę 100 tys. szt. – mówi Aleksander Rajch, członek zarządu PSNM.

Do grudnia park osobowych BEV powiększył się do ponad 121 tys. egzemplarzy – to ponad dwa razy więcej niż w 2023 r. i o ponad 2/3 więcej względem roku 2024. W pierwszej dziesiątce najpopularniejszych marek pod względem liczby rejestracji BEV znalazły się kolejno: Tesla, Audi, BMW, Mercedes-Benz, Citroën, Hyundai, Ford oraz Leapmotor.

– Dynamiczny wzrost rynku pojazdów elektrycznych w Polsce w 2025 roku pokazuje, co jest możliwe, gdy działania polityczne i rynkowe są ze sobą spójne – i ma to znaczenie dla całej Europy. W momencie, gdy UE dokonuje przeglądu ram polityki CO₂ na rok 2035, utrzymanie jasnego zobowiązania do elektryfikacji jest kluczowe, aby zapewnić dalszy napływ inwestycji, wzmocnić konkurencyjność przemysłu oraz realizować cele klimatyczne. Chcemy, aby Polska wykorzystała impet z 2025 roku, jednocześnie napędzając wzrost rynku i inwestycje w produkcję. Polska odniosła znaczący sukces w 2026 roku, osiągając 161% wzrost rok do roku, przewyższając inne kraje europejskie, takie jak Hiszpania (+77%), Włochy (+43%) czy Słowacja (+84%). Chińskie marki motoryzacyjne zbudowały w Polsce silną pozycję, osiągając 16,1% udziału w rynku samochodów elektrycznych, jednak jest on generowany przez zaledwie dwie marki. Rynek pozostaje silnie skoncentrowany wokół dobrze znanych producentów. – mówi Chris Heron, Sekretarz Generalny, E-Mobility Europe.

Również na polskim rynku elektrycznych samochodów dostawczych rok 2025 okazał się lepszy od poprzedniego, chociaż wyniki okazały się być o wiele mniej spektakularne niż w segmencie osobowych „elektryków”. Liczba rejestracji nowych BEV kategorii N1 była o ponad ¼ wyższa niż w 2024 r., jednak rekordowego do tej pory wyniku rejestracji z 2023 r. nie udało się pobić, podobnie jak odnotowanego wówczas udziału rynkowego.

– W segmencie elektrycznych „dostawczaków” wyraźnie widać pozytywny wpływ programu „NaszEauto”. Program początkowo nie obejmował tej kategorii pojazdów, jednak dzięki rozszerzeniu zakresu wsparcia pod koniec października, w IV kwartale zarejestrowano zdecydowanie najwyższą liczbę elektrycznych samochodów dostawczych – łącznie 1 059 szt., czyli prawie 45% wszystkich rejestracji z 2025 r. – mówi Albert Kania, dyrektor operacyjny F5A New Mobility Research and Consulting.

Rynek elektrycznych samochodów ciężarowych w Polsce od dawna pozostaje w początkowej fazie rozwoju i to nie zmieniło się również w 2025 r. mimo kolejnego, znacznego wzrostu rejestracji i zdublowania parku zeroemisyjnych ciężarówek względem roku 2024. Z ok. 900 tys. samochodów kategorii N2 oraz N3 jeżdżących po polskich drogach w napęd elektryczny wyposażonych jest zaledwie nieco ponad 400 pojazdów.

– Uruchomiony pod koniec maja program NFOŚiGW „Wsparcie zakupu lub leasingu pojazdów zeroemisyjnych kategorii N2 i N3” rozkręca się powoli i w 2025 r. nie przyniósł rynkowego przełomu w Polsce. Wynik rejestracji nowych, ciężarowych BEV był jednak do tej pory zdecydowanie najwyższy w historii polskiej elektromobilności. 176 zarejestrowanych sztuk to niemal tyle samo, ile przybyło w Polsce w latach 2023-2024 łącznie – mówi Piotr Ziółkowski z PSNM.

Podobnie jak w segmencie pojazdów elektrycznych, również w przypadku ogólnodostępnej infrastruktury ładowania w roku 2025 odnotowano kilka rekordów. Operatorzy oddali do użytku najwyższą liczbę punktów ładowania w historii polskiej elektromobilności – ponad dwukrotnie większą niż w roku 2023. Rekordowa była również liczba nowo uruchomionych punktów DC (1732) – po raz pierwszy przewyższyła liczbę nowych punktów AC. Co istotne, szczególnie wyraźnie wzrosła liczba punktów ultraszybkich, o mocy przekraczającej 150 kW – z 502 na koniec grudnia 2024 r. do 1177.

– Kolejny rekord został ustanowiony w przypadku kluczowej (m.in. pod kątem realizacji obowiązków wynikających z unijnego rozporządzenia AFIR) infrastruktury funkcjonującej wzdłuż sieci TEN-T. Liczba nowo uruchomionych w 2025 r. punktów ładowania w takich lokalizacjach (556) była ponad dwukrotnie większa niż rok wcześniej. Znacznie przyspieszyła również rozbudowa wielostanowiskowych hubów (rozumianych jako strefy, w których funkcjonują co najmniej 4 punkty ładowania o mocy przekraczającej 150 kW). Kierowcy samochodów elektrycznych w Polsce mają już do dyspozycji 95 hubów obejmujących łącznie 638 punktów. Dla porównania, pod koniec grudnia roku 2024 liczba takich lokalizacji nie przekraczała 30 – mówi Jan Wiśniewski, dyrektor Centrum Badań i Analiz PSNM.

W rankingu największych operatorów (pod względem liczby posiadanych punktów ładowania DC) na pierwszym miejscu w 2025 r. utrzymała się firma GreenWay Polska z niemal 22% udziałem. Do zmian doszło na kolejnych miejscach podium. ORLEN Charge został wyprzedzony przez LIDLa oraz Powerdot. Trzej najwięksi operatorzy zarządzają ponad połową wszystkich ogólnodostępnych punktów ładowania w Polsce.

Rok 2025 nie przyniósł za to wielu istotnych zmian w polskich przepisach prawnych regulujących obszar zrównoważonego transportu. Subiektywnie, za najbardziej istotną zmianę z perspektywy nabywców i użytkowników BEV można uznać zmianę Ustawy Prawo o ruchu drogowym, która doprowadziła do przedłużenia obowiązywania uprawnienia do poruszania się pojazdów elektrycznych po buspasach do dnia 31 grudnia 2027 r. W poprzednim stanie prawnym ten przywilej miał wygasnąć z końcem roku 2025.

– Na gruncie prawa lokalnego warto wspomnieć o podjęciu w czerwcu 2025 r. nowej uchwały Rady Miasta Krakowa w sprawie ustanowienia Strefy Czystego Transportu. Na mocy nowych przepisów SCT objęła ok. 60% powierzchni miasta. Uchwała przewiduje m.in. wprowadzenie na okres 3 lat opłaty emisyjnej dla pojazdów niespełniających wymaganych norm. Strefa Czystego Transportu w Krakowie zaczęła obowiązywać od 1 stycznia 2026 r. – mówi Agata Wiśniewska-Mazur, członkini zarządu PSNM.

O wiele więcej niż w obszarze regulacji, działo się w zakresie finansowego rynku rozwoju elektromobilności. W 2025 r. uruchomiono aż cztery nowe instrumenty subsydiów z łączną alokacją na poziomie ponad 7 mld zł. Wśród nich znalazły się od dawna oczekiwane przez branżę programy dopłat do stacji ładowania wysokich mocy oraz zasilających je przyłączy energetycznych. Oba programy cieszyły się bardzo dużą popularnością potencjalnych beneficjentów. W pierwszych, uruchomionych w 2025 r. naborach złożono wnioski łącznie opiewające na kwoty przekraczające wysokość alokacji. Prawdziwym przebojem okazał się program „NaszEauto” którego budżet (niestety obniżony) w 2025 r. został zarezerwowany niemal w całości. Do 31 grudnia 2025 r. zarezerwowano niemal 80% alokacji i złożono prawie 30 tys. wniosków.

– Minione 12 miesięcy było również bardzo intensywnym okresem dla PSNM. Nawiązaliśmy nowe partnerstwa, zgłosiliśmy dziesiątki propozycji zmian legislacyjnych, zainicjowaliśmy i sfinalizowaliśmy cały szereg nowych projektów, na czele z KNM 2025, którego rekordowe liczby (w tym ponad 7,5 tys. uczestników i 574 prelegentów z 40 państwa) będziemy się starać pobić przy okazji tegorocznej edycji Kongresu, zbliżającej się do nas wielkimi krokami – podsumowuje Łukasz Witkowski, wiceprezes PSNM.

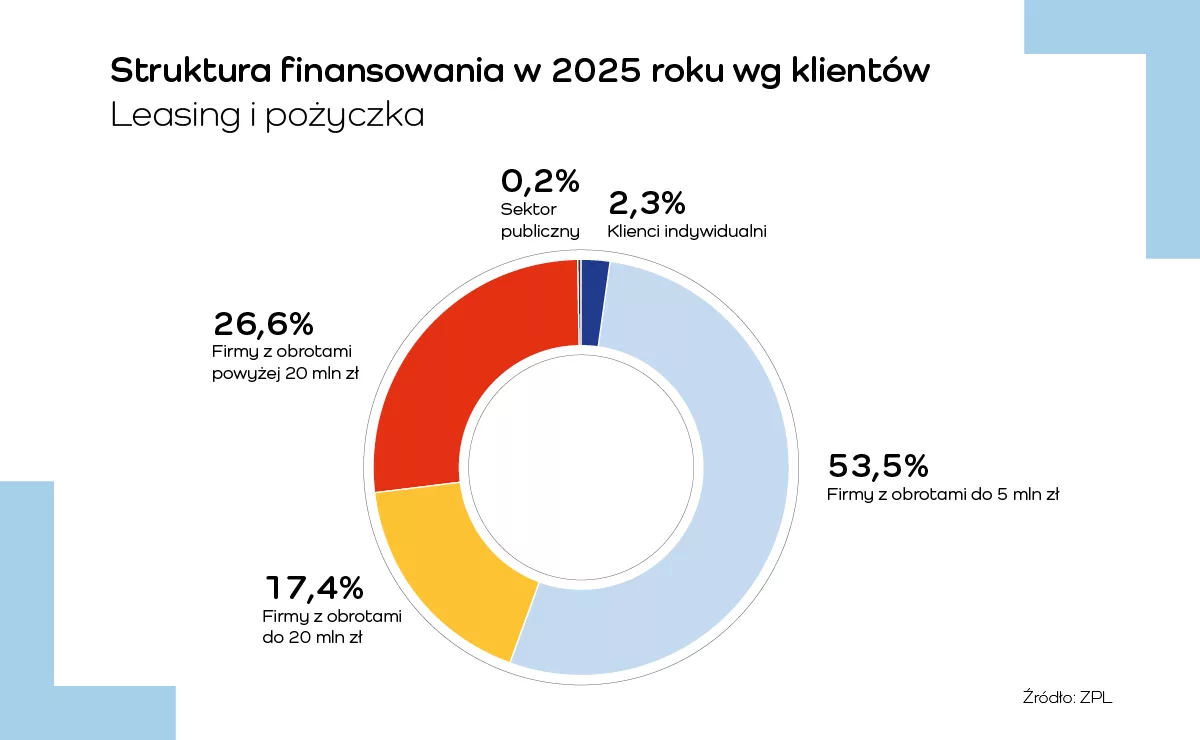

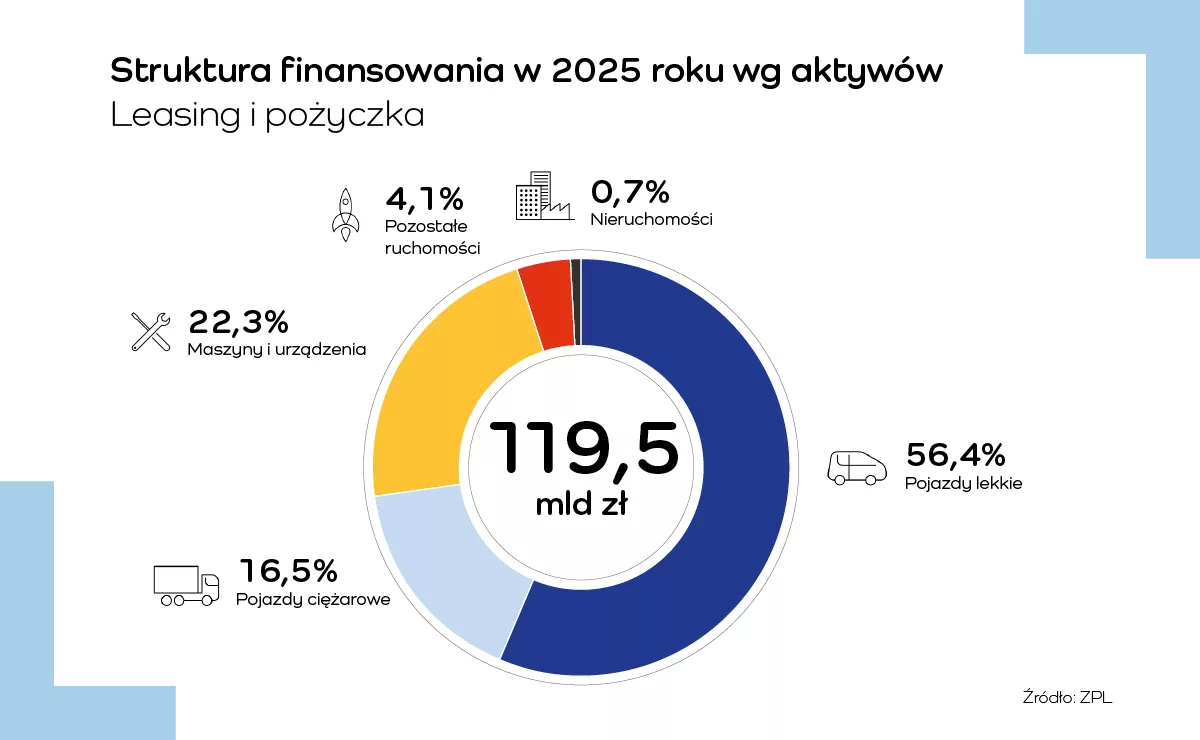

Na koniec 2025 roku wartość aktywnego portfela leasingowego (ruchomości) wyniosła 230 mld zł (wzrost o 7,6 proc. r/r), co potwierdza silną pozycję leasingu jako kluczowego źródła finansowania inwestycji w polskiej gospodarce. Dla porównania, wartość kredytów inwestycyjnych udzielonych przez banki sięgnęła 207,2 mld zł (wzrost o 8,4 proc. r/r).

Na koniec 2025 roku wartość aktywnego portfela leasingowego (ruchomości) wyniosła 230 mld zł (wzrost o 7,6 proc. r/r), co potwierdza silną pozycję leasingu jako kluczowego źródła finansowania inwestycji w polskiej gospodarce. Dla porównania, wartość kredytów inwestycyjnych udzielonych przez banki sięgnęła 207,2 mld zł (wzrost o 8,4 proc. r/r).

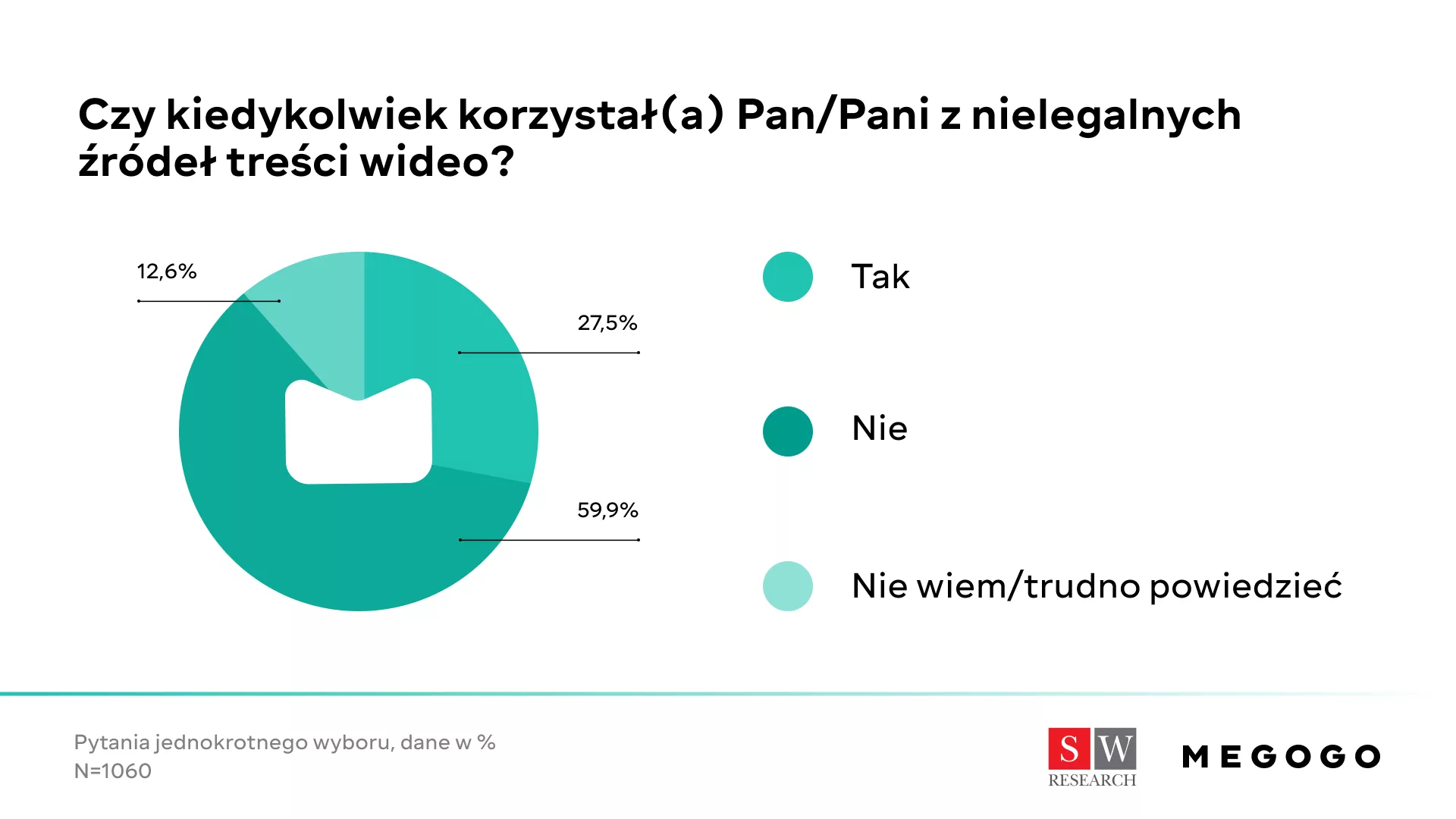

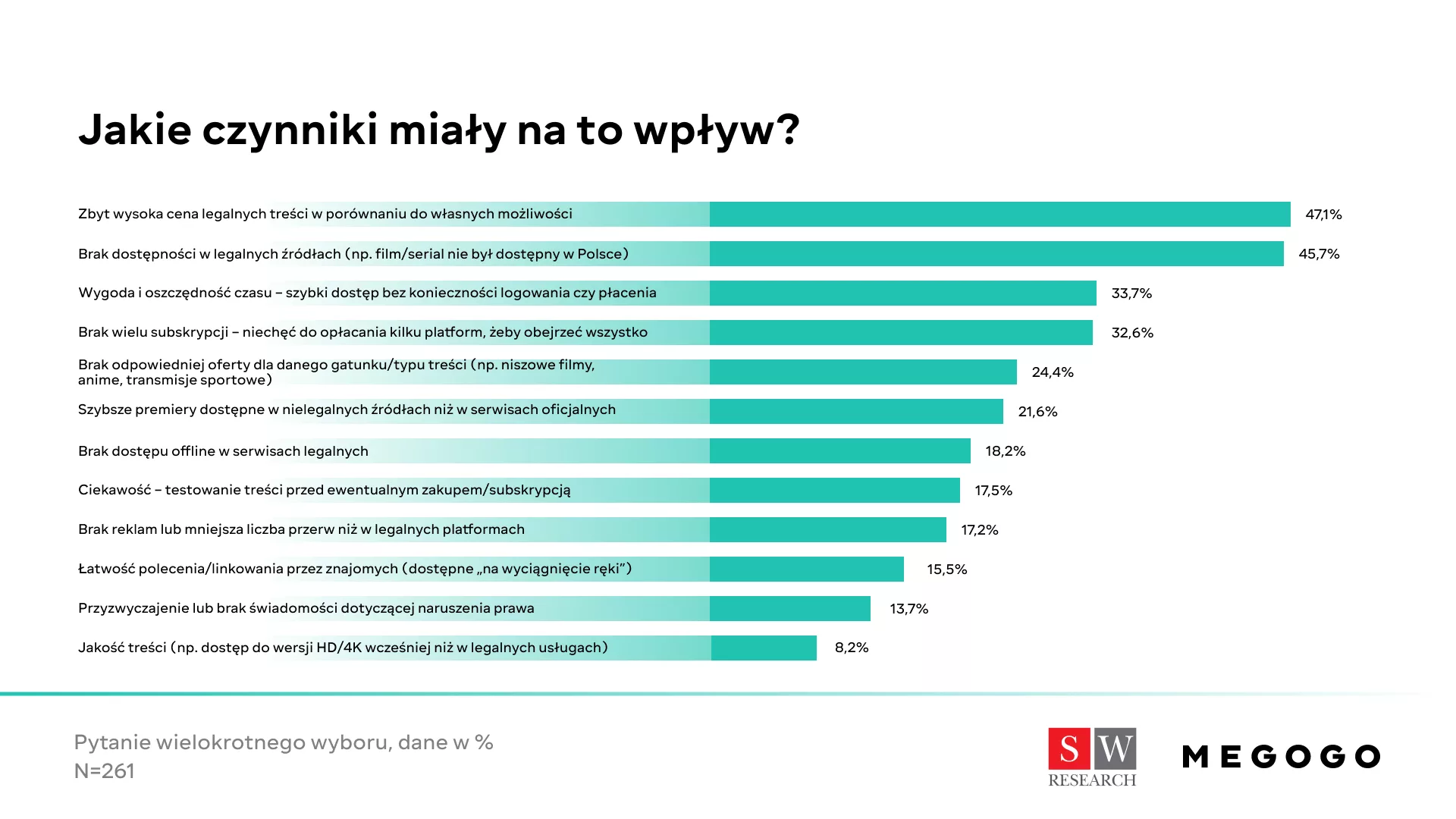

– Wyniki badania SW Research na zlecenie naszej firmy odzwierciedlają poziom piractwa w Polsce i pokrywają się z innymi raportami. Bazując na danych z tegoż badania, mówiących o tym, że 27 proc. kiedykolwiek korzystało z nielegalnych źródeł treści wideo, można oszacować, że w Polsce pirackich treści wideo używa blisko 6,5 mln Polaków w wieku 18-65 – komentuje Artur Pacuła, CEO MEGOGO w Polsce.

– Wyniki badania SW Research na zlecenie naszej firmy odzwierciedlają poziom piractwa w Polsce i pokrywają się z innymi raportami. Bazując na danych z tegoż badania, mówiących o tym, że 27 proc. kiedykolwiek korzystało z nielegalnych źródeł treści wideo, można oszacować, że w Polsce pirackich treści wideo używa blisko 6,5 mln Polaków w wieku 18-65 – komentuje Artur Pacuła, CEO MEGOGO w Polsce.