- Podczas gdy konsumpcja prywatna i inwestycje pozostają stłumione, rynek pracy w strefie euro nadal jest wyjątkowo silny, a realne dochody rosną, co ostatecznie poprawia perspektywy konsumpcji prywatnej

- Ponadto styczniowe indeksy PMI sugerują ograniczenie impetu recesji, ponieważ aktywność biznesowa w sektorze wytwórczym poprawiła się do najwyższego odczytu od dziesięciu miesięcy – choć wciąż jest na stosunkowo niskim poziomie

- Wskaźniki cen sugerują niewielkie ryzyko wzrostu inflacji w strefie euro, a przy stabilnych cenach energii nadal Allianz Trade oczekuje, że dezinflacja nabierze tempa i pozwoli na pierwszą obniżkę stóp procentowych EBC w lipcu

- Minął szczyt zacieśnienia – jak sugeruje najnowsza ankieta EBC o kredytach bankowych

Prawdopodobna techniczna recesja w drugiej połowie 2023 r. nie przekreśla prognozy Allianz Trade – powolnego odbicia w 2024 r. Oczekiwać można, że zaprezentowane w tym tygodniu dane o PKB w strefie euro dotyczące IV kwartału 2023 wykażą kolejny spadek, prawdopodobnie potwierdzając techniczną recesję po spadku o -0,1% w III kwartale. Co więcej, oznacza to niepokojący trend, ponieważ do tego czasu region znajdzie się w stagnacji przez pięć kolejnych kwartałów. Konsumpcja prywatna i inwestycje pozostają na niskim poziomie, na co duży wpływ mają wysokie stopy procentowe i ciągłe obciążenie związane ze spadkiem płac realnych.

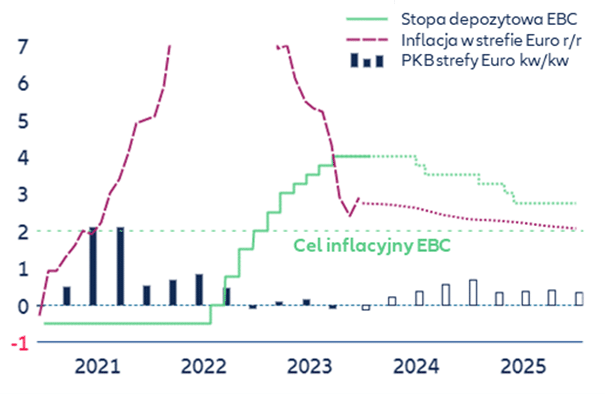

Wykres 1: Perspektywy gospodarcze strefy euro

Źródła: LSEG Datastream, Allianz Research

Allianz Trade nie przewiduje jednak silniejszej recesji, ale raczej podtrzymujemy prognozę łagodnego odbicia aktywności gospodarczej w 2024 roku. Po pierwsze, rynek pracy jest nadal wyjątkowo silny, a bezrobocie utrzymuje się na rekordowo niskim poziomie 6,4%. Co więcej, realne dochody wkrótce wzrosną w miarę kontynuacji dezinflacji, co w końcu ożywi konsumpcję prywatną. Po drugie, luka produktowa jest obecnie znacząco ujemna. Ponieważ nie widzimy zmian w potencjalnym wzroście, produkcja musi w pewnym momencie mechanicznie dogonić swój potencjalny poziom. Wreszcie, EBC prawdopodobnie obniży stopy procentowe latem w obliczu trwającej dezinflacji, zapewniając pewien wiatr w plecy w drugiej połowie tego roku (wykres 1).

Najnowsze badanie akcji kredytowej banków (BLS) opublikowane na początku ubiegłego tygodnia przyniosło już kilka pozytywnych wiadomości, mimo tego że ogólne warunki pozostają napięte. Zagregowane warunki BLS w IV kwartale poprawiły się do najlepszego poziomu od czasu, gdy EBC zaczął podnosić stopy procentowe latem 2022 r., co sugeruje, że najbardziej znaczący wpływ zacieśnienia może być za nami. Saldo netto banków zgłaszających zaostrzenie standardów dla firm spadło z 12% poprzednio do 4%, a dla kredytów mieszkaniowych z 11% do 2% – najniższa liczba dla obu od początku 2022 roku.

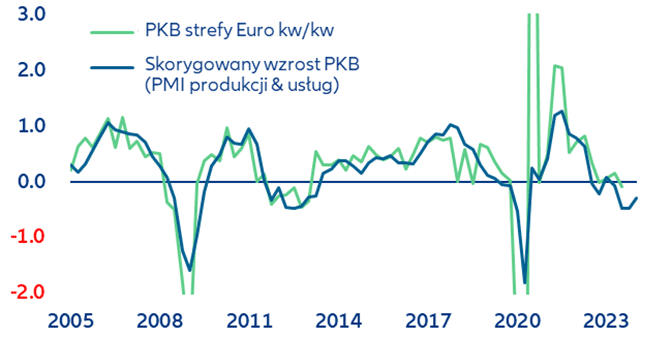

Podobnie, publikacje PMI za styczeń sugerują ograniczenie impetu recesji, ponieważ aktywność biznesowa w sektorze wytwórczym poprawiła się do najwyższego odczytu od dziesięciu miesięcy – choć wciąż na niskim poziomie. Poprawa wskaźnika PMI dla sektora wytwórczego o nieco ponad 2 punkty do 46,6 dla całej strefy euro sugeruje umiarkowany spadek aktywności. Towarzyszy temu poprawa nowych zamówień do 44,6 i nowych zamówień eksportowych do 45,1. Pomimo pozostawania na terytorium spadków, są to najwyższe poziomy odnotowane od kwietnia 2023 roku. Chociaż aktywność biznesowa w sektorze usług nie uległa poprawie (48,4, jest spadek o 0,4 punktu w porównaniu z grudniem), prosty model wykorzystujący dane PMI dla przemysłu i usług jako dane wejściowe wskazuje, że dołek aktywności gospodarczej powinien być już za nami (wykres 2).

Wykres 2: Wzrost PKB strefy euro i wzrost dopasowany do modelu PMI

Źródła: LSEG Datastream, Allianz Research

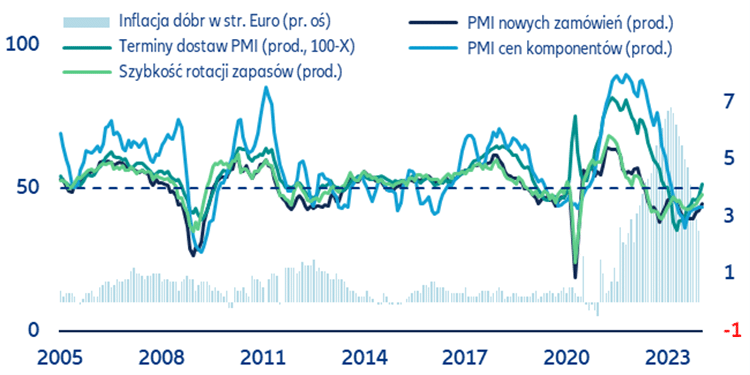

Wskaźniki cen ujawniają również niewielkie ryzyko wzrostu inflacji w strefie euro, pomimo rosnących kosztów frachtu w następstwie eskalacji konfliktu na Morzu Czerwonym. Ponieważ statki płynące z Azji do Europy nadal muszą korzystać z trasy wokół Afryki, stawki frachtowe nadal rosną. Cena kontenera z Szanghaju do Rotterdamu wzrosła o +372% od początku listopada i o +38% od początku roku do poziomów niespotykanych od października 2022 roku. Co zaskakujące, wzrost cen frachtu nie przełożył się na wzrost cen, zgodnie z najnowszą publikacją PMI. Mimo że czas dostawy ponownie wydłuża się po raz pierwszy od roku, większość firm informuje o dalszym spadku cen nakładów, ponieważ odpowiedni składnik PMI pozostał stabilny na poziomie 42,3 (wykres 3).

Wykres 3: Podkomponenty PMI i inflacja towarów w strefie euro w %

Źródła: S&P Markit PMI, LSEG Datastream, Allianz Research.

Uwaga: Pilność zapasów definiuje się jako ilość zakupów – zapas zakupów + 50.

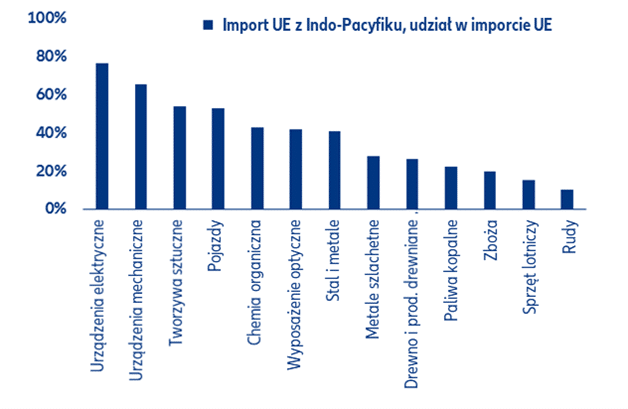

Podobnie, komponent cen produkcji spadł o -0,3 punktu do 48,6. Częściowym wyjaśnieniem jest fakt, że rok 2024 pod wieloma względami różni się od roku 2022, który charakteryzował się gwałtownie rosnącą inflacją w strefie euro. W tamtym czasie gospodarka dopiero wychodziła z kryzysu Covid-19 z rosnącym popytem i wyczerpanymi zapasami. Obecnie zagregowany popyt gospodarczy w strefie euro jest znacznie słabszy, a portfele zamówień są puste. Powinno to ograniczyć ryzyko wzrostu inflacji, zwłaszcza biorąc pod uwagę, że towary stanowią tylko 26% całkowitego indeksu CPI. Jednak niektóre sektory, które są bardziej narażone na handel z regionem Indo-Pacyfiku, mogą napotkać większe trudności w radzeniu sobie z sytuacją na Morzu Czerwonym, jeśli potrwa ona dłużej niż oczekiwano. Jeśli chodzi o towary, odzież, sprzęt elektroniczny i mechaniczny mają najwyższą intensywność importu, jeśli chodzi o handel z Azją (wykres 4).

Wykres 4: Zależność sektora UE od Kanału Sueskiego

Źródła: LSEG Datastream, Allianz Research

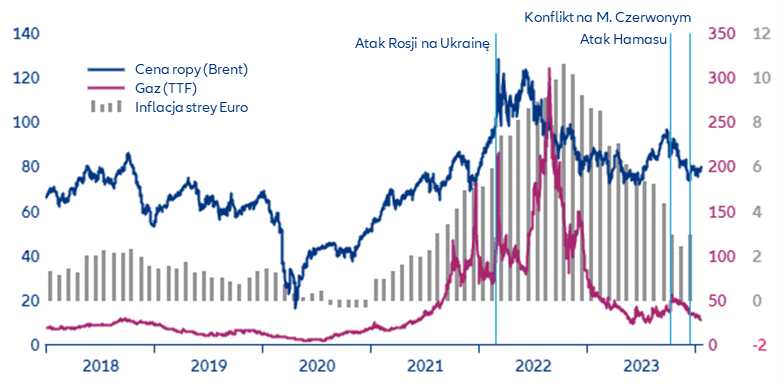

Ponadto – przy stabilnych cenach energii ten kluczowy czynnik, który napędzał wzrost inflacji w 2022 r. obecnie nie występuje, co wspiera prognozy Allianz Trade dotyczące trwającej dezinflacji i potencjalnego poluzowania polityki pieniężnej – choć w wolniejszym tempie niż obecne ceny rynkowe. Wykres 5 ilustruje początkowy wpływ rosnących cen ropy i gazu w Europie w 2021 r., zaostrzony przez rosyjską inwazję na Ukrainę, powodującą znaczne zakłócenia w dostawach gazu. Jednak od czasu ataku Hamasu na Izrael w dniu 7 października 2023 r. ceny ropy i gazu nadal spadają – nawet po atakach Huti na Morzu Czerwonym, które zmieniły szlaki żeglugowe. Konflikt na Morzu Czerwonym spowolni proces dezinflacji, ale go nie zatrzyma, co sprawia, że jesteśmy przekonani o nadchodzącym poluzowaniu polityki pieniężnej, które jeszcze bardziej wesprze ożywienie w Europie w drugiej połowie 2024 r.

Wykres 5: Ceny ropy i gazu a inflacja w strefie euro w %

Źródła: LSEG Datastream, Allianz Research