- W środę Fed prawdopodobnie podniesie stopy procentowe o 25 pb do 1,25%-1,50% w reakcji na rynek pracy bliski pełnego zatrudnienia oraz solidny wzrost gospodarczy. W czwartek SNB, Norges Bank, Bank Anglii i EBC nie zdecydują się raczej na żadne zmiany w parametrach polityki pieniężnej. W Szwajcarii niewielkie przyspieszenie inflacji (wynikające m.in. z osłabienia franka) to wciąż zbyt mało, aby podwyższyć stopy procentowe. Bank Norwegii zapowiada podwyżki dopiero w połowie 2018r. Bank Anglii podnosząc stopy w listopadzie sugerował, że był to ruch jednorazowy. EBC kontynuuje ograniczane QE, a jak wskazały ostatnie minutes proces ten będzie powolny.

- Dzisiaj dowiemy się jakie przyczyny stały za listopadowym przyspieszeniem krajowej inflacji do 2,5% r/r z 2,2% r/r w październiku. Wg naszych szacunków był to efekt wyższych cen paliw, żywności oraz opału, przy stabilnej inflacji bazowej (publikacja we wt.) na poziomie 0,8% r/r. Oczekujemy wyższej niż konsensus nadwyżki na rachunku bieżącym (czw.), chociaż gorsze od oczekiwań dane o niemieckim eksporcie sugerują możliwość słabszego wyniku salda handlowego, a tym samym całego rachunku.

- Wstępne indeksy PMI z gospodarek rozwiniętych (czw. i pt.) powinny pokazać kontynuację znakomitej koniunktury w przemyśle w grudniu. Jednocześnie inflacja (śr., dane ostateczne), pomimo przyspieszenia, utrzymuje się tam na niskim poziomie.

Przegląd wydarzeń:

Agencja Fitch nie zmieniła oceny wiarygodności kredytowej Polski (rating A-, perspektywa stabilna) podkreślając silne fundamenty makroekonomiczne, w tym poprawę kondycji sektora finansów publicznych.

Inflacja na Węgrzech wzrosła w listopadzie do 2,5% r/r z 2,2% r/r za sprawą przyspieszenia cen żywności, paliw i tytoniu (wzrost akcyzy).

W 3q17 GUS odnotował 131 tys. wakatów (+7,5% m/m, 37,4% r/r). Najwięcej nieobsadzonych stanowisk jest w przemyśle (33,5 tys.), handlu (20,8 tys.) i budownictwie (20,3 tys.). Właśnie w tych sekcjach spodziewamy się największego nasilenia presji płacowej. Tymczasem wg prognozy MRPiPS w XI stopa bezrobocia utrzymała się na poziomie 6,6% (PKO: 6,5%, konsensus: 6,6%).

J. Żyżyński z RPP nie zmienił gołębiego nastawienia. G. Ancyparowicz skrytykowała decyzję Rady o obniżeniu oprocentowania rachunku rezerwy obowiązkowej.

NFP: rynek pracy przypieczętował podwyżkę stóp

Zatrudnienie w sektorze pozarolniczym wzrosło w listopadzie o 228 tys. (konsensus: 200 tys.), a więc ponownie wyraźnie mocniej niż średnie wzrosty odnotowywane przez zaburzeniami, które na rynku pracy wywołały niekorzystne warunki pogodowe. Bilans rewizji danych za wrzesień i październik jest bliski neutralnemu – podczas gdy skalę wzrostu zatrudnienia we wrześniu zrewidowano o 20 tys. etatów w górę (do 38 tys.), to wynik października zredukowano o 17 tys. w dół (do 244 tys.). Dynamika przyrostu zatrudnienia pozostała na poziomie 1,4% r/r – spójnym z odnotowywanym w ostatnich 3 latach spadkowym trendem tempa wzrostu (z ponad 2% r/r na przełomie 2014 i 2015r.).

Wzrost zatrudnienia nastąpił w znaczącej większości sektorów i branż. Najsilniejszy był w edukacji i ochronie zdrowia (54 tys.), sektorze usług biznesowych (46 tys.), przetwórstwie przemysłowym (31 tys.) i budownictwie (24 tys.). Branża hotelarska i restauracyjna, stanowiąca główne źródło zmienności w odczytach zatrudnienia za poprzednie dwa miesiące, powróciła do cechującego ją wcześniej przeciętnego tempa wzrostu zatrudnienia sięgającego około 20 tys. etatów (wynik za listopad: 14 tys.).

Dynamika wynagrodzeń nieznacznie przyspieszyła do 2,5% r/r z 2,3% r/r miesiąc wcześniej. W porównaniu do października wyraźnie przyspieszyło tempo wzrostu płac w budownictwie, górnictwie, handlu – a także w ponadprzeciętnie nisko płatnym hotelarstwie. Oczekujemy, że dynamika płac będzie stopniowo przyspieszać. Z jednej strony będzie to odpowiedź na coraz bardziej odczuwalne braki kadrowe, z drugiej rezultat przyspieszenia wzrostu wydajności pracy, który ułatwi finansowanie podwyżek płac. Przy utrzymujących się wzrostach wynagrodzeń będzie to oznaczało wzrost realnego funduszu płac, który w dalszym ciągu wspierać będzie konsumpcję.

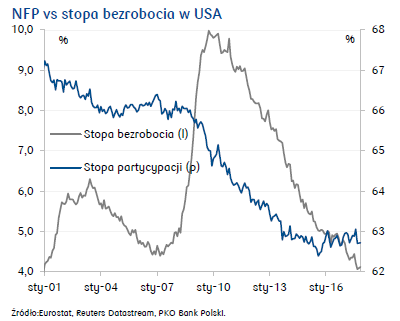

Stopa bezrobocia (4,1% w listopadzie i październiku vs 4,2% we wrześniu) pozostała w okolicach historycznych minimów notowanych ostatnio na przełomie 2000/2001 roku, poniżej poziomu uznawanego przez FOMC za stan równowagi (4,6%). Utrzymaniu stopy bezrobocia na niezmienionym poziomie sprzyjała stabilizacja stopy aktywności zawodowej (62,7%). Stopa bezrobocia U6 nieznacznie wzrosła do 8,0% z 7,9% w październiku.

Utrzymanie w listopadzie silnego tempa wzrostu zatrudnienia i jego szeroki charakter (trend obejmuje zdecydowaną większość branż) w połączeniu z powrotem do umiarkowanego wzrostowego trendu wynagrodzeń dopełniają listę argumentów przemawiających za podniesieniem stóp procentowych przez Fed na jego najbliższym posiedzeniu 13 grudnia. Dla dalszej ścieżki stóp procentowych (2018r.) istotne znaczenie będzie miało to, czy wzrostowy trend płac zyska na sile, oraz w którym roku (2018 czy 2019) wejdą w życie kluczowe postanowienia reformy podatkowej, nad którą prace finalizuje amerykański Senat. Wdrożenie wspomnianych zmian już w 2018 r. będzie znacząco zwiększać ryzyko silniejszego niż obecnie zakładamy w scenariuszu bazowym (dwie podwyżki) zacieśnienia polityki pieniężnej w USA w przyszłym roku.

Utrzymanie w listopadzie silnego tempa wzrostu zatrudnienia i jego szeroki charakter (trend obejmuje zdecydowaną większość branż) w połączeniu z powrotem do umiarkowanego wzrostowego trendu wynagrodzeń dopełniają listę argumentów przemawiających za podniesieniem stóp procentowych przez Fed na jego najbliższym posiedzeniu 13 grudnia. Dla dalszej ścieżki stóp procentowych (2018r.) istotne znaczenie będzie miało to, czy wzrostowy trend płac zyska na sile, oraz w którym roku (2018 czy 2019) wejdą w życie kluczowe postanowienia reformy podatkowej, nad którą prace finalizuje amerykański Senat. Wdrożenie wspomnianych zmian już w 2018 r. będzie znacząco zwiększać ryzyko silniejszego niż obecnie zakładamy w scenariuszu bazowym (dwie podwyżki) zacieśnienia polityki pieniężnej w USA w przyszłym roku.

Źródło: PKO Bank Polski