Korzystasz z floty samochodowej w leasingu? Zabezpiecz swoje pojazdy, kierowców oraz finanse dzięki dobrze dopasowanej polisie ubezpieczeniowej. Sprawdź, jak wybrać najlepszą ofertę dostosowaną do specyfiki działalności firmy oraz jaki zakres ubezpieczenia warto rozważyć w takiej sytuacji. Podpowiadamy, co wpływa na wzrost i obniżenie kosztów.

W artykule poruszymy następujące kwestie:

-

Rodzaje ubezpieczeń aut dla floty w leasingu

Ubezpieczenie OC (odpowiedzialności cywilnej)

Ubezpieczenie AC (autocasco)

Ubezpieczenie NNW (następstw nieszczęśliwych wypadków)

-

Wymagania leasingodawcy co do ubezpieczenia i uregulowania prawne

-

Proces wyboru ubezpieczyciela i dostosowanie polis do floty

-

Wysokość ubezpieczenia auta w leasingu

-

Ubezpieczenie aut w leasingu i zarządzanie ryzykiem we flotach samochodowych

-

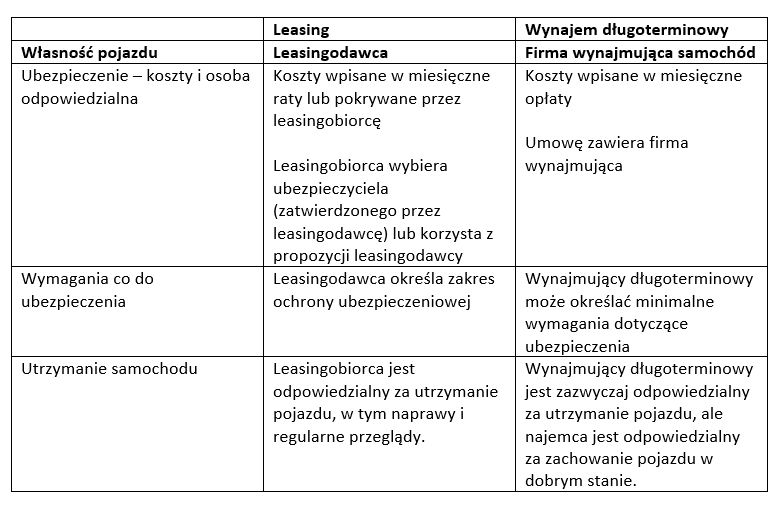

Ubezpieczenie a długoterminowy wynajem auta – różnice i podobieństwa

Rodzaje ubezpieczeń aut dla floty w leasingu

Planując korzystanie z floty samochodowej, należy wziąć pod uwagę konieczność wykupienia polisy dla aut. Niektóre rodzaje ubezpieczeń będą obligatoryjne, obecność innych może zależeć od szczegółów umowy leasingowej oraz potrzeb konkretnej firmy. Głównymi rodzajami ubezpieczeń dla floty samochodowej w leasingu są: OC, AC i NNW.

Ubezpieczenie OC (odpowiedzialności cywilnej)

Ubezpieczenie odpowiedzialności cywilnej, czyli OC komunikacyjne jest w Polsce obowiązkowe oraz niezwykle przydatne, zwłaszcza w przypadku zarządzania flotą samochodową. Jego zasady reguluje ustawa. Zabezpiecza przed finansowymi skutkami wypadków spowodowanych przez pojazd objęty tym ubezpieczeniem. Jeśli dojdzie do takiego zdarzenia, poszkodowany otrzyma odszkodowanie z ubezpieczenia.

Ubezpieczenie AC (autocasco)

Autocasco to rodzaj dobrowolnego ubezpieczenia majątkowego. Chroni od zdarzeń losowych, np. utraty auta, jego zniszczenia, uszkodzenia lub kradzieży. Podczas wyboru firmy ubezpieczeniowej warto w tym wypadku zwrócić uwagę na zakres AC (w kontekście udzielanej ochrony, wyłączenia odpowiedzialności ubezpieczyciela oraz obowiązków, jakie ponosi ubezpieczający), ponieważ oferta – ze względu na swoją nieobligatoryjność – może się różnić. Leasingodawca może też wymagać konkretnych zapisów w umowie ubezpieczenia autocasco.

Ubezpieczenie NNW (następstw nieszczęśliwych wypadków)

Ubezpieczając flotę samochodową można zdecydować się także na ubezpieczenie osobowe NNW. W jego wypadku ochroną objęte jest zdrowie i życie człowieka. Można w ten sposób uniknąć kosztów leczenia, rehabilitacji i opieki medycznej oraz odszkodowania w wyniku trwałego kalectwa i niezdolności do pracy. Ubezpieczenie NNW jest dobrowolne, a jego zakres zależy od umowy zawartej z leasingodawcą oraz oferty firmy ubezpieczeniowej.

Oprócz głównych rodzajów ubezpieczeń specyfika prowadzonego biznesu lub leasingodawca może wymagać jeszcze wykupienia innych pakietów, np. zawierających Assistance (przydatne w sytuacjach awaryjnych, np. potrzeby holowania lub zapewnienia pojazdu zastępczego) lub GAP (Guaranted Asset Protection – w przypadku, gdy pojazd zostanie skradziony lub całkowicie zniszczony, a wartość ubezpieczenia AC nie pokrywa całkowitej kwoty leasingu, ubezpieczenie GAP może pokryć różnicę).

Chcesz dowiedzieć się więcej o zarządzaniu flotą? Sprawdź ofertę NFM >>>

Ubezpieczenia auta w leasingu – wymagania leasingodawcy

W przypadku umowy leasingowej leasingodawca może mieć duży wpływ na wybór firmy ubezpieczeniowej oraz zakresu ochrony. Zazwyczaj jest on też zapisany jako współubezpieczający (zostaje uwzględniony w polisie jako beneficjent). Najczęściej oprócz ustawowo obowiązkowego OC wymagane jest również wykupienie autocasco oraz ustalenie sumy ubezpieczenia pokrytego przez AC. Zależeć ona będzie od wartości pojazdu oraz rodzaju umowy leasingowej. Leasingodawca może oczekiwać, że suma ubezpieczenia pokryje wartość rynkową samochodu.

Często zalecane jest również dołączenie ubezpieczenia GAP. Umożliwia ono pokrycie ewentualnej różnicy między wartością ubezpieczenia AC a kwotą pozostałą do spłaty w umowie leasingowej w przypadku całkowitego zniszczenia pojazdu.

Wybór ubezpieczyciela auta w leasingu

Leasingodawca może zaproponować ubezpieczenie w racie leasingu. Jest to korzystne dla leasingobiorcy pod względem oszczędności czasu i zmniejszenia ilości procedur, jednak może (ale nie musi ze względu na lepsze warunki umów między firmami leasingowymi a ubezpieczycielami) okazać się droższe. Jeśli nie chcemy mieć ograniczonego wyboru i wolimy zdecydować się na samodzielne szukanie odpowiedniej polisy, powinniśmy przede wszystkim porównać ceny oraz zakres ochrony.

Dla działalności floty ważne może okazać się również zagwarantowanie samochodu zastępczego.

Polisa powinna być też dopasowana do specyfiki floty oraz potrzeb firmy.

Warto sprawdzić dodatkowe zapisy, które mogą być korzystne dla działalności, np.:

-

ubezpieczenie wyposażenia i wartościowych przedmiotów w pojeździe – przydatne, jeśli flota wykorzystuje specjalistyczny sprzęt;

-

ochrona kryzysowa – dodatkowe ubezpieczenie może pokryć koszty związane z utratą działalności czy pracowników w razie, np. pandemii;

-

ubezpieczenie na życie i trwałe kalectwo pracowników;

-

ubezpieczenie od aktów wandalizmu;

-

assistance 24/7 zapewniające pełną pomoc w drodze;

-

rozszerzenie ubezpieczenia na inne kraje;

-

ubezpieczenie przed skutkami żywiołów, np. gradu, huraganu, powodzi, pożaru.

Wysokość ubezpieczenia auta w leasingu

Flota samochodowa w leasingu może wpływać na wysokość składki ubezpieczeniowej.

Obniżać ją mogą takie czynniki jak:

-

wielkość floty – im więcej samochodów do niej należy, tym składki będą niższe, ponieważ można wtedy skorzystać z polisy grupowej;

-

pozytywna historia braku szkód;

-

wyposażenie aut w systemy bezpieczeństwa i zabezpieczenia przed kradzieżą;

-

doświadczeni kierowcy z dobrą historią jazdy.

Na wzrost kosztów ubezpieczenia będą mieć wpływ:

-

wartość floty – im droższe auta, tym wyższe składki;

-

częste wypadki i szkody;

-

typ działalności związany z większym ryzykiem (kurierzy, flota taksówek);

-

lokalizacja (np. miejscowość o wyższym wskaźniku kradzieży lub wypadków drogowych);

-

szerszy zakres ochrony.

Więcej o leasingu znajdziesz na blogu NFM >>>

Ubezpieczenie aut w leasingu – jak minimalizować ryzyko?

Ubezpieczenie floty w leasingu to podstawowa kwestia w zakresie zarządzania ryzykiem w firmie. Dzięki dobrze dopasowanej polisie można lepiej chronić swoje aktywa i zapewnić stabilność finansową w przypadku sytuacji kryzysowych, wypadków czy ucierpienia pracowników. Rozszerzony pakiet takiego zabezpieczenia, który będzie dobrze dopasowany do specyfiki działalności firmy, lokalizacji i ewentualnych niebezpieczeństw (np. wysokiego ryzyka kradzieży), pomoże lepiej zarządzać flotą.

Jak minimalizować ryzyko i maksymalizować korzyści ubezpieczenia?

-

Porównuj oferty i dostosuj je do własnych potrzeb. Zmieniaj zakres ochrony, kiedy zmieni się też twoja działalność (np. rozszerzasz ją na inne kraje lub przenosisz do innego miasta);

-

współpracuj ze specjalistami, np. z NFM w zakresie zarządzania flotą. Mogą oni podpowiedzieć, jaka polisa będzie najlepsza dla twojego biznesu;

-

dokładnie sprawdzaj zakres ochrony polisy ubezpieczeniowej i upewnij się, że rozumiesz wszystkie jej warunki;

-

zainwestuj w szkolenia pracowników w zakresie bezpieczeństwa;

-

monitoruj ryzyko, np. statystyki wypadków, kradzieży i szkód w okolicy;

-

wypracuj działania w razie sytuacji awaryjnych, kryzysowych czy wypadku.