Środa, 28 marca przyniosła umocnienie dolara wobec euro (EURUSD spadł z około 1,24 do poniżej 1,23) oraz wobec złotego (USDPLN wzrósł z około 4,40 do blisko 4,42). Notowania kursu EURPLN obniżyły się zaś do 4,20.

Główną informacją dnia na rynku walutowym był finalny odczyt amerykańskiego PKB za czwarty kwartał, który zaskoczył pozytywnie w górę (2,9% wobec oczekiwań na poziomie 2,7% oraz 2,5% poprzednio) podbudowując tym samym ostatnie jastrzębie stanowisko Fed-u w kwestii dalszego zacieśniania polityki monetarnej w USA w 2018 roku. Czynnikiem umacniającym dolara było również ponowne pogorszenie globalnych nastrojów w reakcji na nowe doniesienia w kwestii możliwości szybkiego zawarcia porozumienia na linii USA-Chiny i tym samym uniknięcia „wojny handlowej”. Po tym jak w poniedziałek pojawiła się informacja, że pomimo zapowiedzi wprowadzenia przez USA dodatkowych ceł i ograniczeń inwestycyjnych na Chiny, toczą się zakulisowe rozmowy bilateralne w celu wypracowania kompromisu, kurs EURUSD poszybował w górę aż do 1,2476. Jednak po wtorkowym wywiadzie Sekretarza Departamentu Gospodarki USA – W. Rossa, który stwierdził, że ograniczenia inwestycyjne, które zapowiedział w zeszłym tygodniu D. Trump jednak w jakiejś formule zostaną wprowadzone, nastoje ponownie popsuły się. Dodatkowo pojawiły się też informacje, że prezydent USA D. Trump i kanclerz Niemiec A. Merkel rozmawiali o „połączeniu sił, by przeciwdziałać” poczynaniom gospodarczym Chin i domniemanej kradzieży własności intelektualnej, co nasiliło obawy przed eskalacją napięć. Skutkiem tego, poza nawrotem spadków na amerykańskich giełdach, było silne umocnienie dolara wobec euro, który powrócił w okolice poziomu 1,23.

W czwartek opublikowane zostaną dane o inflacji bazowej PCE – ulubionego wskaźnika inflacyjnego Fed-u. Jeżeli okażą się lepsze od oczekiwań (prognoza: 1,6% r/r wobec 1,5% poprzednio), dobra passa dolara może potrwać nieco dłużej.

Na rynku stopy procentowej środowa sesja przyniosła niewielki spadek rentowności obligacji skarbowych. Przy braku istotnych lokalnych wydarzeń inwestorzy pozostają pod wpływem trendów globalnych. A na świecie dominowała awersja do ryzyka skutkująca transferem kapitału w kierunku bezpiecznych obligacji skarbowych wzmacniającym ich wyceny.

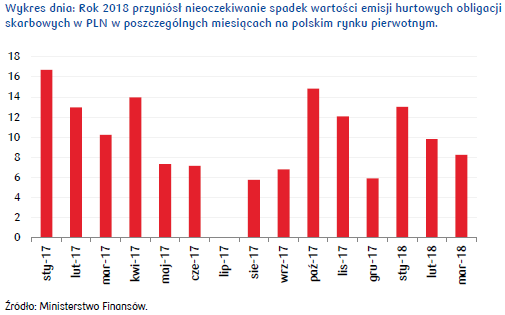

Na koniec miesiąca Ministerstwo Finansów poda informację dotyczącą podaży papierów skarbowych w II kwartale 2018 r. To będzie krótkoterminowo najciekawsza informacja w kraju. Szacować można, że maksymalna wartość kwartalnej emisji będzie zbliżona do 25 mld PLN. W I kw. br. MF wyemitowało papiery za 31 mld PLN wobec podawanych widełek na 20-35 mld PLN. Podobnie jak poprzednio, tak i tym razem resort finansów pod wpływem lepszych wyników budżetu państwa będzie mógł zdecydować ostatecznie o ograniczeniu wartości oferty. W związku z kwietniowym wykupem obligacji i wypłatą odsetek podaż kwietniowa będzie zapewne jeszcze wysoka. Niemniej już od maja miesięczna wartość emisji obligacji może spaść w okolice 6 mld PLN. Dobre wyniki budżetu mogłyby ograniczyć podaż nawet do 4 mld PLN miesięcznie. W takiej też sytuacji w miesiącach wakacyjnych MF mogłoby w ogóle odwołać aukcje. Publikacja kalendarza aukcji emisji obligacji w średnim terminie będzie wzmacniać rynek. Niemniej jednak, do pierwszego przetargu (5 IV) rynek może być lekko pod presją (przepływ środków z tytułu wykupu papierów nastąpi bowiem dopiero pod koniec miesiąca).

Autorzy / Źródło: Mirosław Budzicki, Jarosław Kosaty – PKO Bank Polski