Od 2008 roku największe banki centralne podjęły szereg starań w celu odblokowania akcji kredytowej oraz pobudzenia inflacji. Oprócz tradycyjnych narzędzi do realizacji swoich celów wykorzystali całkiem nowe jak quantitative easing, którego głównym celem było obniżenie rentowności długu rządowego oraz korporacyjnego. Dodatkowym plusem wtłoczenia do systemu monetarnego ogromnej świeżo wydrukowanej gotówki był wzrost cen akcji, co przełożyło się na wzrost zaufania wśród kredytodawców.

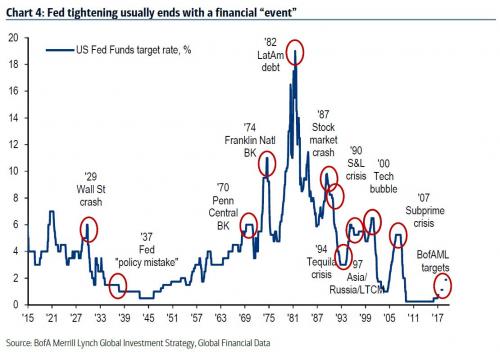

Niemniej jednak sytuacja zmieniła się razem z pierwszą podwyżką stóp procentowych przez Rezerwę Federalną. Inwestorzy oraz analitycy rynkowi nie wierzyli w to co się dzieje, ale jednak. Amerykańskie władze monetarne podwyższyły koszt pieniądza i to nie raz. Analizując historię podwyżek stóp procentowych przez najważniejszy bank centralny na świecie możemy dojść do jednego wniosku – podwyżki zostaną zatrzymane dopiero wtedy, gdy przyjdzie recesja.

Źródło: BofA Merrill Lynch Global Investment Strategy

Po niemal każdym zacieśnianiu monetarnym Rezerwy Federalnej dochodziło do recesji gospodarczej. Kolejnym, bardzo interesującym czynnikiem jest zmniejszenie luzowania ilościowego przez sam Bank Japonii oraz Europejski Bank Centralny, niemal w tym samym momencie, co FED rozpoczął zacieśnianie monetarne.

Zmiana nastawienia głównych banków centralnych na świecie przełoży się na jeszcze wolniejszy wzrost gospodarczy oraz recesję. Inwestorzy mówiący o nadciągających problemach finansowych mają rację. Powołują się na duże zadłużenie oraz bardzo drogie spółki. Niemniej jednak zapominają o dwóch rzeczach.

Po pierwsze, jeżeli wszyscy spodziewają się wyprzedaży, to według finansów behawioralnych obecna hossa powinna zostać utrzymana. Aczkolwiek tutaj też widzimy pewną zmianę. W ostatnim czasie na rynku przestały pojawiać się wstrząsające analizy mówiące o przyszłej wyprzedaży i drogich spółkach giełdowych, jest ich znacznie mniej. Być może trwa ubieranie ulicy.

Po drugie, na dzień dzisiejszy w amerykańskim systemie bankowym nie brakuje płynności. Widać to chociażby po zachowaniu stawek Libor 1M lub też spreadzie 10 i 2 letnich obligacji rentowności USA.

Źródło: Bloomberg

Powyższy wykres przedstawia spread 10 i 2 letnich obligacji amerykańskich. Linia pionowa – poziom 0. W normalnych warunkach rynkowych długoterminowy kredyt powinien być droższy niż krótkoterminowy. Jeżeli tak się nie dzieje, to mamy problem z krótkoterminową płynnością. Ponadto w najbliższej inwestorzy spodziewają się spadku stóp procentowych (widać to chociażby po zachowaniu 10-letnch obligacji). Za każdym razem, gdy spread rentowności 10 i 2 letnich amerykańskich spadł poniżej zera pojawiała się recesja.

Podsumowanie

Pomimo słabszych danych z najważniejszej gospodarki na świecie (Stany Zjednoczone) zapowiadane są kolejne podwyżki stóp procentowych. Inwestorzy zgłaszają swój sprzeciw poprzez spadającą rentowność obligacji. Jest to kolejny dowód, że polityka monetarna znalazła się na złych torach. Ponadto zmiana retoryki mediów finansowych wskazuje na „ubieranie” niedoświadczonych inwestorów. Dokładając do tego pogarszające się warunki kredytowe powinniśmy zobaczyć recesję w przeciągu dwóch lat.