Nowy tydzień złoty rozpoczyna w okolicach zamknięcia piątkowej sesji, lekko poniżej 4,20 po tym jak raporty z USA częściowo rozczarowały inwestorów, co pozwoliło na chwilowy ruch kursu EURPLN do 4,191.

Marcowy NFP wskazał na utworzenie 103 tys. nowych miejsc pracy w sektorze poza rolnictwem (wobec 198 tys. oczekiwanych), jednakże wynik za luty zrewidowano w górę do 326 tys. Wyższa od prognozowanej okazała się stopa bezrobocia (pozostając na poziomie najniższym od 17 lat 4,1% wobec 4,0% oczekiwanych), ale już średnie wynagrodzenie zgodnie z prognozami wzrosło o 2,7% r/r. Choć dane nadal wspierają jastrzębią postawę Fed, na ich publikację EURUSD zagregował wzrostem do 1,229 co wspierało spadki notowań EURPLN.

Ogólne obrazy rynków zarówno eurodolara, jak i eurozłotego nie uległy jednak większym zmianom, co może oznaczać, że dotychczasowe czynniki wpływające na nastroje pozostają niezmienione. W ostatnich dniach wpływ na notowania na krajowym rynku walutowym miały zarówno czynniki globalne (utrzymujące się obawy o narastanie konfliktu handlowego pomiędzy USA a Chinami) oraz dane krajowe, w tym szczególnie niespodziewanie mocno negatywne wyniki dla marcowej inflacji CPI. Donald Trump zaskakuje rynki coraz to ciekawszymi pomysłami, m.in. zastanawiając się, czy nie zwiększyć jeszcze ceł na dobra importowane z Chin. Pekin nie pozostaje dłużny oświadczając, że będą się przeciwstawiać protekcjonizmowi USA „do końca i za wszelką cenę”. Chociaż obydwa mocarstwa nie chcą wojny handlowej to wyraźnie widać, że są gotowe do walki. Dalsza eskalacja konfliktu może przyczynić się do powrotu awersji do bardziej ryzykownych aktywów, co negatywnie wpłynęłoby na notowania złotego i innych walut EM.

W ocenie Benoit Coeure z zarządu Europejskiego Banku Centralnego spadki cen akcji w odpowiedzi na ogłoszenie przez USA ceł na stal i aluminium, a także dominująca niepewność, co do skali działań odwetowych, już przyczyniły się do zacieśnienia warunków finansowych. To niepokojąca ocena z punktu widzenia polityki monetarnej EBC, który obecnie pozostaje mocno gołębi na tle komentarzy płynący od członków amerykańskiej Rezerwy Federalnej. W tym tygodniu FOMC opublikuje protokół z ostatniego posiedzenia decyzyjnego. Mając w pamięci, że choć w marcu mediana prognozy na ten rok pozostała tylko na trzech podwyżkach, liczba członków FOMC przewidujących cztery podwyżki podwoiła się do sześciu (brakowało więc tylko jednego głosu, aby przesunąć średnie oczekiwania na cztery podwyżki), można spodziewać się bardzo jastrzębiego wydźwięku protokołu.

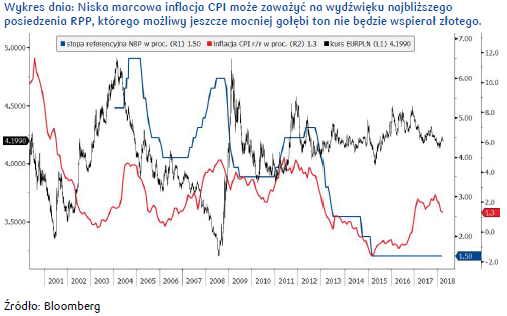

Krajowe dane inflacyjne za marzec rozbudziły zaś obawy, że w lipcowej projekcji NBP prognoza inflacji może zostać ponownie obniżona, co zwiększy pewność RPP, że stopy procentowe powinny pozostać niezmienione nie tylko w tym roku, ale także w 2019. W tym tygodniu RPP dyskutować będzie o bieżącej polityce monetarnej i można oczekiwać, że po tak słabych danych inflacyjnych już mocno gołębi ton ostatnich wypowiedzi prezesa A. Glapińskiego może zostać jeszcze nasilony.

W poniedziałek handel na krajowym rynku walutowym nie powinien przynieść większych niespodzianek. Kalendarz lokalny nie zawiera żadnych ważnych publikacji. Na świecie zaś już o 8:00 opublikowane zostaną dane handlu zagranicznym Niemiec, ale nie powinny one istotnie zmienić nastrojów rynkowych. W perspektywie tygodnia złoty może jednak nieznacznie osłabić się.  Autor / Źródło: Joanna Bachert / PKO Bank Polski

Autor / Źródło: Joanna Bachert / PKO Bank Polski