- Od 2014 r. skup aktywów i ukierunkowane dłuższe operacje refinansujące (TLTRO) to dwa główne elementy luzowania ilościowego (QE) w strefie euro. Skup aktywów przez EBC doprowadził do znacznej kompresji spreadów terminowych, złagodzenia warunków finansowania w celu podniesienia inflacji do celu stabilności cen. TLTRO uzupełniły skup aktywów, zapewniając tanią płynność sektorowi bankowemu, a tym samym wzmacniając kanał pożyczkowy polityki pieniężnej, zwłaszcza w czasie kryzysu Covid-19. Jednak TLTRO odegrały drugorzędną rolę za programami skupu aktywów animujących rynek (APP i PEPP).

- Teraz stopniowe zmniejszanie utrzymywania aktywów w ramach strategii zacieśniania ilościowego (QT) EBC przeniesie punkt ciężkości na wycofanie finansowania TLTRO, co usunie większość ogólnosystemowej nadwyżki płynności. Allianz Trade oczekuje, że spłata i umorzenie TLTRO przyczynią się do około trzech czwartych redukcji bilansu EBC do połowy 2024 r. w związku ze stosunkowo powolnym wycofywaniem się ze skupu aktywów.

- Zakończenie finansowania TLTRO będzie miało znaczący wpływ zarówno na kredyty bankowe, jak i na rynki kapitałowe. Z jednej strony wycofanie nadwyżki płynności zwiększy płynność rynku poprzez uwolnienie zabezpieczeń; pomoże to zawęzić spready asset swap, będące miarą niedoboru zabezpieczeń, co ułatwia animację rynku na rynkach opartych na kwotowaniach, takich jak obligacje rządowe i korporacyjne. Z drugiej strony Allianz Trade szacuje, że usunięcie TLTRO jako taniego źródła finansowania dla banków wzmocni obecny spadek dynamiki kredytów (r/r) średnio o około 1,4 pp miesięcznie. W przypadku rynków kapitałowych spodziewamy się istotnego wpływu na wycenę korporacyjnego ryzyka kredytowego, przy czym segmenty zarówno o ratingu inwestycyjnym, jak i o wysokiej rentowności wzrosną odpowiednio o +10-15 punktów bazowych i +40-50 punktów bazowych.

- Jeżeli inflacja utrzyma się na wyższym poziomie przez dłuższy czas, EBC może zostać zmuszony do dalszego zaostrzenia polityki pieniężnej, w tym poprzez zmniejszenie posiadanych aktywów powyżej stopy amortyzacji; mogłoby to zintensyfikować efekty. Chociaż oczekuje się, że EBC zwiększy tempo wycofywania aktywów pasywnych, proaktywna redukcja bilansu wydaje się mało prawdopodobna ze względu na jej znacząco zakłócający wpływ na dynamikę rynku; na przykład uwolnienie zabezpieczeń przez bardziej wrażliwe rządy i przedsiębiorstwa ze strefy euro może pobudzić rozszerzenie spreadu i zwiększyć ryzyko fragmentacji w czasie dalszego zacieśniania polityki monetarnej.

TLTRO: Nieopowiedziana historia luzowania ilościowego

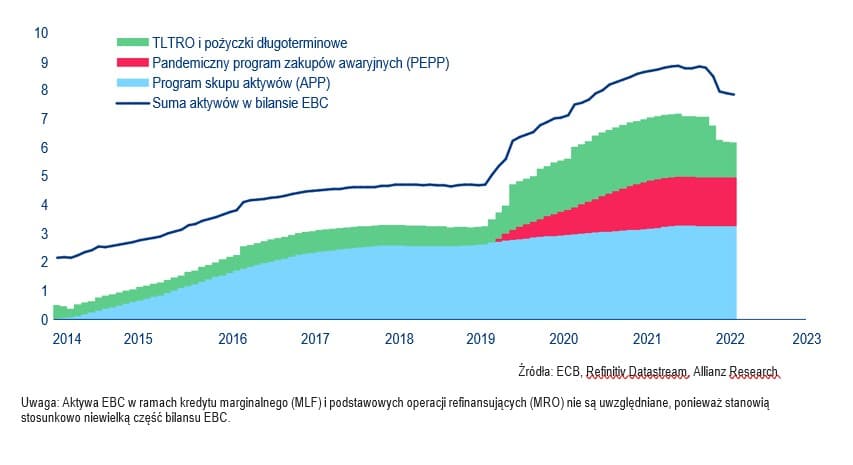

Od 2014 r. zarówno skup aktywów, jak i ukierunkowane dłuższe operacje refinansujące (TLTRO) są filarami luzowania ilościowego (QE) w strefie euro. W szczytowym momencie w 2021 r. bilans EBC osiągnął prawie 9 bln euro, z czego ponad połowę (5 bln euro) stanowiły programy skupu aktywów (APP) i pandemiczny program zakupów awaryjnych (PEPP). Skup aktywów przez EBC doprowadził do znacznej kompresji spreadów terminowych, złagodzenia warunków finansowania w celu podniesienia inflacji do celu EBC w zakresie stabilności cen. Jednak jedna czwarta wzrostu bilansu była spowodowana mniej znaczącą operacją rynkową: aukcjami TLTRO, które oferowały bankom finansowanie długoterminowe (do trzech lat) po korzystnych stawkach pod warunkiem utrzymania akcji kredytowej dla gospodarki realnej poprzez kredyty korporacyjne i kredyty konsumenckie.

Aby uzyskać dostęp do tego finansowania, banki musiały zastawić EBC zabezpieczenie w postaci kwalifikowanych papierów wartościowych i wykorzystać środki na udzielanie kredytów przedsiębiorstwom niefinansowym. Pierwsza seria została ogłoszona w czerwcu 2014 r., następnie TLTRO-II w marcu 2016 r. i TLTRO-III w marcu 2019 r. TLTRO-III zakończyło się w II kwartale 2021 r. i będzie w całości spłacane do połowy 2024 r.

Podczas pandemii Covid-19 nowa seria TLTRO odegrała kluczową rolę w zapewnieniu taniej płynności sektorowi bankowemu, przyczyniając się do wzrostu akcji kredytowej dla przedsiębiorstw niefinansowych o 1,2 pp (prawie trzykrotnie więcej niż w poprzednich operacjach). Ponowna kalibracja warunków TLTRO przez EBC na początku pandemii, wraz z powiększonym zestawem aktywów kwalifikowanych, które można było zastawić jako zabezpieczenie, znacznie zwiększyła zainteresowanie TLTRO.

W rezultacie nierozliczony wolumen TLTRO osiągnął prawie 2,2 bln EUR (1% wszystkich aktywów bankowych i 20% całkowitej płynności systemu euro) do połowy 2021 r. Ten rozszerzony dostęp do taniego pieniądza banku centralnego pomógł zapobiec niepożądanemu kryzysowi kredytowemu, który mógł doprowadzić do poważnej i przedłużającej się recesji. Biorąc pod uwagę wykorzystanie zabezpieczeń dostępu do finansowania TLTRO, około 30% do 40% finansowania opartego na TLTRO było bezpośrednio związane z działalnością kredytową (banki „recyklingowały” nowe kredyty, zastawiając je jako zabezpieczenie finansowania) (Wykresy 1 i 2).

Wykres 1: Aktywa bilansowe EBC (2014-22, bln EUR)

Wykres 2: Wykorzystanie zabezpieczeń w EBC (bln EUR) (zmiana od grudnia 2019 r.)

Handlowe kredyty korporacyjne również znacznie skorzystały na środowisku nadwyżki płynności. Utrzymując rynkowe ryzyko kredytowe na akceptowalnym poziomie, borykające się z trudnościami przedsiębiorstwa mogłyby uzyskać dostęp do finansowania po niższych średnich kosztach, co spowodowałoby zaspokojenie przyszłych potrzeb finansowych i wydłużenie średniego terminu zapadalności profili dłużnych będących przedmiotem obrotu i niebędących przedmiotem obrotu (Wykres 3).

Wykres 3: Emisja kredytów korporacyjnych w EUR

Autorzy: Allianz Research