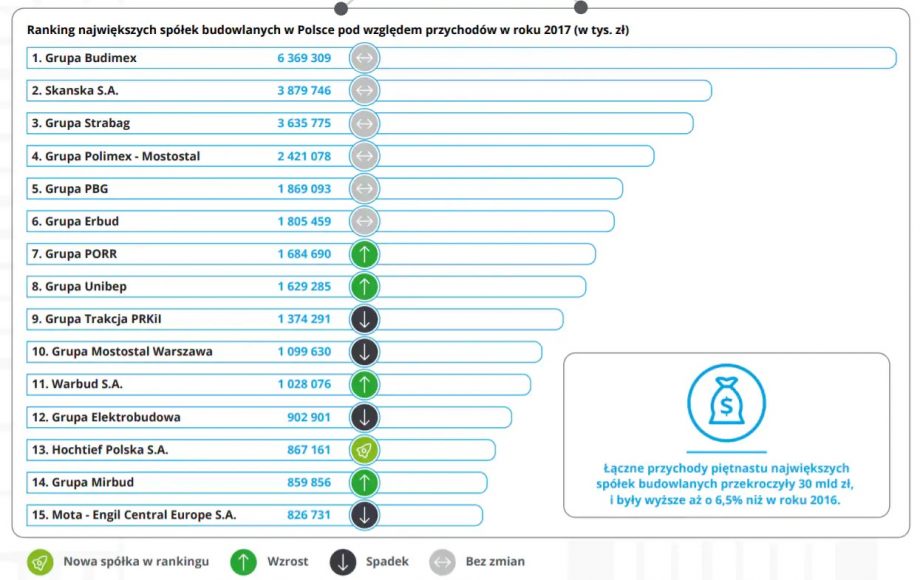

W ubiegłym roku przychody największych spółek budowlanych osiągnęły jeden z najwyższych wyników w ostatnich latach, przekraczając ponad 30 mld zł. To wzrost o 6,5 proc. w porównaniu z 2016 r.

Duże projekty infrastrukturalne oraz budownictwo komercyjne (obiekty handlowe, przemysłowe oraz budowa mieszkań), zagwarantowały firmom budowlanym w 2017 i 2018 r. wzrost przychodów. Jak jednak prognozują eksperci Deloitte, autorzy raportu „Polskie spółki budowlane 2018 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży” rosnące koszty wykonawstwa i materiałów budowlanych powodują, że dobra passa właśnie się kończy. Marże realizowanych projektów są i będą pod silną presją w kolejnych okresach, co dostrzegają także inwestorzy. W okresie styczeń – wrzesień 2018 r. indeks WIG Budownictwo zanotował ponad 20 proc. spadek.

W 2017 r. poziom wartości rynku budowlanego był najwyższy od sześciu lat, kiedy branża kończyła projekty związane z przygotowaniami do EURO 2012. W największych aglomeracjach miejskich sprzedano prawie 73 tys. mieszkań, czyli o ponad 10 tys. więcej niż w 2016 r. Pierwszy raz od czterech lat popyt na mieszkania był wyższy od podaży. Wpływ na to miały niskie stopy procentowe, wzrost PKB, spadające bezrobocie i rosnące wynagrodzenia.

– Paradoksalnie duża liczba zleceń, zwłaszcza na rynku projektów publicznych, nie przełożyła się na zwiększenie rentowności i poprawę wyników spółek budowlanych. To przede wszystkim skutek rosnących kosztów pracy i materiałów. W przyszłość z największym niepokojem patrzą teraz spółki realizujące projekty infrastrukturalne, w których inwestorem jest strona publiczna. Z uwagi na obecne regulacje w prawie zamówień publicznych przedstawiciele strony publicznej z ostrożnością podchodzą do kwestii ewentualnej waloryzacji wzrostu kosztów w umowach. Niemniej inwestorzy publiczni w coraz większym stopniu dostrzegają problem niedopasowania poziomu aktualnych ofert (składanych kosztorysów) do budżetów inwestorskich, co znajduje odzwierciedlenie m.in. w szeregu anulowanych przetargów w tym roku z uwagi na zbyt wysokie oferty firm wykonawczych, znacznie przekraczające zarezerwowane kwoty po stronie publicznej – mówi Maciej Krasoń, Partner, Lider Zespołu nieruchomości i budownictwa Deloitte w Polsce i Europie Środkowej. – Na kondycję finansową i płynność spółek budowlanych wpłynie planowany na lata 2019 – 2020 szczyt inwestycyjny w projektach drogowych i kolejowych. Będzie on sporym wyzwaniem w sytuacji rosnących kosztów i niedostatecznych mechanizmów waloryzacyjnych wartości kontraktów – dodaje Maciej Krasoń.

Najlepsi nadal na szczycie

W swoim raporcie eksperci Deloitte skupili się na piętnastu największych spółkach na polskim rynku. Kolejny rok z rzędu na podium znalazły się te same podmioty. Podobnie jak w 2016 r. najlepszy wynik uzyskała Grupa Budimex, jej przychody powiększyły się w 2017 r. o 14,3 proc. i wyniosły prawie 6,4 mld zł. Swój wynik o 2 proc. poprawiła także Skanska z przychodami na poziomie 3,9 mld zł. Na trzecim miejscu znalazła się ponownie Grupa Strabag. Przychody austriackiej spółki wyniosły 3,6 mld zł i były wyższe w porównaniu z 2016 r. o 6,2 proc. Istotny wzrost przychodów zanotowały również Grupa Porr (wzrost o ponad 580 mln r/r) oraz Grupa Unibep (wzrost o 380 mln r/r). Nieco gorzej poradziły sobie Mostostal Warszawa (spadek o 303 mln zł) i Grupa Polimex-Mostostal S.A. (spadek o 247 mln zł). Mniejszy spadek przychodów, bo o 118 mln zł, ma Grupa PBG S.A. Po rocznej przerwie do rankingu wrócił Hochtief Polska S.A. Przychody spółki za 2017 rok wyniosły 867 mln zł i wzrosły w porównaniu do ubiegłego roku o ponad 288 mln zł.

Większy przychód, mniejszy zysk

Powyższe, lepsze wyniki, nie przełożyły się jednak na poprawę rentowności największych spółek budowlanych. Średnia marża na sprzedaży dla trzynastu spółek (niektóre spółki nie udostępniły swoich danych w tym zakresie) spadła z poziomu 8,3 proc. w 2016 r. do poziomu 7,95 proc. w 2017 r. Jeszcze większy spadek zanotowała w analogicznym okresie marża netto – z poziomu 6,5 proc. do poziomu 1,9 proc. – Przy jednoczesnym wzroście przychodów jest to oznaka, że mamy do czynienia z istotnym pogorszeniem rentowności realizowanych projektów. Powodem takiej sytuacji są nie tylko coraz wyższe koszty zatrudnienia pracowników i podwykonawców, ale również istotny wzrost kosztów materiałów budowlanych. Rok 2018 to umocnienie tego trendu, co już znalazło odzwierciedlenie w opublikowanych wynikach półrocznych spółek budowlanych notowanych na Warszawskiej Giełdzie Papierów Wartościowych – mówi Łukasz Michorowski, Dyrektor w Dziale Audytu, ekspert usług doradczych dla sektora budowlanego i nieruchomości, Deloitte.

WIG Budownictwo w górę… i w dół

Aż dziewięć z piętnastu spółek uwzględnionych w rankingu Deloitte, było notowanych na Giełdzie Papierów Wartościowych w Warszawie. Ich łączna wartość rynkowa wyniosła pod koniec ubiegłego roku 8 mld zł. To spadek rok do roku o 1,5 mld zł. Dobra kondycja gospodarki, wzrost w pierwszym półroczu sprzedanej produkcji i tempo ogłaszania dużych przetargów infrastrukturalnych były widoczne na giełdzie w pierwszych miesiącach 2017 r. W pierwszym kwartale ubiegłego roku indeks WIG Budownictwo odnotował ponad 20 proc. wzrost. Ten trend odwrócił się w drugiej połowie 2017 r. Nastroje inwestorów ostudziły niższe od oczekiwanych wyniki spółek budowlanych. W tym roku mieliśmy do czynienia z dalszym trendem spadkowym. Na podstawie danych finansowych z czerwca br. łączna kapitalizacja badanych spółek spadła w ciągu 6 miesięcy aż o 38 proc. – Spółki budowlane są pod silną presją rynku. Z jednej strony największe firmy mierzą się z coraz większymi kosztami realizacji kontraktów, z drugiej w główne fazy realizacyjne wchodzą właśnie kontrakty wygrane w latach 2015 – 2016. Z uwagi na wysoki poziom konkurencyjności na ówczesnym rynku, projekty te mają bardzo agresywne założenia odnośnie poziomu kosztów realizacji i zyskowności – mówi Paweł Sadowski, Dyrektor w Dziale Doradztwa Finansowego Deloitte.

Ratunkiem rynki zagraniczne

By uciec przed pogarszającą się sytuacją na polskim rynku budowlanym coraz więcej przedsiębiorców rozważa dywersyfikację działalności i szuka potencjalnych klientów zagranicą. W dłuższej perspektywie i po wykorzystaniu funduszy europejskich przekazanych na lata 2014 – 2020, wyjście poza rodzimy rynek, może się okazać kluczowe dla działalności wielu spółek. Już teraz można zaobserwować szczególne zainteresowanie rynkami skandynawskimi i krajami graniczącymi z Polską, w tym rynkami wschodnimi. Barierą są jednak wysokie koszty prowadzenia działalności na rynkach Europy Zachodniej i konieczność zbudowania kompetencji, umożliwiających skuteczne konkurowanie z tamtejszymi firmami. W rezultacie nadal wartość sprzedaży osiągana poza granicami jest relatywnie niska. Średnie przychody największych spółek generowane z tego tytułu były w 2017 r. niższe o około 5 mln od tych z 2016 r. Największe przychody w tym obszarze odnotowała Grupa Polimex-Mostostal – 546 mln zł, tym samym poprawiła wynik z 2016 r. o 11,7 proc. Eksperci Deloitte przewidują, że im bliżej zakończenia projektów finansowanych z unijnych środków, tym częściej duże spółki budowlane, będą szukać źródeł przychodów na rynkach poza Polską.

Pewna praca w budownictwie

Od początku 2018 r. w branży budowlanej rośnie poziom aktywności zawodowej i zatrudnienia. W pierwszym kwartale przeciętne zatrudnienie było większe o 4,5 proc. w porównaniu z analogicznym okresem 2017 r. Dla porównania przeciętne zatrudnienie w Polsce wzrosło o 2,8 proc. Średnie miesięczne wynagrodzenie było wyższe niż przed rokiem o 6,2 proc. W budownictwie wynagrodzenie brutto było rok do roku wyższe o 7,6 proc. Szybciej rosnące płace w branży budowlanej w stosunku do ogólnego ich wzrostu w gospodarce potwierdzają problemy tego sektora z zatrudnieniem wykwalifikowanych pracowników. – Aż 18 proc. przedsiębiorców planowało wzrost zatrudnienia w III kwartale tego roku. Rosnąca liczba realizowanych inwestycji sprawia, że pracodawcy w sektorze budowlanym wciąż rozglądają się za pracownikami z odpowiednimi kompetencjami. Z drugiej strony, brak dostępności wykwalifikowanej kadry oraz wzrost ogólnych kosztów realizacji może przełożyć się na wzrost poziomu innowacji w sektorze, których celem będzie zwiększenie efektywności realizowanych projektów – podkreśla Paweł Sadowski.