Krajowe dane o produkcji przemysłowej i budowlanej oraz sprzedaży detalicznej za wrzesień pozwolą ostatecznie zweryfikować szacunki dynamiki PKB w 3q17 (odczyt flash w połowie listopada). Roczna dynamika wszystkich trzech wskaźników obniży się za sprawą negatywnego efektu kalendarzowego, przy czym nasze prognozy dla produkcji budowlanej i sprzedaży detalicznej są powyżej konsensusu (szczegóły w kalendarzu). W cieniu danych o produkcji będzie krajowa inflacja PPI za wrzesień (nasza prognoza wskazuje na wyraźny wzrost do 3,4% r/r wobec konsensusu, który zakłada stabilizację na 3,0% r/r).

Przegląd wydarzeń:

Dziś rozpoczął się 19. Zjazd KPCh, na którym Xi Jinping nakreślił kluczowe priorytety partii na najbliższe 5 lat: otwartość na inwestycje zagraniczne, reformę przedsiębiorstw państwowych, wzmocnienie regulacji sektora finansowego oraz lepszą koordynację polityki pieniężnej i fiskalnej.

Presja płacowa utrzymuje się

Dynamika zatrudnienia w sektorze przedsiębiorstw we wrześniu obniżyła się do 4,5% r/r (PKO: 4,6%; konsensus: 4,5%), a wzrost płac do 6,0% r/r (wobec 6,6% w sierpniu; PKO i konsensus: 6,3%). Dynamika realnego funduszu płac obniżyła się do 8,4% r/r (z 9,6% r/r sierpniu). Szczegóły danych poznamy w Biuletynie Statystycznym (24 października). Wstępnie oceniamy, że nieco niższa dynamika płac we wrześniu może odzwierciedlać przesunięcia wypłat w górnictwie, a trend wzrostowy płac nadal przyspiesza.

W całym 3q17 zatrudnienie w sektorze przedsiębiorstw wzrosło o 4,5% r/r (bez zmian wobec 2q17), a płace o 5,8% r/r (wobec 5,2% r/r w 2q17). Tym samym realny fundusz płac przyspieszył do 8,6% r/r (z 7,9% r/r w 2q17) wspierając wzrost konsumpcji w 3q17. Wybiegając w przyszłość wydaje się, że dotychczas obserwowane trendy na rynku pracy będą kontynuowane: dynamika zatrudnienia będzie się obniżać (w okresie wakacyjnym mogła być przejściowo zawyżona przez efekty statystyczne – więcej zatrudnionych na (tańsze) umowy o pracę do prac sezonowych niż na umowy zlecenia), spadek stopy bezrobocia będzie wyhamowywać, aktywność zawodowa powinna jeszcze rosnąć (możliwe zmniejszanie się efektu „zniechęcenia” – czyli pozostawania poza rynkiem pracy) osób w wieku produkcyjnym.

Mimo łagodzącego wpływu niektórych czynników podażowych (migracje) na napięcia na rynku pracy nadal oceniamy, że wzrost płac przyspieszy i na koniec roku przekroczy 7%. Z punktu widzenia scenariusza stóp procentowych NBP, dane są neutralne. Większość członków RPP jest przekonana o tym, że inflacja w średnim terminie jest pod kontrolą. W naszej ocenie, wysoki komfort RPP będzie w coraz większym stopniu zakłócany przez dojście rynku pracy „do ściany” oraz coraz mocniejsze sygnały transmisji wyższych kosztów pracy na ceny sprzedawanych przez firmy towarów i usług. Stąd nadal oczekujemy, że RPP zdecyduje się na pierwszą podwyżkę stóp pod koniec 2018 r.

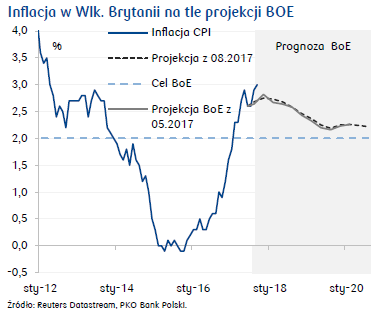

Inflacja CPI w Wielkiej Brytanii wzrosła we wrześniu do 3,0% r/r z 2,9% (najwyżej od kwietnia 2012 r.), za sprawą efektów osłabienia GBP i cen żywności. Inflacja przekracza cel BoE o 1pp. Według szefa BoE, M. Carneya, pierwsza od 10 lat podwyżka stóp procentowych w Wielkiej Brytanii jest prawdopodobnaw tym roku. W naszej ocenie może do niej dojść już 2 listopada, kiedy zostanie opublikowana nowa projekcja BoE z podniesioną ścieżką inflacji.

Indeks ZEW dla Niemiec wzrósł w październiku do 17,6 pkt. z 17 pkt. (konsensus 20 pkt., długookresowa średnia 23,8 pkt.). Pomimo znacznej aprecjacji EUR w tym roku i oczekiwanej redukcji QE, większość niemieckich analityków i inwestorów spodziewa się dalszej poprawy koniunktury.

Ostateczne dane potwierdziły, że inflacja HICP w strefie euro ustabilizowała się we wrześniu na poziomie 1,5% r/r, a inflacja bazowa spadła do 1,1% r/r z 1,2% r/r. Wobec solidnego wzrostu PKB, przejściowe obniżenie inflacji nie jest argumentem przeciwko decyzji EBC o redukcji skali QE od stycznia 2018 r.

Produkcja przemysłowa w USA wzrosła we wrześniu o 0,3% m/m (vs. -0,7% m/m w sierpniu). Wrześniowy odczyt znajdował się wciąż pod negatywnym wpływem czynników pogodowych, wobec czego dopiero październik przyniesie wyraźne odbicie produkcji.

Źródło: PKO Bank Polski