Podczas gdy cykl gospodarczy w Stanach Zjednoczonych stopniowo dojrzewa, wielu zaczyna zadawać sobie pytanie o to, kiedy i w jaki sposób cykl się zakończy. Stephen Dover kierujący naszym zespołem ds. akcji uważa, że inwestorzy niewątpliwie powinni być odpowiednio przygotowani, ale jednocześnie nie dostrzega ryzyka recesji w najbliższej przyszłości.

Choć nie sądzimy, by długość ekspansji gospodarczej sama w sobie powinna niepokoić inwestorów, jedno z pytań, które w ostatnim czasie słyszymy najczęściej, brzmi: „Kiedy nastąpi kolejna recesja?”.

Nie próbujemy przewidzieć recesji ani momentu, w którym się rozpocznie, jednak nie mamy wątpliwości co do tego, że zbliżamy się do końca bardzo długiego cyklu gospodarczego. Fluktuacje cyklu gospodarczego przynoszą na zmianę okresy ekspansji i spowolnienia, a każdy z nich ma własną odmienną charakterystykę. Szczytowy punkt cyklu to czas maksymalnej wydajności gospodarki, której zwykle towarzyszą pewne dysproporcje wymagające korekty. Kolejny etap to spowolnienie, po którym następują rynkowe spadki lub recesja.

W przeszłości, gdy gospodarka Stanów Zjednoczonych była oparta na produkcji, recesja rozpoczynała się, gdy poziomy zapasów stawały się zbyt wysokie. Przez 20 ostatnich lat w miarę przesuwania się środka ciężkości amerykańskiej gospodarki w kierunku usług ta zależność przestała być aktualna. Nie sądzę zatem, byśmy mogli uznać recesję za nieuchronną tylko dlatego, że trwająca obecnie ekspansja jest dłuższa od podobnych okresów w przeszłości.

Faza ekspansji w bieżącym cyklu gospodarczym w Stanach Zjednoczonych rzeczywiście jest znacznie dłuższa niż miało to zwykle miejsce w przeszłości — od ostatniego poziomu odbicia zanotowanego w 2009 r. minęło już ponad 10 lat. Rekord w długości ekspansji ekonomicznej należy jednak do Australii, gdzie ten etap trwa już ponad 20 lat.

Obecnie nie wygląda na to, by recesja miała rozpocząć się w ciągu najbliższego roku czy dwóch lat, zatem spodziewamy się dalszej ekspansji w Stanach Zjednoczonych. Niemniej jednak inwestorzy z pewnością powinni, według nas, być przygotowani na zmianę fazy cyklu.

Pozycjonowanie portfela akcji pod kątem końcowych etapów cyklu gospodarczego

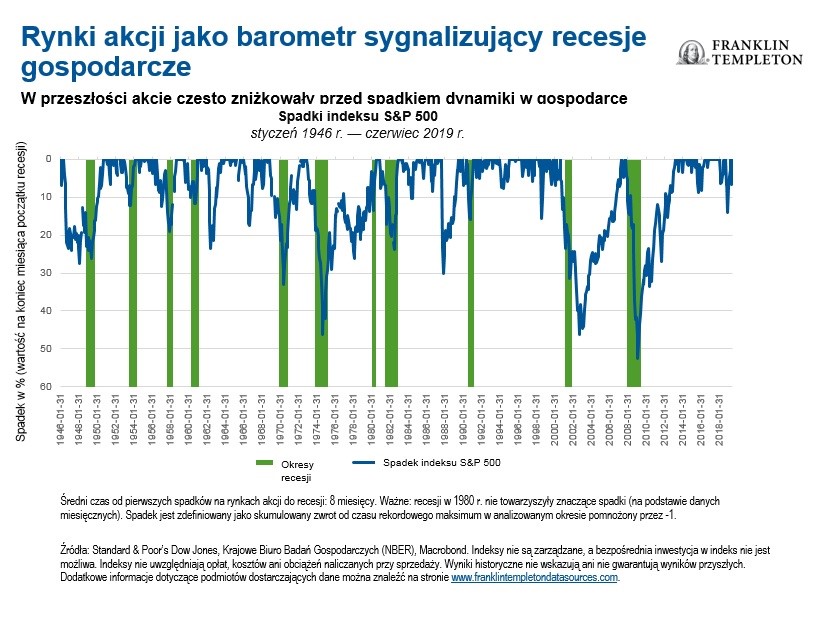

Rynki wschodzące zwykle z wyprzedzeniem sygnalizują początek recesji. W obawie przed spadkową fazą cyklu gospodarczego uczestnicy rynków zaczynają korygować swoje oczekiwania, co znajduje odbicie w niższych kursach akcji. Według naszych analiz od pierwszych spadków kursów akcji do początku recesji mija średnio osiem miesięcy.

Mogą jednak pojawiać się także fałszywe sygnały. Oczywiście spadki na rynkach akcji nie zawsze prowadzą do recesji; co istotne, recesja w 1980 r. nie była z kolei poprzedzona żadną znaczącą dekoniunkturą na rynku akcji.

Wyróżniające się sektory

Nasze podejście do zarządzania inwestycjami pod koniec cyklu gospodarczego pod wieloma względami jest podobne do naszego standardowego podejścia inwestycyjnego. Niezmiennie koncentrujemy się na budowaniu portfeli, które będą mogły skorzystać na wieloletnim sekularnym wzroście lub innowacjach.

Przyjmujemy długoterminową perspektywę i na podstawie prowadzonych przez nas indywidualnych analiz typujemy spółki, które mają dominujące na rynku marki lub franczyzy, wysokiej jakości zarządy, solidne zwroty finansowe i historię zrównoważonych wyników.

W obecnych warunkach zarządzający naszymi portfelami inwestycyjnymi generalnie unikają mocno zadłużonych spółek, koncentrując się na spółkach, które generują solidne przepływy pieniężne.

Należy także zauważyć, że różne sektory zwykle reagują na recesję w różny sposób. Sektory dóbr konsumpcyjnych pierwszej potrzeby, ochrony zdrowia, energetyki, materiałów i usług komunalnych często w przeszłości radziły sobie lepiej niż szeroki rynek w okresach spadków, ponieważ zapotrzebowanie na ich ofertę jest względnie mało elastyczne. Przykładowo, w okresie recesji konsumenci mogą ograniczać wydatki w takich obszarach, jak rozrywka czy podróże, ale raczej nie oszczędzają na paście do zębów czy prądzie elektrycznym.

Globalna dywersyfikacja

Według większości przeprowadzonych analiz Stany Zjednoczone znajdują się obecnie na późniejszym etapie cyklu gospodarczego niż inne kraje, zatem uważnie obserwujemy możliwości w innych częściach świata pod kątem ewentualnej dywersyfikacji naszych portfeli.

Europejskie rynki zwykle radzą sobie dobrze pod koniec cyklu w związku z dużą ekspozycją na wrażliwe na zmiany inflacji i stóp procentowych sektory, takie jak surowce czy finanse, które osiągają lepsze wyniki w warunkach rosnących cen i stóp procentowych.

Zyski przedsiębiorstw europejskich są znacznie niższe w porównaniu z zyskami spółek ze Stanów Zjednoczonych, ale jednocześnie wyceny akcji spółek z Europy są zaniżone na tle danych historycznych, co oferuje potencjał do wzrostu zysków i wskaźników wyceny wraz z normalizacją polityki.

Akcje selekcjonowane według kryterium wartości często zyskują na atrakcyjności w okresie recesji

Zmienność na rynkach światowych oscyluje obecnie w okolicach normalnych poziomów, co postrzegamy jako źródło możliwości. Inwestorzy koncentrujący się na wartości poszukują niedoszacowanych akcji, a takich dysproporcji nie ma zbyt wiele w warunkach niskiej zmienności. Gdy jednak inwestorzy wycofują z rynku swoje pieniądze, zwykle robią to w sposób dość bezkrytyczny. Bezkrytyczne wyprzedaże często prowadzą do wypaczonej wyceny akcji w stosunku do ich fundamentów. Inwestorzy koncentrujący się na wartości poszukują okazji do wykorzystania takich cenowych dysproporcji, gdy zmienność rośnie.

Dlatego uważamy, że zarówno styl inwestycyjny oparty na wzroście, jak i styl oparty na wartości może być odpowiednio pozycjonowany pod kątem zakładanych przez nas ostrożnie optymistycznych scenariuszy. Nasze prognozy dla wzrostu zysków spółek są optymistyczne, podobnie jak prognozy dla światowego wzrostu gospodarczego w 2019 r.

Należy ponownie skupić się na selekcji akcji

Uważam, że w ciągu ostatnich kilku lat wielu inwestorów działających na rynkach akcji nieco przesadnie koncentrowało się na niewłaściwych sprawach.

Inwestorzy kupujący akcje zwykle oceniają interesujące ich spółki na podstawie zysków. Ostatnich dziesięć lat poluzowanej polityki pieniężnej banków centralnych sprawiło jednak, że wielu inwestorów zaczęło skupiać się w większym stopniu na czynnikach makroekonomicznych niż na szczegółowej analizie indywidualnej. Uważamy, że inwestorzy powinni ponownie zacząć przyglądać się różnicom pomiędzy akcjami poszczególnych spółek i nie koncentrować się nadmiernie na działaniach banków centralnych, w tym, w szczególności, Rezerwy Federalnej Stanów Zjednoczonych.

Wprawdzie nie dostrzegamy ryzyka recesji w najbliższej przyszłości, jednak nie oznacza to, że liczymy na niekończące się wzrosty kursów akcji. Zmienność i sporadyczne spadki lub korekty to nieodzowne elementy solidnej hossy. Ostatecznie i tak koncentrujemy się na spółkach, które generują strumienie zysków odpowiednio wysokiej jakości.