Zjazd zdolności kredytowej Polaków. Na jakie mieszkanie na kredyt może sobie pozwolić średnio zarabiająca rodzina?

Drastyczny wzrost stóp procentowych NBP przekłada się na coraz większe raty kredytów, ale także drastycznie uderza w zdolność kredytową tych, którzy dopiero starają się o finansowanie z banku. Spadek ich możliwości w tym zakresie jest bardzo duży. Z danych analityków wynika, że w porównaniu do jesieni zeszłego roku, zanim stopy procentowe zaczęły rosnąć, zdolność kredytowa średnio zarabiającej rodziny z dzieckiem zmniejszyła się aż o ponad połowę. Jeszcze w zeszłym roku przeciętna rodzina z Warszawy mogła sobie pozwolić na zakup na kredyt nawet 140 m2 mieszkania. Dziś jest to niewiele ponad 50 mkw. Kwotowo modelowi kredytobiorcy z jednym dzieckiem mogą liczyć na kredyt mniejszy o 600 – 700 tys. zł niż rok temu.

Sprawie przyjrzeli się analitycy PKO BP. Wzrost kosztów kredytowania w pierwszym kwartale roku wyraźnie przełożył się na spadek akcji kredytowej. W lutym liczba wniosków kredytowych spadła aż o 36,3% r/r, a w marcu o 5,9% r/r. Eksperci nie mają jednak wątpliwości, że lepsze wyniki marcowe, to nie efekt odbicia, i że w związku z kolejnymi wzrostami stóp procentowych, liczba i wartość nowych wniosków kredytowych będzie mocno spadać w porównaniu do rekordowego roku 2021.

Zdolność kredytowa modelowej rodziny

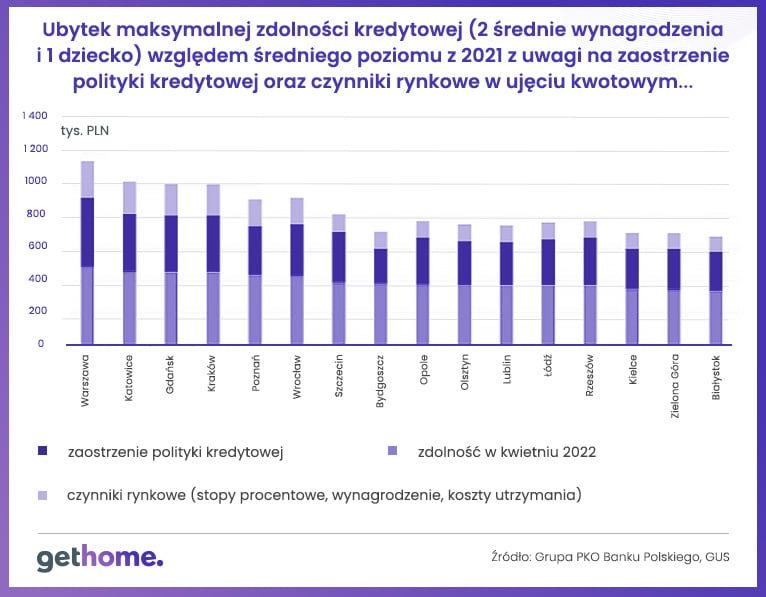

Analitycy PKO BP porównali zdolność kredytową średnio zarabiającej rodziny z jednym dzieckiem z czasów przed podwyżkami stóp procentowych, a więc do jesieni zeszłego roku, oraz obecnie. Eksperci zbadali zdolność kredytową modelowej rodziny w poszczególnych miastach wojewódzkich przyjmując, że jej dochód to dwukrotność przeciętnego wynagrodzenia dla danego miasta. Zdolność kredytową wyliczono dla umowy na 25 lat.

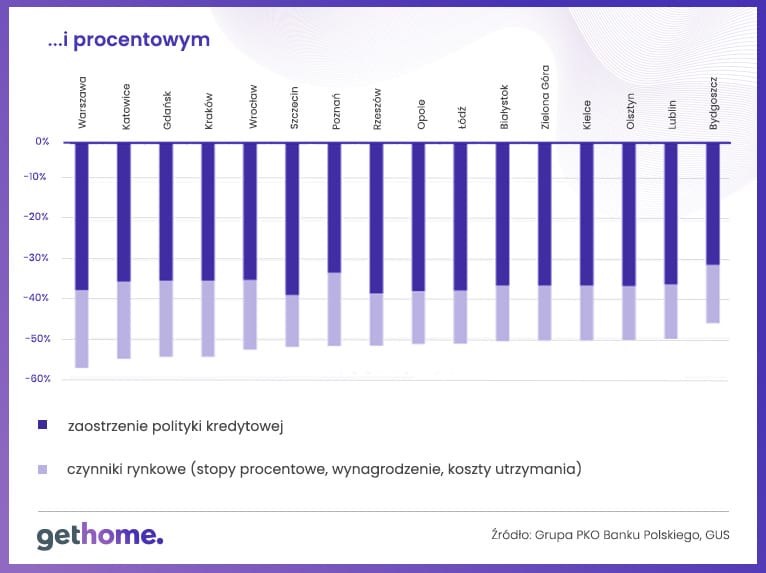

Porównanie pokazuje zdolność kredytową modelowej rodziny w kwietniu 2022 względem średniego poziomu z roku zeszłego. Wnioski są ponure dla kredytobiorców. Zdolność kredytowa zmniejszyła się, aż o ponad połowę w porównaniu do minionych 12 miesięcy, z czego w 2/3 odpowiada za to wzrost stóp procentowych, a w 1/3 rekomendowane bankom przez KNF zasady wyliczania tejże zdolności.

Z danych banku wynika, że kwotowo największy kredyt mogą uzyskać mieszkańcy Warszawy. Modelowa, średnio zarabiająca rodzina z dzieckiem, gdyby obecnie złożyła wniosek kredytowy, może liczyć na nieco ponad 400 tys. zł. Z danych ekspertów PKO BP wynika jednak, że jeszcze w zeszłym roku miałaby szansę na ponad 1,1 mln zł.

Podobny rząd wielkości, jeśli chodzi o kwoty dostępne w ramach kredytowania z banków dotyczą i innych miast wojewódzkich. W Katowicach, czy Krakowie w zeszłym roku średnio zarabiająca rodzina z dzieckiem mogła dostać nawet 1 mln zł kredytu na 25 lat. Teraz jest to 400 tys. W ujęciu procentowym zdolność kredytowa dla mieszkańców tych miast spadła o ponad 50 proc. W Warszawie spadek jest blisko 60 – procentowy.

Najniższą zdolność kredytową mają osoby zatrudnione w Kielcach, Zielonej Górze czy Białymstoku. Nie znaczy to jednak automatycznie, że mogą sobie pozwolić na mniejsze mieszkania. Analitycy skorelowali wysokość możliwego finansowania z banków z cenami mieszkań na lokalnych rynkach.

Najniższą zdolność kredytową mają osoby zatrudnione w Kielcach, Zielonej Górze czy Białymstoku. Nie znaczy to jednak automatycznie, że mogą sobie pozwolić na mniejsze mieszkania. Analitycy skorelowali wysokość możliwego finansowania z banków z cenami mieszkań na lokalnych rynkach.

Ile m2 za kredyt w 2022 r.?

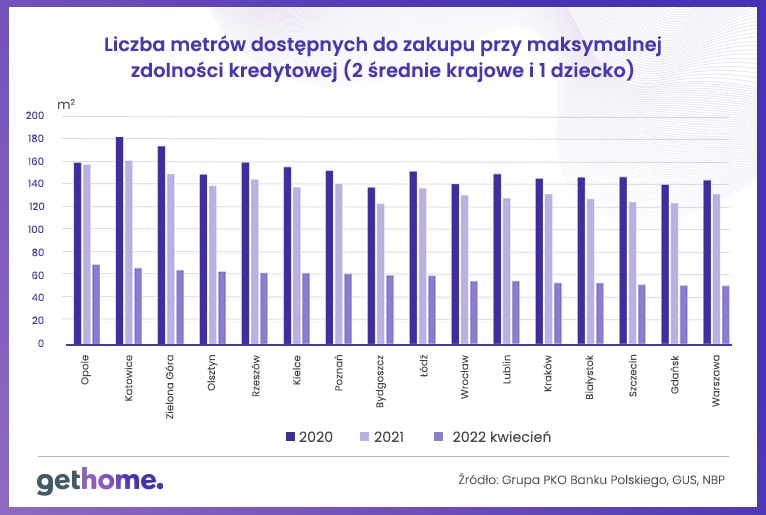

Przeciętnie zarabiająca rodzina dziś z kredytu bankowego, zaciągniętego na 25 lat może sobie pozwolić na kupno mieszkania o metrażu 50 – 70 m2. Jeszcze rok temu w grę wchodził nawet zakup 120 do 160 m2. W porównaniu do roku 2020, gdy ceny mieszkań były niższe, spadek możliwości zakupowych wyrażonych w metrach kwadratowych jest jeszcze wyraźniejszy.

Z danych analityków PKO BP wynika, że na największe mieszkania kupione na kredyt mogą sobie pozwolić mieszkańcy Opola, Katowic i Zielonej Góry. Tu relacja zdolności kredytowej do średniej ceny m2 jest najkorzystniejsza – pozwala na zakup ponad 65 m2. Z kolei na najmniej metrów kwadratowych mogą sobie pozwolić średnio zarabiające rodziny w Szczecinie, Gdańsku i Warszawie. W grę wchodzi nieco ponad 50 mkw.

Co dalej?

W ostatnim czasie ponad 60 proc. zakupów na rynku mieszkaniowym dokonywanych było na kredyt. Chodzi głównie o zakupy na własny użytek. Eksperci nie mają wątpliwości, że mocny zjazd zdolności kredytowej Polaków musi przełożyć się na mocny spadek liczby i wartości nowych wniosków kredytowych, a tym samym na spadek popytu na mieszkania.

„Szacujemy, że wartość udzielonych kredytów może spaść w 2022 do 60 mld zł z 85,7 mld zł w 2021, a ich liczba do 170 tys. z ponad 250 tys. w roku ubiegłym” – piszą autorzy raportu PKO BP.

Podkreślają również, że należy się spodziewać spadku popytu inwestycyjnego. „Wobec słabnącej strony popytowej inwestor kalkuluje bowiem coraz wyższe ryzyko spadku cen mieszkań. W tej sytuacji może on kierować się w stronę alternatywnych, bezpiecznych form lokowania środków, które zaczynają się pojawiać w warunkach wyższych stóp procentowych. Popyt inwestycyjny ma większe szanse utrzymać się w dużych miastach, gdzie obserwujemy silną presję na wzrost stawek najmu oraz zainteresowanie ze strony funduszy PRS” – zaznaczają autorzy raportu.

Warto tu zaznaczyć, że badanie PKO BP przeprowadzono pod koniec kwietnia, tymczasem już w maju stopy procentowe znów wzrosły (stopa referencyjna o 0,75 p.b. , do poziomu 5,25 proc.). Tak więc aktualnie porównanie zdolności kredytowej Polaków z zeszłego roku do obecnej wypadłoby jeszcze mniej korzystnie.

Autor: Marcin Moneta, ekspert portalu GetHome.pl

![[INFOGRAFIKA] Wspolnoty Mieszkaniowe](https://59625c82.delivery.rocketcdn.me/wp-content/uploads/2022/05/INFOGRAFIKA-Wspolnoty-Mieszkaniowe-1068x601.jpg)