W najbliższych dniach publikacje danych nie powinny prowadzić do zauważalnego wzrostu rentowności polskich obligacji skarbowych. W wyniku utrzymującego się niskiego apetytu na ryzykowne aktywa złoty nadal pozostaje pod presją.

Rynek walutowy i stopy procentowej

Złoty pozostaje pod presją. We wtorek kurs EUR/PLN wzrósł powyżej 4,332. Niski apetyt na ryzykowne aktywa to nadal wynik docierających na rynek słabych danych koniunkturalnych ze strefy euro, konfliktu fiskalnego pomiędzy Brukselą a Rzymem, oraz jastrzębiego Fed-u wspieranego solidnymi publikacjami z USA. Złotego dodatkowo osłabia tracący na wartości chiński juan, który zbliża się już do poziomu 7,00 USD. Choć chińskie władze zapewniają, że ta psychologiczna bariera nie powinna zostać przełamana, niemniej możliwość nałożenia kolejnych ceł na towary importowane z Chin ciąży juanowi. Donald Trump wyraził co prawda przekonanie, że podczas listopadowego szczytu G20 mogłoby dojść do zawarcia „wielkiego porozumienia” handlowego z Państwem Środka, jednak gdyby ono się nie powiodło USA są gotowe wprowadzić nowe cła na kolejne importowane towary z Chin (wg doniesień Bloomberga). To wydaje się dość prawdopodobne biorąc pod uwagę, że kompromis ze strony Chin może być trudny.

W strefie euro opublikowano dane potwierdzające pogarszanie się koniunktury gospodarczej. W III kw. 2018 r. PKB wzrósł o 0,2% kw/kw wobec 0,4% w II kw. Z kolei w ujęciu rocznym dynamika sięgnęła 1,7% wobec 2,2% w poprzednim okresie. Wcześniej pogarszającą się aktywność w UE pokazały też wstępne odczyty PMI, których finalne publikacje poznamy w pierwszych dniach listopada. Utrzymywanie się słabych nastrojów w Europie potwierdziła wtorkowa publikacja wskaźników ESI, pokazując, że w siedmiu z dziesięciu gospodarek Europy Środkowo-Wschodniej indeksy koniunkturalne obniżyły się. W rezultacie, w październiku ogólny indeks nastrojów gospodarczych w EZ wyniósł 109,8 wobec 110,9 miesiąc wcześniej. Z kolei indeks Conference Board obrazujący nastroje amerykańskich konsumentów wzrósł w październiku do poziomu 137,9 pkt (najwyższego od września 2000). W rezultacie EUR/USD zmierzając w kierunku 1,13 powoduje, że EUR/PLN osiąga coraz wyższe poziomy.

Na polskim rynku stopy procentowej doszło do wzrostów rentowności papierów ze środka oraz dłuższego końca krzywej dochodowości, które nie przekraczały jednak 5pb. Zaplanowane na kolejne dni publikacje powinny jednak ograniczać presję do zauważalnego wzrostu rentowności obligacji skarbowych, które w sektorze 2-letnim powinny pozostawać blisko 1,55%, 5-letnim 2,50% oraz 10-letnim 3,20%. W środę Ministerstwo Finansów poda plan podaży papierów w listopadzie. Zgodnie z planem finansowania na cały IV kw., możliwe jest przeprowadzenie jeszcze jednego przetargu regularnego z podażą do 6mld PLN oraz jednej aukcji zamiany. Pozytywny wpływ na notowania polskich papierów ma wciąż korzystna sytuacja fiskalna. Według prognoz MFW deficyt fiskalny może osiągnąć w Polsce w tym roku zaledwie 0,3% PKB.

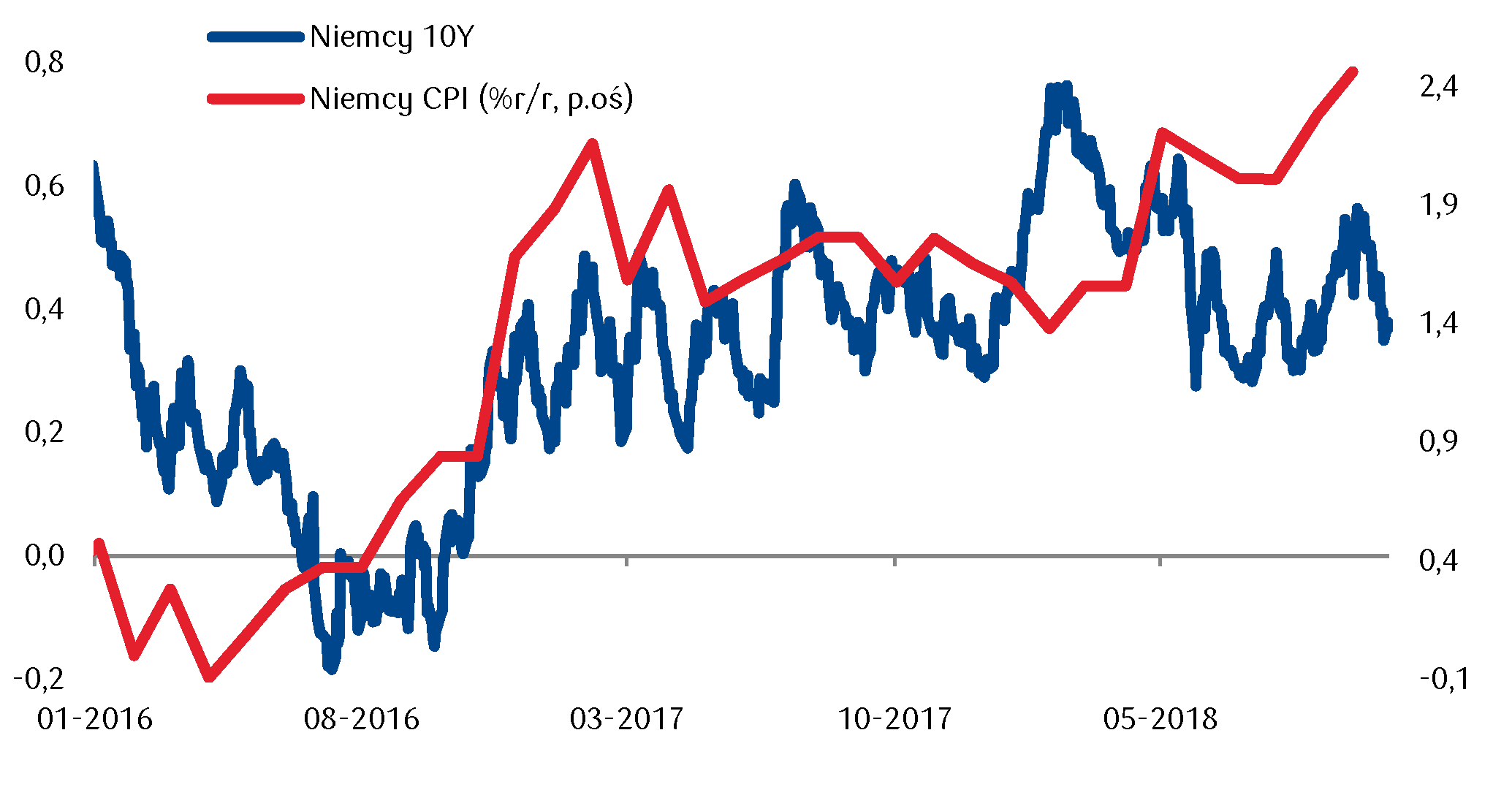

W strefie euro nie doszło do większych ruchów na krzywych dochodowości, gdzie wspomniany słabszy odczyt PKB dla strefy euro równoważony był przez wyższe odczyty flash CPI za październik. Inflacja w Niemczech okazała się wyższa od oczekiwań rosnąc do 2,5% r/r z 2,3% we wrześniu. Dane z Niemiec wskazują, że presja cenowa nie słabnie tak jak jeszcze niedawno tego oczekiwano, co powstrzymuje dalsze spadki rentowności obligacji spowodowane spowalniającym wzrostem gospodarczym. W środę wstępne dane inflacyjne za październik opublikuje GUS.

Wykres dnia: Pomimo mocniejszego od oczekiwań wzrostu inflacji w Niemczech nie doszło do wyraźniejszego wzrostu rentowności Bundów.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski