Po ubiegłotygodniowej decyzji EBC o obniżce stóp w strefie Euro w tym tygodniu spodziewamy się podobnej decyzji FED, kończącej najostrzejszy od dziesięcioleci okres zaostrzenia polityki pieniężnej w USA. BoE zapewne wstrzyma się tym razem z podobną decyzją, ale… obniżył stopy w sierpniu, a kolejne cięcia spodziewane są od listopada.

• Fed: zwrot, na który wszyscy czekaliśmy. Po najostrzejszym zaostrzeniu polityki pieniężnej od dziesięcioleci, Fed ma w tym tygodniu obniżyć stopy procentowe o 25 pb. Sierpniowy wskaźnik CPI potwierdził spadek inflacji, podczas gdy stopa bezrobocia znajduje się na ścieżce wzrostu do 5% w kolejnych miesiącach, z 4,2% w sierpniu. Amerykańska gospodarka pozostaje jak dotąd niezwykle odporna, w czym pomaga luźna polityka fiskalna i silna imigracja, a także mocne bilanse przedsiębiorstw. Chociaż ryzyko recesji wzrosło, nadal spodziewamy się „miękkiego lądowania”. W tym kontekście Fed musi ostrożnie lawirować między ryzykiem pozostania w tyle a ryzykiem ponownego rozgrzania gospodarki. Allianz Trade spodziewa się wyważonego podejścia polegającego na kolejnych obniżkach stóp procentowych o 25 pb na każdym posiedzeniu, począwszy od tego tygodnia, co obniżyłoby stopę referencyjną Fed (górny zakres) do 3,5% w lipcu 2025 r. z 5,5% obecnie.

• Bank Anglii (BoE): przerwa, ale przy solidnej dynamice. Po pierwszej obniżce stóp procentowych w sierpniu, spodziewamy się, że BoE wstrzyma cykl luzowania na posiedzeniu w tym tygodniu, ponieważ inflacja ma ponownie wzrosnąć do +2,8% r/r w listopadzie w wyniku niekorzystnych efektów bazowych i podwyżki limitu cen energii Ofgem o +10% w październiku. Perspektywy inflacji powinny ponownie poprawić się od grudnia i w Allianz Trade spodziewamy się, że 2% cel inflacyjny zostanie osiągnięty na trwałe przed połową 2025 roku. W tym kontekście BoE prawdopodobnie obniży stopę bankową o 25 pb w listopadzie, pomijając grudzień, a następnie obniży o 25 pb na każdym posiedzeniu w 2025 r., zatrzymując się we wrześniu 2025 r., gdy osiągnie ona 3,25%.

Fed: zwrot, na który wszyscy czekaliśmy

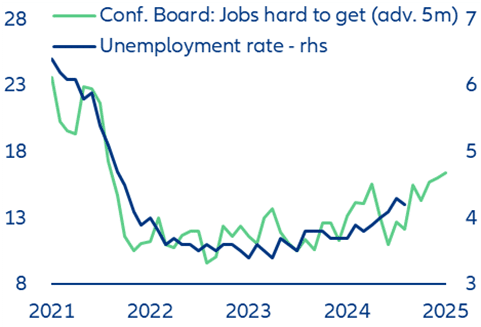

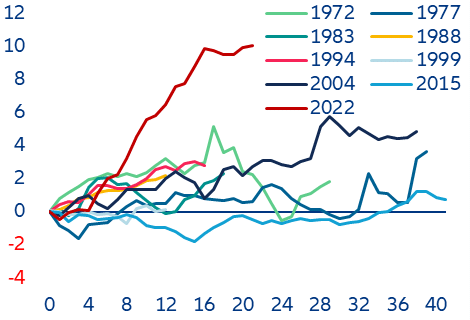

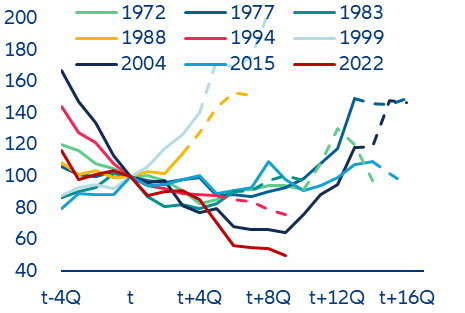

Po najostrzejszym zaostrzeniu polityki pieniężnej od dziesięcioleci, długo oczekiwany zwrot wreszcie nadszedł: Amerykańska Rezerwa Federalna ma obniżyć stopy procentowe po raz pierwszy od marca 2022 roku. W obliczu słabnącej inflacji i słabnącego rynku pracy Fed powinien rozpocząć cykl łagodzenia polityki pieniężnej na kolejnym posiedzeniu w dniach 17-18 września. Sierpniowy odczyt CPI wskazał, że inflacja jest obecnie znacznie poniżej 3% w ujęciu rok do roku (na poziomie +2,5%). W międzyczasie stopa bezrobocia znajduje się na wyraźnej trajektorii wzrostowej, a ankieta Conference Board „Jobs hard to get” sugeruje, że w nadchodzących miesiącach wzrośnie ona jeszcze bardziej, zbliżając się do 5% z 4,2% w sierpniu (wykres 1, po lewej). Obniżka w tym tygodniu będzie pierwszą po tym, jak Fed agresywnie podnosił stopy procentowe w okresie od marca 2022 r. do lipca 2023 r., utrzymując je od tego czasu na wysokim poziomie. Stopa funduszy Fed wzrosła o +10 punktów procentowych od marca 2022 r. w ujęciu skorygowanym o inflację, co oznacza, że był to najszybszy cykl zacieśniania w historii, znacznie przekraczający poprzednie rekordowe lata 2004 i 1972 (wykres 1, po lewej). Niemniej jednak amerykańska gospodarka pozostała jak dotąd wyjątkowo odporna. W rzeczywistości, poza słabnącym rynkiem pracy, gospodarka nadal nie wykazuje oznak szeroko zakrojonej słabości, w czym pomaga luźna polityka fiskalna i silna imigracja, a także siła bilansów przedsiębiorstw. Stosunek płatności odsetkowych netto do zysków po opodatkowaniu spada nawet w przypadku przedsiębiorstw niefinansowych pomimo podwyższonych stóp procentowych, co jest trendem odbiegającym od poprzednich epizodów zacieśniania polityki pieniężnej (wykres 2, po prawej) . Ogólnie rzecz biorąc, w 3. kwartale 2024 r. Allianz Trade prognozuje wzrost PKB Stanów Zjednoczonych na solidnym poziomie +2,3% w ujęciu rocznym (po +3,0% w 2. kwartale 2024 r.).

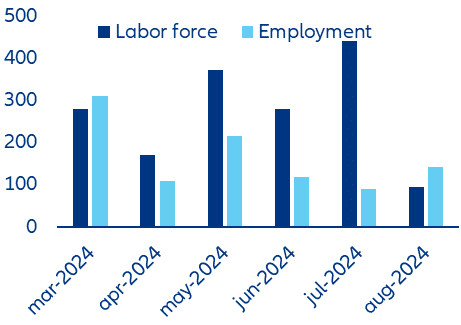

Wykres 1: Stopa bezrobocia (%, po lewej) i zatrudnienie a wzrost siły roboczej (tys., miesięcznie)

Źródła: LSEG Workspace, Allianz Research

Allianz Trade spodziewa się kolejnych obniżek stóp procentowych o 25 pb na każdym posiedzeniu od tego tygodnia, ponieważ Fed równoważy słabnący rynek pracy i wciąż odporną gospodarkę. Stopa Fed powinna osiągnąć 3,5% w lipcu 2025 roku. Słabnący rynek pracy i niższa inflacja mogą skłonić niektórych przedstawicieli FOMC do coraz większego nacisku na obniżki stóp procentowych o 50 pb, a nie o 25 pb, które prognozujemy na każdym posiedzeniu do lipca 2025 roku. Rynek pracy nie jest jednak tak słaby, jak wydaje się na pierwszy rzut oka. Wskaźnik zwolnień prywatnych pozostaje bardzo niski, podczas gdy tygodniowa liczba nowych bezrobotnych nie jest szczególnie wysoka (na poziomie około 230-250 tys.) w porównaniu do 2023 roku. Krótko mówiąc, amerykańskie firmy nie zwalniają pracowników, co byłoby niepokojącym sygnałem poprzez negatywny wpływ na zaufanie i niższe wydatki konsumentów. Co więcej, wzrost zatrudnienia jest niewielki, ale nie wprost słaby, zgodnie z badaniem przedsiębiorstw (wykres 1, po prawej). Wzrost siły roboczej był silny, częściowo napędzany przez gwałtowny wzrost imigracji. Przyczyniło się to do wzrostu stopy bezrobocia. Wszystko to sugeruje, że rosnąca stopa bezrobocia jest głównie tłumaczona przez nowe osoby dołączające na rynek pracy, a nie przez zwolnionych pracowników i słabnący popyt. W tym środowisku Fed musi ostrożnie stąpać między ryzykiem pozostania za krzywą (zbyt długiego stosowania restrykcji) a ryzykiem ponownego rozgrzania gospodarki i nadmiernego złagodzenia warunków finansowych w kontekście solidnych bilansów przedsiębiorstw poprzez zbyt szybkie poluzowanie. Dlatego też Allianz Trade spodziewa się wyważonego podejścia polegającego na kolejnych obniżkach stóp procentowych o 25 pb na każdym posiedzeniu rozpoczynającym się w tym tygodniu, co sprowadziłoby stopę funduszy Fed (górny zakres) do 3,5% w lipcu 2025 r. .

Wykres 2: Skorygowana o inflację stopa funduszy Fed (po lewej) i płatności odsetkowe netto/zysk po opodatkowaniu (po prawej)

Źródła: LSEG Workspace, Allianz Research. *Lewy wykres: 0 = miesiąc pierwszej podwyżki stóp procentowych, odchylenie realnych stóp procentowych w pp; Prawy wykres: t = kwartał pierwszej podwyżki stóp procentowych, indeksowany na poziomie 100, odchylenie wskaźnika płatności odsetkowych netto. Kropkowane linie pokazują zmienną po cyklu zacieśniania (kiedy Fed zaczyna obniżać stopy procentowe).

Bank Anglii: przerwa, ale przy solidnej dynamice

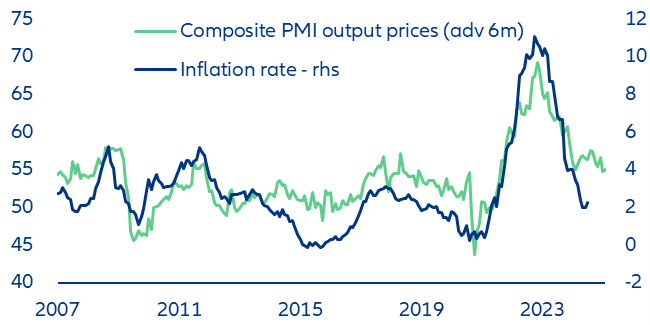

Po pierwszej obniżce stóp procentowych w sierpniu, spodziewamy się, że Bank Anglii (BoE) wstrzyma cykl luzowania na posiedzeniu w tym tygodniu, ponieważ inflacja ma ponownie wzrosnąć. BoE obniżył w sierpniu stopę procentową o 25 pb do 5% w związku ze słabnącą presją inflacyjną, przy czym inflacja CPI w ujęciu rok do roku (r/r) osiągnęła cel 2% zarówno w czerwcu, jak i lipcu, a wzrost płac nadal słabnie. Bank ostrzegł wtedy jednak również przed ryzykiem ponownego wzrostu inflacji w średnim okresie, a decyzja (o wstrzymaniu się) była bliska, przy niewielkiej tylko większości pięciu członków RPP głosujących za obniżką stóp procentowych wobec czterech głosujących przeciw. W nadchodzących miesiącach spodziewamy się, że roczna inflacja wzrośnie do około +2,8% r/r w listopadzie , ponieważ i) niekorzystne efekty bazowe będą nadal występować w ostatnich miesiącach 2024 r. i na początku 2025 r. oraz ii) limit cen energii Ofgem wzrośnie o +10% (z 1 568 GBP do 1 717 GBP rocznie) w październiku. Prognoza ta jest zgodna z wynikami ankiet biznesowych dotyczących cen produkcji (wykres 3).

Wykres 3: Inflacja CPI w Wielkiej Brytanii i złożone ceny produkcji PMI

Źródła: LSEG Workspace, Allianz Research

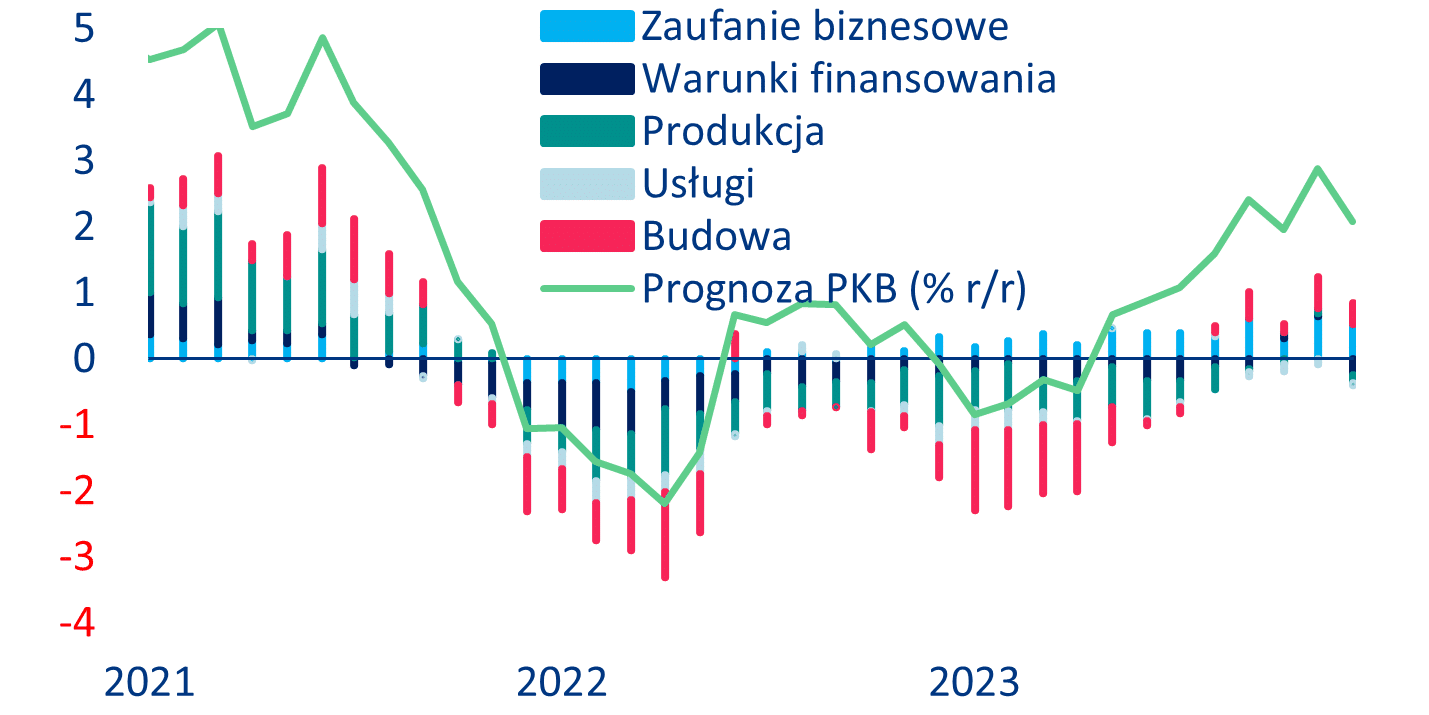

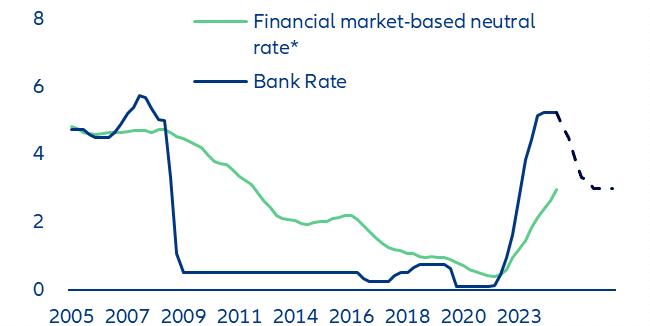

W tym kontekście spodziewamy się jednej obniżki stóp procentowych w listopadzie i osiągnięcia docelowej stopy referencyjnej na poziomie 3,25% do września 2025 roku. Od końca 2024 r. a najpóźniej początku 2025 r. perspektywy inflacji powinny ponownie zacząć się poprawiać, a od marca/kwietnia 2025 r. spodziewamy się osiągnięcia w sposób trwały celu 2%. Warto zauważyć, że wzrost płac ostatnio znacznie spadł, a trzymiesięczna średnia ruchoma tygodniowych zarobków spadła do +4,0% r/r w lipcu, z +4,6% w czerwcu. Co więcej, inflacja cen usług na poziomie +5,2% r/r w lipcu pozostaje zbyt wysoka z punktu widzenia BoE, ale ankiety biznesowe wskazują, że oczekiwania firm dotyczące cen sprzedaży osiągnęły swój historyczny zakres; oczekiwać można, że inflacja w usługach szybko się unormuje do końca 2024 r. i pierwszej połowy 2025 r., ponieważ popyt na usługi konsumenckie powinien ulec dalszemu spowolnieniu. Ogólnie rzecz biorąc, dynamika gospodarcza w UK była w tym roku solidna (po słabym 2023 r.), wspierana przez ożywienie w sektorze budowlanym i lepsze nastroje (oczekiwania) przedsiębiorców (wykres 4). Rzeczywiście, warunki finansowania uległy złagodzeniu przed rozpoczęciem cyklu luzowania przez BoE. Impuls kredytowy, który mierzy zmianę przepływów kredytów prywatnych i wyprzedza o rok wzrost PKB, zaczął się odradzać, od kwietnia będąc na plusie – po raz pierwszy od marca 2021 roku. Wreszcie, BoE z pewnością będzie ostrożny co do perspektyw wzrostu płac, biorąc pod uwagę niedawną serię ponadinflacyjnych podwyżek płac w sektorze publicznym uzgodnionych przez rząd latem. W tym kontekście Allianz Trade uważa, że BoE przyjmie powolny cykl luzowania, równoważąc normalizację inflacji i ryzyko przegrzania warunków finansowych. Oczekujemy, że obniży stopę bankową o 25 pb w listopadzie, pominie grudzień, a następnie obniży o 25 pb na każdym posiedzeniu w 2025 r., zatrzymując się we wrześniu 2025 r., gdy osiągnie 3,25%, co jest opartą na rynkach finansowych miarą neutralnej stopy procentowej w Wielkiej Brytanii (wykres 5).

Wykres 4: Prognoza brytyjskiego PKB i jego składniki opracowana przez Allianz Research

Źródła: LSEG Workspace, Allianz Research

Wykres 5: Prognozy stóp procentowych Allianz Research (%)

Źródła: LSEG Workspace, Allianz Research. * Trzyletnia średnia krocząca trzyletniej stopy forward, roczna stopa procentowa