Prawo i Sprawiedliwość zapowiedziało zlikwidowanie tzw. podatku miedziowego, który płaci obecnie KGHM. Zdaniem Konfederacji Lewiatan nałożenie na przedsiębiorstwa wydobywcze podatku typu royalty (uzależnionego od ilości wydobytego surowca, a niezależnego od wypracowanego zysku) jest uzasadnione i stosowane w wielu krajach, stanowiąc daninę na rzecz społeczeństwa z tytułu użytkowania wspólnego dobra jakim są kopaliny. Jednak jego konstrukcja powinna sprzyjać nowym inwestycjom, a teraz tak się nie dzieje.

Lewiatan wielokrotnie podkreślał, zarówno w trakcie prac nad ustawą o podatku od wydobycia niektórych kopalin, jak i domagając się rzetelnej analizy skutków ustawy, że konstrukcja systemu powinna być zgodna ze specyfiką działalności wydobywczej i sprzyjać nowym inwestycjom. Obecne opodatkowanie wydobycia miedzi z całą pewnością odstrasza, a nie zachęca nowych inwestorów.

– Z perspektywy inwestorów i oceny zwrotu z inwestycji uzasadniających rozpoczęcie i kontynuowanie inwestycji w Polsce, aspekt obciążeń podatkowych jest kluczowy – gdyż jest jedną z barier wejścia do sektora obok m.in. dużej kapitałochłonności przy jednoczesnej niepewności wydobycia – mówi Daria Kulczycka, dyrektorka departamentu energii i zmian klimatu Konfederacji Lewiatan.

Dlatego też, chcąc uczynić polski system podatkowy konkurencyjnym konieczne jest połączenie kilku ulg i zachęt podatkowych, które mogłyby obejmować m.in.:

• Ulgę inwestycyjną – prawo do odliczenia od podatku od wydobycia niektórych kopalin 100% lub więcej przedprodukcyjnych nakładów inwestycyjnych (tzw. uplift),

• Odroczenie poboru podatku od wydobycia niektórych kopalin w okresie, co najmniej 10 lat od rozpoczęcia nowej inwestycji lub obniżenie podatku w tym okresie,

• Przyspieszenie amortyzacji składników majątku tworzących i wykorzystywanych w zakładach górniczych miedzi do 5 lat.

Nowe inwestycje w branży wydobywczej mają bardzo pozytywny wpływ na gospodarkę, mają dużą wartość, cechuje je także długi, kilkudziesięcioletni horyzont czasowy i brak możliwości realokacji (przeniesienia) ich do innego kraju z uwagi na lokalizację złoża.

Co istotne, Polska jest obecnie światowym liderem pod względem liczby udokumentowanych zasobów miedzi i ma szansę wyprzedzić takich światowych potentatów jak Kanada, Rosja czy Chiny. Jednakże, aby tak się stało konieczne jest zapewnienie dostępu do atrakcyjnych rezerw zalegających na głębokościach przekraczających 1500 m. W tym celu niezbędne jest przede wszystkim poniesienie wysokich nakładów inwestycyjnych na najnowsze technologie i budowę nowych zakładów górniczych.

Z perspektywy pozyskania nowych inwestorów w sektorze wydobywczym, poza potencjałem geologicznym (jakością rudy, trudnością dotarcia do surowca), niezwykle istotny jest reżim podatkowy i jego wpływ na zyskowność planowanych działań.

Nowe złoża miedzi są trudniejsze niż dotychczas eksploatowane – wymagają kopalni głębinowych, które z kolei wymagają znacznie więcej nakładów kapitałowych szczególnie w pierwszych fazach inwestycji. Aktywizację wydobycia z takich złóż mogą zapewnić nowi inwestorzy dysponujący istotnym kapitałem. Tym bardziej strategia fiskalna powinna skupić się w pierwszej kolejności na przyciągnięciu znacznych inwestycji, niezbędnych do rozwoju polskiego sektora wydobycia miedzi, by dopiero później czerpać korzyści ze znaczącego strumienia wpływów do budżetu (z różnych podatków, nie tylko podatku od wydobycia niektórych kopalin).

Polacy rzadko decydują się na zmianę miejsca zamieszkania, by podjąć pracę w innym mieście lub województwie. Mimo, że w wielu regionach Polski bezrobocie sięga niemal 20%, a w innych aglomeracjach zaledwie 3,9%, to proponowane przez resort pracy bony relokacyjne, nie cieszą się dużą popularnością. W I półroczu 2015 roku skorzystało z nich niewiele ponad 2,5 tys. osób. Z kolei dane GUS wskazują, że 3,1 mln Polaków dojeżdża regularnie do pracy, ale jedynie w obrębie województwa, w którym mieszkają. Jeśli już mamy się przeprowadzić za pracą, to wolimy wyjechać za granicę, a najchętniej wybieramy Wielką Brytanię, Niemcy i Norwegię. Przyciągają nas wyższe zarobki i lepsze warunki socjalne.

Z danych Ministerstwa Pracy i Polityki społecznej wynika, że jedynie 2 675 osób w pierwszym półroczu 2015 r skorzystało z bonów na zasiedlenie, w ramach rządowego programu aktywizacji bezrobotnych. Bon gwarantuje wynagrodzenie w wysokości co najmniej minimalnego wynagrodzenia za pracę brutto miesięcznie, a także ubezpieczenia społeczne. Mogą uzyskać go osoby do 30 roku życia podejmujące pracę poza dotychczasowym miejscem zamieszkania, w odległości co najmniej 80 km lub 3 godzin czasu dojazdu od aktualnego miejsca.

– Mamy do czynienia z silną barierą kulturową, która hamuje migracje zarobkowe wewnątrz kraju. Pomimo dużych zachęt i możliwości, jakie dają bony relokacyjne,bardzo mało osób zainteresowało się tym wsparciem, biorąc pod uwagę skalę zapotrzebowania na pracowników i zróżnicowanie jakie występuje na polskim rynku pracy. Z danych GUS wynika, że tylko w czerwcu pracodawcy zgłosili do urzędów pracy ponad 93 tys. ofert, a w całym pierwszym kwartale 2015 r. było ich 283,1 tys. Mamy regiony w Polsce gdzie bezrobocie jest bardzo niskie, a miejsc pracy wciąż przybywa. W największych aglomeracjach takich jak Warszawa, Katowice, Trójmiasto, Kraków, czy Wrocław stopa bezrobocia kształtuje się obecnie na poziomie od 3,9% do 6,3%. – mówi Tomasz Hanczarek, Prezes Zarządu Work Service S.A.

Bezrobocie w Polsce systematycznie spada i na koniec tego roku możemy spodziewać się, że po raz pierwszy od kilku lat osiągnie jednocyfrowy wynik. Jednak wciąż w wielu regionach liczba osób bez pracy jest bardzo wysoka. Według danych GUS za czerwiec 2015 w niektórych województwach, jak np. kujawsko-pomorskie, podkarpackie, czy warmińsko-mazurskie stopa bezrobocia wynosi od 13,1% do 16,8%, a patrząc na poziomy powiatów, są takie, w których osiąga nawet 20%. Sposobem na zaktywizowanie zawodowe osób zamieszkujących miejscowości, gdzie najtrudniej znaleźć pracę, miał być wprowadzony w połowie 2014 r. system pomocy dla bezrobotnych i bony na zasiedlenie.

– Polacy wciąż są zbyt mocno przywiązani do swoich miejscowości. Niechętnie decydują się na przeprowadzkę za pracą do innego miasta, a tym bardziej do innego województwa. Pod względem mobilności ciągle różnimy się od zachodnich sąsiadów, dla których zmiana miejsca zamieszkania ze względu na atrakcyjną ofertę jest czymś naturalnym – dodaje Tomasz Hanczarek.

Małą mobilność Polaków potwierdzają dane GUS. Według nich 3,1 mln pracujących Polaków regularnie dojeżdża do pracy, do innej gminy. Jednak najczęściej miejsce pracy znajduje się w obrębie tego samego województwa, co miejsce zamieszkania. Co ciekawe gotowość do wyjazdu jest zdecydowanie większa jeśli chodzi o emigrację za granicę. Według najnowszych badań Work Service, co piąty Polak rozważa poszukiwanie pracy za granicą w ciągu najbliższego roku. Wśród tych, którzy deklarują chęć wyjazdu z kraju za pracą, 19% to osoby bezrobotne, a co druga osoba nie wykazywała dochodów.

– Znaczna część osób wykluczonych z rynku pracy, bardziej niż szukać zatrudnienia w innych miastach w Polsce, woli wyjechać z kraju. Najczęściej Polacy wybierają kraje europejskie, takie jak Wielka Brytania, Niemcy, czy Norwegia. Ich wybory są racjonalne, bo te miejsca dają gwarancję większych zarobków i lepszego standardu życia, a przy tym mają zapewnioną dobą komunikację z Polską. Należy jednak pamiętać, że emigracja do innego kraju to również trudna decyzja, związana z rozłąką z rodziną i najbliższych otoczeniem, ale także potrzeba dostosowania się często do odmiennych warunków, języka i kultury – podsumowuje Krzysztof Inglot, Pełnomocnik Zarządu Work Service.

W Polsce powstaje obecnie 1,2 mln mkw. nowoczesnej powierzchni biurowej. Najwyższa aktywność deweloperska utrzymuje się w Warszawie, Krakowie, Wrocławiu i Trójmieście. Współczynnik pustostanów w Polsce wzrósł do poziomu 12,9% (na koniec 2014 r. wynosił 12,4%). Mimo to najwięksi deweloperzy zapowiadają utrzymanie wysokiej aktywności – wynika z raportu Colliers International podsumowującego rynek powierzchni biurowych w pierwszym półroczu tego roku.

W pierwszej połowie roku zawarto transakcje na 621,7 tys. mkw., co oznacza 38% wzrost w stosunku do analogicznego okresu zeszłego roku. W strukturze popytu dominowały nowe umowy (64,9%) oraz renegocjacje i przedłużenia dotychczasowych kontraktów (23,4%). Umowy pre-let nadal stanowiły znaczącą część aktywności rynkowej (23%).

Czynsze bazowe i efektywne ulegają powolnej stabilizacji. Przeciętne czynsze bazowe w Warszawie kształtowały się między 11 a 24 EUR/mkw./miesiąc, natomiast w miastach regionalnych wynosiły od 10 do 15,5 EUR/mkw./miesiąc.

Podaż

Od początku roku warszawski rynek biurowy powiększył się o 147 tys. mkw. Blisko 80% nowej powierzchni zostało dostarczone w strefach poza centrum miasta, gdzie ukończono takie inwestycje, jak: Postępu 14, Nestle House, Park Rozwoju II oraz Karolkowa Business Park. W centrum miasta do użytku oddano dwa budynki biurowe: Carpathia Office House oraz Spektrum Tower (renowacja).

Wśród miast regionalnych najwięcej nowej powierzchni oddano do użytku we Wrocławiu (50,9 tys., Poznaniu (48,4 tys. mkw.) i Trójmieście (31,7 tys. mkw.). Umiarkowane przyrosty odnotowały Łódź i Szczecin. Pojedyncze obiekty biurowe trafiły na rynki w Krakowie (Bonarka 4 Business E), Katowicach (A4 Business Park II) oraz Lublinie (Centrum Park Offices).

Popyt

Popyt brutto w Warszawie ukształtował się na poziomie 386 tys. mkw., czyli blisko o połowę więcej niż w analogicznym okresie 2014 r. Najwyższą aktywność wykazywali najemcy z sektorów: finansowego, IT oraz usług profesjonalnych.

Łączny wolumen transakcji na rynkach regionalnych przekroczył 235 tys. mkw. Ponad 70% zarejestrowanego popytu przypadło na trzy rynki: krakowski (78,9 tys. mkw.), trójmiejski (52,8 tys. mkw.) oraz wrocławski (40,1 tys. mkw.). I poł. roku przyniosła znaczący wzrost aktywności w Poznaniu, gdzie podpisano kontrakty na blisko 18 tys. mkw. (wobec 18,7 tys. mkw. wynajętych w całym 2014 r.).

Zarówno w Warszawie, jak i na głównych rynkach regionalnych utrzymuje się trend konsolidacji i relokacji do nowych obiektów.

Prognozy

Zaostrzenie wymagań dotyczących finansowania może się przełożyć na zmniejszenie liczby rozpoczynanych inwestycji lub przeciągnięcie ich w czasie. Deweloperzy, którzy w przeszłości realizowali już z sukcesem projekty biurowe są w uprzywilejowanej pozycji, ponieważ posiadają zaufanie instytucji finansujących i najemców. Dlatego też najwięksi gracze deklarują spekulacyjny start swoich projektów wyjaśnia Paweł Skałba, partner w Colliers International, dyrektor Działu Powierzchni Biurowych.

Miasta regionalne pozostaną w centrum zainteresowania firm z sektora nowoczesnych usług biznesowych. Należy jednak zaznaczyć, że najemcy BPO/SSC coraz przychylniej spoglądają na stołeczny rynek dodaje Paweł Skałba.

Komisja Nadzoru Finansowego zdecydowała na posiedzeniu z 28 lipca o ustanowieniu zarządców komisarycznych w dwóch kolejnych spółdzielczych kasach oszczędnościowo-kredytowych. Zarządcy będą zobowiązani do sprawdzenia sytuacji finansowej kas i przygotowania programów naprawczych.

SKOK Polska z siedzibą w Warszawie i Powszechna Spółdzielcza Kasa Oszczędnościowo-Kredytowa w Knurowie to dwie kolejne instytucje, do których skierowano zarządców komisarycznych. Decyzje podjęte jednogłośnie przez Komisję Nadzoru Finansowego zostały dostarczone 29 lipca i wchodzą w życie tego samego dnia, czytamy w komunikacie nadzorcy.

„W przypadku obu SKOK ich aktywa nie wystarczają na zaspokojenie ich zobowiązań. Pomimo pomocy finansowej udzielonej obu SKOK przez Kasę Krajową, obie SKOK posiadają ujemne fundusze własne i straty z lat ubiegłych oraz wykazują bieżące straty finansowe. Oznacza to, że dotychczasowa pomoc ze strony Kasy Krajowej okazała się niewystarczająca w stosunku do sytuacji obu SKOK” poinformowano w komunikacie opublikowanym na stronie internetowej KNF.

Zarządcy komisaryczni mają wzmocnić kasy poprzez poprawę standardów zarządzania ryzykiem. Dokonają także szczegółowej weryfikacji sytuacji finansowej SKOK-ów i opracują uzgodnione z KNF programy postępowania naprawczego. Na zarządcę w SKOK Polska powołano Małgorzatę Korsakowską-Słowik, a w Powszechnej SKOK w Knurowie – Krzysztofa Brejdaka.

Wprowadzenie zarządcy komisarycznego powoduje, że członkowie zarządów zostają z mocy prawa odwołani, a otrzymane przez nich pełnomocnictwa wygasają. Na wyznaczonego przez KNF komisarza przechodzą wszystkie kompetencje organów kierujących SKOK.

Wokół kondycji spółdzielczych kas toczy się obecnie ożywiona dyskusja, w której przewijają się wątki polityczne. Nadzór finansowy, a także przedstawiciele rządu zwracają uwagę na dramatyczną sytuację sektora. Kasy oponują, wskazując na najnowsze wyniki niektórych podmiotów.

W pierwszym półroczu 2015 roku Grupa Budimex utrzymuje pozytywne trendy pierwszego kwartału: wysoką sprzedaż, poprawę rentowności, wysoki poziom przedsprzedaży mieszkań oraz pozycji gotówkowej netto.

Dariusz Blocher – prezes Zarządu, dyrektor generalny Budimeksu SA

W szczególności należy zwrócić uwagę na bardzo dobrą skuteczność ofertowania na rynku kontraktów drogowych. Budimex złożył najlepsze oferty na 30% kontraktów ogłoszonych przez GDDKiA w ciągu ostatnich miesięcy. Na uwagę zasługuje również poziom portfela zamówień Grupy Budimex sięgający obecnie 7 miliardów złotych.

Sprzedaż Grupy Budimex za pierwsze półrocze 2015 roku wyniosła 2 268 milionów złotych i była wyższa od sprzedaży osiągniętej w analogicznym okresie 2014 roku o 5,3%. Główną siłą napędową sprzedaży Grupy pozostaje sprzedaż segmentu budowlanego, która w pierwszym półroczu bieżącego roku była wyższa od sprzedaży pierwszego półrocza 2014 roku o 10,6%. Dynamika produkcji budowlano-montażowej w tym okresie wzrosła o 0,8% w porównaniu do analogicznego okresu roku poprzedniego.

W drugim kwartale tego roku rozpoczęliśmy sprzedaż notarialną projektu w Poznaniu oraz pierwszego etapu projektu „Wiślany Mokotów” w Warszawie. Dzięki temu sprzedaż segmentu deweloperskiego w drugim kwartale wyniosła 105 milionów złotych i była wyższa od sprzedaży notarialnej drugiego kwartału 2014 roku o 80%. W konsekwencji sprzedaż w segmencie deweloperskim w pierwszym półroczu 2015 roku wyniosła 139 milionów złotych. W całym roku 2015 sprzedaż w segmencie deweloperskim powinna być zbliżona do sprzedaży roku poprzedniego.

W drugim kwartale 2015 roku Grupa Budimex poprawiła wyniki i rentowność na wszystkich poziomach działalności. Zysk operacyjny Grupy Budimex wypracowany w tym okresie wzrósł o 42,8%, a wynik przed podatkiem o 55,5% w stosunku do analogicznego okresu roku poprzedniego. Rentowność Grupy Budimex na poziomie wyniku przed podatkiem wyniosła w drugim kwartale 6,1%.

W konsekwencji wyniki i rentowność Grupy w pierwszym półroczu 2015 roku są lepsze od tych wypracowanych w pierwszym półroczu roku poprzedniego.

Poprawa rentowności Grupy wynika przede wszystkim z poprawy rentowności w segmencie budowlanym. W drugim kwartale 2015 roku wynik segmentu przed podatkiem był lepszy od wyniku drugiego kwartału 2014 roku o 51,1%. Rentowność na tym poziomie wzrosła o 42,5% osiągając w tym okresie poziom 5,14%. W związku z tym, wynik segmentu budowlanego przed podatkiem wypracowany w całym pierwszym półroczu 2015 roku przekroczył 100 milionów złotych.

Poprawa rentowności działalności budowlanej to między innymi wynik efektywniejszego zarządzania kontraktami. Nadal pozytywnie zaskakuje poziom cen materiałów budowlanych. Marże wypracowane w drugim kwartale bieżącego roku w segmencie infrastruktury są zatem wyższe niż w zeszłym roku.

W drugim kwartale bieżącego roku Grupa Budimex podpisała kontrakty o łącznej wartości 1,84 miliarda złotych, z czego 66% w segmencie infrastruktury. W konsekwencji wartość kontraktów podpisanych w pierwszym półroczu 2015 roku wyniosła 2,88 miliarda złotych. Jest to wartość ponad dwukrotnie wyższa w stosunku do pierwszego półrocza roku poprzedniego.

Jednoczenie wartość kontraktów, na które Budimex złożył najkorzystniejsze cenowo oferty, osiągnęła historycznie wysoki poziom 3,4 miliarda złotych, w tym 2,8 miliarda złotych to kontrakty drogowe. Jeśli cała wyżej wymieniona wartość zostanie zakontraktowana w drugim półroczu, to kontraktacja roku 2015 przekroczy rekordowy poziom osiągnięty w roku ubiegłym. Sytuację tę zawdzięczamy wspomnianej już bardzo wysokiej skuteczności ofertowania w segmencie drogowym.

Wartość portfela zamówień Grupy Budimex na koniec czerwca 2015 zmieniła się znacząco względem wartości na koniec czerwca 2014 roku (odnotowany wzrost o 78%). Obecnie wynosi ona 6 987 miliona złotych.

Na rynku nadal utrzymuje się wysoki poziom konkurencji zaobserwowany w pierwszym kwartale bieżącego roku. W segmencie drogowym oprócz stałych konkurentów pojawili się również nowi gracze. Budimex skupia się jednak nie tylko na wolumenie, lecz również na rentowności budowanego portfela zamówień, szczególnie w przypadku kontraktów projektuj i buduj. Są to projekty bardziej wymagające, z dłuższym okresem realizacji. Dlatego też kluczowa jest uważna analiza każdego przetargu i praca już od momentu składania oferty.

Uczestniczymy w przetargach w segmencie energetycznym, a zwłaszcza segmencie budownictwa gazowego. Obecnie pracujemy nad ofertami o wartości kilkuset milionów złotych.

W drugim kwartale 2015 roku rozpoczęliśmy kolejne etapy projektu Nowe Czyżyny w Krakowie, dzięki czemu przedsprzedaż mieszkań w segmencie deweloperskim utrzymuje się na wysokim poziomie.

W samym drugim kwartale Budimex Nieruchomości przedsprzedał 580 mieszkań, co daje łączną przedsprzedaż w pierwszym półroczu na poziomie 1 079 mieszkań. Jest to niemal dwukrotnie więcej niż w pierwszym półroczu 2014 roku. Taki wynik stawia Budimex Nieruchomości w pierwszej trójce deweloperów z najwyższą przedsprzedażą mieszkań w Polsce w pierwszym półroczu 2015 roku.

Liczba mieszkań w budowie utrzymuje się na analogicznym poziomie jak w pierwszym kwartale bieżącego roku – w budowie mamy ponad 3000 mieszkań, z czego tylko 771 nieprzedsprzedanych.

W pierwszym półroczu 2015 Budimex Nieruchomości zakupił nowe grunty o wartości ponad 100 milionów złotych, na których można wybudować ponad 2 tysiące mieszkań. Obserwujemy rynek terenów pod inwestycje mieszkaniowe. Jednym z naszych celów jest dywersyfikacja i powiększenie banku ziemi. W drugim półroczu będziemy pracować nad pozyskiwaniem kolejnych gruntów w atrakcyjnych lokalizacjach.

Grupa Budimex utrzymuje wysoki poziom pozycji gotówkowej netto, który na koniec pierwszego półrocza wyniósł 1,48 miliarda złotych. Jest to wzrost o 62% w stosunku do analogicznego okresu roku poprzedniego. Taki poziom gotówki Grupa zawdzięcza utrzymującej się wysokiej przedsprzedaży mieszkań oraz otrzymywanymi zaliczkami na realizację kontraktów budowlanych (obecne ich saldo to 407 milionów złotych).

W drugim półroczu 2015 roku Grupa Budimex będzie koncentrować się na dalszym budowaniu rentownego portfela zamówień. Będziemy dążyć do osiągniecia jego historycznego poziomu, pracując jednocześnie nad kontraktacją w innych segmentach działalności, gdzie kluczowym pozostaje segment energetyczny.

Zadaniem na rok 2015 jest poprawa rentowności w segmencie budowlanym i uzyskanie sprzedaży Grupy na poziomie zbliżonym do roku poprzedniego.

Budimex pozostaje nie tylko najwyżej wycenianą firmą budowlaną na rynku, lecz także bardzo stabilną spółką giełdową z dobrą pozycją gotówkową i przewidywalnym planem na najbliższą przyszłość.

Grupa BUDIMEX

Wybrane dane finansowe ze skonsolidowanego sprawozdania Grupy Budimex sporządzonego zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) za pierwsze półrocze 2015 roku oraz porównywalne dane za pierwsze półrocze 2014 roku.

Wyniki segmentów sprawozdawczych za pierwsze półrocze 2015 roku (w tysiącach złotych):

Segment budowlany

Segment deweloperski

Pozostała działalność

Wyłączenia

Dane skonsolidowane

Przychody netto ze sprzedaży produktów, towarów i materiałów

2 167 328

139 158

75 313

(113 559)

2 268 240

Zysk brutto ze sprzedaży

181 720

32 557

9 397

(9 612)

214 062

Zysk z działalności operacyjnej

98 916

30 741

5 229

(6 110)

128 776

Zysk brutto

103 284

33 061

4 364

(6 110)

134 599

Zysk netto

81 265

26 729

4 020

(4 949)

107 065

Zysk przypadający akcjonariuszom Jednostki Dominującej

81 265

26 729

3 550

(4 949)

106 595

Wyniki segmentów sprawozdawczych za pierwsze półrocze 2014 roku (w tysiącach złotych):

Segment budowlany

Segment deweloperski

Pozostała działalność

Wyłączenia

Dane skonsolidowane

Przychody netto ze sprzedaży produktów, towarów i materiałów

1 959 824

197 119

78 785

(82 606)

2 153 122

Zysk brutto ze sprzedaży

158 862

40 770

6 087

3 610

209 329

Zysk z działalności operacyjnej

72 631

27 938

1 238

8 184

109 991

Zysk brutto

69 693

31 867

446

8 184

110 190

Zysk netto

54 775

25 737

301

6 627

87 440

Zysk przypadający akcjonariuszom Jednostki Dominującej

Obroty towarowe pomiędzy Polską a Indiami nieustannie rosną. W I kwartale 2015 roku wyniosły ponad 530 mln USD*. Było to o 16% więcej niż w analogicznym okresie ubiegłego roku. Import wzrósł o 17% r/r, a eksport o 12%*. Zdecydowana większość z tych transakcji została rozliczona w amerykańskim dolarze, co przy obecnych zawirowaniach na światowym rynku walutowym naraża przedsiębiorstwa na znaczące ryzyko kursowe. Możliwa podwyżka stóp procentowych w Stanach Zjednoczonych będzie najprawdopodobniej dalej umacniać dolara, co może mieć negatywny wpływ na marże importerów.

Z Indii importujemy głównie tekstylia, w tym odzież i tkaniny, a także wyroby przemysłu chemicznego oraz wyroby elektromaszynowe. Eksportujemy z kolei przede wszystkim produkty dla przemysłu elektromaszynowego, chemicznego oraz artykuły rolno-spożywcze, m.in. jabłka.

Jakub Makurat, Dyrektor Generalny Ebury Polska

Mimo wzrostu znaczenia handlu pomiędzy Polską a Indiami, wiele polskich firm z sektora MŚP nie jest świadoma możliwości efektywnego rozliczania transakcji z indyjskimi parterami handlowymi. – Banki nie mają w swojej ofercie rupii, tak więc rozliczenia w indyjskiej walucie są rzadkością. Najczęstszą walutą rozliczeniową polskich przedsiębiorców jest euro i dolar. Coraz częściej obserwujemy także transakcje w chińskim juanie, tureckiej lirze czy rosyjskim rublu. Jednak, w przypadku wymiany handlowej z bardziej egzotycznymi dla nas krajami, chociażby takim jak Indie, mało kto w ogóle rozważa rozliczanie się w rodzimej walucie swojego kontrahenta – mówi Jakub Makurat, Dyrektor Generalny Ebury Polska, która w ramach swojego portfolio zapewnia przedsiębiorcom dostęp do ponad 140 walut z całego świata.

Polskim przedsiębiorcom brak zarówno wiedzy jak i doświadczenia w rozliczaniu się w innych walutach niż tylko dolar czy euro. Jak obserwuje Ebury, sytuacja powoli zmienia się na lepsze. – Dużo rozmawiamy z przedsiębiorcami, staramy się uświadomić im jakie mają możliwości i jak mogą zarządzić ryzykiem kursowym, które jest nieodłącznym elementem międzynarodowego handlu. Jednym ze sposobów jest rozliczanie się bezpośrednio w walucie, w której kupują lub sprzedają towar – wyjaśnia Jakub Makurat. – Wraz ze wzrostem świadomości widzimy także większe zainteresowanie rupią indyjską. Rozliczenia w lokalnej walucie są siłą przetargową dla przedsiębiorcy i pomagają wynegocjować korzystniejsze warunki handlu z kontrahentem. Sprzyjają też wzrostowi konkurencyjności na rynku – dodaje.

Ebury to międzynarodowa firma specjalizująca się w usługach finansowych dla małych i średnich firm, w szczególności w obszarze transakcji walutowych oraz zarządzania ryzykiem kursowym. Firma weszła do Polski kilka tygodni temu, ale już ma na koncie realizację transakcji w rupii indyjskiej. Transakcja została zrealizowana dla firmy z branży odzieżowej.

* źródło: Ministerstwo Gospodarki, Polsko – Indyjskie relacje gospodarcze, 15 czerwca 2015 r.

Biuro Inwestycji Kapitałowych S.A. z siedzibą w Krakowie została założona w 1996 r., a działalność operacyjną w obecnym kształcie prowadzi od roku 2000. BIK S.A. tworzy Grupę Kapitałową, w której jest jednostką dominującą. Grupa BIK działa na rynku nieruchomości komercyjnych, specjalizując się przede wszystkim w budowie, wynajmie i zarządzaniu nowoczesnymi powierzchniami magazynowymi. Dotychczas Grupa BIK zrealizowała inwestycje w Ożarowie Mazowieckim, Pruszczu Gdańskim, Sosnowcu oraz dwie inwestycje w Krakowie o łącznej powierzchni najmu przekraczającej 80 tys. mkw. Obecnie Grupa BIK planuje realizację trzeciego Centrum Logistycznego w Krakowie.

Od 2010 roku Grupa BIK w ramach ekspansji i dywersyfikacji działalności rozpoczęła również inwestycje w obiekty handlowe. Dotychczas zrealizowane zostały dwie galerie handlowe: jedna w Puławach, a druga w Bielsku-Białej. W przygotowaniu jest projekt nowej Galerii Handlowej w Dzierżoniowie. Obiekt zlokalizowany będzie w samym centrum miasta i obejmuje budowę galerii o dwóch kondygnacjach wraz ze 105 miejscami parkingowymi. Łączna powierzchnia najmu wynosić będzie ok. 5 tys. mkw.

„Rynek nieruchomości magazynowych, na którym działa BIK S.A. w dalszym ciągu dynamicznie się rozwija i widać wyraźne zapotrzebowanie na nowe powierzchnie magazynowe. Biorąc pod uwagę sprzyjające otoczenie gospodarcze i potencjał naszej Grupy podjęliśmy decyzję o pozyskaniu kapitału z Giełdy w celu przyśpieszenia rozwoju” – powiedział Mirosław Koszany, Prezes Zarządu BIK SA.

Na koniec 2014 r. Grupa BIK osiągnęła skonsolidowane przychody ze sprzedaży na poziomie 18,6 mln zł, czyli o około 10 proc. wyższe w stosunku do roku poprzedniego. Zysk operacyjny wyniósł 11,3 mln zł, wartość portfela nieruchomości inwestycyjnych Grupy BIK wyniosła 195,8 mln zł (wzrost o 16 % r/r), a wartość kapitałów własnych 76,4 mln zł (wzrost o 4% r/r).

Oferta publiczna Biura Inwestycji Kapitałowych S.A. jest przygotowywana wspólnie z Domem Maklerskim BDM S.A., który jest oferującym akcje.

Indie należą do największych i najszybciej rozwijających się państw na świecie. Wciąż jednak większość obywateli musi przeżyć za kilka dolarów dziennie, a gospodarkę blokuje biurokracja. Komentarz na temat bieżącej sytuacji ekonomicznej i gospodarczej oraz szansach rozwoju przedstawia Piotr Szulec, Dyrektor ds. Komunikacji Inwestycyjnej Pioneer Pekao Investment Management.

Nominalny PKB Indii wynosi 2 bln dolarów. To trzeci wynik w Azji, po Chinach i Japonii. Jednak ekonomiści z brytyjskiego Centrum ds. Badań Ekonomicznych i Biznesowych CEBR uważają, że Indie – jeżeli utrzymają tempo rozwoju gospodarczego – w ciągu najbliższych kilkunastu lat mają szansę wyprzedzić nie tylko Kraj Kwitnącej Wiśni, ale także kilka krajów Unii Europejskiej i zostać trzecią potęgą gospodarczą świata.

Azjatycki tygrys

Indyjskie Centralne Biuro Statystyki szacuje, że dynamika PKB w 2015 roku wyniesie 7,4%. Choć wynik ten może budzić zazdrość w krajach rozwiniętych, dla Indii nie jest novum. Przez ostatnie 20 lat indyjska gospodarka rozwijała się w tempie ok. 6% rocznie. W latach poprzedzających kryzys finansowy z 2008 roku wzrost PKB sięgał nawet 10% w skali roku.

Z najnowszych danych wynika, że Indie – z tempem rozwoju na poziomie 7,5% w IV kwartale 2014 roku (w ujęciu rok do roku) – rozwijają się szybciej niż Chiny, które borykają się ze spowolnieniem dynamiki. Zdaniem analityków cytowanych przez „The Economist”w raporcie na temat tego kraju tak wysokie tempo wzrostu może być zaskakujące, gdyż indyjska gospodarka doświadczała ostatnio lekkiego kryzysu, przejawiającego się słabą sprzedażą samochodów, niską dynamiką popytu na kredyty czy mniejszymi od spodziewanych przychodami firm notowanych na tamtejszej giełdzie.

Jedną z najpoważniejszych bolączek indyjskiej gospodarki pozostaje wysoka inflacja. W 2010 roku zbliżyła się ona do 14%. Bank centralny podjął wówczas wiele działań, by zapanować nad zwyżką cen. Liczne podwyżki stóp procentowych (w krótkim czasie wzrosły one z poziomu 4,25 do 8,5%) pozwoliły obniżyć inflację do poziomu ok. 8% w 2014 roku. Największe sukcesy na tym polu odnotowano w ostatnich miesiącach. W marcu 2015 roku wzrost cen liczony rok do roku nieznacznie przekroczył 5%.

Za szybki spadek inflacji odpowiedzialne są przede wszystkim obniżki cen żywności oraz mniejszy popyt wewnętrzny, niż wcześniej zakładano. Eksperci spodziewają się jednak, że indyjski bank centralny nie zmieni w najbliższym czasie swojej polityki i będzie utrzymywał restrykcyjne nastawienie do stóp procentowych. Celem jest oczywiście trzymanie inflacji w ryzach, czyli na poziomie nieprzekraczającym 6% do końca 2015 roku.

Złoto ciąży importowi

Innym problemem indyjskiej gospodarki jest deficyt w handlu zagranicznym. Indie w odróżnieniu od Chin zdecydowanie więcej importują, niż eksportują. Za deficyt odpowiedzialny jest przede wszystkim import surowców, głównie ropy naftowej i złota. Indie są jednym z największych na świecie konsumentów tego kruszcu w postaci fizycznej. To rezultat między innymi uwarunkowań historycznych: dla tamtejszego społeczeństwa złoto jest najcenniejszą i najpewniejszą lokatą kapitału, uświęconą wielowiekową tradycją.

Władze starają się problemowi zaradzić. W 2014 roku wartość deficytu handlowego uległa obniżeniu z 50 mld dolarów do 34 mld dolarów. Import zmniejszył się o 6,5%, w konsekwencji wprowadzenia wielorakich ograniczeń importu złota. W roku 2015 deficyt ma ulec niewielkiemu zwiększeniu z uwagi na ożywienie inwestycyjne, które według prognoz pociągnie za sobą zwyżkę importu o 10%. Równocześnie spodziewany jest wzrost eksportu. Do najważniejszych partnerów handlowych Indii należą USA , Chiny, Arabia Saudyjska oraz Zjednoczone Emiraty Arabskie.

1,3 mld konsumentów

Indyjska gospodarka rozwija się więc przede wszystkim dzięki ogromnemu rynkowi wewnętrznemu. Indie to drugi najliczniejszy kraj na świecie. Mieszka tu, według danych Banku Światowego za 2013 rok, prawie 1,3 mld osób. Dochody obywateli systematycznie rosną, co generuje coraz większy popyt wewnętrzny. Chociaż PKB na jednego mieszkańca, liczony według siły nabywczej, wynosi zaledwie ok. 3,5 tys. dolarów, to wskaźnik ten z każdym rokiem rośnie. Tylko w ciągu ostatniej dekady uległ podwojeniu.

Należy jednak pamiętać, że społeczeństwo indyjskie wciąż należy do najuboższych na świecie. To między innymi efekt niekorzystnej struktury zatrudnienia, która zdecydowanie odbiega od wzorców obowiązujących w krajach rozwiniętych. Aż 52% siły roboczej w Indiach zatrudnione jest w rolnictwie. Tylko 34% pracuje w usługach, reszta w przemyśle. Stopa rejestrowanego bezrobocia znajduje się na dość wysokim poziomie (ok. 10%).

Pustki w państwowej kasie

Indyjski rząd musi walczyć z deficytem budżetowym, który w 2013 roku wynosił ponad 88 mld dolarów, czyli ok. 5% PKB. W 2014 roku udało się go ograniczyć do poziomu ok. 60 mld dolarów, między innymi dzięki prywatyzacji przedsiębiorstw państwowych. Zamiary rządu w tym zakresie nie zostały jednak do końca zrealizowane. Sama tylko sprzedaż 10% udziałów w Coal India miała przynieść ponad 3 mld dolarów przychodów, ale ze względu na sprzeciw związków zawodowych zaniechano tego planu.

Firmy działające na terenie Indii muszą się liczyć z biurokracją – i to pomimo tego, że liberalizacja przepisów trwa tu od 20 lat. Rządowi udało się znieść wiele licencji dla większości gałęzi przemysłu. Sprywatyzowano dużo branż, wcześniej praktycznie w całości reprezentowanych przez przedsiębiorstwa państwowe. Udało się także zliberalizować handel zagraniczny poprzez redukcję części ceł.

W gąszczu paradoksów

Z perspektywy Europy duża część indyjskiej gospodarki pozostaje jednak pełna absurdów i niedorzeczności. W rękach rządu są cła na wiele towarów, instrumenty pozwalające zakazywać importu bądź eksportu określonych produktów, monopol na handel zagraniczny wieloma z nich, takimi jak najważniejsze towary żywnościowe czy nawozy służące do produkcji rolnej. Nadal istnieje na przykład lista towarów, które mogą być sprzedawane tylko przez lokalne małe firmy. Co ciekawe, rząd wciąż kontroluje ceny wielu towarów, jak choćby paliw, lekarstw czy części produktów spożywczych.

Skalę problemów, z którymi często muszą się borykać działający w Indiach przedsiębiorcy, pokazuje szeroko omawiany w tamtejszych mediach przypadek zatrzymania rok temu w indyjskich portach dostaw towarów z Unii Europejskiej. Powodem było niewłaściwe, zdaniem służb celnych, oznakowanie wwożonych towarów. Otóż etykiety na opakowaniach zbiorczych produktów były naklejone. Tymczasem celnicy upierali się, że powinny być one nadrukowane. Podczas gdy spory prawne trwały, produkty tygodniami stały w portach i się psuły.

Bariery wejścia

Z wieloma ograniczeniami muszą też zmagać się zagraniczne podmioty pragnące inwestować w Indiach. W dalszym ciągu funkcjonuje tu, odziedziczona po czasach kolonialnych, obawa przed uzależnieniem od zagranicznego kapitału, co powoduje, że obcy kapitał napotyka szereg ograniczeń w dostępie do wielu branż. W 2013 roku rząd w Delhi zdecydował o złagodzeniu kilku restrykcyjnych regulacji w zakresie bezpośrednich inwestycji zagranicznych. Pozwolono między innymi na przejmowanie przez obcy kapitał całości przedsiębiorstw farmaceutycznych, ale już na przykład w handlu hurtowym istnieje obowiązek zapewnienia w ofercie przez zagranicznego inwestora minimum 30% udziału krajowych produktów. A gdy formalnych przeszkód nie ma, na drodze do inwestycji często staje postawa pojedynczego urzędnika. Znany jest przypadek jednej z koreańskich korporacji planującej budowę nowej huty stali. Projekt – wart, bagatela, 12 mld dolarów – czekał prawie 10 lat na wydanie wszelkich wymaganych prawem pozwoleń. Z wyzwaniami mierzą się również miejscowe firmy. Liczne przeszkody muszą pokonywać choćby przedsiębiorstwa wydobywcze, niezależnie od kraju pochodzenia. Chodzi głównie o kłopoty w nabywaniu ziemi oraz uzyskiwaniu pozwoleń środowiskowych związanych z rozpoczęciem wydobycia. Proces zakupu ziemi może trwać nawet 8 lat. Paradoks polega na tym, że przedsiębiorstwa wydobywcze muszą w ciągu 3 lat od otrzymania zgody na wydobycie rozpocząć eksploatację złoża węgla czy rudy… Efektem takich przepisów jest między innymi rosnący deficyt Indii w handlu zagranicznymi surowcami energetycznymi. Indie mają ogromny potencjał i szanse, by stać się trzecią światową potęgą. Pytanie, czy same sobie w osiągnięciu tego celu nie przeszkodzą.

Nowy system Microsoft jest już dostępny globalnie w 190 państwach, w 111 językach, jako bezpłatne uaktualnienie dla urządzeń funkcjonujących na systemach Windows 7 oraz Windows 8.1, a także nowych komputerach osobistych oraz tabletach.

Windows 10 reprezentuje całkowicie nowe i unikalne podejście w rodzinie produktów Windows. Stanowi pierwszy krok w kierunku jeszcze większej personalizacji komputerów osobistych. Nie tylko z tego powodu, że jest bezpłatny, lecz również dlatego, że w jego tworzeniu wzięło udział ponad 5 mln użytkowników. Wyjątkowość nowego systemu Microsoft polega również na tym, że jest on dostarczany w modelu usługowym (Windows as a service), dzięki czemu będzie na bieżąco aktualizowany o innowacyjne funkcje oraz udoskonalone zabezpieczenia.

Windows 10 jest najbezpieczniejszym spośród wszystkich systemów operacyjnych Windows. W nowym systemie Microsoft użytkownicy poczują się jak w domu, a będzie temu sprzyjał szybki i znajomy interfejs, ujednolicony dla całej gamy urządzeń, wliczając w to komputery osobiste, tablety, telefony, Xbox One, HoloLens i wiele innych. Windows 10 oferuje ponadto wiele innowacyjnych rozwiązań, pozwalających na bardziej spersonalizowane i produktywne korzystanie z wymienionych urządzeń. Wśród nich na szczególną uwagę zasługują:

Cortana – osobisty, cyfrowy asystent, rozszerzający możliwości Twojego telefonu, komputera oraz tabletu, dzięki któremu odnalezienie poszukiwanych informacji jest proste i odbywa się w mgnieniu oka.

Microsoft Edge – całkowicie nowa przeglądarka internetowa, która jest bardziej spersonalizowana, a przy tym elastyczna, wydajna oraz dopasowana do wszystkich urządzeń z Windows 10. Umożliwia użytkownikom szybkie przeglądanie stron internetowych, zaznaczanie interesujących treści, dodawanie komentarzy oraz łatwe dzielenie się takimi notatkami ze znajomymi.

Integracja z konsolą Xbox – dzięki aplikacji Xbox gracze mogą rejestrować, udostępniać oraz edytować najlepsze momenty z gier za pomocą Game DVR, grać w nowe gry z przyjaciółmi na różnych urządzeniach oraz streamować gry bezpośrednio z konsoli Xbox One na swoje tablety i komputery osobiste z systemem Windows 10.

Start – przycisk Start oraz pasek zadań umożliwią natychmiastowy dostęp do treści najważniejszych dla użytkownika. Z pewnością będą także stanowiły znajome elementy interfejsu dla użytkowników Windows 7 oraz Windows 8

Od dziś użytkownicy będą powiadamiani o czekającej na nich darmowej aktualizacji do Windows 10, a nowe urządzenia z tym systemem stopniowo będą pojawiały się w sklepach.

Według prognoz Komisji Europejskiej energetyka wiatrowa będzie liderem zielonych technologii w przeciągu najbliższych 15 lat. Unijne propozycje z 2014 roku, odnoszące się do zwiększenia udziału odnawialnych źródeł w krajowych bilansach energetycznych o 27% powodują, że rozwój tzw. zielonej energii w polskich gminach staje się kluczowy. Na energetyce wiatrowej szczególnie skorzystać mogą polskie gminy.

Energetyka wiatrowa, wpisująca się w nowy nurt polskiej strategii energetycznej, stanowi szansę dla rozwoju polskich gmin. Elektrownie wiatrowe posiadają wiele obiektywnych zalet, zarówno ze społecznego, jak i ekonomicznego punktu widzenia.

Zalety dla gminy

Budowa farm wiatrowych na terenie gminy przyczyni się do gospodarczego ożywienia w rejonach rolniczych, które z reguły są ekonomicznie nieatrakcyjne. Na budowie farmy wiatrowej zyskuje przede wszystkim lokalna społeczność. Nie tylko poprzez korzyści w postaci środków finansowych, pochodzących ze sprzedaży energii, ale również poprzez zwiększone nakłady inwestycyjne i wzrost zainteresowania podmiotów chcących rozpocząć działalność na terenie gminy.

Ponadto, farmy wiatrowe to inwestycja, która nie ingeruje w znaczący sposób w tereny znajdujące się w bezpośrednim sąsiedztwie. Oznacza to, że na przylegających ziemiach może odbywać się normalna produkcja rolnicza. Energetyka wiatrowa w żaden sposób nie zakłóca rozwoju upraw i późniejszych zbiorów. Co więcej, na elektrowniach wiatrowych zyskuje również sama gmina poprzez kreowanie ekologicznego i atrakcyjnego wizerunku dla inwestorów, ze względu na własne możliwości zaopatrzenia w energię elektryczną.

Elektrownia wiatrowa jako alternatywne źródło energii

Budowa elektrowni wiatrowych ma korzystny wpływ na zmianę stanu infrastruktury energetycznej. Według danych „Społecznej Rady Narodowego Programu Redukcji Emisji” obecnie blisko 60-80% sieci przesyłowych oraz elektrowni jest przestarzałych oraz nieefektywnych, co budzi większe ryzyko przerwania dostaw energii. Dlatego też szansą na przeciwdziałanie tego typu zjawiskom jest wzrost inwestycji nie tylko w energetykę wiatrową, ale również inne alternatywne źródła. Tym bardziej, że Polska ma doskonałe warunki do rozwoju tego typu instalacji (duża liczba pól i dobre warunki atmosferyczne), a najwięcej farm wiatrowych zlokalizowanych jest w północno-zachodniej części Polski. Ponadto, według danych pochodzących z raportu „Energetyka wiatrowa w Polsce”, Polska została zakwalifikowana, jako jeden z 12 głównych rynków zbytu turbin wiatrowych na świecie. Dlatego też warto ten potencjał należycie spożytkować. – Przy obecnym zapotrzebowaniu na energię elektryczną, która do 2030 roku ma wzrosnąć o ponad 30 proc., konieczności rozwoju OZE oraz zmniejszenia emisji dwutlenku węgla, zasadna jest budowa elektrowni wiatrowych. Instalacje tego typu to wyjątkowa szansa dla polskich gmin i jej mieszkańców w postaci środków finansowych ze sprzedaży energii, ograniczenia możliwości występowania tzw. blackout’ów (awarii zasilania), a także wzrostu atrakcyjności gospodarczej na tle sąsiednich jednostek terytorialnych – mówi Jacek Łukaszewski, Prezes Zarządu Schneider Electric.

Wyzwanie dla energetyki rozproszonej

Nowym wyzwaniem dla sieci dystrybucyjnych są rozproszone instalacje wiatrowe. Niestabilność i duże wahania mocy wprowadzanej do systemu sprawiają dużo problemów. Istnieją jednak rozwiązania, które pozwalają te problemy rozwiązywać. Jednym z nich jest opracowany przez naszą firmę system WeatherSentry, który służy do prognozowania pogody i dostarczania informacji na temat tego ile energii w danym dniu czy okresie będzie w stanie wyprodukować farma wiatrowa przy danej pogodzie – mówi Michał Ajchel Wiceprezes ds. Rynku Energii w Schneider Electric Polska. Co więcej, system pozwala przewidywać także zapotrzebowanie na energię w systemie na podstawie swoich prognoz i profili odbiorców – dodaje Michał Ajchel.

Edukacja potrzebna od zaraz

Akceptacja energetyki wiatrowej na szczeblu samorządowym jest jednym z najważniejszych czynników, bardzo często decydującym o powodzeniu projektu farmy wiatrowej. Głównym powodem jest uwzględnienie inwestycji w studium uwarunkowań i kierunków zagospodarowania przestrzennego gminy. Dlatego tez priorytetowym działaniem jest zwiększanie świadomości wśród mieszkańców na temat zmian klimatu, przyczyn i konsekwencji zachodzących zmian oraz zachęcenie do podejmowania kroków na rzecz przeciwdziałania zmianom klimatycznym w codziennym życiu i otoczeniu: w domu, w pracy, w szkole, lokalnym środowisku. W związku z tym Krajowa Agencja Poszanowania Energii S.A przy współpracy z firmami Schneider Electric, Velux, Schréder oraz Gegenbauer Polska realizuje drugi rok z rzędu projekt „Autobus Energetyczny”. Celem przedsięwzięcia jest utworzenie mobilnego centrum informacyjno-edukacyjnego. Zadaniem mobilnego centrum będzie docieranie z programem edukacyjnym bezpośrednio do mieszkańców gmin i podnoszenie świadomości ekologicznej w szerokich grupach społecznych (reprezentanci władz samorządowych, przedsiębiorcy, mieszkańcy gmin). W ramach realizacji projektu planowane jest przeprowadzenie kampanii edukacyjnej na terenie 200 gmin. Eksperci jeżdżący autobusem będą tworzyli grupę doradczą, która będzie oferowała nieodpłatną, niezależną i najbardziej aktualną wiedzę na tematy związane ze zmianami klimatu i efektywnością energetyczną, w tym również o korzyściach pochodzących z alternatywnych źródeł energii.

Energetyka wiatrowa jest szansą dla Polski w obliczu narzucanych odgórnie unijnych postanowień polityki klimatyczno-energetycznej, dotyczących rozwoju OZE, poprawy efektywności energetycznej oraz ograniczenia emisji dwutlenku węgla. Z drugiej strony budowa elektrowni wiatrowych jest alternatywą wobec konwencjonalnych sposobów pozyskiwania energii eklektycznej. Jednakże koniecznym elementem do przeprowadzenia zmian w polskich gminach jest aprobata ze strony społeczności lokalnej.

Juan został zaakceptowany w kolejnym ważnym miejscu. Wyraźnie widać, że perspektywa piątej waluty świata nie zadowala Chińczyków i cały czas podejmują działania, by umocnić jego znaczenie. Dzisiaj ważna konferencja w USA. Inwestorzy czekają na wskazówki co stanie się ze stopami procentowymi w największej gospodarce świata.

Maciej Przygórzewski – główny analityk Internetowykantor.pl i Walutomat

W Grecji trwają kontrole przedstawicieli organów europejskich, a do Aten zlatują kolejni negocjatorzy trojki. Pewien popłoch wzbudziło znalezienie się na liście nazwisk kilku osób związanych z negocjacjami na Cyprze. Dla przypomnienia obłożono tam wysokim podatkiem depozyty w bankach mających problemy z płynnością. Podobnego scenariusza boją się obecnie posiadacze rachunków w greckich bankach.

Kolejny ważny krok juana. Od dzisiaj waluta ta może stanowić zabezpieczenie na Londyńskiej Giełdzie Metali. Decyzja ta jest podyktowana współpracą z giełdą w Hongkongu, ale również bardzo dużym udziałem Państwa Środka na giełdach surowcowych na świecie. Globalizacja juana jest od lat jednym z priorytetów Chin. Co prawda marzenia o zastąpieniu dolara jeszcze przez wiele lat się nie spełnią (o ile nie wydarzy się nic niespodziewanego na rynkach). Juan jest obecnie piątą walutą świata. Niedawno wyprzedził dolara kanadyjskiego. Do kolejnego – jena dzieli go jeszcze co prawda spory dystans, ale patrząc na potencjał gospodarczy Chin w ciągu najbliższych kilku lat juan stanie się czwartą walutą świata.

Trwają spekulacje na temat następcy Marka Belki w fotelu prezesa NBP. Kadencja kończy się co prawda dopiero za rok, jednakże przeważnie nie zostawia się tak ważnej funkcji do obsadzenia na ostatnią chwilę, by zachować ciągłość działań. Ze względu na zmianę ról wątpliwe jest, by Rada Polityki Pieniężnej podejmowała w swojej kadencji ważne decyzje. Mówiło się o podwyżce stóp procentowych jeszcze w drugiej połowie 2015 roku. Biorąc pod uwagę wciąż wyraźnie niższą od celu inflację oraz wolniej wychodzące z kryzysu państwa Unii Europejskiej, coraz bardziej prawdopodobny jest scenariusz, w którym obecna Rada nie podejmie już do końca kadencji żadnej decyzji, zostawiając pole następcom.

Wczorajszy indeks zaufania konsumentów w USA wypadł wyjątkowo źle. Rynki spodziewały się osiągnięcia 100 pkt, jednakże odczyt wyniósł zaledwie 90,9 pkt. Nie może dziwić zatem szybkie osłabianie się dolara w reakcji na te dane.

Dzisiaj najważniejszą informacją dnia, a raczej wieczora, będzie konferencja FOMC czyli amerykańskiego odpowiednika RPP. Inwestorzy oczekują, że dostaną dodatkowe wskazówki na temat terminu podwyżki stóp procentowych w USA. Gdyby do podwyżki stóp miało dojść, szybko dolar będzie zyskiwał gdyż bezpieczne inwestycje dolarowe nagle zwiększą swoją stopę zwrotu. Gdyby z kolei termin podwyżek stóp został odłożony w przyszłość dolar powinien tracić z analogicznego powodu.

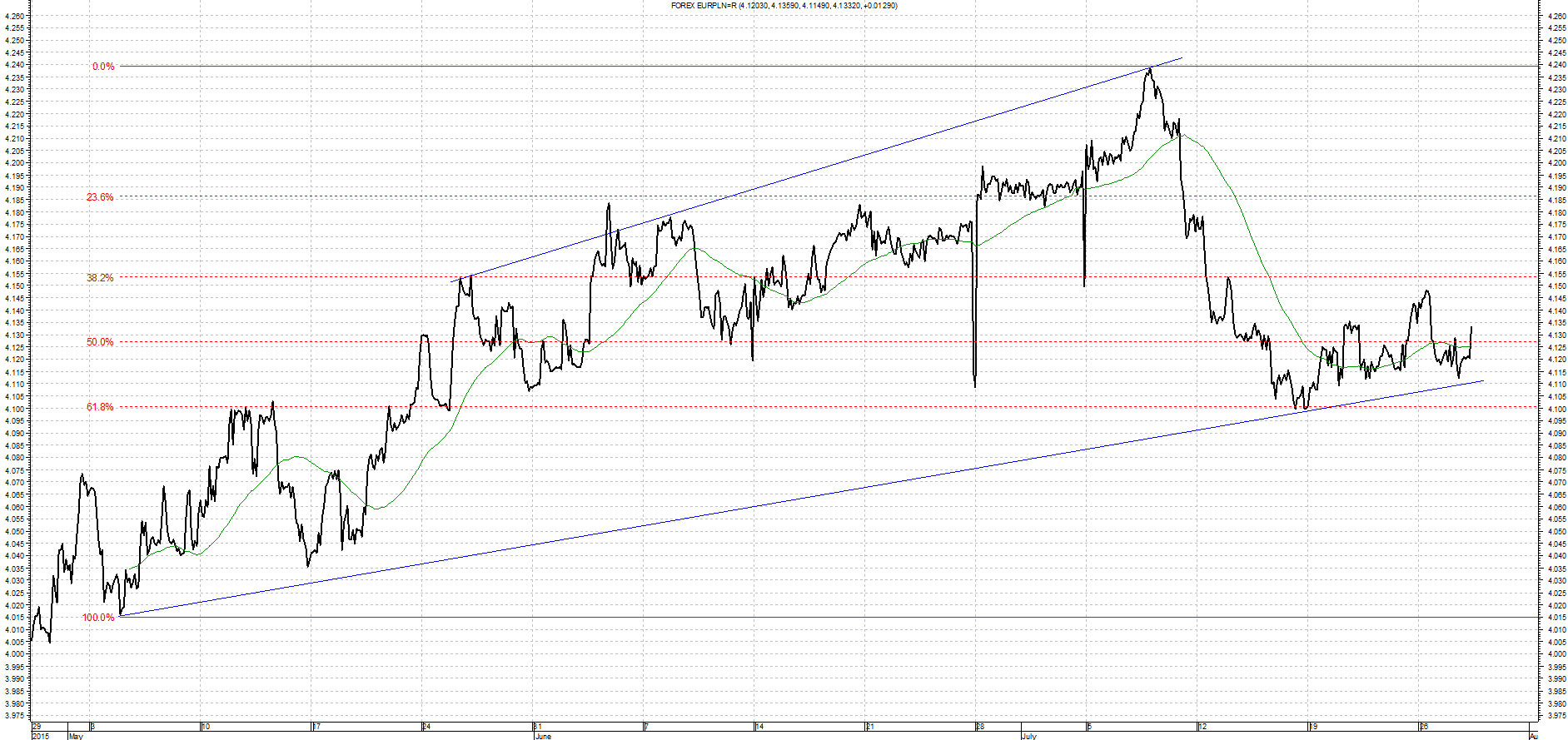

EUR/PLN

Komentarz walutowy 29.07.2015 – Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Wykres kursu średniego EUR/PLN za okres od 29.04.2015 do 29.07.2015

Kurs EUR/PLN po osiągnięciu minimów na 3,9700 utworzył trend wzrostowy, z którego doszło do wybicia w dół. Kolejnego wsparcia należy oczekiwać w okolicach 4,1000 – 4,1050, gdzie w ostatnich dwóch miesiącach znajdowały się ważne minima.

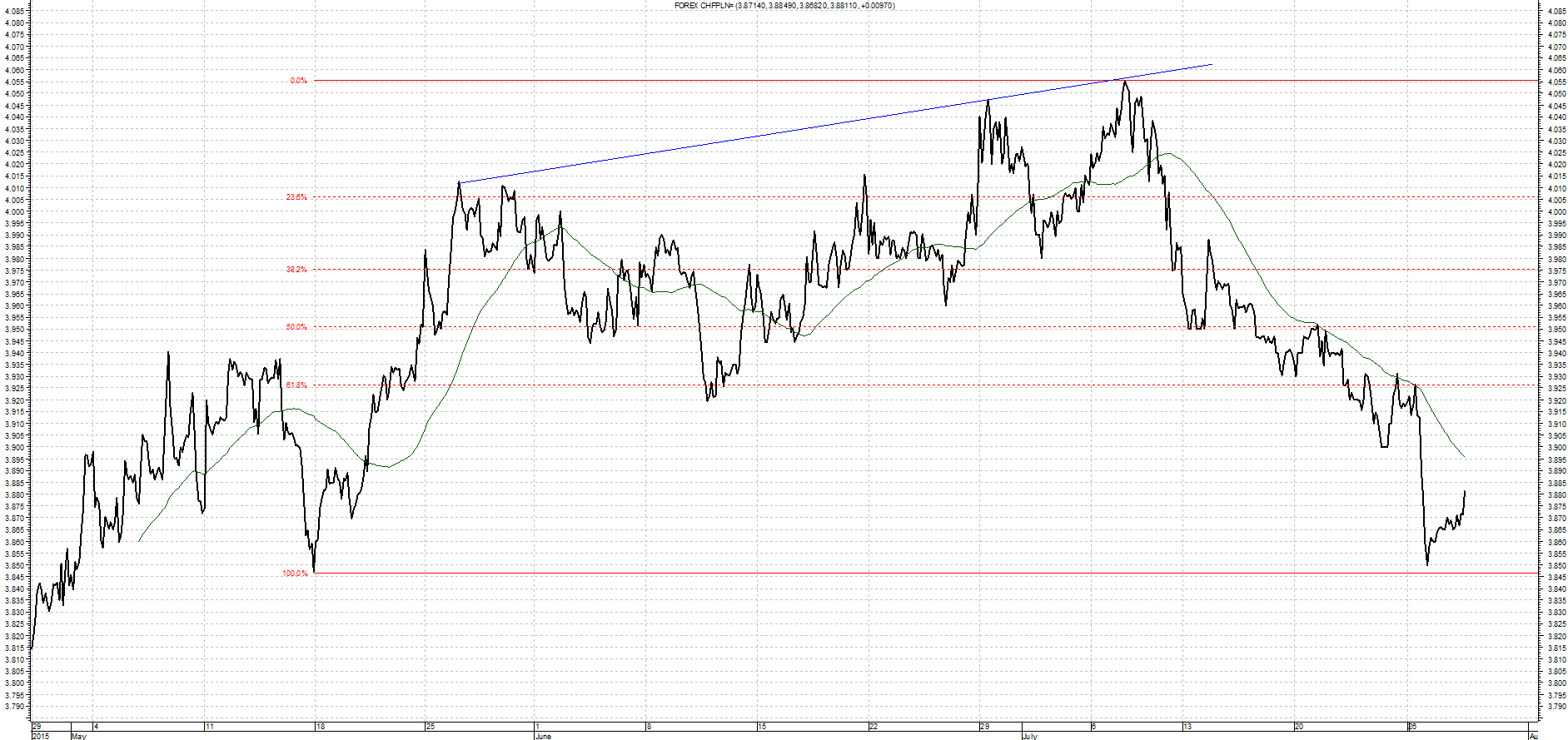

CHF/PLN

Komentarz walutowy 29.07.2015 – Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Wykres kursu średniego CHF/PLN za okres od 29.04.2015 do 29.07.2015

Kurs CHF/PLN od początku marca utworzył trend wzrostowy, z którego doszło do wybicia w dół. Ku uciesze kredytobiorców można już mówić o trendzie spadkowym. Po przebiciu ważnych minimów na 3,9200, kolejnym ważnym poziomem jest 3.8450.

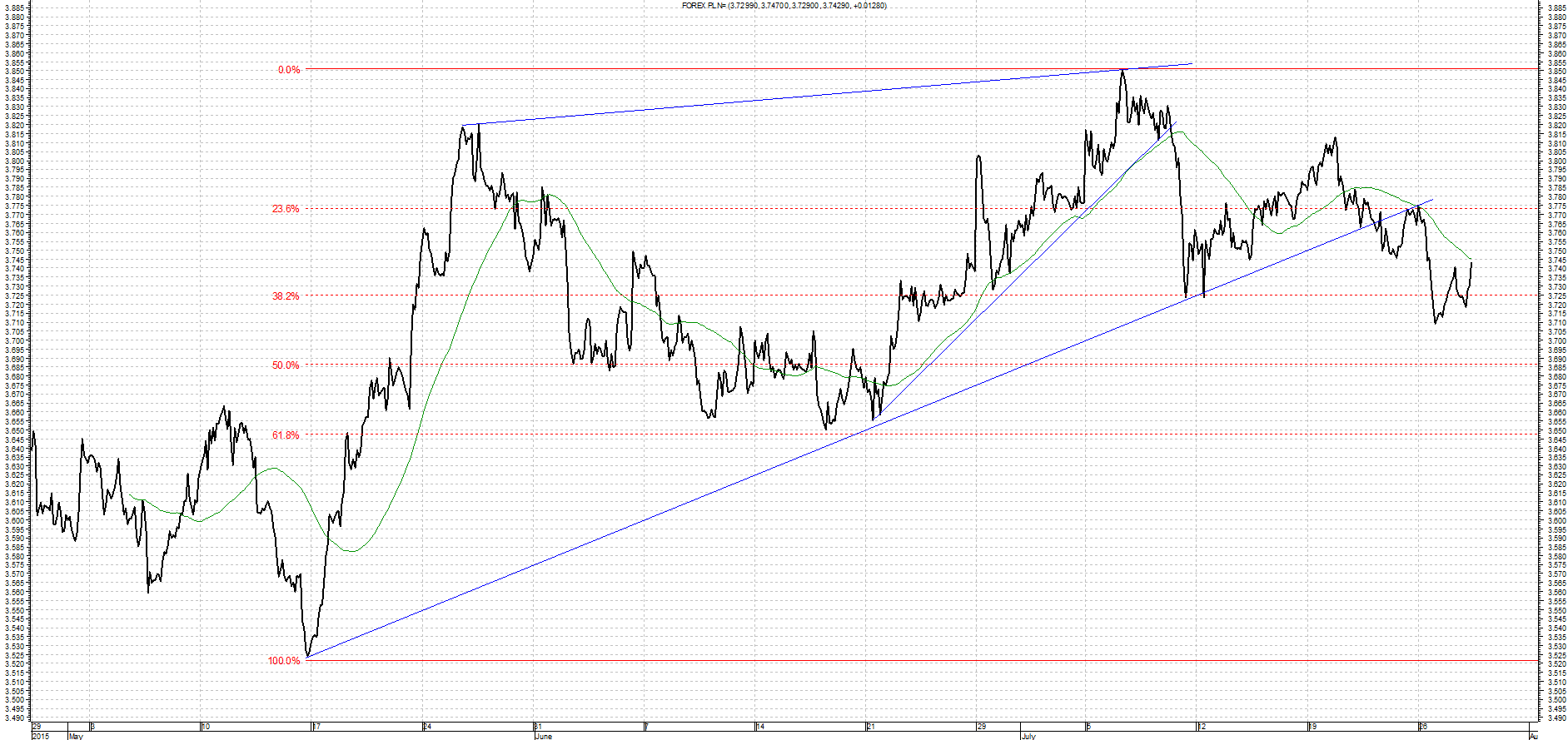

USD/PLN

Komentarz walutowy 29.07.2015 – Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Wykres kursu średniego USD/PLN za okres od 29.04.2015 do 29.07.2015

Kurs USD/PLN podobnie jak inne waluty wybił się dołem z kanału wzrostowego. Opór stanowić będzie maksimum na poziomie 3,8500. Kolejnym wsparciem po wybiciu są minima na 3,7100.

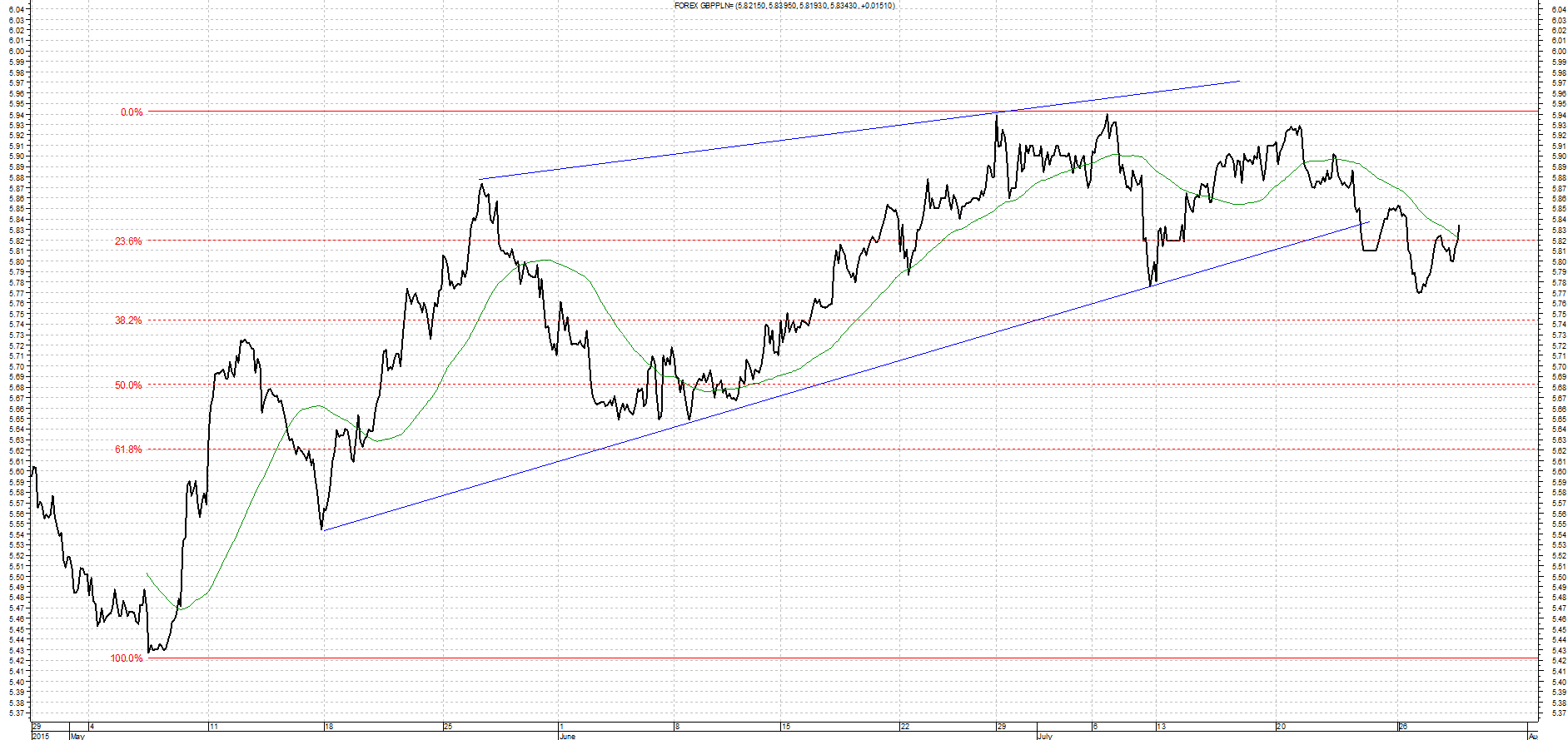

GBP/PLN

Komentarz walutowy 29.07.2015 – Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Wykres kursu średniego GBP/PLN za okres od 29.04.2015 do 29.07.2015

Kurs GBP/PLN wybił się dołem z kanału wzrostowego Oporem dla ewentualnych wzrostów jest ostatnie maksimum na 5,9400. W przypadków dalszych spadków najbliższym wsparciem jest Ostatnie minimum lokalne na 5,7700.

Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Półroczne wyniki branży leasingowej z 3,7% wzrostem z w segmencie samochodów osobowych i pojazdów do 3,5t pokazują, iż branża, czy raczej jej klienci, poradzili sobie z rozwojem biznesu w porównaniu z ubiegłym rokiem. Pamiętamy zamieszanie wynikające ze zwiększonego popytu na pojazdy w związku z kończącym się odliczeniem VAT. Charakterystyczne jest to, iż wzrosty nie rozkładały się równomiernie pomiędzy firmami leasingowymi: pierwsza dziesiątka w rankingu tego segmentu zwiększyła sprzedaż swoich produktów o blisko 16%. Pojawiły się dwie silne promocje cenowe, mamy w tej grupie podmioty z wysokimi, dwucyfrowymi tempami wzrostu. Są też firmy, które zanotowały spadki sprzedaży. Rynek nie jest zatem zrównoważony, za jego rozwój odpowiadają odważne strategie cenowe i dystrybucyjne.

Należy pamiętać, że branża leasingowa obsługuje przede wszystkim firmy z segmentów MŚP, a te w większości lokują swe produkty i usługi na rynku wewnętrznym. Jeśli czynniki makroekonomiczne, takie jak wzrost realnych wynagrodzeń (np. spowodowany malejącą inflacją) czy spadek bezrobocia sprzyjają popytowi, to pojawia się zwiększona gotowość do inwestowania tak samo w dobra powszechnego użytku (samochody osobowe), jak i sprzęt bardziej specjalistyczny (pojazdy dostawcze). Prognozy dla gospodarki polskiej są dobre, na pewno możemy spodziewać się w najbliższych miesiącach pierwszych pozytywnych efektów środków unijnych – wszystko to sprzyjać będzie nastrojom zakupowym.

Sektor transportu ciężkiego w leasingu miał w pierwszym półroczu 2015 obroty niższe niż rok temu. W tym sektorze tempo zmian jest również bardzo zróżnicowane. Sektor ten jest „ciągnięty” przez pierwszą dziesiątkę ze średnim 15,4% wzrostem. Z ofertą na finansowanie transportu ciężkiego najlepiej docierają do klientów te podmioty, które w swoich modelach biznesowych stawiają na wysoką specjalizację wyznaczonych zespołów sprzedażowych, dobrą znajomość biznesu dostawców sprzętów i stałą relację z nimi.

Mimo obaw o stan branży transportowej, pojawiających się w związku z rosyjskim embargiem na polskie towary czy próbami regulacji rynku przewozów w Niemczech, branża leasingowa nie zanotowała spadku wiarygodności kredytowej klientów z tego sektora. Gross polskich firm transportowych to podmioty małe lub średnie, posiadające zdolność do szybkiej zmiany kierunków (np. transport wewnętrzny w miejsce międzynarodowego) i rodzajów przewozów. Jeśli nawet na przełomie 2014 r. i 2015 r. wystąpiło ryzyko spadku dyscypliny płatniczej, to już pierwsza połowa tego roku pokazała, że klienci dostosowali się do nowych warunków i nie tylko obsługują zadłużenie, ale także zwiększają liczbę zestawów.

Szacunek Związku Polskiego Leasingu ze stycznia br., wskazujący na 11,2% wzrost całego rynku, został już przekroczony. Patrząc na tempo letnich zamówień, możemy liczyć na utrzymanie przynajmniej 14-15% wzrostu w segmentach tzw. ruchomości, gdzie samochody osobowe, dostawcze i transport ciężki stanowią większość biznesu.

Raiffeisen-Leasing Polska S.A.

Firma rozpoczęła swoją działalność 30 stycznia 1998 roku. Udziałowcem Raiffeisen Leasing jest Raiffeisen Bank Polska S.A. (100% udziałów). Po III kwartale 2014 Spółka jest jedną z największych firm leasingowych w Polsce z 7,7 % udziałem, zajmując tym samym drugą pozycję na rynku leasingu. Misją Spółki jest wspieranie polskich firm (szczególnie z sektora małych i średnich przedsiębiorstw) w finansowaniu ich działalności. Raiffeisen Leasing jest jednym z liderów w finansowaniu środków trwałych tj. pojazdy, środki transportu ciężkiego, maszyn i urządzeń oraz nieruchomości. Jednocześnie Raiffeisen Leasing oferuje finansowanie w obszarze IT i sprzętu medycznego, wyposażenia biur.

Będący do niedawna częścią eBay serwis płatności cyfrowych PayPal notowany jest już na amerykańskiej giełdzie NASDAQ samodzielnie. Akcjonariusze platformy handlowej otrzymali po jednym papierze PayPal, a oddzielne akcje nie były dystrybuowane. W przyszłości serwis chce się skupić na podstawowej działalności, czyli pośrednictwie w opłatach. Polska jest dla spółki jednym z najważniejszych rynków w Europie.

– Wracamy do korzeni: wchodzimy na nowojorską giełdę NASDAQ i odłączamy się od eBay&HASH39;a – informuje agencję Newseria Inwestor Damien Perillat, dyrektor zarządzający PayPal w Europie Środkowo-Wschodniej. – To bardzo szczególny czas dla nas. Stajemy się niezależną firmą. Chcemy koncentrować się na tym, co robimy najlepiej, pozwoli nam to korzystać z nowych możliwości pojawiających się na rynku.

Zgodnie z tzw. warunkami separacji 17 lipca br. akcjonariusze mający notowane na NASDAQ akcje eBay otrzymali po jednym udziale PayPal na każdy papier eBay posiadany w dniu rejestracji (8 lipca). Żadne oddzielne akcje platformy rozliczeń cyfrowych nie były przy tym dystrybuowane. Od 6 lipca odbywał się handel prawami do akcji serwisu, a debiut nastąpił 20 lipca. W ciągu 13 lat wartość firmy wzrosła trzydziestotrzykrotnie.

Dziś PayPal ma blisko 170 mln użytkowników, w tym ponad 10 mln w Polsce.

– Polska jest dla nas bardzo ważna, ponieważ to największy rynek e-commerce w regionie, mający 11 milionów użytkowników – przekonuje Damien Perillat. – Naszym zdaniem rynek ten wciąż będzie rosnąć, bo zakupy online stanowią w Polsce 3-4 proc. sprzedaży. W Niemczech udział ten wynosi 10 proc., a w Wielkiej Brytanii – 14. Potencjał wzrostu jest więc bardzo duży.

Według szefa PayPal w regionie Europy Środkowo-Wschodniej motorem wzrostu tego rynku będzie segment mobilny.

– 26 proc. Polaków robi zakupy online przez swoje smartfony. Naszym zdaniem ten segment będzie siłą napędową handlu elektronicznego w Polsce – uważa Perillat.

PayPal w ubiegłym roku pośredniczył w transakcjach wartych 235 mld dol. (w tym 46 mld dol. przez urządzenia mobilne) i osiągnął ponad 8 mld dol. przychodu. Serwis świadczy usługi dla ponad 169 mln aktywnych użytkowników na 203 rynkach całego świata.

Spółka Everest Investments w ramach prywatnej subskrypcji pozyskała już łącznie 2,9 mln zł. Zarząd już planuje kolejne emisje i jeszcze w tym roku chce pozyskać kilka milionów złotych. Nie wyklucza też na początku przyszłego roku oferty publicznej. W 2016 r. grupa planuje wypracowanie zysku netto.

– Planujemy pozyskanie jeszcze w tym roku kolejnych kilku milionów złotych. Dotychczas udało się pozyskać już 2,9 mln zł. Środki te mają posłużyć do rozwoju Grupy Everest Investments – mówi agencji informacyjnej Newseria Inwestor Grzegorz Pietrucha, członek zarządu Everest Investments.

Środki pozyskane w ramach kolejnych emisji zostaną przeznaczone zarówno na zwiększenie kapitałów własnych spółki, jak i na cele akwizycyjne. W planach grupy znajduje się przeprowadzenie oferty publicznej, która mogłaby się odbyć już na początku przyszłego roku. Zarząd jest już po wstępnych rozmowach na ten temat z domami maklerskimi.

– Natomiast nie chciałbym dzisiaj potwierdzać żadnego z tych terminów, dlatego że on nie jest jeszcze pewny – mówi Grzegorz Pietrucha.

Przedstawiciel giełdowej spółki przypomina, że w skład grupy wchodzi także Everest TFI. Krajowy regulator w przypadku funduszy inwestycyjnych narzuca bardzo wysokie wymogi kapitałowe. W zależności od rodzaju funduszu jest to od 125 do 730 tys. euro.

– Woczekiwaniu na zgodę Komisji Nadzoru Finansowego chcemy mieć przygotowane środki na to, żeby TFI dokapitalizować – tłumaczy ekspert.

Jak zapewnia Grzegorz Pietrucha, grupa planuje skupić się na głównie na obsłudze grupy klientów posiadających wysokie aktywa, na poziomie minimum 1 miliona dolarów.

– Tych osób jest w Polsce już dobrych kilkadziesiąt tysięcy. Chcemy, żeby ci klienci, którzy z nami współpracują, mieli świadomość tego, że współpracują z jednym z najlepszych asset managerów – wyjaśnia.

Grupa Everest Investments skoncentruje się na zarządzaniu zarówno prywatnymi aktywami swoich klientów, jak i ich firmowym majątkiem. Działalność operacyjna spółki ma odbywać się ze szczególnym uwzględnieniem strony kosztowej.

– Będziemy pilnować jej szczególnie mocno, dlatego że to ma później bezpośrednie przełożenie na wyniki finansowe spółki, a co za tym idzie – na kursy ich akcji – tłumaczy Pietrucha.

W raporcie finansowym za 2014 rok widnieje strata w wysokości ponad 43 mln złotych netto. Rozmówca tłumaczy jednak, że jest to jednie efekt księgowy wynikający z działalności spółki, którą przejęła Grupa Everest Investments.

– Na początku roku Everest Investments przejął spółkę WDM Capital i wyniki, które musieliśmy zaraportować, odnosiły się bezpośrednio do działalności tamtego podmiotu – wyjaśnia.

W obecnej chwili spółka znajduje się na etapie budowania biznesu i nie osiąga jeszcze przychodów. Strata w I kwartale 2015 roku na poziomie 0,19 mln złotych wynika głównie z poniesionych kosztów operacyjnych.

– Moim zadaniem jest właśnie zadbanie o stronę przychodową – mówi Grzegorz Pietrucha.

Strategia spółki Everest Investments zakłada, że już w IV kwartale bieżącego roku uda uzyskać się pierwsze przychody, a pierwsze zyski na poziomie netto oczekiwane są już na początku 2016 roku.

Chińska gospodarka rozwija się coraz wolniej, a jej perspektywy na najbliższe kwartały nie są korzystne. Świadczy o tym najniższa od dekady dynamika inwestycji w sektorze przedsiębiorstw oraz nieruchomości. Niedawna panika na rynku kapitałowym dodatkowo osłabi wzrost gospodarczy poprzez zwiększenie niepewności wśród firm i konsumentów. Obawy inwestorów wynikają z faktu, że chińska gospodarka zużywa blisko połowę tej ilości miedzi, która co roku jest wydobywana w kopalniach.

– Sądzę, że podobnie jak w przypadku ropy naftowej czy złota istnieje jeszcze szansa na to, że notowania miedzi będą spadać. To wynika przede wszystkim z obaw o sytuację w Chinach. W tym roku mieliśmy do czynienia z serią relatywnie słabych danych makroekonomicznych z Chin, które budziły obawy o to, jak będzie się kształtować popyt na miedź w tym kraju. Kolejne dane, które będą się pojawiać, będą decydujące – ocenia w rozmowie z agencją informacyjną Newseria Inwestor Dorota Sierakowska, analityk Domu Maklerskiego Banku Ochrony Środowiska SA.

Na razie nie widać istotnych sygnałów świadczących o końcu spowolnienia w Chinach. W drugim kwartale 2015 r. PKB urósł o 7 proc. rok do roku i tyle ma też wynieść stopa wzrostu gospodarczego za cały roku – wynika z ankiety Bloomberga wśród analityków. W 2014 r. inwestorzy spodziewali się jednak wzrostu PKB w 2015 r. na poziomie 7,4-7,5 proc. Na rewizję prognoz decydują się także największe banki – przed dwoma miesiącami HSBC obniżył prognozę dla tegorocznego wzrostu PKB Chin z 7,3 proc. do 7,1 proc., a także szacowany wzrost eksportu z 7,1 proc. do 4,2 proc w ujęciu rocznym.

W przypadku rynku miedzi decydujące są fundamenty gospodarcze, a więc obecny i prognozowany popyt oraz podaż – ocenia Sierakowska. To dlatego jej zdaniem inwestorzy nie powinni za bardzo polegać na analizie technicznej, tym bardziej że do silnych poziomów wsparcia jest jeszcze daleko. Taką barierą teoretycznie mogłaby być cena 5000 dol. za tonę surowca na Londyńskiej Giełdzie Metali, jednak w przypadku złych danych makroekonomicznych prawdopodobnie zostałaby szybko przebita. Tym bardziej że produkcja miedzi w Chile utrzymuje się na wysokim poziomie.

– Ta duża podaż wynika z faktu, że nawet pomimo pewnych zawirowań w Ameryce Południowej, gdzie pojawiały się problemy z infrastrukturą w kopalniach, gdzie pojawiały się powodzie i susze, dane makroekonomiczne pokazały, że wydobycie miedzi w Ameryce Południowej, w tym u głównego producenta, czyli w Chile, pozostało wysokie – wskazuje Sierakowska.

Wszelkie zakłócenia w wydobyciu mogą być wsparciem dla notowań metalu jedynie w krótkim terminie i nie są w stanie odwrócić trendu. Również firmy wydobywające miedź nie są w stanie w szybkim czasie zmieniać poziomu produkcji, bo zagospodarowywanie i eksploatacja złóż jest procesem wieloletnim, angażującym ogromny kapitał.

– Wiele też będzie zależało od amerykańskiego dolara, od tego, czy utrzyma się na wysokich poziomach. Bo to także wpływa negatywnie na wartość w zasadzie wszystkich surowców, nie tylko złota, lecz także miedzi, co widzieliśmy w ostatnim czasie. Sądzę, że na razie takich bardzo wyraźnych barier, jeżeli chodzi o spadki notowań miedzi, nie ma, zresztą historia pokazała, że te wszystkie bariery mają niewielkie znaczenie, jeżeli się pojawiają takie, a nie inne dane w Chinach – uważa analityk DM BOŚ.

W przypadku drugiej największej gospodarki świata, nie tylko dynamika eksportu jest znacznie niższa niż w poprzednich latach. Wzrost inwestycji jest najwolniejszy od dekady, za co odpowiadają przede wszystkim niskie nakłady na nowe budynki oraz maszyny i urządzenia w przemyśle. Relatywnie dobrze wyglądają jedynie inwestycje w infrastrukturze, gdzie od połowy 2012 r. zgodnie z danymi HSBC utrzymuje się 20-proc. wzrost rok do roku. Wysiłki rządu w Pekinie mające podtrzymać popyt nie są jednak w stanie skompensować luki w inwestycjach prywatnych.

– W zasadzie Chiny mają tutaj dominujące znaczenie i bardzo rzadko się zdarza, że inne kraje czy inne rejony świata wpływają istotnie na notowania miedzi. Oczywiście jeszcze innym ważnym odbiorcą miedzi są Stany Zjednoczone, aczkolwiek bardzo często wydarzenia w tym kraju są przyćmione przez to, co się dzieje w Chinach – podsumowuje Dorota Sierakowska.

Susza w maju i czerwcu spowodowała, że krajowe plony zbóż w tym sezonie mogą być niższe nawet o 30 proc. Najgorsza sytuacja jest w Polsce Centralnej, Wielkopolsce i województwie kujawsko-pomorskim. Problemy rolników mogą też stać się przyczyną problemów hodowców zwierząt, bo mniej będzie zbóż na pasze. Trudne warunki pogodowe dotknęły także inne części Europy oraz Chiny.

– Nie chcę być rolnikiem, o którym mówią, że zawsze mu źle, ale sytuacja w tym roku jest naprawdę wyjątkowa – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Wiktor Szmulewicz, prezes Krajowej Rady Izb Rolniczych (KRIR). – Mamy trudne warunki na dość dużej powierzchni kraju, gdzie wystąpiły susze.

Z danych Instytutu Uprawy Nawożenia i Gleboznawstwa w Puławach wynika, że zagrożenia wystąpieniem suszy rolniczej na obszarze Polski nie ma ( mówimy to o okresie od 21 maja do 20 lipca). Odnotowane wartości Klimatycznego Bilansu Wodnego (KBW) są jednak na większości obszarów Polski ujemne, a w niektórych miejscach bliskie wartościom krytycznym. Najtrudniejsze warunki panują w Polsce Centralnej oraz województwach kujawsko-pomorskim i wielkopolskim.

Eksperci IUNG podkreślają, że deficyt wody dla roślin uprawnych dotyka wszystkich monitorowanych roślin, a jego skutkiem będzie znaczna obniżka plonów. Średnie straty w plonach w gminie nie powinny przekroczyć 20 proc., ale niektóre gospodarstwa trzeba się liczyć ze zbiorami mniejszymi o 30 proc. Co istotne, nawet poprawa warunków wilgotnościowych nie spowoduje znaczących wzrostów wielkości plonów.

– Z tym wiążą się też problemy hodowców zwierząt, zwłaszcza bydła. Łąki wyschły, nie ma więc pasz objętościowych [mających w kilogramie suchej masy mniej niż 4,1 MJ energii netto i więcej niż 18 proc. włókna surowego – red.], a problem ten pojawił się przy bardzo niskich cenach mleka – zauważa Wiktor Szmulewicz. – Hodowcy będą musieli dokupić pasze. Przy małej opłacalności mleka czy mięsa będzie to dodatkowym problemem.

Gwałtowny wzrost cen zbóż na światowych giełdach, który nastąpił pod koniec czerwca i na początku lipca, został wprawdzie zniwelowany, głównie z powodu poprawy warunków pogodowych w Stanach Zjednoczonych, a z danych Ministerstwa Rolnictwa i Rozwoju wsi wynika, że ceny minimalne zbóż na targowiskach w Polsce są dziś o 10 do 30 proc. niższe niż rok temu (dane z 18 lipca 2014 i 17 lipca 2015), jednak ten stan może w ciągu kilku miesięcy ulec odwróceniu.

– Żyjemy w globalnym świecie, więc jeśli klęska jest tylko u nas, to można się spodziewać, że nie będzie znacznego wzrostu cen – przekonuje Wiktor Szmulewicz. – Ale w Chinach z jednej strony jest susza, z drugiej są powodzie, susza panuje w Europie i mieliśmy trudną wiosnę z przymrozkami. Przypomnę, że zimą nie było opadów, a śnieg jest magazynem wody, który jest wolno wchłaniany przez ziemię. Wiosną opadów mieliśmy bardzo mało, a dodatkowo weszliśmy w ten okres z bardzo niskim poziomem wody.

Zdaniem szefa KRIR spadki plonów będą więc na pewno. Widać już je w zbożach jarych, a w zbożach ozimych oraz rzepaku też będą niebawem widoczne. Rolnicy będą mieć więc problem z zakupem pasz. W konsekwencji można się też spodziewać mniejszej produkcji mleka.

– Wiele gospodarstw stoi dziś przed dylematem, czy nie zmniejszyć stada bydła, bo nie są w stanie go utrzymać – mówi prezes KRIR. – Nie ma środków finansowych z produkcji, żeby można było dokupić paszę, bo jest bardzo niska cena. Na pewno odczujemy to jesienią i wiosną przyszłego roku w postaci spadku produkcji zwierzęcej.

Wszystko wskazuje na to, że wynik październikowych wyborów będzie miał bardzo istotny wpływ na kształt sektora bankowego w Polsce. Coraz więcej ważnych polityków koalicji rządzącej opowiada się za repolonizacją banków, którą od dłuższego czasu postuluje opozycja. Prezesi spółek Skarbu Państwa również są entuzjastami tego pomysłu, ale dalsze przejęcia – po zakupie Alior Banku przez PZU – stoją pod znakiem zapytania, dopóki nie zostanie uzgodniony sposób rozwiązania problemu kredytów we frankach.

– Proces polonizacji banków firmowany przez prominentne osoby w Polsce przyjmuję z uznaniem, bo w latach 90. ludzie, którzy mówili, że banki powinny zostać w dużej mierze w rękach polskich, byli uznawani za oszołomów. Parę lat temu dowiedzieliśmy się, że kapitał jednak ma narodowość i rozumiem, że te procesy, które w Polsce się teraz zaczynają, to pochodna zrozumienia tej nowej sytuacji. Szkoda, że tak późno, ale lepiej późno niż wcale – mówi agencji informacyjnej Newseria Biznes Zbigniew Kuźmiuk, poseł do Parlamentu Europejskiego z Prawa i Sprawiedliwości.

Zamiar konsolidacji polskiego sektora bankowego i budowy dużej grupy ogłosił niedawno PZU, który 7 lipca br. złożył wniosek do KNF o wyrażenie zgody na przejęcie Alior Banku. Celem spółki kierowanej przez Andrzeja Klesyka jest kupno od dwóch do czterech banków i stworzenie piątej pod względem aktywów grupy na polskim rynku.

Choć od apogeum kryzysu w strefie euro minęło już prawie trzy lata, to tamtejsze banki wciąż są zmuszone prowadzić bolesną politykę oczyszczania swoich bilansów. Poprawa wskaźników wypłacalności wymaga niekiedy sprzedaży części zagranicznych aktywów. Przykładem takiej sytuacji było wycofanie się Allied Irish Banks z polskiego rynku – kontrolowany przez irlandzką grupę BZ WBK został przejęty w 2011 r. przez hiszpańskiego Santandera. Wtedy też rozgorzała debata na temat repolonizacji banków, gdyż przejęciem BZ WBK był zainteresowany także PKO BP.

Największy polski bank ostatecznie przejął Nordeę, a stojący na jego czele Zbigniew Jagiełło nigdy nie ukrywał, że jest zwolennikiem wzrostu udziału polskiego kapitału w sektorze bankowym. Choć prezes PKO BP powiedział pod koniec czerwca br., że zarząd nie jest zainteresowany przejęciem Raiffeisen Polbanku ani Banku BPH, to akcjonariusze spółki zdecydowali o niewypłacaniu dywidendy za ubiegły rok. Zgromadzony kapitał może zatem posłużyć do przejęć, ale zgodnie z deklaracją Jagiełły najwcześniej w 2016 r., do tego czasu możliwe są jedynie przejęcia SKOK-ów.

To oznacza, że rośnie prawdopodobieństwo przejęcia Raiffeisen Polbanku przez największego polskiego ubezpieczyciela. W kontekście repolonizacji banków poważną komplikacją jest wciąż nierozwiązany problem kredytów hipotecznych denominowanych we frankach, a rozpoczynająca się kampania wyborcza dodatkowo zwiększa niepewność uczestników rynku.

– Pojawiają się w tej sprawie wątpliwości, nie bardzo wiemy, jaka jest sytuacja, zwłaszcza w kontekście propozycji formuły przewalutowania, nie wiemy jeszcze, czym się to skończy. A skoro w portfelach jest sporo kredytów frankowych, to wątpliwości są tym większe – zauważa Kuźmiuk.

Prezes PZU Andrzej Klesyk podkreślił jednak, że warunkiem ewentualnego nabycia spółki córki austriackiego banku jest przeniesienie ryzyka związanego z kredytami hipotecznymi do podmiotu dominującego. Taki sam wymóg postawiła Komisja Nadzoru Finansowego.

Ryzyko polityczne związane z kwestią kredytów w szwajcarskiej walucie i możliwość wprowadzenia podatków od aktywów bankowych (zgodnie z zapowiedzą koalicji trzech partii PiS, Polski Razem i Solidarnej Polski) sprawiają, że wyceny banków na giełdzie są pod presją. Indeks WIG-banki stracił w ostatnim roku blisko 20 proc. Oczywiście to nie są jedyne czynniki wpływające na spadek kursów. Analitycy już wcześniej prognozowali, że 2015 r. będzie trudny dla banków z powodu niskich stóp procentowych, a ostatnio pojawiła się dodatkowa nerwowość na giełdach z powodu napięć między Grecją a pozostałymi członkami unii walutowej.

– Nie ulega wątpliwości, że kryzys grecki będzie rzutował na funkcjonowanie systemu bankowego w Europie, w tym także w Polsce. Wprawdzie chwalimy się tym, że banki w Polsce są w niezłej sytuacji finansowej, ale doskonale wiemy, że bardzo często ich właściciele, spółki matki, są w znacznie gorszej. Mamy pęknięcie bańki spekulacyjnej w Chinach. To odległe od nas rynki, ale jeżeli w Chinach system finansowy ma katar, to dobrze byłoby, żebyśmy my nie zachorowali na grypę. Niewiadomych jest sporo – podsumowuje polityk PiS.

Ponad 17 tys. mieszkań w samej Warszawie mogą sprzedać w tym roku deweloperzy. Branża oczekuje do 10 proc. wzrostu w stosunku do ubiegłego roku, kiedy sprzedanych zostało 16 tys. mieszkań. Rynek napędzają tanie kredyty i zmodyfikowany program Mieszkanie dla Młodych. Polacy szukają mieszkań z większą liczbą pokoi.

– Rynek jest w tym roku bardzo dobrze rozwinięty. Przypuszczamy, że będzie trochę lepszy niż w 2014 r. – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Zbigniew Wojciech Okoński, prezes zarządu ROBYG SA. – W zeszłym roku i w poprzednich latach przeważały kawalerki i dwupokojowe mieszkania, dzisiaj jest większy popyt na mieszkania większe, trzy- i czteropokojowe. Musimy brać to pod uwagę.

Okoński podkreśla, że niskie stopy procentowe, czyli tanie kredyty, zachęcają Polaków do zadłużania się w celu zakupu mieszkania. Nie brakuje też osób kupujących za gotówkę. Jednym z głównych czynników, który napędzi koniunkturę na rynku mieszkaniowym w kolejnych kwartałach, będzie program Mieszkanie dla Młodych.

Po przyjętej w połowie lipca przez Sejm i Senat modyfikacji programu jego wpływ na rynek będzie znacznie większy niż do tej pory. Już teraz w niektórych inwestycjach 20-30 proc. mieszkań było objętych dopłatami z tego programu.

– Program został poszerzony, więc grono klientów będzie większe. Co prawda, jeśli chodzi o konkurencję wobec nas, budujących nowe mieszkania, pojawiła się możliwość zakupu używanych mieszkań w tym programie. Niemniej poszerzyła się również pula chętnych na nowe mieszkania – tłumaczy Okoński.

Wyjaśnia, że dużą zmianą jest możliwość uzyskania dopłaty do zakupu kolejnego mieszkania, a nie tylko pierwszego. Taką szansę mają rodziny z co najmniej trojgiem dzieci. Będą one też mogły liczyć na wyższe dofinansowanie z budżetu państwa oraz nie będą objęte limitem wieku (35 lat).

Okoński ostrożnie ocenia wpływ na rynek prowadzonego przez Bank Gospodarstwa Krajowego Funduszu Mieszkań na Wynajem. W ramach tego projektu bank kupuje inwestycje u deweloperów, które potem przeznacza na wynajem na specjalnych warunkach.

– To nie jest jeszcze zauważalne. Wiemy, że BGK zawiera coraz więcej nowych umów z deweloperami, którzy będą dla banku budować mieszkania, które wejdą na rynek najmu. Myślę, że dla tych osób, które nie planują zakupu, bo nie stać ich na kredyt hipoteczny, to jest dobra forma zdobycia dla siebie własnego lokum – ocenia Okoński.

W I półroczu konsumpcja paliw była o 5 proc. większa niż przed rokiem – wynika ze wstępnych szacunków Polskiej Organizacji Przemysłu i Handlu Naftowego. Wzrost to zasługa przede wszystkim większego importu niezależnych operatorów, wśród których niektórzy działają z pominięciem prawa, oferując niższe ceny. Mimo coraz ostrzejszych regulacji prawnych i niższych niż przed rokiem cen paliw firmy działające w szarej strefie mają się dobrze.

Ze wstępnych danych POPiHN wynika, że konsumpcja trzech gatunków paliw silnikowych, czyli benzyn, oleju napędowego i autogazu, była w I połowie br. o około 5 proc. wyższa niż w I półroczu 2014.

– Wzrost konsumpcji paliw wynika przede wszystkim ze zwiększenie importu przez niezależnych operatorów. Są to firmy, które sprowadzają paliwo do kraju i następnie je na tym rynku sprzedają. Z tego przyrostu konsumpcji w zasadzie nie korzystają główne podmioty krajowe, czyli koncerny krajowe i koncerny międzynarodowe, a właśnie ci niezależni operatorzy – mówi agencji Newseria Biznes Krzysztof Romaniuk, dyrektor ds. analiz rynku paliw Polskiej Organizacji Przemysłu i Handlu Naftowego.

Jak podkreśla, ceny oferowane przez te podmioty są dużo niższe, niż wynikałoby to z kalkulacji.

– To może oznaczać, że część z tych firm nie do końca spełnia wszystkie obowiązki finansowe, jakie na tych firmach spoczywają. W związku z czym można podejrzewać, że jest to częściowo szara strefa – dodaje dyrektor Romaniuk.

Po I kwartale konsumpcja trzech gatunków paliw była o 6 proc. wyższa niż rok wcześniej. Najmocniej wzrosło zużycie oleju napędowego, nieznacznie za to spadło zużycie gazu LPG. Wpłynęła na to m.in. ciepła zima, a także utrzymujące się niskie ceny paliw.

Eksperci podkreślają jednak, że statystki te nie oddają faktycznego zapotrzebowania na paliwa w Polsce. Głównym problemem polskiej branży paliwowej pozostaje przestępczość w obrocie paliwami, która systematycznie rośnie od 2011 roku. Jak wynika z analiz firmy doradczej Ernst & Young, w 2013 roku nastąpił wzrost szacowanych wyłudzeń VAT w obrocie olejem napędowym do poziomu 18,6-24,2 proc. rynku, a straty dla budżetu państwa tylko z tego tytułu mieściły się w przedziale od 4,3 do 5,8 mld zł.

– Mimo wprowadzonych nowych rozwiązań prawnych i tego, że mamy trochę lepszą sytuację gospodarczą największy udział we wzroście konsumpcji mają właśnie podmioty działające w szarej strefie – mówi Krzysztof Romaniuk. – Głównie chodzi o unikanie płacenia VAT-u. Sporo firm, które jeszcze do niedawna nie opłacało akcyzy, teraz już ten podatek płaci. Natomiast nie opłacają one VAT-u i tym samym mogą zaoferować paliwa o około 1 zł tańsze, niż wynikałoby to z kalkulacji, która muszą stosować legalnie działające przedsiębiorstwa na rynku.

Analiza danych za 2014 roku wskazuje na to, że problem ten nadal stanowi główne wyzwanie dla administracji państwowej oraz przedsiębiorców działających z poszanowaniem prawa. Paliwa z polskich rafinerii wypierane są z rynku przez paliwa z szarej strefy. W konsekwencji ma miejsce wzrost eksportu polskiego paliwa i tym samym coraz większe uszczuplenie wpływów do budżetu państwa z tytułu należnych podatków od towarów sprzedawanych w kraju.

Urządzenie polskiej firmy służące do samodzielnego badania piersi w przyszłym roku będzie dostępne w sprzedaży. Producent Braster Tester liczy, że poprawi ono statystyki dotyczące wczesnego wykrywania raka piersi. Chce też podbijać rynki zagraniczne. Zakupem testera potencjalnie zainteresowanych może być ponad 130 mln kobiet na całym świecie. Szacuje się, że co roku rozpoznaje się 1,5 mln przypadków raka piersi, a umiera w wyniku tej choroby blisko 400 tys. kobiet.

– Zagrożenie rakiem piersi w krajach Europy Zachodniej czy Stanach Zjednoczonych jest znacznie wyższe niż w Polsce i większa jest też świadomość tego zagrożenia. W krajach uprzemysłowionych siła nabywcza ludności jest też istotnie wyższa niż w naszym kraju, więc nie mam specjalnych obaw o sukces na rynkach zagranicznych – przekonuje w rozmowie z agencją Newseria Marcin Halicki, prezes zarządu Braster SA, producenta urządzenia Braster Tester.

Braster Tester, czyli urządzenie służące do samodzielnej wczesnej diagnostyki raka piersi, w pierwszej kolejności trafi do kobiet w Polsce. Firma planuje rozpoczęcie sprzedaży w II połowie 2016 roku. Do połowy 2017 roku urządzenie ma trafić na rynki Europy Zachodniej, do Niemiec i Wielkiej Brytanii, gdzie zachorowania na raka piersi w stosunku do całkowitej sumy zachorowań na raka przekraczają 32 proc. (dla porównania w Polsce wskaźnik ten wynosi 23 proc.).

– Te rynki są obiecujące również pod względem przyzwyczajenia konsumentów do formy sprzedaży, jaką jest telemedycyna. Jeszcze bardziej jest ona rozwinięta w Stanach Zjednoczonych. To jeden z najszybciej rozwijających się biznesów. Nie trzeba tam nikomu tłumaczyć, co to jest dostarczenie usługi za pomocą telemedycyny i diagnoza na odległość – wskazuje Halicki.

W Polsce telemedycyna nie jest jeszcze tak popularna, dlatego firma ostrożnie podchodzi do prognoz sprzedaży. Wielkość rynku w Polsce szacuje na ok. 4 mln kobiet. Na rodzimym rynku Braster chce dystrybuować tester z pomocą firm farmaceutycznych. Osobnym kanałem dystrybucji ma być internet. W sieci zakupy robi już prawie co drugi Polak (badania CBOS), ponadto dzięki takiemu kanałowi sprzedaży produkt ma szansę trafić do większej liczby kobiet. Natomiast za granicą tester będzie dystrybuowany przez lokalne firmy.

– Chcemy nawiązać współpracę z mocnymi lokalnymi dystrybutorami, którzy będą odpowiadali za sprzedaż za granicą. Już zaczynamy prowadzić na ten temat pierwsze, wstępne rozmowy – podkreśla prezes spółki Braster.

Zdaniem Halickiego Braster Tester ma szanse podbić rynki na całym świecie. Zapotrzebowanie na tego typu produkt jest ogromne. Rak piersi to najczęściej występujący nowotwór złośliwy wśród kobiet – stanowi ok. 25 proc. wszystkich zdiagnozowanych przypadków raka. Z raportu National Cancer Institute (NCI) wynika, że w USA do 2030 roku zachorowalność na raka piersi wzrośnie o 50 proc.

– Nie istnieje na razie inne urządzenie, którego kobiety mogłyby używać w domu i mieć z tego badania wartość medyczną. Jeśli przez najbliższy rok nikt takiego produktu nie wymyśli, to mamy wszelkie szanse na to, żeby naszym produktem podbić cały świat – przekonuje Marcin Halicki.

Ewa Minge i spółka Esotiq & Henderson do końca roku planują otworzyć 17 sklepów marki FemeStage Eva Minge. Będą one powstawać nie tylko w dużych aglomeracjach, lecz także w mniejszych miastach. Projektantka liczy na zainteresowanie klientów, zwłaszcza że Polacy coraz więcej wydają na ubrania. O wyborze częściej decyduje jednak jakość i marka, a nie cena. Do FemeStage klientów mają przyciągnąć również styliści, którzy doradzą, jaki strój wybrać w zależności od typu sylwetki czy okazji.

Sieć marki FemeStage Eva Minge liczy osiem salonów, a do końca tego roku ma być ich łącznie 25. Ewa Minge zapowiada, że sklepy powstaną w większych miastach, chce pozyskać klientów również w mniej rozwiniętych regionach.