Zmienność rynku wymusza na kadrze zarządzającej szybkie podejmowanie trafnych decyzji w oparciu o rzetelne dane z systemów. Tradycyjne metody raportowania często zawodzą, ponieważ nie dostarczają aktualnych informacji o stanie realizacji poszczególnych zadań w firmie. Dyrektorzy generalni oczekują teraz pełnej przejrzystości działań operacyjnych, aby skutecznie sterować rozwojem organizacji w obliczu rosnącej konkurencji. Transparentność procesów staje się niezbędnym elementem sprawnego zarządzania każdym nowoczesnym przedsiębiorstwem o rozproszonej strukturze.

Jakie korzyści przynosi prezesowi stały dostęp do danych projektowych?

Bieżący podgląd postępów pozwala na błyskawiczne reagowanie na wszelkie odchylenia od założonego harmonogramu prac. Dzięki temu zarząd może unikać niepotrzebnych kosztów wynikających z opóźnień w realizacji ważnych inicjatyw biznesowych. Odpowiednio wdrożony system PPM dostarcza zestawienia, które ułatwiają ocenę rentowności prowadzonych działań. Takie narzędzie gromadzi wszystkie istotne parametry w jednym miejscu, co znacząco przyspiesza procesy analityczne w biurze.

Przejrzysta struktura raportowania pomaga liderom w lepszym zrozumieniu sposobu wydatkowania dostępnego budżetu firmowego. Optymalizacja procesów decyzyjnych następuje poprzez eliminację domysłów na rzecz twardych faktów płynących prosto z systemu. Kadra zarządzająca może dzięki temu precyzyjnie alokować środki finansowe w najbardziej perspektywiczne obszary działalności. Warto zwrócić uwagę na następujące aspekty sprawowania nadzoru nad portfelem zadań:

monitorowanie realnego stopnia realizacji wyznaczonych celów strategicznych;

identyfikacja wąskich gardeł blokujących postęp w ważnych obszarach;

analiza wydajności poszczególnych zespołów zaangażowanych w procesy;

weryfikacja zgodności działań z przyjętym planem operacyjnym.

W jaki sposób nowoczesne narzędzia wspierają nadzór nad zasobami?

Skuteczne planowanie obłożenia pracowników wymaga precyzyjnych informacji o ich dostępności oraz aktualnych kompetencjach. Nowoczesne aplikacje pozwalają na automatyczne generowanie wykresów pokazujących poziom wykorzystania potencjału ludzkiego w organizacji. Praktyczne wskazówki dotyczące tego obszaru znajdziesz na flexi-project.com w formie poradnika. Dostęp do takich danych pozwala unikać konfliktów o zasoby pomiędzy różnymi działami wewnątrz firmy.

Unikanie przeciążenia personelu chroni firmę przed spadkiem jakości dostarczanych rozwiązań oraz przedwczesnym wypaleniem zawodowym specjalistów. Lepsze rozdzielanie obowiązków przekłada się bezpośrednio na terminowość kończenia etapów w każdym realizowanym przedsięwzięciu. Systemy IT umożliwiają sprawne przesuwanie osób między zadaniami w zależności od priorytetów ustalonych przez kierownictwo. Dzięki temu każdy pracownik dokładnie wie, jakie cele musi zrealizować w nadchodzącym tygodniu pracy.

Czego dyrektorzy będą oczekiwać od raportów w roku 2026?

Przyszłość zarządzania należy do zintegrowanych platform, które łączą dane finansowe z informacjami o postępie prac technicznych. Zarządy będą wymagały prezentacji wyników w formie interaktywnych pulpitów sterowniczych dostępnych na urządzeniach mobilnych. Taki sposób prezentacji danych oszczędza cenny czas i pozwala skupić się na najważniejszych kierunkach wzrostu. Każdy raport powinien być intuicyjny, aby prezes mógł od razu dostrzec najważniejsze trendy rynkowe.

Automatyzacja powtarzalnych raportów zdejmuje z managerów ciężar ręcznego przygotowywania zestawień dla wyższego szczebla zarządzania. Dzięki sztucznej inteligencji systemy będą mogły samodzielnie wskazywać potencjalne zagrożenia zanim wpłyną one na końcowy wynik. Nowoczesna firma musi stawiać na technologie, które budują zaufanie między pracownikami a kadrą dyrektorską. Precyzyjne prognozowanie przyszłych zdarzeń stanie się standardem w codziennej pracy każdego odpowiedzialnego managera.

Wiosna to idealny moment na odświeżenie przestrzeni, w której zespół spędza większość dnia roboczego. Czyste i uporządkowane biuro bezpośrednio przekłada się na lepsze samopoczucie pracowników oraz efektywność pracy. Warto zaplanować te działania systemowo, aby wiosenne porządki w firmie nie zakłóciły bieżących procesów biznesowych.

Optymalizacja stanowisk pracy i segregacja dokumentów

Pierwszym krokiem do odzyskania kontroli nad przestrzenią jest dokładny przegląd biurek oraz szaf z dokumentacją. Wyeliminowanie zbędnych papierów i nieużywanych akcesoriów biurowych pozwala na szybsze odnajdywanie potrzebnych informacji w codziennej pracy. Warto przy tym pamiętać o procedurach związanych z RODO i bezpiecznym niszczeniu danych wrażliwych.

Czysty blat to nie tylko estetyka, ale przede wszystkim mniejsza liczba rozpraszaczy dla umysłu. Wprowadzenie systemu „clean desk policy” pomaga utrzymać ten stan na dłużej. Wiosna sprzyja również weryfikacji stanów magazynowych materiałów eksploatacyjnych, co zapobiega przestojom w działaniu urządzeń biurowych.

Profesjonalne czyszczenie powierzchni i tekstyliów

Standardowe sprzątanie często omija miejsca, które wymagają sezonowej interwencji, takie jak tapicerki meblowe czy wykładziny. Dogłębne pranie foteli biurowych oraz czyszczenie dywanów usuwa nagromadzony kurz i alergeny, co znacząco poprawia jakość powietrza w pomieszczeniach. Jest to kluczowe dla zachowania zdrowego środowiska pracy, szczególnie w okresie pylenia roślin.

Podczas planowania prac warto zwrócić uwagę na następujące elementy:

umycie okien oraz czyszczenie żaluzji i rolet zewnętrznych,

dezynfekcja sprzętów elektronicznych, w tym klawiatur i telefonów,

odświeżenie kratek wentylacyjnych oraz wymiana filtrów w klimatyzacji,

gruntowne mycie lodówek i szafek w części socjalnej.

Czyste przeszklenia wpuszczają do wnętrza więcej naturalnego światła, co poprawia nastrój zespołu. Regularny serwis klimatyzacji przed sezonem letnim gwarantuje natomiast, że systemy chłodzenia będą działać bezawaryjnie podczas pierwszych upałów.

Reorganizacja części wspólnych i archiwum

Strefy relaksu i kuchnie firmowe to miejsca, gdzie nieporządek narasta najszybciej. Wiosenne porządki w firmie powinny obejmować przegląd terminów przydatności produktów spożywczych oraz reorganizację wspólnej przestrzeni przechowywania. Jasne zasady korzystania z kuchni ułatwiają utrzymanie czystości na co dzień.

W archiwum firmowym warto natomiast sprawdzić, które dokumenty mogą zostać zutylizowane zgodnie z okresami przechowywania. Przeniesienie starszych roczników dokumentacji do zewnętrznego archiwum lub ich cyfryzacja zwalnia cenne miejsce w siedzibie firmy. Dobrze zorganizowana przestrzeń magazynowa pozwala na lepsze zarządzanie zasobami i szybszy dostęp do archiwalnych danych.

Gdzie kupić chemię do sprzątania siedziby firmy?

Zaplanowanie wiosennych porządków w firmie to dopiero połowa sukcesu. Równie ważne jest dobranie profesjonalnych detergentów, które znacznie ułatwią usuwanie brudu. Sprawdź zatem ofertę Czystego Sklepu i wybierz najwyższej jakości chemię do sprzątania!

Jak wynika z najnowszego raportu największej polskiej firmy doradczej na rynku nieruchomości komercyjnych AXI IMMO pt. „Rynek biurowy w Krakowie 2025”, krakowski rynek biurowy zakończył rok 2025 z wysokim poziomem popytu oraz wyraźną polaryzacją pomiędzy centralnymi a niecentralnymi lokalizacjami. Eksperci AXI IMMO wskazują, że aktywność najemców osiągnęła 270 000 mkw., co jest najwyższym wynikiem w historii rynku, podczas gdy nowa podaż wyniosła zaledwie 10 000 mkw.

Popyt: wysoki wynik w ujęciu brutto i przewaga renegocjacji

W 2025 roku popyt brutto na krakowskim rynku biurowym osiągnął poziom 270 000 mkw. (+1% r/r), co stanowi najlepszy wynik w historii miasta. Popyt netto wyniósł 100 000 mkw. (-13% r/r). W strukturze transakcji dominowały renegocjacje i przedłużenia, które odpowiadały za 63% całkowitej aktywności najemców. Najbardziej aktywne sektory to: IT (26%), produkcja (17%), usługi dla biznesu (15%) oraz energetyka (14%).

Do największych transakcji roku należały m.in.: Shell – 22 900 mkw. (DOT Office, przedłużenie), Motorola Solutions – 17 100 mkw. (Green Office, przedłużenie), Aptiv – 14 300 mkw. (Enterprise Park A, przedłużenie), Cognizant – 4900 mkw. (Quattro Business Park FIVE, nowa umowa), OPmobility Lighting – 4300 mkw. (Wita B, nowa umowa).

Podaż: ograniczona nowa powierzchnia i umiarkowana aktywność deweloperów

Karolina Słysz, Head of Regional Markets, Dział Powierzchni Biurowych, AXI IMMO, komentuje: „Kraków funkcjonuje dziś jako rynek dwóch prędkości. W centrum obserwujemy bardzo niską dostępność powierzchni, co napędza presję na czynsze i zwiększa konkurencję o najlepsze lokalizacje. Tymczasem poza centrum poziom pustostanów pozostaje wysoki, co wymusza na właścicielach większą elastyczność i otwartość na nowe formaty, np. biura elastyczne”.

Na koniec 2025 roku całkowite zasoby nowoczesnej powierzchni biurowej w Krakowie wyniosły 1,84 mln mkw. (+1% r/r). W ciągu roku na rynek trafiło jedynie 10 000 mkw. nowej powierzchni, czyli o połowę mniej niż w 2024 r. Na koniec 2025 r. w budowie znajdowało się 60 000 mkw. (+9% r/r).

W 2025 roku ukończono dwa projekty: Stella Office oraz budynek biurowy w odrestaurowanej kamienicy przy ul. Długiej. Największym realizowanym obecnie projektem pozostaje Tischnera Green Park 1 o powierzchni 24 000 mkw.

Pustostany: kluczowa dysproporcja między Centrum a strefami niecentralnymi

Średni wskaźnik pustostanów w Krakowie wyniósł 18,4%, jednak sytuacja różni się znacząco w zależności od lokalizacji. W strefie Centrum pustostany spadły do 6,4% (-4,0 p.p. r/r), natomiast poza centrum wzrosły do 22% (+0,4 p.p. r/r). Ta ponad 15-punktowa różnica jest jednym z najważniejszych sygnałów dla rynku i będzie kluczowym czynnikiem wpływającym na strategie najemców i właścicieli w 2026 roku.

Emilia Trofimiuk, Research Manager, AXI IMMO, wyjaśnia: „Różnica ponad 15 punktów procentowych między Centrum a strefami niecentralnymi to cecha, która będzie kształtowała rynek w 2026 roku. Najemcy coraz częściej wybierają lokalizacje centralne ze względu na prestiż, dostępność komunikacyjną i łatwość pozyskiwania talentów. Właściciele obiektów poza centrum muszą na to reagować większą elastycznością, podziałem powierzchni na mniejsze moduły czy dodatkowymi zachętami”.

Czynsze: stabilne, z presją wzrostową w najlepszych lokalizacjach

Jak wynika z danych AXI IMMO, na koniec 2025 roku czynsze ofertowe w Krakowie utrzymywały się w przedziale 10,00–18,50 EUR/mkw./m-c, pozostały stabilne w ujęciu rocznym. W projektach będących w budowie stawki sięgały nawet 20 EUR/mkw./m-c, co potwierdza rosnącą presję na wzrost czynszów w najbardziej atrakcyjnych lokalizacjach. Najwyższe stawki nadal obserwowane były w strefie Centrum oraz w wybranych projektach poza nią.

Prognoza na 2026 rok

Analitycy AXI IMMO zakładają, że krakowski rynek biurowy pozostanie stabilny, jednak najemcy będą coraz bardziej selektywni, koncentrując się na dobrze skomunikowanych lokalizacjach centralnych, podczas gdy właściciele obiektów poza centrum będą musieli konkurować większą elastycznością i dodatkowymi zachętami. Niski poziom pustostanów w centrum wskazuje, że to właśnie tam – oraz w jego bezpośrednim sąsiedztwie – będzie koncentrował się potencjał nowej podaży, podczas gdy starsze obiekty na obrzeżach miasta mogą wymagać modernizacji lub alternatywnych formatów takich jak biura elastyczne

Elżbieta Golik, Associate Director, Dział Powierzchni Biurowych, AXI IMMO, dodaje: „W nadchodzących kwartałach kluczowe będzie umiejętne dopasowanie oferty do zmieniających się oczekiwań najemców. Firmy coraz częściej szukają biur, które nie tylko spełniają funkcje operacyjne, ale także wspierają kulturę organizacyjną i przyciągają pracowników — to właśnie takie projekty będą wygrywać na krakowskim rynku”.

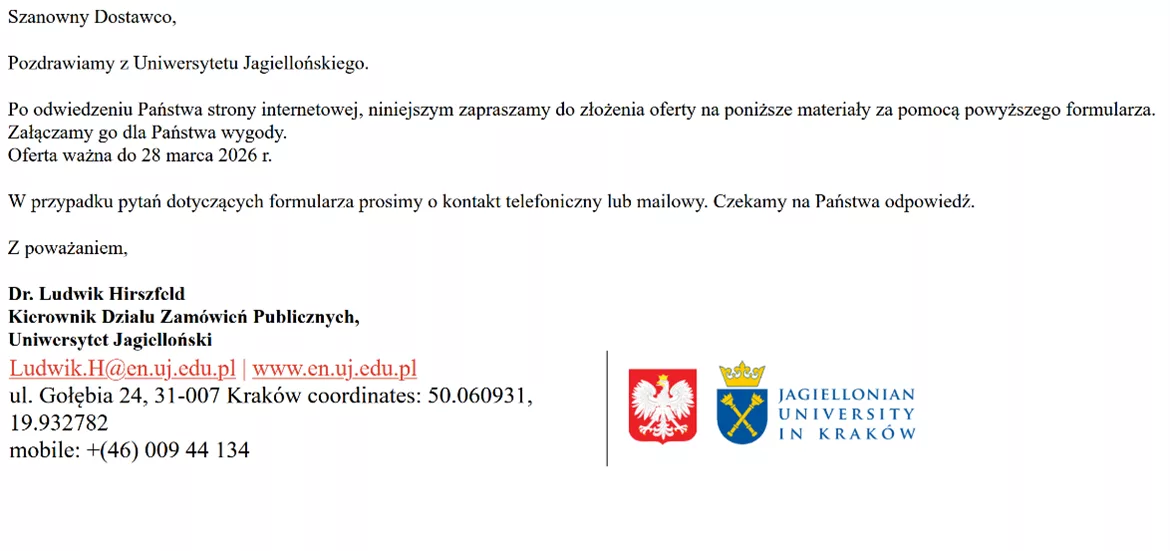

Analitycy ESET odkryli kampanię phishingową, w której cyberprzestępcy podszywają się pod fikcyjnego pracownika Uniwersytetu Jagiellońskiego. Mail z prośbą o złożenie oferty, kierowany jest do podwykonawców i powoduje zainstalowanie na ich komputerach trudnego do wykrycia złośliwego oprogramowania.

Ofiary przestępców otrzymywały wiadomość nakłaniającą do złożenia oferty Uniwersytetowi Jagiellońskiemu za pomocą załączonego formularza. Formularz, który z pozoru przypomina plik PDF (w ten sposób wyświetli go większość programów pocztowych i eksploratorów dokumentów), w rzeczywistości jest paczką zawierającą złośliwe oprogramowanie. To oprogramowanie (dokładnie infostealer Formbook) kradnie m.in. dane ze schowków, naciśnięcia klawiszy, zrzuty z ekranu i dane z pamięci przeglądarki. Cały zestaw narzędzi cyberprzestępców to tzw. malware-as-a-service czyli złośliwe oprogramowanie, które sprzedawane jest na podziemnych forach internetowych.

Ten rodzaj złośliwego oprogramowania jest bardzo często wykorzystywany do ataków na polskich użytkowników. W drugiej połowie 2025 roku blisko 1/3 prób ataku za jego pomocą była zarejestrowana w Polsce.

– Obecnie cyberprzestępcy nie muszą być osobami o bardzo wysokich kompetencjach informatycznych. Duża dostępność gotowego do użytku złośliwego oprogramowania powoduje, że coraz więcej osób jest w stanie atakować użytkowników. To, co przynosi cyberprzestępcom bardzo duże zyski, to przede wszystkim spryt. W tym przypadku posłużyli się autorytetem prestiżowej instytucji. Wiadomość nie musi być nawet idealnie sformułowana. Wystarczy, że zawiera podpis przedstawiciela ważnej instytucji, jej logotyp – na pierwszy rzut oka przypomina prawdziwą. Z pewnością wiele osób kliknie w załącznik, zanim zastanowi się, czy wiadomość faktycznie pochodzi od pracownika Uniwersytetu Jagiellońskiego. Wielu z nas wydaje się, że jesteśmy odporni na powszechne dziś oszustwa phishingowe, jednak nic bardziej mylnego. Nawet specjalistom IT zdarza się paść ich ofiarą. Każdy miewa dni, kiedy trudniej jest się skoncentrować, kiedy mamy bardzo dużo do zrobienia i tracimy czujność. Wystarczy jedno kliknięcie, aby wpuścić na swoje urządzenie niebezpieczny program. Dlatego właśnie bardzo istotne jest zapewnienie sobie dobrego oprogramowania zabezpieczającego, które po prostu nie pozwoli nam pobrać podejrzanego pliku ani wejść na niebezpieczną stronę – mówi Kamil Sadkowski, analityk cyberzagrożeń z ESET.

Tego typu wiadomości wysyłane bywają często dużym grupom odbiorców, aby zmaksymalizować szanse przestępców na osiągnięcie zysku i pobranie przez ofiary złośliwego oprogramowania. W tym przypadku mamy do czynienia z podszyciem się pod jeden z najstarszych uniwersytetów na świecie, a głównym celem kampanii cyberprzestępców były firmy, które mogą być zainteresowane współpracą z UJ. Jeśli ofiara otworzy fałszywy formularz na firmowym sprzęcie, biznes może być narażony na poważne problemy. Warto pamiętać, że kluczową metodą ochrony przed takimi atakami jest uważność. Każda wiadomość, którą otrzymujemy, powinna zostać przez nas dokładnie zweryfikowana. Zanim klikniemy w link czy załącznik, powinniśmy upewnić się, że wiadomość pochodzi od prawdziwego nadawcy. Zalecanym sposobem weryfikacji jest kontakt z instytucją za pomocą oficjalnego adresu e-mail lub telefonicznie i sprawdzenie czy informacje zawarte w mailu są prawdziwe.

Konflikt USA i Izraela z Iranem to źródło olbrzymiej niepewności dla światowej gospodarki, a zarazem czynnik uzasadniający rewizję prognoz ekonomistów. Analitycy sektorowi Banku Pekao S.A. w swojej corocznej publikacji przedstawiają m.in. obszerny scenariusz rozwoju sytuacji w branżach polskiej gospodarki w przypadku potencjalnego przedłużania się konfliktu.

Dwie alternatywne prognozy dla sektorów

Analitycy Banku Pekao, jak co roku w publikacji „Barometr Sektorowy”, podsumowują sytuację w kluczowych branżach polskiej gospodarki w 2025 roku oraz przedstawiają prognozy na rok bieżący. Tegoroczna edycja ukazuje się w szczególnym momencie, bo w czasie trwania gwałtownego konfliktu w regionie Zatoki Perskiej, który wstrząsnął światowymi rynkami surowców energetycznych i spowodował olbrzymi wzrost niepewności, budząc obawy zwłaszcza o stronę kosztową działalności firm i stan europejskiej gospodarki. Konflikt Izraela i USA z Iranem już teraz stał się impulsem do korekty prognoz makroekonomicznych. Obniżeniu uległy przewidywania dotyczące wzrostu gospodarczego, konsumpcji czy inwestycji. Kluczowe czynniki tej rewizji to wyższe ceny paliw i energii, opóźnienie cyklu obniżek stóp procentowych oraz słabszy popyt krajowy i zagraniczny.

– Napięta sytuacja geopolityczna i niepewność co do dalszego rozwoju wydarzeń na Bliskim Wschodzie skłoniła nas do przygotowania dwóch prognoz dla branż polskiej gospodarki. Pierwsza uwzględnia wciąż stosunkowo łagodny scenariusz bazowy. Druga, alternatywna, zakłada, że konflikt w Zatoce Perskiej potrwa dłużej, a ceny ropy Brent utrzymają się przez dłuższy czas powyżej 100 USD za baryłkę. W takim scenariuszu sytuacja może

z punktu widzenia kosztów firm przypominać tę z szoku energetycznego w 2022 roku, lecz tym razem w warunkach słabszej koniunktury, co utrudni firmom przerzucanie kosztów na odbiorców – twierdzi Krzysztof Mrówczyński, menedżer ds. analiz sektorowych, współautor i kierujący pracami nad raportem.

2025 rokiem umiarkowanej poprawy sytuacji polskich firm

W minionym roku Polska ponownie znalazła się w czołówce europejskich gospodarek pod względem tempa wzrostu PKB (+3,6% r/r), napędzana głównie przez silny popyt konsumpcyjny oraz odradzające się przetwórstwo przemysłowe. Wciąż jednak nie doczekaliśmy się ożywienia w budownictwie, a presja kosztowa – zwłaszcza ze strony wynagrodzeń – pozostała istotnym wyzwaniem dla firm. Rentowność sektora przedsiębiorstw poprawiła się, a odsetek firm nierentownych utrzymuje się na relatywnie wysokim poziomie (w pierwszych trzech kwartałach straty ponosiła co czwarta średnia i duża firma). Sygnałów poprawy kondycji finansowej firm było jednak pod koniec roku coraz więcej, dając uzasadnione podstawy do optymizmu odnośnie rozwoju wydarzeń w kolejnych 12 miesiącach.

W kontekście poprzedniego roku sprawdziły się przewidywania dotyczące utrzymania dobrej kondycji sektora rolnego i energetyki, mimo niekorzystnych trendów cenowych. Zgodnie

z oczekiwaniami w bardzo dobrej sytuacji pozostała branża gospodarki odpadowej, a pomimo presji płacowej solidne wyniki odnotowało także wiele sektorów usługowych (w tym zakwaterowanie i gastronomia, informacja i komunikacja czy usługi biznesowe dla firm).

W handlu utrzymała się silna konkurencja cenowa i presja na marże w handlu pojazdami oraz FMCG. W trudnej sytuacji pozostawały zaś firmy handlujące dobrami inwestycyjnymi

i pośrednimi, głównie z uwagi na przedłużające się ożywienie w budownictwie, które miało miejsce dopiero w ostatnim kwartale roku.

– Nie brakowało zaskoczeń – zarówno pozytywnych, jak i negatywnych. Szybszą od oczekiwanej poprawę sytuacji finansowej firm odnotowano m.in. w branży motoryzacyjnej, przemyśle maszynowym oraz budownictwie kubaturowym. Z kolei brak przewidywanego odbicia w eksporcie rzutował wciąż na wyniki branży drzewno-meblarskiej, a słabszy wzrost inwestycji pogorszył kondycję spółek budowlanych z segmentu inżynieryjnego. To przełożyło się na utrzymujące się problemy energochłonnych branż dostarczających materiały, takich jak przemysł mineralny czy metalowy – Paweł Kowalski, współautor raportu.

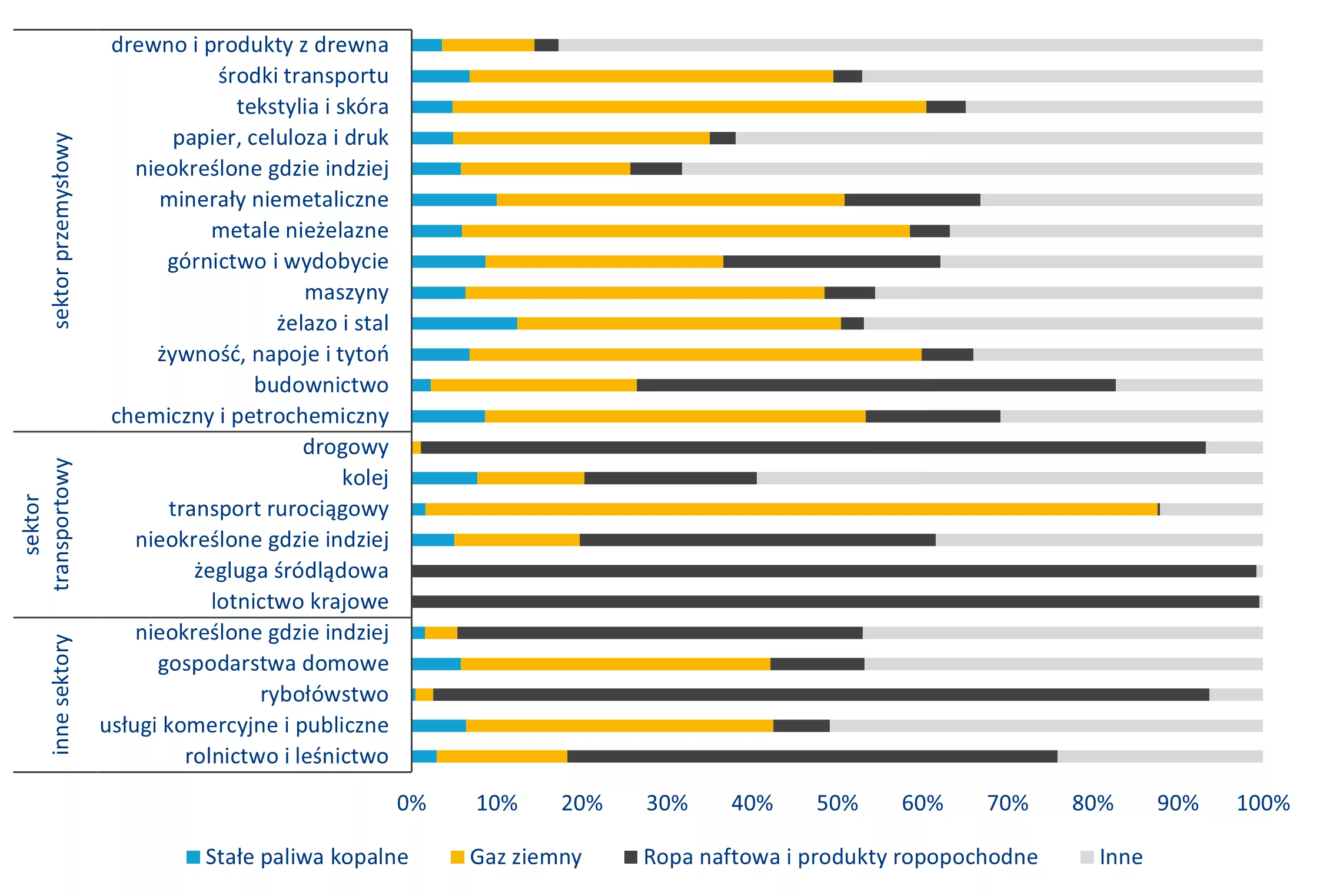

Wpływ konfliktu na Bliskim Wschodzie – kanały oddziaływania

Wydłużający się konflikt w regionie Zatoki Perskiej może mieć fundamentalny wpływ na kondycję polskich branż, oddziałując przede wszystkim dwoma kanałami. Po pierwsze, poprzez wzrost kosztów surowców energetycznych – ropy, gazu, a w konsekwencji także energii elektrycznej i materiałów. Najbardziej narażone są sektory o wysokiej energochłonności, takie jak przetwórstwo metalowe, mineralne, chemiczne, papiernicze czy drzewne, a także transport i budownictwo. W rolnictwie kluczowym wyzwaniem mogą stać się ceny nawozów, których ekonomika produkcji jest silnie uzależniona od cen gazu ziemnego. Kryzys może w 2026 roku skutkować także presją na marże firm z sektora użyteczności publicznej. Po drugie, konflikt może osłabić popyt w strefie euro – utrzymujące się wysokie notowania surowców podbiją bowiem inflację, prowadząc do spowolnienia tamtejszej konsumpcji i eksportu. Z tego powodu branże wytwarzające dobra konsumpcyjne charakteryzujące się silną ekspozycją na rynki unijne, takie jak produkcja sprzętu RTV/AGD mebli czy tekstyliów, mogą w 2026 roku nie doczekać się długo oczekiwanego ożywienia.

Inne czynniki wpływające na kondycję sektorów w 2026 roku

Choć konflikt na Bliskim Wschodzie pozostaje głównym źródłem niepewności, na sytuację firm w 2026 roku oddziaływać będą także inne czynniki. Pozytywnym impulsem rozwojowym, raczej odpornym na aktualne wydarzenia, będzie spodziewane i już teraz widoczne ożywienie inwestycji publicznych, napędzane środkami unijnymi.

– Od strony popytowej zyskiwać na nim będzie zwłaszcza budownictwo, branże wytwarzające materiały budowlane – mineralna, metalowa i wyrobów z metali, firmy wykonujące różne usługi na rzecz budownictwa – transport towarów, magazyny i logistyka, wynajem i dzierżawa czy biura projektowe, a także przemysł zbrojeniowy i wytwórcy dóbr inwestycyjnych – elektronika, maszyny i urządzenia – Krzysztof Mrówczyński.

Dużym wyzwaniem dla firm może okazać się jednak wzrost kosztów materiałów, oprócz konfliktu w Zatoce napędzany przez intensyfikację inwestycji infrastrukturalnych oraz implementację podatku granicznego CBAM (wzrost cen półproduktów metalowych

i chemicznych importowanych spoza UE). W 2026 roku mniejszym problemem dla firm powinny być z kolei koszty pracy – presja płacowa będzie słabła, choć nadal pozostanie istotnym wyzwaniem, zwłaszcza w przetwórstwie i budownictwie. Otoczenie regulacyjne przyniesie nowe obowiązki – dyrektywy ESG, regulacje dotyczące energetyki, budownictwa, rynku pracy i sztucznej inteligencji przesuwają presję ze sprawozdawczości na operacje

i produkt. Z kolei rewolucja technologiczna AI wymusi dalszą automatyzację procesów, zwiększając presję na produktywność i innowacyjność, zwłaszcza w usługach biznesowych

i przetwórstwie.

Sektorowe prognozy na 2026 rok

W scenariuszu bazowym, zakładającym szybkie wygaszenie konfliktu, najlepsze perspektywy mają branże usługowe – zakwaterowanie i gastronomia, informacja i komunikacja, usługi biznesowe – które korzystają z solidnego popytu krajowego i większej elastyczności w polityce cenowej. Przetwórstwo przemysłowe i budownictwo, pomimo spodziewanej poprawy koniunktury, pozostają najbardziej wrażliwe na potencjalne szoki kosztowe i popytowe.

W scenariuszu kryzysowym, gdy konflikt w Zatoce Perskiej trwa dłużej, pogarszają się prognozy dla większości sektorów – zwłaszcza energochłonnego przetwórstwa metalowego, mineralnego, papierniczego czy drzewnego. Byłaby to również zła wiadomość zwłaszcza dla transportu i budownictwa (znacznie silniejsza presja kosztowa). Są również potencjalni nieliczni beneficjenci. Na wzroście cen surowców (w tym węgla kamiennego) przejściowo skorzystać może górnictwo. Z kolei na ograniczeniu konkurencji z Bliskiego Wschodu

i wyższych cenach półproduktów zyskiwać mogą m.in. nieliczne segmenty branży chemicznej. Jako relatywnie odporne na negatywne skutki kryzysu i przedstawiające umiarkowanie korzystne perspektywy nawet w pesymistycznym wariancie wskazywane są ponadto m.in. usługi biznesowe, informacja i komunikacja oraz gospodarka odpadowa.

Raport „Barometr Sektorowy 2026. Gospodarka w cieniu wojny na Bliskim Wschodzie. Prognozy pogody dla branż w dwóch scenariuszach” został przygotowany przez Zespół Analiz Sektorowych Banku Pekao S.A. w składzie: Krzysztof Mrówczyński, Paweł Kowalski, Grzegorz Rykaczewski, Ewa Kurek, Marcin Gancarz oraz Wiktor Mrozowski.

Niemal co druga (47%) badana instytucja finansowa w Europie jest na etapie pilotażu lub już wdraża agentową sztuczną inteligencję – wynika z badania Red Hat i FStech. Jednocześnie 36% nie ma obecnie planów jej wprowadzenia. Ten podział nie oznacza braku zainteresowania takimi rozwiązaniami, lecz ostrożne podejście do ich implementacji. Wśród 41% respondentów za kluczowy element strategii AI (ważny dla 32% podmiotów) uznawana jest suwerenność danych, a rozwój agentowych systemów jest ściśle zależny od możliwości zapewnienia kontroli nad nimi i dostosowania się do regulacji branżowych.

Firmy, które już wdrażają agentową AI, wykorzystują ją głównie w obszarach, gdzie najważniejsze jest zachowanie zgodności z przepisami. Najczęściej wskazywane zastosowania to wykrywanie nadużyć (71%), monitorowanie zgodności regulacyjnej (66%) oraz procesy KYC (Know Your Customer) używane w działaniach na rzecz przeciwdziałania praniu pieniędzy (61%). Rozwiązania skierowane bezpośrednio do klientów są wymieniane znacznie rzadziej, co pokazuje, że sztuczna inteligencja w branży finansowej rozwijana jest aktualnie tam, gdzie poziom tolerancji na ryzyko jest najniższy, a nadzór nad mechanizmami technicznymi najwyższy.

Jednocześnie zarządy instytucji finansowych wyraźnie wskazują na regulacyjne i prawne czynniki ryzyka związane z wdrażaniem AI. Najczęściej obawiają się niezgodności z lokalnymi przepisami (72%), wycieków danych (55%) oraz konfliktów regulacyjnych między systemami prawnymi innych państw (51%). To właśnie te aspekty sprawiają, że rozwój agentowych systemów coraz silniej wiąże się z koniecznością kontroli nad danymi i dbałości o architekturę zapewniającą zgodność z wymogami prawnymi.

Ta roztropność w działaniu wpisuje się w szerszą zmianę priorytetów branży. Przez lata dążenie do zapewnienia przewagi konkurencyjnej bazowało na szybkości i ograniczaniu kosztów. Obecnie zdolność do utrzymania nieprzerwanego działania i do reagowania na zakłócenia staje się kwestią nadrzędną. W badaniu Red Hat 34% respondentów wskazuje, że to właśnie zastosowania AI w obszarze odporności operacyjnej i ciągłości biznesowej będą miały największy wpływ na ich przedsiębiorstwa w ciągu najbliższych trzech lat. Temat ten przestaje być zarezerwowany głównie dla działów IT, a staje się czynnikiem bezpośrednio wpływającym na stabilność finansową i zaufanie klientów.

Autonomia wymaga nowego fundamentu

Wzrost znaczenia odporności jest spowodowany rosnącym wykorzystaniem systemów AI i ich zwiększającą się autonomią. Dwa przedsiębiorstwa na pięć (43%) uważają, że w perspektywie trzech lat generatywna sztuczna inteligencja będzie wykorzystywana do usług obejmujących kontakt z klientami, a także w obszarach zaawansowanej analityki danych i wspierania procesów podejmowania decyzji. Coraz częściej modele agentowe będą nie tylko analizować dane, ale inicjować i podejmować działania w sposób zautomatyzowany i w bardzo krótkim czasie. Oznacza to, że pojedyncza błędna decyzja może szybko przełożyć się na istotne konsekwencje operacyjne. Należy także pamiętać, że wyzwania w obszarze sztucznej inteligencji dotyczą nie tylko precyzji modeli, lecz także możliwości wyjaśniania ich zachowań oraz nieprzewidywalnych interakcji pomiędzy różnymi komponentami AI w złożonym środowisku technicznym.

W takiej rzeczywistości tradycyjne podejście do nadzoru nad rozwiązaniami technicznymi przestaje być wystarczające. Kontrola nad AI nie może ograniczać się do okresowych audytów czy raportów przygotowywanych po fakcie. Tymczasem 62% badanych przez Red Hat firm nadal bazuje na manualnej analizie incydentów bezpieczeństwa, a co czwarty podmiot (26%) nie ma wyodrębnionego monitoringu sztucznej inteligencji. Tylko 43% przedsiębiorstw wdrożyło zautomatyzowane procedury reagowania na naruszenia. W nowoczesnym ekosystemie mechanizmy ochronne i weryfikacyjne powinny być wbudowane bezpośrednio w architekturę agentów i zapewniać stały nadzór nad ich funkcjonowaniem. Skalowanie agentowej AI wymaga nowego podejścia do zarządzania, które obejmuje nie tylko pojedyncze modele, lecz także relacje i przepływy danych pomiędzy nimi.

Drugim filarem transformacji wykorzystania agentowej AI jest suwerenność danych, którą 73% respondentów uznaje za element kluczowy lub ważny dla swojej strategii wdrażania sztucznej inteligencji. Co ważne, przedsiębiorstwa coraz rzadziej rozważają w tym kontekście wyłącznie miejsce przechowywania danych, a coraz częściej, gdzie i w jaki sposób są one przetwarzane. Z badania wynika, że 59% instytucji finansowych dąży do ograniczenia zależności od globalnych dostawców chmury, a taki sam odsetek chce zyskać większą kontrolę nad swoją architekturą IT. Co druga badana firma wskazuje wśród celów również zwiększenie zaufania i poziomu przejrzystości, zaś 47% ochronę wrażliwych danych klientów.

Mimo rosnącej świadomości znaczenia suwerenności i odporności, wiele firm znajduje się dopiero na początku tej drogi. Ponad 60% badanych przez Red Hat przedsiębiorstw wciąż nie posiada formalnej strategii w zakresie wzmacniania suwerenności danych. Wśród najczęściej wskazywanych barier wdrożeniowych pojawiają się wysokie koszty (64%) oraz niedobór odpowiednich kompetencji w przedsiębiorstwach (58%). Skalowanie agentowej AI nie jest wyłącznie wyzwaniem technicznym, lecz także inwestycyjnym i organizacyjnym, które wymaga spójnej strategii oraz jasno zdefiniowanego modelu operacyjnego.

W tej sytuacji kluczowe staje się pytanie nie o to, czy wdrażać agentową AI, lecz na jakich zasadach i na bazie jakich modeli technicznych. Połowa badanych instytucji finansowych już wykorzystuje lub wchodzi w okres pilotażu rozwiązań wykorzystujących otwartą sztuczną inteligencję, a kolejne 21% dostrzega ich potencjał. Wskazuje to, że otwarta architektura staje się istotnym elementem strategii suwerenności i kontroli w branży finansowej. Autonomia AI bez odporności i suwerenności może stać się źródłem dodatkowego ryzyka, zamiast przewagi konkurencyjnej. Dlatego instytucje finansowe coraz częściej koncentrują się na budowie spójnej architektury bazującej na rozwiązaniach open source, która zapewnia kontrolę nad danymi, modelami i infrastrukturą w środowiskach hybrydowych oraz wielochmurowych. W erze autonomicznych agentów kluczową strategiczną decyzją nie jest wybór konkretnego modelu, lecz stworzenie stabilnych, przejrzystych i suwerennych fundamentów, które pozwolą tę autonomię bezpiecznie skalować.

***

O badaniu

FStech i Red Hat przeprowadziły ankietę wśród 101 decydentów z sektora usług finansowych w Wielkiej Brytanii i Europie, aby ocenić, w jaki sposób organizacje podchodzą do adopcji AI w obliczu rosnących ograniczeń związanych z suwerennością danych i bezpieczeństwem. W badaniu przeanalizowano postawy i priorytety inwestycyjne w takich obszarach jak oprogramowanie otwarte, gotowość do bezpiecznego i zgodnego z przepisami wdrażania AI oraz ryzyka związane z transgranicznym przepływem danych. Respondenci reprezentowali szeroki przekrój instytucji finansowych, w tym główne banki detaliczne i inwestycyjne, ubezpieczycieli oraz dostawców usług płatniczych. Ta różnorodność zapewnia wyważony obraz tego, w jaki sposób kwestie suwerenności i zarządzania wpływają na strategię AI w całym sektorze finansowym.

Autor: Lubomir Stojek, Country Manager Red Hat w Polsce

Najwyższa Izba Kontroli po raz kolejny bardzo krytycznie oceniła funkcjonowanie Funduszu Sprawiedliwości. W opublikowanej 16 marca 2026 r. informacji NIK wskazała, że w kontrolowanym okresie od 1 stycznia 2021 r. do 9 maja 2025 r. fundusz działał z naruszeniem podstawowych zasad finansów publicznych, a łączna kwota stwierdzonych nieprawidłowości wyniosła blisko 270 mln zł. Negatywna ocena objęła zarówno samo funkcjonowanie Funduszu, jak i działania Ministra Sprawiedliwości jako jego dysponenta.

Fundusz Sprawiedliwości został utworzony w 2012 r. jako państwowy fundusz celowy, którego podstawowym zadaniem miała być pomoc osobom pokrzywdzonym przestępstwem oraz wsparcie postpenitencjarne dla byłych osadzonych. Według NIK późniejsze zmiany prawne, zwłaszcza rozszerzenie w 2017 r. zakresu jego działania o szeroko rozumiane „przeciwdziałanie przestępczości”, doprowadziły jednak do rozmycia pierwotnej roli funduszu i umożliwiły finansowanie zadań o bardzo luźnym związku z jego ustawowym celem.

Kontrola rozpoczęta w maju 2024 r. objęła nie tylko Ministerstwo Sprawiedliwości, ale też 22 beneficjentów, w tym jedną uczelnię i 21 organizacji pozarządowych. Badaniem objęto 30 umów o łącznej wartości ponad 260 mln zł, co stanowiło nieco ponad 30 proc. wartości wszystkich umów obowiązujących w tym okresie. NIK analizowała trzy główne obszary aktywności funduszu: pomoc postpenitencjarną, pomoc dla osób pokrzywdzonych przestępstwem i świadków oraz działania określane jako przeciwdziałanie przestępczości.

Zdaniem Izby jednym z głównych problemów było wprowadzenie mechanizmów pozwalających na swobodne i słabo kontrolowane dysponowanie środkami. NIK oceniła, że pozanaborowy tryb przyznawania dotacji dawał ministrowi możliwość przekazywania pieniędzy niemal dowolnym podmiotom i na cele, które jedynie pozornie mieściły się w zadaniach funduszu. Wśród przykładów finansowanych przedsięwzięć NIK wymieniła m.in. inwestycję budowlaną wykorzystywaną do celów własnych fundacji, budowę i utrzymanie portali publikujących materiały wspierające konkretne partie polityczne, zakup kampera, biegi uliczne i górskie, festiwale filmowe czy edukację prawną i menedżerską wybranych grup. Izba wskazała też, że ponad 66 mln zł trafiło na inwestycję Fundacji Profeto.pl, która tylko przez rok była zobowiązana do świadczenia pomocy osobom pokrzywdzonym.

Szczególnie ostre zarzuty dotyczą sposobu rozdzielania środków w konkursach. NIK stwierdziła, że konkursy często miały jedynie formalny charakter, a zasady uczciwej konkurencji były naruszane. Według ustaleń kontrolerów wybrane podmioty miały otrzymywać nieformalne wsparcie od pracowników resortu jeszcze przed złożeniem ofert, a nawet przed ogłoszeniem konkursów. Wskazano też na mechanizmy wpływania na oceny komisji konkursowych, w tym sugestie dotyczące zmiany punktacji oraz kierowanie części ofert do ponownej oceny przez innych oceniających, jeśli pierwotna punktacja nie dawała szans na uzyskanie dotacji. NIK podała, że w obszarze przeciwdziałania przestępczości aż 16 z 18 objętych kontrolą dotacji, o łącznej wartości 98,7 mln zł, przyznano niecelowo.

Izba zarzuciła także dysponentowi funduszu brak należytego zabezpieczenia interesów Skarbu Państwa w umowach dotacyjnych. Według NIK część wykonawców uzyskiwała nieuprawnione przychody z ryczałtowo rozliczanych i niedokumentowanych kosztów administracyjnych, a system nadzoru nad realizacją umów był nieskuteczny. Kontrolerzy wskazali również na konflikty interesów oraz brak rzetelnej weryfikacji efektów i kosztów finansowanych zadań. W ocenie NIK działania osób zarządzających funduszem w latach 2021–2023 bywały nie tylko nierzetelne, ale nierzadko miały charakter intencjonalny i służyły wspieraniu określonej grupy podmiotów.

Osobnym obszarem krytyki były wydatki na promocję Funduszu Sprawiedliwości. NIK wskazała, że decyzje dotyczące kierunków i natężenia działań promocyjnych były podejmowane uznaniowo, a wykonawców wybierano z naruszeniem przepisów lub przy zachowaniu jedynie pozorów konkurencji. Zdaniem Izby szczególne nasilenie takich działań wystąpiło w 2023 r., czyli w roku kampanii wyborczej do Sejmu i Senatu, a część działań promocyjnych służyła także budowaniu wizerunku konkretnych osób.

NIK negatywnie oceniła również przekroczenie limitów kosztów obsługi funduszu. W 2021 r. limit wynoszący 6,4 mln zł został przekroczony prawie o 1 mln zł, a w 2023 r. limit 11,6 mln zł przekroczono aż o 16,6 mln zł, czyli o 142 proc. Według Izby wynikało to przede wszystkim z radykalnego wzrostu kosztów promocji w trakcie kampanii wyborczej i bezpośrednio przed nią, co oznaczało, że środki przeznaczone na pomoc ofiarom przestępstw oraz readaptację byłych osadzonych były wykorzystywane niezgodnie z obowiązującymi regulacjami.

Raport pokazuje też szerszy problem systemowy. NIK zaznaczyła, że mimo regularnych wcześniejszych kontroli i kierowanych do resortu wniosków, nieprawidłowości nie zostały usunięte, a wręcz się pogłębiały. Izba odnotowała wprawdzie, że od grudnia 2024 r. wprowadzono przepisy ograniczające ryzyko uznaniowego i nietransparentnego rozdysponowywania środków, co oceniła pozytywnie, ale jednocześnie podkreśliła, że nadal brakuje szczegółowego katalogu zadań funduszu oraz spójnej koncepcji jego dalszego funkcjonowania.

Równolegle Ministerstwo Sprawiedliwości deklaruje odbudowę transparentności funduszu. Resort zapowiada, że przyszłość Funduszu Sprawiedliwości ma opierać się na trzech filarach: merytoryce, decentralizacji i pełnej jawności wydatkowania środków. Ministerstwo podaje też, że w konkursie na pomoc pokrzywdzonym na 2026 r. trwa ocena ofert, a część środków ma trafić na kompleksowe wsparcie prawne, psychologiczne, medyczne i bytowe dla ofiar przestępstw.

W swoich wnioskach NIK domaga się pilnych działań naprawczych. Izba postuluje m.in. nową koncepcję funkcjonowania Funduszu Sprawiedliwości, doprecyzowanie ustawowych zadań, ograniczenie i uszczegółowienie finansowania działań z zakresu „przeciwdziałania przestępczości”, stworzenie obiektywnych zasad oceny ofert, wzmocnienie nadzoru nad beneficjentami oraz wprowadzenie rozwiązań przeciwdziałających konfliktom interesów i mechanizmom korupcjogennym. W ocenie NIK tylko takie zmiany mogą przywrócić funduszowi charakter rzeczywiście celowy i skierować środki tam, gdzie miały trafiać od początku, czyli przede wszystkim do ofiar przestępstw i osób opuszczających zakłady karne.

Prezes Urzędu Ochrony Danych Osobowych nałożył na spółkę Restaurant Partner Polska, prowadzącą platformę Glovo, administracyjną karę pieniężną w wysokości 5 898 064 zł. Powodem było naruszenie przepisów RODO poprzez pozyskiwanie – bez odpowiedniej podstawy prawnej – skanów i zdjęć dokumentów tożsamości użytkowników aplikacji mobilnej.

Sprawa jest efektem kontroli przeprowadzonej przez Prezesa UODO, która dotyczyła sposobu przetwarzania danych osobowych użytkowników aplikacji „Glovo – dostawa jedzenie i inne”. Organ nadzorczy badał m.in. cele, zakres oraz podstawy prawne przetwarzania danych.

Dodatkowa weryfikacja przy podejrzeniu oszustwa

Jak ustalił UODO, spółka w określonych sytuacjach związanych z podejrzeniem nadużycia żądała od użytkowników przesłania skanu lub zdjęcia dowodu osobistego albo paszportu. Takie przypadki miały dotyczyć m.in. zgłoszeń od kurierów o próbie kradzieży zamówienia przez klienta, użyciu fałszywych pieniędzy, rozbieżności między danymi karty płatniczej a danymi użytkownika czy podejrzenia, że w przesyłce mogą znajdować się nielegalne substancje.

Restaurant Partner Polska tłumaczyła, że działała w oparciu o art. 6 ust. 1 lit. f RODO, czyli prawnie uzasadniony interes administratora. Zdaniem spółki miało to służyć weryfikacji tożsamości osoby podejrzewanej o oszustwo. Firma argumentowała również, że takie działania miały charakter wyjątkowy, a ich wdrożenie poprzedzono oceną skutków dla ochrony danych oraz testem równowagi.

UODO: uzasadniony interes to za mało

Prezes UODO nie zgodził się z tym stanowiskiem. W ocenie organu powołanie się na uzasadniony interes administratora nie mogło usprawiedliwiać tak szerokiego zakresu pozyskiwanych danych osobowych, jakie znajdują się w dokumentach tożsamości.

Urząd podkreślił, że kopiowanie lub utrwalanie dokumentów tożsamości może następować wyłącznie w szczególnych przypadkach, przez podmioty wyraźnie upoważnione do tego w przepisach prawa. Taka możliwość wynika np. z ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu, ale tylko wobec ściśle wskazanych instytucji. Restaurant Partner Polska nie należy do tej kategorii, dlatego – zdaniem organu – nie mogła korzystać z takich uprawnień.

UODO wskazał też, że podstawy do żądania pełnych skanów dokumentów nie dawała również ustawa o świadczeniu usług drogą elektroniczną. Według organu taki zakres danych nie był niezbędny ani do zawarcia, ani do wykonania czy rozwiązania umowy pomiędzy użytkownikiem a platformą.

Naruszenie zasady minimalizacji danych

Kluczowe znaczenie w tej sprawie miała również zasada minimalizacji danych. UODO uznał, że przeciwdziałanie oszustwom nie może prowadzić do pozyskiwania danych nadmiarowych. Tymczasem zakres danych przetwarzanych przez spółkę obejmował bardzo szeroki katalog informacji znajdujących się w dokumentach tożsamości.

Chodziło m.in. o:

imię i nazwisko, nazwisko rodowe, imiona rodziców, datę i miejsce urodzenia, numer PESEL, serię i numer dokumentu, datę jego wydania i ważności, adres zamieszkania, wizerunek oraz inne dane widoczne na dokumencie.

W ocenie Prezesa UODO oznacza to naruszenie art. 6 ust. 1 RODO, ponieważ dane były przetwarzane bez podstawy prawnej, w zakresie nieadekwatnym do deklarowanego celu. Organ stwierdził również naruszenie zasad zgodności z prawem, rzetelności i przejrzystości oraz minimalizacji danych, wynikających z art. 5 ust. 1 lit. a i c RODO.

Dodatkowo UODO uznał, że skoro przetwarzanie nie było legalne, to doszło także do naruszenia zasady rozliczalności, o której mowa w art. 5 ust. 2 RODO.

Organ nadzorczy zwrócił ponadto uwagę na przepisy ustawy o dokumentach publicznych. Zgodnie z nią dowód osobisty i paszport należą do dokumentów publicznych pierwszej kategorii, objętych szczególnym reżimem ochronnym. Zdaniem UODO działania spółki były wątpliwe także z perspektywy celu tej ustawy, którym jest ochrona najważniejszych dokumentów publicznych przed nadużyciami.

Ponad 3,4 mln użytkowników i wieloletni okres naruszenia

Na wysokość kary wpływ miały nie tylko sam charakter i ciężar naruszenia, ale także długość jego trwania. Jak wskazał Prezes UODO, nieprawidłowości miały miejsce od lipca 2019 roku. Organ wziął pod uwagę również skalę działalności spółki, ponieważ baza danych objęta sprawą dotyczyła ponad 3,4 mln aktywnych użytkowników w Polsce.

Według UODO istniało realne ryzyko szkody niemajątkowej po stronie użytkowników, polegającej m.in. na obawie przed utratą kontroli nad swoimi danymi oraz możliwością kradzieży tożsamości.

Prezes Urzędu uznał naruszenie za poważne, ponieważ dotyczyło podstawowych zasad przetwarzania danych osobowych. W ocenie organu nałożona kara ma być skuteczna, proporcjonalna i odstraszająca.

Nakaz usunięcia danych i wstrzymania praktyki

Oprócz kary finansowej UODO nakazał spółce:

zaprzestanie pozyskiwania i dalszego przetwarzania skanów oraz zdjęć dowodów osobistych i paszportów użytkowników aplikacji Glovo, a także usunięcie danych zebranych w ten sposób.

Na wykonanie tego obowiązku spółka ma 30 dni od doręczenia decyzji.

Decyzja Prezesa UODO pokazuje, że nawet działania podejmowane w ramach procedur antyfraudowych muszą mieścić się w granicach prawa. Sam cel, taki jak przeciwdziałanie oszustwom, nie daje jeszcze administratorowi prawa do pozyskiwania pełnych skanów dokumentów tożsamości.

Sprawa Glovo może stać się ważnym sygnałem dla innych firm działających w gospodarce cyfrowej. UODO jednoznacznie wskazuje, że środki bezpieczeństwa i procedury weryfikacyjne nie mogą prowadzić do zbierania nadmiarowych danych bez wyraźnej podstawy ustawowej.

W konfliktach zbrojnych jest taki moment, że rynki zaczynają traktować je jako nową normę i emocje gwałtownie spadają. Tak było w przypadku rosyjskiej agresji na Ukrainę i podobnie powoli zaczyna być teraz w Zatoce Perskiej. Nadal jednak kapitał ostrożnościowo wybiera dolara.

Niby spokojny weekend

Biorąc pod uwagę jak wyglądały poprzednie dwa weekendy, ten można by nazwać spokojnym. Jest to oczywiście przesada, ale na ich tle faktycznie niewiele się zmieniło. Ropa naftowa zakończyła poprzedni tydzień na poziomie 104 USD za baryłkę. Dzisiaj otworzyła się na 102 USD, ale od rana drożeje i na moment pisania tego tekstu rośnie do 106 USD. Dla porównania tydzień temu rynek zamknął się przed weekendem na 93 USD, a otworzył na 110. Z czego wynika to uspokojenie? Głównie z tego, że sytuacja jest stabilnie zła – ani wyraźnie się nie poprawia, ani wyraźnie nie pogarsza. W mediach pojawiają się plotki o możliwej inwazji lądowej, ale analitycy na razie uważają ten scenariusz za bardzo mało prawdopodobny. Z drugiej strony Iran nadal bardzo skutecznie ogranicza żeglugę przez Cieśninę Ormuz do pojedynczych statków.

Dolar wciąż bardzo mocny

Na rynkach nadal widać wyraźny przepływ kapitału do dolara. Powody są teoretycznie dwa: wojna w Zatoce Perskiej i ucieczka do tzw. bezpiecznej przystani oraz oddalające się obniżki stóp procentowych. W praktyce można to sprowadzić do tego pierwszego czynnika. Powodem spadających szans na obniżki są bowiem obawy o poziom inflacji. Ta z kolei jest silnie uzależniona od cen produktów na bazie ropy, które ostatnio poszły gwałtownie w górę w wyniku wojny w Zatoce Perskiej. Najbliższe posiedzenie Federalnego Komitetu Otwartego Rynku już w najbliższą środę. Decyzja nie powinna nas zaskoczyć – utrzymanie stóp procentowych wydaje się pewne. Kluczowa dla rynków powinna być konferencja po samej decyzji. W rezultacie dolar kolejny dzień jest najsilniejszy względem euro od sierpnia zeszłego roku.

Co ze złotym?

Polska waluta – jak to często bywa podczas zwiększonych ryzyk na rynkach światowych – nie ma się najlepiej. Kurs euro wynosi obecnie 4,27 zł, co oznacza delikatne umocnienie od rana. Złoty, podobnie jak inne uważane za bardziej ryzykowne aktywa, traci przed weekendem i zyskuje po nim, o ile okazuje się, że nie było nadmiernej eskalacji. Obecne poziomy względem euro są i tak dużo korzystniejsze niż poprzednie szczyty – kurs EUR/PLN kilkukrotnie od początku wojny przekraczał już 4,30 zł. Inaczej wygląda sytuacja amerykańskiej waluty, która umacnia się bowiem względem euro. W rezultacie kurs USD/PLN pierwszy raz od sierpnia osiągnął w piątek poziom 3,75 zł. Jeżeli sytuacja będzie eskalować, możemy oczekiwać dalszej słabości złotego. Natomiast jeśli z kolei będzie się uspokajać, należy spodziewać się umacniania polskiej waluty.

Dzisiaj w kalendarzu danych makroekonomicznych warto wskazać na:

Mieszkanie jak marchewka na targowisku? „Różnice cen ofertowych i transakcyjnych mogą się znacząco różnić”.

Rynek nieruchomości powoli szykuje się do podsumowania I kwartału roku 2026. Prognozy są dobre, zainteresowanie rośnie, ale rosną także… ceny. Szczególnie na rynku pierwotnym. Czy to oznacza, że niebawem przyjdzie nam płacić za mieszkania jeszcze więcej? – Wzrost cen jest swojego rodzaju złudzeniem optycznym – mówi wprost ekspert rynku nieruchomości Mirosław Król. – Ceny są często ustawiane wyżej po to, by negocjacje były pełniejsze. Klienci chcą mieć możliwość wpływu na cenę. O ile na rynku wtórnym regulacja zależy tylko od relacji klienta i konsumenta, tak na rynku deweloperskim po zmianie ustawy i wprowadzeniu jawności cen deweloperzy są mniej skłonni do promocji i ofert specjalnych – mówi Mirosław Król.

„Rynek wtórny bardziej elastyczny niż deweloperski”

Pierwsze miesiące roku 2026 są kontynuacją zapowiedzi dobrej koniunktury na rynku. Stopy procentowe są niższe, ceny wydają się być stabilniejsze, a Polacy ostatnie miesiące zwykle mocno oszczędzali, by móc kupić swoje wymarzone lokale. Na rynku wtórnym jest mnóstwo ciekawych ofert w atrakcyjnych cenach. Co więcej, zapowiadane wzrosty cen, zwykle są wzrostami tylko teoretycznymi.

– Na rynku wtórnym jest mnóstwo interesujących ofert. Zdarzają się mieszkania w dużych miastach w cenach około 8-9 tysięcy złotych za metr kwadratowy. Oczywiście wszystko zależy od stanu nieruchomości, lokalizacji i miasta. Trudno spodziewać się, by w Krakowie, Trójmieście, Poznaniu czy w Warszawie mieszkania trafiały na „wyprzedaże”. Jedno jest jednak pewne: te ceny są dużo atrakcyjniejsze niż jeszcze rok temu. Wynika to z faktu, że ruch jest większy i klienci są zainteresowani zakupem, a sprzedawcy na rynku wtórnym są bardziej ugodowi, bo niektórzy od miesięcy próbują sprzedać mieszkania – przyznaje Mirosław Król.

Na rynku wtórnym mówi się nawet o „studniówkach” lub „rocznikach”.

– Zdarza się, że sto dni, pół roku albo nawet rok mieszkanie czeka na nabywcę. Tutaj zwykle mamy do czynienia z właścicielem, który też nie chce negocjować ceny, a to właśnie te negocjacje poszczególnych nabywców często interesują najbardziej – dodaje Król.

– Rynek wtórny musi być bardziej elastyczny. Podaż mieszkań na rynku deweloperskim mocno spadła. Na rynku wtórnym też widzimy częściej „wracające oferty” niż używane mieszkania wystawiane na sprzedaż kolejny raz – dodaje ekspert.

Do 20% różnicy? „Czas negocjatorów”

Jak mocno różnią się ceny ofertowe od transakcyjnych? Rekordy to nawet ponad 70 tysięcy złotych. To kwestia licytacji? Niekoniecznie. Dla sprzedających często istotną rolę odgrywa np. gotówka lub czas sprzedaży.

– Przykład to mieszkanie w Poznaniu, które ostatnio sprzedawałem. Cena startowa wynosiła 800 tysięcy złotych, potem 775 tysięcy, a ostatecznie piękne, przestronne mieszkanie zostało sprzedane za równe 700 tysięcy. To kwestia jednej informacji: mam 700 tysięcy złotych w gotówce, umowę możemy podspisać choćby dzisiaj. Właściciel mieszkania właśnie wykańczał wymarzony dom i wizja czekania kolejnych miesięcy lub sprzedaży taniej, ale za gotówkę i od razu, okazała się kusząca – mówi Mirosław Król.

– Takie negocjacje nie są codziennością, ale rozbieżność między cenami ofertowymi, a transakcyjnymi na rynku pierwotnym i wtórnym są znaczące. U deweloperów to negocjowanie jest trudniejsze, a na rynku wtórnym może sięgać nawet 15-20%, czyli faktycznie kilkudziesięciu tysięcy złotych. Wiele zależy od naszej cierpliwości, ale także faktu czy posiadamy całą kwotę na mieszkanie. Trudniej negocjować gdy naszym kapitałem jest obietnica kredytu – przyznaje wprost Mirosław Król.

Eksperci dodają, że najtrudniej negocjuje się ceny małych mieszkań.

– Tutaj ceny ofertowe i transakcyjne są minimalnie różne. Negocjacje zaczynają się od mieszkań typowo rodzinnych, czyli dwa pokoje lub więcej. Kawalerka wciąż jest produktem deficytowym i bardziej inwestycyjnym niż kupowanym pod potrzeby konkretnej osoby. Oczywiście nie ma tutaj reguły – przyznaje Mirosław Król.

Choć w 2025 roku liczba niesolidnych płatników w Polsce zaczęła spadać, łączna kwota przeterminowanych zobowiązań przedsiębiorstw nadal rośnie. Na koniec ubiegłego roku zaległe długi firm przekroczyły 45 mld zł, obciążając ponad 309 tys. przedsiębiorstw – wynika z danych BIG InfoMonitor oraz BIK.

Eksperci wskazują, że sytuacja jest coraz bardziej zróżnicowana regionalnie i branżowo. Mimo spadku liczby zadłużonych firm rośnie średnia kwota długu przypadająca na jedno przedsiębiorstwo, co oznacza koncentrację problemów finansowych w części gospodarki.

Mniej dłużników, ale większe długi

Polski biznes zakończył 2025 rok z bardzo wysokim poziomem przeterminowanego zadłużenia. Łączna wartość zaległości przekroczyła 45 mld zł, choć liczba niesolidnych płatników spadła.

Z baz BIG InfoMonitor i BIK ubyło w ciągu roku blisko 22 tys. zadłużonych podmiotów, podczas gdy rok wcześniej liczba firm mających problemy z regulowaniem zobowiązań wzrosła o ponad 12 tys.

Jednocześnie zwiększyła się średnia kwota zadłużenia przypadająca na jednego przedsiębiorcę:

2023 r. – 131 218 zł

2024 r. – 132 241 zł

2025 r. – 145 612 zł

Oznacza to skok o ponad 13 tys. zł w ciągu jednego roku, znacznie większy niż w poprzednich latach. Zdaniem ekspertów świadczy to o tym, że problemy finansowe kumulują się przede wszystkim wśród firm już wcześniej zadłużonych.

Jak podkreśla Paweł Szarkowski, prezes BIG InfoMonitor, taka sytuacja zwiększa ryzyko dla kontrahentów.

Tak gwałtowny wzrost średniej kwoty długu przy mniejszej liczbie dłużników dowodzi, że problemy finansowe „puchną” u firm już zadłużonych. Dla kontrahentów oznacza to radykalny wzrost ryzyka transakcyjnego – współpraca z podmiotem posiadającym zaległości jest dziś znacznie bardziej niebezpieczna niż jeszcze dwa lata temu.

Mapa zadłużenia w Polsce

Analiza danych pokazuje wyraźne różnice między regionami. Najwyższe średnie zadłużenie firm odnotowano w dwóch województwach:

Podkarpackim

Mazowieckim

W obu regionach przeciętna kwota zaległości przekracza 190 tys. zł na firmę.

Jednocześnie Mazowsze pozostaje zdecydowanym liderem pod względem wartości zaległych zobowiązań, co wynika w dużej mierze ze skali działalności gospodarczej w regionie.

Największe łączne zadłużenie przedsiębiorstw występuje w:

Mazowieckim – ok. 12 mld zł

Śląskim – ponad 5,6 mld zł

Wielkopolskim – ok. 4,6 mld zł

Eksperci wskazują jednak, że wysoka średnia wartość długu na Podkarpaciu może oznaczać szczególnie trudną sytuację pojedynczych przedsiębiorstw funkcjonujących na mniejszych rynkach lokalnych.

Gdzie długi rosną najszybciej

Tempo narastania problemów finansowych firm również jest bardzo zróżnicowane regionalnie.

Największy wzrost zaległości w 2025 roku odnotowano w:

woj. zachodniopomorskim – wzrost o 13,3 proc. rok do roku

woj. małopolskim – wzrost o 10,3 proc. rok do roku

Może to świadczyć o pogorszeniu lokalnej koniunktury gospodarczej lub większej wrażliwości firm na zmiany kosztów działalności i popytu.

Z kolei najlepszą poprawę sytuacji zanotowano w:

woj. świętokrzyskim – spadek zaległości o 9,3 proc.

woj. łódzkim – spadek o 8,4 proc.

W tych regionach przedsiębiorstwa relatywnie lepiej poradziły sobie z presją kosztową i spowolnieniem gospodarczym.

Cztery sektory z największymi długami

Największe problemy z przeterminowanymi zobowiązaniami dotyczą kilku kluczowych branż polskiej gospodarki.

Liderem pozostaje handel hurtowy i detaliczny, którego zaległości sięgają 8,7 mld zł. Kolejne miejsca zajmują:

przemysł – 7,5 mld zł

budownictwo – 5,9 mld zł

transport i logistyka (TSL) – 3,3 mld zł

W dwóch sektorach – handlu i TSL – odnotowano niewielką poprawę sytuacji. Zaległości spadły tam odpowiednio o 3 proc. i 1 proc. w porównaniu z końcem 2024 roku.

W pozostałych branżach problemy narastają.

Największe wzrosty zadłużenia wystąpiły w:

przemyśle – wzrost o 686 mln zł (10 proc.)

budownictwie – wzrost o 295 mln zł (5,3 proc.)

sektorze nieruchomości – wzrost o 533 mln zł (21,4 proc.)

działalności profesjonalnej, naukowej i technicznej – przekroczenie 3 mld zł zadłużenia (wzrost o 9,4 proc.)

Transport najbardziej ryzykowną branżą

Pod względem odsetka niesolidnych płatników zdecydowanie wyróżnia się branża transportowa i logistyczna (TSL).

Problemy z terminowym regulowaniem zobowiązań ma tam 8,6 proc. firm, co oznacza, że co dwunasta firma transportowa zalega z płatnościami.

Do innych sektorów o wysokim poziomie ryzyka należą:

gospodarka odpadami i ściekami – 7,1 proc. firm z problemami

górnictwo – 6,7 proc.

Jeszcze bardziej niepokojące dane pojawiają się przy analizie poszczególnych działalności gospodarczych według kodów PKD.

Przykładowo:

wynajem samochodów (PKD 7711Z) – problemy finansowe ma ok. 16 proc. firm,

produkcja margaryny (PKD 1042Z) – aż 27 proc. przedsiębiorstw figuruje jako niesolidni dłużnicy.

Pierwsze oznaki stabilizacji

Mimo wysokiego poziomu zadłużenia eksperci dostrzegają pierwsze sygnały poprawy sytuacji w gospodarce.

W 2025 roku:

łączna kwota zaległości wzrosła o 1,24 mld zł,

rok wcześniej wzrost wyniósł 1,95 mld zł.

Oznacza to spowolnienie dynamiki przyrostu długu z 4,7 proc. w 2024 r. do 2,8 proc. w 2025 r.

Dla porównania jeszcze w 2023 roku tempo wzrostu zaległości wynosiło około 6 proc.

Udział niesolidnych płatników w gospodarce ustabilizował się natomiast na poziomie około 5 proc. przedsiębiorstw.

Niepewna przyszłość dla firm

Eksperci podkreślają jednak, że sytuacja przedsiębiorstw nadal pozostaje krucha.

Rok 2025 przyniósł stopniową stabilizację po trudnym 2024, ale wiele firm wciąż funkcjonuje pod silną presją kosztową. Rosnące wynagrodzenia, drożejąca energia oraz import tańszych produktów – zwłaszcza z Chin – obniżają marże przedsiębiorstw.

Dodatkowo eksporterzy mierzą się z osłabionym popytem w Unii Europejskiej oraz umacniającym się złotym, który ogranicza konkurencyjność polskich towarów na rynkach zagranicznych.

Zdaniem dr. hab. Waldemara Rogowskiego, głównego analityka BIG InfoMonitor, przyszłość gospodarki będzie zależeć także od sytuacji geopolitycznej.

Konflikty na świecie – w szczególności na Bliskim Wschodzie – mogą wpłynąć na ceny energii i tempo globalnego wzrostu gospodarczego. Długotrwały wzrost cen ropy i gazu mógłby ponownie podbić inflację i zahamować ożywienie gospodarcze.

W skrajnym scenariuszu część gospodarek mogłaby znaleźć się na ścieżce stagflacji, czyli połączenia wysokiej inflacji z niskim wzrostem gospodarczym.

Ryzyko dla inwestycji i rynku pracy

Wysokie zadłużenie firm oraz rosnąca koncentracja problemów finansowych w wybranych sektorach mogą mieć szersze konsekwencje dla gospodarki.

Słabsza kondycja przedsiębiorstw może ograniczać:

inwestycje,

zatrudnienie,

tempo rozwoju lokalnych gospodarek.

Dlatego – jak podkreślają analitycy – coraz większego znaczenia nabiera weryfikacja wiarygodności płatniczej kontrahentów, zwłaszcza w branżach o podwyższonym ryzyku.

Dane BIG InfoMonitor i BIK pokazują, że choć liczba niesolidnych dłużników spada, to ryzyko współpracy z zadłużonym partnerem biznesowym jest dziś większe niż jeszcze kilka lat temu.

W ostatnich miesiącach podwyżki cen w sklepach utrzymywały się na stabilnym poziomie, choć przewyższającym wskaźnik CPI. W lutym codzienne zakupy podrożały o 3,8% rdr. Natomiast obecnie eksperci przewidują, że już w marcu wpływ podwyżek cen paliw może podnieść „szeroką” inflację o około 0,5 p.p. Autorzy raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH” podkreślają, że sytuacja na Bliskim Wschodzie jest dynamiczna i trudno oszacować dokładny efekt proinflacyjny. Jednocześnie uważają, że przed samą Wielkanocą ceny w sklepach nie pójdą mocno w górę. Proces przenoszenia kosztów w handlu detalicznym zwykle trwa znacznie dłużej. Jeśli wzrosty cen energii i paliw utrzymają się przez kolejne miesiące, to może dojść do wyraźnego przyspieszenia dynamiki wzrostów cen w sklepach, szczególnie chemii gospodarczej, pieczywa i żywności przetworzonej.

Według raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH”, autorstwa UCE RESEARCH i Uniwersytetów WSB Merito, w lutym br. codzienne zakupy zdrożały średnio o 3,8% rdr. W styczniu br. wzrost wyniósł 3,7%, a w grudniu ub.r. – 3,8% rdr. Analiza w każdym miesiącu obejmowała łącznie 17 kategorii, w tym żywność, napoje bezalkoholowe i alkoholowe oraz pozostały asortyment, np. chemię gospodarczą i art. dla dzieci. Autorzy raportu podkreślają, że ostatnio mieliśmy do czynienia z pewną stabilizacją cenową. Jednak obecny konflikt zbrojny na Bliskim Wschodzie może realnie spowodować, że ceny w polskich sklepach nabiorą większej dynamiki.

– Sytuacja zmieniła się fundamentalnie z końcem lutego. Eskalacja konfliktu na Bliskim Wschodzie, zwłaszcza gdy obejmuje główne szlaki transportu ropy, może windować ceny surowców energetycznych, a to przez łańcuch zależności uderzy w koszty transportu, produkcji i energii w Polsce. W konsekwencji stosunkowo szybko przeniesie się na ceny na półkach sklepowych. Oczywiście mamy do czynienia z ryzykiem, a nie z prognozą rynkową. Jeśli wzrosty cen energii i paliw utrzymają się przez kolejne miesiące, możemy być świadkami wyraźnego przyspieszenia dynamiki cen w sklepach, szczególnie chemii gospodarczej, pieczywa i żywności przetworzonej – mówi dr Robert Orpych z Uniwersytetu WSB Merito.

Natomiast dr Michał Pronobis z Uniwersytetu WSB Merito uważa, że najszybciej mogą reagować kategorie silnie zależne od transportu i energii, takie jak żywność, produkty importowane, a także niektóre artykuły przemysłowe. Jednak ekspert uspokaja, że skala i tempo tych zmian przed samą Wielkanocą nie będą raczej skokowe – proces przenoszenia kosztów w handlu detalicznym zwykle trwa kilka tygodni lub nawet miesięcy. Do tego dr Robert Orpych samym konsumentom doradza spokój, ponieważ informacja o napięciach geopolitycznych nie jest jeszcze powodem do paniki zakupowej, która dopiero może wywołać szoki cenowe w sklepach.

– W mojej ocenie, wpływ konfliktu na Bliskim Wschodzie na ceny w Polsce będzie niestety bezpośredni i dość szybki. W ostatnim czasie widzimy już kilkudziesięcioprocentowe wzrosty notowań niektórych paliw energetycznych, co bardzo szybko przekłada się na ceny benzyny, oleju napędowego i gazu. To ma istotny potencjał rozlania się na pozostałe kategorie cenowe, ponieważ paliwo jest kluczowym kosztem w logistyce, transporcie i produkcji. W efekcie po pewnym czasie presja kosztowa może pojawić się także w cenach wielu produktów w sklepach – zaznacza dr Michał Pronobis.

Z kolei Robert Biegaj, konsultant merytoryczny raportu z Shopfully Poland, uważa, że gdyby ceny paliw i energii mocno rosły w wyniku dalszych napięć geopolitycznych, świąteczne podwyżki mogłyby być wyższe niż standardowo. Zdaniem eksperta, zamiast typowych kilku procent w tym okresie, wzrost cen w wybranych kategoriach mógłby sięgnąć około 5-8%, a w przypadku produktów szczególnie wrażliwych na koszty energii i transportu – nawet ok. 10%.

– Nie byłby to jednak efekt wyłącznie decyzji sieci handlowych. Raczej byłoby to konsekwencją wzrostu kosztów w całym łańcuchu dostaw – od producentów, przez logistykę, aż po handel detaliczny. Niemiej jednak uważam, że w tym roku przed świętami zaznamy standardowych wzrostów cen w sklepach, bo retailerzy nie będą chcieli dopuścić do tego, aby konsumenci się wystraszyli. Ceny mocnej mogą pójść w górę dopiero w kolejnych okresach – wyjaśnia Robert Biegaj.

Na ten moment dr Michał Pronobis szacuje, że wpływ wzrostu cen paliw może podnieść szeroką inflację o około pół punktu procentowego już w marcu. Skala tego efektu w dużej mierze będzie zależała od tego, jak długo utrzymają się napięcia geopolityczne oraz podwyższone ceny surowców energetycznych. – Sytuacja jest dynamiczna i trudno oszacować dokładny efekt proinflacyjny. Jeśli napięcie utrzyma się dłużej, możliwy jest wtórny impuls inflacyjny, wynikający z przenoszenia wyższych kosztów energii i transportu na ceny kolejnych produktów i usług. Wówczas szok inflacyjny może być już silniejszy i bardziej trwały – dodaje ekspert.

Jak podkreśla dr Marek Szymański z Uniwersytetu WSB Merito, szokowej podwyżce już ulegają ceny paliw, bezpośrednio narażone na napięcia na Bliskim Wschodzie. Dodatkowo nawet brak bezpośredniego wpływu sytuacji na giełdach towarowych na rzeczywiste koszty gotowego paliwa nie zabezpiecza przed drożyzną na stacjach benzynowych. W ciągu pierwszych 10 dni konfliktu ceny benzyny na polskich stacjach poszły w górę o 10%, a oleju napędowego – o 17%, choć sprzedawane paliwo z pewnością zostało wyprodukowane z surowca kupionego znacznie przed początkiem amerykańskich nalotów na Iran.

– Rafinerie jeszcze przez kilka tygodni będą przerabiać ropę kupioną po starych, niższych cenach. Jednak dystrybutorzy już teraz wyceniają przyszłe dostawy nowych kontraktów i zabezpieczają swoje marże z wyprzedzeniem. Mechanizm jest stosunkowo prosty. Stacja benzynowa podnosi cenę dziś, bo jutro będzie musiała kupić droższy surowiec, nawet jeśli w jej zbiornikach wciąż jest ropa z zeszłotygodniowych, tańszych dostaw. W gruncie rzeczy to standardowe zabezpieczanie kosztów przyszłych zakupów. Tylko rachunek za tę ostrożność płaci kierowca tankujący już teraz – podsumowuje dr Robert Orpych.

***

Opis metody analitycznej/badawczej

Dane pochodzą z cyklicznego raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH” (powstającego co miesiąc od ponad 9 lat), autorstwa UCE RESEARCH i Uniwersytetów WSB Merito (dawniej Wyższych Szkół Bankowych). Analiza pokazuje średnią wartość cenową (cen regularnych oraz w promocjach), notowaną miesiąc do miesiąca i rok do roku. W najnowszej odsłonie porównano wyniki z lutego 2026 r. i tego samego okresu z 2025 r. Dotyczyło to 17 kategorii i ponad 100 najczęściej wybieranych przez konsumentów produktów codziennego użytku. Łącznie zestawiono ze sobą ponad 84 tys. cen detalicznych z przeszło 39,5 tys. sklepów należących do 62 sieci handlowych. Badaniem objęto wszystkie na rynku dyskonty, hipermarkety, supermarkety, sieci convenience oraz cash&carry docierające ze swoją ofertą do większości konsumentów w Polsce.

Odpowiedź na pytanie, jaka w najbliższej przyszłości będzie inflacja, zależy od tego, jak długo potrwa wojna w Iranie. Zarówno w przypadku konfliktu krótszego, jak i dłuższego niepewność co do przyszłych procesów inflacyjnych jest bardzo duża.

Z punktu widzenia procesów cenowych w Polsce mamy niewielki „zapas” w postaci inflacji nieco niższej od celu banku centralnego. W lutym dynamika cen towarów i usług konsumpcyjnych wyniosła w porównaniu z analogicznym miesiącem ubiegłego roku 2,1 proc., wobec celu NBP wynoszącego 2,5 proc.

Przy tej okazji warto zauważyć zmiany metodologiczne w liczeniu wskaźnika CPI. Od tego roku jest on obliczany według nowej klasyfikacji COICOP 2018. Według informacji GUS, to sprawia, że precyzyjniej uwzględniono aktualne wzorce wydatków oraz pojawianie się nowych towarów i usług.

Ważnym elementem jest coroczna aktualizacja systemu wag stosowanego w obliczeniach wskaźnika cen towarów i usług konsumpcyjnych. W strukturze wydatków gospodarstw domowych wzrósł udział m.in. żywności i napojów bezalkoholowych oraz użytkowania mieszkania lub domu. Z punktu widzenia czynników ryzyka dla kształtowania się wskaźnika CPI w przyszłości ważny jest szczególnie spadek udziału wydatków na transport (z 11,07 proc. do 10,18 proc.), który był efektem wyraźnych spadków cen w tej kategorii w ubiegłym roku.

Spadł również udział wydatków m.in. na napoje alkoholowe i wyroby tytoniowy, wyposażenie mieszkania i prowadzenie gospodarstwa domowego oraz na odzież i obuwie. Zmiana wag spowodowała, że według ostatecznych danych w styczniu ceny towarów i usług konsumpcyjnych wzrosły o 2,1 proc. w ujęciu rok do roku, wobec wstępnie szacowanego wzrostu o 2,2 proc.

Oczywiście przyszłe zmiany dynamiki cen będą w dużym stopniu uzależnione od notowań ropy i gazu oraz od efektów przenoszenia wyższych cen surowców energetycznych na pozostałe kategorie towarów i usług. Część analityków przyjmuje założenie o krótkiej wojnie w Zatoce Perskiej – przede wszystkim dlatego, że dla niektórych krajów dłuższy konflikt może oznaczać bardzo poważne konsekwencje gospodarcze. Dotyczy to np. amerykańskich konsumentów, dla których cena paliwa stanowi ważny punkt odniesienia przy ocenie rządzących polityków.

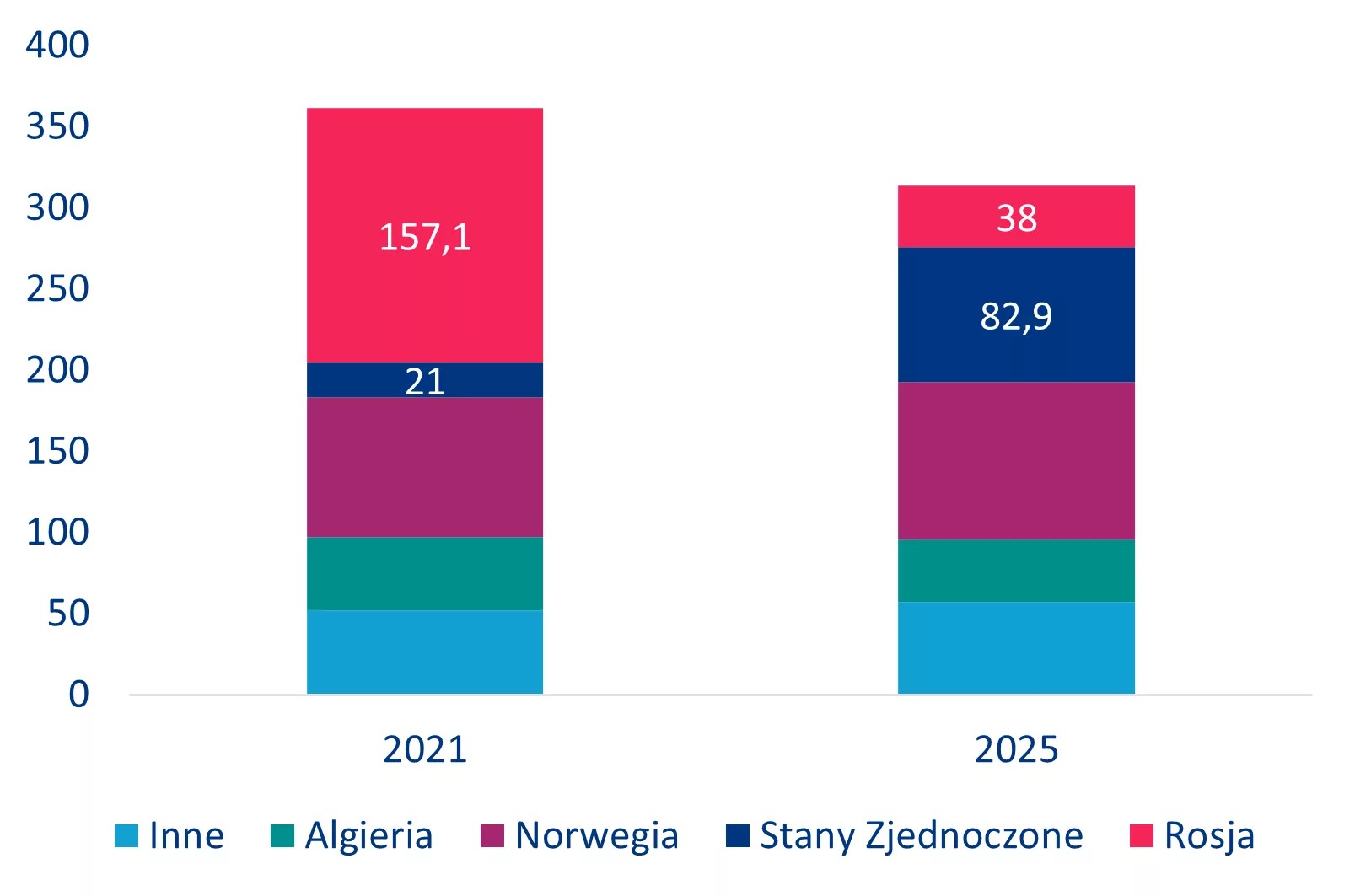

Blokada Cieśniny Ormuz uniemożliwia bezpieczny transport zarówno ropy, jak i gazu skroplonego. Szczególnie wrażliwą kwestią jest właśnie transport LNG, bo gaz jest stosowany nie tylko do ogrzewania domów, ale również do produkcji energii elektrycznej czy nawozów sztucznych. Po jednym z irańskich ataków przedsiębiorstwo QatarEnergy, dostarczające światu jedną piątą LNG, wstrzymało jego produkcję.

Co prawda część gazu na świecie dociera do odbiorców rurociągami z innych źródeł, jednak przerwa w dostawach katarskich stanowi spory problem dla części krajów Azji, w tym Indii, Tajwanu, Japonii czy Korei Południowej. Szczególnie dla Indii to poważny problem: gaz dla dużych przedsiębiorstw jest tam racjonowany praktycznie od początku wojny w Iranie. Brak dostaw LNG znad Zatoki Perskiej będzie się przekładał na spowolnienie dynamiki produkcji w kluczowych dla gospodarki światowej regionach oraz na erozję łańcuchów dostaw.

W jaki sposób ta sytuacja może przełożyć się na polską gospodarkę? Ostatnia projekcja inflacji NBP była nieaktualna już w dniu jej publikacji, ponieważ nie zawierała kluczowego elementu ryzyka – efektu wojny w Iranie (prace nad projekcją zakończono przed wybuchem wojny). Z tego powodu, dla usprawnienia komunikacji między bankiem centralnym a uczestnikami rynku z pewnością pomocny byłby jakiś rodzaj aneksu lub krótkiego opracowania ze strony zespołu analitycznego NBP, które odnosiłoby się do możliwego wpływu wyższych cen ropy i gazu na polską gospodarkę.

Pierwsze efekty wojny w Iranie widzimy na stacjach paliw, ale również w wypowiedziach członków RPP wskazujących na brak możliwości kolejnej obniżki stóp procentowych. W kwietniu pojawią się pierwsze dane uwzględniające skutki konfliktu nad Zatoką Perską.

Wraz z wyższymi cenami ropy będą rosły oczekiwania inflacyjne. Nadal jednak jesteśmy daleko od sytuacji z 2022 r., kiedy po ataku Rosji na Ukrainę ceny ropy i gazu poszły w górę jeszcze bardziej. Dodatkowo stan finansów publicznych nakazuje szczególną ostrożność w podejmowaniu jakichkolwiek działań mogących pogłębić nierównowagę fiskalną. Podejmowanie dziś decyzji mających ograniczyć efekty wzrostu cen paliw byłoby przedwczesne.

Autor: dr Jarosław Janecki –jest przewodniczącym Rady Towarzystwa Ekonomistów Polskich.

Urząd Ochrony Konkurencji i Konsumentów rozwija projekt wykorzystujący sztuczną inteligencję do identyfikowania tzw. dark patterns, czyli manipulacyjnych technik stosowanych w handlu internetowym. Inicjatywa ma pomóc organom nadzorczym skuteczniej reagować na nieuczciwe praktyki cyfrowe oraz stworzyć standardy korzystania z narzędzi AI w ochronie konsumentów.

Efekty prac zostaną zaprezentowane także przedstawicielom instytucji współpracujących w ramach Międzynarodowej Sieci Ochrony Konkurencji i Konsumentów (ICPEN), która skupia organy odpowiedzialne za ochronę praw konsumentów w wielu krajach świata.

Manipulacyjne techniki zakupowe w internecie

W środowisku handlu elektronicznego coraz częściej stosowane są mechanizmy określane mianem dark patterns. Są to rozwiązania projektowe w interfejsach stron internetowych i aplikacji, które mają skłonić użytkownika do podjęcia określonej decyzji zakupowej – często nie w pełni świadomej.

Do najczęściej spotykanych przykładów należą m.in.:

automatyczne dodawanie produktów do koszyka,

domyślne zaznaczanie dodatkowo płatnych usług,

liczniki czasu wywierające presję na szybki zakup,

bardzo proste uruchomienie subskrypcji przy jednoczesnym utrudnieniu jej anulowania,

przyciski „Kup” lub „Zamów” wyróżnione kolorystycznie przy niemal niewidocznej opcji „Zrezygnuj”.

Projektanci interfejsów wykorzystują w takich przypadkach wiedzę z zakresu psychologii decyzji oraz marketingu behawioralnego. Często stosowane są komunikaty emocjonalne lub zawstydzające użytkownika, aby skłonić go do skorzystania z oferty.

Dlaczego dark patterns są skuteczne

Mechanizmy manipulacyjne bazują na naturalnych sposobach podejmowania decyzji przez ludzi. Kluczową rolę odgrywają tu heurystyki, czyli uproszczone reguły myślenia stosowane w sytuacji ograniczonego czasu lub niepewności.

Choć heurystyki pomagają podejmować szybkie decyzje przy niewielkim wysiłku poznawczym, mogą prowadzić także do błędów poznawczych. W środowisku zakupów online takie mechanizmy bywają wykorzystywane do wywoływania presji lub zniekształcania oceny sytuacji przez konsumenta.

Według prezesa UOKiK Tomasza Chróstnego dynamiczny rozwój rynku cyfrowego sprawia, że tradycyjne metody nadzoru nie zawsze nadążają za tempem zmian technologicznych.

– Rynek cyfrowy rozwija się szybciej niż tradycyjne narzędzia nadzorcze. Dlatego musimy sięgać po nowe technologie, aby skutecznie chronić konsumentów. Tym bardziej że sektor e-commerce już dziś wykorzystuje zaawansowane rozwiązania, w tym AI, do analizowania zachowań użytkowników – podkreśla prezes UOKiK.

Projekt finansowany z funduszy UE

W odpowiedzi na rosnącą skalę problemu w 2023 roku UOKiK rozpoczął realizację projektu „Wykrywanie i zwalczanie dark patterns za pomocą sztucznej inteligencji” (Detecting and combating dark patterns with Artificial Intelligence). Projekt finansowany jest ze środków Unii Europejskiej.

Jego główne cele to:

opracowanie standardów wykorzystania AI w ochronie konsumentów,

stworzenie narzędzia analizującego strony internetowe pod kątem manipulacyjnych elementów,

lepsze zrozumienie mechanizmów stosowanych w projektowaniu interfejsów sprzedażowych.

Analiza setek stron internetowych

Pierwsza faza projektu polegała na szczegółowej analizie rynku. Eksperci UOKiK przeanalizowali ponad 300 stron internetowych, głównie z sektora e-commerce, aby zidentyfikować najczęściej stosowane techniki manipulacyjne.

Na podstawie tej analizy powstał zbiór danych wykorzystywany do trenowania narzędzia AI. Równolegle przeanalizowano także skargi konsumentów, co pozwoliło wskazać branże szczególnie podatne na stosowanie dark patterns.

Dodatkowo eksperci przeprowadzili analizę kodu źródłowego 100 stron internetowych, które wcześniej zidentyfikowano jako stosujące manipulacyjne rozwiązania. W kodzie wyodrębniono fragmenty odpowiedzialne za funkcjonowanie poszczególnych elementów interfejsu, takich jak liczniki czasu czy domyślne zaznaczanie opcji dodatkowych.

Zebrane dane posłużyły jako materiał treningowy dla algorytmów sztucznej inteligencji.

Badania neuromarketingowe

Projekt obejmował również badania nad reakcjami użytkowników na manipulacyjne komunikaty marketingowe. W eksperymentach wykorzystano metody neuromarketingowe, takie jak:

eye tracking, czyli śledzenie ruchu gałek ocznych,

facial tracking, analizujący reakcje emocjonalne na twarzy użytkownika,

Dzięki temu możliwe było zbadanie, które elementy interfejsu najbardziej przyciągają uwagę użytkowników oraz jakie emocje wywołują określone komunikaty sprzedażowe.

Badania uzupełniono ankietą internetową, w której uczestnicy podejmowali decyzje zakupowe w symulowanych scenariuszach zakupowych.

Zakupy online pod presją

Z badań UOKiK wynika, że zakupy w internecie są bardzo powszechne w Polsce. Aż 69 proc. osób w wieku 18–65 lat dokonuje zakupów online co najmniej kilka razy w miesiącu, a 15 proc. robi to nawet kilka razy w tygodniu.

Najczęściej wskazywanymi powodami zakupów internetowych są:

wygoda (72 proc.),

oszczędność czasu (68 proc.),

możliwość znalezienia niższych cen (65 proc.).

Jednocześnie wyniki badań pokazują, że komunikaty wywołujące presję czasową mają istotny wpływ na decyzje zakupowe. Ponad połowa respondentów przyznała, że zdarzyło im się kupić produkt pod wpływem informacji o kończącej się promocji.

Konkretnie:

53 proc. badanych reaguje na komunikaty o kończącej się promocji,

51 proc. na informacje o ograniczonej dostępności produktu,

45 proc. na liczniki odliczające czas do końca oferty.

Testy narzędzia AI

W ramach projektu UOKiK testował różne rozwiązania technologiczne, w tym możliwości modeli językowych takich jak GPT-4 opracowany przez firmę OpenAI.

Testy pilotażowe pozwoliły stworzyć prototyp narzędzia AI, które:

analizuje strukturę i układ stron internetowych,

identyfikuje elementy manipulacyjne w interfejsach,

sprawdza kod źródłowy witryn,

wykorzystuje wyniki badań behawioralnych i neuromarketingowych.

Kolejna faza projektu koncentruje się na testowaniu narzędzia w praktyce oraz opracowaniu wytycznych dotyczących jego wykorzystania w działaniach nadzorczych.

Konferencja o ochronie konsumentów w erze AI

Jedną z okazji do prezentacji wyników projektu będzie konferencja „Protecting Consumers in the Digital Age: AI and Dark Pattern Detection”, która odbędzie się 17 marca w Bydgoszczy.

W wydarzeniu wezmą udział przedstawiciele instytucji współpracujących w ramach ICPEN. Spotkanie będzie poświęcone wymianie doświadczeń oraz dyskusji o tym, jak organy ochrony konsumentów mogą przygotować się na coraz większe wykorzystanie sztucznej inteligencji w gospodarce cyfrowej.

AI jako narzędzie wspierające nadzór

Zdaniem prezesa UOKiK sztuczna inteligencja nie zastąpi instytucji publicznych w egzekwowaniu prawa, ale może znacząco zwiększyć skuteczność działań nadzorczych.

– Skuteczna ochrona konsumentów w erze cyfrowej wymaga połączenia wiedzy prawnej, psychologii decyzji, analizy danych i nowoczesnych technologii. AI nie zastąpi organów ochrony konsumentów, ale może stać się ważnym narzędziem w walce z manipulacyjnym designem – podkreśla Tomasz Chróstny.

Rozwój narzędzi opartych na sztucznej inteligencji może w przyszłości umożliwić automatyczne monitorowanie tysięcy stron internetowych oraz szybsze wykrywanie nieuczciwych praktyk w handlu online. Wraz z rosnącą skalą e-commerce takie rozwiązania stają się coraz ważniejszym elementem systemu ochrony konsumentów.

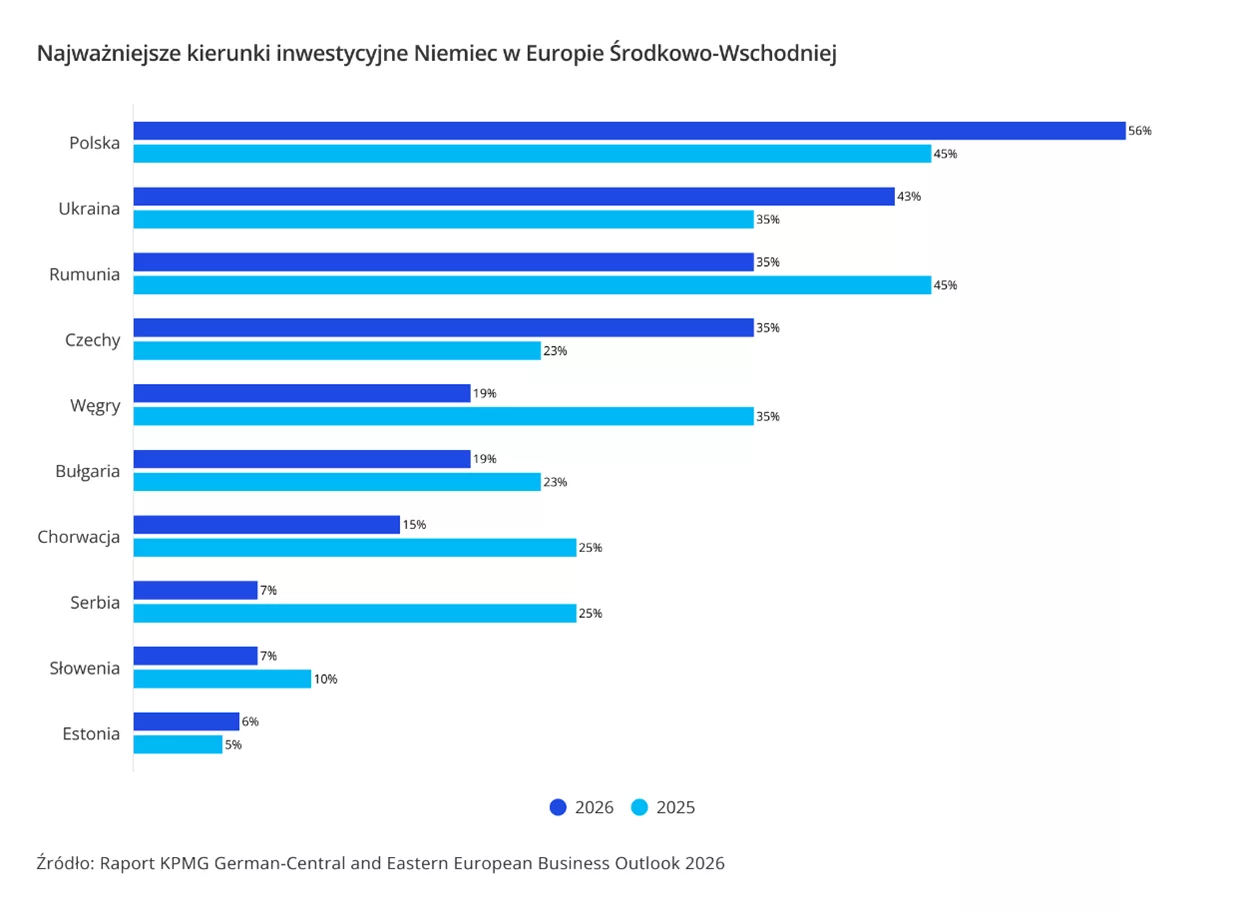

Europa Środkowo-Wschodnia (CEE) umacnia swoją pozycję w strategiach niemieckich firm, już 63% z nich spodziewa się wzrostu znaczenia regionu w ciągu najbliższych pięciu lat – wynika z corocznego badania KPMG w Niemczech i Komisji Wschodniej Niemieckiej Gospodarki pt. „German-Central and Eastern European Business Outlook 2026”. Największym beneficjentem tego trendu pozostaje Polska, którą jako kierunek inwestycji wskazuje 56% niemieckich przedsiębiorstw planujących inwestycje w CEE – to wzrost o 11 p.p. r/r i zdecydowanie najwyższy wynik w regionie. Jednocześnie 16% ankietowanych firm wskazuje na nasilającą się presję ze strony przedsiębiorstw z Chin, które systematycznie zwiększają aktywność inwestycyjną i eksportową w regionie.

Polska przyciąga inwestorów

Polska pozostaje najatrakcyjniejszym kierunkiem inwestycyjnym w Europie Środkowo-Wschodniej dla niemieckich firm. W 2026 roku aż 56% firm z tego kraju planujących inwestycje w regionie wskazuje Polskę jako cel ulokowania kapitału. Na drugim miejscu znalazła się Ukraina (43% wskazań) – 19% przedsiębiorstw deklaruje gotowość inwestowania nawet w przypadku kontynuacji wojny, a kolejne 19% jest już obecnych na tym rynku. Trzecie miejsce zajmują Rumunia i Czechy, wskazane przez 35% respondentów. W porównaniu z poprzednim rokiem największy wzrost zainteresowania inwestorów pod kątem inwestycji odnotowała Polska, a następnie Czechy i Ukraina, podczas gdy Serbia, Węgry i Rumunia zanotowały spadek.

Rosnące znaczenie Europy Środkowo-Wschodniej dla niemieckich przedsiębiorstw

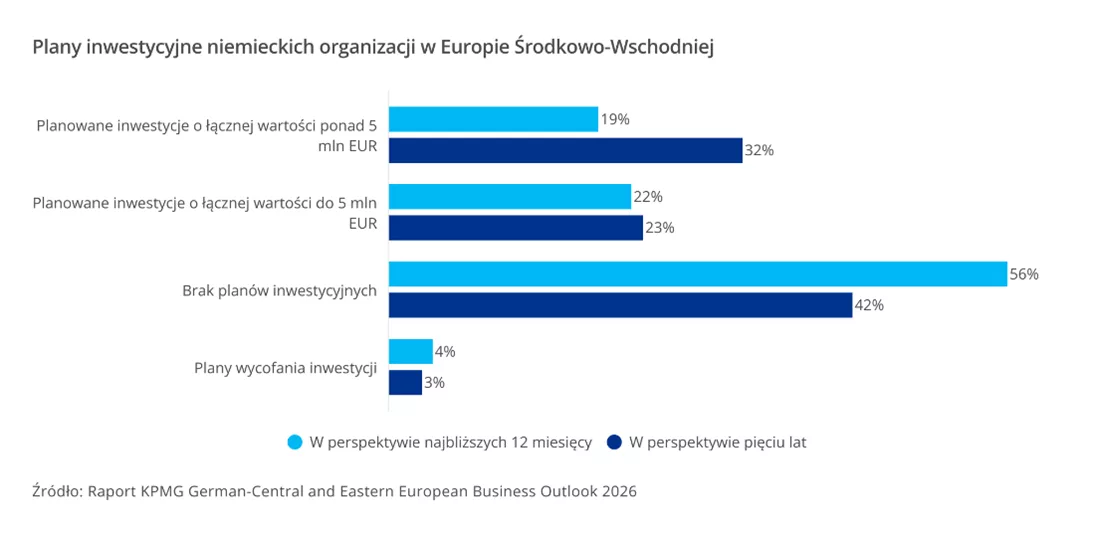

Europa Środkowo-Wschodnia coraz wyraźniej zajmuje trwałe miejsce w strategiach firm niemieckich. Potwierdzają to plany inwestycyjne firm działających w regionie – 55% z nich zamierza inwestować w CEE w perspektywie najbliższych pięciu lat, a 32% planuje projekty powyżej 5 mln euro. Najczęściej wskazywanymi obszarami inwestycji są usługi (31%) oraz rozbudowa zdolności produkcyjnych (29%), natomiast około 22% przedsiębiorstw zamierza wzmocnić swoje struktury eksportowe i dystrybucyjne.

W odpowiedzi na rosnące wyzwania coraz więcej firm analizuje możliwości relokacji części produkcji – 26% firm rozważa przeniesienie części produkcji z Niemiec do CEE – motywowane rosnącymi kosztami pracy, niedoborami kadrowymi i strukturalnymi wyzwaniami na rynku niemieckim.

Transformacja gospodarcza i rosnąca rola innowacji