Choć intuicja podpowiada, że wyprowadzka poza miasto to synonim większej przestrzeni, twarde dane rynkowe przeczą temu przekonaniu. Z analizy Otodom wynika, że przeciętny dom oferowany przez firmy deweloperskie w granicach administracyjnych siedmiu największych miast w Polsce jest średnio o 13% większy niż ten budowany na obrzeżach. Zamiast rozległych posiadłości, przedmieścia coraz częściej wypełniają przystępniejsze cenowo bliźniaki i domy szeregowe.

Pod koniec stycznia przeciętny metraż domu jednorodzinnego oferowanego w analizowanych przez Otodom miastach (Katowice, Kraków, Łódź, Poznań, Trójmiasto, Warszawa, Wrocław) wynosił 126 mkw., podczas gdy w ich aglomeracjach było to 112 mkw., czyli o około 14 mkw. mniej. Należy jednak pamiętać, że ogólna średnia nie oddaje pełnego obrazu sytuacji, gdyż poszczególne rynki wykazują pod tym względem znaczne zróżnicowanie.

Największe różnice dotyczą Warszawy i Katowic – odpowiednio 29% i 27%. Jak zaznacza Paweł Jarząbek, menedżer ds. badań rynku i analiz Otodom, “wynika to przede wszystkim z wyjątkowo dużego przeciętnego metrażu domów deweloperskich w tych miastach (powyżej 140 mkw.), a nie z relatywnie małej powierzchni nieruchomości oferowanych w ich obwarzanku. W obu przypadkach przeciętny metraż domów budowanych poza granicami administracyjnymi miasta pozostaje bowiem powyżej średniej dla siedmiu największych rynków i wynosi 115 mkw. w Warszawie oraz 114 mkw. w Katowicach”.

– Dostępność oraz ceny gruntów w miastach wymuszają na firmach deweloperskich określoną strategię sprzedażową. Aby inwestycja w drogą działkę była uzasadniona, powstają na niej większe nieruchomości o podwyższonym standardzie, zbliżonym do rezydencji. Zupełnie inaczej wygląda sytuacja na obrzeżach. Tam dominuje zabudowa odpowiadająca możliwościom finansowym klasy średniej, czyli nowoczesne bliźniaki i szeregowce. W efekcie przeciętny dom pod miastem jest dziś o ponad jedną dziesiątą mniejszy niż ten budowany w jego granicach, choć dla wielu kupujących pozostaje rozsądnym kompromisem między własnym ogrodem a budżetem – wyjaśnia Paweł Jarząbek.

Cena ziemi potrafi pochłonąć nawet połowę kosztów inwestycji

W 2025 roku udział kosztów zakupu terenu w kosztach projektu mieszkaniowego w największych polskich miastach sięgał od 20% do nawet 50%. Z raportu „Nieruchomości gruntowe w Polsce 2025”, opracowanego przez Otodom i Hectares, wynika, że w sierpniu ubiegłego roku średnie ofertowe ceny działek w Warszawie wynosiły 893 zł za metr kwadratowy. Stawki w stolicy są rekordowe na tle innych dużych miast. W drugim pod względem liczby mieszkańców Krakowie, ceny ofertowe gruntów są o 30% niższe niż w Warszawie.

Kraków to na tym tle wyjątkowo ciekawy przypadek. Różnica między przeciętną powierzchnią domu oferowanego przez firmy deweloperskie w mieście a w aglomeracji jest tu relatywnie niewielka i wynosi niespełna 4%. Nie dzieje się tak jednak dlatego, że metraż domów w granicach administracyjnych jest mały (134 mkw.). Powodem jest specyfika krakowskiego obwarzanka. Deweloperzy stawiają tam przestronniejsze domy o średniej powierzchni 129 mkw. To najwyższa wartość wśród siedmiu analizowanych aglomeracji oraz wynik o 30% wyższy od średniej powierzchni domu oferowanego poza granicami administracyjnymi Łodzi.

Mniejszy metraż za miejski adres – czy to dobra wymiana?

Ze schematu, według którego przeciętny dom oferowany przez deweloperów w granicach siedmiu największych miast jest większy niż ten na obrzeżach, wyłamuje się jedynie wspomniana Łódź. Tam średni metraż domu w mieście jest o 9% mniejszy niż w obwarzanku.

– Specyfika Łodzi polega na tym, że posiada jedną z największych powierzchni administracyjnych w Polsce, co przekłada się na jej unikatową, rozlaną strukturę. Daje to deweloperom zupełnie inne możliwości niż w innych miastach. Mogą realizować projekty na terenach o charakterze niemal podmiejskim, wciąż pozostając w granicach miasta – wyjaśnia Paweł Jarząbek.

W Łodzi dom w granicach miasta stał się bezpośrednią alternatywą dla dużego mieszkania w zabudowie wielorodzinnej. Aby zachować konkurencyjność cenową, deweloperzy stawiają na mniejsze metraże. Z kolei klienci poszukujący większych przestrzeni, naturalnie kierują swój wzrok na gminy ościenne.

Gdzie rynek idealnie odzwierciedla średnią dla siedmiu największych miast?

Procentowa różnica w Poznaniu jest niemal identyczna jak średnia dla siedmiu największych miast (13%). Warto jednak zauważyć, że pod względem przeciętnej wielkości bezwzględnej, poznańskie domy, zarówno te zlokalizowane w mieście, jak w aglomeracji, są nieco mniejsze niż ogólnopolska średnia i wynoszą odpowiednio 113 mkw. i 100 mkw. Przy tym pod koniec stycznia przeciętna cena całkowita oferowanego domu w Poznaniu wynosiła 1 227 362 zł, podczas gdy za nieruchomość pod miastem trzeba było zapłacić 768 103 zł, a więc 7,8 tys. zł/mkw.

Mex Polska S.A., spółka holdingowa notowana na Głównym Rynku GPW, zawarła umowę z BNP Paribas dotyczącą finansowania o wartości 5 mln zł. Zdaniem Zarządu dodatkowy kapitał nie tylko zapewnia spółce bezpieczne i stabilne warunki do dalszego skalowania działalności, ale może także przyspieszyć tempo ekspansji, które zakłada otwieranie co najmniej sześciu nowych lokali rocznie – a w sprzyjających okolicznościach pozwoli realizować te plany znacznie szybciej. Co istotne, finansowanie doskonale uzupełnia konsekwentnie realizowany model rozwoju oparty na wzroście organicznym oraz rozważnym zarządzaniu kapitałem.

– Pozyskanie nowego kapitału to dla nas nie tylko wzmocnienie bezpieczeństwa finansowego i komfortu dalszego skalowania biznesu, ale też realna szansa na przyspieszenie tempa naszego rozwoju. Zachowujemy przy tym naszą sprawdzoną dyscyplinę – rozwijamy się organicznie i odpowiedzialnie zarządzamy kapitałem. Nowe finansowanie znacząco zwiększa naszą elastyczność i pozwala jeszcze efektywniej wykorzystywać pojawiające się możliwości rynkowe. – komentuje Paweł Kowalewski, Prezes Zarządu Mex Polska S.A.

Spółka planuje, że środki pozyskane w ramach linii kredytowej zostaną przeznaczone na uruchamianie nowych lokali w ramach swojego portfolio.

– To finansowanie zapewnia nam komfort pewnej i bezpiecznej realizacji naszego strategicznego celu – otwierania co najmniej sześciu nowych lokali rocznie w najbardziej atrakcyjnych biznesowo lokalizacjach – przy jednoczesnym utrzymaniu bezpiecznego poziomu zadłużenia oraz optymalnej struktury finansowania. – dodaje Dariusz Kowalik, Członek Zarządu i Dyrektor Finansowy Mex Polska S.A.

Pozyskane środki wpisują się w model rozwoju holdingu oparty na efektywnym wykorzystaniu dźwigni finansowej oraz konsekwentnym wzroście organicznym. Strategia Grupy koncentruje się na rozwoju autorskich konceptów gastronomicznych oraz systematycznym zwiększaniu skali działalności, co przekłada się na umacnianie pozycji rynkowej.

Zarząd podkreśla, że stabilne zaplecze finansowe stanowi fundament dalszego budowania wartości dla akcjonariuszy, przy zachowaniu konserwatywnego podejścia do zarządzania ryzykiem. Zawarcie umowy z BNP Paribas potwierdza również wiarygodność kredytową spółki oraz pozytywną ocenę jej modelu biznesowego przez instytucje finansowe.

Mex Polska S.A. należy do największych grup gastronomicznych w kraju. Obecnie sieć obejmuje ponad 60 rentownych lokali w najbardziej atrakcyjnych lokalizacjach. Jej przychody w ostatnich latach konsekwentnie rosną, a według szacunków na koniec 2025 roku przekroczą 127 mln zł, co oznacza wzrost o prawie 20% w porównaniu z rokiem poprzednim. Sukces ten wynika m.in. z odpowiedniego doboru lokalizacji, zdywersyfikowanej oferty, rozwoju formatów delivery i dark kitchen oraz skutecznej modernizacji marek.

Termin publikacji skonsolidowanych wyników finansowych za 2025 rok został wyznaczony na 15 kwietnia 2026 r.

Rząd przedstawił projekt zmian w Ordynacji podatkowej, który wprowadza obowiązek przekazywania interpretacji indywidualnych wydawanych przez organy jednostek samorządu terytorialnego do Dyrektora Krajowej Informacji Skarbowej w celu ich publikacji w Biuletynie Informacji Publicznej Ministerstwa Finansów. Zdaniem Związku Pracodawców BCC to istotny krok w stronę większej przejrzystości systemu podatkowego i realny sukces postulatów zgłaszanych przez środowisko przedsiębiorców.

Rządowy projekt ustawy o zmianie ustawy – Ordynacja podatkowa (Druk Sejmowy nr 2352) przewiduje centralizację publikacji interpretacji indywidualnych wydawanych przez organy podatkowe jednostek samorządu terytorialnego. Zgodnie z proponowanymi przepisami interpretacje te będą przekazywane do Dyrektora Krajowej Informacji Skarbowej i publikowane w Biuletynie Informacji Publicznej Ministerstwa Finansów wraz z dodatkowymi informacjami, takimi jak słowa kluczowe czy wskazanie przepisów, co znacząco ułatwi ich wyszukiwanie i analizę.

– To bardzo ważna i oczekiwana zmiana, szczególnie dla przedsiębiorców rozliczających podatki lokalne, w tym przede wszystkim podatek od nieruchomości. Dziś interpretacje są wydawane przez wiele różnych organów, ale nie istnieje jedna, dostępna baza, która pozwalałaby je łatwo odnaleźć i porównać. To prowadzi do niepotrzebnych rozbieżności, niekonsekwencji i obniża pewność prawa. Proponowana nowelizacja to pierwszy, ale bardzo istotny krok do uporządkowania tego obszaru – mówi Michał Borowski, Przewodniczący Komisji Podatkowej oraz Dyrektor Departamentu Dialogu Regulacyjnego Business Centre Club, partner w kancelarii Dentons.

ZP BCC podkreśla, że kierunek zaproponowanych zmian jest w pełni zgodny z postulatami organizacji zgłaszanymi w rozmowach z Ministrem Finansów Andrzejem Domańskim.

W szczególności Business Centre Club od dłuższego czasu wskazywał na potrzebę:

stworzenia scentralizowanego systemu informacji o interpretacjach w podatkach lokalnych,

docelowej centralizacji samego procesu wydawania interpretacji przez Ministerstwo Finansów.

Obecna nowelizacja realizuje pierwszy z tych postulatów.

– To duży sukces BCC i dowód na to, że dialog społeczny może przekładać się na konkretne zmiany legislacyjne. Rząd wdraża pierwszy z dwóch kluczowych postulatów, które zgłaszaliśmy w sprawie interpretacji w podatkach lokalnych. Centralizacja informacji o wydawanych interpretacjach to rozwiązanie potrzebne, racjonalne i korzystne dla przedsiębiorców. Liczymy, że kolejnym krokiem będzie pełna centralizacja wydawania tych interpretacji – dodaje Michał Borowski.

Zdaniem BCC projektowane regulacje mogą przyczynić się do większego ujednolicenia praktyki interpretacyjnej organów podatkowych w zakresie podatków lokalnych. Szerszy dostęp do interpretacji wydawanych przez różne organy pozwoli przedsiębiorcom oraz administracji publicznej łatwiej identyfikować rozbieżności interpretacyjne, co w dłuższej perspektywie może zwiększyć spójność stosowania prawa podatkowego.

– Doceniamy otwartość Ministerstwa Finansów na dialog z partnerami społecznymi i uwzględnienie głosu przedsiębiorców w procesie legislacyjnym. To przykład dobrej zmiany, która poprawia transparentność systemu podatkowego i zwiększa bezpieczeństwo prowadzenia działalności gospodarczej w Polsce – podsumowuje Michał Borowski.

Fakt, że postulaty środowiska przedsiębiorców znalazły odzwierciedlenie w przygotowanym projekcie legislacyjnym, pokazuje znaczenie dialogu społecznego oraz realną sprawczość Business Centre Club w procesie stanowienia prawa gospodarczego w Polsce. Business Centre Club będzie nadal aktywnie uczestniczył w pracach nad rozwiązaniami, które zwiększają przejrzystość systemu podatkowego, wzmacniają pewność prawa i poprawiają warunki prowadzenia działalności gospodarczej w Polsce.

Zarząd spółki TREX S.A. spodziewa się osiągnąć 76 mln zł przychodów w 2026 r. oraz 114 mln zł w 2027 r. Zysk EBITDA ma zostać wypracowany na poziomie 4,9 mln zł w 2026 r. oraz 8,3 mln zł w 2027 r. Spółka ostatnio istotnie zwiększyła miesięczne przychody i dynamicznie wchodzi na kolejne rynki zagraniczne.

Zgodnie z opublikowanym dziś raportem, Zarząd TREX S.A. zapowiada, iż bieżący rok zamknie skonsolidowanymi przychodami na poziomie 76 mln zł. Zarząd oczekuje też, że wynik EBITDA osiągnie wartość 4,9 mln zł. Prognozy te odzwierciedlają znakomitą kondycję TREX na rynku i dotyczą nowo otwieranych kanałów sprzedażowych.

Warto przypomnieć, iż w lutym br. Grupa Kapitałowa TREX opublikowała nową strategię rozwoju na lata 2026-27, a następnie poinformowała o istotnym wzroście miesięcznych przychodów ze sprzedaży. Skonsolidowane przychody ze sprzedaży TREX w styczniu 2026 r. wyniosły 9,6 mln zł, co stanowiło wzrost o 106,75% w stosunku do stycznia 2025 r. (4,6 mln zł).

– Ostatnie dwa lata działalności grupy TREX potwierdziły zasadność przyjętego modelu rozwoju. Skutecznie weszliśmy na rynek sprzętu sportowego w Polsce i Niemczech, zbudowaliśmy rozpoznawalność marki oraz solidne zaplecze organizacyjne i operacyjne pod dalszą ekspansję. Z kolei w bieżącym roku weszliśmy w nowy etap – skalowania działalności w wymiarze europejskim. Mamy ambicje zbudować jedną z najbardziej dostępnych marek sprzętu sportowego w europejskim e-commerce – wyjaśnia Karolina Koczwara, prezeska Zarządu TREX S.A.

Strategia rozwoju Grupy TREX zakłada, że jej oferta ma być dostępna tam, gdzie klienci rozpoczynają i finalizują proces zakupowy. W praktyce oznacza to systematyczne budowanie obecności na wszystkich liczących się platformach marketplace w Europie – zarówno międzynarodowych, jak i lokalnych – oraz konsekwentne obniżanie barier wejścia dla klienta końcowego.

– Naszym celem nie jest agresywne konkurowanie najniższą ceną, lecz osiąganie optymalnej równowagi pomiędzy konkurencyjnością oferty a ochroną marży, przy jednoczesnym zachowaniu wysokiej dostępności produktów. To pozwoli Grupie skalować działalność w sposób kontrolowany, powtarzalny i odporny na presję cenową, tworząc trwałe podstawy do dalszego wzrostu po 2027 r. – tłumaczy Karolina Koczwara.

Grupa planuje systematycznie rozszerzać działalność na kolejne rynki europejskie, w tym m.in.: Rumunię, Czechy, Węgry, Słowację, Włochy, Hiszpanię, a także Litwę, Łotwę i Estonię.

– Opublikowane dziś prognozy finansowe są wypadkową naszego odpowiedzialnego podejścia do rynku oraz celów, jakie przyjęliśmy w naszej strategii, gdzie kluczowym elementem jest systematyczna analiza i optymalizacja marżowości w ujęciu rynkowym, kanałowym i produktowym. To pozwoli nam podejmować decyzje oparte na rentowności, a nie wyłącznie wolumenie sprzedaży – dodaje Prezeska TREX S.A.

Zarząd spodziewa się, że przychody Grupy na koniec 2027 r. osiągną wartość 114 mln zł, a zysk EBITDA zostanie wypracowany na poziomie 8,3 mln zł.

Bank inwestuje miliony w budowę modelu ryzyka kredytowego, który z niezwykłą trafnością przewiduje niewypłacalność klientów. Model osiąga znakomite wyniki w testach: rośnie precyzja, poprawia się recall, krzywa ROC pnie się w górę, a zespół data science świętuje sukces. Mimo to po sześciu miesiącach wpływ biznesowy pozostaje znikomy. Straty kredytowe praktycznie się nie zmieniają, czas zatwierdzania wniosków nadal jest długi, zespoły ryzyka wciąż nadpisują rekomendacje modelu, a procesy operacyjne pozostają w dużej mierze nietknięte. Model jest imponujący technicznie, ale sam proces decyzyjny się nie zmienił.

Taka sytuacja jest znacznie częstsza niż wiele organizacji chce przyznać. W różnych branżach firmy tworzą zaawansowane modele predykcyjne, pozostawiając jednocześnie podstawowe mechanizmy podejmowania decyzji bez większych zmian. Predykcja się poprawiła, decyzje nie.

– Ta luka pokazuje fundamentalną zmianę w sposobie myślenia o AI i analityce. Coraz częściej granicą rozwoju nie jest już wydajność modeli, lecz jakość decyzji. Właśnie dlatego rośnie zainteresowanie dziedziną określaną mianem Decision Intelligence. Kluczowe pytanie dla współczesnej sztucznej inteligencji nie brzmi już „Czy potrafimy to przewidzieć?”, lecz „Co powinniśmy z tym zrobić?” – mówi Miłosz Trawczyński, Senior Executive, Consulting & AI Solutions, SAS Polska.

Analiza podstawą zmian

Przez większą część ostatniej dekady dyskusja wokół data science koncentrowała się na predykcji. Organizacje inwestowały w modele zdolne przewidywać odpływ klientów, wykrywać oszustwa, rekomendować produkty czy prognozować popyt. Choć możliwości te były przełomowe, utrwaliły subtelne przekonanie, że lepsze prognozy automatycznie prowadzą do lepszych rezultatów.

– W rzeczywistości predykcje tworzą wartość tylko wtedy, gdy wpływają na decyzje. Model wykrywający podejrzane transakcje niewiele daje, jeśli śledczy nie mogą działać wystarczająco szybko; prognoza odejścia klienta jest mało użyteczna, jeśli zespoły utrzymania klientów nie mają jasnych strategii reakcji; prognoza popytu traci sens, jeśli łańcuch dostaw nie potrafi się dostosować na czas. Predykcja odpowiada na pytanie statystyczne, podczas gdy podejmowanie decyzji na pytania operacyjne – dodaje Miłosz Trawczyński.

Skąd się bierze decyzja

Aby zrozumieć, dlaczego predykcje często nie przekładają się na wyniki, warto przyjrzeć się strukturze rzeczywistych procesów decyzyjnych. Większość decyzji organizacyjnych obejmuje wiele warstw: polityki, regulacje, nadzór ludzki, ograniczenia operacyjne i sprzeczne cele. Nawet pozornie prosta decyzja, jak zatwierdzenie wniosku kredytowego, zależy nie tylko od wyniku modelu, lecz także od wymogów regulacyjnych, apetytu na ryzyko, polityki cenowej, kwestii równości traktowania czy zdolności operacyjnych. Między wynikiem modelu a działaniem często pojawiają się dodatkowe reguły, progi i ręczne przeglądy. Takie środowisko tworzy „lukę decyzyjną”, czyli dystans między wnioskiem analitycznym a wykonaniem operacyjnym. Jej zamknięcie wymaga czegoś więcej niż lepszych modeli: potrzebna jest integracja analityki bezpośrednio z procesami decyzyjnymi. Innymi słowy, AI musi przejść od systemów predykcyjnych do systemów decyzyjnych. Predykcja mówi nam, co może się wydarzyć; inteligencja decyzyjna określa, co należy zrobić dalej.

Pomocnym sposobem zrozumienia tej zmiany jest koncepcja „stosów decyzyjnych” (Decision Stack). U podstaw znajduje się warstwa danych, takich jak sygnały, zdarzenia i wzorce zachowań gromadzone w systemach. Nad nią znajdują się modele, które przekształcają dane w prognozy lub klasyfikacje. Kolejną warstwę stanowi logika decyzyjna: polityki, reguły, ograniczenia i mechanizmy optymalizacyjne przekładające prognozy na działania. Następnie pojawia się orkiestracja operacyjna, gdzie decyzje są osadzane w procesach, interakcjach z klientem i systemach automatycznych. Na szczycie znajduje się uczenie i sprzężenie zwrotne, czyli monitorowanie wyników i wykorzystywanie ich do doskonalenia modeli oraz strategii decyzyjnych. Wiele organizacji inwestuje głównie w warstwę modeli, pozostawiając logikę decyzyjną i orkiestrację w dużej mierze manualnymi. Decision Intelligence koncentruje się na całym stosie, przekształcając AI z narzędzia diagnostycznego w zdolność operacyjną.

– Różnicę tę dobrze ilustruje rozwój systemów wykrywania oszustw. Wczesne rozwiązania skupiały się na identyfikacji podejrzanych transakcji i generowaniu alertów analizowanych ręcznie. Wraz ze wzrostem wolumenu transakcji podejście to osiągnęło granice wydajności, a analitycy zostali zalani fałszywymi alarmami. Problemem przestała być sama dokładność wykrywania, stała się nim priorytetyzacja decyzji. Nowoczesne platformy łączą modele predykcyjne z silnikami decyzyjnymi, które określają reakcję na każdy sygnał: część transakcji jest blokowana natychmiast, inne wymagają dodatkowej weryfikacji, jeszcze inne trafiają do analizy w zależności od przewidywanej straty lub wpływu na klienta. System nie tylko przewiduje oszustwa, lecz nimi zarządza. Podobna transformacja zachodzi w marketingu, ryzyku kredytowym, zarządzaniu łańcuchem dostaw czy ochronie zdrowia. AI przechodzi od izolowanych modeli do zintegrowanych platform decyzyjnych – mówi Miłosz Trawczyński.

Wraz ze wzrostem automatyzacji decyzji rośnie znaczenie ładu korporacyjnego (governance). Gdy AI wpływa na decyzje wysokiej wagi – kredytowe, ubezpieczeniowe czy medyczne – organizacje muszą zapewnić ich przejrzystość, uczciwość i rozliczalność. Decision Intelligence wprowadza nowe wyzwania, ponieważ decyzje powstają w wyniku interakcji wielu elementów: modeli, reguł, algorytmów optymalizacyjnych i procesów operacyjnych. Zrozumienie, jak zapadła decyzja, wymaga wglądu w cały stos. Dlatego rośnie znaczenie takich obszarów jak nadzór nad modelami, audyty AI i transparentność decyzji. Organizacje muszą przejść od zarządzania pojedynczymi modelami do zarządzania całymi systemami decyzyjnymi. Regulacje już podążają w tym kierunku. Przykładem jest europejski AI Act, który kładzie nacisk na zarządzanie ryzykiem i odpowiedzialność za decyzje wspierane przez AI.

– Największą wartość z AI czerpią niekoniecznie firmy z najbardziej zaawansowanymi modelami, lecz te, które przeprojektowują sposób podejmowania decyzji i wbudowują inteligencję w procesy operacyjne. Zamykają one lukę między wnioskiem a działaniem, tworząc systemy, w których dane, modele, polityki i procesy działają jako zintegrowana całość – dodaje Miłosz Trawczyński.

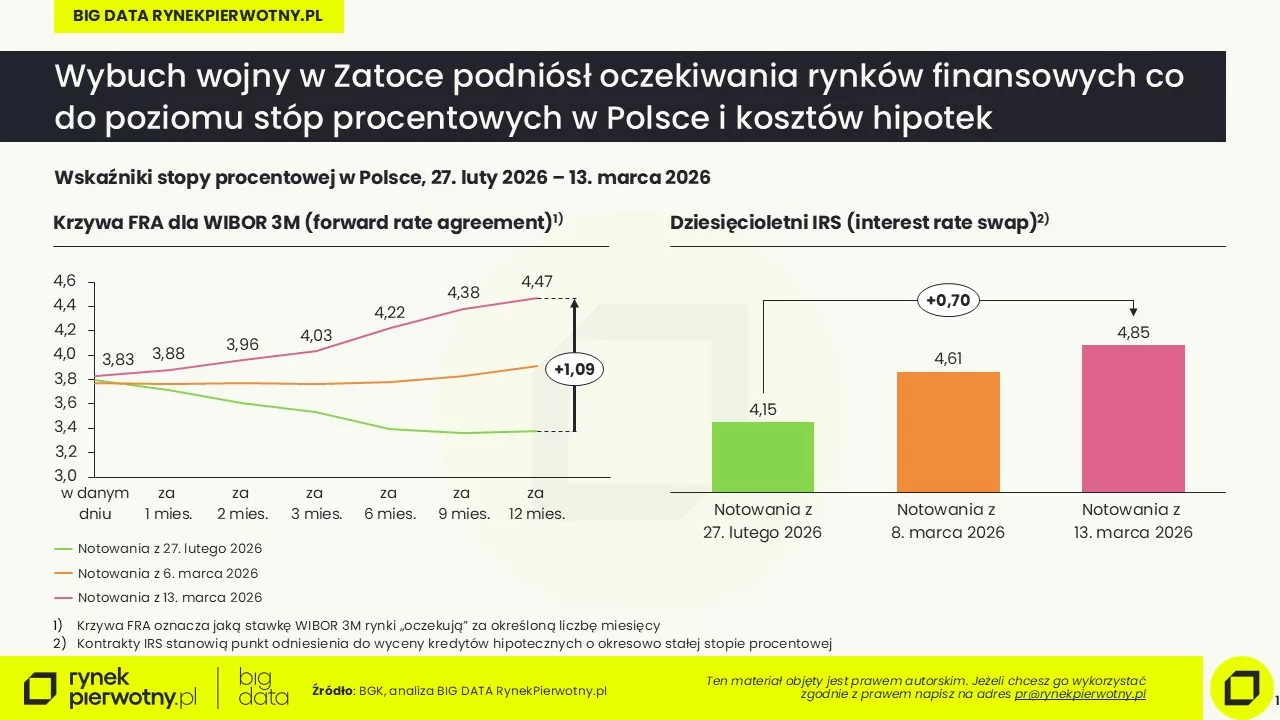

Eskalacja konfliktu na Bliskim Wschodzie wywołała gwałtowne reakcje na rynkach finansowych – drożeje ropa i inne surowce, rośnie niepewność inwestorów, a indeksy giełdowe spadają. Choć toczy się on tysiące kilometrów od Polski, jego skutki będą stosunkowo szybko docierały także na krajowy rynek nieruchomości. Droższa energia oznacza wyższe koszty produkcji materiałów budowlanych, wzrost inflacji i ryzyko utrzymania stóp procentowych, a nawet ich wzrostu. W efekcie deweloperzy mogą mierzyć się z rosnącymi kosztami inwestycji w momencie, gdy popyt na mieszkania staje się coraz bardziej ostrożny.

Na Giełdzie Papierów Wartościowych w Warszawie inwestorzy zaczęli już dyskontować potencjalne skutki konfliktu dla globalnej gospodarki, w tym ryzyko wzrostu inflacji i spowolnienia gospodarczego. Jak jednak podkreślają analitycy portalu RynekPierwotny.pl, spadki głównych indeksów rodzimej giełdy rzędu około 5 proc. po dwóch tygodniach trwania konfliktu trudno uznać za paniczną wyprzedaż akcji. Może to sugerować, że część inwestorów wciąż zakłada relatywnie szybkie wygaszenie militarnej konfrontacji i powrót do względnej stabilizacji.

Nie tylko inwestorzy giełdowi zdają sobie sprawę z zagrożeń związanych z konfliktem na Bliskim Wschodzie. Choć toczy się on tysiące kilometrów od Polski, jego skutki mogą być odczuwalne także dla krajowej gospodarki i rynku nieruchomości mieszkaniowych. O tym, czy negatywny scenariusz rzeczywiście się zmaterializuje, zdecyduje rozwój sytuacji, czas trwania konfliktu oraz skala ewentualnej eskalacji działań militarnych.

Potencjalne kanały wpływu konfliktu na rynek nieruchomości

Ceny surowców i materiałów budowlanych

Jedną z pierwszych reakcji rynków na eskalację konfliktu był gwałtowny wzrost cen ropy naftowej i gazu ziemnego. Energia pozostaje jednym z kluczowych czynników kosztowych w produkcji materiałów budowlanych – od cementu i stali, przez izolacje termiczne po płytki ceramiczne i panele podłogowe.

Wpływ cen energii na sektor budowlany jest wielopoziomowy. Produkcja podstawowych materiałów, takich jak stal, cement czy elementy murowe, jest uzależniona od kosztów energii elektrycznej i gazu ziemnego. Z kolei materiały izolacyjne, czy tworzywa sztuczne są bezpośrednio powiązane z cenami produktów ropopochodnych – wyjaśnia Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

W praktyce oznacza to, że wzrost cen ropy i gazu może przełożyć się na:

– droższe materiały budowlane (zwłaszcza materiały izolacyjne EPS/XPS),

– wyższe koszty transportu,

– wzrost kosztów realizacji inwestycji deweloperskich.

Efekty te jednak będą rozłożone w czasie ze względu na cykl produkcyjny, hedging kosztów surowców i niewyprzedane zapasy.

Ryzyko zaburzeń w łańcuchach dostaw

Konflikty geopolityczne często prowadzą do zakłóceń w globalnych łańcuchach dostaw. Dotyczy to zarówno transportu morskiego, jak i dostępności niektórych kluczowych surowców.

Jednym z najważniejszych punktów globalnej infrastruktury energetycznej pozostaje Cieśnina Ormuz, przez którą transportowana jest znaczna część światowych dostaw ropy i gazu, ale także m.in. helu czy surowców wykorzystywanych w produkcji nawozów azotowych. Wstrzymanie żeglugi w tym regionie może prowadzić nie tylko do napięć na rynkach energii, ale również do zaburzeń w dostępności innych surowców strategicznych dla gospodarki.

Fizyczna blokada dostępu do części z nich może wywołać szereg efektów ubocznych. Przykładowo ograniczenia w dostawach nawozów azotowych mogą zmniejszać potencjał produkcji żywności w krajach regionu, natomiast niedobory helu wykorzystywanego w procesach technologicznych mogą utrudniać produkcję półprzewodników. W konsekwencji zakłócenia mogą przenosić się na kolejne sektory gospodarki – od elektroniki po przemysł motoryzacyjny.

Wpływ na inflację i stopy procentowe

Wzrost cen energii i surowców prowadzi wprost do wzrostu inflacji konsumenckiej. Droższe paliwa zwiększają koszty transportu, produkcji i usług, co z czasem przekłada się na wyższe ceny w całej gospodarce.

Jeżeli presja inflacyjna utrzyma się przez dłuższy czas, banki centralne mogą opóźnić obniżki stóp procentowych lub utrzymać je na podwyższonym poziomie. Obecne oczekiwania rynków finansowych dla stóp procentowych w Polsce mówią nie tylko o zatrzymaniu trwającej od maja 2025 serii decyzji RPP o obniżkach, ale nawet rysują perspektywę ponownych podwyżek – kontrakty terminowe FRA z 13 marca 2026 pokazują oczekiwania wzrostu stawki WIBOR 3M do 4,5% z obecnego 3,8%. Oferty kredytów stałoprocentowych w ciągu dwóch tygodni od rozpoczęcia konfliktu poszybowały o 50 punktów bazowych w górę – tak w Polsce, jak i na innych rynkach, m.in. w USA.

Dla rynku mieszkaniowego oznacza to:

– wyższe raty kredytów hipotecznych,

– ograniczenie zdolności kredytowej gospodarstw domowych i firm,

– większą ostrożność kupujących przy podejmowaniu decyzji o zakupie mieszkania,

– niższą dostępność finansowania dla deweloperów.

Reakcja rynków finansowych

Niepewność geopolityczna zazwyczaj prowadzi do odpływu kapitału z bardziej ryzykownych sektorów gospodarki. Spadki notowań spółek deweloperskich są często jedną z pierwszych reakcji inwestorów, zwłaszcza że pogorszyła się ich perspektywa popytowa i marżowa.

Jednocześnie nieruchomości bywają postrzegane jako długoterminowe zabezpieczenie kapitału przed inflacją, co w części przypadków może zwiększać zainteresowanie inwestycyjnym zakupem mieszkań – pytanie tylko, czy w Polsce, gdzie ryzyko geopolityczne pozostaje podwyższone, a sam konflikt na Bliskim Wschodzie wspiera siłę Rosji, choćby poprzez większe wpływy budżetowe z eksportu ropy i gazu, jak i odciągnięcie uwagi USA od tego regionu.

W efekcie wpływ napięć geopolitycznych na rynek nieruchomości bywa ambiwalentny – krótkoterminowo rośnie niepewność, ale w dłuższej perspektywie nieruchomości mogą zyskiwać na atrakcyjności jako realne aktywo.

Efekt domina w gospodarce

W skrajnym scenariuszu eskalacji konfliktu – np. w przypadku długotrwałej blokady Cieśniny Ormuz, czy zniszczenia infrastruktury produkcyjnej ropy i gazu – mechanizm wpływu na gospodarkę może wyglądać następująco:

ograniczenie globalnych dostaw ropy i gazu,

wzrost cen energii i paliw,

wzrost kosztów produkcji i transportu,

wzrost inflacji,

utrzymanie wyższych stóp procentowych.

Taki łańcuch zdarzeń prowadziłby do wzrostu kosztów budowy mieszkań oraz jednoczesnego pogorszenia dostępności kredytów hipotecznych.

– popyt mieszkaniowy może słabnąć,

– dostępność kredytów pozostaje ograniczona,

– kupujący stają się bardziej ostrożni.

Oznacza to, że wzrost kosztów nie musi automatycznie prowadzić do wzrostu cen mieszkań. W części przypadków presja kosztowa może zostać przejęta przez marże deweloperów lub prowadzić do ograniczenia liczby nowych inwestycji.

Możliwe scenariusze dla rynku

W przewidywalnej przyszłości rynek mieszkaniowy może rozwijać się według kilku scenariuszy.

Scenariusz stabilizacji

Konflikt ma ograniczony wpływ na gospodarkę, ceny surowców stabilizują się na poziomach podwyższonych wobec 2025 roku, a rynek mieszkaniowy funkcjonuje w warunkach umiarkowanego wzrostu.

Scenariusz kosztowy

Droższa energia i materiały budowlane podnoszą koszt inwestycji, co prowadzi do stopniowego wzrostu cen mieszkań.

Scenariusz spowolnienia

W przypadku globalnego spowolnienia gospodarczego popyt na mieszkania może osłabnąć, co zwiększy presję na marże deweloperów i ograniczy liczbę nowych inwestycji.

Realistycznie w przypadku kontynuacji konfliktu rzeczywistość może przebiegać między scenariuszem kosztowym i scenariuszem spowolnienia, a od innych czynników (np. uruchomienia nowego programu stymulującego popyt, jak BK2% w 2023 roku) może zależeć który z nich faktycznie się zrealizuje.

Wnioski

Choć konflikt na Bliskim Wschodzie ma przede wszystkim wymiar geopolityczny, jego skutki gospodarcze mogą sięgać znacznie dalej. Dla rynku mieszkaniowego kluczowe znaczenie będą miały trzy czynniki:

– poziom inflacji i stóp procentowych,

– ceny energii i materiałów budowlanych,

– kondycja gospodarki i rynku pracy.

To właśnie one zdecydują, czy globalne napięcia przełożą się na trwałą zmianę trendów na polskim rynku nieruchomości – podsumowuje Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

Od kilku lat globalna gospodarka, a zwłaszcza sektor nieruchomości, funkcjonują w otoczeniu podwyższonej niepewności i częstej zmienności. Mamy obecnie do czynienia z szarym nosorożcem, zdarzeniem którego można było się spodziewać, tylko nie było wiadomo gdzie i kiedy – bo o rosnącym napięciu na Bliskim Wschodzie wiemy nie od dziś. Obecnie nie mamy sygnałów bezpośredniego spadku popytu na polskim rynku deweloperskim, ale przy przedłużającym się szoku inflacyjnym i jego przełożeniu się na koszty kredytów możemy się spodziewać osłabienia popytu, przy rosnącej presji na marże deweloperów i liczbę nowych projektów deweloperskich. Dokładnie taki scenariusz widzieliśmy w 2022 roku na polskim rynku deweloperskim, mimo, choć skala szoku inflacyjnego była znacznie większa, niż ten który obecnie obserwujemy. Dalsze losy konfliktu będą determinowały, czy szok ten będzie krótkoterminowy, czy też na lata zmieni krajobraz rynków energetycznych, a w efekcie rynku nieruchomości – dodaje Jan Dziekoński, Główny Ekonomista portalu RynekPierwotny.pl

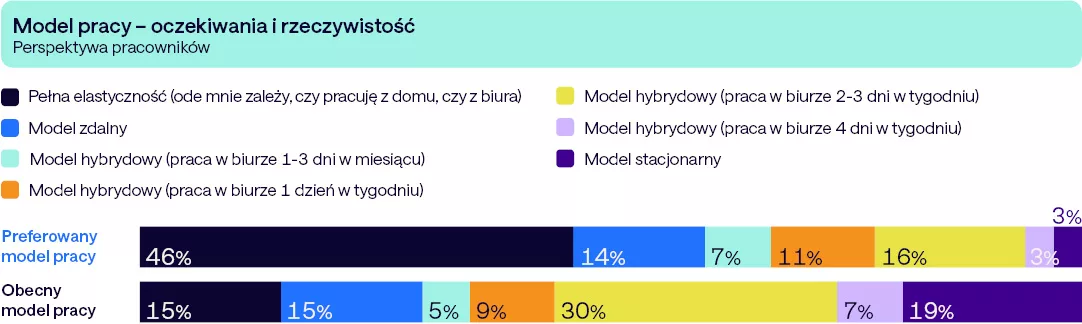

Model pracy ponownie znalazł się w centrum uwagi firm. Po okresie intensywnego testowania elastycznych rozwiązań, wiele organizacji weryfikuje swoje dotychczasowe podejście do pracy zdalnej i hybrydowej. W zamian poszukują kierunku, który pogodzi potrzeby biznesu z oczekiwaniami pracowników. Jednak osiągnięcie kompromisu nie zawsze się udaje, co w 2026 roku może przyczynić się do konfliktów na linii pracodawca-zatrudnieni.

Model pracy pozostaje przedmiotem sporu pracowników i pracodawców. Badanie Hays Poland wykazało, że specjalistom zależy na pełnej elastyczności czasu i miejsca pracy (46 proc.), tymczasem takie rozwiązanie oferuje zaledwie 10 proc. organizacji.

20 proc. firm planuje zmienić w tym roku obecnie funkcjonujący model pracy. Największy odsetek z nich (9 proc.) planuje zwiększyć zakres pracy stacjonarnej. Tylko 3 proc. chce postawić na częstszą pracę zdalną.

Brak transparentnej komunikacji i wzajemnego zrozumienia potrzeb pracodawców i pracowników może prowadzić do zwiększonej rotacji. Logiczne uzasadnienie decyzji firmy w zakresie zmiany modelu pracy pozostanie kluczowe dla utrzymania zaufania zatrudnionych.

W ostatnim czasie przez rynek pracy przetoczyła się kolejna fala doniesień o firmach ograniczających swoim pracownikom dostęp do pracy z domu. Pracodawcy coraz częściej decydują się na weryfikację dotychczasowych rozwiązań i zwiększenie oczekiwań wobec obecności pracowników w biurach. Najczęściej motywują to chęcią zwiększenia efektywności, przepływu informacji, rozwoju zawodowego pracowników i innowacyjności. Te argumenty niejednokrotnie nie spotykają się jednak z akceptacją pracowników, którzy od pracodawcy oczekują przede wszystkim elastyczności.

Oczekiwania pracowników i pracodawców wyraźnie się różnią

Jak wynika z Raportu płacowego Hays 2026, obecnie zdecydowana większość organizacji praktykuje model hybrydowy, z jasno określonym zakresem pracy zdalnej. Najwięcej, bo 30 proc. pracodawców oczekuje od pracowników obecności w biurze wymiarze 2-3 dni w tygodniu. Tymczasem prawie połowa specjalistów i menedżerów preferowałaby rozwiązanie, w którym mają pełną dowolność w kontekście tego, z jakiego miejsca i z jaką regularnością realizują swoje obowiązki służbowe. Taka pełna elastyczność funkcjonuje jednak w zaledwie co dziesiątej organizacji.

Źródło: Raport płacowy 2026, Hays Poland.

W praktyce rozbieżność pomiędzy oczekiwaniami profesjonalistów względem modelu pracy i faktyczną ofertą pracodawcy może prowadzić od obniżonej satysfakcji z życia zawodowego, a nawet rozważania zmiany miejsca zatrudnienia. Jak pokazują bowiem wyniki badania Hays, z perspektywy pracowników, głównym pozafinansowym czynnikiem decydującym o przyjęciu oferty pracy jest właśnie model pełnienia obowiązków służbowych (64 proc.).

– Specjaliści chcący zachować elastyczność w kontekście miejsca wykonywania pracy, mają ku temu konkretne powody. Swobodny dostęp do pracy zdalnej traktują bowiem jako jeden z kluczowych fundamentów swojego dobrostanu oraz równowagi pomiędzy życiem zawodowym i prywatnym. To szczególnie istotne w dobie coraz większej zmienności i dynamiki biznesu – zauważa Aleksandra Tyszkiewicz, CEE Executive Director – Enterprise Solutions w Hays Poland.

Zmiany w modelu pracy jako element strategii biznesowej?

Zwiększenie zakresu pracy stacjonarnej niesie za sobą ryzyko obniżonej satysfakcji pracowników, zwiększonej rotacji, a także ograniczonej puli talentów. Mimo to część pracodawców postanowiła, że w roku 2026 dokona zmiany modelu pracy funkcjonującego w firmie.

Organizacje planujące zmiany modelu pracy należą do mniejszości. Jednak wśród firm, które uwzględniły taki krok w strategii na najbliższe miesiące, dominują te chcące zwiększyć wymiar pracy stacjonarnej. Niestety jest to rozwiązanie najmniej atrakcyjna przez profesjonalistów.

Źródło: Raport płacowy 2026, Hays Poland.

Co może zatem sprawiać, że blisko co dziesiąta organizacja oczekuje częstszej obecności pracowników w biurach? Z jednej strony może to być odpowiedzią na złożoność i dynamikę zmian zachodzących w biznesie. Pracodawcy mogą zakładać, że większa dostępność zespołów w biurze pozwoli im wzmocnić przepływ informacji i wymianę wiedzy, lepiej zarządzać organizacją oraz utrzymać konkurencyjność w niepewnym otoczeniu biznesowym. W tym kontekście zwiększenie pracy stacjonarnej może zatem być próbą utrzymania przewagi konkurencyjnej.

Z drugiej zaś może być próbą rozwiązania problemów HR, z jakimi obecnie mierzy się wiele organizacji – trudnością w integracji zespołów, spadkiem poczucia przynależności pracowników czy ich niesatysfakcjonującą produktywnością. Chociaż okres pandemii udowodnił, że praca z domu wcale nie musi skutkować obniżoną efektywnością, to część organizacji wyznaje przekonanie, że praca w biurze oferuje większą kontrolę nad procesami biznesowymi, a co za tym idzie – może mieć pozytywny wpływ na produktywność pracy. Część firm motywuje taką decyzję również kulturą organizacyjną, którą trudniej jest kształtować w warunkach pracy zdalnej.

Zarządzenie powrotu do biura lub znaczne zwiększenie wymiaru pracy stacjonarnej czasem jest również sposobem na nieformalną redukcję zatrudnienia. – Utrata elastyczności dla niektórych pracowników jest motywacją do samodzielnej decyzji o odejściu z firmy. Dzieje się tak w szczególności, gdy decyzję o powrocie do biura podejmują organizacje, które do tej pory oferowały pracę zdalną i zatrudniały osoby zamieszkujące różne regiony kraju – komentuje Aleksandra Tyszkiewicz.

Niepopularne decyzje mogą sporo kosztować

Profesjonaliści mają świadomość, że rynek pracy się zmienia, a organizacje muszą się dostosować do nowej sytuacji. Jednak w momencie, gdy decyzja o zmianie modelu pracy nie jest osadzona w strategii firmy i nie uwzględnia realnych potrzeb pracowników – ci tracą do niej zaufanie, a ich zadowolenie i poczucie bezpieczeństwa spada. W praktyce oznacza to, że wyzwaniem pozostaje nie tyle sama zmiana modelu pracy, co jej uzasadnienie.

Specjaliści i menedżerowie nie chcą bez zrozumiałego dla nich powodu rezygnować z wypracowanej rutyny i poczucia równowagi. Jak dodaje Aleksandra Tyszkiewicz z Hays – Powrót do biura musi być logiczny, spójny i dobrze zakomunikowany. Pracownicy – zarówno obecni, jak i potencjalni – powinni rozumieć, co realnie tracą i zyskują. W przeciwnym razie ograniczanie elastyczności może być równoznaczne z utratą wartościowych talentów.

Transparentna komunikacja i wzajemny szacunek to zatem nie tylko dowód dojrzałości organizacji, ale także warunek budowania zaufania i długofalowej zdolności firm do przyciągania najlepszych specjalistów.

Od 13 marca br. zmienił się sposób prowadzenia sporów w zamówieniach publicznych. Nowelizacja przepisów dotyczących postępowania przed Krajową Izbą Odwoławczą wprowadza nie tylko zdalne rozprawy, ale przede wszystkim nowy model postępowania. W praktyce oznacza to, że kluczowe dla wyniku sprawy stają się pierwsze pisma procesowe, a błędy popełnione na początku mogą być trudne lub niemożliwe do naprawienia na dalszym etapie postępowania.

Spór rozstrzyga się wcześniej niż dotychczas

Nowelizacja wzmacnia obowiązek przedstawiania argumentów i dowodów już na wczesnym etapie postępowania, zbliżając procedurę przed KIO do zasad znanych z postępowania cywilnego w sprawach gospodarczych. Oznacza to ograniczenie możliwości uzupełniania stanowiska w trakcie rozprawy.

– W praktyce ciężar sporu przesuwa się na etap pierwszych pism. To tam trzeba przedstawić pełną argumentację i dowody, bo później przestrzeń do ich uzupełniania będzie znacznie ograniczona niż obecnie – wskazuje mec. Michał Liżewski, partner w kancelarii LEGALLY.SMART, specjalista ds. zamówień publicznych. – W wielu przypadkach o wyniku sprawy może decydować to, jak przygotowane jest odwołanie lub przystąpienie – dodaje.

Zdalne rozprawy zmieniają dynamikę postępowania

Nowe przepisy dopuszczają prowadzenie rozpraw i posiedzeń w formule zdalnej. Z jednej strony oznacza to uproszczenie organizacyjne i ograniczenie kosztów udziału stron, z drugiej – zmianę sposobu prowadzenia sporu.

3 dni, które mogą przesądzić o wyniku sprawy

Szczególnie istotna zmiana dotyczy wykonawców przystępujących do postępowania. Termin na przystąpienie nadal wynosi 3 dni, jednak jego znaczenie wyraźnie rośnie – już na tym etapie konieczne jest przedstawienie pełnego stanowiska wraz z dowodami.

– Przystąpienie przestaje być formalnością. W praktyce to jedno z kluczowych pism w całym postępowaniu. W ciągu kilku dni trzeba przygotować kompletną argumentację, bo późniejsze uzupełnienia mogą okazać się niemożliwe – wskazuje ekspert ds. zamówień publicznych.

Nowe zasady dowodowe – mniej miejsca na korekty

Nowelizacja wprowadza zasadę koncentracji materiału dowodowego, co oznacza ograniczenie możliwości przedstawiania nowych dowodów na dalszych etapach postępowania. Kluczowe staje się nie tylko ich zgromadzenie, ale również precyzyjne wskazanie, jakie fakty mają potwierdzać.

– To zmiana jakościowa. Nie wystarczy mieć rację – trzeba ją od początku dobrze udokumentować i jasno przedstawić. Niedopatrzenia na starcie mogą przesądzić o wyniku sprawy – zaznacza mec. Liżewski.

Szybciej, ale z większą odpowiedzialnością

Zmiany mają przyspieszyć postępowania i zwiększyć ich przewidywalność, ale jednocześnie podnoszą wymagania wobec uczestników rynku zamówień publicznych. Każda sprawa wymaga teraz jeszcze dokładniejszego przygotowania już na etapie inicjowania sporu.

Dodatkowym wyzwaniem pozostają przepisy przejściowe, bowiem nie wszystkie sprawy rozpoznawane po 13 marca podlegają nowym zasadom, co w praktyce oznacza konieczność każdorazowej analizy trybu postępowania.

Polacy chcą tańszych zakupów przed świętami. Blisko 70% oczekuje zaostrzonej walki, szczególnie pomiędzy dyskontami.

Według najnowszego branżowego raportu, 69,2% Polaków oczekuje zaostrzonej walki cenowej między sklepami, aby zrobić taniej wielkanocne zakupy. Do tego 16,5% rodaków temu zaprzecza, a 10,4% nie umie się określić. Natomiast 3,9% konsumentów twierdzi, że ich to nie obchodzi. Autorzy raportu przypominają, że przed świętami ceny w sklepach tradycyjnie rosną, a jednocześnie sieci w tym czasie walczą o klientów obniżkami. Zdaniem ekspertów, w tym roku, z powodu konfliktu na Bliskim Wschodzie, priorytetem dla handlu może być stabilizacja cen i zapewnienie dostępności towarów, a nie intensywna walka na ceny.

Jak wynika z raportu pt. „Polacy na świątecznych zakupach. Wielkanoc 2026” autorstwa UCE RESEARCH i Shopfully Poland, 69,2% konsumentów oczekuje zaostrzonej walki cenowej pomiędzy sklepami, szczególnie dyskontami, żeby w tym roku zrobić taniej świąteczne zakupy. Obecnie 16,5% rodaków jest przeciwnego zdania, a 10,4% pozostaje niezdecydowanych. Z kolei 3,9% klientów w ogóle to nie obchodzi.

– Blisko 70% Polaków wykazuje dużą wrażliwość na ceny i gotowość do planowania zakupów w oparciu o promocje w okresie przedświątecznym. Pokazuje to, że dla większości społeczeństwa cena pozostaje kluczowym czynnikiem wyboru miejsca zakupów przed świętami, a dyskonty nadal są postrzegane jako segment najbardziej konkurencyjny cenowo – mówi Robert Biegaj, współautor raportu z Shopfully Poland.

Zdaniem eksperta, oczekiwania konsumentów dotyczące zaostrzonej walki cenowej przed świętami mają realne podstawy, choć po części wynikają też z nadziei na niższe ceny. Dyskonty tradycyjnie mocno rywalizują cenowo wewnątrz swojej kategorii w okresie przedświątecznym, wprowadzając promocje na popularne produkty spożywcze i artykuły prezentowe. Dodatkowo, wciąż istotna wrażliwość konsumentów na ceny sprawia, że sieci handlowe mogą stosować obniżki, aby przyciągnąć klientów i zwiększyć sprzedaż.

– Na decyzje cenowe wpływają też czynniki takie, jak nadwyżki magazynowe czy sezonowa logika handlu. Sklepy często wykorzystują okres przedświąteczny do wyprzedaży lub promocji, co naturalnie nasila konkurencję cenową. Jednocześnie rosnące koszty produkcji, transportu i surowców w niektórych kategoriach mogą ograniczać przestrzeń do agresywnych obniżek. W sytuacji globalnych napięć, np. konfliktu na Bliskim Wschodzie, priorytetem dla sieci może być stabilizacja cen i zapewnienie dostępności towarów, a nie intensywna walka cenowa – dodaje Robert Biegaj.

Jednocześnie ekspert uważa, że zaostrzona walka cenowa w okresie przedświątecznym może być dla sklepów, szczególnie dyskontów, atrakcyjnym narzędziem przyciągania klientów, ale wiąże się też z pewnymi ryzykami. Obniżki cen przyciągają więcej osób do sklepów, zwiększają sprzedaż produktów promocyjnych i sezonowych oraz mogą wzmocnić wizerunek sieci jako miejsca konkurencyjnego cenowo. Jednocześnie agresywne promocje zmniejszają marże i mogą prowadzić do presji cenowej w całym segmencie, a w skrajnych przypadkach – do szybszego wyprzedania niektórych towarów.

– Dla konsumentów oznacza to szansę na tańsze zakupy świąteczne, szczególnie w dyskontach, choć nie wszystkie produkty będą objęte promocjami, a część towarów może znikać z półek szybciej niż zwykle. W praktyce zaostrzenie walki cenowej jest więc narzędziem korzystnym zarówno dla sklepów, które chcą zwiększyć ruch i sprzedaż, jak i dla klientów szukających okazji, pod warunkiem zachowania równowagi między atrakcyjnymi cenami a dostępnością towarów – wyjaśnia Robert Biegaj.

Autorzy raportu przypominają również, że przed świętami ceny produktów w polskich sklepach standardowo wzrastają. Jednak sieci handlowe mogą podnosić je w mniejszym stopniu niż konkurencja, utrzymywać wybrane produkty na dotychczasowym poziomie lub stosować promocje i obniżki tylko na wybrane towary przyciągające klientów, takie jak popularne słodycze czy podstawowe produkty spożywcze.

– W mojej opinii, w praktyce najprawdopodobniejszy jest scenariusz mieszany. Część cen wzrośnie wolniej niż u konkurencji, inne pozostaną niezmienione, a wybrane produkty będą objęte promocjami. Taka strategia pozwoliłaby sieciom zachować rentowność, a jednocześnie przyciągnąć klientów porównujących oferty różnych sklepów. Dla konsumentów oznaczałoby to dostęp do atrakcyjnych ofert i promocji, nawet przy utrzymującym się ogólnym sezonowym trendzie wzrostu cen – analizuje ekspert z Shopfully Poland.

Współautor raportu przypomina też, że dla części konsumentów głównym wyznacznikiem pozostaje dostępność produktów i wygoda zakupów. – Wśród 16,5% respondentów, którzy nie oczekują zaostrzonej walki cenowej przed świętami, są konsumenci mniej wrażliwi cenowo. Ponadto panuje też przekonanie, że w okresie świątecznym ceny produktów i tak rosną, a promocje nie zawsze przynoszą realne oszczędności. Dlatego nie wszyscy planują swoje zakupy w oparciu o nie – stwierdza Robert Biegaj.

Do tego około 4% badanych w ogóle nie jest zainteresowanych ww. kwestią. Według eksperta z Shopfully Poland, taka postawa wynika przede wszystkim z dwóch czynników. Część osób nie celebruje świąt w tradycyjny sposób lub ogranicza zakupy świąteczne do minimum, dlatego walka cenowa między sklepami nie jest dla nich istotna. Poza tym dla niektórych konsumentów ceny przedświąteczne nie mają większego znaczenia ze względu na dobrą sytuację finansową, co pozwala im robić zakupy bez obaw o koszty.

Opis metody analitycznej/badawczej

Raport pt. „Polacy na świątecznych zakupach. Wielkanoc 2026” powstał na kanwie specjalnego badania opinii publicznej. Badanie zostało przeprowadzone na początku marca 2026 roku metodą CAWI (Computer-Assisted Web Interview), polegającą na realizacji ankiet internetowych wspomaganych komputerowo. Badanie zostało zrealizowane przez platformę analityczno-badawczą UCE RESEARCH i Shopfully Poland na ogólnopolskiej próbie 1008 dorosłych Polaków w wieku 18-80 lat. Respondenci zostali dobrani w sposób kwotowo-losowy (tj. pod względem wieku, płci i regionu) z wykorzystaniem panelu badawczego, a udział w badaniu miał charakter anonimowy.

Rosnące ceny paliw, napięcia geopolityczne i presja kosztowa zaczynają uderzać w kluczowe sektory polskiej gospodarki. Przedsiębiorcy ostrzegają przed efektem domina – od transportu po handel i usługi – który może przełożyć się na przyspieszenie inflacji i realne zagrożenie dla stabilności firm. Branża TSL apeluje do rządu o pilne działania osłonowe, a prawnicy wskazują, że w obliczu nadzwyczajnych warunków coraz częściej konieczna może być ingerencja w obowiązujące umowy.

Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie

Przedsiębiorcy przyzwyczaili się do wielkich wyzwań, bo ostatnie lata t czas globalnej pandemii, ale też wojna w Ukrainie, która trwa i nadal rezonuje na naszą gospodarkę. Wysokie ceny paliwa na światowych rynkach będą mieć szybkie odzwierciedlenie na rynnach lokalnych. Przed nami więc kryzys, który odbije się na wielu branżach od TSL po handel, usługi, właściwie wszystkie branże, które do swojej pracy wymagają paliwa.

Nie oczekujemy od rządzących recept na kryzys światowy wywołany na Bliskim Wschodzie, bo wiemy, że na sytuację geopolityczną polscy politycy nie mają wpływu. Mogą jednak pomagać przedsiębiorcom. Dialog i przygotowanie programu osłonowego dla przewoźników drogowych jest potrzebny. Transport jest w Polsce jednym z głównych „budowniczych” PKB. Firmy te od lat borykają się ze zmiennymi warunkami działania. Tym razem jednak może nie obejść się bez wsparcia ze strony rządzących.

W gospodarce bardzo popularne stało się pojęcie: Efekty drugiej rundy, czyli podnoszenie przez firmy cen w reakcji na wzrost ich kosztów (pracy, energii, surowców), co skutkuje przyśpieszeniem inflacji. W obecnej sytuacji to pośredni efekt wzrostu cen ropy: droższe paliwa powodują większe koszty transportu czy produkcji niektórych towarów. Zwykle taka sytuacja występuje, gdy drastycznie rosną ceny paliwa albo energii. Przykład: rosną ceny paliwa, a za kilka dni odczuwamy wzrost cen np. pieczywa. Przykład: rosną ceny komponentów nawozowych, a kilka tygodni później droższe są owoce i warzywa. Spodziewamy się SILNEGO efektu drugiej rundy, bo już pierwsze wzrosty kosztów były znacznie wyższe niż się spodziewano. Efekt drugiej rundy w gospodarce będzie wygenerowany przez wzrost cen paliwa.

Dariusz Matulewicz, prezes Zachodniopomorskiego Stowarzyszenia Przewoźników Drogowych

Petycja do Premiera Donalda Tuska jest wyrazem naszej troski o to, w jak dramatycznej sytuacji znalazła się branża transportowa i jak wielkie problemy nam grożą, jeżeli sytuacja się nie zmieni. Transport jest jednym z budowniczych polskiego PKB. Branża dotykaną szeregiem unijnych restrykcji, a jednocześnie branżą najszybciej odczuwalną zmiany globalne. Czujemy, że nasza sytuacja od lat nie jest najlepsza, a drastyczny wzrost cen paliwa to pogorszenie perspektyw nie tylko na rozwój, ale i w wielu przypadkach po prostu na trwanie w działalności. Mamy już przykłady firm decydujących się na zwolnienia, zawieszanie kursów czy występujących do prawników i mediatorów o wsparcie, bo działanie w tej formule finansowej będzie generowało straty przy tak wielkim wzroście kosztów. I kwartał roku 2026 porównujemy z rokiem 2020 i 2022, czyli czasem pandemii i czasem wojny w Ukrainie.

Michał Gajda, adwokat pracujący z przedsiębiorcami

Polskie prawo od dawna dostrzega, że pewne nadzwyczajne zdarzenia mogą w sposób radykalny zmienić realia wykonywania umowy. Oczywiście opiera się na zasadzie, że umowy należy wykonywać zgodnie z ich treścią. Jednak istnieje w naszym porządku prawnym mechanizm pozwalający reagować na sytuacje nadzwyczajne, jest to tzw. klauzula nadzwyczajnej zmiany stosunków. Jeżeli po zawarciu umowy nastąpi zdarzenie o charakterze wyjątkowym, którego strony nie mogły przewidzieć, a jego skutkiem jest poważne zachwianie równowagi kontraktowej, sąd może zmienić sposób wykonania umowy, wysokość świadczenia, a nawet ją rozwiązać.

W praktyce oznacza to, że jeżeli po zawarciu umowy nastąpi zdarzenie o charakterze wyjątkowym i trudnym do przewidzenia, którym jest nieoczekiwany konflikt zbrojny, nagłe załamanie łańcuchów dostaw, skokowy wzrost cen surowców czy zamknięcie szlaków transportowych – a wykonanie umowy zaczyna grozić jednej ze stron rażącą stratą, prawo dopuszcza możliwość ingerencji w treść zobowiązania. Warto jednak podkreślić, że sama wojna jako wydarzenie medialne nie jest jeszcze wystarczająca. Kluczowe jest wykazanie realnego wpływu tych zdarzeń na konkretny kontrakt i na możliwość jego wykonania.

Akcje Farm Innovations S.A. – spółki działającej od 10 lat w branży vet-tech, zostały dopuszczone do wprowadzenia na rynek NewConnect. Zgodnie z Uchwałą nr 370/2026 Zarządu Giełdy Papierów Wartościowych w Warszawie z 17 marca 2026 r., do alternatywnego systemu obrotu na rynku NewConnect zostały dopuszczone akcje zwykłe serii A, B, B1, B2 i C spółki. Obecnie firma oczekuje na wyznaczenie pierwszego dnia notowań akcji.

–To istotny moment dla naszej firmy i dla wszystkich, którzy od początku zaufali nam i wspierali naszą działalność. Planowany debiut na NewConnect to potwierdzenie potencjału naszych rozwiązań w sektorze vet-tech oraz kolejny krok w realizacji strategii rozwoju spółki – mówi Sebastian Przeniosło, prezes Farm Innovations S.A.

Farm Innovations S.A. rozwija technologie identyfikacji i monitorowania zdrowia zwierząt hodowlanych i domowych. Spółka tworzy systemy oparte na chipach podskórnych oraz urządzenia monitorujące parametry zdrowotne i dobrostan zwierząt w czasie rzeczywistym. Jej rozwiązania pozwalają hodowcom i właścicielom zwierząt reagować szybciej na sygnały zdrowotne, zwiększać efektywność hodowli i poprawiać dobrostan zwierząt.

Firma posiada znaczący udział w rynku chipowania koni i zwierząt hodowlanych w Polsce – do tej pory oznakowała ponad 100 tys. zwierząt, w tym przeszło 80 tys. koni i 10 tys. alpak. Farm Innovations S.A. współpracuje z kluczowymi instytucjami branżowymi, takimi jak Polski Związek Hodowców Koni, Polska Izba Mleka, Instytut Zootechniki – Państwowy Instytut Badawczy (IZ PIB Kraków) i rozwija innowacyjne rozwiązania, w tym programy ubezpieczeniowe dla zwierząt gospodarskich, a w przyszłości również domowych. Strategicznym celem spółki jest dalszy rozwój technologii vet-tech, ekspansja oraz zwiększenie udziału sprzedaży zagranicznej w strukturze przychodów, przy jednoczesnym utrzymaniu wysokiej jakości obsługi klientów i rozbudowy infrastruktury danych i systemów monitoringu.

UOKiK: uczelnie mają oddać studentom pieniądze za zawyżone czesne. Są też milionowe kary

Prezes Urzędu Ochrony Konkurencji i Konsumentów wydał decyzje dotyczące nieuprawnionych podwyżek czesnego w trakcie trwania studiów. Sprawa dotyczy dwóch uczelni – Uniwersytetu SWPS w Warszawie oraz Politechniki Lubelskiej. Zgodnie z ustaleniami UOKiK, instytucje te podnosiły opłaty w okresie, gdy obowiązujące przepisy wyraźnie tego zabraniały. W efekcie studenci mogą liczyć na zwrot nadpłaconych kwot, a uczelnie zostały ukarane finansowo.

Podwyżki niezgodne z prawem

Jak przypomina UOKiK, w okresie od lipca 2018 r. do września 2023 r. obowiązywały przepisy gwarantujące niezmienność czesnego przez cały cykl studiów. Oznaczało to, że uczelnia – po podpisaniu umowy ze studentem – nie mogła ani podnosić opłat, ani wprowadzać nowych kosztów dla danego rocznika.

Mimo to, jak ustalił urząd, zarówno Uniwersytet SWPS, jak i Politechnika Lubelska stosowały praktyki polegające na zwiększaniu czesnego w trakcie nauki. W przypadku części studentów oznaczało to wzrost opłat o kilkaset złotych za semestr, a w skrajnych przypadkach – nawet o kilka tysięcy złotych w całym cyklu kształcenia.

Konkretne przykłady podwyżek

Na Politechnice Lubelskiej problem dotyczył m.in. studentów studiów niestacjonarnych, którzy rozpoczęli naukę w latach akademickich 2021/2022 i 2022/2023. Przykładowo na kierunku zarządzanie czesne wzrosło z 1750 zł do 2300 zł już po roku studiowania.

Z kolei Uniwersytet SWPS stosował klauzule waloryzacyjne, które pozwalały na systematyczne podnoszenie opłat dla kolejnych lat studiów. W efekcie różnice pomiędzy pierwszym a ostatnim rokiem nauki – np. na kierunkach takich jak prawo czy psychologia – sięgały kilku tysięcy złotych.

UOKiK: cena musi być przewidywalna

Prezes UOKiK Tomasz Chróstny podkreśla, że w przypadku odpłatnych studiów kluczowe znaczenie ma transparentność kosztów już na etapie rekrutacji.

– W płatnej formie edukacji cena gra kluczową rolę. Student musi wiedzieć, jakie koszty poniesie do momentu uzyskania dyplomu. W analizowanym okresie prawo nie dopuszczało podwyżek, a mimo to były one stosowane – wskazał szef UOKiK.

Zwroty dla studentów

W wydanych decyzjach urząd nakazał uczelniom zwrot niesłusznie pobranych opłat. Studenci mają otrzymać różnicę pomiędzy faktycznie zapłaconym czesnym a kwotą obowiązującą w momencie podpisania umowy.

Uczelnie będą zobowiązane do poinformowania uprawnionych osób o należnych zwrotach – zarówno poprzez swoje strony internetowe i media społecznościowe, jak i indywidualnie. Na realizację tych działań mają trzy miesiące od momentu uprawomocnienia się decyzji.

Milionowe kary dla uczelni

Oprócz obowiązku zwrotu pieniędzy UOKiK nałożył na uczelnie kary finansowe za naruszenie zbiorowych interesów konsumentów.

Uniwersytet SWPS w Warszawie został ukarany kwotą 2 075 000 zł,

Politechnika Lubelska – 921 000 zł.

Łączna wysokość sankcji wynosi więc blisko 3 miliony złotych.

Zmiana przepisów od 2023 roku

Warto zaznaczyć, że od roku akademickiego 2023/2024 obowiązują już nowe regulacje. Uczelnie mogą podnosić czesne, jednak tylko raz w roku i maksymalnie o wskaźnik inflacji ogłaszany przez GUS.

Nowe zasady nie mają jednak zastosowania do studentów, którzy rozpoczęli naukę wcześniej. W ich przypadku nadal obowiązują warunki finansowe ustalone w momencie podpisania umowy.

Decyzje jeszcze nie są ostateczne

Decyzje Prezesa UOKiK nie są prawomocne. Uczelnie mają prawo odwołać się do sądu, co oznacza, że sprawa może jeszcze trafić na dalszy etap postępowania.

Jednocześnie już teraz sygnał wysłany przez regulatora jest wyraźny – uczelnie, podobnie jak inne podmioty rynkowe, muszą respektować prawa konsumentów, a studenci mają prawo do stabilnych i przewidywalnych warunków finansowych przez cały okres nauki.

Rzecznik Małych i Średnich Przedsiębiorców Agnieszka Majewska przekazała Marszałkowi Sejmu stanowiska do poselskich projektów zakładających zmiany w ustawie o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (druk sejmowy 2007 i 2010). Jak zaznaczyła, dostrzega powagę argumentów wskazujących na negatywne społeczne, gospodarcze i zdrowotne skutki nadużywania alkoholu. Dotykają one także przedsiębiorców jako pracodawców. Jednocześnie Minister Majewska wskazała na liczne zagrożenia dla przedsiębiorców sektora MŚP, wynikające z braku precyzji wprowadzanych definicji, a także ze skutków postulowanych regulacji, które obejmować mają m.in. całkowity zakaz reklamy piwa, nowe zasady sprzedaży na odległość oraz ograniczenia dotyczące stacji paliw.

Agnieszka Majewska zwróciła także uwagę, że projektowane przepisy mogą prowadzić do nadmiernych obciążeń dla mniejszych podmiotów, zwłaszcza tych działających lokalnie i tradycyjnie, w szczególności browarów rzemieślniczych, winiarni, regionalnych wytwórców prowadzących produkcję innych napojów alkoholowych na małą skalę czy przedsiębiorców prowadzących punkty sprzedaży.

Rzecznik MŚP podkreśla, że:

nieprecyzyjne definicje reklamy i promocji skutkować mogą niejasnością prawa oraz ryzykiem nakładania kar nawet za działania nie mające charakteru promocyjnego, takie jak ekspozycja produktu czy opis oferty w sklepie internetowym;

całkowity zakaz reklamy napojów obejmujący również piwo i piwo bezalkoholowe szczególnie dotkną małe, lokalne browary, dla których możliwość informowania o produktach jest kluczowym elementem konkurowania z dużymi podmiotami;

tradycyjna produkcja piwa czy wina pełni ważną funkcję kulturową i turystyczną w wielu regionach Polski, a projektowane ograniczenia zaszkodzić mogą promocji regionalnych produktów oraz negatywnie wpłynąć na lokalnych przedsiębiorców z branż reklamy, gastronomii, organizacji czasu wolnego i wydarzeń lub na podmioty z nimi współpracujące;

objęcie zakazem sprzedaży alkoholu stacji paliw może być nieproporcjonalne w skutkach i nieuzasadnione, a przede wszystkim dotknąć głównie przedsiębiorców sektora MŚP zwłaszcza w mniejszych miejscowościach, gdzie stacje paliw są często jedynym czynnym całodobowo punktem sprzedaży produktów pierwszej potrzeby, prowadząc dodatkowo także sprzedaż napojów alkoholowych;

ograniczenia dotyczące sprzedaży alkoholu na odległość uderzą głównie w najmniejsze podmioty, które dzięki tej formie sprzedaży mogą docierać do klientów w całym kraju, podczas gdy nowe obowiązki techniczne i logistyczne mogłyby całkowicie wykluczyć takie firmy z rynku.

Rzecznik MŚP postuluje doprecyzowanie przepisów, rozważenie łagodniejszych rozwiązań oraz wyjątków dla najmniejszych firm, aby uniknąć ich marginalizacji i ograniczenia konkurencyjności. W stanowiskach do obu projektów zaapelowano także o ponowną analizę projektów oraz odstąpienie od tych zmian, które w sposób nieproporcjonalny i niesprawiedliwy uderzają w przedsiębiorców z sektora MŚP.

Minister Agnieszka Majewska podkreśla, że: „Społeczne i gospodarcze skutki nadużywania alkoholu dotykają także przedsiębiorców jako pracodawców, jednakże równie ważne jest, aby planowane zmiany były racjonalne, proporcjonalne i adekwatne. W szczególności konieczne jest zachowanie równowagi między realizacją celów zdrowotnych państwa a ochroną stabilnych warunków prowadzenia działalności gospodarczej w Polsce oraz słusznych interesów przedsiębiorców sektora MŚP.”

82% prezesów globalnych firm ubezpieczeniowych jest przekonanych o wzroście swoich organizacji w perspektywie najbliższych trzech lat – wynika z raportu „KPMG CEO Outlook 2025. Insurance”. Jednocześnie aż 83% liderów wskazuje cyberprzestępczość i niestabilność środowiska cyfrowego jako największą barierę wzrostu. W odpowiedzi firmy zwiększają inwestycje w sztuczną inteligencję oraz przyspieszają transformację cyfrową, koncentrując się na automatyzacji procesów i wykorzystaniu zaawansowanej analityki danych. Jednocześnie mierzą się z rosnącą presją kosztową oraz wzrostem wartości roszczeń z tytułu ekstremalnych zjawisk pogodowych.

Raport KPMG powstał na podstawie opinii 110 prezesów globalnych firm ubezpieczeniowych reprezentujących najważniejsze segmenty rynku, w tym ubezpieczenia na życie, majątkowe, komunikacyjne, zdrowotne oraz reasekuracyjne. Wyniki badania wskazują, że branża ubezpieczeniowa poszukuje nowych źródeł wzrostu, koncentrując się na łączeniu nowoczesnych technologii z doświadczeniem pracowników oraz na doskonaleniu zarządzania ryzykiem. Istotnym kontekstem dla tych działań są również rosnące koszty szkód związanych m.in. z czynnikami klimatycznymi oraz zmieniające się wymogi regulacyjne, które wpływają na alokację kapitału i strategie inwestycyjne firm.

Polski sektor ubezpieczeniowy funkcjonuje dziś pod wpływem dwóch silnych, równoległych trendów. Z jednej strony rosną oczekiwania dotyczące wykorzystania nowych technologii – automatyzacji procesów, zaawansowanej analityki danych czy rozwiązań opartych na sztucznej inteligencji – które mają przyspieszać obsługę klientów i jednocześnie poprawiać efektywność kosztową działalności. Z drugiej strony ubezpieczyciele działają w branży zaufania publicznego, co oznacza konieczność zachowania szczególnej ostrożności w obszarze bezpieczeństwa danych, odporności operacyjnej i zarządzania ryzykiem, na co zwracają uwagę zarówno regulatorzy, jak i zarządy spółek. W praktyce oznacza to funkcjonowanie w dwóch światach – rozwoju innowacji technologicznych, a z drugiej strony wysokich wymagań w zakresie bezpieczeństwa i nadzoru. Te perspektywy nie są jednak sprzeczne. Kluczowe staje się stworzenie odpowiednich ram zarządczych, które pozwolą rozwijać nowe rozwiązania przy jednoczesnym utrzymaniu wysokich standardów kontroli i cyberodporności – mówi Tomasz Dąbkowski, Partner Associate, Dział Usług Finansowych, Szef Grupy Aktuarialnej w KPMG w Polsce.

AI jako jeden z głównych kierunków inwestycji

Sztuczna inteligencja znajduje się dziś wśród najważniejszych priorytetów inwestycyjnych sektora ubezpieczeniowego. 73% CEO deklaruje, że rozwój rozwiązań opartych na AI stanowi kluczowy kierunek inwestycji, a 67% spodziewa się zwrotu z tych inwestycji w okresie od jednego do trzech lat. Taki sam odsetek prezesów planuje przeznaczać w najbliższym czasie około 10-20% budżetu na rozwój technologii sztucznej inteligencji.

Rozwiązania AI są wdrażane przede wszystkim w procesach likwidacji szkód, gdzie umożliwiają automatyczną analizę roszczeń i przyspieszają wypłaty odszkodowań. Technologia wspiera również ocenę ryzyka w procesach underwritingowych, wykorzystując alternatywne źródła danych do kalkulacji składek, a także rozwój cyfrowych kanałów sprzedaży i współpracę z podmiotami InsurTech.

Jednocześnie organizacje dostrzegają wyzwania związane z adaptacją nowych technologii. Według badania 77% prezesów z branży ubezpieczeń wskazuje gotowość organizacji i rozwój kompetencji pracowników jako główną barierę wdrażania AI, a 75% podkreśla rosnącą konkurencję o specjalistów w tym obszarze. Dodatkowym wyzwaniem pozostaje modernizacja przestarzałych systemów IT, które w wielu organizacjach ograniczają tempo wdrażania innowacji.

W sektorze ubezpieczeniowym szczególnie istotne jest dziś znalezienie równowagi między rozwojem innowacyjnych technologii a wysokimi wymaganiami w zakresie bezpieczeństwa, nadzoru i zarządzania ryzykiem. Wdrażanie sztucznej inteligencji w ubezpieczeniach jest dobrym przykładem tej równowagi. Technologia ta może znacząco usprawnić underwriting, obsługę szkód czy kontakt z klientem, ale jednocześnie wymaga jasno określonych zasad odpowiedzialnego wykorzystania danych, przejrzystości modeli oraz odpowiedniego nadzoru nad procesami decyzyjnymi. Wspierające w tej sytuacji są wymogi zawarte w Rozporządzeniu AI Act, które porządkują kwestię AI governance – rozwiązań obejmujących zarówno kwestie technologiczne, jak i organizacyjne.

Warto przy tym pamiętać, że wraz z cyfryzacją rośnie ekspozycja na zagrożenia cybernetyczne. Dla ubezpieczycieli oznacza to konieczność równoległego wzmacniania zabezpieczeń technicznych, kompetencji pracowników oraz mechanizmów zarządzania ryzykiem cyfrowym. W dłuższej perspektywie to właśnie zdolność do połączenia innowacyjności z bezpieczeństwem będzie jednym z kluczowych czynników budujących zaufanie klientów i trwałą przewagę konkurencyjną na rynku – mówi Tomasz Dąbkowski, Partner Associate, Dział Usług Finansowych, Szef Grupy Aktuarialnej w KPMG w Polsce.

Cyberzagrożenia kluczowym wyzwaniem dla branży

Ze względu na skalę operacji oraz wrażliwość przetwarzanych danych firmy ubezpieczeniowe pozostają szczególnie narażone na cyberataki. 83% ankietowanych prezesów uznaje cyberprzestępczość i brak bezpieczeństwa cyfrowego za największą barierę rozwoju swoich organizacji.

Cyberzagrożenia generują rosnący popyt na ubezpieczenia oraz zwiększają znaczenie inwestycji w budowanie odporności cyfrowej. Ponad połowa respondentów (53%) wskazuje cyberbezpieczeństwo jako najważniejszy kierunek inwestycji w obszarze zarządzania ryzykiem.

O raporcie:

Raport „KPMG CEO Outlook 2025: Insurance” powstał na podstawie odpowiedzi 110 prezesów globalnych firm z sektora ubezpieczeń, reprezentujących najważniejsze segmenty rynku, w tym ubezpieczenia na życie, majątkowe, zdrowotne, komunikacyjne oraz działalność reasekuracyjną i brokerską. Respondenci zarządzają organizacjami o rocznych przychodach przekraczających 500 mln dolarów, przy czym niemal połowa kieruje firmami generującymi ponad 10 mld dolarów rocznie. Badanie zostało przeprowadzone na 11 kluczowych rynkach, m.in. w Stanach Zjednoczonych, Wielkiej Brytanii, Niemczech, Japonii i Indiach.

Ekspansja zagraniczna stanowi klucz do dynamicznego rozwoju firmy, lecz wymaga kompleksowego przygotowania. Od rzetelnej analizy rynku i oceny potencjału eksportowego, przez wybór strategii wejścia, zarządzanie ryzykiem kursowym i finansowanie, po pokonywanie barier prawnych i kulturowych – ten przewodnik omawia wszystkie kluczowe aspekty. Poznaj sprawdzone metody, by skutecznie internacjonalizować swój biznes i uniknąć kosztownych błędów.

Jak przeprowadzić analizę rynku i ocenić potencjał eksportowy?

Rozpoczynając profesjonalną analizę rynku, warto postawić na rzetelny desk research. Wykorzystanie nowoczesnych narzędzi analitycznych pozwala błyskawicznie wybadać zapotrzebowanie i wyłapać najnowsze trendy. Aby głębiej zrozumieć otoczenie biznesowe i uporządkować zasoby, warto wdrożyć sprawdzone metody badawcze:

google trends oraz statista do monitorowania dynamiki rynku,

analiza PEST naświetlająca wpływ czynników zewnętrznych na projekt,

model pięciu sił Portera służący do oceny atrakcyjności sektora,

macierz SWOT porządkująca wewnętrzne zasoby, szanse i zagrożenia,

próg rentowności oraz wskaźnik ROI jako fundament finansowy.

Opierając się na konkretnych liczbach, zyskujesz solidną bazę do podejmowania kluczowych decyzji biznesowych. Chłodna kalkulacja finansowa minimalizuje ryzyko i pozwala realnie ocenić siłę konkurencji, co jest niezbędne do osiągnięcia sukcesu w każdym sektorze.

Który model ekspansji zagranicznej wybrać dla swojej firmy?

Skuteczna ekspansja zagraniczna wymaga rzetelnej analizy danych oraz precyzyjnego oszacowania własnych możliwości. Wybór konkretnej strategii zależy przede wszystkim od dostępnego kapitału oraz poziomu ryzyka, jaki jesteś w stanie zaakceptować. Jak wskazują specjaliści z https://nowekolory.pl/ , w świecie cyfrowym kluczowe znaczenie ma nienaganna logistyka i błyskawiczne tempo dostaw, szczególnie w modelach opartych na sprzedaży internetowej. Istnieje kilka sprawdzonych metod wejścia na nowy rynek, które pozwalają na efektywne skalowanie marki:

tradycyjny eksport towarów,

sprzedaż przez e-commerce i platformy marketplace,

licencjonowanie oraz franczyza,

model joint venture z zagranicznym wspólnikiem,

inwestycje typu greenfield,

przejęcie istniejącego już przedsiębiorstwa.

Niezależnie od wybranej drogi, każda decyzja biznesowa musi opierać się na chłodnej kalkulacji, wnikliwej analizie konkurencji oraz prognozach rentowności. Korzystając z profesjonalnego doradztwa strategicznego oferowanego przez nowekolory.pl, zapewnisz swojej firmie realny sukces i stabilną pozycję poza granicami kraju, minimalizując ryzyko błędu na nowym terytorium.

Jak pokonać bariery formalno-prawne i celne w handlu międzynarodowym?

Osiągnięcie sukcesu w handlu wymaga wdrożenia skutecznej strategii compliance, która zapewnia pełną zgodność z przepisami. Fundamentem bezpiecznego biznesu, szczególnie przy ekspansji poza Unię Europejską, jest dbałość o kluczowe aspekty formalno-prawne:

rzetelna weryfikacja certyfikatów produktowych,

restrykcyjne przestrzeganie wymogów RODO,

znajomość procedur celnych i limitów,

uzyskanie niezbędnych licencji eksportowych,

sprawne rozliczanie podatku VAT,

ochrona własności intelektualnej poprzez rejestrację znaków towarowych.

Dla sektora MŚP priorytetem powinna być optymalizacja finansowa oraz unikanie ryzyka podwójnego opodatkowania. Kompletna dokumentacja to najskuteczniejszy sposób na wyeliminowanie kosztownych kar i uciążliwych przestojów na granicach, co bezpośrednio buduje silną i stabilną pozycję rynkową przedsiębiorstwa.

W jaki sposób różnice kulturowe wpływają na konieczność lokalizacji oferty?

Lokalizacja to proces wykraczający znacznie poza standardowy przekład językowy. To wielowymiarowa sztuka adaptacji produktu do unikalnych zwyczajów oraz specyficznych oczekiwań konkretnego regionu. Zrozumienie lokalnych kodów kulturowych pozwala skutecznie wyróżnić się na tle konkurencji i zbudować autentyczne zaufanie wśród nowych odbiorców. Aby skutecznie zaistnieć na zagranicznym rynku, warto zadbać o:

dostosowanie estetyki wizualnej do gustów konsumentów,

udostępnienie preferowanych i bezpiecznych metod płatności,

pozycjonowanie oparte na regionalnych frazach kluczowych,

budowanie relacji podczas branżowych targów i misji,

bieżące analizowanie i zaspokajanie potrzeb rynku.

Precyzyjna i dopasowana komunikacja stanowi fundament stabilnego rozwoju marki. Dzięki niej firma zyskuje lojalność klientów, co bezpośrednio przekłada się na wzrost sprzedaży oraz sukces w nowym otoczeniu biznesowym.

Skąd pozyskać fundusze na internacjonalizację przedsiębiorstwa?

Wyjście z ofertą poza granice kraju wiąże się z dużym wysiłkiem i kosztami, dlatego warto zawczasu pozyskać zewnętrzne finansowanie. Fundusze Europejskie otwierają przed przedsiębiorcami drzwi do bezzwrotnych dotacji na innowacyjne projekty, które znacznie ułatwiają ten proces. Instytucje takie jak PARP czy BGK oferują szereg narzędzi wspierających ekspansję:

bezzwrotne dotacje w ramach programu FENG,

wsparcie z popularnej Ścieżki SMART,

finansowanie udziału w prestiżowych targach,

organizacja zagranicznych misji gospodarczych,

doradztwo przy budowaniu strategii eksportowej.

Planując budżet, należy pamiętać o limicie pomocy de minimis, który obecnie wynosi 300 tysięcy euro w ciągu trzech lat podatkowych. Takie wsparcie pozwala realnie obniżyć koszty operacyjne, co bezpośrednio przekłada się na wzmocnienie pozycji firmy i budowanie jej przewagi na globalnym rynku.

Jakich błędów unikać podczas wprowadzania produktu na nowe rynki?

Zagraniczny sukces wymaga czegoś więcej niż tylko doskonałego produktu. Bez rzetelnego przygotowania nawet najlepsza oferta może przegrać w starciu z rynkową rzeczywistością. Aby skutecznie budować pozycję na nowych rynkach, należy wystrzegać się błędów, które najczęściej niweczą wysiłki przedsiębiorców:

brak konkretnej strategii wejścia na dany rynek,

lekceważenie kosztów logistyki, które mogą obniżyć marżę nawet o 20%,

błędne pozycjonowanie marki i próba walki cenowej w segmencie premium,

nadmierne uzależnienie od jednego regionu generujące zbędne ryzyko,

kopiowanie schematów z rodzimego podwórka bez uwzględnienia lokalnej specyfiki,

zbyt szybkie oczekiwanie na zwrot z inwestycji prowadzące do przedwczesnej rezygnacji.

Bezpieczna ekspansja to przede wszystkim chłodna kalkulacja oraz wnikliwa analiza konkurencji. Pamiętaj, że cierpliwość i dopasowanie działań do potrzeb lokalnego odbiorcy to fundamenty, na których opiera się trwały wzrost i stabilna pozycja firmy za granicą.

Rok 2025 okazał się przełomowy dla rynku najmu zwrotnego w Polsce. Po raz pierwszy wartość aktywów operacyjnych w głównych sektorach – logistycznym, handlowym i produkcyjnym – przekroczyła poziom 800 tys. mkw. Łączna wartość transakcji wyniosła około 3,5 mld zł, co oznacza kilkukrotny wzrost względem lat 2022-2024. W ub.r. liczba transakcji zwiększyła się o około 25-30% rdr. Było to efektem rosnącego zainteresowania inwestorów instytucjonalnych oraz większej świadomości firm w zakresie korzyści płynących z tego modelu finansowania. Dodatkowo wartość największej transakcji w regionie Europy Środkowo-Wschodniej przekroczyła 250 mln euro.

Rok rekordów

Przełomowy i transformacyjny był zeszły rok dla rynku najmu zwrotnego w Polsce, zarówno pod względem skali zawieranych transakcji, ewolucji struktury portfeli nieruchomości, jak i dynamiki inwestycyjnej. Nastąpiły istotne zmiany w zainteresowaniu inwestorów zarówno instytucjonalnych, jak i prywatnych. W konsekwencji wzrosła płynność oraz profesjonalizacja rynku.

– Głównie warto zwrócić uwagę na rekordową liczbę i wartość transakcji. Pierwszy raz w historii polskiego rynku najmu zwrotnego przekroczono 800 tys. mkw. aktywów operacyjnych w kluczowych sektorach – logistycznym, handlowym i produkcyjnym. Łączna wartość transakcji szacowana jest na poziomie ok. 3,5 mld złotych. To oznacza kilkukrotny wzrost w stosunku do lat 2022-2024 i wyraźnie pokazuje rosnące znaczenie tej formy finansowania – podkreśla Agnieszka Radkiewicz, ekspertka rynku nieruchomości komercyjnych, Business Development Manager w INWI.

Szacuje się, że w ub.r. liczba transakcji wzrosła o ok. 25-30% w stosunku do 2024 roku. W ocenie ekspertów rynkowych, to było efektem rosnącego zainteresowania inwestorów instytucjonalnych i większej świadomości przedsiębiorstw co do zalet tego mechanizmu finansowania. Najważniejszym czynnikiem napędzającym rozwój rynku była popularyzacja najmu zwrotnego jako narzędzia umożliwiającego firmom uwolnienie kapitału zamrożonego w nieruchomościach.

– W zeszłym roku polski rynek najmu zwrotnego odnotował kilka wyjątkowo dużych i strategicznych transakcji, które jednoznacznie potwierdziły jego dojrzałość i rosnącą atrakcyjność dla firm operacyjnych. Najbardziej spektakularna była sprzedaż dwóch nowoczesnych obiektów należących do producenta Eko Okna o łącznej wartości przekraczającej 250 mln EUR. Sprzedano dwie nowoczesne hale o łącznej powierzchni 264 tys. mkw. za kwotę przekraczającą 1 mld PLN – przypomina Radkiewicz.

Była to rekordowa transakcja w skali Europy Środkowo Wschodniej. To jednocześnie największy sale-and-leaseback w historii całego regionu i to z udziałem polskiego przedsiębiorstwa. Zdaniem ekspertów od nieruchomości komercyjnych, świadczy on o rosnącym prestiżu i dojrzałości naszego rynku wobec globalnego kapitału.

– Kolejna transakcja to sprzedaż Volvo we Wrocławiu 75 tys. m², które wynajmuje AIRA, szwedzki producent. Równolegle zrealizowano transakcję dotyczącą obiektu magazynowo-fulfillmentowego w Bydgoszczy o powierzchni ponad 100 tys. m², którego najemcą jest LPP, a także portfel nieruchomości przemysłowych firmy Tenneco na Górnym Śląsku, obejmujący około 180 tys. m² powierzchni, sprzedany w formule najmu zwrotnego – informuje ekspertka z INWI.

Polska stała się istotnym punktem na mapie globalnych inwestycji sale-and-leaseback, przyciągając kapitał funduszy zagranicznych, co jeszcze kilka lat temu było domeną tylko rynków Europy Zachodniej. Można też zauważyć, że do największych transakcji dochodzi w sektorze przemysłowym i logistycznym. To potwierdza rolę tych segmentów jako fundamentów polskiej gospodarki oraz jako najpewniejszych aktywów generujących stabilny dochód czynszowy.

– Jednocześnie różnorodność dużych transakcji – od dystrybucji po centra przemysłowe – pokazuje, że najem zwrotny jest elastycznym narzędziem finansowym, które można stosować w wielu sektorach, w zależności od strategii korporacyjnej i cyklu życia aktywów. Natomiast skala i regularność takich transakcji potwierdzają wysokie zaufanie do stabilności najemców oraz przewidywalności przepływów pieniężnych – analizuje Agnieszka Radkiewicz.

Dobre i złe warunki

W ub.r. wyraźnie zwiększył się udział funduszy private equity i real estate, a także zagranicznych inwestorów instytucjonalnych działających w strukturach REIT (Real Estate Investment Trust), AIF (Alternative Investment Funds), a także RAIF (Reserved Alternative Investment Fund). Obecność tych podmiotów przyczyniła się do wzrostu profesjonalizacji transakcji, większej przejrzystości i konkurencyjności ofert na rynku.

– Świadomość rynku w zakresie najmu zwrotnego tak wzrosła, że mechanizm ten przestał być niszową formą finansowania. Stał się pełnoprawnym, rozpoznawalnym narzędziem, klasyfikowanym w politykach inwestycyjnych przedsiębiorców, analizowanym w procesach due diligence przez banki i traktowanym jako alternatywa dla kredytu czy emisji obligacji – zauważa Agnieszka Radkiewicz.

Zeszły rok przyniósł również znaczącą dywersyfikację klas aktywów objętych najmem zwrotnym. Mechanizm ten przestał być domeną jedynie rynku magazynowego i logistycznego. Wzrosło zainteresowanie obiektami handlowymi, takimi jak retail parki czy centra convenience oraz nieruchomościami przemysłowo-produkcyjnymi. Ta ewolucja świadczy o dojrzałości rynku i coraz szerszym zrozumieniu korzyści płynących z najmu zwrotnego jako narzędzia finansowania.