Wybór upominku dla mężczyzny często sprawia trudność. Pojawia się pytanie: jaki prezent dla mężczyzny będzie naprawdę trafiony? Kluczem jest dopasowanie go do stylu życia, zainteresowań i etapu życia obdarowanego. Inaczej wybierzesz prezent dla aktywnego trzydziestolatka, inaczej dla spokojnego domatora czy ojca, który ceni czas z rodziną. Warto odejść od schematów i zamiast kolejnego przedmiotu postawić na doświadczenia. Coraz większą popularność zdobywają prezenty w formie przeżyć. Nie zajmują miejsca, nie kurzą się na półce i zostają w pamięci na długo. Planujesz kupić prezent dla Taty, brata, przyjaciela lub ukochanego? Najlepszy prezent dla niego znajdziesz na stronie Katalog Marzeń. W ofercie są zarówno ekstremalne atrakcje, jak i spokojniejsze propozycje dopasowane do różnych charakterów.

Doświadczenie zamiast rzeczy – dlaczego to działa?

Klasyczne prezenty dla mężczyzn, takie jak zegarki czy perfumy, są przewidywalne. Z czasem przestają robić wrażenie. Z kolei vouchery dla mężczyzny oferują coś więcej – emocje i wspomnienia. Lot paralotnią, jazda sportowym autem czy degustacja whisky to przykłady, które realnie angażują i budują historię. Jeśli zastanawiasz się, jaki prezent dla mężczyzny wybrać, pomyśl o jego codzienności. Czy ma stresującą pracę? Może doceni relaks w SPA. Lubi adrenalinę? Postaw na dynamiczne przeżycia. Taki prezent dla faceta nie tylko zaskakuje, ale też pokazuje, że naprawdę znasz jego potrzeby. W Katalogu Marzeń wybór jest szeroki, a zakup bezpieczny. Voucher z Katalogu Marzeń jest ważny aż 3 lata, więc obdarowany nie musi się spieszyć z realizacją. Jeśli zmieni zdanie, możliwa jest wymiana vouchera z Katalogu Marzeń na inną atrakcję. To praktyczne rozwiązanie, które eliminuje ryzyko nietrafionego prezentu.

Jak dopasować prezent do konkretnej osoby?

Zanim kupisz prezent dla faceta, odpowiedz sobie na kilka prostych pytań. Co robi w wolnym czasie? Czy lubi wyzwania? A może woli spokój i komfort? Odpowiedzi prowadzą do właściwego wyboru. Dla miłośnika motoryzacji sprawdzą się przejażdżki supersamochodami. Dla fana kuchni – warsztaty kulinarne. Jeśli wybierasz prezent dla taty, pomyśl o czymś, co pozwoli mu odpocząć lub spróbować czegoś nowego. Czasem najlepsze prezenty dla facetów to te, które wyciągają ich z rutyny. Warto też pamiętać, że vouchery dla faceta można kupić nawet na ostatnią chwilę. W Katalogu Marzeń voucher trafia na skrzynkę mailową w minutę. To rozwiązanie dla tych, którzy nie zdążyli wcześniej przygotować prezentu, a chcą podarować coś wartościowego.

Bezpieczeństwo i elastyczność wyboru

Kupując prezenty dla mężczyzn, zwracasz uwagę nie tylko na pomysł, ale też na bezpieczeństwo zakupu. Katalog Marzeń zapewnia 365 dni na zwrot vouchera, co daje komfort decyzji. Co ważne, obowiązuje gwarancja ceny – oferta nie jest droższa niż u realizatora, a często bywa korzystniejsza dzięki promocjom. Dodatkowym atutem jest program lojalnościowy. 10% wartości vouchera z Katalogu Marzeń wraca w punktach, które można wykorzystać przy kolejnych zakupach.

Emocje, które zostają na dłużej

Najlepszy prezent dla mężczyzny to ten, który wywołuje emocje. Nie musi być drogi ani skomplikowany. Ważne, by był przemyślany i dopasowany do osoby. Vouchery dla mężczyzny spełniają ten warunek, bo dają wybór i swobodę. Katalog Marzeń to marka, która stawia na jakość i bezpieczeństwo. Ocena 4,8 w Google i tysiące opinii pokazują, że klienci doceniają to podejście. Voucher z Katalogu Marzeń nie przepada – po upływie ważności jego wartość zamienia się na punkty lojalnościowe.

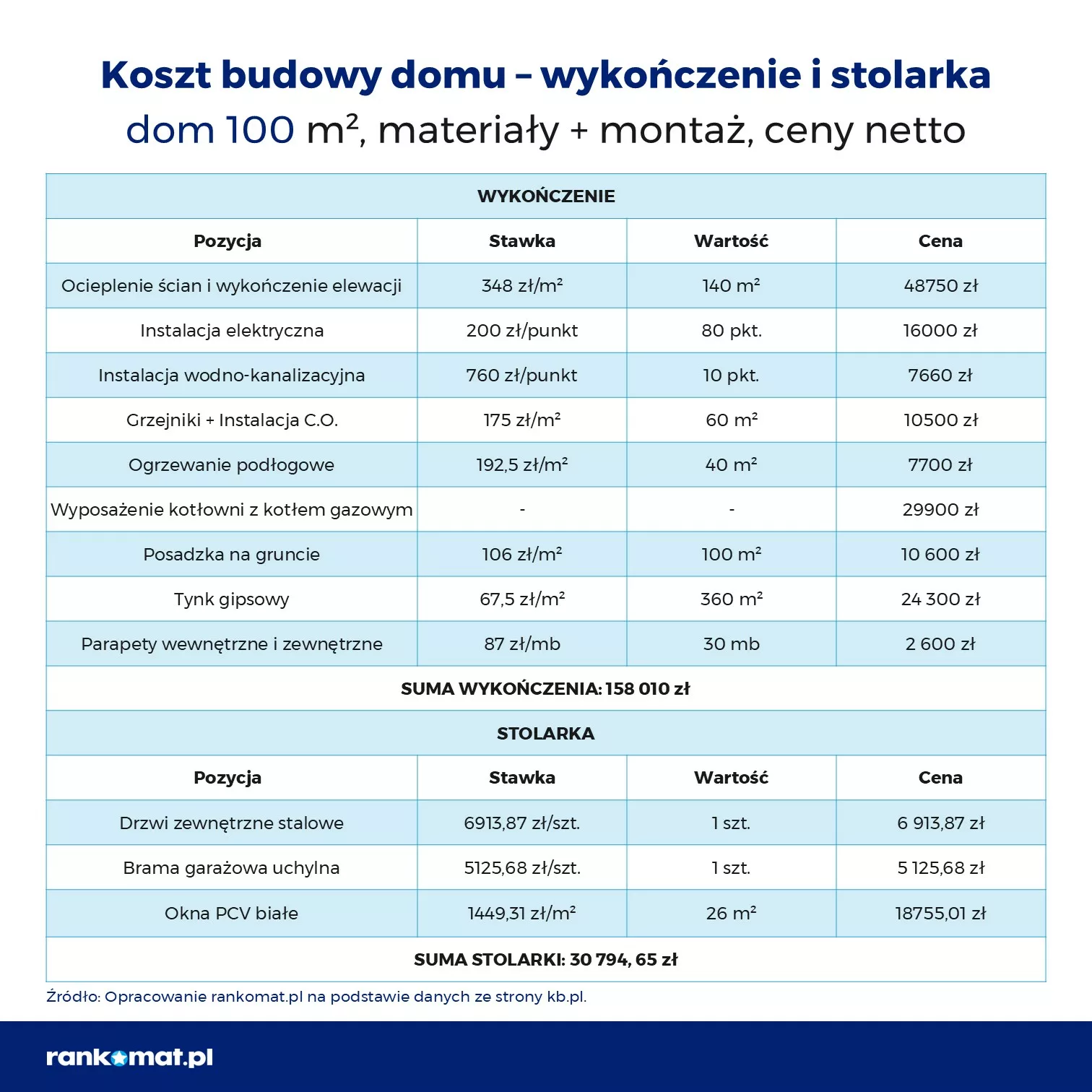

W minionym roku Polacy kupili na rynku wtórnym 3,5 mln aut, z czego 89 proc. miało w historii odnotowane ryzykowne czynniki, jak wynika z danych CARFAX. Najczęściej wybierano pojazdy z napędem benzynowym, które stanowiły 54 proc. wszystkich transakcji, podczas gdy diesle odpowiadały za 40 proc., a hybrydy za 4 proc. Wśród marek dominowały Volkswageny, Ople i Fordy, które łącznie odpowiadały za ¼ sprzedaży. Kolizje odnotowano w historii 42 proc. pojazdów. Dane te potwierdzają, że rynek wtórny wymaga od kupujących wyjątkowej ostrożności i dokładnej weryfikacji pojazdów.

Co 10. używany samochód kupiony w minionym roku na polskim rynku wtórnym to Volkswagen, jak wynika z analizy informacji w bazie CARFAX, firmy dostarczającej użytkownikom raporty o historii używanych samochodów z wiarygodnych oraz certyfikowanych źródeł. Drugie miejsce pod względem popularności zajęły Ople, stanowiące 8 proc. aut, które w 2025 r. zmieniły właściciela. Na trzecim miejscu znalazły się samochody marki Ford (7 proc.). Natomiast dwie kolejne pozycje należą do marek premium – Audi (7 proc.) oraz BMW (6 proc.). W sumie w 2025 roku na polskim rynku wtórnym sprzedano, według dostępnych danych, ok. 3,5 miliona samochodów.

Chociaż wśród nowych pojazdów rejestrowanych w Polsce widać wyraźny, rosnący udział aut elektrycznych, to rynku wtórnym nadal pozostają one kategorią raczej niszową. Wśród samochodów kupowanych z drugiej ręki w ubiegłym roku dominowały samochody z napędem benzynowym (54 proc.), następnie diesle (40 proc.) i hybrydy (4 proc.).

Używane elektryki na polskim rynku wciąż stanowią niszę, bo kierowcy nie chcą ryzykować z technologią, której realny stan zużycia trudno ocenić bez specjalistycznej wiedzy. Benzyna i diesel stanowią większość, bo są przewidywalne i łatwe w serwisie – mówi Robert Lewandowski, Business Development Manager CARFAX Polska. – Rośnie zainteresowanie używanymi hybrydami. Polacy wciąż podchodzą do nich ostrożnie, bojąc się kosztów ewentualnych napraw. Warto jednak zauważyć, że w kolejnych latach udział napędów alternatywnych będzie rósł, choć nie tak dynamicznie jak w segmencie nowych aut. Rynek wtórny zawsze reaguje na trendy z opóźnieniem.

Przeciętne używane auto: 15-letnie, z importu, z ponad 3 właścicielami

Statystyczne używane auto kupione w 2025 r. na polskim rynku wtórnym ma 15 lat i przeszło przez ręce 3,6 właścicieli. Aż 72 proc. trafiło do Polski z innych krajów. Różnego rodzaju ryzykowne czynniki, jak np. nietypowe wskazania licznika czy uszkodzenia, ma w swojej historii odnotowane 89 proc., a kolizje – 42 proc.

Wyłaniający się z danych obraz przeciętnego używanego auta w Polsce nie jest zaskoczeniem, ale powinien dawać do myślenia. Piętnastoletnie samochody z wieloma właścicielami i często niejasną historią to standard, który wymaga od kupujących dużej ostrożności. Import na poziomie 72 proc. pokazuje, że nadal jesteśmy rynkiem, który chłonie wszystko, co na zachodzie przestaje być opłacalne w utrzymaniu – mówi Robert Lewandowski, Business Development Manager CARFAX Polska. – Wysoki odsetek aut z ryzykownymi wpisami w historii to sygnał, że weryfikacja pojazdu przed zakupem nie jest fanaberią, lecz koniecznością. Według danych CARFAX aż 40 proc. Polaków padło kiedyś ofiarą mniej lub bardziej poważnego oszustwa przy zakupie używanego auta. Świadomy kupujący ma dziś więcej narzędzi do weryfikacji informacji niż kiedykolwiek, tylko musi chcieć z nich skorzystać, by świetna okazja nie okazała się kosztowną pomyłką.

Najnowszy odczyt stopy bezrobocia w Polsce w lutym wyniósł 6,1 proc., jest o 0,1 p.p. wyższy od poprzedniego, ale zgodny z oczekiwaniami.

Z ostatnich odczytów gospodarczych wyłania nam się obraz lekko słabnącej gospodarki i pewnie, gdyby nie konflikt na Bliskim Wschodzie, mielibyśmy do czynienia z dyskusją o kolejnej obniżce stóp procentowych. Niemniej (pomimo poniedziałkowych komunikatów ze strony Donalda Trumpa o rozmowach pokojowych) konia z rzędem temu kto przewidzi jak długo jeszcze i w jakim stopniu dostawy ropy i gazu będą zakłócane. Na razie pozostajemy w okresie zwiększonej zmienności i większej nieprzewidywalności na większości rynków.

Luty przyniósł w Krakowie wzrost podaży mieszkań na wynajem o 3% miesiąc do miesiąca oraz lekką korektę cenową – średni czynsz spadł o 1,3% w stosunku do stycznia. Na horyzoncie pojawia się jednak czynnik, który może trwale zmienić lokalny rynek: unijne regulacje dotyczące najmu krótkoterminowego. W mieście o tak silnym ruchu turystycznym jak Kraków może to oznaczać gwałtowny napływ mieszkań do segmentu najmu długoterminowego, a w konsekwencji także dodatkową presję na spadek stawek.

W minionym miesiącu liczba ofert najmu w stolicy Małopolski wyniosła 2 866, czyli o 3% więcej niż w styczniu. Taki sam wzrost odnotowano w Poznaniu. Dla porównania, w Łodzi i Wrocławiu dynamika była wyższa – odpowiednio 15% oraz 6%, natomiast w Lublinie i Białymstoku podaż spadła miesiąc do miesiąca.

Kraków na celowniku nowych regulacji

Eksperci Otodom wskazują, że obecny wzrost liczby ofert to dopiero zapowiedź zmian, jakie mogą nastąpić w maju tego roku wraz z wdrożeniem unijnego rozporządzenia STR. Wprowadza ono obowiązek rejestracji lokali przeznaczonych na najem krótkoterminowy. Zakłada również przekazywanie przez platformy, takie jak Airbnb czy Booking.com, danych do urzędów, co ma zwiększyć przejrzystość rynku i skuteczność jego kontroli.

– Właściciele mieszkań, obawiając się nowych restrykcji i dodatkowej biurokracji związanej z najmem krótkoterminowym, coraz częściej mogą decydować się na bezpieczniejszą alternatywę. Przesunięcie części ofert z platform typu Airbnb do najmu długoterminowego może w rezultacie skokowo zwiększyć podaż w miastach o dużym ruchu turystycznym. Efekt ten może być szczególnie odczuwalny w Krakowie, ale też w Trójmieście i Wrocławiu – wyjaśnia Paweł Jarząbek, menedżer ds. badań rynku i analiz Otodom.

Czynsze w Krakowie: spadek o 40 zł miesiąc do miesiąca

Równolegle ze wzrostem liczby ofert nastąpiła niewielka korekta stawek. Średnia ofertowa cena najmu mieszkania w Krakowie wyniosła w lutym 3148 zł, co oznacza spadek o 1,3% w skali miesiąca.

– W ujęciu rocznym korekta jest wyraźniejsza. W lutym stawki w Krakowie były o 3,5% niższe niż w analogicznym okresie ubiegłego roku. Podobny trend spadkowy rok do roku widać w Rzeszowie (-8,3%) czy Zielonej Górze (-6,8%), podczas gdy w miastach takich jak Olsztyn i Opole ceny wciąż rosną – analogicznie o 7,6% i 6,4% rok do roku. Kraków pozostaje jednak w ścisłej czołówce najdroższych miast w Polsce, ustępując jedynie Warszawie (4880 zł) oraz rynkowi w Trójmieście (3177 zł) – wylicza Paweł Jarząbek.

Najemcy w Krakowie wybierają dwa pokoje

Dane o strukturze popytu pokazują jasno, że preferencje najemców są od dłuższego czasu wyraźne i powtarzalne. W lutym łączny udział zapytań o mieszkania dwupokojowe, we wszystkich 18 analizowanych przez Otodom miastach, sięgnął 51%, co oznacza, że co drugie wyszukiwanie na platformie dotyczyło właśnie tego typu lokali. W Krakowie największym zainteresowaniem cieszyły się mieszkania dwupokojowe w budżecie do 3000 zł, podobnie jak we Wrocławiu, Warszawie, Trójmieście, Szczecinie i Olsztynie.

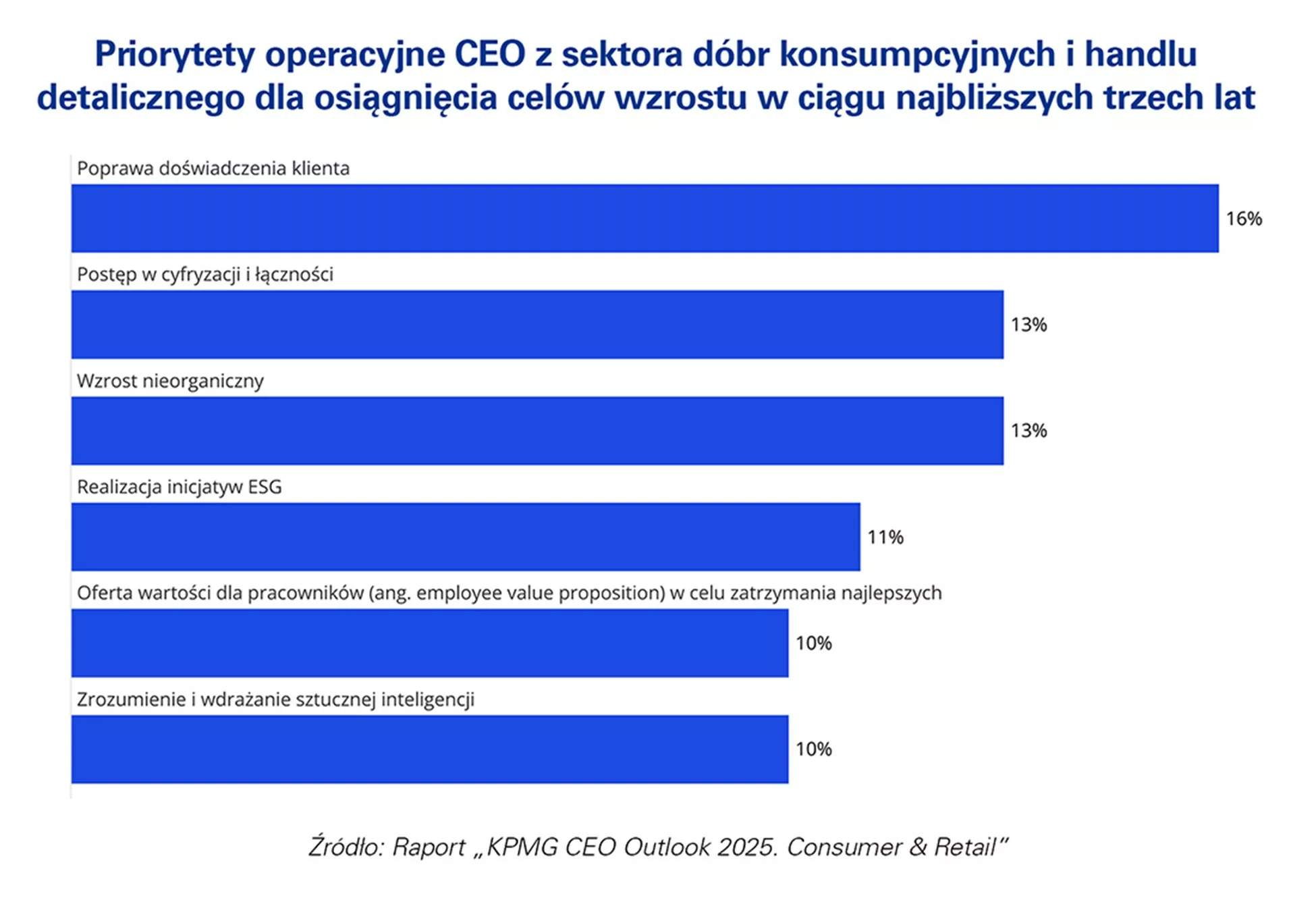

78% osób zarządzających firmami z sektora dóbr konsumpcyjnych i handlu detalicznego wierzy w perspektywy wzrostu branży, jednak jedynie 13% prognozuje wzrost przychodów na poziomie 5-9,9%, co pokazuje skalę presji na marże i wymagające otoczenie rynkowe. 52% prezesów wskazuje odporność łańcuchów dostaw jako największe krótkoterminowe wyzwanie. Jednocześnie 64% uznaje sztuczną inteligencję za kluczowy priorytet inwestycyjny, a organizacje przyspieszają transformację operacyjną, koncentrując się na zwiększaniu efektywności i odporności biznesu – wynika z raportu „KPMG CEO Outlook 2025. Consumer & Retail”.

Z badania przeprowadzonego wśród 120 prezesów globalnych firm wynika, że sektor dóbr konsumpcyjnych i handlu detalicznego funkcjonuje w warunkach rosnącej polaryzacji popytu oraz presji na marże, co przekłada się na bardziej selektywne podejście do inwestycji i transformacji biznesowej.

Polaryzacja rynku

Globalni liderzy sektora dóbr konsumpcyjnych i handlu detalicznego pozostają umiarkowanie optymistyczni, choć ich oczekiwania wobec własnych organizacji uległy obniżeniu. Zaufanie do wzrostu własnych firm spadło do 77% z 82% rok wcześniej, co odzwierciedla wymagające otoczenie rynkowe oraz utrzymującą się presję kosztową.

Jednocześnie widoczna jest wyraźna zmiana zachowań konsumenckich – z jednej strony rośnie segment klientów premium, z drugiej coraz większa grupa konsumentów poszukuje oszczędności, co wymusza na firmach równoległe operowanie w różnych segmentach cenowych.

Łańcuch dostaw kluczowym wyzwaniem

Odporność łańcuchów dostaw wskazywana jest jako najważniejsze wyzwanie krótkoterminowe przez 52% respondentów – to znaczący wzrost względem 30% w 2024 roku i 15% w 2023 roku. Czynniki takie jak napięcia geopolityczne, bariery handlowe czy kryzysy klimatyczne prowadzą do przebudowy strategii operacyjnych, w tym dywersyfikacji dostawców i rozwoju nearshoringu.

Polski rynek dóbr konsumpcyjnych i handlu detalicznego doświadcza w ostatnich latach głębokiej polaryzacji popytowej – podobnie jak rynki zachodnie, z tą różnicą, że w Polsce zjawisko to przebiega szybciej ze względu na dynamiczne zmiany dochodów realnych. Konsument premium rośnie w siłę, jednak klasa średnia coraz częściej szuka oszczędności, co wymusza na dystrybutorach i producentach jednoczesne operowanie w kilku segmentach cenowych. Odporność łańcucha dostaw ma w Polsce wymiar szczególny: jako kraj tranzytowy i producent dla wielu europejskich sieci, Polska musi jednocześnie absorbować wstrząsy zewnętrzne i budować odporność własnych struktur logistycznych – mówi Piotr Grauer, Partner Associate w Dziale Deal Advisory, Lider doradztwa dla sektora dóbr konsumpcyjnych w KPMG w Polsce.

Równolegle zmienia się podejście do fuzji i przejęć – organizacje odchodzą od dużych, transformacyjnych transakcji na rzecz bardziej selektywnych akwizycji, wspierających rozwój konkretnych kompetencji lub wejście w nowe kategorie produktowe. Jednocześnie ogólny wolumen M&A ma szansę odbić w 2026 roku – napędzany dezinwestycjami ze strony dużych korporacji oraz rosnącą aktywnością funduszy private equity powracających na rynek w poszukiwaniu atrakcyjnych celów przejęć.

AI przyspiesza transformację sektora

Sztuczna inteligencja staje się jednym z głównych motorów transformacji. 64% prezesów wskazuje ją jako priorytet inwestycyjny, a 73% planuje przeznaczyć na nią od 10% do 20% budżetu technologicznego.

Organizacje coraz częściej przechodzą od fazy pilotażowej do pełnej operacjonalizacji rozwiązań AI, dostrzegając konkretne korzyści – przede wszystkim wzrost efektywności, lepsze wsparcie procesów decyzyjnych oraz rozwój personalizacji doświadczenia klienta. Jednocześnie 68% respondentów oczekuje zwrotu z inwestycji w AI w ciągu jednego do trzech lat, co oznacza wyraźne przyspieszenie względem ubiegłego roku.

Transformacja technologiczna wpływa również na rynek pracy – 73% organizacji przeprojektowuje role i ścieżki kariery pracowników, a 82% wskazuje, że AI zmienia sposób rozwoju kompetencji.

Rosnąca rola AI w personalizacji i zarządzaniu zapasami to szansa, którą polskie firmy coraz częściej dostrzegają, jednak droga od pilotażu do pełnej operacjonalizacji pozostaje długa – przede wszystkim ze względu na fragmentację danych i niedobór kompetencji analitycznych. W perspektywie najbliższych trzech lat kluczowym czynnikiem różnicującym będzie zdolność do zintegrowania AI z procesami zarządzania łańcuchem dostaw i obsługi klienta – organizacje, które tego dokonają, zbudują trwałą przewagę kosztową i lojalnościową na coraz bardziej konkurencyjnym rynku – mówi Piotr Grauer, Partner Associate w Dziale Deal Advisory, Lider doradztwa dla sektora dóbr konsumpcyjnych w KPMG w Polsce.

O raporcie:

„KPMG CEO Outlook 2025. Consumer & Retail” to jedenasta edycja globalnego badania KPMG, przeprowadzona wśród 120 prezesów firm z sektora dóbr konsumpcyjnych i handlu detalicznego, kierujących organizacjami o rocznych przychodach przekraczających 500 mln USD. Badanie zrealizowano w okresie od 5 sierpnia do 10 września 2025 roku na 11 kluczowych rynkach, obejmujących m.in. USA, Wielką Brytanię, Niemcy, Japonię i Chiny.

W 2025 roku obie spółki Warty zebrały ponad 15 mld zł składki brutto (+20% r/r).

Grupa Warta wypracowała 1,4 mld zł zysku netto.

Wzrosty objęły wszystkie główne segmenty.

Warta wypłaciła ponad 7,3 mld zł odszkodowań i świadczeń.

Spółki przeznaczyły ok. 110 mln zł na rozwój, realizując blisko 125 projektów.

Wzrost, rentowność i stabilność

Warta zamknęła 2025 rok rekordowym wynikiem – ponad 15 mld zł przypisu składki brutto, co oznacza wzrost o 20 proc. rok do roku. Tempo to jest ponad 7 razy wyższe niż dynamika pozostałych podmiotów na rynku majątkowym i 3 razy wyższe niż dynamika w obszarze ubezpieczeń na życie. Spółki wypracowały łącznie 1,4 mld zł zysku netto.

Wzrost obejmował wszystkie linie biznesowe. W detalicznych ubezpieczeniach komunikacyjnych sprzedaż wzrosła o 25 proc. W majątkowych pozakomunikacyjnych dla klientów indywidualnych wzrost wyniósł 23 proc. Spółka zwiększyła sprzedaż także w segmencie korporacyjnym. W ubezpieczeniach komunikacyjnych wzrost wyniósł 11 proc., a w pozakomunikacyjnych 9 proc. Stało się to mimo stagnacji rynku lub jego spadkowej tendencji.

Rekordowy wynik to przede wszystkim efekt pracy naszych ekspertów oraz konsekwentnie realizowanej strategii i silnej obecności we wszystkich kanałach sprzedaży, ze szczególnie mocną pozycją wśród brokerów i agentów. Wieloletnie inwestycje w technologię i analitykę stanowią dla nas istotne wsparcie. Rozwiązania te pomagają rozwijać ofertę, precyzyjnie wyceniać ryzyko i utrzymywać wysoką jakość likwidacji szkód, co potwierdzają raporty Rzecznika Finansowego. W 2025 roku objęliśmy pozycję lidera rynku OC komunikacyjnego, utrzymując wysoką rentowność. W warunkach rosnących kosztów kluczowe pozostaje dla nas łączenie skali działania z dyscypliną taryfową i stabilnym wynikiem – mówi Jarosław Parkot, prezes Warty.

W 2025 roku Warta wyraźnie przyspieszyła też w segmencie ubezpieczeń na życie, zwiększając przypis składki o 14 proc. rok do roku i rosnąc wyraźnie szybciej niż rynek. Spółka umocniła pozycję lidera w sprzedaży ubezpieczeń ze składką regularną oraz w segmencie ubezpieczeń grupowych, potwierdzając siłę modelu biznesowego i konsekwencję w rozwoju oferty.

Rosnąca skala wypłat, wysoka jakość procesów

W 2025 roku spółka majątkowa Warty zrealizowała wypłaty odszkodowań o łącznej wartości 6,3 mld zł. Równolegle w segmencie ubezpieczeń na życie Warta wypłaciła ponad 1 mld zł świadczeń. Każdego dnia realizowanych było 2 tys. świadczeń z tytułu ubezpieczeń na życie, przy zachowaniu terminowości i wysokiej jakości obsługi, a część decyzji i wypłat zapada już w ciągu jednego dnia od złożenia kompletnego wniosku.

Rosnąca liczba zgłoszeń jest obsługiwana dzięki pracy doświadczonych zespołów oraz dobrze zaprojektowanym procesom. Jednocześnie rozwój narzędzi cyfrowych sprawia, że już blisko połowa szkód zgłaszana jest online, co przyspiesza obsługę i ułatwia kontakt z klientem.

– Rok 2025 to kolejny etap intensywnych inwestycji w Warcie – zrealizowaliśmy 125 projektów. Rozwijamy automatyzację procesów obsługowych i sprzedażowych, cyfrowe zgłoszenia szkód oraz kompetencje naszych zespołów, co przekłada się na szybsze decyzje i niemal natychmiastowe wsparcie dla klientów w trudnych momentach. W ten sposób konsekwentnie wzmacniamy jakość obsługi i budujemy fundament dalszego rozwoju spółki – mówi Jarosław Parkot, prezes Warty.

Świetne wyniki finansowe

Warta nie tylko dynamicznie zwiększa sprzedaż, ale także osiąga ponadprzeciętną rentowność. W 2025 roku spółki wypracowały łącznie 1,4 mld zł wyniku finansowego netto, czyli 26 proc. więcej niż rok wcześniej. Rentowność kapitału własnego (ROE) w 2025 roku osiągnęła poziom 24 proc. dla spółki majątkowej oraz 25 proc. dla spółki życiowej, co potwierdza wysoką efektywność zarządzania kapitałem w obu spółkach.

Stabilna kondycja finansowa Warty znajduje odzwierciedlenie w utrzymujących się na wysokim poziomie wskaźnikach wypłacalności oraz potwierdzonym przez międzynarodową agencję Standard & Poor’s ratingu na poziom AA- (bardzo silny).

Z nowego raportu Marsh wynika, że po trzech latach spadku stawek, w 2025 roku globalny rynek ubezpieczeń ryzyka transakcyjnego odwrócił trend. Stawki podstawowych oświadczeń i zapewnień (R&W) w większości regionów wzrosły. Zmiana cen ma związek ze wzrostem liczby fuzji i przejęć oraz rosnącą liczbą roszczeń.

Raport 2025 Global Transactional Risk Insurance Report wykazał, że w Ameryce Północnej nastąpił najbardziej wyraźny wzrost cen – średnie stawki składek za podstawowy poziom ubezpieczenia oświadczeń i zapewnień (R&W) wzrosły o 16% w porównaniu z rokiem poprzednim, podczas gdy w 2024 roku odnotowano spadek o 14%. Podobnie w Azji składki wzrosły w 2025 roku o 8% rok do roku, po średnim spadku o 24% w 2024 roku.

Wzrost cen ma związek z rekordowo wysoką wartością globalnych transakcji fuzji i przejęć, która w 2025 roku sięgnęła niemal 5 bilionów dolarów. Wartość transakcji rosła znacznie szybciej (wzrost o 37%) niż ich liczba, która wzrosła o 12% w porównaniu z 2024 rokiem. Wzrost obrotu, jak wskazuje raport, był napędzany przez gwałtowny wzrost liczby transakcji o wysokiej wartości, w tym 70 transakcji powyżej 10 miliardów dolarów, co stanowi wzrost o 81% rok do roku, oraz 617 transakcji przekraczających 1 miliard dolarów. Według raportu, wraz ze wzrostem liczby i wartości transakcji, w 2025 roku na świecie wzrosła zarówno częstotliwość, jak i wysokość roszczeń z tytułu ubezpieczeń ryzyka transakcyjnego. W Wielkiej Brytanii odnotowano historyczne poziomy zgłoszeń i wypłat, podczas gdy liczba roszczeń w Europie podwoiła się, a w Azji nastąpił gwałtowny wzrost.

W Ameryce Północnej liczba zgłoszeń nieco spadła, jednak łączna wartość wypłat odszkodowań osiągnęła rekordowy poziom.

Inne kluczowe ustalenia z raportu: Marsh Risk osiągnął na całym świecie w 2025 roku rekordową wartość limitów ubezpieczeniowych ryzyka transakcyjnego na poziomie 91,6 miliarda dolarów – co stanowi wzrost o 34% – obejmując ponad 3 800 polis i niemal 1 800 unikalnych transakcji; liczba polis podatkowych zawartych przez Marsh Risk w Ameryce Północnej wzrosła w 2025 roku o 82%, liczba polis podatkowych w Europie wzrosła o ponad 50%, a limity ubezpieczeniowe wzrosły rok do roku ponad dwukrotnie. Trzeci rok z rzędu, Marsh Risk zrealizował większy udział programów ubezpieczeń ryzyka transakcyjnego dla klientów korporacyjnych i strategicznych (53%) niż dla firm private equity (47%), co sygnalizuje trwałą zmianę w zachowaniach nabywców.

„Rok 2025 był przełomowy, z rosnącymi składkami i rekordową liczbą zawartych umów, co wspierało wzmożoną aktywność w obszarze fuzji i przejęć” – powiedział Craig Schioppo, Global Transactional Risk Insurance Practice Leader w Marsh Risk. „Dotychczasowa aktywność transakcyjna w 2026 roku jest spora, a popyt na rozwiązania ubezpieczeniowe związane z ryzykiem transakcyjnym pozostaje wysoki, ponieważ rynek ubezpieczeń nadal jest twardy. Pozostajemy zaangażowani w dostarczanie innowacyjnych rozwiązań dotyczących ryzyka, które wspierają naszych klientów w pewnym poruszaniu się po tym dynamicznym rynku.”

Marcin Stoń – Szef Praktyki PEMA (Private Equity and M&A) w Regionie CEE & Eastern Mediterranean dodaje: „Nasze doświadczenia z rynku polskiego potwierdzają zawarte w raporcie wnioski odnośnie trendów europejskich. W minionym roku ponownie odnotowaliśmy dynamiczny rozwój zastosowania polis transakcyjnych przy równoczesnym wzroście odszkodowań uzyskanych przez naszych klientów. Na szczególną uwagę zasługuje rosnąca popularność ubezpieczeń ryzyk podatkowych, które coraz częściej decydują o udanym zamknięciu transakcji”.

Naukowcy z Uniwersytetu Jagiellońskiego prowadzą badania mające na celu zatrzymanie procesu podziału komórek nowotworowych poprzez upośledzenie powielania i naprawy ich materiału genetycznego. Idea polega na zablokowaniu działania białka odgrywającego kluczową rolę w replikacji i naprawie DNA. Zespół poszukuje działających w ten sposób cząsteczek, co mogłoby otworzyć drogę do dalszych badań i rozwoju nowej terapii przeciwnowotworowej.

Oparcie terapii przeciwnowotworowej na powstrzymaniu dzielenia się komórek nowotworowych oraz zaburzeniu powielania i naprawy ich materiału genetycznego (niszczonego m.in. wskutek chemioterapii) wydaje się prostym i intuicyjnym pomysłem, jednak opracowanie wykorzystujących go protokołów terapeutycznych jest wielkim wyzwaniem dla nauki. Trzeba przede wszystkim opracować cząsteczkę która, będąc bezpieczną dla komórek prawidłowych, efektywnie zablokuje mechanizm replikacji i naprawy DNA znajdującego się w jądrach komórek nowotworowych. Prowadzone na UJ badania mają na celu odkrycie cząsteczki, która spowoduje, że funkcja jednego z białek, kluczowych dla procesów replikacji i naprawy DNA komórek nowotworowych, zostanie upośledzona. Białko, które jest w centrum zainteresowania zespołu, to PCNA (z ang. Proliferating Cell Nuclear Antigen).

– Pracujemy nad znalezieniem cząsteczek, które po przedostaniu się do komórek rakowych mają działać jak koń trojański. Oczekujemy, iż ich działanie spowoduje, że mechanizm replikacji DNA zostanie zaburzony, co oznacza, że komórki, w których takie cząsteczki się znajdą, nie będą mogły się dzielić. Mówiąc wprost, próbujemy wyeliminować wybrane aktywności białka PCNA, bez którego nie są możliwe podziały komórek – wyjaśnia dr hab. Wojciech Strzałka z Wydziału Biochemii, Biofizyki i Biotechnologii UJ, współtwórca wynalazku.

Blokada PCNA kluczem do sukcesu

PCNA jest kluczowym białkiem zaangażowanym w procesy replikacji i naprawy DNA oraz w regulację cyklu komórkowego. Przy podziałach komórkowych trzy cząsteczki PCNA łączą się z sobą, tworząc strukturę pierścienia. Podczas replikacji materiału genetycznego pierścień ten wchodzi w interakcję z helisą DNA – obejmuje ją i przesuwa się wzdłuż niej. Pierścień PCNA zaangażowany jest w rekrutację i, w rezultacie, zgromadzenie się w jednym miejscu enzymów (w tym polimeraz DNA) odpowiedzialnych za syntezę nowej cząsteczki DNA. Poza tym białko to zapewnia prawidłowe działanie enzymów. Uważa się, że zaburzenie funkcjonalności PCNA w komórkach nowotworowych (których cechą charakterystyczną są częste podziały) spowoduje, że stracą one zdolność do powielania DNA a możliwości jego naprawy zostaną ograniczone co, ostatecznie, uniemożliwi im podział.

– Brak funkcjonalnego pierścienia PCNA uniemożliwia prawidłowe powielanie DNA w komórce, jak i jego efektywną naprawę. Oznacza to, że komórka z taką dysfunkcją może zostać wprowadzona w stan stresu replikacyjnego co ostatecznie może doprowadzić do jej śmierci – mówi dr Arkadiusz Borek z Wydziału Biochemii, Biofizyki i Biotechnologii UJ, współtwórca wynalazku.

Na czym polega nowy pomysł na poszukiwanie inhibitorów PCNA?

Naukowcy z UJ odkryli cząsteczkę jednoniciowego DNA, która „odciąga uwagę” PCNA od dwuniciowych cząsteczek DNA. Opracowany, jednoniciowy DNA wykazuje znacząco wyższe powinowactwo do PCNA niż helisa DNA i dzięki temu wygrywa konkurencję. Co więcej, związanie PCNA z opracowanym, jednoniciowym DNA, blokuje możliwość związania się tego białka z helisą DNA.

– Odkryta przez nas cząsteczka należy do kategorii aptamerów DNA, czyli jednoniciowych cząsteczek kwasu deoksyrybonukleinowego o długości kilkudziesięciu nukleotydów. Opracowaliśmy szczególny aptamer DNA, który wykazuje na tyle wysokie powinowactwo do białka PCNA, że jest w stanie nie dopuścić do jego połączenia się z dwuniciowym DNA. Wykorzystując unikatowe własności aptameru DNA wiążącego PCNA prowadzimy badania, których celem jest identyfikacja innych, niskocząsteczkowych związków blokujących możliwość wiązania przez PCNA dwuniciowego DNA, znajdującego się w jądrach komórkowych – dodaje dr hab. Wojciech Strzałka.

Pomysł na nowe terapie

Na obecnym etapie konieczne są dalsze badania, które jednoznacznie potwierdzą, że zastosowane podejście eksperymentalne jest prawidłowe. Jest to bowiem zupełnie nowe podejście w projektowaniu przyszłych terapii przeciwnowotworowych. Dotychczas świat naukowy koncentrował się na blokowaniu oddziaływania białka PCNA z białkami kopiującymi i naprawiającymi DNA. Zespół badaczy z Krakowa, patrząc na procesy kopiowania DNA, wykonał niejako krok wstecz i wyszedł z propozycją blokowania replikacji na wcześniejszym etapie, tak by PCNA w ogóle nie połączyło się z DNA.

– Proponowane przez nas rozwiązanie może potencjalnie znaleźć praktyczne zastosowanie, ponieważ poszukiwane przez nas cząsteczki mogłyby być dostarczone do komórek nowotworowych bezpośrednio za pomocą zaawansowanych i już istniejących nośników leków. W ten sposób można ograniczyć ryzyko, że inhibitor podziałów komórkowych zaburzy u pacjentów dzielenie się komórek zdrowych. Poza tym wyobrażam sobie, że w przypadku powodzenia, dzięki dalszym badaniom przedklinicznym, można będzie opracować cząsteczki o ulepszonych parametrach, które będą skutecznie blokować aktywność PCNA w komórkach – mówi dr hab. Monika Bzowska, prof. UJ z Zakładu Biochemii Komórki UJ.

Warto podkreślić, że blokowanie aktywności PCNA w komórkach nowotworowych powinno nie tylko ograniczyć namnażanie tych komórek, ale również zwiększyć ich wrażliwość na chemioterapeutyki uszkadzające DNA, takie jak: etopozyd, doksorubicyna czy cisplatyna. Zdolność komórek nowotworowych do naprawy DNA uszkodzonego w wyniku działania takich leków, a tym samym ucieczki przed programowaną śmiercią, w przypadku niektórych chorych znacząco ogranicza skuteczność obecnie stosowanych metod leczenia.

Wsparcie dla dalszych etapów badań

Naukowcy z UJ opracowali test umożliwiający śledzenie wiązania fluorescencyjnie znakowanego aptameru DNA do PCNA i tym samym poszukiwanie związków niskocząsteczkowych blokujących interakcję PCNA z dwuniciowym DNA. Obecnie Centrum Transferu Technologii CITTRU, UJ poszukuje partnerów z otoczenia, którzy włączyliby się w prace badawcze nad inhibitorami PCNA w celu podniesienia gotowości technologicznej i biznesowej poszukiwanych cząsteczek. Przejście kolejnych etapów badawczych jest konieczne, by myśleć o stworzeniu innowacyjnej terapii.

Warszawa przestaje drożeć, choć nadal pozostaje rynkiem najmu z najwyższymi stawkami w Polsce. Jednak liczba ofert rośnie, a średni czynsz idzie lekko w dół. Dla najemców oznacza to dzisiaj większy wybór i lepszą pozycję negocjacyjną.

„Na stołecznym rynku najmu można dostrzec wyraźne sygnały stabilizacji. To o tyle istotne, że Warszawa ma najwyższe stawki w kraju i najszerszą ofertę, zatem w pewnym sensie wyznacza rytm w sektorze mieszkań na wynajem. Równocześnie większa liczba ofert oznacza możliwość porównania cen i podejmowania decyzji bez spotykanej wcześniej presji czasu. Początek roku na rynku najmu przyniósł więc pewną zmianę – przewaga właścicieli mieszkań nie jest już tak jednoznaczna jak jeszcze kilka kwartałów wcześniej”, komentuje Paweł Jarząbek, menedżer ds. badań rynku i analiz Otodom, Otodom.

Stolica łapie oddech w najmie

Warszawa umacnia swoją pozycję największego rynku najmu w Polsce, z liczbą ofert sięgającą w lutym niemal 6,7 ogłoszeń. To wzrost o 6% w ujęciu miesięcznym, co pokazuje, że baza dostępnych mieszkań w stolicy wypełnia się szybciej niż w większości miast regionalnych. Co ciekawe, mimo że Warszawa pozostaje najdroższym rynkiem ze średnim czynszem na poziomie 4880 zł, dane Otodom wskazują na nieznaczną korektę. Spadek średniej wartości czynszu o 1,2% m/m oraz o 0,8% rok do roku sugeruje, że sufit cenowy został osiągnięty, a właściciele powoli zaczynają urealniać swoje oczekiwania.

Zmiany obserwowane w Warszawie wpisują się w szerszy trend krajowy. W lutym dostępność ofert najmu w Polsce była większa, ale jednocześnie spadła aktywność najemców. Liczba odpowiedzi na ogłoszenia była niższa o 8% względem stycznia.

„Jest to naturalna korekta po intensywnym początku roku, ale też sygnał, że rynek zaczyna się równoważyć. Najemcy mają dziś większy wybór i więcej czasu na decyzję, a właściciele mieszkań muszą silniej konkurować ceną i standardem oferty”, mówi Paweł Jarząbek.

Cisza przed burzą?

Czy w Warszawie przybędzie jeszcze więcej ofert z uwagi na nowe regulacje dotyczące najmu krótkoterminowego? Choć stolica nie jest miejscem typowo turystycznym, to rosnąca liczba ogłoszeń na wynajem może być częściowo efektem zbliżających się regulacji, których wdrożenie planowane jest na maj br. Właściciele mieszkań, którzy obawiają się nowych restrykcji i dodatkowej biurokracji związanej z najmem krótkoterminowym, mogą zdecydować się na bezpieczniejszą alternatywę. W rezultacie przesunięcie części ofert w stronę najmu długoterminowego będzie skutkować wzrostem liczby ogłoszeń.

„Taka sytuacja może oznaczać dalszą presję na czynsze i zmianę strategii właścicieli mieszkań. Rynek najmu w Polsce znajduje się dziś w punkcie zwrotnym, czyli między rosnącą dostępnością mieszkań a nowymi uwarunkowaniami regulacyjnymi”, podsumowuje ekspert Otodom.

Poniedziałek był jednym z najbardziej nerwowych dni na globalnych rynkach od początku konfliktu na Bliskim Wschodzie. Wczorajsze notowania pokazały bardzo wyraźnie, jak duża jest dziś zmienność na giełdach, zwłaszcza gdy inwestorzy silnie reagują niemal na każdą informację napływającą z regionu. Rynki poruszyła wiadomość Donalda Trumpa, który poinformował o rozmowach z Iranem i odroczeniu o pięć dni ataków na jego infrastrukturę naftową. Euforia nie trwała jednak długo. Po kilku godzinach inwestorzy uznali, że nadzieje na jakikolwiek przełom są przedwczesne. Ostatecznie cena ropy Brent spadła o prawie 12 proc., ponownie schodząc poniżej 100 dolarów za baryłkę.

W poniedziałek o godz. 12.23 czasu polskiego Donald Trump zamieścił na Truth Social wpis, w którym poinformował, że zmienia pierwotny plan i wycofuje się z groźby zbombardowania infrastruktury energetycznej w Iranie. Sugerował też, że w tle toczą się zakulisowe rozmowy z Iranem. Rynek zareagował natychmiast, ceny ropy spadły niemal o 13 proc., obniżyła się rentowność amerykańskich obligacji, a giełdy w Polsce i Europie ruszyły w górę. Inwestorzy uznali, że w obliczu rosnących kosztów gospodarczych konfliktu z Iranem Trump postawił na deeskalację. Wielu z nich odczytało to jako efekt presji ze strony rynku obligacji i narastających obaw o kondycję gospodarki. Sam konflikt ciążył też rynkowi akcji. Od jego wybuchu S&P500 spadł o 4 proc., a Nasdaq o 2,6 proc. A przecież Trump wielokrotnie pokazywał, że giełda jest dla niego jednym z mierników skuteczności prezydentury.

Amerykańska giełda, która otworzyła się później, także ruszyła w górę, ale ten ruch okazał się krótkotrwały. Iran zaprzeczył, by prowadził rozmowy ze Stanami Zjednoczonymi, co szybko przywróciło obawy o to, czy administracja amerykańska rzeczywiście kontroluje sytuację. W efekcie początkowy optymizm wyraźnie osłabł, a S&P500 i Nasdaq zakończyły wczorajszą sesję wzrostami po około 0,3 proc.

Największe wahania było jednak widać na rynku ropy. Jeszcze przed godz. 12.00 za ropę Brent płacono prawie 110 dolarów. Pod koniec dnia, w poniedziałek, było to już około 97 dolarów, co oznacza spadek prawie o 12 proc. W przypadku ropy WTI ruch był podobny – z 98 dolarów cena spadła do 88.

SIlnej zmienności doświadczył także rynek złota. Rano złoto spadło poniżej poziomu 4130 dolarów za uncję, ale następnie zaczęło stopniowo odrabiać straty. W szczycie notowania sięgnęły prawie 4500 dolarów, a ostatecznie dzień zakończył się w okolicach 4400 dolarów za uncję.

To wszystko bardzo dobrze pokazuje, jak duża jest dziś zmienność i jak szybko rynki potrafią zmieniać kierunek. Wczoraj wielu inwestorów mówiło wręcz o klasycznym „TACO trade”. To skrót od „Trump always chickens out”, czyli w wolnym tłumaczeniu – Donald Trump wycofuje się ze swoich decyzji w ostatniej chwili. Ten mechanizm rynek zna już bardzo dobrze. Najpierw pojawia się mocna groźba albo szok, jak ultimatum postawione Iranowi, a potem wycofanie się lub złagodzenie stanowiska blisko momentu, w którym miało dojść do zapowiadanej eskalacji. W efekcie pojawia się chwilowa ulga na rynkach. Potem wróciło jednak pytanie, czy rzeczywiście mamy do czynienia z trwałą deeskalacją, czy tylko z kolejnym zwrotem w komunikacji amerykańskiej administracji.

Dla inwestorów wniosków z tej sytuacji jest kilka. Po pierwsze, rynki pozostają bardzo zmienne i trzeba liczyć się z tym, że podobne sesje będą się powtarzać. Po drugie, rynek nadal silnie reaguje na zwroty dokonywane przez administrację amerykańską i samego prezydenta Trumpa, ale końcowy efekt tych reakcji bywa coraz bardziej ostrożny. Prezydent wpływa na nastroje, lecz ten wpływ często ma charakter krótkoterminowy. To ważne także dlatego, że temat wcale nie znika. Trump zapowiedział wstrzymanie ataków na irańską infrastrukturę na 5 dni. To oznacza, że już za kilka dni sprawa wróci na agendę i znów może stać się źródłem dużych rynkowych wahań.

Mimo całego zamieszania ropa pozostała wyraźnie tańsza. Brent staniała w poniedziałek o około 12 proc. Wskazuje to, że rynek wycenia obecnie, że szanse na deeskalację konfliktu pozostają wyższe niż wcześniej. Inwestorzy też coraz bardziej oswajają się z podobnymi zwrotami akcji. Trzeba jednak pamiętać, że ultimatum i groźba eskalacji zostały tylko odsunięte o pięć dni, więc już wkrótce inwestorzy mogą znów przeżyć równie gwałtowną huśtawkę nastrojów.

Wczorajszy dzień na świecie upłynął pod dyktando jednej wiadomości prezydenta USA. Ogłosił on postęp w negocjacjach z Iranem i 5-dniowe wstrzymanie ataków na infrastrukturę energetyczną. To, że Iran temu zaprzeczył, nie przeszkodziło rynkom potraktować informacji jak pewnik: ropa wyraźnie taniała, złoto rosło, dolar tracił, a złoty zyskiwał.

Prezydent USA ogłasza postęp rozmów pokojowych

Wczoraj na platformie Truth Social pojawił się wpis prezydenta Stanów Zjednoczonych o rzekomych sukcesach w rozmowach pokojowych z Iranem. Dla mniej obeznanych z mediami społecznościowymi: Truth Social to taki odpowiednik X (dawniej Twittera), którego właścicielem jest Trump Media & Technology Group. W poście – obok informacji o postępach – pojawiła się też zapowiedź 5-dniowego wstrzymania ataków na infrastrukturę energetyczną. Momentalnie spowodowało to olbrzymie zmiany na rynkach. Co ciekawe, tym ruchom nie przeszkadzały późniejsze komunikaty z Iranu dementujące przekaz, sugerując, że nie ma ani sukcesów, ani nawet samych rozmów. Komentatorzy, starający się robić dobrą minę do złej gry, tłumaczą, że nie chodzi o rozmowy bezpośrednie, lecz pośrednie – prowadzone przez inne państwo, np. Turcję lub Oman.

Co na to surowce?

Wczoraj ropa Brent poruszała się w przedziale 106-110 USD za baryłkę, po czym – po publikacji wpisu – na moment spadła do 92 USD. Jak to często bywa, zadziałały emocje i zlecenia automatycznej sprzedaży. Pomimo zdementowania wiadomości przez Iran, cena – pomimo odbicia w górę – wciąż znajduje się poniżej bariery 100 USD, co pokazuje wiarę inwestorów w normalizację sytuacji. Zyskiwało za to złoto. Po informacji o wstrzymaniu ataków kruszec podskoczył z 4 300 USD za uncję do 4 500 USD. W tym samym czasie w górę szedł również bitcoin, który podskoczył o 3 000 USD, sięgając poziomu 71 500 USD. Część analityków wiąże ten ruch z zakupami złota i bitcoina przez uciekających przedstawicieli reżimu, ale jest to jednak nie taka skala ruchu. Raczej jest to próba szukania momentu, by zarobić na przecenionych ostatnio aktywach.

Reakcja rynków walutowych

Jeszcze rano byliśmy świadkami umacniania się dolara wobec euro – za 1 EUR płacono przez moment mniej niż 1,15 USD. Powodem były oddalające się obniżki stóp procentowych za oceanem. Po wieściach o wstrzymaniu ataków na infrastrukturę energetyczną dolar zaczął jednak tracić, bo w tej wojnie pełni rolę bezpiecznej przystani: im gorzej, tym chętniej inwestorzy uciekają do USD. W związku z tym, gdy wczoraj zrobiło się lepiej, to amerykańska waluta traciła, a zyskiwały waluty, które wczoraj były w odwrocie. To właśnie dlatego za euro płacimy nie 4,29 zł, jak wczoraj, lecz – pomimo lekkiego odbicia – 4,27 zł. Za dolara zapłacimy już nie 3,73 zł, a 3,68 zł. Trzeba jednak pamiętać, że obecny entuzjazm może być szybko przykryty brakiem dalszych postępów.

Dzisiaj w kalendarzu danych makroekonomicznych dzień odczytów indeksów PMI. Warto również zwrócić uwagę na:

14:00 – Węgry – decyzja w sprawie stóp procentowych.

Scanway S.A. zadebiutuje na Głównym Rynku Giełdy Papierów Wartościowych w Warszawie w piątek, 27 marca. To kluczowy etap realizacji długoterminowej strategii obecności na rynku kapitałowym oraz budowy wiodącej pozycji w gronie najważniejszych polskich spółek deep tech. Przeniesienie notowań z NewConnect na Główny Rynek GPW wspiera dalszy wzrost rozpoznawalności Scanway wśród inwestorów, zarówno indywidualnych i instytucjonalnych, a także wzmacnia wiarygodność Spółki w oczach zagranicznych kontrahentów.

– Przejście na Główny Rynek GPW to dla Scanway historyczny moment. Stanowi zwieńczenie ponad dwuletniego okresu funkcjonowania jako spółka publiczna na rynku NewConnect, wdrażania najlepszych standardów w zakresie ładu korporacyjnego, relacji inwestorskich, a także wychodzenia naprzeciw oczekiwaniom inwestorów, którzy chcieli poznać i zrozumieć model biznesowy Scanway oraz specyfikę polskiej spółki kosmicznej z globalnymi aspiracjami. Cieszę się, że nasze działania spotkały się z pozytywnym odbiorem inwestorów, a osiągnięte sukcesy biznesowe dały powody do zadowolenia akcjonariuszom. Zbudowaliśmy dzięki temu solidne fundamenty pod dalszy wzrost i skalowanie działalności. Dziś jesteśmy gotowi do kolejnego etapu rozwoju – jako polska spółka notowana na Głównym Rynku GPW chcemy aktywnie kształtować globalną branżę New Space, budując długoterminową wartość dla akcjonariuszy – komentuje Jędrzej Kowalewski, Prezes Zarządu Scanway S.A.

23 marca Zarząd Giełdy Papierów Wartościowych w Warszawie podjął uchwałę w sprawie dopuszczenia i wprowadzenia do obrotu giełdowego na Głównym Rynku GPW wszystkich akcji Scanway S.A. oraz wyznaczył na piątek, 27 marca 2026 roku, datę pierwszego dnia ich notowania.

Scanway zadebiutował na rynku NewConnect 11 października 2023 roku. Od tego czasu Spółka istotnie zwiększyła skalę działalności, a jej kapitalizacja wzrosła z 58 mln zł do ponad 500 mln zł przy obrotach w okresie styczeń-luty br. przekraczających 100 mln zł, co odpowiadało za ponad 25% udziału w całym rynku NewConnect. Przejście na Główny Rynek GPW stanowi naturalny krok w dalszym rozwoju obecności Scanway na rynku publicznym i jest zgodne z długoterminowymi celami Spółki, związanymi z budową silnej pozycji w sektorze zaawansowanych technologii.

– Dziękuję naszym pracownikom i doradcom za zaangażowanie w wielomiesięczny okres intensywnych przygotowań do debiutu oraz wszystkim inwestorom, którzy podjęli decyzję o dołączeniu do naszego akcjonariatu w trakcie obecności Scanway na NewConnect. Przejście Spółki na Główny Rynek GPW ma dla nas znaczenie również w zakresie dalszego rozwoju operacyjnego i technologicznego. Zwiększa naszą rozpoznawalność oraz wiarygodność w oczach zagranicznych kontrahentów, w czym widzimy istotne wsparcie dla realizacji naszej Strategii na lata 2026–2028. Dla inwestorów kreuje z kolei możliwość ekspozycji na unikalną Spółkę z sektora kosmicznego, który ma przed sobą bardzo dobre perspektywy rozwoju, zarówno w Polsce, jak i na świecie – dodaje Jędrzej Kowalewski.

Z najnowszych danych European Space Policy Institute[1] wynika, że europejski sektor kosmiczny przyciągnął rekordowe 1,5 mld euro prywatnych inwestycji w 2024 roku, co oznacza wzrost o 56% rok do roku. Jest to najwyższy wynik w historii oraz największy jednorazowy wzrost od 2014 roku. Jednym z jego najmocniejszych obszarów pozostają technologie związane z obserwacją Ziemi i danymi z orbity. Scanway S.A. od dziesięciu lat rozwija działalność w tym segmencie, budując kompetencje w zakresie projektowania i integracji instrumentów optycznych do obrazowania z kosmosu.

Zgodnie z raportem okresowym za Q4 2025, Scanway S.A. odnotowała po czterech kwartałach 2025 roku 24,3 mln zł przychodów ogółem, wzrost o +94% r/r i 2,2 mln zł zysku EBITDA, wzrost o 1,9 mln zł r/r. Backlog Spółki na dzień 16 lutego 2026 roku wzrósł o 215% r/r do poziomu 54,0 mln zł. Środki pieniężne na koniec grudnia 2025 roku wzrosły do historycznie najwyższego poziomu 25,5 mln zł, na co istotny wpływ miało pozyskanie 15,3 mln zł brutto od TFI PZU SA, które nabyło 100 tys. akcji Spółki w listopadzie 2025 roku, stanowiących obecnie 5,98% udziałów.

Strategicznym, długofalowym dążeniem Scanway S.A. jest wejście do światowej czołówki największych komercyjnych integratorów ładunków optycznych. Kluczowym celem do końca 2028 roku jest osiągnięcie pozycji jednego z największych integratorów ładunków optycznych w Europie. Wymaga to przekształcenia organizacji z dostawcy pojedynczych rozwiązań, do seryjnego dostawcy instrumentów optycznych zdolnego do produkcji kilkunastu ładunków optycznych rocznie w przedziale cenowym 0,5–2,0 mln EUR dla globalnego rynku New Space.

Farada Group, w której wiodącym udziałowcem jest notowana na GPW spółka JRH ASI S.A., podpisała umowę z Wojskowym Instytutem Techniki Uzbrojenia (WITU) na opracowanie systemu WARTOWNIK – kompleksowego rozwiązania do monitorowania i ochrony obszarów o znaczeniu strategicznym z wykorzystaniem bezzałogowych statków powietrznych. Jednocześnie spółka otrzymała zaproszenie do udziału w testach poligonowych w Ośrodku Systemów Autonomicznych (OSA) Wojska Polskiego.

Podpisana w poniedziałek, 23 marca 2026 r. umowa zakłada stworzenie systemu WARTOWNIK – nowoczesnego narzędzia do monitorowania infrastruktury o kluczowym znaczeniu, w tym baz wojskowych. System będzie integrował technologie bezzałogowych statków powietrznych z zaawansowanymi algorytmami analizy danych. Rozwiązanie zakłada szeroki zakres autonomii, najwyższy poziom bezpieczeństwa danych oraz możliwość działania w wymagających warunkach w tym przy zakłóceniach łączności. Rozpoczęcie prac nastąpi bezpośrednio po podpisaniu umowy, a ich zakończenie planowane jest na połowę czwartego kwartału 2026 roku. Realizacja umowy otworzy drogę do regularnych zamówień dronów od Farada Group na potrzeby sektora obronnego.

– Zawarcie umowy z Wojskowym Instytutem Techniki Uzbrojenia to dla nas przełomowy moment. WARTOWNIK jest projektem, który udowadnia, że polskie technologie dronowe mogą z powodzeniem odpowiadać na realne potrzeby sektora obronnego. Nasze dotychczasowe doświadczenie w ochronie infrastruktury krytycznej, w tym w sektorze energetycznym, oraz realizowane z powodzeniem dostawy naszych dronów w strefy konfliktów zbrojnych dają nam solidne fundamenty do realizacji tego przedsięwzięcia. Wierzymy, że WARTOWNIK stanie się początkiem długofalowej współpracy z sektorem obronnym – powiedział Szymon Kupaj, Prezes Zarządu Farada Group.

Dzięki podpisaniu umowy z WITU spółka otrzymała zaproszenie do udziału w testach poligonowych organizowanych w ramach Ośrodka Systemów Autonomicznych (OSA) Wojska Polskiego. Uruchomienie OSA, z budżetem 25 mld zł przeznaczonym na bieżący rok, stanowi jeden z największych kroków w historii polskiego sektora technologii bezzałogowych. W ramach testów drony z trzech różnych modeli spośród produkowanych przez Farada Group zaprezentują swoje możliwości operacyjne na poligonie. Udział w testach poligonowych daje spółce możliwość bezpośredniej prezentacji swoich rozwiązań w warunkach zbliżonych do bojowych, a także rozwijania relacji z kluczowymi instytucjami odpowiedzialnymi za modernizację polskich sił zbrojnych.

Szansą dla Farada Group są również realizowane programy publiczne takie jak Polska Wschodnia, wspierający innowacyjne przedsiębiorstwa z makroregionu, w którym zlokalizowana jest fabryka spółki a także program SAFE (Security Action for Europe) – nowego instrumentu Komisji Europejskiej ukierunkowanego na wzmocnienie europejskiego przemysłu obronnego. Programy te mogą przyspieszyć zarówno prace badawczo-rozwojowe nad nowymi technologiami, jak i skalowanie zdolności produkcyjnych.

– Wchodzimy aktualnie w fazę intensywnego rozwoju – popyt na nasze technologie istotnie się wzmacnia. W celu skutecznej realizacji naszej strategii poważnie rozważamy debiut giełdowy w przyszłości – dodał Szymon Kupaj.

Farada Group stanowi jeden z filarów projektu ORBITEO – holdingu technologicznego tworzonego przez JRH ASI S.A., integrującego polskie spółki z sektorów space, defence, AI i deeptech. W ramach ORBITEO Farada Group współpracuje m.in. z SatRev – polską firmą specjalizującą się w projektowaniu produkcji, wynoszeniu satelitów na orbitę oraz późniejszym zarządzaniem misją. Spółki pracują nad wspólnymi rozwiązaniami łączącymi kompetencje w zakresie systemów bezzałogowych i technologii kosmicznych. Spółka inwestycyjna JRH ASI stała się głównym udziałowcem Farada Group w październiku 2025 r. w ramach jednej z największych akwizycji w historii JRH.

– Umowa Farady z WITU pokazuje, że projekt ORBITEO przeszedł w fazę realizacji. Oczekujemy coraz więcej dobrych wiadomości płynących z tego przedsięwzięcia. Obecnie kontynuujemy pozyskiwanie dalszego finansowania na realizację ambitnych planów w ramach ORBITEO, którego filarami są Farada Group oraz SatRev – spółki, które nie tylko współtworzą holding, ale też aktywnie współpracują ze sobą i opracowują wspólne rozwiązania technologiczne oraz portfolio nowych usług. Umowa z Instytutem potwierdza, że kompetencje Farady w zakresie systemów bezzałogowych mają realne zastosowanie zarówno na rynku cywilnym, jak i w sektorze obronnym. Zresztą zostały one już wielokrotnie, z sukcesami sprawdzone na terenach objętych działaniami militarnymi – powiedział January Ciszewski, główny akcjonariusz i Prezes JRH ASI S.A.

Farada Group to polski producent i integrator systemów bezzałogowych (UAS) z siedzibą w Lubartowie, oferujący trzy rodziny platform – VTOL, wielowirnikowe i stałopłatowe – o zasięgu do 1000 km i czasie lotu do 8 godzin, z udźwigiem od 2 do 25 kg. Spółka dysponuje własnym zapleczem produkcyjnym i pełnym łańcuchem kompetencji obejmującym projektowanie, produkcję kompozytów i elektroniki, integrację sensorów, rozwój oprogramowania oraz szkolenia. Firma świadczy również usługi w modelu drone-as-a-service oraz posiada udokumentowane doświadczenie w lotach BVLOS (poza zasięgiem wzroku operatora). W komercyjnych lotach medycznych przekroczyła 133 tys. km nalotu, a także zrealizowała regularne połączenia dronowe m.in. na trasie Gdańsk-Hel. Technologie Farada Group znajdują zastosowanie w misjach rozpoznawczych, logistycznych, inspekcyjnych oraz w ochronie infrastruktury krytycznej, a ich skuteczność została zweryfikowana również w warunkach rzeczywistych konfliktów.

JRH ASI S.A. to notowana od 2012 r. na rynku NewConnect, a od marca 2024 na rynku głównym GPW spółka, skupiająca się na działalności inwestycyjnej i zaangażowaniu w firmy z branż przyszłości: AI i cyfrowy biznes, transformacji energetycznej, deeptech i przemysł kosmiczny, biotech i medtech, gaming oraz zrównoważony rozwój i gospodarka obiegu zamkniętego. Najnowszym projektem inwestycyjnym JRH jest ORBITEO holding technologiczny integrujący dynamiczne polskie spółki z sektorów space, defence, AI, deeptech i zaawansowanej produkcji. Wykorzystanie i rozwój sztucznej inteligencji jest osią wokół której koncentrują się działania inwestycyjne JRH. Zgodnie ze strategią, firma rozwija portfel zwiększając jego dywersyfikację i inwestując w najbardziej perspektywiczne przedsięwzięcia oraz uruchamiając nowe projekty inwestycyjne.

GUS opublikował dane o sprzedaży detalicznej w styczniu. W związku z tym przesyłam poniżej komentarz, który przygotował Miłosz Mickiewicz, dyrektor ds. sprzedaży i rozwoju biznesu w Grupie Comperia.pl SA.

Jeśli pojawią się dodatkowe pytania do eksperta, proszę śmiało pisać, zaaranżujemy rozmowę lub dostarczymy odpowiedzi.

Główny Urząd Statystyczny opublikował dane o sprzedaży detalicznej za luty 2026 r. Wyniki pokazują solidną kondycję polskiego handlu w ujęciu rocznym – sprzedaż w cenach stałych wzrosła o 5,0 proc. rok do roku. W porównaniu ze styczniem odnotowano jednak spadek o 5,6 proc., co wpisuje się w typowy dla tego okresu cykl wygasania popytu po noworocznych wyprzedażach.

W sektorze e-commerce luty przyniósł stabilizację. Wartość sprzedaży przez internet (w cenach bieżących) była o 8,7 proc. wyższa niż rok temu. Udział e-commerce w całkowitej sprzedaży detalicznej wyniósł 9,3 proc., co oznacza wzrost względem lutego 2025 r. (9,0 proc.) i jednocześnie delikatny spadek w porównaniu ze styczniem.

Najważniejsze zmiany zachodzą jednak wewnątrz poszczególnych kategorii, gdzie obserwujemy procesy rynkowej normalizacji oraz powrót do trendów historycznych.

Bardzo wyraźnie widać to w kategorii pojazdy samochodowe, motocykle, części. Dane o dynamice sprzedaży online rok do roku pokazują tu głęboki spadek – do 31,8 proc. zeszłorocznego wskaźnika. Na pierwszy rzut oka może wydawać się to sygnałem kryzysowym. W rzeczywistości mamy do czynienia z ekstremalnie silnym efektem wysokiej bazy. Rok 2025 był dla internetowej sprzedaży samochodów okresem wręcz nieprawdopodobnych, trzycyfrowych wzrostów. Obecny wynik, mimo że niższy niż przed rokiem, wciąż pozostaje wysoki, gdy zestawimy go z rokiem 2024 i wcześniejszymi.

Zmienia się jednak struktura udziałów – w 2025 r. normą w tej kategorii stały się udziały online na poziomie 5–6 proc. W lutym 2026 r. wskaźnik ten spadł do 1,6 proc., co oznacza, że e-commerce w motoryzacji wraca w okolice poziomów notowanych przed zeszłorocznym boomem (kiedy oscylował wokół 1 proc.).

Zupełnie inną dynamikę obserwujemy w kategorii tekstylia, odzież, obuwie. Udział sprzedaży internetowej w tej grupie wzrósł do poziomu 31,2 proc. (z 26,3 proc. w styczniu). To wynik wyjątkowy – ostatni raz udział powyżej 30 proc. w tej kategorii odnotowano w kwietniu 2021 r. – w okresie lockdownu spowodowanego pandemią, kiedy handel tradycyjny był drastycznie ograniczony.

Dzisiejszy wynik został osiągnięty w warunkach pełnej dostępności sklepów stacjonarnych, co świadczy o ugruntowaniu się pozycji e-commerce jako dominującego kanału zakupu mody dla znacznej części konsumentów.

Warto również przyjrzeć się kategorii żywność, napoje i wyroby tytoniowe. Sprzedaż internetowa w tej grupie wzrosła o 3,8 proc. rok do roku. Co jednak istotne, mimo tego wzrostu, udział e-commerce w całej kategorii od dłuższego czasu utrzymuje się na niemal identycznym poziomie (0,8 proc.). Oznacza to, że kanał online w sektorze spożywczym nie „ucieka” sprzedaży stacjonarnej, lecz rozwija się w tempie proporcjonalnym do wzrostu sprzedaży w sklepach tradycyjnych. E-grocery pozostaje więc stabilnym, ale wciąż niszowym uzupełnieniem codziennych zakupów Polaków.

Podsumowując, luty 2026 r. to miesiąc rynkowej weryfikacji. Segment motoryzacyjny wrócił do stabilniejszych poziomów po, jak się wydaje, roku anomalii, sektor odzieżowy udowodnił, że 30-procentowy udział online to nowa rzeczywistość, a kategoria spożywcza pokazała modelowy przykład zrównoważonego wzrostu obu kanałów sprzedaży. Rok 2026 zapowiada się więc jako czas dojrzałości e-commerce, w którym o sukcesie decyduje nie tyle walka o udział, co stabilna obecność w koszyku zakupowym klienta.

Krakowski rynek magazynowy pozostaje jednym z mniejszych w Polsce, jednak jego siłą są stabilne fundamenty oraz ograniczona podaż, która przy utrzymującym się popycie sprzyja niskim pustostanom i stabilnym czynszom. Jak wynika z raportu „Kraków – rynek nieruchomości komercyjnych”, wysokie bariery wejścia, w tym niedobór gruntów i rosnące koszty realizacji inwestycji, w istotny sposób kształtują specyfikę lokalnego rynku.

Na koniec 2025 roku całkowite zasoby powierzchni magazynowej w Krakowie przekroczyły 1,18 mln m kw., co odpowiada około 3,2% krajowej podaży. Pomimo relatywnie niewielkiej skali, rynek pozostaje istotnym punktem na logistycznej mapie Polski, m.in. dzięki dużemu rynkowi konsumenckiemu oraz rozwiniętej infrastrukturze transportowej, obejmującej autostradę A4 oraz drogi ekspresowe S7 i S52.

Powierzchnie magazynowe koncentrują się głównie w rejonie lotniska oraz w gminach sąsiadujących z Krakowem, takich jak Skawina, Modlniczka i Wieliczka. Coraz większego znaczenia nabierają także lokalizacje na wschód od miasta, m.in. Niepołomice, Targowisko czy Rzezawa, które rozwijają się jako nowe huby logistyczne.

Po okresie bardzo wysokiej aktywności deweloperskiej w poprzednich latach rok 2025 przyniósł wyraźne spowolnienie. Do użytkowania oddano ponad 42 000 m kw. nowej powierzchni, co oznacza spadek o blisko 75% rok do roku. W tym samym czasie wolumen powierzchni w budowie skurczył się do zaledwie 8 000 m kw. , czyli o niemal 90% mniej niż rok wcześniej.

Ograniczona nowa podaż, przy utrzymującym się zainteresowaniu najemców, przełożyła się na dalszy spadek dostępności powierzchni. Na koniec IV kwartału 2025 roku wskaźnik pustostanów wyniósł 2,8%, pozostając jednym z najniższych w kraju i wyraźnie poniżej średniej ogólnopolskiej (7,4%).

„Kraków to rynek o ograniczonej podaży, który naturalnie utrzymuje bardzo niskie wskaźniki pustostanów. Wysokie bariery wejścia sprawiają, że nowe projekty powstają selektywnie, co z punktu widzenia inwestorów oznacza stabilność i przewidywalność przepływów,”– mówi Szymon Sobiecki, analityk w dziale badań rynku w Knight Frank.

Popyt na powierzchnie magazynowe w regionie utrzymuje się na relatywnie wysokim poziomie. W 2025 roku wynajęto ponad 150 000 m kw., mimo spadku o około 15% rok do roku. Jednocześnie czynsze pozostają stabilne i w granicach miasta wynoszą od 4,00 do 6,00 EUR/ m kw. miesięcznie.

„Mimo relatywnie niewielkiej skali, krakowski rynek magazynowy korzysta z silnych fundamentów gospodarczych oraz rosnącego zapotrzebowania na usługi logistyczne. W dłuższej perspektywie jego rozwój będzie kontynuowany, choć tempo wzrostu pozostanie umiarkowane ze względu na ograniczenia podażowe,”– dodaje Michał Królik, starszy negocjator w dziale wynajmu powierzchni logistyczno-przemysłowych w Knight Frank.

O raporcie: Informacje pochodzą z raportu „Kraków – rynek nieruchomości komercyjnych”, przygotowanego we współpracy z Urzędem Miasta Krakowa. Publikacja przedstawia aktualną sytuację oraz potencjał najważniejszych segmentów rynku nieruchomości komercyjnych w Krakowie: biura, magazyny, hotele, handel, living oraz inwestycje.

W USA zaczynają się dyskusje na temat podwyżek stóp procentowych. Rynki reagują natychmiast: złoto jest w odwrocie, a dolar znów zyskuje na wartości. W tle Polska po raz kolejny przetrwała przegląd ratingu, ale problemy pozostają w mocy.

Złoto głównym przegranym wojny w Zatoce

Dzisiaj nad ranem uncja złota wyceniana była na 4200 USD. W ciągu niecałego tygodnia królewski kruszec spadł z poziomu ponad 5000 do 4200 USD. Powodów tej przeceny jest przynajmniej kilka. Po pierwsze, złoto niedawno zaliczyło duże wzrosty, a wielu inwestorów czekało na dobry moment do realizacji zysków. Po drugie, stopy procentowe w USA – których oczekiwane obniżki napędzały wzrosty – jednak mają w tym roku nie spadać. Co więcej, patrząc na wyceny kontraktów terminowych na stopę procentową, rynek oczekuje wzrostów. W Polsce pojawia się tu jeszcze jeden kontekst. W oparciu o zmiany wyceny złota powstał jeden z pomysłów finansowania polskiego programu zbrojeń. Musimy jednak pamiętać, że nie był to pomysł sprzedaży złota, tylko zmiany jego wyceny. To oznaczałoby księgowy zysk NBP, a z tego zysku realnie „wydrukowano” by pieniądze i wykonano przelew do budżetu. Obecne spadki cen kruszcu nie są wywoływane zapowiedziami tego manewru.

Dolar znów w formie

Wspomniane w poprzednim paragrafie zmiany w polityce monetarnej przełożyły się również na dolara. Skoro jeszcze niedawno amerykańską walutę wyceniano w oparciu o założenie, że będzie ona wypłacać coraz to słabsze odsetki, a nagle ma wypłacać lepsze, to zainteresowanie rośnie. Biorąc pod uwagę ostatnie wystąpienie Jerome’a Powella na konferencji prasowej, w sumie nie wiadomo, skąd się wzięła narracja o podwyżkach stóp. Widać jednak, że inwestorzy usłyszeli tam coś, czego inni nie słyszeli i zamierzają pod to inwestować. Możliwe jest też to, że zmienia się horyzont oczekiwanego trwania wojny w Zatoce Perskiej. Jeżeli obecna operacja specjalna – jak stara się ją bagatelizować administracja prezydencka, robiąc bardzo niesmaczne nawiązanie do narracji rosyjskiej – przerodzi się w coś, co historia zapamięta jako III wojnę w Zatoce Perskiej, to na jednej podwyżce (i to nie tylko w USA) się najprawdopodobniej nie skończy.

Kolejny przegląd bez obniżki ratingu

Piątkowy przegląd ratingu Polski w agencji Moody’s zakończył się utrzymaniem ratingu Polski, ale również utrzymaniem negatywnej perspektywy na przyszłość. Oznacza to, że analitycy widzą ryzyko, iż jeśli sytuacja będzie się rozwijać w takim kierunku, to wiarygodność kredytowa Polski prędzej czy później spadnie. Mowa tutaj w szczególności o zadłużeniu naszego kraju i deficycie budżetowym. Jeżeli miałoby dojść do obniżki ratingu, powinno to tylko pogorszyć sytuację. Niższy rating oznacza bowiem wyższy koszt obsługi długu, a wyższy koszt obsługi to wyższy deficyt. W dłuższym okresie oznaczałoby to osłabienie złotego. Jest to również kolejny powód dla którego dyskusja o finansowaniu tak dużego programu jak SAFE jest krytyczna. Druk pieniędzy w ramach zmian wyceny złota wcale nie musi być dobrze widziany przez agencje ratingowe. Drukowanie pieniędzy, gdy nie jest się USA, jest bowiem bardzo źle widziane.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Wojna i blokada Cieśniny Ormuz zakłócają globalne łańcuchy dostaw – przekierowanie statków na trasy wokół Afryki wydłuża czas dostaw surowców i winduje koszty frachtu.

Cła ochronne, kontyngenty na import oraz wyrównanie kosztów emisji CO₂ między producentami w UE, a importerami spoza UE ograniczają napływ tańszej stali spoza Europy.

Ograniczenia UE, wojna na Bliskim Wschodzie i perturbacje na światowych rynkach mogą – wg ekspertów – spowodować wzrost ceny stali o około 10 proc.

Stal ma ogromne znaczenie dla branży budowlanej, w której działa co 7. polska firma MŚP, ale tylko 50,3 proc. firm przeżywa pierwszy rok.

Ostra konkurencja nie pozwala na marże, które wchłoną duży wzrost kosztów stali. U najmniejszych koszty to 82,1 proc. przychodów – bufor na podwyżki cen materiałów jest praktycznie zerowy.

Decyzja administracji USA o nałożeniu ceł na stal i aluminium wstrząsnęła globalnym rynkiem surowców. Eksport stali z UE do USA zmniejszył się o 30 proc. w drugiej połowie 2025 roku. Choć chwilowo zwiększa to podaż stali w Europie i może wywierać presję cenową w dół, to efekt ten może być krótkotrwały. Rosnące koszty energii i emisji CO₂, ograniczenia importu oraz rosnący popyt w sektorach infrastruktury i zbrojeń mogą w kolejnych miesiącach podnieść ceny stali na rynku europejskim. Rynek wycenia wzrost cen stali o 5–10 proc. Do tego dochodzi zamknięcie Cieśniny Ormuz – strategicznego traktu, co podnosi koszty paliwa i frachtu. Dla polskich firm budowlanych i przemysłowych – już dziś działających na granicy rentowności – to może być za dużo naraz. Część z nich będzie zmuszona renegocjować kontrakty lub realizować projekty ze stratą.

Wzrosty cen stali są już na horyzoncie: benchmark HRC (taśma gorącowalcowana) ma wzrosnąć do około 750 dol. za tonę w 2026 r. (z 650–700 dol., które notowano w połowie 2025 r.), a brytyjski dostawca All Steels szacuje wzrost cen stali w UE o ponad 200 funtów za tonę.

– Rynki surowcowe reagują na sygnały polityczne błyskawicznie, jeszcze zanim realny przepływ stali ulegnie zmianie. Polskie firmy budowlane, korzystające z produktów opartych na stali, powinny już teraz uruchomić tryb zarządzania ryzykiem cenowym. Warto przeanalizować kontrakty, zadbać o szybszy przepływ pieniądza i – jeżeli to możliwe – zakontraktować dostawy stali z wyprzedzeniem. Zwlekanie z decyzją może kosztować znacznie więcej niż działanie prewencyjne – mówi Alicja Małek, ekspert eFaktor, specjalizującego się w finansowaniu MŚP.

Ochrona rynku UE ogranicza import taniej stali, a koszty produkcji w Europie są wysokie

Ochrona rynku UE w postaci ceł ochronnych, kontyngentów importowych oraz mechanizmów takich jak CBAM (Carbon Border Adjustment Mechanism – wyrównanie kosztów emisji CO₂ między producentami w UE a importerami spoza UE) ograniczają napływ tańszej stali spoza Europy. W efekcie nadwyżki stali powstałe po spadku eksportu do USA nie przekładają się automatycznie na trwały spadek cen na rynku europejskim. Jednocześnie europejscy producenci mierzą się z rosnącymi kosztami energii, emisji CO₂ oraz transportu surowców, co podnosi koszt wytworzenia stali. W rezultacie presja kosztowa może z czasem przeważyć nad chwilową nadpodażą i prowadzić do wzrostu cen. Podwyżki są możliwe, a w skrajnych scenariuszach, przy przedłużającej się wojnie w rejonie Zatoki Perskiej – mogą przekroczyć 10 proc.

Cieśnina Ormuz: wąskie gardło, przez które wycieka stabilność

Choć stal nie jest masowo eksportowana z Zatoki Perskiej, blokada Cieśniny Ormuz może silnie, choć pośrednio, wpływać na jej ceny. Przede wszystkim przez ten wąski szlak transportowany jest znaczący udział światowego handlu ropą i LNG. Jego zakłócenie szybko przekłada się na wzrost cen energii. Produkcja stali należy do najbardziej energochłonnych procesów przemysłowych – energia elektryczna, gaz i paliwa stanowią znaczącą część kosztów pracy hut, dlatego droższa energia szybko podnosi koszt wytworzenia stali.

Drugim czynnikiem jest transport i logistyka. Zakłócenia w tak ważnym węźle żeglugi powodują przekierowanie statków na dłuższe trasy. To zwiększa koszty frachtu i wydłuża czas dostawy surowców dla przemysłu. W efekcie rosną koszty operacyjne hut i producentów wyrobów stalowych, nawet jeśli sama stal nie pochodzi z regionu Zatoki Perskiej.

– Dodatkowo cła i ogólnie globalne napięcia w handlu surowcami zwiększają niepewność na rynkach i podnoszą koszty finansowania zapasów oraz transportu. Blokada Cieśniny Ormuz to nie odległy problem geopolityczny. Każdy tydzień opóźnienia w dostawie surowca to czas, w którym firma płaci za towar, którego jeszcze nie może sprzedać, wykorzystać w produkcji czy na inwestycji. To może być poważnym ciosem dla płynności finansowej firm. Wydłużenie dostaw surowców o kilka tygodni oznacza konieczność utrzymywania wyższych zapasów i zamrażanie większego kapitału obrotowego. Od mądrego zarządzania płynnością finansową może dziś zależeć przetrwanie wielu firm – wskazuje Alicja Małek z eFaktor.

Polskie podwórko: branża budowlana pod presją

Na taki rozwój sytuacji z niepokojem patrzą rodzime firmy z branży budowlanej, zwłaszcza te małe i średnie. Według Raportu PARP 2025, budownictwo skupia 15,2 proc. wszystkich polskich firm MŚP – ale tylko niewiele ponad 50 proc. z nich przeżywa pierwszy rok działalności. W 2024 r. zarejestrowano w tej branży 66,5 tys. nowych firm i wyrejestrowano 40,1 tys. To jedna z najwyższych rotacji w całej polskiej gospodarce. Wskaźnik kosztów mikroprzedsiębiorstw wynosi 82,1 proc. przychodów. Każda podwyżka cen stali to bezpośrednie uderzenie w płynność finansową firm, które realnie nie mają bufora na wchłonięcie podwyżek.

Cła, kryzys logistyczny w Zatoce Perskiej i rosnące ceny energii to ciosy, które padają jednocześnie. Dość krótki, 150-dniowy okres globalnych ceł USA niedługo się skończy. Jednak nie oznacza to natychmiastowej poprawy sytuacji. Będzie to moment, w którym rynek sfinalizuje wycenę nowej rzeczywistości.

Te branże także ucierpią

Budownictwo jest najbardziej narażone na skok cenowy. Stal zbrojeniowa, profile i blachy stanowią 30–50 proc. kosztów konstrukcji stalowej, a wzrost cen oznacza wymierne uszczuplenie marż.

Również motoryzacja zmaga się z podwójną presją: droższym materiałem i osobnymi 25-procentowymi cłami na auta i części samochodowe.

– Podwyżki mogą dotknąć także szeroko pojętą infrastrukturę. Drogi, mosty, linie kolejowe – mogą należeć do kolejnych ofiar podwyżek. Rywalizowanie o kontrakty w przetargach wymusza presję na marże, szczególnie mniejsze firmy nie są w stanie upchnąć dodatkowych kosztów. Tym bardziej że europejski program zbrojeń podgrzewa popyt na stal w tym samym czasie, gdy podaż jest ściskana przez politykę celną – podsumowuje Alicja Małek z eFaktor.

Pod presją znajdą się również producenci maszyn, sprzętu AGD i instalacji OZE, a zapowiadane poszerzenie ceł o miedź rozszerza krąg zagrożeń jeszcze bardziej.

Polska umacnia swoją pozycję jako jeden z najbardziej atrakcyjnych kierunków dla instytucjonalnego kapitału nieruchomościowego w Europie — taki jednoznaczny przekaz dominował podczas targów MIPIM 2026 w Cannes. Jak podkreślają eksperci AXI IMMO, największej polskiej firmy doradczej na rynku nieruchomości komercyjnych, zaufanie inwestorów do Polski nie tylko powraca, ale wręcz przyspiesza.

Silny optymizm wśród zagranicznych inwestorów

Grzegorz Chmielak, Head of Capital Markets and Valuation & Advisory, AXI IMMO, komentuje: „Podczas targów MIPIM w Cannes Polska była postrzegana jako rynek, który przyciąga inwestorów, w tym zakresie możemy mówić o nowej fali optymizmu… Jest ogólne przekonanie, że warto w Polsce inwestować. Co więcej, sytuacja geopolityczna już od jakiegoś czasu, jest postrzegana jako nowa normalność, w której wszyscy muszą działać. Obok aktywnych inwestorów z CEE, w tym krajów bałtyckich, oraz inwestorów z Francji, powoli ożywia się kapitał core, sygnalizując gotowość do zakupów w drugiej połowie 2026 roku”.

Rynek magazynowy pozostaje liderem

Joanna Lewandowska, Associate Director, Capital Markets, AXI IMMO, wskazuje, że: „Jeśli chodzi o rynek magazynowy w Polsce, to jest bardzo duży popyt na długie najmy tych powierzchni, szczególnie jeśli nieruchomość ma jednego najemcę z długim najmem. W tym subsektorze inwestor może uzyskać najbardziej atrakcyjne stopy zwrotu. To jest po prostu najbardziej pożądany produkt, w tym momencie jest to zdecydowanie prime”.

Zmieniające się warunki geopolityczne mogą dodatkowo wygenerować popyt ze strony branż, które będą potrzebowały większej powierzchni w związku z przekształceniami globalnych łańcuchów dostaw.

Inflacja, koszty finansowania i globalna niepewność

Joanna Lewandowska zwraca również uwagę, że: „Oczywiście wspominano o nowej wojnie, m.in. w kontekście kosztów finansowych, które mogą delikatnie wzrastać. Istnieje świadomość, że inflacja się pojawi na pewno, tylko pozostaje pytanie, w jakiej skali. Ogólnie widać dużą niepewność co do sytuacji na świecie. Nie pomaga też fakt, że rynek europejski dostanie w tej sytuacji »tylko« rykoszetem. Jak kula śnieżna dotrą do nas problemy z paliwami, z nawozami, środki ochrony roślin – szok inflacyjny jest realny”.

Banki mają nadpłynność — i chęć finasowania

Wśród przedstawicieli sektora finansowego wybrzmiała bardzo wyraźnie gotowość do finansowania różnego typu aktywów, banki mają obecnie wysoką płynność i niezmiennie chcą finansować dobre nieruchomości.

Szersza rynkowa zmiana wyczuwalna w Cannes

Rozmowy prowadzone w Le Palais des Festivals były bardziej selektywne i ukierunkowane niż w poprzednich latach — co wskazuje, że kapitał wraca, lecz z wyższymi wymaganiami i większą ostrożnością. Silnym trendem była rosnąca rola prywatnego długu: fundusze dłużne i dostawcy finansowania strukturyzowanego coraz częściej wypełniają lukę finansową, zwłaszcza w Niemczech, ale też stopniowo w całej Europie i w Polsce.

Polskie miasta, regiony i firmy zaprezentowały się w Cannes wyjątkowo silnie — była to jedna z najmocniejszych obecności Polski w historii MIPIM.

Grzegorz Chmielak podsumowuje: „Polska jest bardzo dobrze przygotowana na kolejny cykl rynkowy, a rozmowy, które prowadziliśmy w Cannes, tylko utwierdzają nas w tym przekonaniu”.

Notowane na rynku NewConnect toruńskie studio Dark Point Games opublikowało wyniki za 2025 rok. Spółka osiągnęła 4,72 mln zł przychodów netto ze sprzedaży, co oznacza wzrost o ponad 49 proc. w porównaniu z 2024 rokiem. Jednocześnie firma zakończyła rok zyskiem netto w wysokości 91 tys. zł, podczas gdy rok wcześniej notowała stratę przekraczającą 2 mln zł.

Na poziomie operacyjnym spółka również poprawiła wyniki. EBITDA wyniosła 2,71 mln zł, co wskazuje na wyraźną poprawę efektywności działalności w porównaniu z poprzednim rokiem. Z komunikatu wynika, że istotnym elementem była zarówno rosnąca sprzedaż gier, jak i kontrola kosztów. Obecnie firma koncentruje się przede wszystkim na rozwoju nowego projektu pod nazwą Brightfall.

– 2025 r. potwierdził skuteczność naszej strategii. Dynamiczny wzrost przychodów oraz powrót do rentowności to efekt rosnącej popularności naszych gier i efektywnej monetyzacji. Jednocześnie konsekwentnie rozwijamy portfolio, wprowadzamy innowacyjne funkcje oraz budujemy silną społeczność graczy. Dzięki temu nie tylko zwiększamy przychody, ale także tworzymy solidne fundamenty długoterminowego wzrostu wartości spółki – mówi Paweł Waszak, prezes zarządu Dark Point Games S.A.

W 2025 roku studio intensywnie pracowało nad grą Brightfall, która obok marki Achilles ma być jednym z kluczowych projektów w portfolio spółki. Tytuł został zapowiedziany jako kooperacyjny survival z otwartym światem. Akcja gry ma toczyć się w XVII-wiecznej Anglii, na tajemniczej wyspie wymazanej z map. W założeniu gracze będą mierzyć się tam z zagrożeniem określanym jako „żyjąca ciemność”.

Twórcy zapowiadają, że jednym z najważniejszych elementów gry będzie mechanika oparta na świetle i ciemności. Ma ona wpływać nie tylko na oprawę wizualną, ale również bezpośrednio na rozgrywkę. To rozwiązanie ma stanowić jeden z głównych wyróżników nowej produkcji. Premiera gry w formule Early Access na platformie Steam planowana jest jeszcze w 2026 roku.

– Głównym wyróżnikiem tytułu będzie w pełni dynamiczny system światła i ciemności, który wpłynie zarówno na warstwę wizualną, jak i mechanikę rozgrywki. Każdy element oświetlenia w grze będzie mógł się zmieniać, a świat reagować wraz z poziomem jasności. Żyjąca ciemność to serce naszej produkcji, a nie tylko klimatyczny dodatek. Z pewnością na graczy czeka spora dawka emocji i adrenaliny – zapowiada Paweł Waszak.

Spółka deklaruje, że Brightfall od początku projektowany jest jako gra o długim cyklu życia. Dotyczy to zarówno rozwijania zawartości po premierze, jak i modelu generowania powtarzalnych przychodów. Tego typu podejście wpisuje się w szerszy trend obecny w branży gier, w którym wydawcy coraz częściej stawiają na dłuższe utrzymywanie aktywności graczy wokół jednego tytułu. Dla Dark Point Games może to oznaczać próbę budowania bardziej stabilnych źródeł przychodów w kolejnych latach.

W 2026 roku spółka planuje także dalszy rozwój gry Achilles: Survivor. Zapowiedziano co najmniej trzy duże aktualizacje, które mają objąć nowe postacie, wyzwania oraz dodatkowe tryby rozgrywki. Studio chce również rozwijać systemy poprawiające komfort gry i wspierające dalszą monetyzację marki. Pokazuje to, że spółka zamierza równolegle rozwijać nowe projekty i wzmacniać już istniejące tytuły.

Achilles: Survivor zadebiutował w lipcu 2025 roku. Jest to jednoosobowa gra typu „bullet heaven”, osadzona w realiach mitologii greckiej. Gracze wcielają się w Achillesa lub innych bohaterów mitologicznych, walcząc z falami przeciwników, rozwijając umiejętności i budując struktury wspierające rozgrywkę. Tytuł stanowi obecnie jeden z ważniejszych elementów obecnego portfolio studia.

Z perspektywy strategicznej 2026 rok ma być dla Dark Point Games okresem dalszego wzmacniania rozpoznawalności firmy i poszukiwania nowych źródeł przychodów. Spółka zapowiada, że chce rozwijać zarówno obecne projekty, jak i przygotowywać kolejne produkcje. W centrum pozostają rozwój portfolio, angażowanie społeczności graczy oraz budowanie długoterminowej wartości. Opublikowane wyniki sugerują, że po słabszym 2024 roku studio poprawiło sytuację finansową, ale najbliższe kwartały będą istotne dla oceny trwałości tego trendu.

Notowana na rynku NewConnect spółka EKIPA Holding opublikowała skonsolidowane wyniki finansowe za 2025 rok. Grupa osiągnęła 83,99 mln zł przychodów, wobec 74,23 mln zł rok wcześniej, co oznacza wzrost o 13 proc. rok do roku. Jednocześnie był to okres wyraźnego wzrostu kosztów, związanych m.in. z realizacją projektu T5M3 oraz uruchamianiem nowych linii biznesowych.

W efekcie rentowność grupy pogorszyła się w porównaniu z 2024 rokiem. EBITDA wyniosła 9,09 mln zł, podczas gdy rok wcześniej było to 14,48 mln zł. Z kolei skonsolidowany zysk netto spadł do 3,38 mln zł z 8,51 mln zł, czyli o około 60 proc. rok do roku.

Jednym z najważniejszych wydarzeń minionego roku dla grupy był kinowy debiut filmu „100 dni do matury”, wyprodukowanego przez spółkę Laniakea Pictures. Premiera odbyła się 26 lutego 2025 r., a film przyciągnął do kin ponad 320 tys. widzów w pierwszy weekend. Łączna frekwencja przekroczyła następnie milion widzów.

Produkcja została później udostępniona również na platformach streamingowych. W maju trafiła do Amazon Prime Video, a następnie do Netfliksa. Jak podano, wpływy z dystrybucji pozwoliły nie tylko pokryć koszty produkcji, ale także zakończyć projekt z zyskiem, a sama Laniakea Pictures po raz pierwszy wygenerowała przychody dla całej grupy.

2025 to był dla nas naprawdę mocny rok. Szczególnie dumny jestem z filmu “100 dni do matury”. Sukces naszego debiutu kinowego pokazał, że jesteśmy w stanie realnie konkurować w branży filmowej – a w perspektywie kolejnych projektów, w tym animacji, może to stać się dla nas segmentem równie istotnym jak działalność influencerska. Równolegle kolejna edycja formatu Twoje 5 Minut udowadnia, że mimo ogromnej konkurencji wciąż potrafimy skutecznie kreować nowych twórców i budować trwałą wartość w obszarze influencerskim. To pokazuje stabilność naszego modelu biznesowego – opartą nie na jednorazowych sukcesach, ale na powtarzalnym, zaplanowanym procesie. – mówi Łukasz Wojtyca, Prezes Zarządu EKIPA Holding

Istotnym elementem działalności grupy w 2025 roku pozostawał także projekt „Twoje 5 Minut”, którego trzecia edycja została zrealizowana w ubiegłym roku. Internetowy format talent show przyniósł do EKIPY 11 nowych influencerów, co – według spółki – zwiększyło jej potencjał twórczy i zasięg społeczności. W czerwcu odbyła się również druga edycja EKIPA FESTIWALU w TAURON Arenie Kraków.

Pod koniec roku grupa przygotowywała także projekt MULTIVERSE EKIPA CAMP, który odbył się w styczniu 2026 roku. W jego ramach powstały nowe utwory muzyczne wykonywane przez influencerów. Materiały dokumentujące wydarzenie publikowano na kanale Karola Wiśniewskiego, a utwory i teledyski trafiły na kanał EKIPY.

W 2025 roku grupa podejmowała również działania organizacyjne i rozwijała nowe obszary działalności. Jednym z nich było powołanie spółki INFLUCENTER, zarejestrowanej 7 października 2025 r. Jej pierwszy projekt obejmował otwarcie sklepu stacjonarnego w krakowskiej Galerii Bonarka, gdzie organizowano również spotkania z twórcami internetowymi.