Podczas drugiego dnia XXXI Forum Ekonomicznego w Karpaczu, w Strefie PFR odbyła się debata „Wielka wyprzedaż na międzynarodowych rynkach – czy warto teraz rozwijać biznes za granicą? Między strategią a poszukiwaniem okazji inwestycyjnych”. Jej uczestnicy przyjrzeli się możliwościom ekspansji zagranicznej w sytuacji zwiększonej niepewności gospodarczej. Rozmawiali także o tym, jak przygotować firmę do rozwoju międzynarodowego, na jakich rynkach szukać okazji inwestycyjnych, a także jakie trendy i czynniki wziąć pod uwagę podczas planowania ekspansji zagranicznej.

Przedsiębiorcy gotowi na ekspansję

Mimo dynamicznie zmieniającej się rzeczywistości i niepewnych czasów przedsiębiorstwa stale wykazują zainteresowanie rozwojem poza granicami kraju.

– Tak naprawdę tylko podczas pierwszej fali pandemii, , odnotowaliśmy spadek liczby analizowanych projektów, jednak już końcówka 2020 roku przyniosła odbicie. W tym momencie zainteresowanie współpracą z Funduszem Ekspansji Zagranicznej wróciło do poziomu sprzed wybuchu pandemii – wyjaśnia Piotr Kuba, członek zarządu ds. inwestycyjnych w PFR TFI, które zarządza funduszem.

Strategia na lata

W tej chwili przedsiębiorcy funkcjonują w okresie dużej niepewności, na którą składa się wiele czynników, takich jak m.in. otoczenie makroekonomiczne i geopolityczne. Niemniej jednak należy pamiętać, że ta sytuacja jest jednocześnie źródłem interesujących okazji inwestycyjnych związanych m.in. z niższymi wycenami przedsiębiorstw.

– Mimo trudnych czasów, na które często zwracają uwagę przedsiębiorcy, pamiętajmy, że ekspansja zagraniczna stanowi element długoterminowej strategii firmy, dlatego patrzymy na nią w dłuższej perspektywie. Inwestycja w zagraniczną firmę jest więc zakupem na dekady, zaś trwający kryzys to krótkotrwałe turbulencje i ryzyka z nim związane powinny zostać zmitygowane w perspektywie dwóch lat – podkreślał Piotr Kuba.

Przełamywać bariery

W tej chwili przedsiębiorcy funkcjonują w okresie dużej niepewności, na którą składa się wiele czynników, takich jak m.in. otoczenie makroekonomiczne i geopolityczne. Niemniej jednak ta sytuacja może być źródłem interesujących okazji inwestycyjnych, wyceny wielu przedsiębiorstw mogących być celem zagranicznych akwizycji są relatywnie niższe.

Marek Moczulski, prezes zarządu Unitop, podkreślał potrzeby przedsiębiorców, którzy myślą o ekspansji. Jego zdaniem kluczowe znaczenie dla rozwoju międzynarodowego przedsiębiorstw mają jasne reguły, dostęp do finansowania oraz szybkość działania. Jednocześnie zaznaczył, jak istotne znaczenie dla powodzenia ekspansji zagranicznej ma strategia i jasno sprecyzowany cel takiej inwestycji, co wymaga długofalowego planowania, odwagi, a także zbudowania kompetencji w obszarze biznesu międzynarodowego.

Zdaniem panelistów trudne czasy powinny skłaniać przedsiębiorców do skorzystania z instrumentów, które pozwalają zmitygować część ryzyk i w ten sposób pomagają w przełamywaniu barier, na które napotykają na pewnym etapie rozwoju. Takim instrumentem jest Fundusz Ekspansji Zagranicznej, który współfinansując inwestycje zagraniczne polskich firm, przyjmuje na siebie część ryzyka związanego z ekspansją. W ten sposób pomaga umożliwia realizację projektów, które zwiększają wartość polskich firm.

Katarzyna Kowalska, wiceprezes zarządu KUKE, dodała, że jeśli ekspansja zagraniczna jest częścią strategii, dużo łatwiej jest wykorzystywać pojawiające się okazje inwestycyjne, ponieważ długoterminowo pozwala to z jednej strony znacznie mitygować ryzyka niestabilności gospodarczej, a z drugiej rozwijać się na arenie międzynarodowej. Kluczem jest stabilna pozycja w Polsce i plan na to, co firma chce osiągnąć za granicą. Silna pozycja kapitałowa na rynku macierzystym zapewnia środki i zasoby do tego, aby pójść o krok dalej i rozpocząć ekspansję zagraniczną. Dlatego KUKE w ramach systemu wsparcia eksportu zabezpiecza finansowanie inwestycji już w Polsce, aby umożliwić ekspansję zagraniczną. Dzięki naszym gwarancjom banki mogą np. wielokrotnie zwiększyć skalę kredytowania swoich klientów.

Jest miejsce dla ekspansji

Dla wielu przedsiębiorców punktem wyjścia do planowania rozwoju poza rynkiem macierzystym jest identyfikacja atrakcyjnych kierunków ekspansji, które oferują korzystne warunki rozwoju dla oferowanych produktów, a te różnią się w zależności od sektora, w którym działa inwestor.

– Jak wynika z raportów dotyczących globalnego rynku bezpośrednich inwestycji zagranicznych, trzy najbardziej perspektywiczne sektory dla ekspansji zagranicznej to branża IT, sektor związany z szeroko rozumianą transformacją energetyczną oraz logistyka. Niemniej jednak z naszych obserwacji mogę zdecydowanie powiedzieć, że w każdej branży jest miejsce na to, aby realizować transakcje zagraniczne. Firmy niezależnie od sektora, w którym działają, mogą postawić na rozwój na arenie międzynarodowej – zaznaczył Piotr Kuba.

O atrakcyjności inwestycyjnej poszczególnych krajów decyduje wiele czynników. Przedsiębiorcy, którzy poszukują nowych rynków, zazwyczaj zwracają uwagę m.in. na ogólną kondycję gospodarczą kraju, przyjazne regulacje prawne i podatkowe, ulgi i zachęty fiskalne dla przedsiębiorców, relacje ekonomiczne z innymi krajami czy wreszcie wielkość rynku i dostęp do wykwalifikowanej kadry.

– Jako PwC Polska wspólnie z PFR TFI i we współpracy z KUKE, opublikowaliśmy raport „Polskie inwestycje zagraniczne – nowe trendy i kierunki. Jak pandemia zmieniła rynek BIZ?”, w którym przedstawiliśmy ranking atrakcyjnych, choć nieoczywistych kierunków ekspansji zagranicznej dla polskich firm. Naszą główną intencją było zwrócenie uwagi przedsiębiorców na to, jakie kraje warto wziąć pod uwagę, myśląc o ekspansji. Na pierwszym miejscu w naszym rankingu znalazły się Indie, a następnie takie kraje jak Finlandia, Estonia, Izrael oraz Chile. Oczywiście decyzja o wyborze kierunku jest zawsze bardzo indywidualna, dlatego raport obejmuje także rankingi sektorowe – wyjaśnił Dionizy Smoleń, Partner PwC Polska.

Uczestnikami debaty, zorganizowanej przez PFR TFI, byli Piotr Kuba, członek zarządu ds. inwestycyjnych w PFR TFI, Katarzyna Kowalska, wiceprezes zarządu KUKE, Dionizy Smoleń, partner PwC Polska oraz Marek Moczulski, prezes zarządu Unitop. Panel dyskusyjny moderował Łukasz Korycki, Zastępca Redaktora Naczelnego Pulsu Biznesu.

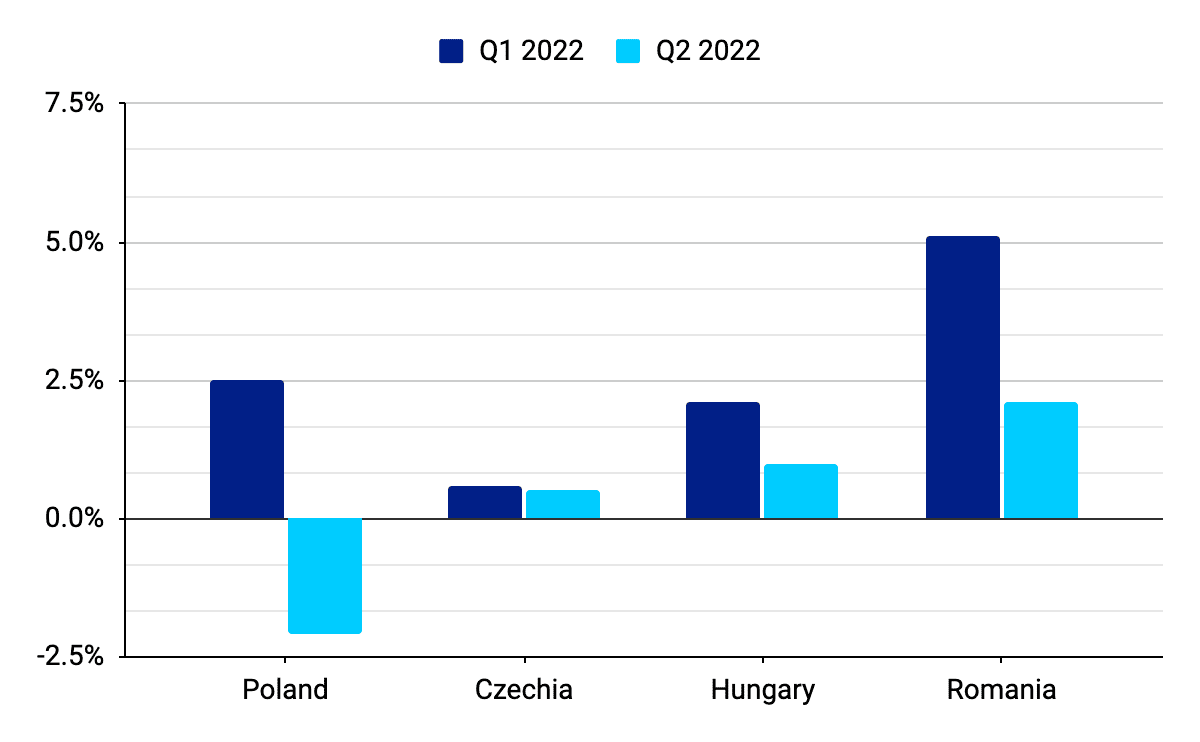

Źródło: Bloomberg Data: 06.09.2022

Źródło: Bloomberg Data: 06.09.2022

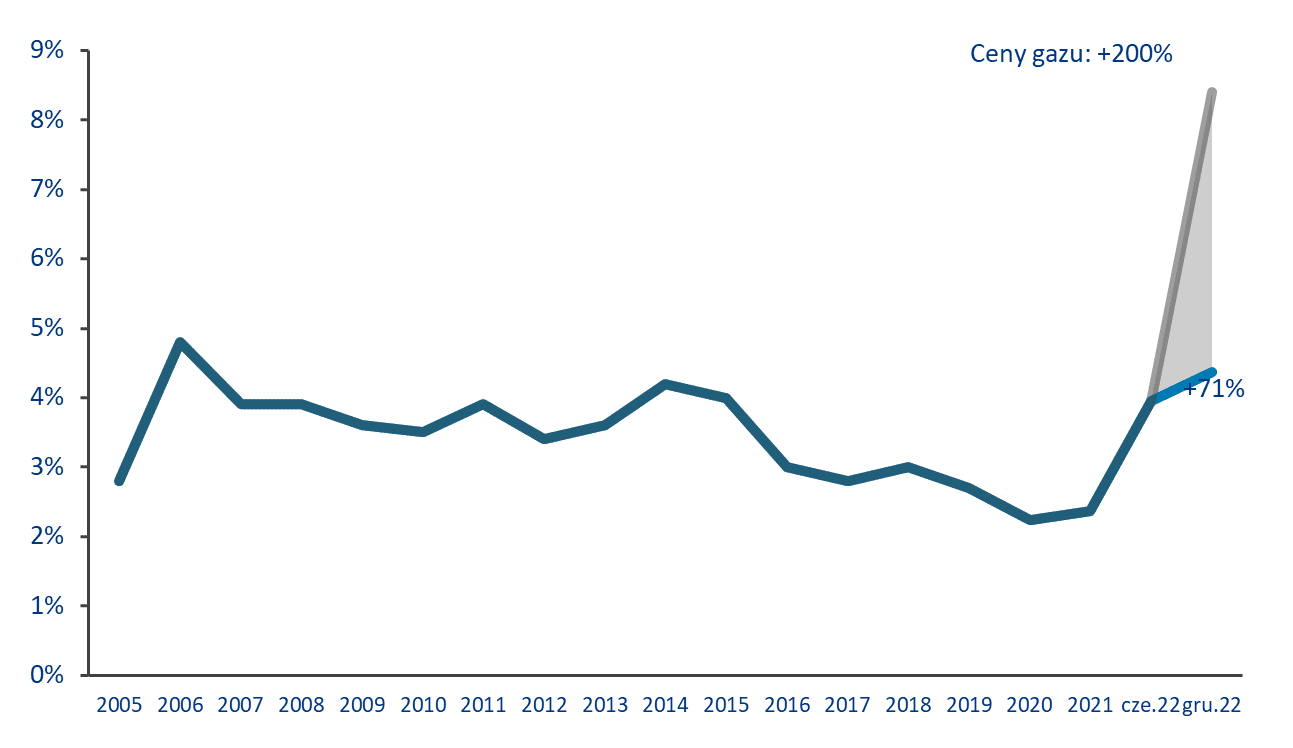

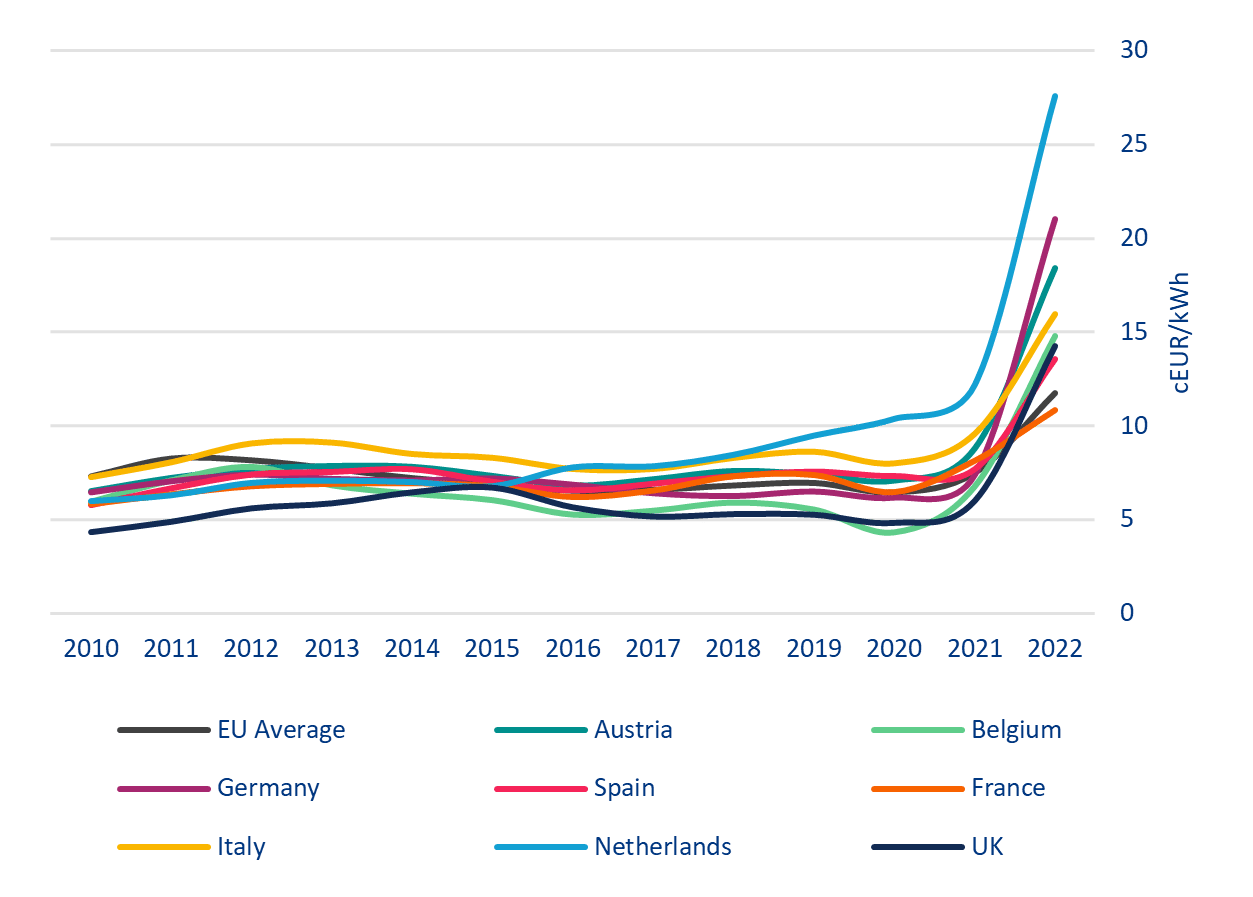

Źródła: Indeks Cen Energii dla Gospodarstw Domowych, Dział Analiz Allianz.

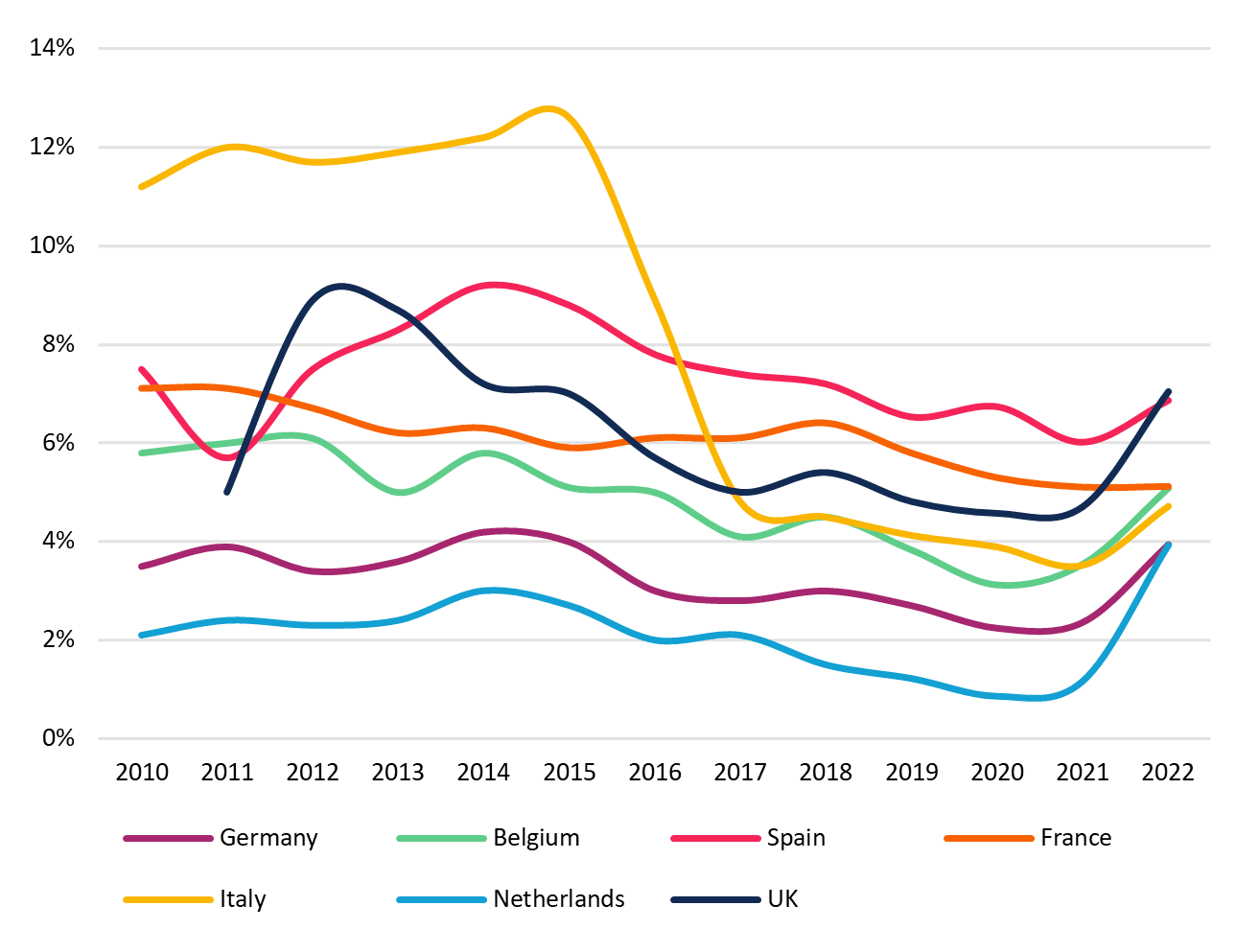

Źródła: Indeks Cen Energii dla Gospodarstw Domowych, Dział Analiz Allianz. Źródła: Indeks Cen Energii dla Gospodarstw Domowych, Eurostat, Trading Economics, EPOV, Dział Analiz Allianz.

Źródła: Indeks Cen Energii dla Gospodarstw Domowych, Eurostat, Trading Economics, EPOV, Dział Analiz Allianz.