Czy możemy jeszcze powstrzymać wzrost globalnej temperatury poniżej 1,5°C? To pytanie, które powraca co roku, gdy UNEP publikuje Emissions Gap Report – flagowy raport analizujący różnicę między tym, jak bardzo powinniśmy ograniczyć emisje gazów cieplarnianych, a tym, co realnie robimy jako społeczność międzynarodowa. EGR ukazuje się zawsze tuż przed kolejną Konferencją Stron (COP), stanowiąc nie tylko podsumowanie dotychczasowego wysiłku, ale także punkt odniesienia i – a może przede wszystkim – lustro, w którym odbija się stan globalnej woli politycznej. EGR nie mówi nam niczego abstrakcyjnego ani odległego. Mówi o nas. O tym, co robimy i czego wciąż nie robimy.

Raport „Emissions Gap Report 2025: Off Target” przynosi dwie wiadomości. Jedna z nich może wydawać się pozornie uspokajająca: przewidywane ocieplenie na koniec stulecia jest dziś szacowane niżej niż w raporcie z 2024 roku. Raport EGR2025 mówi, że jeśli krajowe zobowiązania klimatyczne (NDCs) złożone przez państwa w ramach Porozumienia Paryskiego zostaną w pełni wdrożone, globalne ocieplenie wyniosie około 2,3–2,5°C, zamiast 2,5–2,8°C prognozowanego rok wcześniej. EGR2025 mówi też, że w scenariuszu opartym jedynie na obecnych politykach, bez dodatkowych starań, temperatura wzrośnie o około 2,8°C, zamiast prognozowanego rok wcześniej 3,1°C. Zmiana więc jest – ale jest niewielka, a część tej poprawy wynika z aktualizacji przyjętej metodologii. Co więcej, wycofanie się Stanów Zjednoczonych z Porozumienia Paryskiego w 2026 roku, podniesie prawdopodobnie te wartości ponownie (przewiduje się, że o 0,1°C). Innymi słowy: postęp jest, ale jest niezauważalny.

Druga wiadomość jest znacznie trudniejsza do przyjęcia. Utrzymanie wzrostu temperatury do 1,5°C – celu, który stał się symbolicznym minimum bezpieczeństwa dla ludzi i ekosystemów – jest nadal możliwe, ale wiąże się z koniecznością redukcji emisji o 55% do 2035 roku względem poziomów z 2019. To wymagałoby natychmiastowych i bezprecedensowych działań, szczególnie ze strony państw G20, które odpowiadają dziś za 77% globalnych emisji. Tymczasem, większość gospodarek nie jest nawet na ścieżce realizacji wcześniejszych celów na rok 2030, nie mówiąc już o ambitniejszych zobowiązaniach na lata kolejne.

Raport podkreśla, że „świat niemal na pewno przekroczy próg 1,5°C” w najbliższej dekadzie. To przekroczenie (overshoot) może być krótkotrwałe, jeśli natychmiast zintensyfikujemy wysiłki, ale powrót do poziomu poniżej 1,5°C będzie wymagał masowego wdrożenia usuwania CO₂ z atmosfery – zarówno naturalnego (np. odtwarzanie ekosystemów), jak i technologicznego, które jest wciąż niedojrzałe, kosztowne i obarczone niepewnością.

Jednocześnie raport pokazuje coś ważnego: mamy narzędzia. Dekada od przyjęcia Porozumienia Paryskiego przyniosła gwałtowny rozwój energetyki wiatrowej i słonecznej, spadek kosztów technologii niskoemisyjnych oraz rozwój ram prawnych i instytucjonalnych. Paradoks dzisiejszego momentu polega więc na tym, że wiemy, co i jak robić, ale brakuje nam politycznej woli.

Jak czytamy raporty i co się dzieje w naszej głowie?

Sposób, w jaki odbieramy komunikaty o stanie klimatu, jest równie ważny jak treść tych komunikatów. W doniesieniach prasowych po publikacji EGR2025 często pojawiała się fraza: „świat prawdopodobnie nie zatrzyma ocieplenia na poziomie 1,5°C”. Choć jest ona literalnie poprawna, niesie ze sobą psychologiczny ciężar dystansu. Teoria dystansu psychologicznego wyjaśnia, że im bardziej problem wydaje nam się odległy – czy to w czasie, w przestrzeni, w odpowiedzialności, czy w sposobie przedstawienia – tym mniej jesteśmy z nim związani emocjonalnie i tym mniejsza jest nasza gotowość do działania. Kryzys klimatyczny często przedstawiany jest właśnie w taki sposób: „do końca stulecia”, „o dwa stopnie”, „świat nie zdoła…”. To język, który oddala, zamiast przybliżać. Zamiast pobudzać zaangażowanie, działa jak mgła – rozmywa relację między tym, kto jest zagrożony, i tym, kto ma działać.

W konsekwencji, raporty które mają nas mobilizować, stają się serialem katastroficznym oglądanym z fotela. Powstaje bezradność, która jest zakaźna w taki sposób, że rodzi bierność, a bierność staje się społecznie zarażalną normą. Tymczasem sens raportów UNEP polega na czymś przeciwnym – na przywracaniu sprawczości. Gdy raport mówi, że „świat nie zdąży”, należy czytać to jako: MY nie zdążymy, jeśli teraz MY nie zmienimy sposobu działania. Częścią tego równania jest również każde „ja” – ja jako obywatelka czy obywatel, wyborczyni czy wyborca, pracownica czy pracownik instytucji, konsumentka czy konsument, członkini i członek wspólnoty.

Dodatkowo, działają nasze zniekształcenia poznawcze, które z jednej strony chronią nas przed przytłaczającym lękiem, ale z drugiej strony utrwalają bierność. Jednym z nich jest iluzja skali – przekonanie, że Ziemia jako system jest tak ogromna, że ludzkie działania nie mogą jej realnie zagrozić. To efekt naszej trudności w wyobrażeniu sobie skutków skumulowanych, powtarzanych miliardy razy drobnych decyzji. Kolejnym mechanizmem jest dyskontowanie czasu przyszłego – skłonność, by nadawać mniejszą wagę zarówno zagrożeniom, jak i konsekwencjom dzisiejszych wyborów, które wydają się odległe w przyszłości. Nawet jeśli wiemy, że skutki zmiany klimatu już są tu i teraz, sposób ich przedstawiania w komunikacji często przenosi nas myślowo w odległe dekady. W efekcie problem nie wydaje się pilny.

Istotną rolę odgrywa także rozproszenie odpowiedzialności. Kiedy używamy słowa „świat”, sugerujemy, że za sytuację odpowiada jakaś abstrakcyjna, zbiorowa jednostka – nie konkretni ludzie, społeczności, rządy, firmy czy my sami. To pozwala odsunąć od siebie niewygodne poczucie winy, ale jednocześnie odbiera poczucie sprawczości – jeśli „świat” ma działać, to ja mogę pozostać widzem. Mogę usiąść w fotelu, patrzeć na katastrofę i mieć poczucie, że to nie ode mnie zależy bieg wydarzeń.

Właśnie w tym miejscu powstaje pułapka bezradności. Nasze umysły bronią się przed emocjonalnym ciężarem kryzysu – i ta obrona przynosi chwilową ulgę, ale kosztuje nas utratę zdolności do mobilizacji. Raport UNEP, zamiast impuls do działania, zostaje przyswojony jak kolejny odcinek serialu: „coś się dzieje gdzieś, w wielkiej skali, poza mną”. A im bardziej czujemy, że nie mamy wpływu, tym mniej działamy – a im mniej działamy, tym większy staje się masz dystans. To błędne koło, które można przerwać tylko wtedy, gdy język komentowania wniosków z raportu zmieni się z języka obserwatorów na język współuczestników.

Raport jako wezwanie

Emissions Gap Report nie powstał po to, by opisać koniec świata. Powstał po to, by zakwestionować samozadowolenie. Ma niepokoić, ale nie paraliżować. Ma wymagać wysiłku, ale nie odbierać nadziei. Mamy już dowody, że zmiana jest możliwa: technologicznie, ekonomicznie, kulturowo. Potrzebne jest tylko jedno – podtrzymanie wiary, że działanie ma sens, nawet gdy skala wyzwania jest ogromna.

Jeśli więc pytamy: czy możemy jeszcze powstrzymać ocieplenie? – pytamy tak naprawdę: czy potrafimy działać razem? Wbrew zmęczeniu. Wbrew polaryzacji. Wbrew cynizmowi. Nie ma dziś większej próby dla globalnej solidarności.

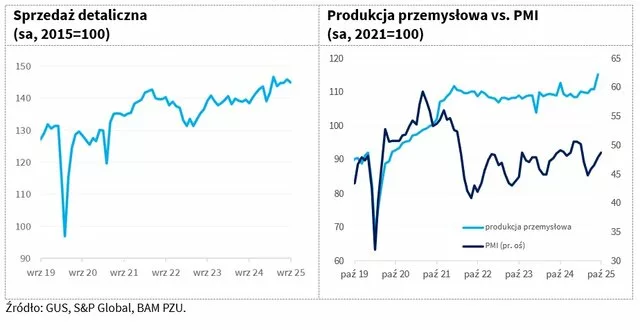

Inflacja pod kontrolą

Inflacja pod kontrolą

Autonomiczna nawigacja, którą badali naukowcy Politechniki Poznańskiej, a także “rozumienie” otoczenia to jeden z najtrudniejszych problemów robotyki kosmicznej. Podczas misji na Księżycu czy Marsie roboty nie mogą opierać się na sygnałach GPS – ponieważ ich tam po prostu nie ma. Oznacza to, że pojazdy muszą samodzielnie określać swoje położenie i jednocześnie budować mapę otoczenia, co wymaga zastosowania technologii SLAM (Simultaneous Localization and Mapping). To właśnie ona stanowiła przedmiot polskiego eksperymentu. Algorytmy SLAM rozpoznają charakterystyczne punkty w obrazach z kamer i na tej podstawie rekonstruują geometrię przestrzeni. W efekcie komputer zyskuje zdolność orientacji w nieznanym terenie – coś, co dla człowieka jest intuicyjne, a dla robota wymaga wielu precyzyjnych obliczeń wykonywanych w czasie rzeczywistym.

Autonomiczna nawigacja, którą badali naukowcy Politechniki Poznańskiej, a także “rozumienie” otoczenia to jeden z najtrudniejszych problemów robotyki kosmicznej. Podczas misji na Księżycu czy Marsie roboty nie mogą opierać się na sygnałach GPS – ponieważ ich tam po prostu nie ma. Oznacza to, że pojazdy muszą samodzielnie określać swoje położenie i jednocześnie budować mapę otoczenia, co wymaga zastosowania technologii SLAM (Simultaneous Localization and Mapping). To właśnie ona stanowiła przedmiot polskiego eksperymentu. Algorytmy SLAM rozpoznają charakterystyczne punkty w obrazach z kamer i na tej podstawie rekonstruują geometrię przestrzeni. W efekcie komputer zyskuje zdolność orientacji w nieznanym terenie – coś, co dla człowieka jest intuicyjne, a dla robota wymaga wielu precyzyjnych obliczeń wykonywanych w czasie rzeczywistym.