Instytucje publiczne i operatorzy infrastruktury krytycznej zgłosili w zeszłym roku aż 1600 cyberincydentów, jak wynika z najnowszych danych CSIRT GOV[1]. Czy byłoby inaczej, gdyby już rok temu skutecznie wdrożono nowe dyrektywy unijne? Specjaliści z Palo Alto Networks potwierdzają, że najsilniej regulowane branże wykazują największą dojrzałość i odporność na cyberataki, jednak spełnienie wymogów prawnych to dopiero pierwszy krok do pełnego bezpieczeństwa. Wymaga ono strategicznego zarządzania ryzykiem, a także umiejętności wykrywania i reagowania na zagrożenia ewoluujące szybciej niż przepisy prawne.

Europejskie regulacje, takie jak RODO, NIS2, DORA czy AI Act, powstały, aby wspierać cyfryzację i ograniczać związane z nią ryzyka. Te cztery dyrektywy pokazują również jak dynamiczne, a czasem trudne do implementacji jest nowe prawo. Polska nie jest odosobnionym przypadkiem, ponieważ podobne opóźnienia miały miejsce również w Niemczech i kilkunastu innych państwach.

Wszystko wskazuje na to, że w najbliższych latach Polska dalej będzie w czołówce najczęściej atakowanych krajów. Choć sektor prywatny znajduje się na szczycie listy celów zorganizowanych grup przestępczych, to coraz częściej ich celem są również tajemnice wojskowe, informacje o infrastrukturze krytycznej czy dane medyczne pacjentów szpitali. Dlaczego? Takie podejście to jedna z metod dywersyfikacji działalności przestępczej.

Przykładowo polskie szpitale gromadzą w przestarzałych i niezabezpieczonych systemach niezliczone ilości wrażliwych danych o pacjentach, co dla zorganizowanej grupy cyberprzestępczej stanowi prawdziwą gratkę. Z podobnymi problemami mierzą się dziesiątki tysięcy małych i średnich firm oraz instytucji państwowych już na szczeblu samorządowym. To łatwy łup, obok którego przestępcy rzadko przechodzą obojętnie. Nowe regulacje unijne mają pomóc uszczelnić i zabezpieczyć najbardziej wrażliwe obszary. Wciąż toczy się jednak debata nad ich ostatecznym kształtem w ramach prawa krajowego.

„Znaczna grupa decydentów i przedsiębiorców jest sceptyczna wobec zakresu obowiązków, które wprowadza dyrektywa NIS2. Do nas również docierają opinie, że panuje obawa przed potencjalnym przeregulowaniem rynku lub przeciwnie – że kolejne regulacje są najlepszym zabezpieczeniem przed cyberatakami. Nasze doświadczenie zdobyte w ponad 150 krajach wskazuje, że ani same regulacje, ani tylko oprogramowanie ochronne nie są w stanie samodzielnie zapewnić organizacji pełnego bezpieczeństwa. Ustawa jest pewnego rodzaju fundamentem. Jednakże zbudowanie szczelnego muru zależy od tego, jak firmy będą wdrażać wytyczne oraz z jakimi dostawcami rozwiązań ochronnych będą współpracować” – tłumaczy Wojciech Gołębiowski, wiceprezes i dyrektor zarządzający Palo Alto Networks w Europie Środkowo-Wschodniej.

Opublikowany wiosną tego roku raport ENISA[2] wskazuje na istnienie dużych różnic w dojrzałości cyfrowej pomiędzy firmami, zarówno ze względu na branże, jak i wielkość organizacji. Ponadto do grona sektorów objętych już istniejącymi przepisami (np. sektor bankowy, energetyczny czy telekomunikacyjny), dołączy ogromna liczba podmiotów, które nigdy dotąd nie musiały spełniać sformalizowanych wymogów w zakresie cyberbezpieczeństwa[3]. ENISA sygnalizuje, że m.in. z tego powodu na gruncie poszczególnych państw nadzór nad przestrzeganiem założeń dyrektywy NIS2 może być utrudniony. Firmy, które nigdy nie podlegały restrykcyjnym wymogom formalnym mogą mieć kłopot z zaadaptowaniem się do nowej sytuacji. Z kolei urzędnicy otrzymają zadanie kontrolowania branż, których nie zdążyli jeszcze poznać[4].

Analitycy z Palo Alto Networks wskazują, że poczucie przytłoczenia ilością wymogów formalnych może powodować u przedsiębiorców obawy, a nawet opór przed dostosowaniem się nie tylko do dyrektywy NIS2, ale także do innych rozwiązań prawnych w przyszłości.

Czy zatem NIS2 było błędem? Przeciwnie. NIS2 pokazuje zmiany w obrazie ryzyk, z którymi muszą radzić sobie organizacje i wskazuje na konieczność dostosowywania zabezpieczeń do nowych zagrożeń. Podkreśla także konieczność traktowania systemów bezpieczeństwa jako integralnego elementu działalności organizacji wpływającego również na bezpieczeństwo otoczenia, w którym działa firma, a nawet całe państwo. Z drugiej strony ten przypadek udowadnia tylko, że nagromadzenie przepisów może przytłoczyć decydentów, a nawet zablokować cały proces naprawy systemu. To pokazuje również, jaki rozdźwięk panuje między założeniami formalnej zgodności a rzeczywistym cyberbezpieczeństwem. To sytuacja, na którą nie można sobie pozwolić ani w Polsce, ani w innych krajach objętych ryzykiem geopolitycznym.

„Utrzymanie formalnej zgodności z przepisami wymaga ciągłego śledzenia zmian prawnych, jak również dostosowywania rozwiązań cyberbezpieczeństwa do nowych wymogów. To oczywiste, że większość instytucji publicznych, a także małych i średnich firm nie ma zasobów, aby się tym samodzielnie zajmować. Obawa przed tymi kosztownymi obowiązkami może utwierdzać decydentów w przekonaniu, że należy jak najdłużej wstrzymywać wdrożenie NIS2. Z kolei każdy miesiąc opóźnienia procesu legislacyjnego może prowadzić do tego, że ustawa zaraz po uchwaleniu będzie wymagała nowelizacji uwzględniającej pojawiające się w międzyczasie procedury reagowania na zupełnie nowe cyberzagrożenia. Proszę pamiętać, że żyjemy w przededniu ery kwantowej. Charakter cyberataków za chwilę znowu się zmieni, a zarówno dostawcy oprogramowania ochronnego, jak i decydenci muszą być na to gotowi z wyprzedzeniem” – podkreśla Wojciech Gołębiowski.

Specjaliści z Palo Alto Networks podkreślają, że podstawowa zgodność instytucjonalna nie jest tożsama ze skuteczną ochroną przed cyberzagrożeniami. Ponadto pewnych rozwiązań nie da się wyegzekwować w ramach żadnych regulacji. Przykładowo cyberprzestępcy coraz śmielej i coraz skuteczniej wykorzystują zwykłą ludzką podatność na manipulację. Dlatego do zmian w zakresie cyberbezpieczeństwa należałoby podchodzić w sposób systemowy. W realiach gwałtownie zmieniającego się środowiska cyfrowego jedną z kluczowych kompetencji jest brak zaufania do zewnętrznego otoczenia, czyli nauka stosowania zasady „zero trust”. Dopóki nie zostanie wypracowany konsensus co do regulacji prawnych obejmujących wszystkie wrażliwe podmioty, jedyną szansą dla wielu branż jest wiedza, jak nie dać się zmanipulować w świecie cyfrowym i jak rozpoznawać potencjalne cyberzagrożenia.

[1] Raport o stanie bezpieczeństwa cyberprzestrzeni RP w 2024 roku – Raporty o stanie bezpieczeństwa cyberprzestrzeni RP CSIRT GOV, s. 14

Urząd Ochrony Konkurencji i Konsumentów prowadzi postępowanie wyjaśniające w sprawie możliwej zmowy cenowej dotyczącej kas fiskalnych i innych urządzeń sprzedawanych przez firmę Posnet Polska. Jak poinformował Prezes UOKiK Tomasz Chróstny, pracownicy Urzędu — za zgodą sądu i przy asyście Policji — przeszukali siedziby producenta oraz trzech dystrybutorów.

Podejrzenie niedozwolonego ustalania cen

Do UOKiK napłynęły informacje sugerujące, że Posnet Polska — jeden z największych producentów kas fiskalnych w kraju — mógł ustalać ceny swoich produktów wspólnie z partnerami handlowymi. Chodzi m.in. o kasy fiskalne, terminale płatnicze i skanery kodów kreskowych.

Analiza wstępnych danych wykazała, że ceny urządzeń fiskalnych w wielu sklepach internetowych były identyczne lub niemal identyczne, co mogło sugerować ograniczenie konkurencji cenowej.

– Zmowa cenowa oznaczałaby, że przedsiębiorcy nie mogli kupić urządzeń fiskalnych znanej marki taniej niż w ustalonych odgórnie cenach – podkreśla Prezes UOKiK Tomasz Chróstny. – Analizujemy obecnie materiał dowodowy zebrany w trakcie przeszukań.

Przeszukania w czterech firmach

W toku postępowania pracownicy UOKiK przeszukali:

siedzibę Posnet Polska (producenta),

ESC w Krakowie,

Segal w Opolu,

Dotkom w Tychach.

Czynności zostały przeprowadzone po uzyskaniu zgody sądu i przy wsparciu Policji.

Na razie postępowanie „w sprawie”, nie „przeciwko”

Postępowanie wyjaśniające prowadzone jest w sprawie, a więc na tym etapie nie postawiono zarzutów żadnemu konkretnemu przedsiębiorcy. Jeżeli zebrane dowody potwierdzą podejrzenia o niedozwolone ustalanie cen, UOKiK rozpocznie pełne postępowanie antymonopolowe i postawi zarzuty wskazanym podmiotom.

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała zagregowane dane dotyczące rynku powierzchni magazynowo-przemysłowych w Polsce za III kwartał 2025 roku. Źródłem informacji są firmy doradcze działające na rynku nieruchomości komercyjnych (Axi Immo, BNP Paribas Real Estate Poland, CBRE, Colliers, Cushman & Wakefield, JLL, Knight Frank, Newmark Polska oraz Savills). Informacje dotyczą zasobów istniejącej nowoczesnej powierzchni, wolumenu nowej podaży, powierzchni w budowie, wielkości transakcji wynajmu oraz powierzchni niewynajętej.

Na koniec września 2025 roku rynek nowoczesnej powierzchni magazynowo-przemysłowej osiągnął poziom 36,4 mln mkw. Trzy województwa z największymi zasobami to podobnie jak w II kwartale 2025 roku mazowieckie (7,28 mln mkw.), śląskie (6,17 mln mkw.) i dolnośląskie (5,30 mln mkw.).

W III kwartale 2025 roku na rynek dostarczono 398,4 tys. mkw. nowej powierzchni (o 12% mniej w porównaniu r/r). Najwięcej nowej powierzchni w tym okresie dostarczono w województwach łódzkim (144,6 tys. mkw.), mazowieckim (87,8 tys. mkw.) i lubelskim (57,5 tys. mkw.).

Na koniec września 2025 roku całej Polsce w budowie znajdowało się 1,56 mln mkw. (o 20% mniej w ujęciu r/r). Wśród regionów największy udział powierzchni w realizacji przypadł na województwa mazowieckie (34% budowanej powierzchni), pomorskie (14%) i śląskie (12%).

Na koniec III kwartału 2025 roku wskaźnik pustostanów osiągnął 8,2% (ta sama wartość w porównaniu z poprzednim kwartałem i wzrost o 0,1 p.p. w odniesieniu do analogicznego okresu w 2024 roku). Najwyższą wartość wskaźnika odnotowano w województwie lubuskim oraz świętokrzyskim (po 17,2%), lubelskim (13,2%) oraz dolnośląskim (10,7%). Najniższy poziom wskaźnika pustostanów odnotowano w województwie opolskim oraz podlaskim (po 0%), zachodniopomorskim (2,1%) i warmińsko-mazurskim (2,3%).

W okresie lipiec-wrzesień 2025 roku popyt brutto na nowoczesne powierzchnie magazynowo-przemysłowe osiągnął 1,59 mln mkw. (wzrost o 42% w porównaniu r/r). Największym zainteresowaniem najemców cieszyły się województwa: mazowieckie (470 tys. mkw.), dolnośląskie (280 tys. mkw.) oraz łódzkie (253 tys. mkw.).

Najwyższy udział w strukturze popytu w III kwartale 2025 roku odnotowały przedłużenia umów (47%), a nowe umowy (w tym projekty typu BTS) i ekspansje objęły odpowiednio 44% i 9% całkowitego popytu.

Według danych Głównego Urzędu Statystycznego oraz Zakładu Ubezpieczeń Społecznych na koniec 2024 roku w Polsce pracował ponad 1 mln cudzoziemców. W populacji tej osoby powyżej 55. roku życia (tzw. „silversi”) stanowili jednak mniejszość – szacunkowo ok. 8 proc. Oznacza to, że migranci zarobkowi w Polsce są na ogół młodsi, a seniorzy stanowią wśród nich relatywnie niewielką grupę. Tymczasem to właśnie oni mogą stać się ważnym, choć wciąż niedocenianym źródłem wiedzy i doświadczenia. Eksperci Smart Solutions HR podkreślają, że większe otwarcie się firm na cudzoziemców-seniorów może stać się jednym z kluczowych sposobów na utrzymanie równowagi na rynku pracy w najbliższych latach.

Charakterystyka imigrantów 55+ na polskim rynku pracy

Najliczniejszą grupę wśród cudzoziemców 55+ stanowią obywatele Ukrainy i Białorusi, ale spotkać można też pracowników z Gruzji, Indii czy Wietnamu. Najczęściej podejmują zatrudnienie w branżach, w których cenione jest doświadczenie, skrupulatność i odpowiedzialność m.in. w transporcie, przetwórstwie przemysłowym, usługach porządkowych, opiece nad osobami starszymi i dziećmi, a także w rolnictwie. W sektorze transportowym wielu doświadczonych kierowców z Ukrainy i Białorusi ma ponad 50 lat. Z kolei w usługach porządkowych oraz opiekuńczych przeważają kobiety – Ukrainki i Białorusinki – które często pełnią rolę gospodyń domowych, sprzątaczek czy opiekunek. W przemyśle i budownictwie starsi cudzoziemcy pracują głównie na stanowiskach technicznych, jako spawacze, elektrycy, operatorzy maszyn lub fachowcy z długoletnim stażem.

– Choć nie widzimy ich na co dzień, cudzoziemcy seniorzy są obecni na polskim rynku pracy. Zazwyczaj spotykamy ich w konkretnych branżach, które potrafią docenić i wykorzystać ich potencjał. Na przykład w opiece nad dziećmi, gdzie wiek stanowi atut, ponieważ budzi zaufanie i poczucie bezpieczeństwa, czy w sektorach technicznych i rzemieślniczych, gdzie doświadczenie i solidność bywają bardziej cenione niż tempo pracy i sprawność fizyczna – mówi Natalia Myskova, Prezes Zarządu Smart Solutions HR. – Z drugiej strony, wciąż są obszary, gdzie osoby po 55. roku życia, nawet z dużym doświadczeniem, pozostają praktycznie niewidoczne. W branżach takich jak produkcja, magazyny, handel, logistyka czy budownictwo, pojawiają się nieformalne preferencje wiekowe, ograniczające dostęp do pracy osobom starszym ze względów BHP, czy stereotypy dotyczące wydajności. W takich miejscach starsze osoby nie są nawet zapraszane na rozmowy rekrutacyjne – nie z powodu kompetencji, a daty urodzenia.

Bariery i wymagania

Mimo ich gotowości do pracy, starszym cudzoziemcom często trudniej znaleźć zatrudnienie, szczególnie adekwatne do ich kwalifikacji. Powodem są tutaj dwa czynniki. Pierwszy dotyczy ogółu seniorów na rynku pracy i jest związany z ageizmem, czyli dyskryminacją ze względu na wiek. Wnioski z raportu „Pracujący emeryci i osoby w wieku okołoemerytalnym” opracowanego przez Polską Agencję Rozwoju Przedsiębiorczości sygnalizują, że na polskim rynku pracy istnieje wyraźna preferencja pracodawców dla zatrudniania młodszych kandydatów. Sugeruje to, że obecnie gotowość do zatrudniania seniorów może być ograniczona. Ta niechęć stanowi ogólną barierę strukturalną, która dotyka także cudzoziemców. Do tego dochodzi drugi czynnik, specyficzny dla imigrantów, czyli bariery językowe i systemowe, które dla starszych osób mogą być jeszcze trudniejsze do pokonania.

– Najczęstszymi powodami wykluczenia są nieznajomość języka polskiego oraz nieuznawanie zagranicznych kwalifikacji i uprawnień. Warto wspomnieć także o barierach kulturowych i psychospołecznych. Imigranci-seniorzy zdecydowanie częściej doświadczają konsekwencji związanych z obowiązującym stereotypem obcego – mogą spotkać się z nieufnością, a także obawami, czy poradzą sobie w zespole, zaakceptują nowe otoczenie i będą w stanie się zintegrować – mówi Myskova.

Obszary rynku pracy, w których cudzoziemców – zwłaszcza starszych – praktycznie się nie spotyka, to przede wszystkim administracja publiczna i służby państwowe, edukacja i szkolnictwo oraz ochrona zdrowia – czyli branże, gdzie częstym wymogiem, a co za tym idzie barierą, jest znajomość języka polskiego czy nostryfikacja dyplomów medycznych i kwalifikacje nauczycielskie.

Innymi branżami o znikomym udziale obcokrajowców są górnictwo i energetyka oraz sektor finansowy czy administracja biurowa w firmach – tu barierą bywa język, konieczność znajomości lokalnych przepisów oraz częsty brak otwartości pracodawców na starszych kandydatów z zagranicy.

– W rezultacie cudzoziemcy-seniorzy skupiają się na wybranych niszach rynku – głównie w zawodach niewymagających formalnie wysokich kwalifikacji w Polsce, za to pozwalających wykorzystać ich ogólne doświadczenie zawodowe lub chęć do pracy, której nie podejmują rodzimi pracownicy. Spośród sektorów, z którymi współpracujemy i gdzie to wykluczenie jest najbardziej zauważalne, możemy wymienić branżę rybną i mięsną. Tam wymaga się doświadczenia, sprawności fizycznej i lojalności, a narzuca się szybkie tempo pracy i konieczność osiągania norm. Wydaje się, że są to wymogi, których seniorzy, ze względu na wiek, z pozoru nie są w stanie spełnić, zatem są oni z automatu wykluczani. Współpracujemy jednak z firmami z branży rybnej, którzy mimo tych ograniczeń, dali szansę imigrantom silversom. I zauważamy, że w zakładach, gdzie są zatrudniani cudzoziemcy 55+, rotacja jest znacznie mniejsza, a lojalność pracowników wyższa. Ponadto rekrutacja do takich miejsc przebiega o wiele szybciej, a sam projekt zyskuje lepszą reputację niż konkurencyjne przedsiębiorstwa z tej samej branży – wskazuje Myskova.

Niewykorzystany, a cenny potencjał

Pomimo wymienionych barier, cudzoziemcy 55+ mogą stanowić duży potencjał dla polskiego rynku pracy. Wielu z nich ma bogate doświadczenie zawodowe, specjalistyczne umiejętności oraz etos pracy, który może przynieść wymierne korzyści pracodawcom. W dobie niedoboru rąk do pracy i starzenia się polskiego społeczeństwa, aktywizacja tej grupy nabiera szczególnego znaczenia. Według danych GUS, już ponad 25 proc. Polaków ma więcej niż 60 lat, a liczba osób w wieku produkcyjnym spada w tempie przekraczającym 100 tys. rocznie. Większe otwarcie się polskich pracodawców na imigrantów silversów może być jedną z odpowiedzi na problemy demograficzne i niedobór pracowników.

– Cudzoziemcy po 55. roku życia mogą stać się kluczowym wsparciem w sektorach, które wymagają odpowiedzialności, stabilności i lojalności. Już dziś doskonale sprawdzają się w opiece i usługach społecznych, transporcie czy rolnictwie – to obszary, w których ich doświadczenie i dojrzałość zawodowa stanowią ogromną wartość. Warto jednak, by swoje drzwi otworzyły dla nich również inne branże, zwłaszcza edukacja, szkolnictwo zawodowe i mentoring. Imigranci-seniorzy, dysponujący bogatym doświadczeniem, mogliby z powodzeniem przekazywać wiedzę młodszym pracownikom w zawodach technicznych, rzemieślniczych czy produkcyjnych. Dobrym kierunkiem są także stanowiska w administracji, archiwizacji, recepcji czy obsłudze biurowej – tam, gdzie liczy się dokładność, kultura osobista i komunikatywność, a nie siła fizyczna. Nasze doświadczenia pokazują, że imigranci silversi to nie tylko uzupełnienie braków kadrowych, ale realna wartość dodana – dla firm, zespołów i całej gospodarki – mówi Myskova.

Aby tę wartość wykorzystać, potrzebne są działania integracyjne i antydyskryminacyjne. Kluczowe jest znoszenie barier systemowych – szybsze uznawanie kwalifikacji zagranicznych, oferowanie kursów języka polskiego dostosowanych do osób w starszym wieku, a także promowanie zatrudniania osób powyżej 55 r.ż. wśród pracodawców. Zwiększenie ich udziału w rynku pracy wymaga empatii połączonej z racjonalnymi działaniami polityki rynku pracy – dostrzeżenia zarówno indywidualnych potrzeb starszych migrantów (np. ochrona przed dyskryminacją, pomoc w przekwalifikowaniu), jak i usunięcia barier systemowych, które dotychczas ograniczały ich aktywność. Przełamanie negatywnych tendencji na polskim rynku pracy – poprzez pełniejsze włączenie silversów z zagranicy – mogłoby przynieść obopólne korzyści: imigranci 55+ dostaliby szansę na pracę zgodną z ich możliwościami, zaś polska gospodarka zyskałaby doświadczonych pracowników tam, gdzie są najbardziej potrzebni.

– Silversi wyróżniają się tym, czego coraz częściej brakuje na rynku pracy – lojalnością, stabilnością i zaangażowaniem. Wśród pracowników po 55. roku życia obserwujemy dużą odpowiedzialność i przywiązanie do miejsca pracy. Często wynika to z trudności w znalezieniu nowego zatrudnienia, ale w praktyce przekłada się na wyjątkową rzetelność i chęć utrzymania dobrej pozycji w firmie. To właśnie ta grupa może skutecznie wypełnić luki w zawodach wymagających dojrzałości, cierpliwości i doświadczenia życiowego – cech, których nie da się zastąpić szkoleniem czy technologią. Jeśli nie zaczniemy aktywnie włączać ich do rynku pracy, wkrótce zabraknie nam osób do zastąpienia odchodzących pracowników. Starzejące się społeczeństwo to nie tylko wyzwanie, to również szansa na redefinicję tego, co naprawdę znaczy „pracownik wartościowy” – podsumowuje Myskova.

Źródła: dane własne Smart Solutions HR, dane GUS, dane ZUS, raport „Pracujący emeryci i osoby w wieku okołoemerytalnym” Polska Agencja Rozwoju Przedsiębiorczości (2024).

Wymeldowanie z domu lub mieszkania to czynność czysto administracyjna (o czym wciąż zapominamy). Warto sprawdzić, czy wymaga ona zgody współwłaścicieli.

Zameldowanie oraz wymeldowanie z domu lub mieszkania to temat, który w Polsce jest bardzo specyficzny. Pamiętajmy bowiem, że wielu rodaków lekceważy obowiązek meldunkowy, co skutkuje między innymi zaniżoną oficjalną liczbą ludności dużych miast. Mimo opisywanej sytuacji, nie ma mowy o przywróceniu sankcji za niedopełnienie obowiązku meldunkowego. Nie ma również mowy o tym, żeby zameldowanie potwierdzało prawa jakiejś osoby do mieszkania lub wpływało na eksmisję – wbrew temu, co wciąż sądzi wielu Polaków. Zameldowanie oraz wymeldowanie to czynności jedynie typowo administracyjne, choć niepozbawione pewnego znaczenia. W nawiązaniu do ciekawego wyroku sądowego warto sprawdzić, czy wszyscy współwłaściciele lokum muszą się podpisać na wniosku o wymeldowanie danej osoby.

Artykuł w dużym skrócie:

Niedawny wyrok wojewódzkiego sądu administracyjnego potwierdza, że do złożenia wniosku o wymeldowanie nie są potrzebne podpisy wszystkich współwłaścicieli lokum.

Organ administracji powinien samodzielnie ustalić, czy doszło do trwałego i dobrowolnego opuszczenia lokum przez daną osobę.

Warto jeszcze raz przypomnieć, że samo zameldowanie lub wymeldowanie nie potwierdza ani też nie kwestionuje praw danej osoby do lokum. Celem systemu meldunków jest m.in. dostarczanie informacji o aktualnej liczbie ludności.

W artykule rozwijamy powyższe wnioski i analizujemy również inne ciekawe aspekty związane z zameldowaniem i wymeldowaniem.

Wyrok: do wymeldowania nie trzeba podpisu współwłaściciela …

Wspomniane już wcześniej, ciekawe orzeczenie sądowe dotyczące wymeldowania zapadło w Gorzowie Wielkopolskim. „Konkretniej rzecz ujmując, chodzi o Wyrok Wojewódzkiego Sądu Administracyjnego w Gorzowie Wielkopolskim z dnia 13 lutego 2025 r. (sygnatura akt: II SA/Go 564/24)” – informuje Magdalena Markiewicz, ekspertka rynku nieruchomości.

W wyroku gorzowskiego sądu czytamy między innymi, że: „Wniosek o wymeldowanie nie musi być złożony przez wszystkich współwłaścicieli. Z treści art. 35 ustawy o ewidencji ludności wynika, że decyzję w sprawie wymeldowania wydaje organ gminy z urzędu lub na wniosek właściciela. Nadto należy uznać, że złożenie wniosku o wymeldowanie nie przekracza czynności zwykłego zarządu (zobacz: art. 199 KC oraz art. 201 KC)”.

W nawiązaniu do czynności zwykłego zarządu warto przypomnieć, że do ich wykonania (zgodnie z artykułem 201 kodeksu cywilnego) potrzebna jest zgoda większości współwłaścicieli rzeczy ruchomej lub nieruchomej. W przypadku braku takiej zgody, każdy ze współwłaścicieli może żądać upoważnienia sądowego do dokonania czynności. „O kwestiach związanych ze sporem sądowym będzie jeszcze mowa w niniejszym artykule” – dodaje Magdalena Markiewicz, ekspertka rynku nieruchomości.

Urząd przed wymeldowaniem powinien dobrze ocenić sytuację

Trzeba również zwrócić uwagę na artykuł 35 ustawy o ewidencji ludności. Zgodnie z tym przepisem, organ gminy z urzędu lub na wniosek właściciela lokum wydaje decyzję w sprawie wymeldowania obywatela polskiego, który opuścił miejsce pobytu stałego albo opuścił miejsce pobytu czasowego przed upływem deklarowanego okresu pobytu i dodatkowo nie dopełnił obowiązku wymeldowania. „Organ administracji powinien ustalić, czy dana osoba faktycznie nie przebywa w domu lub lokalu i czy miało miejsce opuszczenie lokum w sposób trwały oraz dobrowolny” – zwraca uwagę Magdalena Markiewicz, ekspertka rynku nieruchomości.

Sąd w wyroku z 13 lutego 2025 r. przypomniał, że opuszczenie miejsca pobytu musi być związane zarówno ze stałym nieprzebywaniem w mieszkaniu, jak i dobrowolnością zmiany miejsca pobytu. Organ administracji publicznej nie może ograniczyć się do bezkrytycznego przyjęcia oświadczenia/uzasadnienia osoby składającej wniosek o wymeldowanie, co niestety czasem ma miejsce i prowadzi do sporów przed sądami administracyjnymi. „Wynika to również z presji wywieranej na urzędnikach przez wnioskodawców, którzy błędnie sądzą, że wymeldowanie przekreśla jakiekolwiek prawa innej osoby do przebywania w ich domu lub lokalu” – komentuje Magdalena Markiewicz, ekspertka rynku nieruchomości.

A co wtedy, gdy w tle toczy się spór sądowy o zamieszkiwanie?

Sytuacja staje się z pewnością bardziej skomplikowana, jeśli temat meldunku jest powiązany ze sporem sądowym dotyczącym zamieszkania w danym lokum. Ciekawy w tym kontekście wydaje się na przykład Wyrok Wojewódzkiego Sądu Administracyjnego w Lublinie z dnia 6 września 2012 r. (sygnatura akt: III SA/Lu 189/12). „To orzeczenie wskazuje bowiem, że sprawa sądowa dotycząca wstąpienia w stosunek najmu spornego lokalu, nie jest zagadnieniem wstępnym, które dawałoby podstawę do zawieszenia postępowania administracyjnego w sprawie o wymeldowanie (zgodnie z art. 97 § 1 pkt 4 KPA)” – podaje Magdalena Markiewicz, ekspertka rynku nieruchomości.

Zagadnieniem wstępnym nie jest także tocząca się sprawa o przywrócenie posiadania lokalu, ale urząd powinien wziąć ten fakt pod uwagę przy wydawaniu decyzji o wymeldowaniu. Mówi o tym Wyrok Naczelnego Sądu Administracyjnego z dnia 12 lipca 2011 r. (sygn. akt: II OSK 1181/10). „Wyrok Wojewódzkiego Sądu Administracyjnego w Gorzowie Wielkopolskim z dnia 24 października 2012 r. (II SA/Go 561/12) wskazuje natomiast, iż ewentualny sprzeciw współwłaściciela lokalu nie wywoła skutku w postaci odmowy zameldowania, jeżeli dana osoba faktycznie pod danym adresem przebywa” – podkreśla Magdalena Markiewicz, ekspertka rynku nieruchomości.

Zameldowanie i wymeldowanie nie rozstrzyga o prawie do lokum

Obydwa wspomniane wyroki gorzowskiego sądu administracyjnego (II SA/Go 561/12 oraz II SA/Go 564/24) przypominają o zasadzie, która jest wciąż aktualna. „Otóż, zarówno zameldowanie, jak i wymeldowanie nie rozstrzyga o tytule prawnym do lokalu, czy też o uprawnieniu do przebywania w nim” – podsumowuje Magdalena Markiewicz, ekspertka rynku nieruchomości.

Kiedyś ulice handlowe kojarzyły się głównie z zakupami. Dziś coraz częściej stają się miejscem spotkań i spędzania wolnego czasu. W miejskim krajobrazie zaczyna dominować gastronomia. Jak podaje CBRE, aż dwie trzecie najemców przy warszawskim Nowym Świecie to lokale gastronomiczne. Widać to także w najnowszych danych GUS, z których wynika, że wydatki Polaków na restauracje rosną. Dopełnieniem przemiany ulic handlowych w miejsca spędzania czasu są wydarzenia kulturalne, kluby fitness, sklepy lokalnych twórców czy butiki z modą vintage. To elementy, które budują nowe oblicze polskiego handlu.

– W ostatnich latach polski rynek handlowy przeszedł istotne zmiany. Rozwój sektora gastronomicznego na ulicach handlowych jest jednym z najbardziej zauważalnych trendów. Najnowsze dane GUS wskazują, że w minionym roku wydatki Polaków na restauracje zwiększyły się o niemal jedną piątą w ujęciu rocznym. I faktycznie, obserwujemy rosnącą popularność różnorodnych konceptów gastronomicznych, w tym restauracji fine dining oraz nowoczesnych miejsc, takich jak sky bary. Właściciele lokali wprowadzają nowatorskie pomysły, często inspirując się zagranicznymi trendami, co znacząco wzbogaca ofertę. Sukces często zależy jednak od lokalizacji, ekspozycji oraz dostępności ogródków gastronomicznych, które zawsze były istotnym elementem mającym wpływ na dodatkowy obrót w okresie letnim. Powszechnym wyzwaniem jest znalezienie odpowiedniego lokalu, ponieważ ich podaż jest ograniczona – mówi Karolina Kunciak, dyrektorka odpowiedzialna za ulice handlowe w CBRE.

Udział lokali gastronomicznych na warszawskim Nowym Świecie, jednej z najpopularniejszych ulic handlowych, sięga już 64 proc., wynika z danych CBRE. Handel zajmuje 27 proc., a 9 proc. stanowią punkty usługowe.

Rozrywka łączy się z handlem

Kolejnym trendem po gastronomii, który definiuje rozwój ulic handlowych, są koncepty rozrywkowe. Przestrzenie handlowe stają się miejscem, w którym klienci mogą nie tylko robić zakupy, ale także spędzać czas w atrakcyjny sposób. Wprowadzanie elementów interaktywnych, takich jak strefy zabaw dla dzieci, mniejsze sale gier czy różnego rodzaju wydarzenia tematyczne, przyciąga klientów i zwiększa ich zaangażowanie. Zmiany te są wspierane przez rozwój interaktywnych muzeów oraz różnych form rozrywki, które angażują zarówno dzieci, jak i dorosłych. Pojawiają się także wydarzenia kulturalne, takie jak muzyka na żywo, wystawy sztuki i przedstawienia teatralne.

Zakupy na sportowo

Rośnie popularność siłowni i salonów sportowych na ulicach handlowych. Takie punkty stają się coraz bardziej oblegane. Oprócz dużych sieci, pojawia się coraz więcej małych, prywatnych miejsc oferujących wyspecjalizowane rodzaje aktywności, takie jak pilates na reformerach, treningi personalne, spinning, sporty walki oraz taniec.

Niebanalne koncepty poszukiwane

Dziś konsumenci nie tylko oczekują możliwości zakupowych, ale szukają także unikalnych doświadczeń. Wirtualny i rzeczywisty świat są nasycone handlem i rozrywką, więc klienci pragną być traktowani indywidualnie i oczekują spersonalizowanych usług. Wyjątkowość okolicy może być tworzona przez np.: sklepy rzemieślnicze oraz lokalne marki, które nie są dostępne nigdzie indziej, oryginalne restauracje, bary o nietypowych wnętrzach, sklepy pop-up, sklepy z luksusowymi markami z drugiej ręki, miejsca rozrywkowe, wystawy sztuki na świeżym powietrzu, czy lokalne wydarzenia, takie jak rynki śniadaniowe czy świąteczne.

– Klienci stają się coraz bardziej świadomi wpływu swoich wyborów na środowisko, co prowadzi do rosnącej popularności konceptów takich jak zero waste oraz sklepów oferujących odzież vintage, meble z recyklingu czy produkty ekologiczne – mówi Karolina Kunciak, CBRE.

Więcej luksusu

Luksusowe marki widzą w Polsce coraz większy potencjał, co może wpłynąć na rozwój rynku. W ostatnich latach Warszawa stała się ważnym punktem na mapie luksusowych zakupów, przyciągając uwagę renomowanych marek z całego świata. Otwarcie butiku Dior w centrum handlowym Vitkac oraz salonu Chanel w Westfield Arkadia jest dowodem na to, że międzynarodowe domy mody zauważają rosnącą siłę nabywczą polskich konsumentów oraz ich zainteresowanie modą premium. Debiuty takich marek, jak Bvlgari czy Santoni, które zdecydowały się na lokalizacje w sercu stolicy, nie tylko zwiększają dostępność luksusowych produktów, ale także podnoszą prestiż Warszawy jako miejsca zakupów. W miarę jak rynek luksusowy w Polsce rozwija się, możemy oczekiwać dalszego wzrostu konkurencji oraz innowacyjnych doświadczeń zakupowych.

Związek Polskich Plantatorów Chmielu w odpowiedzi na konsultacje publiczne dotyczące projektu ustawy o zmianie ustawy o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych zwraca się z pilnym apelem o wycofanie się z nadmiernie restrykcyjnych regulacji, które mogą doprowadzić do zachwiania się całej branży piwowarskiej i jej łańcucha wartości, w tym gospodarstw zajmujących się uprawą chmielu.

Dramatyczna sytuacja branży

Spadki na rynku piwa są widoczne nie tylko w danych GUS, ale są również bezpośrednio odczuwalne na plantacjach i w skupie chmielu. Od 2019 roku rynek piwa zmniejszył się o 6 milionów hektolitrów – co odpowiada rocznej produkcji około 10 browarów wielkości browaru Namysłów, który właśnie zakończył produkcję piwa, podobnie jak wcześniej zakład w Leżajsku. Sytuacja w 2025 roku również jest dramatyczna – browary ograniczają produkcję, gdyż nawet w miesiącach letnich rynek spadł o ponad 10%.

Projekt ustawy w sposób rażąco niesprawiedliwy uderza w sektory piwny – mimo że spożycie piwa od kilku lat spada najszybciej spośród wszystkich alkoholi. Jednocześnie projekt pomija istotne problemy, takie jak tzw. „małpki”, które stanowią realny problem w kontekście patologii związanych ze spożyciem alkoholu. Browary nie powinny ponosić odpowiedzialności za alkotubki ani brak wprowadzenia nocnej prohibicji w Warszawie.

Absurdalna krytyka piw bezalkoholowych

Szczególnie niepokojąca jest krytyka i regulacje dotyczące piw bezalkoholowych. Projekt nowelizacji ustawy o wychowaniu w trzeźwości, zamiast koncentrować się na ograniczeniu dostępności „małpek” czy na zakazie sprzedaży nocnej, utrudni rozwój segmentu piw bezalkoholowych, które stanowią realną i wartościową alternatywę dla osób ceniących smak piwa, ale rezygnujących z alkoholu. Piwa bezalkoholowe zawierają te same składniki, co tradycyjne piwa, takie jak chmiel, a ich rosnąca popularność stanowi istotne wsparcie dla branży, która mierzy się z wieloma wyzwaniami i systematycznym spadkiem sprzedaży. Piwa bezalkoholowe są również ratunkiem na branży chmielarskiej, gdyż pozwala nieco zmniejszyć spadek popytu na chmiel.

To paradoks. Zamiast wspierać produkty, które pomagają ograniczyć spożycie alkoholu, projekt ustawy utrudnia ich rozwój. Tymczasem piwa bezalkoholowe są dowodem, że branża potrafi sama się zmieniać w kierunku odpowiedzialnej konsumpcji. Warto się zastanowić, komu zależy na tym, żeby jeszcze bardziej zachwiać sektorem piwowarskim, a tym samym pogrążyć naszą branżę. – komentuje Rajmund Szulc, Prezes Zarządu Związku Polskich Plantatorów Chmielu.

Zagrożenie dla rodzin rolniczych

Restrykcyjne regulacje zaproponowane w rządowym projekcie ustawy mogą doprowadzić do upadku nie tylko browarów, ale także plantatorów i producentów chmielu. W Polsce chmiel uprawia około 700 plantatorów, głównie w małych gospodarstwach rodzinnych, których średnia powierzchnia wynosi około 2 hektary. Dla tych rodzin uprawa chmielu jest często jedynym źródłem utrzymania. Chmiel jest uprawą wieloletnią o żywotności plantacji wynoszącej 15-20 lat. Oznacza to, że plantatorzy nie mogą szybko zmienić profilu produkcji ani dostosować się do nagłych zmian rynkowych. Inwestycje w chmielarstwo są długoterminowe, a ich zwrot rozłożony na wiele lat. Nagłe wprowadzenie restrykcyjnych przepisów uderza w wieloletnie plany gospodarcze rodzin rolniczych, które nie mają alternatywnych źródeł dochodu.

Chmiel to źródło utrzymania dla setek rodzin. Jeśli browary jeszcze bardziej ograniczą produkcję, wiele naszych gospodarstw przestanie istnieć. Te regulacje to dla nas kwestia przetrwania. – mówi Rajmund Szulc, Prezes Zarządu Związku Polskich Plantatorów Chmielu.

Kumulacja regulacji prowadzi do katastrofy

Należy pamiętać, że nie jest to jedyna ustawa dotycząca branży piwnej, która aktualnie jest rozważana – w Sejmie trwają również prace nad podniesieniem akcyzy, VAT oraz wprowadzeniem opłaty cukrowej. Tworzenie tak rygorystycznych przepisów prawnych może sprzyjać gwałtownemu rozwojowi szarej strefy oraz przejęciu rynku przez alkohole mocne. Zamiast rozwiązać problem nadużywania alkoholu, projektowane regulacje przyczynią się do jego przeniesienia do szarej strefy i zmiany struktury spożycia na korzyść innych, często mocniejszych alkoholi.

Apel o rozsądek i odstąpienie od nadregulacji

Związek Polskich Plantatorów Chmielu apeluje o odstąpienie od szkodliwych nadregulacji i skupienie się na działaniach faktycznie ograniczających problem nadużywania alkoholu, a także zwiększających świadomość społeczną jego skutków. To nie jest spór o przepisy – to walka o przetrwanie rodzinnych gospodarstw, które od pokoleń budują tradycję polskiego piwa. Związek wzywa do dialogu, rozsądku i tworzenia prawa, które chroni, a nie karze tych, którzy uczciwie pracują.

Związek Polskich Plantatorów Chmielu skierował oficjalne stanowisko do Ministerstwa Zdrowia oraz Ministerstwa Rolnictwa i Rozwoju Wsi w ramach konsultacji publicznych dotyczących rządowego projektu ustawy o wychowaniu w trzeźwości i przeciwdziałania alkoholizmowi (UD147).

BASEIG S.A. – notowana na rynku NewConnect spółka technologiczna rozwijająca rozwiązania z obszaru AI-commerce – rozszerza działalność i wkracza do branży deweloperskiej. Spółka podpisała umowę z Sawa Apartments Sp. z o.o., w ramach której będzie odpowiadać za kompleksowe wsparcie kampanii sprzedażowych z wykorzystaniem własnego systemu sztucznej inteligencji BASEIG AI. To pierwszy klient spoza sektora influencerskiego oraz jeden z pierwszych projektów, który realizowany będzie w oparciu o nowy system BASEIG AI. Kampania wystartuje w I kwartale 2026 r.

Na mocy zawartej umowy BASEIG będzie świadczyć na rzecz Sawa Apartments usługi związane ze wsparciem kampanii sprzedażowych. Współpraca obejmuje pełne wykorzystanie technologii spółki – od analizy danych, przez automatyczne rekomendacje działań marketingowych, po bieżące zarządzanie budżetami reklamowymi.

– To dla nas ważny krok w dywersyfikacji działalności. Dotychczas skupialiśmy się na e-commerce i współpracy z influencerami. Teraz pokazujemy, że nasze technologie AI sprawdzają się również w marketingu nieruchomości, wspierając sprzedaż mieszkań i zwiększając efektywność kampanii – mówi Kamil Stanek, prezes BASEIG S.A.

System BASEIG AI to autorskie rozwiązanie oparte na wieloagentowej architekturze sztucznej inteligencji, które analizuje dane w czasie rzeczywistym i automatycznie dostarcza rekomendacje marketingowe. Platforma integruje dane m.in. z Google Ads, Meta Ads, systemów CRM oraz narzędzi analitycznych, aby umożliwić pełną automatyzację działań promocyjnych. Jej celem jest nie tylko zwiększenie skuteczności kampanii, lecz także redukcja kosztów oraz skrócenie czasu potrzebnego na podejmowanie decyzji marketingowych. System został zaprojektowany z myślą o bezpieczeństwie danych – korzysta wyłącznie z danych first-party, przetwarzanych w chmurze, i jest w pełni zgodny z zasadami RODO.

– Współpraca z Sawa Apartments pokazuje, że nasz system jest uniwersalny i może skutecznie wspierać sprzedaż nie tylko w e-commerce, ale również w innych sektorach gospodarki, takich jak rynek nieruchomości – dodaje Kamil Stanek.

Jeszcze w listopadzie BASEIG S.A. zaprezentuje publicznie pierwszą wersję platformy BASEIG AI, pokazując, jak autorski system wspiera firmy w planowaniu i prowadzeniu działań marketingowych. Pełne wdrożenie rozwiązania i rozpoczęcie sprzedaży platformy zaplanowano na pierwsza połowę 2026 roku.

Medicalgorithmics rośnie szybciej, niż zakładano. Nowy kontrakt w UK i wyższa prognoza przychodów. Analitycy podnoszą cenę docelową do 48,60 zł.

Medicalgorithmics opublikował wyniki za trzeci kwartał i trzy kwartały 2025 roku, które znacząco przebiły oczekiwania analityków. Spółka zanotowała dwucyfrowy wzrost przychodów, dynamiczny wzrost liczby raportów EKG oraz pozyskała nowych klientów w USA, Kanadzie, Turcji i Europie. Na tej podstawie East Value Research podniosło 12-miesięczną cenę docelową akcji do 48,60 zł i utrzymało rekomendację KUPUJ.

Rekordowa liczba badań i szybki wzrost segmentu usług

W okresie styczeń–wrzesień 2025 r. Medicalgorithmics zwiększył przychody o 15,4% rdr do 20,9 mln zł, przy czym sam trzeci kwartał przyniósł wzrost o 38% rdr do 7,2 mln zł. Napędzał go przede wszystkim segment usług, obejmujący licencjonowanie platformy DeepRhythm Platform (DRP) i algorytmów DeepRhythmAI.

W ciągu dziewięciu miesięcy spółka obsłużyła 284 933 sesje EKG, więcej niż przez cały 2024 rok. W samym Q3 liczba sesji wyniosła 96 627, co oznacza wzrost o 33,5% rdr.

Największym rynkiem ponownie okazały się Stany Zjednoczone, gdzie sprzedaż wzrosła o 74,2% rdr do 6,7 mln zł.

19 nowych klientów w 2025 roku, w tym czołowy ośrodek diagnostyczny w USA

Do końca października spółka pozyskała już 19 nowych partnerów, w tym piąty największy Independent Diagnostic Testing Facility (IDTF) w Stanach Zjednoczonych. Jego wpływ na wyniki rośnie szybciej, niż zakładano — już we wrześniu przekroczył kontraktowe minimum 60,8 tys. USD miesięcznie.

Według zarządu, miesięczne przychody z tego kontrahenta wzrosną do 300 tys. USD (1,09 mln zł) w listopadzie i grudniu.

Na początku listopada Medicalgorithmics podpisał też kontrakt z jednym z największych IDTF w Wielkiej Brytanii i Irlandii, który rocznie generuje ponad 100 tys. raportów EKG.

Podniesiona prognoza przychodów na 2025 rok

Wzrost liczby badań, szybsza monetyzacja klientów w USA oraz nowy kontrakt w Wielkiej Brytanii spowodowały podniesienie prognozy przychodów na 2025 rok o 3,4% — z wcześniejszych 29,04 mln zł do 30,02 mln zł.

Analitycy zakładają, że liczba sesji EKG w 2025 wyniesie 383 tys., choć sam zarząd spółki wskazuje na ambitny cel 500 tys. badań.

Strata operacyjna maleje, gotówka z działalności rośnie

W 9M/2025 Medicalgorithmics zanotował:

EBIT: –9,4 mln zł (rok wcześniej –11,4 mln zł)

netto: –10,8 mln zł (rok wcześniej –11,5 mln zł)

cash flow operacyjny: –3,6 mln zł (z –11,6 mln zł rok wcześniej)

Spółka nadal inwestuje w rozwój technologii — CAPEX w 9M/2025 wyniósł 9,6 mln zł, więcej niż zakładano.

Zadłużenie netto wzrosło kwartał do kwartału do 16,8 mln zł, m.in. dzięki dodatkowym środkom z Biofund.

Zarząd podtrzymuje wcześniejszą deklarację osiągnięcia operacyjnego break-even w Q4 2025 lub na początku Q1 2026.

VCAST – nowa platforma 3D wchodzi do testów u klientów

Równolegle Medicalgorithmics rozwija platformę VCAST do trójwymiarowej analizy tętnic wieńcowych na podstawie danych z tomografii komputerowej. Technologia ma umożliwiać identyfikację zwężeń i blaszek miażdżycowych bezinwazyjnie, z wykorzystaniem algorytmów AI.

Spółka rozpoczęła integrację rozwiązania u pierwszych trzech klientów w Szwecji, Arabii Saudyjskiej i Turcji. Pierwsze przychody z tego segmentu spodziewane są w drugiej połowie 2026 roku — i mogą być nawet 10 razy wyższe niż średnia cena raportu w obecnej platformie DRP.

Nowa wycena: 48,60 zł za akcję i rekomendacja KUPUJ

Po uwzględnieniu:

wyższych prognoz przychodów,

większego CAPEX,

niższego WACC (11,7% wobec 12,5%),

wzrostu segmentu usług i rosnącego udziału rynku USA,

analitycy East Value Research wycenili Medicalgorithmics na 48,60 zł w perspektywie 12 miesięcy, co oznacza 45,1% potencjalnego wzrostu wobec ceny rynkowej 33,50 zł na dzień publikacji raportu (13 listopada 2025 r.).

Z analizy ponad 101 tys. cen detalicznych z blisko 48 tys. sklepów wynika, że drożyzna coraz bardziej ustępuje. W październiku br. codzienne zakupy Polaków, obejmujące m.in. produkty spożywcze, chemię gospodarczą czy art. dla dzieci, podrożały średnio o 4,1% rdr. We wrześniu wzrost wyniósł 4,9%, z kolei w sierpniu – 5,1% rdr. Sama żywność też coraz mniej drożeje, a do tego słabiej niż wszystkie analizowane kategorie. W październiku jej ceny poszły w górę o 3,6% rdr. We wrześniu zwiększyły się rdr. o 4,1%, a w sierpniu – o 4,3% rdr. Do tego widać, że ostatnio na 17 analizowanych kategorii 4 były na minusie. We wrześniu dotyczyło to 3 grup towarów, a w sierpniu – 4. Jednak ceny najczęściej kupowanych produktów wciąż trzymają się na większym plusie niż sama inflacja. Do tego autorzy raportu przewidują ponowne zwiększenie dynamiki podwyżek cen w sklepach w kolejnych miesiącach.

Z cyklicznego raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH”, autorstwa UCE RESEARCH i Uniwersytetów WSB Merito wynika, że w październiku br. codzienne zakupy Polaków zdrożały średnio o 4,1% rdr. Dotyczyło to żywności, napojów bezalkoholowych i alkoholowych, a także pozostałego asortymentu, np. chemii gospodarczej i art. dla dzieci. Łącznie przenalizowano 17 kategorii. We wrześniu wzrost rdr. (wyliczony wg tej samej metodologii) wyniósł 4,9%, natomiast w sierpniu – 5,1%. Zatem jak widać po ww. danych, dynamika podwyżek cen w sklepach rdr. słabnie.

– Obserwowany trend jest wynikiem przede wszystkim tańszej ropy na rynkach światowych oraz mocnego kursu złotówki wobec wiodących walut. Co prawda, w stosunku do września, ceny paliw i ropy lekko się zwiększyły, ale w porównaniu do października 2024 roku są znacznie niższe, a to wpływa na ogólnie obserwowany poziom cen. Poza tym bardzo dobre warunki pogodowe przyczyniły się do zwiększonych zbiorów, a one powodują, że produkty na sklepowych półkach nie drożeją w takim tempie, jak rok temu – komentuje dr inż. Anna Motylska-Kuźma z Uniwersytetu Dolnośląskiego DSW we Wrocławiu.

Natomiast dr Agnieszka Gawlik z Uniwersytetu WSB Merito przewiduje ponowne zwiększenie dynamiki podwyżek cen w sklepach w kolejnych miesiącach. Zdaniem ekspertki, nastąpi to nie tylko ze względu na sezonowy wzrost popytu świąteczno-noworocznego, ale także z powodu rosnących kosztów stałych po stronie producentów i handlu. Podobnego zdania są analitycy z UCE RESEARCH. – Wzrost cen energii elektrycznej podniesie koszty produkcji towarów. Planowane zwiększenie akcyzy na alkohol przełoży się na ceny napojów wysokoprocentowych. Podwyżka podatku cukrowego zwiększy koszty napojów słodzonych i części produktów spożywczych. Do tego wyższe składki ZUS i składka zdrowotna dla przedsiębiorców mogą skutkować przerzuceniem części kosztów na klientów detalicznych. Presja na wzrost cen utrzyma się zatem także na początku 2026 roku – mówi dr Agnieszka Gawlik.

W październiku ceny samej żywności poszły w górę o 3,6% rdr. We wrześniu zwiększyły się rdr. o 4,1%, a w sierpniu – o 4,3% rdr. Zatem tu też widać spadek dynamiki podwyżek. Wzrost cen żywności jest niższy od ogólnego, obejmującego wszystkie kategorie, a różnica systematycznie się zmniejsza. – Żywność przestaje być głównym motorem podwyżek, co stanowi pozytywny sygnał dla konsumentów. Ceny art. spożywczych są silnie uzależnione od szeregu czynników zewnętrznych, takich jak m.in. koszty energii, paliw, transportu i opakowań. Do tego należy dodać warunki pogodowe, a także wynagrodzenia w sektorze rolnym i przetwórczym. Ponadto żywność, jako dobro podstawowe, charakteryzuje się stosunkowo niską elastycznością popytu. W efekcie, choć dynamika wzrostu cen słabnie, kategoria ta pozostaje wrażliwa na zmiany kosztów produkcji i dystrybucji – wyjaśnia dr Agnieszka Gawlik.

Jak zauważa dr inż. Anna Motylska-Kuźma, na ceny żywności w dalszym ciągu wpływają utrzymujące się wysokie koszty produkcji, które nie motywują do obniżek cen na półkach. – Obserwowana pozorna równowaga powinna doprowadzić do tego, że wzrosty cen w listopadzie i grudniu będą dalej wyhamowywać, choć nie oznacza to, że koszty zakupów będą niższe. Będą po prostu wzrastać w tempie, które jest zdrowe dla gospodarki, a więc zgodnie z założonym celem inflacyjnym NBP – 2,5% – prognozuje ekspertka z Uniwersytetu Dolnośląskiego DSW we Wrocławiu.

Do tego analitycy z UCE RESEARCH zwracają uwagę na to, że ceny najczęściej kupowanych produktów wciąż trzymają się na większym plusie niż sama inflacja. Jak wyjaśnia dr inż. Anna Motylska-Kuźma, wskaźnik inflacji zawiera w sobie, poza kosztami codziennych zakupów, ceny innych towarów i usług, które ostatnio nie odczuwają wysokiej presji inflacyjnej. Chodzi tu m.in. o transport, użytkowanie mieszkania, odzież, obuwie czy sprzęt telekomunikacyjny. Sama cena paliw w ostatnim czasie jest pod mocnym wpływem słabego dolara, ale również sytuacji geopolitycznej. Wskaźnik wzrostu rdr. pokazuje spadek tych cen, widziany na stacjach benzynowych.

– Handel detaliczny często reaguje z opóźnieniem na zmiany w otoczeniu gospodarczym. Dodatkowo, część producentów i detalistów nadal przenosi na konsumentów skutki wcześniejszych podwyżek cen surowców i usług logistycznych. Zjawisko to jest widoczne m.in. w utrzymywaniu wysokich marż, a także w praktykach takich jak zmniejszanie gramatury produktów przy zachowaniu ich dotychczasowej ceny. Warto też podkreślić, że mimo spadku inflacji ogólnej, poziom cen wielu towarów pozostaje wysoki. Oznacza to, że w krótkim okresie nie należy oczekiwać powrotu do wcześniejszych, niższych poziomów cen. Proces dezinflacji nie oznacza bowiem spadku cen, lecz wolniejsze tempo ich wzrostu – podkreśla dr Agnieszka Gawlik.

Z zebranych danych wiadomo również, że w październiku na 17 analizowanych kategorii 4 były na minusie, a pozostałe – na plusie. We wrześniu 3 grupy towarów zanotowały spadki rdr. W sierpniu było ich 4. – Widać, że presja rynkowa na wzrost cen jest coraz mniejsza, co w efekcie przekłada się na powrót inflacji do poziomów uznawanych za zdrowe dla gospodarki. Zagrożeniem może być tu grudniowy okres świąteczny, w którym wzmożona konsumpcja napędza zwykle wzrosty cen w wielu obszarach – ostrzega dr inż. Anna Motylska-Kuźma.

Jak podsumowuje dr Agnieszka Gawlik, taki trend może zwiastować, że w kolejnych miesiącach ceny w sklepach będą coraz bardziej się różnicować między kategoriami. Część produktów nadal będzie drożeć (np. importowane używki i napoje), ale coraz więcej segmentów może wejść w fazę cenowej stabilizacji lub nawet spadków, szczególnie w branżach z silną konkurencją i dużym udziałem marek własnych.

Opis metody analitycznej/badawczej

Dane pochodzą z cyklicznego raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH” (powstającego co miesiąc od ponad 8 lat), autorstwa UCE RESEARCH i Uniwersytetu WSB Merito (dawniej Wyższych Szkół Bankowych). Analiza pokazuje średnią wartość cenową, notowaną miesiąc do miesiąca i rok do roku. W najnowszej odsłonie porównano wyniki z października 2025 r. i analogicznego okresu z 2024 r. Dotyczyło to 17 kategorii i ponad 100 najczęściej wybieranych przez konsumentów produktów codziennego użytku. Łącznie zestawiono ze sobą ponad 101,4 tys. cen detalicznych z blisko 48 tys. sklepów należących do 60 sieci handlowych. Badaniem objęto wszystkie na rynku dyskonty, hipermarkety, supermarkety, sieci convenience oraz cash&carry docierające ze swoją ofertą do większości konsumentów w Polsce.

Sektor motoryzacyjny pozostaje jednym z liderów sprzedaży – mimo jesiennego schłodzenia nastrojów, konsumenci nadal wykazują stabilny popyt na auta.

Rejestracje na najwyższym poziomie w roku – w październiku zarejestrowano ponad 385 tys. aut, z lekkim wzrostem miesiąc do miesiąca.

Rynek wtórny w fazie stabilizacji – po dynamicznych miesiącach widać spokojniejsze tempo i większą selektywność kupujących.

Nowe auta wracają do gry – rekordowe wskaźniki popytowe i wyprzedaże rocznikowe sprawiają, że coraz więcej kierowców rozważa zakup nowego pojazdu, w tym marek chińskich.

Motocykle w fazie wygaszania sezonu – aktywność miesiąc do miesiąca jest niższa, ale rok do roku kategoria wciąż trzyma się mocno.

Maszyny ciężkie z mniejszą podażą, ale bardziej zdecydowanymi kupującymi – ruch jest wartościowy, a decyzje zapadają szybciej.

Październik utrzymał solidny kurs rynku motoryzacyjnego, choć w danych widać większą rozwagę po stronie konsumentów. Z jednej strony wzrost sprzedaży detalicznej z września potwierdza dobrą kondycję popytu na dobra trwałe, z drugiej – spadek wskaźników nastrojów i rekordowy odsetek osób deklarujących, że to dobry czas na oszczędzanie, schładzają plany zakupowe. Na OTOMOTO rośnie sezonowo podaż aut używanych, lecz wydłuża się czas sprzedaży. Segment nowych aut utrzymuje historycznie wysoką aktywność kupujących – widoczny efekt konkurencyjnych cen i wyprzedaży rocznikowych. Motocykle naturalnie zwalniają po letnim szczycie, a w maszynach ciężkich niższa podaż spotyka się z wysoką gotowością do zakupu.

Motoryzacja wciąż jednym z filarów sprzedaży detalicznej

Wrzesień przyniósł mocne odbicie w sprzedaży – dane GUS pokazują, że polscy konsumenci wciąż są aktywni. Sprzedaż detaliczna wzrosła o 6,4% r/r, a segment motoryzacyjny zanotował imponujące +15%. Dwucyfrowe wzrosty widać też w innych kategoriach dóbr trwałych, takich jak meble, RTV/AGD czy tekstylia, co potwierdza, że jesień zaczęła się dla handlu w dobrym rytmie.

Październik jednak przyniósł lekkie ochłodzenie nastrojów. Wskaźniki koniunktury konsumenckiej spadły – bieżący do −10,9 pkt., a wyprzedzający do −6,6 pkt. Coraz więcej osób deklaruje, że to dobry moment, by odkładać pieniądze (7,34% – najwyższy wynik od lat), a mniej planuje duże wydatki, w tym zakup samochodu (6,17% – najniżej od 2023 roku). Choć inflacja stabilizuje się na poziomie 2,8%, a realne dochody rosną, widać, że entuzjazm zakupowy ustępuje miejsca większej rozwadze i planowaniu.

CEPiK: rejestracje i struktura rynku

W październiku 2025 roku zarejestrowano 385 495 samochodów – o 5% więcej niż we wrześniu, choć o 1% mniej niż rok wcześniej. 67% stanowiły przerejestrowania aut używanych, 20% to pierwsze rejestracje pojazdów importowanych, a 13% – samochody nowe.

Warto zauważyć, że październik w br., podobnie jak w 2024 roku, był miesiącem z najwyższą liczbą rejestracji w całym roku, co potwierdza jego sezonowy charakter. Na szczególną uwagę zasługuje segment aut nowych, który w ujęciu styczeń–październik urósł o 7%, utrzymując wyraźny trend wzrostowy mimo zmiennej dynamiki pozostałych segmentów rynku.

Samochody używane – więcej ostrożności, dłuższy czas sprzedaży

Na rynku aut używanych widać lekkie ożywienie – w październiku liczba ogłoszeń wzrosła o 2% w porównaniu z wrześniem. W ujęciu rocznym podaż jednak pozostaje niższa (−4% r/r), co pokazuje, że rynek wciąż działa ostrożniej niż przed rokiem. Kurczy się „środek” cenowy – samochodów w przedziale 30–50 tys. zł jest średnio o ok. 2,5 tys. mniej niż jesienią 2024 roku. To właśnie w tej kategorii widać dziś największy brak równowagi między popytem a podażą.

Maleje też rola diesli – liczba takich ofert spadła średnio o ok. 9 tys. dziennie r/r, podczas gdy ogłoszenia hybryd i aut benzynowych utrzymują się na stabilnym poziomie. Czas sprzedaży wydłużył się do 45 dni zarówno w ofertach prywatnych, jak i firmowych, co potwierdza bardziej rozważne decyzje kupujących i większą wstrzemięźliwość w wydatkach. Rynek wtórny pozostaje aktywny, ale coraz wyraźniej widać, że kierowcy liczą budżet.

Samochody nowe – rekordy aktywności mimo korekty podaży

Średnia dzienna liczba ogłoszeń nowych aut wzrosła o 2% w stosunku do września, ale spadła o 5% rok do roku, co wskazuje na utrzymującą się korektę w podaży. Jednocześnie popyt pozostaje historycznie wysoki: wskaźnik kupujących sięgnął 142% wartości bazowej, a użytkowników 136%. To efekt niższych cen wejścia w wielu modelach (w tym marek chińskich), wyprzedaży rocznikowych i intensywnych działań promocyjnych dealerów. W rezultacie nowe coraz częściej stają się realną alternatywą dla rynku wtórnego, zwłaszcza w popularnych segmentach.

Motocykle – po szczycie sezonu, ale rok do roku wciąż mocno

Po wyjątkowo aktywnym lecie rynek motocykli stopniowo zwalnia. W październiku liczba ogłoszeń spadła względem września, podobnie jak aktywność kupujących i użytkowników. To naturalny efekt kończącego się sezonu, który co roku przynosi spokojniejsze tempo na rynku jednośladów.

W ujęciu rok do roku segment nadal jednak utrzymuje solidny wzrost. Liczba ofert była wyższa o 8%, a wskaźniki kupujących i użytkowników wzrosły odpowiednio o 18 i 17 punktów procentowych. Październik można więc uznać za moment przejściowy – po rekordowych wakacjach rynek wyhamowuje, ale utrzymuje wyraźnie wyższy poziom aktywności niż przed rokiem.

Ceny aut używanych – lekki wzrost mediany i rozbieżności regionalne

Ceny aut używanych pozostają stabilne, z lekkim trendem wzrostowym. Mediana w październiku wzrosła o 801 zł do 45 800 zł. W ofertach prywatnych ceny rosną już czwarty miesiąc z rzędu (+1,42% m/m), natomiast w ogłoszeniach biznesowych widać jesienną korektę (−2,7% m/m).

Regionalnie najmocniej drożały auta w województwach: opolskim (+2 900 zł), śląskim (+1 500 zł) i zachodniopomorskim (+1 400 zł), a jedynie w podlaskim i podkarpackim odnotowano spadki. Większość regionów utrzymuje stabilny poziom cen, co potwierdza równowagę na rynku wtórnym.

Maszyny ciężkie – mało ofert, duża gotowość do zakupu

Średnia liczba aktywnych ogłoszeń spadła do ok. 32,6 tys. (−1,9% m/m; −9% r/r) – to najniższy poziom w horyzoncie 2024–2025. Jednocześnie wskaźnik kupujących utrzymał bardzo wysoki poziom 116% (+1 p.p. m/m; +21 p.p. r/r), a ruch użytkowników, choć niższy miesiąc do miesiąca (97,9%), jest zdecydowanie wyższy niż rok temu. Ograniczona podaż przy podwyższonej skłonności do zakupu skraca ścieżkę decyzyjną i zwiększa wartościowy popyt.

Ruch na OTOMOTO – więcej użytkowników i dłuższe wizyty

W październiku OTOMOTO odwiedziło 13,3 mln użytkowników (+3,3% m/m). Średni czas wizyty wydłużył się do 16 minut i 7 sekund (+5,7% m/m), przy nieznacznym spadku liczby odsłon na wizytę do 11,4 (−0,8%). W strukturze demograficznej rośnie udział użytkowników 35–44 lata (+0,6 p.p.) i 55–64 lata (+1,2 p.p.), spada 65+ (−1,7 p.p.). Najczęściej używane pozostają filtry marki (85%) i modelu (74%).

Mimo lekkiego ochłodzenia nastrojów, poziom zaangażowania jest sezonowo wysoki – wskaźnik liczby wizyt osiągnął 119%, a dzienna aktywność użytkowników 126%, najwyżej w 2025 r.

Aktualizowany co miesiąc raport OTOMOTO Insights powstaje w oparciu o dane własne OTOMOTO oraz informacje z CEPiK, GUS i NBP. Cały raport można przeglądać online na stronie: otomotoinsights.pl.

Trudno mówić o klasycznej bańce spekulacyjnej, ponieważ wskaźniki wycen większości gigantów technologicznych wcale nie są oderwane od zysków. Pojawiają się jednak pierwsze pęknięcia.

Technologiczna hossa w USA, trwająca już blisko trzy lata, napędzana jest głównie przez rewolucję sztucznej inteligencji oraz potężne inwestycje w rozwój AI. Od października 2022 r. indeks S&P 500 wzrósł o około 70%, a głównym motorem wzrostu jest grupa siedmiu gigantów technologicznych, tzw. MAG7 (Amazon, Alphabet, Apple, Meta, Microsoft, Nvidia i Tesla). Hossa ta w 2025 r. przybrała na sile dzięki oczekiwanym cięciom stóp Fed oraz nadal solidnym wynikom finansowym spółek.

– Ogłaszanie wyników przez MAG7, to kulminacja sezonu, ponieważ wszyscy inwestorzy skupiają swą uwagę na ich wynikach kwartalnych – mówi w rozmowie z MarketNews24 Mikołaj Sobierajski, analityk rynku akcji w XTB. – To wydarzenie makroekonomiczne, na które wszyscy czekają co kwartał, a można je porównać do decyzji banków centralnych o obniżkach bądź podwyżkach stóp procentowych.

Dominujące przedsiębiorstwa technologiczne korzystają z globalnej skali, wysokich marż i przewagi konkurencyjnej wynikającej z własności intelektualnej. Indeksy, które mają ambicję odzwierciedlać kondycję gospodarki jako całości, coraz bardziej stają się barometrem nastrojów wobec kilku gigantów, a nie szerokiego rynku.

Wskaźniki wycen większości gigantów technologicznych wcale nie są oderwane od zysków, jak mogłoby się to wydawać, dlatego do niedawna trudno było mówić o klasycznej bańce spekulacyjnej. Na ścianie wzrostów pojawiają się jednak pierwsze pęknięcia. Część dużych spółek ma wyraźny problem z monetyzacją rozwiązań opartych na sztucznej inteligencji, wolne przepływy pieniężne zaczynają topnieć, a nakłady inwestycyjne rosną tak, jakby same w sobie były celem.

Przy okazji publikacji wyników kwartalnych przez siedmiu gigantów pojawia się pytanie, co tak naprawdę wycenia rynek. Czy chodzi jeszcze o stopniową poprawę efektywności dzięki wdrożeniu dużych modeli językowych w obecnym kształcie, czy też w coraz większym stopniu dyskontowana jest wizja AGI, czyli scenariusza bliższego literaturze fantastycznonaukowej niż aktualnym możliwościom technologicznym.

Wśród MAG7 po jednej stronie są spółki, które potrafią przełożyć przewagę techniczną na wyższe wykorzystanie infrastruktury i opłaty za dostęp do mocy obliczeniowej, a także na lepszą skuteczność reklam czy nowe usługi w wyszukiwaniu i komunikacji. Tam przyrost przychodów jest skorelowany z wdrożeniami u klientów, a rozliczenia oparte na rzeczywistym użyciu sprzyjają skalowaniu. W tym segmencie zdecydowanie znajduje się obecnie Google, Nvida, Meta. Po drugiej stronie są podmioty, które zderzają się z ryzykiem kanibalizacji dotychczasowych usług lub nie przedstawiają klarownej ścieżki do wzrostu zysków. Wielkie inwestycje w infrastrukturę bez równoległej przemiany modeli sprzedaży prowadzą do pytania o zwrot z kapitału. Do tego grona można natomiast zaliczyć Amazon, Microsoft i Apple. Rynek będzie coraz uważniej porównywał tempo realnych wdrożeń i zdolność do monetyzacji między producentami układów, dostawcami wyszukiwania i reklam a spółkami, które akcentują badania, lecz nie pokazują odpowiedniej dynamiki przychodu. Nie oznacza to rażących przecen na cenach tych spółek, jednak o ile nie pokażą one przełomowych zmian, ich wzrosty mogą zacząć wyraźnie pozostawać w tyle za konkurencją.

Apple i Amazon są na dobrej drodze, by osiągnąć nowe, historyczne rekordy. Amazon od kilku kwartałów postrzegany był przez rynek jako maruder, czemu sprzyjała narracja wolniejszego od konkurencyjnych Google Cloud i Microsoft Azure wzrostu przychodów z Amazon Web Services oraz wrażliwość na ostrożniejszego konsumenta w USA. Firma oczekuje poprawy dynamiki sprzedaży w chmurze do 22% r/r i poinformowała, że widzi pozytywne efekty inwestycji w sztuczną inteligencję. Kapitalizacja rynkowa Amazon wzrosła o prawie 240 mld USD po raporcie za III kw. w odpowiedzi na 36% wzrost r/r zysku na akcję i 13% r/r wzrost przychodów. Akcje spółki powędrowały w handlu po zamknięciu rynku niemal 10% wyżej.

W przypadku Apple pozytywne sygnały zostały zrównoważone negatywnymi. Sprzedaż w obu Amerykach zawiodła oczekiwania. Zysk na akcję giganta z Cupertino wyniósł 1,85 USD wobec 1,77 USD prognoz, a przychody 102,47 mld USD wobec 102,19 mld USD oczekiwanych. Przychody z iPhone wzrosły o 6,1% r/r do 49 mld USD. Przychody z iPad nieznacznie zawiodły oczekiwania, ale sprzedaż Mac pobiła szacunki.

Meta Platforms zanotowała znaczący spadek zysku netto, głównie z powodu jednorazowych obciążeń podatkowych i rosnących kosztów inwestycji w AI. Microsoft, mimo solidnych wyników w segmencie chmurowym, odnotował spadek notowań z uwagi na wysokie nakłady na rozwój partnerstwa z OpenAI, choć jego przychody wzrosły o 18%.

Alphabet opublikował wyniki lepsze od oczekiwań, jego zysk netto w III kw. wyniósł blisko 35 mld USD, a przychody przekroczyły 100 mld USD. Akcje wzrosły w 2025 r. o ponad 45%, osiągając nowe historyczne maksima po publikacji wyników. Alphabet udowodnił, że wyścig o AI nie musi oznaczać kanibalizacji tradycyjnego biznesu. Po raz pierwszy przychody kwartalne przekroczyły 100 mld USD, a wszystkie główne segmenty zanotowały dwucyfrowy wzrost. Gwiazdą okazał się Google Cloud, nie tylko zwiększył przychody o 34%, do 15,2 mld USD, a dochód operacyjny segmentu wzrósł o 85%.

Znaleźliśmy się w momencie kulminacyjnym trwającej od prawie trzech lat technologicznej hossy, napędzanej głównie przez siedem największych spółek technologicznych. Ich dominacja, szczególnie w sektorze sztucznej inteligencji, oraz rekordowe wyceny, takie jak przekroczenie przez Nvidię kapitalizacji 5 bln USD, wyznaczają nowe standardy i kierunki rozwoju rynku.

Tesla odnotowała rekordowe przychody i wolne przepływy (FCFF) dzięki rosnącej liczbie sprzedanych pojazdów i rosnącemu wdrożeniu magazynów energii. Spółce nadal udało się wygenerować znaczną nadwyżkę gotówki. Zarząd pozostaje optymistyczny podkreślając, że obecna produkcja służy jako podstawa do monetyzacji oferty usługowej opartej o AI. Po ogłoszeniu wyników kwartalnych akcje Tesli straciły 1,30% (do 433 USD za akcję) w handlu po zamknięciu sesji kasowej w USA.

– Siedmiu wspaniałych czyli MAG7 odpowiada już za 35-40% kapitalizacji S&P500 – komentuje M.Sobierajski z XTB. – To pokazuje skalę zainteresowania inwestorów w te konkretne spółki. – Wokół tych spółek nadal jest bardzo duży optymizm, co staje się też zagrożeniem, bo coraz trudniej będzie im dowieźć wyniki oczekiwane przez inwestorów. Jeszcze większe zagrożenie związane jest z tym, że inwestorzy mogą poczuć się przestraszeni tym, iż hossa technologiczna kończy się. Tym bardziej będziemy czekać na kolejne wyniki kwartalne.

Słabość dolara przekłada się na siłę – zarówno złota, jak i złotego. Funt traci po gorszych danych z rynku pracy. W USA powoli dążymy do otwarcia rządu.

Funt znów w odwrocie

Waluta Wielkiej Brytanii ma za sobą bardzo trudny okres. W ciągu ostatnich trzech miesięcy funt zanurkował od swoich szczytów aż 2,5%. Nie są to oczywiście wahania, które przy zmianach giełdowych będą robiły wrażenie, ale na rynku walutowym to już dużo. Co teraz zaszkodziło walucie Brytyjczyków? 11 listopada był wolny w Polsce, ale większość rynków działała normalnie. We wtorek poznaliśmy dane z brytyjskiego rynku pracy. Wynagrodzenia rosną wolniej od oczekiwań, stopa bezrobocia wzrosła bardziej niż sądzono, a liczba wniosków o zasiłek dla bezrobotnych rośnie, co może sugerować, że kolejny miesiąc też będzie trudny. Wczorajsze dane kosztowały funta dwa grosze na wartości. W rezultacie kurs testuje obecnie poziom 4,80 zł. Ostatni raz tak tani GBP był na rynku w 2020 roku.

USA powoli otwiera rząd

Za oceanem rządzący są na dobrej drodze, by zakończyć rekordowo długi impas budżetowy skutkujący zamknięciem rządu. Musimy jednak pamiętać, że obecne porozumienie mówi tylko o 30 stycznia. W rezultacie po niemal 1,5 miesiąca zamknięcia rządu będziemy mieć 1,5 miesiąca okresu przejściowego z możliwością powtórki. Trzeba jednak pamiętać, że po tej dacie nie wszystkie programy zostaną wyłączone, bo niektóre (np. wsparcie żywnościowe) mają zapewnione dłuższe finansowanie. Jak reagują rynki? Skoro podczas zamknięcia rządu dolar zyskiwał, to nie można się dziwić, że teraz traci. Trzeba pamiętać, że ta waluta ma specyficzną pozycję na rynku. Wielu inwestorów traktuje ją jako bezpieczną przystań na trudne czasy. Również z tego powodu dolar kupowany był podczas całego impasu w USA. Teraz gdy sytuacja się uspokaja, kapitał szuka wyższych stóp zwrotu i płynie na rynki bardziej ryzykowne, czego dobrym dowodem jest chociażby umocnienie złotego.

Co zmienia słabnący dolar?

Wraz z osłabieniem się dolara często w górę idę towary w nim wyrażane. Teoretycznie powinno to powodować ich większą bezwładność w cenach lokalnych. Teoretycznie, bowiem dolar od dołka w zeszłym tygodniu odbił w górę o raptem 1%. Z kolei złoto tylko wczoraj zyskało około 4%. Tym samym uncja złota znów kosztuje 4 150 USD. Tutaj jednak mamy sytuację gdzie od kilku dni rynek czekał na sygnał, by iść w górę lub w dół, więc po przebiciu ostatnich szczytów nagle przyłączyło się wielu kupujących. Słabnący dolar to również napływ kapitału do Europy. Widać to chociażby po umocnieniu polskiej waluty, która zwyczajowo jest beneficjentem takich sytuacji. To m.in. dlatego płacimy za euro poniżej 4,23 zł.

Wizja otwarcia rządu Stanów Zjednoczonych niekoniecznie umacnia dolara. Ostrzeżeniem dla inwestorów były wczorajsze dane z amerykańskiego rynku pracy opublikowane przez prywatną instytucję. W tym otoczeniu dobrze radzi sobie złoty, który szczególnie dobrze wypada względem słabego funta. Frank umacnia się na forex dzięki perspektywie porozumienia handlowego między Szwajcarią a USA.

Wtorkowe osłabienie dolara

Informacje o zakończeniu najdłuższego w historii Stanów Zjednoczonych zamknięcia rządu wcale nie umacniają amerykańskiej waluty. Tylko wczoraj osłabienie „zielonego” doprowadziło kurs głównej pary walutowej świata do 1,16 USD. Przypomnę, że jeszcze tydzień temu za jedno euro mogliśmy otrzymać 1,147 dolara. Dlaczego zatem, mimo nadziei na otwarcie rządu USA, waluta zza oceanu traci? Wczorajszy gwałtowny wystrzał miał związek ze słabymi danymi z raportu ADP. Mimo miesięcznego wzrostu zatrudnienia (w sektorze prywatnym poza rolnictwem) o 42 tys., jednocześnie wykazano redukcję miejsc pracy o 11 tysięcy w ujęciu tygodniowym. Inwestorzy tej drugiej danej nadali większą wagę, podkreślając osłabienie sytuacji w obszarze zatrudnienia pod koniec ubiegłego miesiąca. Dodatkowo dostrzegli kolejną obawę. Jeżeli okaże się, że dojdzie do otwarcia rządu, to w kolejnych tygodniach rynek otrzyma dane makroekonomiczne z instytucji publicznych. Kiedy te potwierdzą słabą kondycję gospodarki USA, będzie to argument dla FOMC do obniżania stóp procentowych, co w teorii powinno ciążyć walucie zza oceanu.

Odreagowanie niestraszne złotemu

Po wtorkowym osłabieniu waluty zza oceanu, przyszedł czas na ostudzenie emocji. W środę o poranku kurs EUR/USD wrócił do poziomów sprzed publikacji raportu ADP i o godzinie 13:00 znów oscyluje przy ważnym poziomie 1,158 USD. Do tego czasu poznaliśmy finalne dane inflacyjne zza naszej zachodniej granicy. W Niemczech dynamika cen konsumenckich to 2,3% r/r i 0,3% m/m. Odczyty były zgodne z oczekiwaniami, dlatego nie miały tak istotnego wpływu na notowania głównej pary walutowej świata jak wczorajsze dane ze Stanów. Lokalne osłabienie dolara sprzyja krajowej walucie, która pozostaje silna na forex. W momencie pisania tekstu kurs EUR/PLN to 4,23 PLN, a kurs USD/PLN to 3,65 PLN. Oznacza to, że złoty dobrze znosi dzisiejsze odreagowanie notowań głównej pary walutowej świata.

Funt w tarapatach, za to frank w świetnej formie

Jeszcze lepiej krajowa waluta wypada na wykresie GBP/PLN. Od wczoraj notowania zniżkują, sprowadzając kurs poniżej 4,80 PLN. Powodem ruchu w kierunku południowym nie jest jedynie siła złotego. W tym zestawieniu jednocześnie słabość wykazuje waluta brytyjska, którą dobiły wtorkowe publikacje makroekonomiczne. Na Wyspach wzrosło bezrobocie i to więcej, niż się spodziewano. Aktualny poziom to 5%, a prognozowano wzrost z 4,8% do 4,9%. Ostatni raz tak źle było w maju 2021 roku. Zbiega się to z gwałtownym wzrostem składanych wniosków o zasiłek dla bezrobotnych. Oczekiwano skoku z 0,4 tys. do 20,3 tys. Okazało się jednak, że w październiku złożono ich aż 29 tys. Zła kondycja rynku pracy stwarza presję na obniżki stóp procentowych przez Bank Anglii. Problemem jest jednak uciążliwa inflacja konsumencka, która w drugiej połowie 2025 roku nie chce spadać i utrzymuje się na poziomie 3,8% r/r. Jest to powyżej celu inflacyjnego BoA (2% r/r). Połączenie wysokich cen ze słabym stanem gospodarki ciąży brytyjskiej walucie, która pozostaje słaba na rynku walutowym.

W środę złoty traci jedynie do szwajcarskiego franka. Kurs CHF/PLN wzrósł powyżej 4,57 PLN. Siła franka wynika z pogłosek o możliwym porozumieniu Helwetów z Amerykanami w sprawie ceł. Mowa to u możliwości obniżenia taryf do 15% z aktualnie obowiązujących 39%. Informacja wspiera franka nie tylko do złotego, ale na całym forex.

Nie ma sensu tworzenie „armii europejskiej” ani budowanie struktur równoległych czy konkurencyjnych wobec Sojuszu Północnoatlantyckiego. NATO jest naturalnym miejscem, by w ramach jego europejskiego filaru funkcjonowały siły szybkiego reagowania przeznaczone do działań kryzysowych, czy to w odpowiedzi na zewnętrzną agresję, czy na nagłe katastrofy naturalne wymagające błyskawicznej obecności wojskowej na terenie kilku państw. Potrzebujemy elastycznych formacji zdolnych do szybkiego działania, lecz to NATO powinno być podstawowym mechanizmem takiej reakcji.

– Pytanie, które stawiam wojskowym, brzmi: czy warto rozwijać te zdolności w ramach NATO jako europejski filar? Wydaje mi się, że to najbardziej uzasadnione podejście, zwłaszcza wobec rosnącej niepewności co do trwałości amerykańskiego zaangażowania – powiedział serwisowi eNewsroom.pl Michał Kobosko, poseł do Parlamentu Europejskiego. – Pentagon dokonuje obecnie przeglądu globalnej obecności sił USA i jest prawdopodobne, że decyzje zapadłe w jego efekcie doprowadzą do redukcji liczby żołnierzy w Europie. Priorytety Waszyngtonu mogą się przesunąć w stronę teatru azjatyckiego, który jest dziś postrzegany jako główne pole rywalizacji o interesy Stanów Zjednoczonych. W praktyce oznacza to, że nie możemy polegać wyłącznie na stałej, dużej obecności amerykańskiej. Nawet deklaracje polityczne, choć ważne, nie zawsze gwarantują długotrwałe rozwiązania. Interesy strategiczne i oceny wojskowe często kształtują realne decyzje o alokacji sił. W tej sytuacji rozsądne jest wzmacnianie europejskich zdolności reagowania w ramach NATO, a nie budowanie alternatywnej, odrębnej struktury. Koncepcja „armii europejskiej” jako konkurenta NATO wydaje mi się niepraktyczna: brakuje na nią środków, zasobów ludzkich i sprzętowych, a tworzenie równoległych struktur mogłoby osłabić, zamiast wzmocnić, naszą obronę. Skuteczniejsze będzie rozwijanie interoperacyjności, współpracy i zdolności szybkiego reagowania państw europejskich w ramach sojuszniczych mechanizmów – podsumował Michał Kobosko.

Podczas środowego wystąpienia dla mediów prezydent Karol Nawrocki ogłosił, że odmawia nominacji 46 sędziów. Jak podkreślił, decyzja ta wynika z konstytucyjnych uprawnień głowy państwa oraz z przekonania, że część kandydatów podważa obowiązujący porządek prawny w Polsce.

– Prerogatywą prezydenta jest nominowanie sędziów, ale może on także tych nominacji odmówić. Korzystam dziś z tego prawa – odmawiam nominacji 46 sędziów. To już nie tylko słowny sygnał, ale konkretna decyzja – powiedział Karol Nawrocki.

Prezydent przypomniał, że jego decyzja ma oparcie w orzeczeniu Trybunału Konstytucyjnego z 2012 roku, które jednoznacznie stwierdza, iż nominacja sędziów należy do prerogatyw Prezydenta RP i nie wymaga kontrasygnaty. Oznacza to, że głowa państwa ma prawo nie tylko powoływać, ale również odmówić powołania sędziego.

„Nie będę awansował tych, którzy podważają ustrój Rzeczypospolitej”

W dalszej części wystąpienia Karol Nawrocki podkreślił, że nie zamierza również przyznawać awansów sędziom, którzy – jego zdaniem – kwestionują podstawy ustroju konstytucyjnego.

– Nie będę dawał awansów tym sędziom, którzy kwestionują porządek konstytucyjno-prawny Rzeczypospolitej; tym sędziom, którzy słuchają złych podszeptów ministra sprawiedliwości Waldemara Żurka, zachęcającego do podważania legalnych decyzji organów państwa – stwierdził prezydent.

Według Karola Nawrockiego, zainicjowana w debacie publicznej dyskusja o tzw. „neosędziach” i „paleosędziach” ma charakter czysto publicystyczny i prowadzi do dalszej erozji zaufania do wymiaru sprawiedliwości.

– Każdy sędzia nominowany przez Prezydenta RP jest sędzią Rzeczypospolitej Polskiej. Podziały wprowadzane przez polityków czy media podważają fundamenty państwa prawa – zaznaczył.

Odniesienie do wcześniejszych zapowiedzi

Prezydent przypomniał również, że jego decyzja jest konsekwencją wcześniejszych deklaracji, złożonych m.in. podczas zaprzysiężenia 6 sierpnia. Już wówczas zapowiadał, że jednym z jego priorytetów będzie obrona konstytucyjnego ładu oraz poszanowanie prerogatyw głowy państwa w zakresie nominacji sędziowskich.

– Jestem uczciwy w wypełnianiu swoich deklaracji. Zapowiadałem, że będę bronił niezależności urzędu Prezydenta i jego prerogatyw. Dziś tę zapowiedź realizuję – powiedział Nawrocki.

Jak dodał Nawrocki, jego decyzja ma na celu „obronę stabilności ustrojowej państwa” i przywrócenie zaufania obywateli do sądów.

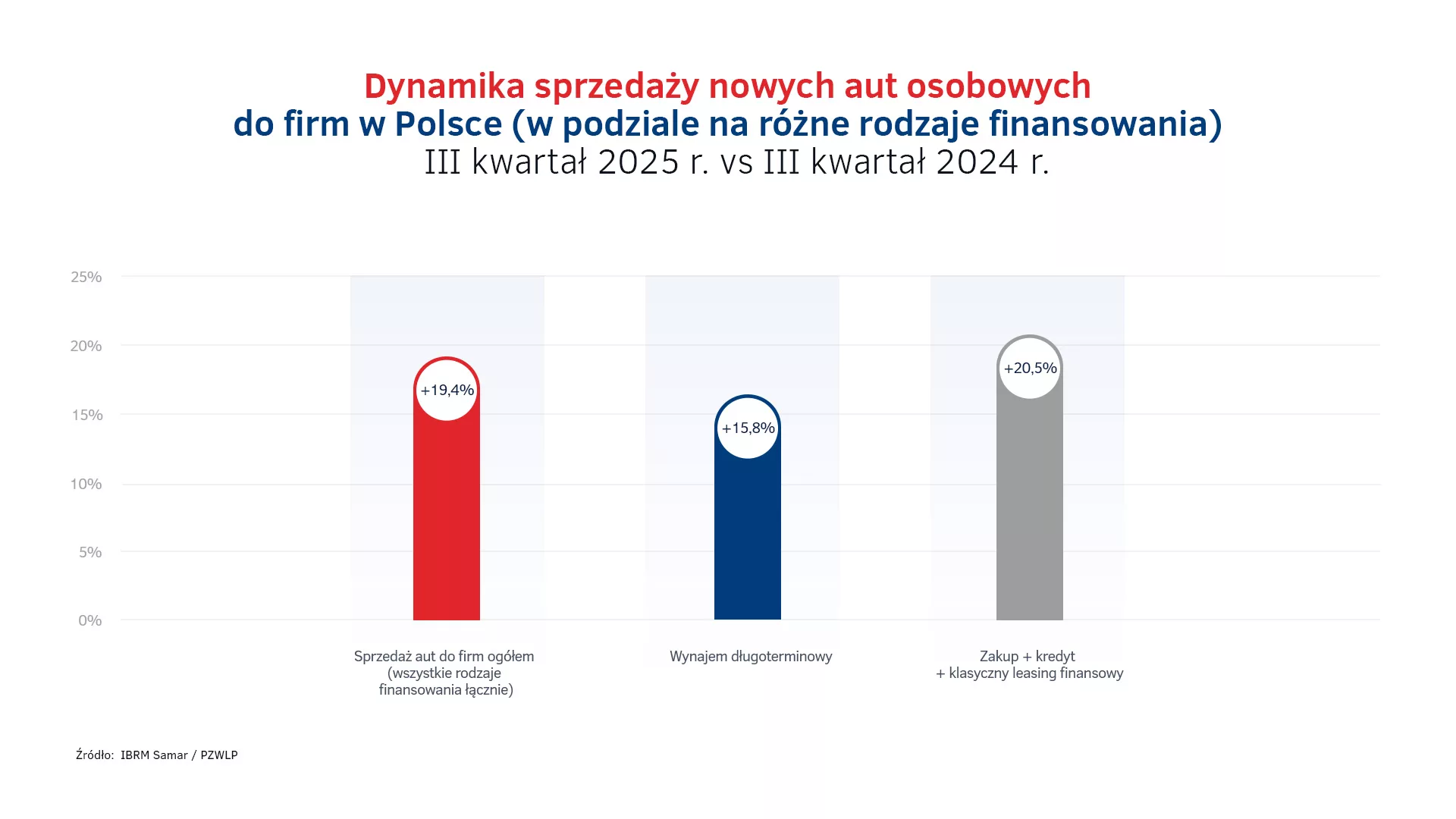

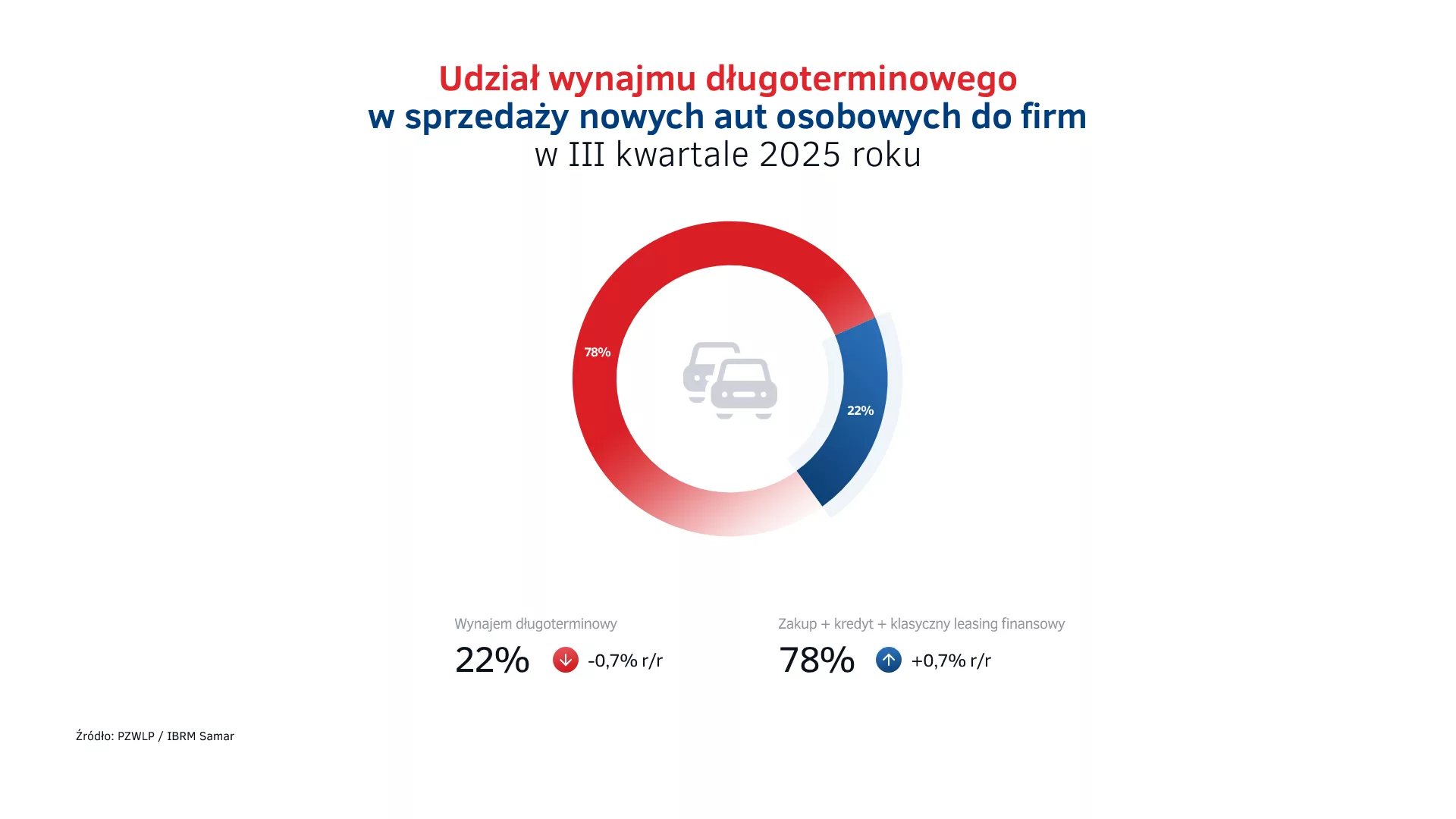

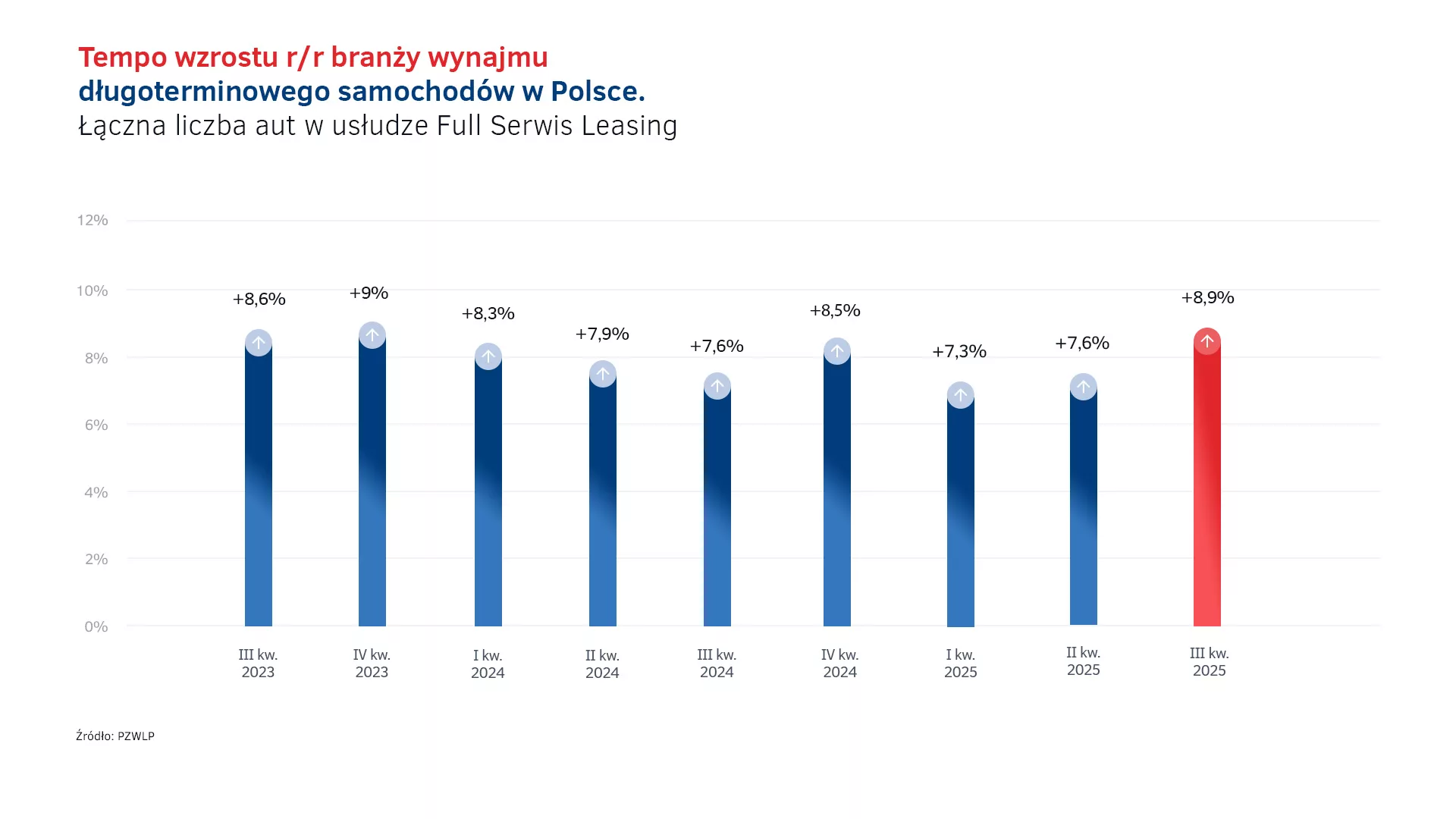

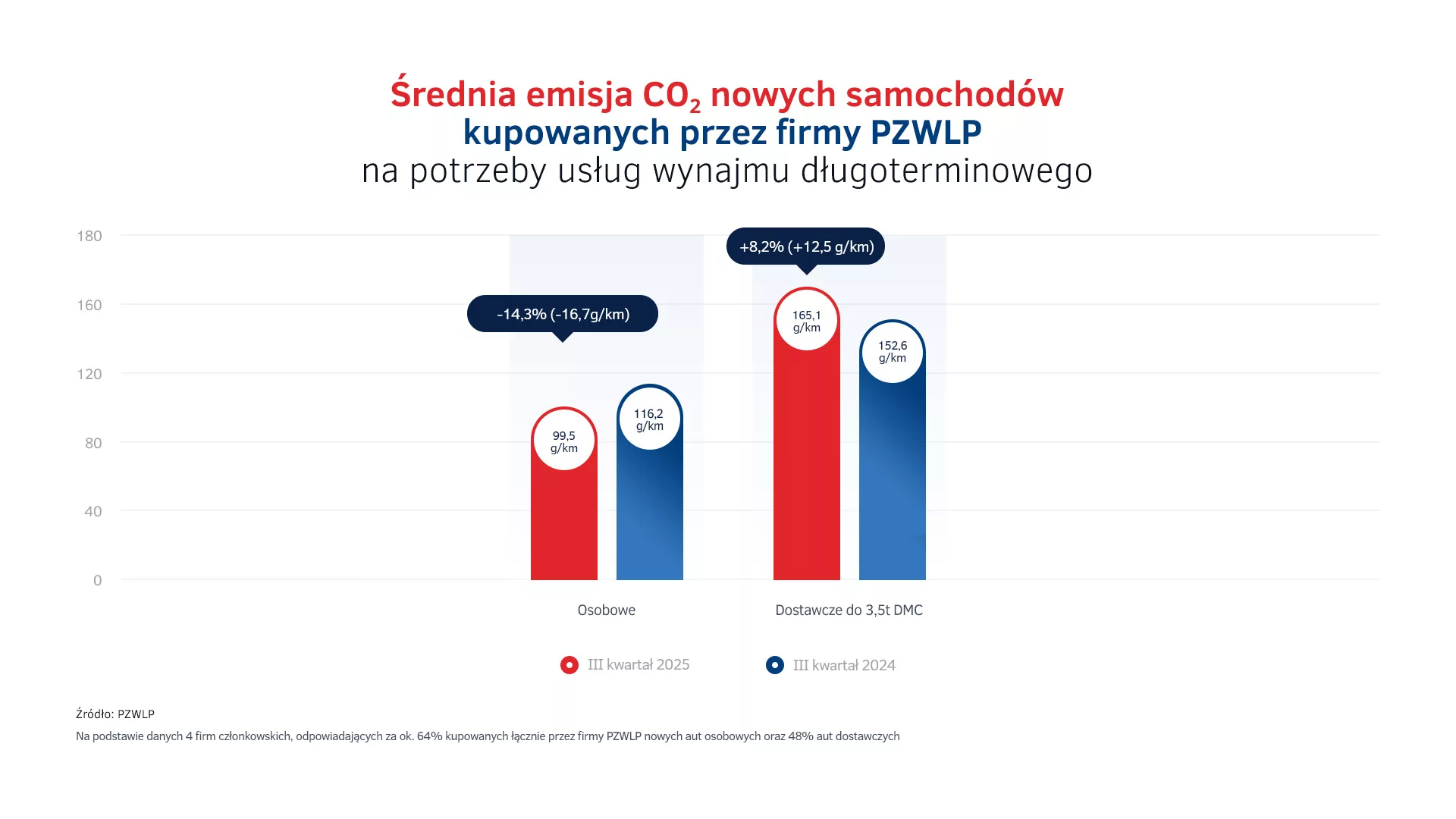

Po ustabilizowaniu się w pierwszym półroczu 2025 r. sprzedaży nowych aut w Polsce na relatywnie wysokim poziomie, w trzecim kwartale ruch w autosalonach w naszym kraju znacząco się zwiększył. Po raz pierwszy od półtora roku, wzrost sprzedaży samochodów został wygenerowany przede wszystkim przez przedsiębiorców i firmy, a nie klientów indywidualnych. Zdaniem ekspertów, za wzmożoną aktywnością firm w zakresie zakupu nowych aut stoi przede wszystkim nadciągająca zmiana przepisów dotyczących amortyzacji pojazdów w firmach, ale również rosnące rabaty na nowe samochody i spadające stopy procentowe. Zgodnie z danymi opublikowanymi po trzecim kwartale przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), rynek wynajmu długoterminowego aut w Polsce konsekwentnie rośnie, odnotowując na koniec września wzrost łącznej floty pojazdów o 8,9% rok do roku. PZWLP podał również informacje dotyczące sytuacji rynku Rent a Car (wypożyczalnie samochodów) w naszym kraju – zgodnie z danymi, branża Rent a Car wciąż odnotowuje spadek, który po trzecim kwartale wyniósł -6,2%.

W trzecim kwartale z polskich salonów wyjechało łącznie ponad 142 tys. nowych aut osobowych, z czego ponad 100 tysięcy trafiło do klientów instytucjonalnych. Firmy i przedsiębiorcy nabyli w tym czasie aż o 19,4% więcej samochodów, niż w analogicznym czasie rok wcześniej. Warto zauważyć, że sprzedaż do firm w pierwszych sześciu miesiącach bieżącego roku pozostawała na stabilnym poziomie.

Zmiana przepisów amortyzacyjnych, ofensywa chińskich marek i polityka dużych rabatów dodatkowo napędziły sprzedaż samochodów do firm w Polsce w trzecim kwartale

Za gwałtownym wzrostem zainteresowania przedsiębiorców i firm w Polsce nabyciem nowych samochodów w trzecim kwartale – podobnie jak w wielu innych przypadkach tego typu w przeszłości – przede wszystkim stoi nadciągająca, znacząca zmiana przepisów dotyczących amortyzacji aut użytkowanych przez firmy. Już od nowego roku bowiem wejdą w życie nowe regulacje w tym zakresie, uzależniające limit amortyzacji od średniej emisji dwutlenku węgla pojazdu. Nowe przepisy będą preferowały auta nisko- i zeroemisyjne. Limit amortyzacji pozostanie niezmienny w stosunku do obecnych zasad jedynie w przypadku samochodów elektrycznych, wodorowych i spalinowych z emisją CO2 nieprzekraczającą 50g/km. Wszystkie inne osobowe auta spalinowe będą od 1 stycznia 2026 r. objęte znacznie mniejszym niż dotychczas limitem amortyzacji – na poziomie do 100 tys. zł (wobec 150 tys. zł obecnie).

Ale, eksperci zwracają uwagę, że to nie jedyny czynnik, który stymulował sprzedaż nowych aut w trzecim kwartale. Znaczący wpływ miała bowiem ofensywa nowych na naszym rynku, chińskich marek, które przyczyniły się do pobudzenia dodatkowego popytu. Ponadto, zdaniem ekspertów nie bez znaczenia pozostał także skumulowany efekt rosnących, czasami naprawdę dużych, rabatów na zakup nowych samochodów oraz spadające stopy procentowe.

Nowe przepisy dotyczące amortyzacji z naruszeniem zasad konstytucyjnych

W dniu 1 stycznia 2026 roku wchodzą w życie nowe przepisy dotyczące amortyzacji samochodów osobowych. Zgodnie z nowelą zostanie utrzymany poziom 225 tys. zł dla samochodów elektrycznych i wodorowych, natomiast wartość 150 tys. zł będzie obowiązywać jedynie dla samochodów, których emisja CO₂ wynosi poniżej 50 g/km. Dla wszystkich innych samochodów spalinowych został wyznaczony nowy, niższy limit o wartości 100 tys. zł.

W ramach nowych przepisów, ustawodawca przewidział przepisy przejściowe wyłącznie dla samochodów będących własnością przedsiębiorcy bądź wykorzystywanych wyłącznie w oparciu o umowy leasingu finansowego i nie gwarantuje ochrony praw nabytych przez firmy korzystające z produktu typu wynajem czy leasing operacyjny i dyskryminuje wprost tę formę w stosunku do zakupu za gotówkę, kredytu, pożyczki czy leasingu finansowego.

W opinii branży wynajmu i leasingu pojazdów oraz szerokiego grona ekspertów, nie ma uzasadnienia prawnego dla różnicowania sytuacji podatkowej przedsiębiorców korzystających z samochodów na podstawie różnych tytułów prawnych, w tym różnych umów leasingu (finansowego jak i operacyjnego). Jednocześnie eksperci wskazują, że skutkiem braku eliminacji tej nierówności jest naruszenie podstawowych zasad konstytucyjnych ochrony praw nabytych oraz ochrony interesów w toku, wynikających z art. 2 Konstytucji RP.

O fakcie tym Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP) razem ze Związkiem Polskiego Leasingu (ZPL) poinformował Ministra Finansów, z jednoczesnym wnioskiem o zrównanie warunków dla wszystkich form finansowania i zapewnienie obecnych poziomów amortyzacji w okresie przejściowym dla umów wynajmu i leasingu operacyjnego zawartych do końca 2025 roku.