Nietrzymanie moczu to problem, który dotyka wiele kobiet, wpływając negatywnie na codzienne funkcjonowanie i samopoczucie. Dzięki indywidualnie dopasowanym programom ćwiczeń mięśni dna miednicy, biofeedbackowi, elektrostymulacji oraz treningowi pęcherza, pacjentki mogą skutecznie wzmocnić mięśnie, poprawić kontrolę nad pęcherzem i zmniejszyć częstotliwość oraz intensywność epizodów nietrzymania moczu. Fizjoterapia uroginekologiczna jest nie tylko metodą pierwszego wyboru w leczeniu, ale także doskonałym uzupełnieniem farmakoterapii i leczenia operacyjnego.

Obecne wytyczne medyczne jednoznacznie wskazują fizjoterapię uroginekologiczną jako metodę pierwszego wyboru w leczeniu, a także jako ważne wsparcie w ramach terapii farmakologicznej oraz zabiegów chirurgicznych.

Dzięki systematycznym ćwiczeniom mięśni dna miednicy, elektrostymulacji, biofeedbackowi oraz treningowi pęcherza, pacjenci odzyskują kontrolę nad funkcjami pęcherza, poprawiają siłę i wytrzymałość mięśni, a także redukują objawy nietrzymania moczu, co przekłada się na lepsze samopoczucie i aktywność społeczną.

1. Wprowadzenie

Nietrzymanie moczu (NTM) definiowane jest jako mimowolna utrata moczu stanowiąca problem higieniczny lub społeczny dla osoby dotkniętej tym schorzeniem (Abrams i wsp., 2017). To schorzenie dotyka znaczną część populacji – szacuje się, że na świecie cierpi na nie od 25% do nawet 45% kobiet oraz około 11–34% mężczyzn, przy czym częstość wzrasta z wiekiem (Milsom i wsp., 2014).

NTM wpływa negatywnie na jakość życia, powodując nie tylko dyskomfort fizyczny, ale także obniżenie samooceny, izolację społeczną i problemy emocjonalne, takie jak lęk czy depresja (Coyne i wsp., 2012). Właśnie dlatego istotne jest szybkie rozpoznanie i wdrożenie skutecznych metod leczenia, które często obejmują fizjoterapię uroginekologiczną, stanowiącą bezpieczną i efektywną formę terapii.

2. Etiologia nietrzymania moczu

2.1 Nietrzymanie moczu wysiłkowe (NTM wysiłkowe)

Wysiłkowe nietrzymanie moczu jest najczęstszym typem nietrzymania moczu, stanowiącym według niektórych autorów od 50 do 88% wszystkich przypadków. Objawia się ono poprzez wyciek moczu w wyniku nagłego wzrostu ciśnienia w jamie brzusznej, na przykład podczas kichania, schylania się czy dźwigania ciężarów. Przyczyną tego schorzenia jest niewydolność aparatu mięśniowo-więzadłowego, wynikająca z osłabienia mięśni dna miednicy oraz zmian w układzie powięziowo-mięśniowym, najczęściej u kobiet po porodach, urazach, operacjach oraz w wyniku obniżenia narządów miednicy małej i zaburzeń hormonalnych. Niskie stężenie estrogenów w organizmie może powodować niekorzystne zmiany w układzie moczowo-płciowym, prowadzące do upośledzenia mechanizmów trzymania moczu. Mięśnie dna miednicy pełnią dwie główne funkcje: podporową, czyli utrzymanie właściwej statyki narządów płciowych oraz zwieraczową, poprzez odpowiedź krótkotrwałym skurczem w momencie nagłego wzrostu ciśnienia w jamie brzusznej. Istnieją trzy stopnie określające zakres wysiłków, które wywołują SUI (wypływanie moczu przy wysiłku): stopień I – wypływanie moczu przy znacznym wysiłku, stopień II – przy średnim wysiłku i stopień III – przy minimalnym wysiłku.

2.2 Nietrzymanie moczu naglące (NTM naglące)

Nietrzymanie moczu naglące polega na nagłym, niekontrolowanym parciu na mocz, któremu towarzyszy mimowolna utrata moczu. W przeciwieństwie do wysiłkowego nietrzymanie moczu, tutaj mechanizm opiera się na nadreaktywności mięśnia wypieracza pęcherza, który niekontrolowanie się kurczy, powodując silną potrzebę mikcji. Przyczyną mogą być uszkodzenia nerwów kontrolujących pęcherz, np. w przebiegu udaru mózgu, stwardnienia rozsianego, urazów rdzenia kręgowego czy chorób neurodegeneracyjnych. Również infekcje dolnych dróg moczowych oraz zmiany zapalne mogą wywoływać tego typu dolegliwości.

2.3 Nietrzymanie moczu mieszane (NTM mieszane)

Postać mieszana nietrzymania moczu stanowi połączenie objawów nietrzymania wysiłkowego oraz zespołu pęcherza nadreaktywnego. Diagnoza tego rodzaju nietrzymania opiera się na szczegółowym wywiadzie medycznym, badaniu fizykalnym oraz badaniach urodynamicznych, które pozwalają ocenić funkcjonowanie zarówno pęcherza moczowego, jak i mięśni dna miednicy. Przyczyny mieszanej postaci są złożone i mogą wynikać zarówno z osłabienia mięśni dna miednicy, jak i nadreaktywności mięśnia wypieracza pęcherza.

2.4 Inne rodzaje nietrzymania moczu

Poza trzema podstawowymi typami, istnieją także inne formy nietrzymania moczu, które występują rzadziej, ale są klinicznie istotne. Nietrzymanie z przepełnienia spowodowane jest niedrożnością odpływu moczu lub osłabieniem mięśnia wypieracza, co skutkuje przepełnieniem pęcherza i mimowolnym wyciekiem moczu. Jest to często obserwowane u mężczyzn z przerostem gruczołu krokowego. Nietrzymanie funkcjonalne natomiast wynika z ograniczeń ruchowych, zaburzeń poznawczych lub psychicznych, które uniemożliwiają pacjentowi dotarcie do toalety na czas, mimo prawidłowego funkcjonowania pęcherza. Czynniki te często współistnieją z chorobami neurologicznymi, demencją lub ograniczeniami ruchowymi u osób starszych.

3. Diagnostyka nietrzymania moczu

Dokładna i wieloaspektowa diagnostyka stanowi fundament skutecznego leczenia nietrzymania moczu. Pozwala nie tylko określić typ schorzenia, ale także ocenić stopień jego nasilenia, zidentyfikować współistniejące choroby i wykluczyć inne przyczyny podobnych objawów. Proces diagnostyczny opiera się na kilku etapach, które razem tworzą pełny obraz kliniczny pacjenta.

3.1. Wywiad lekarski

Podstawą diagnostyki jest dokładny wywiad, w trakcie którego lekarz zbiera informacje dotyczące charakteru nietrzymania moczu, jego częstości, okoliczności pojawiania się objawów, a także wpływu dolegliwości na codzienne życie pacjenta. Ważne jest określenie rodzaju nietrzymania — czy jest to typ wysiłkowy, naglący, mieszany czy inny — co umożliwia lepsze ukierunkowanie dalszych badań i terapii. Wywiad obejmuje także pytania o przebyte choroby, urazy, operacje, stosowane leki oraz czynniki ryzyka, takie jak ciąże czy porody drogą naturalną. Coraz częściej stosuje się ustandaryzowane kwestionariusze, np. International Consultation on Incontinence Questionnaire – Urinary Incontinence Short Form (ICIQ-UI SF), które ułatwiają obiektywne ocenienie nasilenia problemu.

3.2. Badanie fizykalne

Badanie fizykalne pozwala ocenić stan układu moczowo-płciowego oraz funkcję mięśni dna miednicy. Szczególną uwagę poświęca się ocenie siły i koordynacji mięśni, co wykonywane jest metodą palpacyjną lub za pomocą specjalistycznych narzędzi. Ponadto badanie obejmuje ocenę narządów rodnych, obecność ewentualnych przepuklin czy zmian patologicznych. W przypadku podejrzenia przyczyn neurologicznych przeprowadza się także testy odruchów i badania neurologiczne. Ważne jest również zbadanie postawy ciała oraz biomechaniki miednicy, gdyż zaburzenia te mogą wpływać na funkcję mięśni dna miednicy i rozwój NTM.

3.3. Dzienniczek mikcji

W diagnostyce nietrzymania moczu istotną rolę pełni prowadzenie dzienniczka mikcji przez pacjenta, zwykle przez 3 do 7 dni. Dzienniczek pozwala na zarejestrowanie liczby mikcji, ilości spożywanych płynów, objawów nietrzymania oraz okoliczności ich wystąpienia. Dzięki temu lekarz uzyskuje precyzyjniejsze informacje o dynamice problemu, co ułatwia ocenę jego nasilenia i planowanie terapii.

3.4. Badania urodynamiczne

Badania urodynamiczne stanowią bardziej zaawansowane narzędzie diagnostyczne, pozwalające na ocenę czynności pęcherza i cewki moczowej. Wśród nich najczęściej wykonywane są cystometria, profilometria oraz badania przepływu moczu. Cystometria mierzy ciśnienie w pęcherzu podczas jego napełniania i opróżniania, co pozwala ocenić skurcze wypieracza, podatność ścian pęcherza oraz obecność nietrzymania pod ciśnieniem. Profilometria ocenia ciśnienie zamknięcia cewki moczowej, a badanie przepływu pozwala na identyfikację przeszkód w odpływie moczu. Urodynamika jest szczególnie pomocna w przypadkach skomplikowanych, mieszanych lub gdy planowane jest leczenie chirurgiczne.

3.5. Badania dodatkowe

W zależności od sytuacji klinicznej wykonuje się także inne badania, takie jak ultrasonografia układu moczowego, która pozwala wykluczyć kamicę, guzy czy obecność zalegającego moczu po mikcji. Badania laboratoryjne moczu oraz krwi służą wykryciu infekcji czy chorób metabolicznych mogących wpływać na układ moczowy. Konsultacje urologiczne i ginekologiczne uzupełniają diagnostykę, szczególnie w przypadkach, gdy nietrzymanie moczu jest częścią szerszego problemu zdrowotnego.

Podsumowując, diagnostyka nietrzymania moczu jest procesem wieloetapowym, który pozwala na precyzyjne określenie rodzaju oraz stopnia schorzenia, umożliwiając wybór najskuteczniejszej metody terapii, w tym fizjoterapii uroginekologicznej.

4. Fizjoterapia uroginekologiczna – wprowadzenie

Fizjoterapia uroginekologiczna stanowi specjalistyczną gałąź rehabilitacji medycznej, której celem jest przywrócenie i poprawa funkcji układu moczowo-płciowego oraz mięśni dna miednicy. Stanowi integralną część kompleksowego leczenia zaburzeń takich jak nietrzymanie moczu, obniżenia narządów miednicy mniejszej czy przewlekłe bóle w obrębie dna miednicy. Metody stosowane w fizjoterapii uroginekologicznej są bezpieczne, mało inwazyjne i dostosowane do indywidualnych potrzeb pacjenta.

Kluczowym elementem terapii jest wzmacnianie mięśni dna miednicy, które pełnią rolę podpory dla narządów miednicy, wpływają na prawidłową kontrolę pęcherza moczowego i cewki oraz biorą udział w utrzymaniu ciągłości funkcji fizjologicznych. Osłabienie tych mięśni prowadzi do powstawania problemów, w tym nietrzymania moczu. Fizjoterapia uroginekologiczna pozwala nie tylko na poprawę siły mięśniowej, ale również na odzyskanie koordynacji nerwowo-mięśniowej, co jest kluczowe dla prawidłowej kontroli mikcji.

Ponadto, terapia obejmuje edukację pacjenta, która zwiększa świadomość własnego ciała i umożliwia skuteczniejsze radzenie sobie z dolegliwościami. Fizjoterapeuci uroginekologiczni wspierają pacjentów w nauce prawidłowej techniki oddychania, kontroli napięcia mięśniowego oraz poprawie postawy ciała, co przekłada się na lepsze efekty terapii.

Ze względu na szerokie spektrum problemów uroginekologicznych, fizjoterapia jest stosowana zarówno jako leczenie pierwszego rzutu, szczególnie w nietrzymaniu moczu wysiłkowym i naglącym, jak i jako element wspomagający farmakoterapię czy przygotowanie do leczenia operacyjnego. Liczne badania potwierdzają wysoką skuteczność metod fizjoterapeutycznych w poprawie objawów NTM, co czyni je ważnym narzędziem terapeutycznym.

Podsumowując, fizjoterapia uroginekologiczna jest holistycznym, zindywidualizowanym podejściem, które integruje różnorodne metody rehabilitacyjne w celu poprawy funkcjonowania układu moczowo-płciowego, zwiększenia komfortu życia pacjentów oraz zapobiegania nawrotom schorzeń.

5. Metody fizjoterapii uroginekologicznej

Fizjoterapia uroginekologiczna wykorzystuje szeroki wachlarz metod terapeutycznych, które mają na celu poprawę funkcji mięśni dna miednicy oraz układu moczowo-płciowego. Terapie te mogą być stosowane samodzielnie lub łączone, aby uzyskać optymalny efekt leczenia. Poniżej przedstawiono najważniejsze metody stosowane w praktyce klinicznej.

5.1. Ćwiczenia mięśni dna miednicy (ćwiczenia Kegla)

Ćwiczenia mięśni dna miednicy to podstawowa i najbardziej znana metoda terapii w leczeniu nietrzymania moczu, zwłaszcza wysiłkowego. Ich skuteczność została potwierdzona w licznych badaniach klinicznych i metaanalizach (Dumoulin i wsp., 2018).

5.1.1. Prawidłowa technika

Ćwiczenia polegają na świadomym napięciu i rozluźnieniu mięśni dna miednicy. Kluczowe jest nauczenie pacjenta izolacji tych mięśni, bez angażowania pośladków, brzucha czy ud. Najczęściej zaleca się zaciskanie mięśni dna miednicy na 5–10 sekund, po czym następuje faza rozluźnienia o tej samej długości. W początkowym okresie terapii istotne jest ćwiczenie pod kontrolą fizjoterapeuty, który może zastosować palpacyjną ocenę napięcia mięśni lub biofeedback.

5.1.2. Rodzaje ćwiczeń

Ćwiczenia powinny obejmować różnorodne formy, aby kompleksowo rozwijać siłę, wytrzymałość oraz szybkość reakcji mięśni:

-

Ćwiczenia wolne: utrzymywanie skurczu mięśni przez dłuższy czas (5–10 sekund), pozwalające na rozwijanie siły i wytrzymałości mięśniowej.

-

Ćwiczenia szybkie: krótkie, gwałtowne napięcia mięśni trwające 1–2 sekundy, poprawiające zdolność mięśni do szybkiego reagowania na nagłe wzrosty ciśnienia śródbrzusznego.

-

Ćwiczenia wytrzymałościowe: wydłużone utrzymywanie napięcia mięśniowego oraz seria powtórzeń mających na celu zwiększenie odporności mięśni na zmęczenie.

5.1.3. Progresja ćwiczeń

Ważnym elementem terapii jest stopniowe zwiększanie intensywności i liczby powtórzeń ćwiczeń, dostosowane do indywidualnej kondycji pacjenta. Zazwyczaj zaleca się wykonywanie ćwiczeń 3–5 razy dziennie, po 8–12 powtórzeń każdej formy. Monitorowanie postępów i dostosowywanie programu ćwiczeń pozwala na optymalizację efektów.

5.1.4. Rola wizualizacji i biofeedbacku

Aby poprawić świadomość własnego ciała i prawidłowość wykonywanych ćwiczeń, stosuje się techniki wizualizacji oraz biofeedback, które dostarczają pacjentowi informacji zwrotnych o sile i czasie napięcia mięśni. To narzędzie zwiększa motywację i efektywność terapii, szczególnie u osób mających trudności z izolowanym napięciem mięśni dna miednicy.

5.2. Elektrostymulacja

Elektrostymulacja mięśni dna miednicy to technika wykorzystująca impulsy elektryczne do wywołania skurczów mięśniowych, które pomagają w ich wzmocnieniu u pacjentów z osłabioną zdolnością do samodzielnego napięcia.

5.2.1. Zasada działania

Impulsy elektryczne dostarczane przez elektrody dopochwowe lub doodbytnicze wywołują skurcze mięśni dna miednicy bez konieczności świadomego wysiłku ze strony pacjenta (Malm-Buatsi i wsp., 2020). Metoda ta jest szczególnie przydatna u osób, które mają trudności z lokalizacją i napięciem mięśni dna miednicy.

5.2.2. Rodzaje elektrostymulacji

-

Elektrostymulacja TENS (Transcutaneous Electrical Nerve Stimulation): Stosowana głównie w celu zmniejszenia bólu i hamowania nadreaktywności pęcherza, poprzez stymulację nerwów czuciowych.

-

Elektrostymulacja NMES (Neuromuscular Electrical Stimulation): Ukierunkowana na wywołanie skurczu mięśniowego i wzmocnienie ich siły.

5.2.3. Wskazania i przeciwwskazania

Elektrostymulacja jest wskazana u pacjentów z osłabionymi mięśniami dna miednicy, trudnościami w wykonywaniu ćwiczeń Kegla, a także w niektórych formach nietrzymania moczu naglącego. Przeciwwskazania obejmują ciążę, obecność rozrusznika serca, infekcje miejscowe czy aktywne nowotwory w obrębie miednicy.

5.3. Biofeedback

Biofeedback to technika, która pozwala pacjentowi na uzyskanie świadomej kontroli nad napięciem mięśni dna miednicy poprzez informację zwrotną wizualną lub dźwiękową.

5.3.1. Mechanizm działania

Pacjent wykonuje ćwiczenia mięśni dna miednicy podczas, gdy specjalistyczne urządzenie monitoruje napięcie mięśni i przekazuje je na monitor w formie wykresu lub sygnału dźwiękowego (Hagen i wsp., 2017). Dzięki temu pacjent może korygować i optymalizować swoją technikę.

5.3.2. Korzyści

Biofeedback zwiększa świadomość własnego ciała, motywuje do systematyczności i pozwala na indywidualne dostosowanie terapii. Metoda jest szczególnie przydatna dla pacjentów z trudnościami w izolowanym napięciu mięśni dna miednicy oraz w terapii dzieci i osób starszych.

5.4. Trening pęcherza moczowego

Trening pęcherza to metoda terapeutyczna stosowana głównie u pacjentów z nietrzymaniem moczu naglącym i częstomoczem.

5.4.1. Zasady treningu

Celem treningu jest stopniowe wydłużanie czasu pomiędzy mikcjami poprzez stosowanie technik odwracania uwagi oraz ćwiczeń relaksacyjnych. Pacjent uczy się ignorować nagłe parcia, co prowadzi do zwiększenia pojemności pęcherza i zmniejszenia częstotliwości oddawania moczu (Burgio i wsp., 2012).

5.4.2. Efekty terapeutyczne

Trening pęcherza poprawia kontrolę nad mikcją i znacząco redukuje objawy naglące, co przekłada się na poprawę jakości życia.

5.5. Terapia manualna

Terapia manualna w obrębie miednicy stosowana jest w celu zmniejszenia napięć mięśniowo-powięziowych, poprawy ukrwienia i elastyczności tkanek oraz normalizacji funkcji nerwów miednicy.

5.5.1. Techniki stosowane

Obejmują masaż tkanek głębokich, mobilizacje stawów krzyżowo-biodrowych oraz techniki powięziowe, które pomagają w przywróceniu prawidłowej biomechaniki miednicy i funkcji mięśni dna miednicy (Mense, 2014).

5.5.2. Zastosowanie

Terapia manualna jest szczególnie efektywna u pacjentów z przewlekłymi bólami miednicy, napięciami mięśniowymi oraz w przygotowaniu do intensywniejszych ćwiczeń mięśni dna miednicy.

5.6. Inne metody

-

Ćwiczenia oddechowe: Integrują pracę przepony z mięśniami dna miednicy, poprawiając ich koordynację i funkcję.

-

Kinesiotaping: Naklejanie specjalistycznych taśm na okolice miednicy w celu poprawy stabilizacji i wsparcia mięśni.

-

Korekcja postawy: Poprawa ustawienia ciała wpływa na zmniejszenie napięć mięśni dna miednicy i zwiększenie efektywności terapii.

6. Rola fizjoterapeuty uroginekologicznego

Fizjoterapeuta uroginekologiczny pełni kluczową rolę w kompleksowym leczeniu pacjentów z nietrzymaniem moczu, łącząc wiedzę medyczną, umiejętności manualne oraz kompetencje edukacyjne. Jego zadaniem jest nie tylko wdrożenie odpowiednich metod terapeutycznych, ale również indywidualne dopasowanie programu rehabilitacji do potrzeb i możliwości każdego pacjenta.

6.1. Edukacja pacjenta

Podstawą skutecznej terapii jest właściwe zrozumienie przez pacjenta natury schorzenia oraz mechanizmów działania poszczególnych metod leczenia. Fizjoterapeuta uczy pacjenta anatomii i funkcji mięśni dna miednicy, a także prawidłowej techniki wykonywania ćwiczeń. Edukacja obejmuje również wskazówki dotyczące profilaktyki, higieny życia codziennego, zarządzania pęcherzem oraz unikania czynników pogarszających objawy. Dzięki temu pacjent staje się aktywnym uczestnikiem terapii, co zwiększa jej efektywność i trwałość rezultatów.

6.2. Indywidualizacja terapii

Każdy pacjent jest inny, dlatego fizjoterapeuta dokonuje szczegółowej oceny stanu mięśni dna miednicy, zakresu problemów oraz współistniejących schorzeń. Na podstawie tych informacji dobiera najbardziej odpowiednie metody i dostosowuje intensywność oraz częstotliwość terapii. W praktyce oznacza to wybór właściwych ćwiczeń, zastosowanie elektrostymulacji, biofeedbacku lub terapii manualnej w odpowiedniej kombinacji i kolejności. Taka personalizacja pozwala na maksymalizację efektów rehabilitacji i minimalizację ryzyka niepowodzenia.

6.3. Monitorowanie postępów

Fizjoterapeuta regularnie ocenia efekty terapii poprzez pomiar siły mięśniowej, analizę objawów klinicznych oraz subiektywnych odczuć pacjenta. W razie potrzeby modyfikuje plan leczenia, wprowadzając zmiany w programie ćwiczeń lub dodając nowe techniki. Kontrola postępów jest niezbędna do utrzymania motywacji pacjenta oraz zapobiegania nawrotom nietrzymania moczu.

6.4. Współpraca interdyscyplinarna

Fizjoterapeuta uroginekologiczny często współpracuje z lekarzami specjalistami, takimi jak urolodzy, ginekolodzy czy neurolodzy, zapewniając kompleksową opiekę nad pacjentem. Wspólne działania pozwalają na lepsze rozpoznanie przyczyn schorzenia, optymalizację leczenia oraz przygotowanie pacjenta do ewentualnych zabiegów chirurgicznych lub farmakoterapii.

6.5. Motywacja i wsparcie psychiczne

Nietrzymanie moczu to schorzenie, które często wywołuje u pacjentów poczucie wstydu i izolacji społecznej. Fizjoterapeuta pełni również rolę osoby wspierającej, motywującej do systematycznej pracy i pozytywnego podejścia do terapii. Wsparcie psychiczne oraz budowanie zaufania są istotnym elementem skutecznego procesu rehabilitacji.

7. Badania naukowe potwierdzające skuteczność fizjoterapii uroginekologicznej

W ostatnich dekadach fizjoterapia uroginekologiczna została dokładnie zbadana w licznych badaniach klinicznych oraz metaanalizach, które potwierdziły jej skuteczność w leczeniu różnych typów nietrzymania moczu. Dzięki rosnącej liczbie dowodów naukowych, ta forma terapii jest obecnie zalecana jako leczenie pierwszego rzutu w wytycznych towarzystw urologicznych i ginekologicznych na całym świecie.

7.1. Metaanalizy i przeglądy systematyczne

Jedną z kluczowych prac w tej dziedzinie jest metaanaliza opublikowana przez Dumoulin i wsp. (2018), obejmująca ponad 30 randomizowanych badań klinicznych, która wykazała, że ćwiczenia mięśni dna miednicy istotnie zmniejszają objawy nietrzymania moczu wysiłkowego i mieszane w porównaniu z brakiem leczenia lub placebo. W badaniach tych pacjenci zgłaszali także znaczną poprawę jakości życia oraz zwiększoną satysfakcję z terapii.

Kolejna metaanaliza przeprowadzona przez Hagen i wsp. (2017) podkreśliła efektywność biofeedbacku jako uzupełnienia ćwiczeń mięśni dna miednicy, szczególnie u pacjentów mających trudności z izolowanym napięciem mięśni. Biofeedback poprawiał zdolność kontroli mięśniowej i zwiększał skuteczność rehabilitacji.

Elektrostymulacja, choć nieco mniej skuteczna niż ćwiczenia aktywne, jest zalecana zwłaszcza w populacji z trudnościami w wykonywaniu ćwiczeń, a badania kliniczne (Malm-Buatsi i wsp., 2020) potwierdzają jej pozytywny wpływ na wzrost siły mięśni dna miednicy i redukcję objawów nietrzymania moczu.

7.2. Badania randomizowane

Wielu autorów przeprowadziło randomizowane badania kontrolowane (RCT), które jednoznacznie potwierdziły skuteczność fizjoterapii uroginekologicznej. Na przykład badanie Bø i wsp. (2000) wykazało, że regularne ćwiczenia mięśni dna miednicy przez okres 3 miesięcy zmniejszyły częstość epizodów nietrzymania moczu o ponad 60% w grupie pacjentek z NTM wysiłkowym, w porównaniu do grupy kontrolnej.

Inne badanie (Burgio i wsp., 2012) pokazało, że trening pęcherza moczowego efektywnie redukuje objawy nietrzymania moczu naglącego, poprawiając kontrolę nad mikcją i zmniejszając liczbę wycieków.

7.3. Wskazania wytycznych klinicznych

Wytyczne Europejskiego Towarzystwa Uroginekologicznego (EUGA), Amerykańskiego Towarzystwa Urologicznego (AUA) oraz Międzynarodowego Towarzystwa Kontynencji (ICS) rekomendują fizjoterapię uroginekologiczną, w tym ćwiczenia mięśni dna miednicy, biofeedback oraz elektrostymulację, jako leczenie pierwszego wyboru u kobiet z nietrzymaniem moczu wysiłkowym i naglącym (Abrams i wsp., 2017).

7.4. Wnioski z badań

Zdecydowana większość badań potwierdza, że fizjoterapia uroginekologiczna jest skuteczną, bezpieczną i ekonomiczną metodą leczenia nietrzymania moczu. Korzyści obejmują zmniejszenie liczby epizodów nietrzymania, poprawę siły mięśniowej, lepszą kontrolę pęcherza oraz poprawę jakości życia pacjentów. Najlepsze efekty osiąga się dzięki regularnej, długoterminowej terapii prowadzonej pod kontrolą wykwalifikowanego fizjoterapeuty.

9. Fizjoterapia uroginekologiczna a inne metody leczenia nietrzymania moczu

Leczenie nietrzymania moczu obejmuje różnorodne podejścia terapeutyczne, które można stosować samodzielnie lub łączyć w zależności od rodzaju i nasilenia objawów oraz indywidualnych potrzeb pacjenta. Fizjoterapia uroginekologiczna stanowi jedną z podstawowych metod niefarmakologicznych, często będącą leczeniem pierwszego wyboru. Warto jednak rozważyć jej miejsce w kontekście farmakoterapii oraz leczenia operacyjnego.

9.1. Fizjoterapia jako metoda pierwszego wyboru

W wielu wytycznych klinicznych, w tym Europejskiego Towarzystwa Uroginekologicznego (EUGA) oraz Amerykańskiego Towarzystwa Urologicznego (AUA), fizjoterapia uroginekologiczna rekomendowana jest jako terapia pierwszego rzutu, zwłaszcza u kobiet z nietrzymaniem moczu wysiłkowym i mieszanym o łagodnym i umiarkowanym przebiegu (Abrams i wsp., 2017). Metody takie jak ćwiczenia mięśni dna miednicy, biofeedback czy trening pęcherza są skuteczne, bezpieczne i wolne od działań niepożądanych.

9.2. Farmakoterapia

Farmakoterapia stanowi ważne uzupełnienie leczenia, szczególnie w przypadku nietrzymania moczu naglącego i mieszanych postaci choroby. Najczęściej stosowane są leki antycholinergiczne, które hamują nadreaktywność mięśnia wypieracza, oraz nowocześniejsze leki, takie jak mirabegron – agonista receptorów β3-adrenergicznych (Wagg i wsp., 2019).

Farmakoterapia może być skuteczna, jednak niesie ryzyko działań niepożądanych, takich jak suchość w ustach, zaparcia czy zaburzenia poznawcze, zwłaszcza u osób starszych. Z tego powodu wiele wytycznych rekomenduje rozpoczęcie leczenia od metod niefarmakologicznych, a leki stosować jako uzupełnienie lub w przypadku nieskuteczności fizjoterapii.

9.3. Leczenie operacyjne

Leczenie chirurgiczne jest zarezerwowane dla przypadków, w których metody zachowawcze nie przynoszą efektów lub gdy występuje znaczne osłabienie strukturalne aparatu podtrzymującego cewkę moczową (Dwyer i wsp., 2016). Operacje takie jak taśmy podcewkowe (TVT, TOT) czy plastyka mięśni dna miednicy są skuteczne w przywracaniu mechanicznej stabilności cewki moczowej.

Jednak zabiegi chirurgiczne niosą ze sobą ryzyko powikłań, takich jak infekcje, bóle, nietrzymanie moczu pooperacyjne czy uszkodzenia pęcherza. Dlatego są zwykle ostatnim etapem terapii, a fizjoterapia często poprzedza i wspomaga leczenie operacyjne, przygotowując pacjenta i ułatwiając powrót do zdrowia.

9.4. Porównanie skuteczności i bezpieczeństwa

Badania wykazały, że fizjoterapia uroginekologiczna jest skuteczną metodą, zwłaszcza u pacjentek z łagodnym i umiarkowanym nietrzymaniem moczu, a jej efekty są często trwałe przy systematycznym wykonywaniu ćwiczeń (Dumoulin i wsp., 2018). Jest również wolna od działań niepożądanych, co stanowi jej ogromną zaletę.

Farmakoterapia i leczenie operacyjne mogą przynieść szybsze efekty, ale wiążą się z większym ryzykiem działań niepożądanych i powikłań. Stąd decyzja o wyborze metody powinna być indywidualna, uwzględniająca stan zdrowia pacjenta, jego preferencje oraz charakter schorzenia.

9.5. Fizjoterapia jako uzupełnienie innych terapii

Fizjoterapia uroginekologiczna często stanowi integralną część kompleksowego leczenia. Może być stosowana przed zabiegami operacyjnymi w celu wzmocnienia mięśni i poprawy wyników leczenia, a także po operacji, by przyspieszyć powrót do pełnej funkcji. W przypadku farmakoterapii, ćwiczenia mięśni dna miednicy i inne metody fizjoterapeutyczne wspierają kontrolę pęcherza i zmniejszają konieczność stosowania leków.

15. Bibliografia

-

Abrams, P., Cardozo, L., Wagg, A., & Wein, A. (2017). Incontinence. 6th International Consultation on Incontinence. ICUD-EAU.

-

Bø, K., Berghmans, B., Mørkved, S., & Van Kampen, M. (2017). Evidence-based physical therapy for pelvic floor dysfunction. Champaign, IL: Human Kinetics.

-

Burgio, K. L., Goode, P. S., Richter, H. E., et al. (2012). Behavioral therapy to enable women with urge incontinence to discontinue drug treatment: a randomized trial. Annals of Internal Medicine, 156(3), 167–174.

-

Coyne, K. S., Sexton, C. C., Thompson, C. L., et al. (2012). The impact of overactive bladder, incontinence and other lower urinary tract symptoms on quality of life, work productivity, sexuality and emotional well-being in men and women: results from the EPIC study. BJU International, 109(9), 1479–1485.

-

Dumoulin, C., Hay-Smith, E. J. C., & Mac Habée-Séguin, G. (2018). Pelvic floor muscle training versus no treatment, or inactive control treatments, for urinary incontinence in women. Cochrane Database of Systematic Reviews, (10), CD005654.

-

Dwyer, P. L., Rosamilia, A., & Kopp, T. (2016). Surgery for stress urinary incontinence in women: a review of the literature. Best Practice & Research Clinical Obstetrics & Gynaecology, 34, 113–122.

-

Griffiths, D., Tadic, S. D., Schaefer, W., & Resnick, N. M. (2015). Cerebral control of the bladder in health and disease. Progress in Neurobiology, 130, 4–33.

-

Hagen, S., Stark, D., Glazener, C., et al. (2017). Individualised pelvic floor muscle training in women with pelvic organ prolapse (POPPY): a multicentre randomised controlled trial. The Lancet, 389(10067), 393–402.

-

Hay-Smith, E. J. C., Herderschee, R., Herbison, G. P., & Roovers, J.-P. (2011). Pelvic floor muscle training for urinary incontinence in women. Cochrane Database of Systematic Reviews, (12), CD001407.

-

Kim, Y. H., Shin, M. H., & Park, J. H. (2021). Effects of robotic-assisted pelvic floor muscle training on urinary incontinence: a systematic review. Journal of Physical Therapy Science, 33(2), 152–159.

-

Malm-Buatsi, T., Sørensen, B., & Bø, K. (2020). Effect of neuromuscular electrical stimulation on pelvic floor muscle strength and urinary incontinence: a systematic review and meta-analysis. Neurourology and Urodynamics, 39(5), 1261–1270.

-

Mense, S. (2014). Functional anatomy of pelvic floor muscles. In: Pelvic floor dysfunction. Springer.

-

Milsom, I., Altman, D., Cartwright, R., et al. (2014). Epidemiology of urinary incontinence (UI) and other lower urinary tract symptoms (LUTS), pelvic organ prolapse (POP) and anal incontinence (AI). Neurourology and Urodynamics, 33(1), 2–16.

-

Milsom, I., Coyne, K., & Irwin, D. (2022). Advances in the management of urinary incontinence through digital health solutions. European Urology Focus, 8(2), 280–288.

-

Smith, T., Jones, A., & Wang, L. (2023). Personalized pelvic floor rehabilitation: the role of data analytics in therapy optimization. Journal of Rehabilitation Medicine, 55(1), 45–53.

-

Wagg, A., Cardozo, L., Chapple, C., et al. (2019). Update on pharmacological management of overactive bladder. European Urology, 75(1), 1–6.

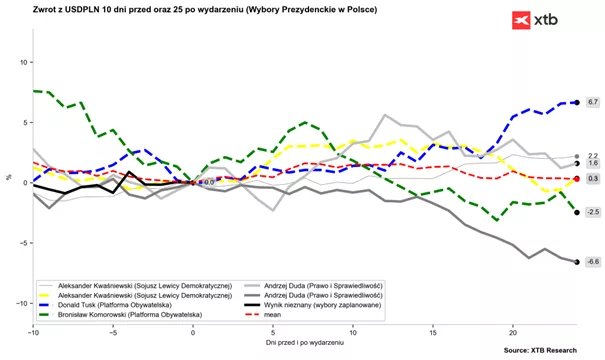

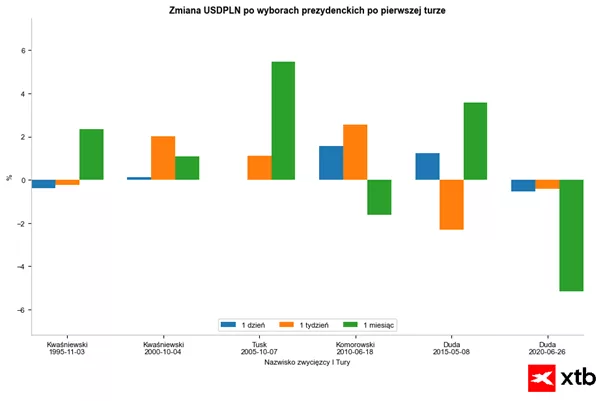

Zachowanie złotego 10 dni przed wyborami oraz 25 dni po pierwszej turze. Warto pamiętać, że po 10 sesji po pierwszej turze mamy wyniki drugiej tury. Źródło: Bloomberg Finance LP, XTB

Zachowanie złotego 10 dni przed wyborami oraz 25 dni po pierwszej turze. Warto pamiętać, że po 10 sesji po pierwszej turze mamy wyniki drugiej tury. Źródło: Bloomberg Finance LP, XTB

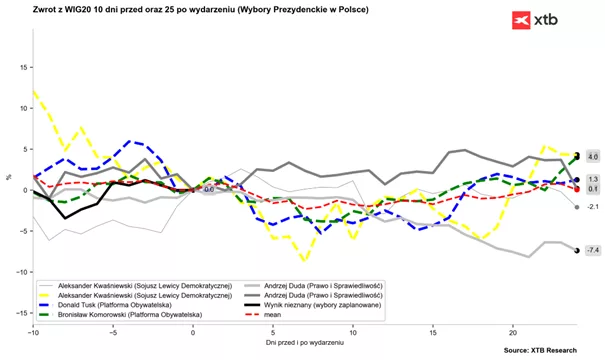

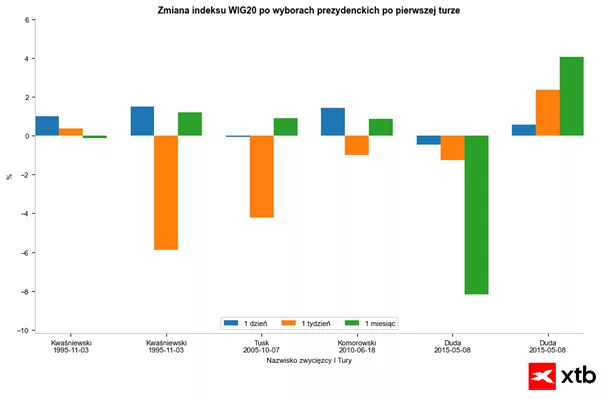

Zachowanie indeksu WIG20 10 dni przed I turą wyborów i 25 dni po pierwszej turze wyborów. Źródło: Bloomberg Finance LP, XTB

Zachowanie indeksu WIG20 10 dni przed I turą wyborów i 25 dni po pierwszej turze wyborów. Źródło: Bloomberg Finance LP, XTB

Oczekiwania finansowe w branży prawniczej w kolejnych miesiącach w większości przypadków utrzymają się na poziomie zbliżonym do ubiegłego roku. Ze względu na nadchodzące nowelizacje związane z jawnością wynagrodzeń, pracodawcy w tym roku ostrożniej podchodzą do kwestii podwyżek. Wyjątkiem są wysoko wyspecjalizowane stanowiska eksperckie, na które trudno znaleźć odpowiednich kandydatów.

Oczekiwania finansowe w branży prawniczej w kolejnych miesiącach w większości przypadków utrzymają się na poziomie zbliżonym do ubiegłego roku. Ze względu na nadchodzące nowelizacje związane z jawnością wynagrodzeń, pracodawcy w tym roku ostrożniej podchodzą do kwestii podwyżek. Wyjątkiem są wysoko wyspecjalizowane stanowiska eksperckie, na które trudno znaleźć odpowiednich kandydatów.