W 2015 r. w Polsce mężczyźni żyli przeciętnie 73,6 lat, natomiast kobiety 81,6 lat – podał GUS.

Małgorzata Starczewska-Krzysztoszek

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

W porównaniu ze średnią życia w 1990 r. mężczyźni w 2015 r. żyli przeciętnie dłużej o 7,4 lat, a kobiety o 6,1 lat. GUS informuje także, że przeciętne dalsze trwanie życia osoby, która w 2015 r. osiągnęła 60 lat to w przypadku kobiet ponad 24 lata, a w przypadku mężczyzn – 19 lat. Czyli 60-letnia w 2015 r. kobieta będzie przeciętnie żyła do 84 roku życia, a mężczyzna do 79 roku życia.

Od 2000 r. długość życia kobiet rośnie przeciętnie co roku o ponad 2 miesiące, a mężczyzn o niespełna 2 miesiące. Jeżeli przyjęlibyśmy, że w takim tempie będzie rosła długość życia przez kolejne dwa lata, do 2018 r., to kobiety mogą liczyć na to, że ich życie wydłuży się o kolejne ponad 5 miesięcy, a mężczyźni – na ponad 3 miesiące.

Co to oznacza w kontekście podjętej już przez rząd, ale odłożonej do realizacji do końca 2017 r. decyzji dotyczącej obniżenia wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. To, że dzisiejsze 60-latki będą pozostawały na emeryturze przeciętnie 24,5 roku, a dzisiejsi 60-latkowie – prawie 14,5 roku.

Z jednej strony zatem co roku dalsze trwanie życia wydłuża się przeciętnie o ok. 2 miesiące, a z drugiej strony rząd chce, abyśmy krócej pracowali.

Planowane przez rząd obniżenie wieku emerytalnego będzie skutkowało wieloma konsekwencjami – dla przyszłych emerytów, dla osób wchodzących na rynek pracy, a także dla budżetu państwa, o rynku pracy nie wspominając.

Dla przyszłych emerytów obniżenie wieku emerytalnego będzie skutkowało dalszym zmniejszaniem wysokości emerytur – tak dla mężczyzn, ale przede wszystkim dla kobiet. Z jednej strony bowiem skróci się ich okres składkowy, a z drugiej wydłuży czas życia – tak ze względu na obniżenie wieku emerytalnego, jak ze względu na wydłużanie się co roku przeciętnego dalszego trwania życia.

Dla młodych ludzi, którzy wchodzą właśnie na rynek pracy, i dla dzieci, które będą wchodzić na rynek pracy w przyszłości – skrócenie wieku emerytalnego to konieczność coraz większej kontrybucji do systemu emerytalnego, albo w postaci coraz wyższych składek na ubezpieczenia społeczne, albo coraz wyższych obciążeń podatkowych.

Dla budżetu państwa – dodatkowe dopłaty do Funduszu Ubezpieczeń Społecznych na wypłaty dla emerytów. Rząd szacuje, że obniżenie wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn obciąży początkowo budżet państwa sumą ok. 7-8 mld zł rocznie (zapewne w zależności od tego, ile osób uprawnionych skorzysta z obniżonego wieku emerytalnego). Niewiele więcej, bo 9,4 mld zł zostało zaplanowane w budżecie NFZ na 2016 r. na podstawową opiekę zdrowotną. Gdyby rząd planowane wydatki z budżetu związane z obniżeniem wieku emerytalnego dołożył do pieniędzy przeznaczanych na świadczenia opieki zdrowotnej, to na wydatki na podstawową opiekę zdrowotną mogłyby się prawie podwoić. Może warto zapytać Polaków w badaniu społecznym, co jest dla nich ważniejsze – długie życie w zdrowiu przy wydłużającym się wieku przejścia na emeryturę, czy też wcześniejsze przechodzenie na emeryturę, ale jednocześnie słabsza powszechna opieka zdrowotna.

Minister zdrowia mówił ostatnio, że musimy zwiększyć wydatki publiczne na opiekę zdrowotną o 1,2 proc. PKB, czyli ok. 22 mld zł. 8 mld zł możemy już mieć. Warto, aby decydenci to przemyśleli.

Zacznijmy od tego czym jest dress code. Za tym obco brzmiącym słowem kryje się zbiór reguł dotyczących odpowiedniego dopasowania stroju do okoliczności. W środowisku biznesowym dress code określa zasady ubioru panujące w firmie w kontekście pełnionej funkcji, zadań oraz środowiska pracy. Podczas rozmowy rekrutacyjnej jest więc on czynnikiem, który może przyczynić się do decyzji o zatrudnieniu bądź nie.

Jaki więc powinien być właściwy ubiór podczas rozmowy rekrutacyjnej? Przede wszystkim dopasowany do miejsca pracy i posady, o jaką się ubiegamy. Jeszcze przed spotkaniem z rekruterem warto dowiedzieć się jak najwięcej o panującej w firmie kulturze organizacyjnej i zasadach dotyczących stroju. Inaczej ubierzemy się do instytucji finansowej, czy też korporacji, aplikując na stanowisko recepcjonisty lub handlowca, gdzie obowiązuje strój formalny. Inaczej natomiast do agencji reklamowej, firmy branży mediowej, start-upu, czy też firmy IT, na spotkanie do których raczej nie powinniśmy przychodzić w garniturze. Tu możemy pozwolić sobie na wyrażenie siebie poprzez stój, który będzie przekazem mogącym świadczyć o kreatywności oraz dopasowaniu do luźniejszej atmosfery naszej pracy.

– Zakładając, że proces rekrutacyjny dotyczy stanowiska, na którym strój formalny jest istotnym elementem całości, odpowiedni ubiór może poprawić ogólną ocenę kandydata, – mówi Agnieszka Nalepa, Konsultant z agencji zatrudnienia Manpower. – Jeśli osoba, która podejmuje ostateczna decyzje o zatrudnieniu pracownika, będzie miała do wyboru dwóch kandydatów o analogicznych kompetencjach, z których jeden przyjdzie ubrany na rozmowę w jeansach i bluzie, a drugi w garniturze, czynnikiem, który przyczyni się do decyzji będzie strój, jako uzupełnienie kompetencji danej osoby. Jednocześnie zachęcam też pracodawców, by do kwestii stroju podejść szerzej i nie zawsze skreślać kandydatów z jego powodu, bo pozory potrafią mylić. Dla przykładu, jeśli kandydat ma pogniecione ubranie, niekoniecznie musi to świadczyć o braku schludności, ale np. o jego długiej podróży na spotkanie, – dodaje przedstawiciel Manpower.

Odpowiedni ubiór buduje profesjonalny wizerunek pracownika, który jest wizytówką firmy. Dlatego warto pamiętać, że zawsze lepiej jest być ubranym zbyt elegancko, niż niechlujnie. Bezpieczniej też wybierać klasyczne stroje. Zwłaszcza przy bardziej formalnych wymaganiach względem stroju. W przypadku pań wskazane są klasyczne marynarki, koszule bez odsłoniętych ramion, spodnie lub sukienki i spódnice bez dużych rozcięć czy też o prostym kroju. Długość spódnicy nie powinna być krótsza niż 7-8 cm nad kolano. Barwy i wzory powinny być stonowane. Panowie powinni zadbać o to by całość garnituru była w tym samym kolorze i z tego samego materiału, w raczej ciemnych stonowanych kolorach. Latem dopuszczalne są jaśniejsze barwy.

Dla wygody i dobrego efektu, w przypadku obydwu płci warto też zadbać o jakość materiałów, unikniemy w ten sposób stresu, że nasz strój uległ pognieceniu, kiedy za chwilę mamy wchodzić na spotkanie z potencjalnym pracodawcą. Należy pamiętać również o butach i dodatkach. Te pierwsze powinny zakrywać całą stopę; latem dopuszczalne są u pań buty z odkrytą piętą lub palcami. W przypadku panów obuwie powinno być sznurowane, w kolorystyce dopasowanej do tonacji ubrania. Biżuteria oraz wszelkie dodatki, jak np. pasek do spodni, czy spinki do mankietów, powinny być dyskretne i nieodznaczające się na tle całego stroju. Ta sama zasada dotyczy makijażu oraz fryzury. W przypadku posiadania tatuaży należy zadbać o ich nieeksponowanie. Zrezygnujmy z sandałów, krzyczących dodatków, dużych dekoltów, szortów i mini.

Pierwsze wrażenie jest bardzo ważne i nie zyskamy okazji, by zrobić je po raz drugi. Dlatego prócz stroju istotne jest też aby mieć czyste włosy, dłonie, obuwie i dbać o szczegóły. Oceniający kandydata rekruter już na wstępie będzie miał wątpliwości czy osoba, która nie wystarczająco dobrze zadbała o swój wygląd zewnętrzny będzie potrafiła zadbać o szczegóły podczas wykonywania swoich obowiązków. Istotna jest zasada zdrowego rozsądku i dopasowania stroju do kultury organizacyjnej danej firmy. Strój należy więc dobrać tak, by zrobić dobre wrażenie, ale jednocześnie nie przekłamać i nie zatracić swojej tożsamości. Wybór leży bowiem po obu stronach. Pamiętajmy więc o tym, byśmy my sami również dobrze i swobodnie czuli się w naszej nowej pracy.

Do 5 złotych miesięcznie – to kwota, którą klienci są w stanie zapłacić za prowadzenie konta, które spełniałoby wszystkie ich oczekiwania i potrzeby. Dla blisko 90 proc. klientów kluczowe znaczenie dla oceny oferty banku ma gwarancja niezmienności opłat. Poza kwestią opłat najważniejszą cechą optymalnego konta jest dobra i bezpieczna bankowość internetowa – to główne wnioski z badania przeprowadzonego w ramach akcji Miliony Polaków, w którym udział wzięło ponad 22 tysiące osób. Akcja organizowana była przez porównywarkę finansową Comperia.pl przy wsparciu Związku Banków Polskich oraz Instytutu Badań Rynkowych i Społecznych.

Akcja Miliony Polaków to jedno z największych badań opinii publicznej o produktach bankowych, w ramach którego 22 tysiące internautów wyraziło swoją opinię na temat najbardziej użytecznego konta bankowego. Dzięki wynikom badania możliwe jest zdefiniowanie cech idealnego konta osobistego. – Bardzo cieszy nas skala zainteresowania projektem. Internauci licznie odpowiedzieli na nasze pytania i wskazali, jakie są ich oczekiwania względem kont osobistych – mówi Karol Wilczko, wiceprezes Comperia.pl, współorganizator akcji – Najważniejsze wnioski z tego badania przekazane zostały Związkowi Banków Polskich, który zadeklarował przedstawienie głosu klientów środowisku bankowemu. Wierzymy, że zostanie on wysłuchany– dodaje.

Internauci mieli możliwość wypowiedzenia się na temat kluczowych zagadnień związanych z kontami osobistymi. Pytania dotyczyły m.in. aktualnie posiadanych rachunków i poziomu zadowolenia z nich, oczekiwań klientów dotyczących idealnego konta bankowego oraz preferowanych metod płatności.

– Badanie to cenne źródło informacji dla środowiska bankowego. Zależy nam, aby dobrze znać preferencje i oczekiwania klientów. Wierzymy, że opinie i wnioski zebrane w akcji Miliony Polaków będą mogły stać się inspiracją przy tworzeniu przyszłych ofert produktowych– mówi – mówi Mieczysław Groszek, wiceprezes Związku Banków Polskich, który jest patronem merytorycznym akcji.

Co najmniej dwa rachunki bankowe

Jak wynika z badania, większość internautów korzystających z usług bankowych posiada więcej niż jeden rachunek (66 proc.). Jednocześnie ponad 80 proc. korzysta aktywnie tylko z jednego lub dwóch z nich. Na większą liczbę posiadanych rachunków wpływa wyższy wiek, wyższy poziom wykształcenia, a także miejsce zamieszkania. Mężczyźni znacznie częściej reprezentują grupę „multirachunkowców”. Tylko jedno konto (ROR) częściej posiadają kobiety, respondenci posiadający dzieci oraz osoby zamieszkujące małe miasteczka i wsie.

Zdecydowana większość uczestników badania jest zadowolona z posiadanego obecnie rachunku. Najwyżej oceniany jest poziom aktualnie ponoszonych opłat za konto. Najbardziej negatywie odbierane jest natomiast oprocentowanie rachunku (38 proc.). Jednocześnie prawie 70 proc. badanych wskazało, że wysokość oprocentowania Rachunku Oszczędnościowo Rozliczeniowego ma dla nich kluczowe znaczenie w ocenie oferty rachunku. Wśród różnego rodzaju opłat związanych z prowadzeniem rachunku, najwyższą akceptację badani deklarowali dla aktualnych opłat za wypłaty z bankomatów.

Rachunek idealny do 5 zł

Za optymalny dla siebie rachunek większość ankietowanych byłaby skłonna zapłacić maksymalnie do 5 złotych, przy czym dwie trzecie oczekuje, że będzie to koszt jak najniższy – do 3 zł. Jednocześnie dla prawie 80 proc. badanych kluczowe znaczenie dla oceny oferty rachunku ma gwarancja niezmienności opłat. Wśród niezwiązanych z opłatami cech konta internauci wskazali również łatwą i przejrzystą bankowość internetową oraz zwrot części wydatków kartą („moneyback”).

– Internauci są w zdecydowanej większości zadowoleni ze swojego rachunku bankowego, w tym z poziomu ponoszonych opłat. Oczywiście ich idealne konto powinno być całkowicie darmowe, ale praktycznie wszyscy uczestnicy badania deklarują, że są skłonni ponieść niewielką opłatę za korzystanie z rachunku, który będzie spełniał ich oczekiwania. Okazuje się, że funkcjonalność jest w przypadku konta bankowego ważniejsza niż jego cena – podsumowuje Karol Wilczko z Comperia.pl

Większość respondentów jest gotowa na otwieranie rachunku w ramach zdalnego procesu (59 proc.), jednak badanie ujawnia różne preferencje odnośnie poszczególnych etapów zawierania umowy. Mężczyźni i osoby z wyższym wykształceniem częściej deklarują chęć skorzystania z całkowicie zdalnej obsługi tego procesu. Ciągle duża jest jednak grupa osób, które chcą zakładać rachunki w oddziałach, a podpisanie umowy poprzedzić wyczerpującą rozmową z doradcą (47 proc.). Należą do niej głównie kobiety, emeryci i osoby zarabiające poniżej średniej krajowej.

Dwie trzecie badanych (65,6proc.) oczekuje od banków pomocy w formalnościach związanych z przenoszeniem rachunku i eksportem danych ze starego rachunku.

Najczęściej płacimy kartą

Internauci cenią możliwość dokonywania transakcji bezgotówkowych. Płatności kartą płatniczą są zdecydowanie najchętniej wybieraną metodą (60 proc.), dodatkowo 10 proc. wskazuje na dokonywanie najczęściej transakcji kartą kredytową. „Plastikowy pieniądz” dystansuje korzystanie z gotówki (13 proc.) oraz przelewów internetowych (11 proc.). Blisko połowa badanych płacąc kartą wydaje ponad 500 zł miesięcznie, a jedna piąta między 300 a 500 zł.

Dla 77 proc. badanych funkcja płatności zbliżeniowych jest kluczowa i zdecydowanie zwiększa ich skłonność do płacenia kartami. Większość deklaruje także wysokie poczucie bezpieczeństwa przy korzystaniu z tego rodzaju płatności (ok. 60 proc). Obawy związane z płatnościami zbliżeniowymi nie różnią się od tych, jakie wiążą się z płatnościami kartowymi jako takimi. Główną z obaw jest wykorzystanie środków z konta przez osobę, która w nieuprawniony sposób wejdzie w posiadanie karty.

Większość badanych twierdzi, że wie jakie kryteria (kwota wypłat, liczba transakcji itd.) musi spełnić, aby być zwolnionym z opłat za korzystanie z karty lub korzystanie z rachunku (62 proc.). Kwota, jaką badani są w stanie zaakceptować jako koszt karty, której nie będą aktywnie używać to dla większości maksymalnie 2 zł (70,3 proc.), tylko co piąty badany wskazał do 5 zł.

– Konto jest podstawowym produktem bankowym. Wyniki badania pokazują, że klienci oczekują, aby jak najwięcej usług z nim związanych było dostępnych nieodpłatnie, ale równocześnie za dobrą jakość są skłonni zapłacić. Ciekawym kompromisem jest możliwość uniknięcia określonych opłat za aktywność, dzięki takiemu „porozumieniu” między klientem a bankiem, obie strony mogą odnosić korzyści ze współpracy – mówi Magdalena Suchanek, dyrektor zarządzająca departamentami PR i Komunikacji oraz Voice of Customer w eurobanku – Wyniki badań opisujących oczekiwania klienta są dla nas istotną inspiracją przy rozwijaniu oferty – dodaje.

Projekt Miliony Polaków powstał dzięki współpracy porównywarki finansowej Comperia.pl, Instytutu Badań Rynkowych i Społecznych oraz Związku Banków Polskich. Akcję wsparło także 5 banków: Alior Bank, BOŚ Bank, Credit Agricole, Eurobank oraz PlusBank .

Ministerstwo Infrastruktury i Budownictwa przygotowuje przepisy, dzięki którym użytkowanie wieczyste gruntu pod budynkami wielorodzinnymi ma przekształcić się we własność, a zmiany mogą wejść w życie już od nowego roku. Co te modyfikacje mogą oznaczać dla właścicieli mieszkań?

W przepisach prawa zostaną wprowadzone zmiany, które wpłyną na sytuację mieszkaniową wielu właścicieli nieruchomości. Ich wprowadzenie ma sprawić, że użytkowanie wieczyste gruntu będzie mogło przejść na własność. O zmianach w przepisach opowiada Agata Stradomska z RE/MAX Polska, części globalnej sieci biur nieruchomości RE/MAX.

Czym jest użytkowanie wieczyste?

Użytkowanie wieczyste może być ustanowione na gruntach, które są własnością Skarbu Państwa bądź jednostki samorządu terytorialnego (takich jak gmina czy miasto). Użytkownik wieczysty, czyli osoba lub podmiot mający prawo użytkowania wieczystego, korzysta z tego terenu tak jak właściciel. Ma także możliwość zabudowania nieruchomości gruntowej, wtedy wzniesione na niej budynki są jego własnością. Ponadto może obciążyć prawnie grunt, którego jest właścicielem lub zrzec się swojego prawa do użytkowania wieczystego. Warto zaznaczyć, że prawo to jest dziedziczone, czyli można otrzymać je w spadku.

Użytkowanie wieczyste jest dość powszechne w miastach, szczególnie tam, gdzie funkcjonuje budownictwo wielorodzinne. Wynika to z faktu, że tereny pod takie budownictwo były przekazywane właśnie przez miasto czy gminę, które niechętnie całkowicie pozbywały się swojej własności.

Zobowiązania przy użytkowaniu wieczystym

Z posiadaniem prawa użytkowania wieczystego związane są opłaty: opłata początkowa, płacona wraz z ustanowieniem tego prawa, oraz opłaty roczne. Ponoszone koszty są zależne od wartości danego gruntu (1 proc. wartości rocznie, kiedy jest on przeznaczony na cele mieszkaniowe i 3 proc. w przypadku celów komercyjnych). Gminy regularnie, co 3 lata, dokonują aktualizacji ich wyceny, aby na jej podstawie skorygować opłatę. Z uwagi na to, w obliczu możliwych podwyżek, wielu użytkowników wieczystych zdecydowało się na wykupienie gruntu na własność. Sprzyjały temu również oferowane bonifikaty.

Użytkowanie wieczyste w budownictwie wielorodzinnym

W przypadku budownictwa wielorodzinnego przekształcenie prawa użytkowania wieczystego we własność nie jest takie proste. Właściciele mieszkań posiadają udziały (ułamkową część) w prawie użytkowania wieczystego adekwatnie do powierzchni swojego lokalu. Aby to prawo mogło zostać przekształcone we własność, taką chęć muszą wyrazić użytkownicy wieczyści posiadający większość udziałów, co nie zawsze jest łatwe do zorganizowania. Nie wszyscy właściciele są dostępni, a niektórzy nie są zainteresowani jakimikolwiek zmianami. Dodatkowo wszędzie tam, gdzie muszą być podjęte decyzje grupowe, zawsze możliwy jest czyjś sprzeciw, który komplikuje przeprowadzenie tego procesu.

Co taka zmiana może oznaczać dla właścicieli mieszkań?

Projektowane zmiany przepisów mogą wyjść naprzeciw oczekiwaniom wielu właścicieli mieszkań, którzy do tej pory z różnych przyczyn nie mogli przekształcić swojego prawa do użytkowania wieczystego gruntu we własność. Wyeliminują również obawy o podwyżki opłaty rocznej w związku ze zmianą wartości gruntu.

Dokładne zasady przekształcenia podlegają jeszcze modyfikacjom. Być może użytkownicy wieczyści będą zobowiązani do wnoszenia opłat za użytkowanie wieczyste nawet do końca okresu, na który było ono ustanowione, pomimo tego, że będą już właścicielami terenu. Opłaty te jednak nie powinny być już aktualizowane, a wyłącznie waloryzowane wskaźnikiem GUS. Tym niemniej ta zmiana jest oczekiwana przez wielu właścicieli lokali w budynkach wielorodzinnych, postawionych na gruncie oddanym w użytkowanie wieczyste.

Google, Microsoft, Apple, BMW i IBM – to w tych firmach chcą pracować studenci kierunków technicznych. Na liście 50 najbardziej pożądanych pracodawców, ogłoszonej przez firmę doradczą Universum, nie znalazł się ani jeden szybko rozwijający się startup pokroju Ubera czy Airbnb. Co ciekawe, znacząco wzrosło zainteresowanie pracą w firmach doradczych.

Duży może więcej

W rankingu najlepszych pracodawców podium, niezmiennie od 2012 r., zajmuje Google. Drugie miejsce przypadło Microsoftowi, zresztą nie po raz pierwszy, bo koncern z Redmond od 3 lat jest wiceliderem zestawienia. Trzecie miejsce zajęło w tegorocznym rankingu Apple. Jak się okazuje pogłoski o początku końca koncernu z Cupertino należy włożyć między bajki. Studenci kierunków technicznych wierzą w potencjał Apple tak bardzo, że od dwóch lat firma zajmuje 3 miejsce w rankingu Universum, detronizując BMW Group

– Choć millenialsi deklarują, że bardzo bliska jest im kultura startupów, to ostatecznie decydują się na karierę w korporacji. Dlaczego? Bo te mają większe doświadczenie w zarządzaniu ludźmi i przeznaczają większe budżety na ich rozwój – tłumaczy Anna Węgrzyn, wieloletni praktyk HR i w firmie BPSC koordynująca wdrożenia systemu mHR wspierającego zarządzanie kapitałem ludzkim – Startupy kuszą świetną atmosferą, innowacyjnymi produktami, ale to korporacje inwestują najwięcej w pracowników i nowe technologie w obszarze HR – zarówno te wspierające zarządzanie kapitałem ludzkim, jak i media społecznościowe, które są naturalnym środowiskiem Y-greków. Oni to doceniają – dodaje Anna Węgrzyn.

Potwierdzać to może bardzo szybki awans w rankingu firmy doradczej Goldman Sachs, która zainwestowała w media społecznościowe i cyfrowe. Ta strategia opłaciła się, bo zaowocowała awansem aż o osiem miejsc w rankingu najlepszych pracodawców dla studentów kierunków technicznych.

Młode wilki zyskują na znaczeniu

Wśród przegranych znajdują się takie firmy jak Nokia, Philips, HP czy Motorola, które zanotowały dwucyfrowy spadek w rankingu. W przypadku Nokii jest to efekt problemów z jakimi boryka się firma po mariażu z Microsoftem, z kolei wizerunek HP ucierpiał z powodu podziału firmy na dwie spółki – HP Enterprise oraz HP Inc, co miało miejsce pod koniec ubiegłego roku. Większość dostawców oprogramowania utrzymało swoje pozycje sprzed roku, poza Oracle. Firma spadła aż o 6 pozycji zajmując 27 miejsce. Zaskakująca jest wysoka pozycja Huawei. Firma zadebiutowała w tegorocznym rankingu zajmując 57 pozycję, co dziwi o tyle, że jeszcze niedawno na rynkach zachodnich nie traktowano chińskiego producenta poważnie.

Huawei jest przykładem na to, że korporacje nie powinny czuć się bezpiecznie. Choć globalnie ich pozycja nie jest zagrożona, to już lokalnie na plecach odczuwają coraz mocniejszy oddech młodszej konkurencji. W Stanach Zjednoczonych nie przypadkiem to nie Apple i nie Microsoft dzierżą palmę pierwszeństwa w rankingu najbardziej pożądanych pracodawców. Studenci kierunków technicznych stawiają na Teslę, która pod wodzą Elona Muska przekształciła się w innowacyjną firmę motoryzacyjną. We Francji jednym z najbardziej pożądanych pracodawców jest założony w 2005 r. i działający w branży przemysłu kosmicznego Safran, a w Chinach liderem zestawienia jest Alibaba.com.

– Na całym świecie trwa walka o kompetencje, a w Europie jest to szczególnie mocno odczuwalne z powodów demograficznego niżu. Młode przedsiębiorstwa szukają więc sposobów na przyciągnięcie pracowników z korporacji. Niektórym z nich się to udaje. To wypadkowa ich innowacyjności i przekonania, że człowiek jest najważniejszym kapitałem firmy – tłumaczy Anna Węgrzyn z BPSC.

Pieniądze to nie wszystko

Universum zapytało też studentów kierunków technicznych co jest ważne dla nich przy wyborze pracodawcy. Wyniki różniły się znacznie w zależności od lokalizacji, co jednak istotne, wbrew pozorom to nie perspektywa wysokich zarobków jest zawsze priorytetem. Równie ważne, a czasem nawet ważniejsze są inne kryteria. Dla przykładu w Japonii ważniejsza niż pieniądze jest atmosfera pracy a w Rosji szczególnie docenia się umiejętność określenia przez pracodawcę silnych stron pracownika.

Do podobnych wniosków (pieniądze nie są najważniejsze) skłania lektura raportu opublikowanego przez Reputation Institute. Wynika z niego, że głównym powodem zmiany przez millenialsów pracy nie są wbrew pozorom pieniądze (jedynie 4% wskazuje wynagrodzenie jako kluczowy element ich kariery w pierwszych 5 latach pracy), ale brak możliwości awansu, zbyt duża liczba nadgodzin, fakt, że kultura organizacji nie sprzyja pracy zespołowej oraz mała elastyczność pracy. 64% millenialsów gdyby miało taką możliwość, chciałoby okazjonalnie pracować z domu, a 66% zmieniłoby godziny swojej pracy.

– Dla pracowników z pokolenia Y najważniejsze są możliwości rozwoju, dlatego już na początku muszą mieć jasno wytyczone cele. Firma musi dobrze zdiagnozować ich potencjał i dopasować ich do stanowiska a także na bieżąco przekazywać informację o tym co pracownik robi dobrze a co źle. Jeśli tego nie zrobi, Y-grek nie zawaha się zmienić pracodawcy – tłumaczy Anna Węgrzyn z firmy BPSC dostarczającej rozwiązania wspierające zarządzanie kapitałem ludzkim.

Firmy wiedzy mogą więcej

Z badania Universum wyłania się jeszcze jeden bardzo ciekawy wniosek. Choć na liście najbardziej pożądanych przez studentów uczelni technicznych pracodawców dominują firmy technologiczne, w zestawieniu znalazły się też firmy doradcze i banki inwestycyjne. McKinsey&Company, The Boston Consulting Group, Accenture, PwC czy J.P. Morgan. Co warte podkreślenia, niektóre z nich zanotowały dwucyfrowy awans. Dla przykładu Deloitte awansował aż o 15 pozycji, Accenture o 14 a McKinsey – lider zestawienia firm doradczych, przesunął się o 13 miejsc wyżej w rankingu. Zdaniem Anny Węgrzyn z BPSC to dobra wiadomość – Jeśli na początku swojej kariery studenci chcą uczyć się od dobrych firm, które doradzają największym, najbogatszym korporacjom, to poradzą sobie świetnie w każdej organizacji i to od razu na wysokich stanowiskach – przekonuje Anna Węgrzyn z BPSC.

Ankietę Universum wypełniło ponad 260 tys. studentów z 12 krajów, m.in. Francji, Niemiec, Włoch, Japonii oraz Stanów Zjednoczonych.

Czym wyróżnia się rynek e-commerce w Polsce? Jakie różnice można zauważyć w porównaniu z innymi krajami europejskimi?

Stéphane Treppoz: Polski rynek e-commerce jest jeszcze młody i znajduje się w fazie intensywnego wzrostu. W tym roku wzrost ten osiągnął 15%. Coraz więcej Polaków decyduje się na zakupy przez Internet. Zakupu w sieci dokonało 40% Polaków, czyli zdecydowanie mniej niż w krajach o dojrzałej gospodarce, takich jak Niemcy, gdzie osób które dokonało zakupu w sieci jest 80%. Polska jest priorytetem dla Sarenza. To rynek, na którym konkurencyjne firmy działają bardzo aktywnie. Są to podmioty europejskie, takie jak Zalando, ale też lokalne firmy np. Eobuwie czy Answear.

Jak na rynku sprzedaży internetowej pozycjonuje się Sarenza? W jaki sposób stara się wyróżnić na tle konkurencji?

Chcemy przede wszystkim oferować proste i przyjazne zakupy przez Internet, pozostając jak najbliżej naszych klientów, dbając zawsze o „human spirit”. To nasza wartość dodana i coś rzadko spotykanego w sferze e-commerce. Sarenza wyróżnia się także identyfikacją wizualną, kolorowym przekazem w stylu „pop”. Chcemy sprawić, by proces zakupu był rozrywką, chcemy bawić naszych klientów w myśl tzw. „retailtainment”, zadziwiać. W Sarenza każdego dnia coś się dzieje,

czy to na naszej stronie internetowej czy w mediach społecznościowych.

Skupiamy się na sprzedaży butów i galanterii skórzanej. W naszej ofercie, na polskiej stronie internetowej, jest ponad 650 marek, od wielkich i bardzo znanych, po mniej znane marki modowe czy specjalistyczne, których popularność rozwijamy.

Chcemy zawsze służyć klientom swoim profesjonalizmem. Oferujemy na przykład porady dotyczące rozmiarów: wszystkie buty, będące w ofercie Sarenza, przymierza nasz Kopciuszek, „Cinderella boy & girl”. Potem udzielają oni cennych porad, które umożliwiają wybranie odpowiedniego rozmiaru danego modelu i rozwiewają wątpliwości klientów, wahających się między dwoma rozmiarami.

Aby jak najlepiej spełniać oczekiwania polskich klientów, w dziale obsługi klienta, znajdującym się w siedzibie naszej firmy w Paryżu, pracują Polacy. Odpowiadają oni bardzo skutecznie na pytania polskich klientów w ich języku ojczystym i służą pomocą. Nie pracują oni według schematycznych scenariuszy, nie ma też ustalonego czasu rozmowy, ani celów komercyjnych do zrealizowania.

To prawdziwi eksperci, zawsze dbający o to, by klienci, korzystający z naszej strony internetowej byli zadowoleni. Dowód? W maju 2016 roku, polski zespół obsługi klienta, udzielił odpowiedzi na 97% zapytań e-mailowych w mniej niż 24 godziny, a czas oczekiwania na połączenie telefoniczne wynosił średnio 50 sekund.

Aby towarzyszyć polskim klientom, którzy odkrywają zakupy przez Internet, oferujemy wysoką jakość usług i darmową dostawę oraz zwrot – również darmowy – w ciągu 100 dni od zakupu.

W 2015 roku 98,6% klientów Sarenza zadeklarowało, że zamierza ponownie dokonać zakupu w naszym sklepie. Liczba ta mówi sama za siebie. To symbol zaufania, którym obdarzają nas klienci i wiary w nasz profesjonalizm.

Czy polscy klienci mają jakieś szczególne zwyczaje zakupowe?

Oczywiście. Na przykład występują różnice, jeśli chodzi o sposób płatności: w odróżnieniu od Francuzów, którzy płacą kartą kredytową, Polacy w 50% wybierają płatność przy odbiorze przesyłki.

Zauważamy także dużą popularność marek premium, takich jak Michael Kors czy Sonia Rykiel, marek, które w tradycyjnych butikach są jeszcze słabo widoczne.

Jeśli chodzi o najchętniej kupowany przez polskich klientów rodzaj butów, to są to przede wszystkim sneakersy. To prawdziwy must-have, wpisujący się jednocześnie w najnowsze trendy sezonu. Sarenza proponuje marki, takie jak Geox, Clarks czy Converse, które idealnie odpowiadają takim potrzebom. Wiele Polek wybiera także czółenka, co świadczy o tym, że cenią sobie elegancję i kobiecość!

W jaki sposób Sarenza dostosowuje się do używania przez klientów smartfonów i tabletów?

Wiemy, że mobilność stała się dzisiaj kluczowym elementem sektora e-commerce. Jestem przekonany, że w przyszłości większość zakupów będzie dokonywanych poprzez urządzenia mobilne. To kanał zakupowy, który rozwija się najbardziej dynamicznie. Prawie 38% odwiedzin polskiej strony internetowej Sarenza to odwiedziny ze smartfonów i tabletów, a liczba ta wciąż rośnie.

Ostatnio uruchomiliśmy nową aplikację mobilną, odpowiadającą na wszystkie potrzeby klientów i sprawiającą, że doświadczenie zakupowe jest maksymalnie przyjemne. Zdaniem użytkowników, aplikacja ta jest bardziej ergonomiczna, prostsza w obsłudze i znacznie szybsza! Przy jednym zakupie czas ładowania skraca się średnio prawie o 50% w porównaniu z poprzednią wersją. Nasi klienci mogą teraz składać zamówienia dwa razy szybciej.

Jak widzi Pan przyszłość tego sektora w ciągu najbliższych 5 lat?

Zadowolenie klientów zawsze było kluczowym zagadnieniem w handlu elektronicznym. Dane o użytkownikach sprawiają, że dzisiaj możemy personalizować proces zakupu i ofertę przedstawianą klientowi, prezentując odpowiedni wybór dla danej osoby. W najbliższych latach strategiczne znaczenie będzie mieć wiedza o kliencie. To o czym się mówi w mediach społecznościowych,

to co kupili klienci podobni do mnie – informacje te pozwolą oszczędzać czas.

Inna tendencja, to tzw. „shoppable content”. Doświadczenie zakupowe rozpoczyna

się dziś w serwisach społecznościowych. Szczególnie duży potencjał ma Instagram. Klienci przyzwyczajają się do tego, że mogą kliknąć w obraz produktu i przejść bezpośrednio do zakupu.

Jeśli w przyszłości nie damy klientowi możliwości natychmiastowego zakupu tego produktu, istnieje ryzyko, że będzie on rozczarowany i zapomni o tym, co w pierwszej chwili zwróciło jego uwagę.

Z tego powodu stawiamy na „natychmiastowość”, logikę „see now, buy now”. Sarenza doskonale to rozumie i wybrała model, który jest odpowiedzią na potrzebę „natychmiastowości”. Towar jest od razu dostępny, dostawa odbywa się w 24 godziny w naszej nowej usłudze Flash i szybka obsługa klienta!

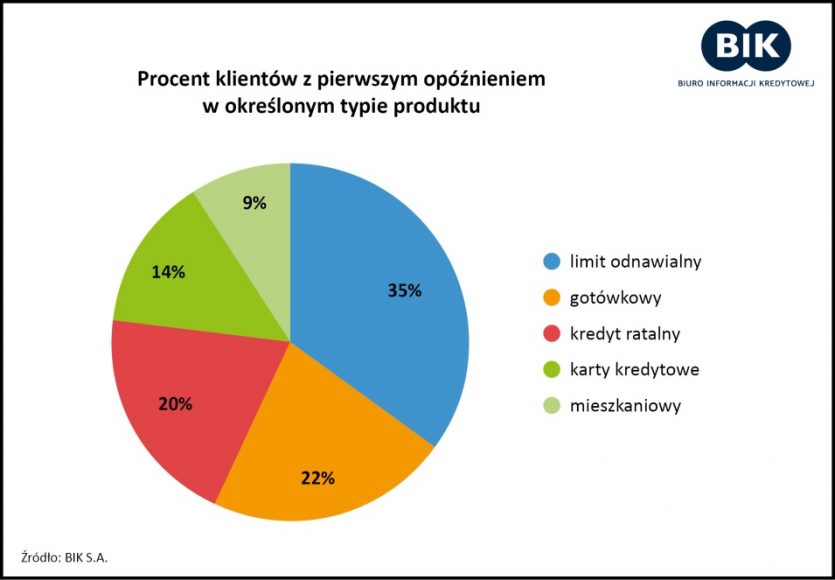

Analiza BIK dowodzi, że w momencie pojawienia się problemów finansowych, gospodarstwa domowe posiadające czynne zobowiązania kredytowe w pierwszej kolejności opóźniają się ze spłacaniem limitów debetowych i kredytów gotówkowych. Tymczasem wśród wszystkich produktów kredytowych najlepiej spłacany jest kredyt mieszkaniowy. Przyczyna tego stanu rzeczy tkwi prawdopodobnie w tym, że kredytobiorcy przedkładają zobowiązanie długoterminowe, służące sfinansowaniu potrzeb mieszkaniowych nad innymi kredytami, wykorzystywanymi zazwyczaj do finansowania bieżących potrzeb konsumpcyjnych.

Osób, które posiadają łącznie kredyty konsumpcyjne, mieszkaniowe, karty kredytowe i limity kredytowe jest znacznie mniej – obecnie 768,25 tys.

Piramida spłacalności

BIK przeanalizował grupę 676 tys. kredytobiorców, która na 1 stycznia 2015 r. korzystała z czterech lub pięciu rodzajów produktów kredytowych (kredyt gotówkowy, kredyt ratalny, kredyt mieszkaniowy, karta kredytowa, limit odnawialny w koncie) i nie posiadała opóźnienia na żadnym z rachunków kredytowych na dzień 1 stycznia 2015 r. Badana grupa kredytobiorców stanowiła łącznie ok. 4,4% wszystkich kredytobiorców posiadających czynny produkt kredytowy w tym okresie. Wszystkich kredytobiorców, którzy 1 stycznia 2015r. mieli cztery lub pięć różnych produktów kredytowych było 777,34 tys. osób (5,1% wszystkich kredytobiorców).

W ciągu całego 2015 r. u 9,6% z objętych analizą kredytobiorców (65 tys.) wystąpiło opóźnienie powyżej 90 dni w spłacie jednego z posiadanych produktów kredytowych. Kredytobiorcy ci z uwagi na posiadanie wielu produktów kredytowych i konieczność ich spłaty charakteryzują się ponad przeciętnym ryzykiem kredytowym. BIK zaobserwował ponadto, że istnieje swego rodzaju piramida spłacalności, czyli trend wskazujący rodzaj produktu kredytowego, na którym występuje pierwsze opóźnienie w przypadku pojawienia się problemów finansowych.

W przypadku 1/3 kredytobiorców objętych analizą, pierwsze opóźnienie powyżej 90 dni w spłacie zobowiązania w ciągu 2015 r. wystąpiło w limicie debetowym, a dla 1/5 badanej grupy kredytobiorców pierwsze opóźnienie dotyczyło kredytu gotówkowego. Wygląda na to, że oba te produkty kredytowe można wskazać jako pierwsze „ofiary” problemów finansowych, jakie pojawiają się w gospodarstwie domowym. Oba te produkty wykorzystywane są do finansowania bieżących potrzeb konsumpcyjnych gospodarstwa domowego.

Jak mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK – W sytuacji pojawiających się problemów finansowych, gospodarstwa domowe posiadające do spłaty kilka rodzajów zobowiązań kredytowych, stają przed dylematem związanym z zaprzestaniem terminowej spłaty rat. Jak wynika z przeprowadzonej przez BIK analizy, w pierwszej kolejności zaprzestają spłacać zadłużenie wynikające z przyznanych debetów w kontach osobistych i zaciągniętych kredytów gotówkowych. Należy przy tym zauważyć, że opóźnienie w terminowym regulowaniu długu kredytowego może wynikać również z niezależnych od gospodarstwa domowego przyczyn losowych, np. z nagłej utraty dochodów z powodu zwolnienia z pracy czy zdarzenia zdrowotnego, jak choroba czy wypadek.

Warto również podkreślić, że tylko w przypadku niespełna 10% kredytobiorców objętych analizą, pierwsze opóźnienie wystąpiło na rachunku kredytu mieszkaniowego. – Jest to naturalne zjawisko zważywszy na cel, na który Polacy w większości zaciągają kredyt mieszkaniowy – zauważa prof. Rogowski. Zaspokojenie warunków bytowych sobie i własnej rodzinie stawiane jest wyżej w hierarchii innych potrzeb. To dlatego kredyt zaciągnięty na mieszkanie będzie spłacany nawet kosztem nieterminowego regulowania innych posiadanych rodzajów kredytów – podkreśla główny analityk kredytowy BIK.

Sposób na kredyty…

Wielu z nas myśląc o kredycie nie bierze pod uwagę zmieniającej się rzeczywistości i trudnej do przewidzenia przyszłości. W badaniu opinii [1] zleconym przez BIK aż 1/5 Polaków przyznała, że miała w przeszłości problemy ze spłatą zaciągniętych zobowiązań. Nie będąc w stanie spłacać kolejnej raty kredytu lub pożyczki, należy znaleźć rozwiązanie – podjąć inicjatywę i nawet uprzedzić instytucję finansową by pokazać, że nie uciekamy od odpowiedzialności. Z pewnością w takim przypadku „kołem ratunkowym” może być konsolidacja posiadanych zobowiązań kredytowych.

Tymczasem tylko 22% respondentów wskazało ten sposób działania, ale niemal taka sama grupa, bo ok. 18% przyznała, że zaciągnęła drugi kredyt lub pożyczkę na spłatę poprzedniego (tzw. rolowanie zadłużenia). Niestety zaciąganie kolejnych zobowiązań na spłatę poprzednich kredytów to prosta droga do pułapki zadłużenia. Najwyraźniej Polacy zdają sobie z tego sprawę, bo aż 33% osób będących w kłopotach finansowych ratowało się zapożyczając się u znajomych, a 24% – podjęło renegocjacje umowy z bankiem

w celu restrukturyzacji posiadanego zadłużenia. Można mieć nadzieję, że taka różnorodność postaw wynika z tego, że stosunkowo rzadko doświadczamy podobnych dylematów kredytowych.

– Swoistym podsumowaniem prezentowanego zagadnienia może być praktyczna rada, by zawsze wszelkie zobowiązania zaciągać odpowiedzialnie – mówi prof. Rogowski z BIK. – Warto przeanalizować zarówno obecną sytuację finansową swojego gospodarstwa domowego, jak i wziąć pod uwagę ewentualne nieprzewidziane okoliczności, aby w przyszłości nie stanąć przed dylematem wyboru zobowiązania kredytowego, które przestaniemy regulować w terminie. Wyboru mniej lub bardziej złego rozwiązania – podkreśla prof. Rogowski.

[1] Badanie zrealizowane na zlecenie BIK przez firmę badawczą ARC Rynek i Opinia, metoda CAWI, reprezentatywna próba Polaków w wieku 25 – 60 lat, N= 1 092, marzec 2016 r.

W II kwartale 2016 r. fundusze venture capital zainwestowały globalnie ok. 27,4 mld USD, a liczba przeprowadzonych transakcji wyniosła 1 886 i była mniejsza o 6% w porównaniu z I kwartałem br. W tym samym okresie w Europie liczba transakcji wzrosła do poziomu 385 transakcji (o 5%), ale jednocześnie ich całkowita wartość była o ponad 20% niższa niż w poprzednim kwartale. Utrzymuje się trend, zgodnie z którym fundusze venture capital inwestują głównie w spółki technologiczne – wynika z najnowszego badania KPMG i CB Insights.

Inwestorzy szukają bardziej stabilnych inwestycji

W II kwartale 2016 roku globalna aktywność w sektorze venture capital spadła do 1 886 transakcji, najniższego zanotowanego poziomu od II kwartału 2013 roku – wynik ten jest o 6% niższy w porównaniu z I kwartałem 2016 roku. Jak wynika z raportu KPMG, w II kwartale 2016 r. łączna kwota zainwestowanych środków wyniosła globalnie ok. 27,4 mld USD, co oznacza wzrost o 3% w stosunku do poprzedniego kwartału.

W Europie zaobserwowano odmienne trendy. W II kwartale 2016 roku zanotowano wzrost liczby transakcji o 5% (385 transakcji), jednak ich całkowita wartość spadła o ponad 20% w porównaniu do I kwartału 2016 roku, do poziomu 2,8 mld USD. Średnia wartość transakcji sięgnęła w tym okresie ok. 2 mln USD. Fundusze w Europie inwestują w coraz mniejsze spółki – wartość finansowania start-upów we wczesnej fazie rozwoju (tzw. angel/seed) wzrosła do 49%. Znacząco spadła natomiast liczba inwestycji w tzw. „jednorożce”, czyli spółki o wycenie przekraczającej 1 mld USD – z poziomu 25 „jednorożców” w III kwartale 2015 roku, do 7 w II kwartale 2016 roku.

Biorąc pod uwagę, że w 2016 roku było dużo mniej inwestycji w „jednorożce”, liczby pokazują, że inwestorzy szczególnie na rynku amerykańskim coraz bardziej preferują inwestycje w dojrzalsze spółki, osiągające już przychody i zyski. W obecnej sytuacji politycznej i gospodarczej inwestorzy podejmują coraz mniej ryzykowane decyzje, szukając rentownych spółek lub takich, które systematycznie poprawiają swoje wyniki finansowe – mówi Jerzy Kalinowski, partner, szef grupy doradczej w sektorze nowych technologii, telekomunikacji i mediów w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Fundusze venture capital koncentrują się na inwestycjach w spółki technologiczne – blisko 79% wszystkich transakcji przeprowadzanych jest właśnie w tym sektorze. Nadal dominują inwestycje w rozwiązania internetowe (52% wszystkich transakcji), telekomunikacyjno-mobilne (16%) oraz ochrony zdrowia (11%).

Inwestorzy coraz bardziej interesują się innowacyjnymi spółkami, które rozwijają i wdrażają rozwiązania oparte na sztucznej inteligencji wykorzystanej do efektywnej automatyzacji zadań realizowanych obecnie przez człowieka. W II kwartale 2016 roku zainwestowano łącznie 624 mln USD w 73 spółki oferujące takie rozwiązania.

Z raportu KPMG wynika również, że korporacje utrzymują swoje zainteresowanie start-upami. Korporacyjne fundusze inwestycyjne odgrywają istotną rolę na rynku, biorąc udział w ¼ transakcji na całym świecie. Szczególnie dynamicznie rośnie zainteresowanie europejskich korporacji takimi inwestycjami – obecnie aż 24% inwestycji na Starym Kontynencie jest przeprowadzanych przez korporacyjne fundusze inwestycyjne, w porównaniu do 19% transakcji realizowanych w II kwartale 2015 roku.

Przy obecnym tempie rozwoju technologicznego korporacje są świadome, że muszą pozyskiwać innowacje z zewnątrz i dlatego zakładają własne fundusze typu venture capital. Oprócz budowy wartości portfela inwestycyjnego mają one przede wszystkim na celu inwestowanie w spółki tworzące rozwiązania, które mogą z powodzeniem być wykorzystane do rozwoju biznesu samej korporacji. W obecnej sytuacji także największe polskie grupy kapitałowe powinny rozważyć utworzenie własnych korporacyjnych funduszy inwestycyjnych, by efektywniej pozyskiwać innowacje – mówi Jerzy Kalinowski, partner, szef grupy doradczej w sektorze nowych technologii, telekomunikacji i mediów w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Niepewna pozycja Wielkiej Brytanii na rynku venture capital po Brexicie

Decyzja o wystąpieniu Wielkiej Brytanii z Unii Europejskiej może wpłynąć na osłabienie roli tego kraju na rynku venture capital. Zwiastunem takiej sytuacji może być drastyczny spadek (o ponad 40%) wartości transakcji z udziałem funduszy venture capital na rynku brytyjskim. Zaobserwowano najniższy od 5 kwartałów poziom finansowania, poniżej 1 mld USD.

Cyfrowe startupy bazują na kreatywnych ludziach i ich umiejętnościach. Istotnym nośnikiem rozwoju jest dla nich też dążenie Unii Europejskiej do stworzenia jednolitego rynku cyfrowego w całej Unii. W tej chwili nie wiemy jakie po wyjściu Wielkiej Brytanii z UE będą regulacje odnośnie dostępu obywateli z innych krajów do brytyjskiego rynku pracy, ani też na jakich zasadach Wielka Brytania będzie miała dostęp do rynków krajów Unii Europejskiej – mówi Jerzy Kalinowski, partner, szef grupy doradczej w sektorze nowych technologii, telekomunikacji i mediów w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Raport pt. „Venture Pulse Q2 2016” to kwartalna publikacja dotycząca sektora venture capital, opracowany przez KPMG International oraz firmę analityczną CB Insights. Raport przedstawia sytuację sektora venture capital w ujęciu globalnym i regionalnym, a ponadto zawiera dane nt. głównych trendów. Badanie zostało przeprowadzone na spółkach prywatnych, finansowanych przez fundusze venture capital, w tym firmy venture capital, podmioty korporacyjne bądź inwestorów prywatnych typu tzw. super angel. Analiza obejmuje dane pochodzące z II kwartału finansowego 2016 roku.

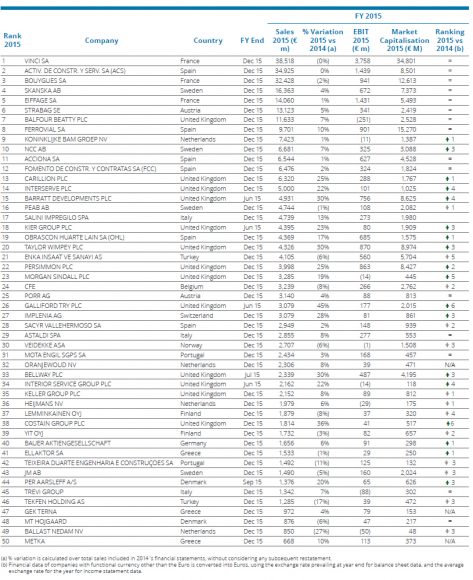

W 2015 roku łączna sprzedaż pięćdziesięciu największych potentatów budowlanych w Europie wzrosła o 5 proc. rok do roku, a ich kapitalizacja rynkowa aż o 21 proc. To najlepsze wyniki od 2007 roku. Łączna wartość sprzedaży zrealizowanej przez 50 największych spółek budowlanych w Europie sięgnęła w tym okresie 301,5 mld euro. Jak wynika z trzynastej edycji raportu „European Powers of Construction 2015”, przygotowanego przez firmę doradczą Deloitte, w tym roku inwestycje budowlane w Unii Europejskiej zwiększą się o 2,4 proc., a w przyszłym o 3,1 proc. Rozwój biznesu w tym sektorze nadal będzie postępował poprzez poszerzenie zakresu usług oraz ekspansję geograficzną.

Raport analizuje sytuację pięćdziesięciu największych firm budowlanych w Europie w ubiegłym roku, w oparciu o ich dane finansowe za 2015 rok, których akcje są notowane na europejskich rynkach kapitałowych. W tegorocznej edycji eksperci Deloitte wskazują, że branża budowalna wyszła wreszcie z kryzysu. Już w roku 2014 w tym sektorze widać było oznaki wzrostu sprzedaży (o 1 proc.) i rynkowej kapitalizacji spółek (o 6 proc.). Jednak w tym roku ten wzrost jest jeszcze bardziej widoczny – odpowiednio o 5 i 21 proc. „Wzrosty są zasługą przede wszystkim spółek budowlanych z Wielkiej Brytanii, które poprawiły wyniki na skutek wzmocnienia się w 2015 roku funta wobec euro. Jednak w zestawieniu największych firm budowlanych w Europie są też takie przedsiębiorstwa, które z roku na rok poprawiły swoje wyniki sprzedaży o ponad 10 proc.” – wyjaśnia Maciej Krasoń, Partner w dziale Audytu Deloitte, Lider Zespołu Nieruchomości i Budownictwa w Polsce.

Według danych Komisji Europejskiej inwestycje budowlane w krajach unijnych w 2015 roku wzrosły średnio o 2 proc., w tym będzie to 2,4 proc., a w przyszłym już 3,1 proc. W przypadku Polski będzie to odpowiednio 3 i 4,6 proc. (2016 r. i 2017 r.). W 2015 r. było to z kolei 4,9 proc. W tym samym okresie największe wzrosty w porównaniu do 2014 roku (powyżej 10 proc.) odnotowano w Holandii, Słowacji i Szwecji, a największe spadki w Grecji, Słowenii i na Cyprze. W 2016 roku znaczący wzrost produkcji budowlanej jest oczekiwany w Irlandii, Holandii i na Cyprze, a spadek w Grecji, Francji, Słowenii, Bułgarii i Czechach.

Według raportu Deloitte w 2017 roku wszystkie kraje, poza Bułgarią, odnotują wzrosty w inwestycjach w budownictwo. Należy zaznaczyć, że mimo tych wzrostów perspektywy dla Unii Europejskiej wciąż będą nieco gorsze niż dla USA, gdzie wzrost w inwestycje budowlane w 2017 roku ma wynieść 4,3 proc.

W 2015 roku inwestycje w budownictwo w całej UE sięgnęły 1,43 bln euro, o pięć proc. więcej niż rok wcześniej. Aż 72 proc. udziału w tej sumie ma pięć państw: Niemcy (298 mld euro), Francja (248 mld euro), Wielka Brytania (245 mld euro), Włochy (136 mld euro) i Hiszpania (112). Polska z sumą 47 mld euro znalazła się na siódmym miejscu.

Raport Deloitte analizuje kondycję firm budowlanych także pod kątem ich ekspansji zagranicznej i dywersyfikacji przychodów. „Z roku na rok rośnie udział przychodów pochodzących z innych krajów niż rodzimy rynek danego podmiotu. W 2015 roku było to 52 proc., o 9 proc. więcej niż w 2010 roku.Aż 52 proc. przychodów spółek, które znalazły się w zestawieniu European Powers of Construction pochodziła spoza rodzimego rynku” – mówi Maciej Krasoń. Z kolei jeżeli chodzi o dywersyfikację przychodów, to te pochodzące spoza działalności stricte budowlanej stanowiły 24,3 proc. – dodaje Łukasz Michorowski, Dyrektor w dziale Audytu Deloitte w Zespole Nieruchomości i Budownictwa.

Podobnie jak w ostatnich dwóch latach na czele pięćdziesiątki największych potęg budowlanych według wielkości sprzedaży znalazł się francuski Vinci. Hiszpański ACS oraz francuski Bouygues, które znalazły się na miejscu drugim oraz trzecim również utrzymały swoje miejsca w porównaniu do poprzedniego roku. Sytuacja na podium nie zmienia się od 2012 roku. Przychody tych trzech firm stanowią aż 35 proc. przychodów ze sprzedaży ogółem całego zestawienia.

Najwięcej firm w zestawieniu, bo aż 13, ma Wielka Brytania. Z kolei sześć spółek pochodzi z Hiszpanii. Jednak największy udział w przychodach ze sprzedaży, wynoszący aż 85 mld euro, mają przedsiębiorstwa z Francji.

„Branża budowlana w Europie jest i dalej będzie jednym z beneficjentów wzrostu dochodów gospodarstw domowych na starym kontynencie, wciąż niskiego oprocentowania kredytów, co przekłada się nowe inwestycji infrastrukturalne i komercyjne. W Polsce oprócz budowy infrastruktury publicznej i komercyjnej kluczowe pozostają również projekty budowlane dotyczące sektora mieszkaniowego.” – podsumowuje Maciej Krasoń.

Zestawienie 50 największych europejskich firm budowlanych wraz z przychodami

W Europie sytuacja gospodarcza powoli się poprawia choć nadal występują problemy natury politycznej (Brexit)

Wzrost dynamiki konsumpcji artykułów gospodarstwa domowego odzwierciedla odbudowane zaufanie wśród gospodarstw domowych i firm w Europie Zachodniej. Wzrost ten pozwolił na zmianę klasyfikacji sektorów ICT[1] oraz motoryzacyjnego do ryzyka niskiego (w Europie Zachodniej, Środkowej i Wschodniej). Wzrost rejestracji pojazdów jest korzystny dla producentów samochodów oraz firm sektora metalurgicznego. Chociaż metalurgia jest nadal kojarzona z wysokim ryzykiem, jej ocena wzrosła (przemysł samochodowy stanowi 12 proc. sektora, zaś przemysł budowlany 50 proc.). Umiarkowaną i potwierdzoną poprawę można było obserwować na początku roku w sektorze budowlanym. W połączeniu ze wzrostem pozwoleń na budowę w regionie (35 proc. w Hiszpanii, 12,5 proc. w Niemczech, 7,6 proc. we Francji średniej rocznej w marcu) doprowadziło to do zmiany klasyfikacji ryzyka sektora na ryzyko średnie.

Mimo pozytywnego trendu w wydatkach na artykuły gospodarstwa domowego, sektor tekstylny otrzymał niższą ocenę z uwagi na wysoką konkurencję wewnętrzną. Średni segment branży pozostaje pod presją ze strony głównych grup europejskich.

Chociaż region przyspiesza, trzy sektory pozostają pod obserwacją w Wielkiej Brytanii. W perspektywie krótkoterminowej, sektor budowlany (6,1 proc. PKB) otrzyma niższy rating z uwagi na rosnące ceny importu, co z kolei będzie spowodowane spadkiem wartości funta brytyjskiego. Sektory farmaceutyczny i motoryzacyjny mogą ucierpieć przez bariery wejścia, gdyż ich produkty należą do najczęściej eksportowanych (odpowiednio 7,8 proc. i 11,3 proc. exportu odpowiednio).

Zmiana pomiędzy rynkami wschodzącymi a rozwiniętymi

Ameryka Łacińska nadal kojarzona jest z najwyższym ryzykiem na świecie. Jej sektory energetyczny, metalurgiczny i budowlany posiadają najwyższą kategorię ryzyka (bardzo wysokie ryzyko). Jeśli chodzi o pozytywy, Brazylia, jak wiele innych krajów Ameryki Łacińskiej, cieszy się względną przewagą w zakresie produkcji pulpy papierowej wzmocnioną spadkiem reala wobec dolara w 2015 roku (-47 proc.). W pierwszych pięciu miesiącach 2016 roku brazylijski eksport wzrósł o 10 proc., obniżając ryzyka w sektorze papierowym i drzewnym (zmiana klasyfikacji na ryzyko średnie).

Wśród 12 sektorów przeanalizowanych przez Coface, sektor opieki zdrowotnej pozostaje najmniej ryzykownym w skali globalnej. Mimo pełnego wyzwań środowiska międzynarodowego, sektor korzysta z rosnącego zapotrzebowania na opiekę zdrowotną w ekonomiach wschodzących oraz modelu biznesowego w ekonomiach zaawansowanych opartego na kompensatach. To zachęca firmy do inwestowania. Biorąc pod uwagę poziom rentowności obserwowany w Ameryce Północnej zmieniamy kategorię sektora farmaceutycznego na ryzyko bardzo niskie. Jednak wzrost w USA traci dynamikę w 2016 r. (1,8 proc.), a sprzedaż detaliczna spowalnia, odzwierciedlając obniżoną konsumpcję. Sektor tekstylny w Ameryce Północnej, dotknięty przez wspomniane spowolnienie, otrzymał obniżoną kategorię do wysokiego ryzyka.

Regiony zależne od ropy psują globalny trend

Chociaż zauważalne są mocniejsze trendy ekonomiczne, w niektórych regionach znajdują się wysoce zagrożone sektory.

Bliski Wschód, zależny głównie od eksportu ropy naftowej, przyjął politykę oszczędnościową, szkodliwą dla innych sektorów. Kroki te mają wpływ na działalność ekonomiczną zależną od dynamicznej konsumpcji w gospodarstwach domowych. Następstwa te są wynikiem niższych cen ropy naftowej, które doprowadziły do obniżenia dopłat do paliwa. Sektor motoryzacyjny, spożywczy, detaliczny oraz włókienniczy i odzieżowy otrzymały w następstwie kategorię wysokiego ryzyka.

Polityki nakładające cięcia wydatków publicznych miały także wpływ na wschodzące kraje azjatyckie. Jest to szczególnie widoczne w sektorze budowlanym, w którym poziom zadłużenia firm osiągnął rekordowe kwoty z uwagi na wzrost opóźnionych spłat dokonywanych przez klientów. Dlatego też sektor ten otrzymał obniżoną kategorię bardzo wysokiego ryzyka. Jednak przemysł agrospożywczy ma się lepiej i rozwija się dzięki nieznacznej poprawie cen produktów agrospożywczych.

Koszty związane z wychowaniem dziecka mogą spędzać sen z powiek rodzicom. Według raportu Centrum Adama Smitha koszt wychowania jednego dziecka w Polsce (do osiągnięcia 19. roku życia) mieści się w przedziale od 176 tys. do 190 tys. zł, a dwójki dzieci od 317 tys. do 350 tys. zł.[1] Jeśli do tego rodzice chcą zapewnić dziecku bezpieczny start w dorosłość i wysłać je na wymarzone studia czy kupić mieszkanie, to suma koniecznych wydatków może być jeszcze wyższa. Systematyczne odkładanie pieniędzy na przyszłość dzieci to nierzadko jedyny ze sposobów by urealnić chociaż cześć z tych marzeń. Według badań już nawet 28% oszczędzających robi to z myślą o zabezpieczeniu przyszłości swojej lub najbliższych[2].

„Odkładanie pieniędzy na przyszłość dziecka jest znakomitym sposobem na zapewnienie mu dobrego startu w dorosłość. Przede wszystkim na początku najważniejsze jest ustalenie celu – na co dokładnie odkładamy pieniądze. Mogą to być studia, własne M, auto, czy jakikolwiek inny konkretny cel. Następnie ustalamy niezbędną sumę pieniędzy i okres, w którym planujemy oszczędzać. Na rynku są już produkty finansowe, takie jak Celowe Plany Oszczędnościowe, które na każdym z etapów wspierają rodziców w takim systematycznym i długoterminowym oszczędzaniu” – mówi Karina Trafna, dyrektor sprzedaży w Legg Mason Towarzystwie Funduszy Inwestycyjnych.

Niezależnie od tego, czy rodzice chcą zapewnić dziecku mieszkanie, sfinansować jego wykształcenie w Polsce czy za granicą – o kosztach zrealizowania takiego planu warto pomyśleć jak najwcześniej. Przykładowo, wysłanie dziecka na studia do innego miasta w Polsce to nierzadko konieczność dysponowania kwotami rzędu 1,5 – 2 tys. zł miesięcznie. Lista wydatków jest długa – m.in. wynajem kawalerki, wyżywienie, podręczniki, dodatkowe kursy czy bilety na komunikację miejską. Studia dzienne są co prawda zwykle bezpłatne, jednak liczba miejsc na uczelniach jest ograniczona. Osoby, które nie dostaną się na wymarzone studia dzienne, często podejmują naukę w trybie wieczorowym lub zaocznym, co stanowi kolejne obciążenie rodzinnego budżetu. W zależności od uczelni dodatkowy koszt może wynieść od 5 do nawet 12 tys. zł. rocznie. W przypadku 5-letniej nauki jest to zatem łączny wydatek od 25 do nawet 60 tys. zł.

„Niezależnie od tego czy planujemy kupić mieszkanie, wysłać swoją pociechę na studia w Polsce lub za granicą, suma wydatków i tak w ogólnym rozrachunku jest znacząca. Odpowiednio przygotowani, możemy jednak takim kosztom sprostać. Regularne oszczędzanie nawet niewielkich kwot, które nie nadwyrężą domowego budżetu, a w skali kilkunastu lat zaowocują odpowiednim kapitałem, pozwoliłoby nam te cele zrealizować. Oczywiście samym rodzicom często trudno jest zgromadzić dodatkowe wolne środki, dlatego do oszczędzania warto zaangażować również dziadków, chrzestnych, wujków i dalszą rodzinę” – dodaje Karina Trafna z Legg Mason Towarzystwa Funduszy Inwestycyjnych.

Dzięki oszczędzaniu wypracowujemy dobre nawyki zarówno u nas samych, jak i u naszych dzieci. Dajemy przykład, że warto szanować zarobione pieniądze i oszczędzać, aby nie martwić się o nie w przyszłości. Zgromadzone środki mogą również stanowić zabezpieczenie przed nieprzewidzianymi zdarzeniami i pozwalają uniknąć sytuacji, w której potrzeby dziecka będą musiały być finansowane środkami z kredytu.

Najmniejsze mieszkania trzypokojowe w naszych inwestycjach mają powierzchnię średnio od około 50 do 54 mkw., przy czym w niektórych naszych projektach dostępne są także mieszkania o powierzchni 44 – 48 mkw. Ceny trójek w zależności od miasta i inwestycji zaczynają się od 3900 zł/mkw.

Wioletta Kleniewska, dyrektor marketingu i sprzedaży w Polnord S.A.

Zgodnie z preferencjami naszych klientów, powierzchnie mieszkań trzypokojowych projektowanych przez Polnord oscylują zwykle wokół 60-80 mkw. Nieco rzadziej klienci decydują się na ustawne lokale trzypokojowe o mniejszym metrażu, których wybór w naszej ofercie także jest szeroki. Najmniejsze dostępne obecnie mieszkanie trzypokojowe, zlokalizowane w osiedlu 2 Potoki w Gdańsku ma powierzchnię 46 mkw. Większe lokale dostępne są we wszystkich pozostałych lokalizacjach. Ich ceny zaczynają się od 4200 zł/mkw. w przypadku osiedla Tęczowy Las w Olsztynie. W Warszawie trzypokojowy lokal w Brzozowym Zakątku można nabyć za 6300 zł/mkw., w podwarszawskim Neptunie ceny kształtują się od 4800 zł/mkw., a w łódzkim City Park od 4480 zł/mkw. Klienci zainteresowani projektem Brama Sopocka w Gdyni za trzypokojowy apartament zapłacą już od 6150 zł/mkw.

Yael Rothschild, prezes zarządu Mill-Yon

Najmniejsze mieszkanie trzypokojowe o powierzchni 48 mkw. mamy w inwestycji Aura Garden na warszawskiej Białołęce w cenie 272 tys. zł. Warszawska Aura Sky oferuje trójki od 63 mkw. do 76 mkw., a najtańsza z nich kosztuje 418 tys. zł. W Aura Gdańsk metraż najmniejszeego lokalu z trzema pokojami to 62 mkw., które jest do nabycia za 461 tys. zł. W projekcie Aura Park w warszawskim Wilanowie mamy trzy pokoje o wielkości ponad 57 mkw. w cenie 454 tys. zł.

Roma Peczyńska, dyrektor e-marketingu RED Real Estate Development

W poznańskim osiedlu Red Park oferujemy mieszkania trzypokojowe mające około 50 mkw., jak również o wiele większe o powierzchni niemal 90 mkw., które można przebudować na czteropokojowe. W Warszawie proponujemy mieszkania trzypokojowe w ramach drugiego i trzeciego etapu osiedla Alpha Park. Klienci mogą wybrać lokal o powierzchni 49 mkw. z aneksem kuchennym lub mieszkania o metrażu ponad 60 mkw. z osobną kuchnią. Trzypokojowe lokale oferujemy również we wrocławskim osiedlu Nowa Papiernia Ultra Nova. Najmniejsze mają 52 mkw. W cenie klienci otrzymują designerskie wykończenie Ultra Nova High Basic i pomoc architekta wnętrz.

Adrian Potoczek, dyrektor sprzedaży w Wawel Service

Najmniejsze z trzypokojowych mieszkań, jakie mamy w ofercie są dostępne w projekcie Białoprądnicka w Krakowie, która zostanie oddana do użytku w 2018 roku. Najmniejsze M3 dostępne w tej inwestycji mają powierzchnię 40 mkw. Z reguły metraż najmniejszych trójek w naszych osiedlach waha się od 45 mkw. do 50 mkw. Mieszkania dostępne są w cenie od 260 tys. zł. Takie nieduże, funkcjonalne lokale wybierają zarówno single, młode rodziny, jak i inwestorzy.

Tomasz Sujak, członek zarządu Archicom S.A.

Mamy w ofercie 650 mieszkań trzypokojowych w kilkunastu wrocławskich i podwrocławskich inwestcjach. Najmniejsze z nich, które oferujemy w projekcie Na Krzyckiej i Słoneczne Stabłowice, mają metraż 50 mkw. W zależności od inwestycji powierzchnie najmniejszych trójek kształtują się w przedziale 50 – 57 mkw. Ceny lokali mieszczą się w przedziale 268 tys. zł – za 52 metrowy mieszkanie w osiedlu Słoneczne Stabłowice do 443 tys. zł za lokal o powierzchni 61 mkw. w inwestycji Ogrody Hallera we Wrocławiu.

Agnieszka Pyzel, reprezentująca BBI Development S.A.

Najmniejsze trzypokojowe mieszkania, które oferujemy w warszawskim Centrum Praskim Koneser mają metraż ponad 60 mkw. Ceny lokali kształtują się od ok.9300 zł/mkw.

Zuzanna Kordzi, dyrektor ds. handlowych w ECO Classic

Najmniejsze projektowane przez nas mieszkania trzypokojowe mają około 55 mkw. Przy mniejszych metrażach mieszkania stają się substandardowe, dlatego staramy się nie projektować mniejszych lokali z trzema pokojami.

Janusz Miller, dyrektor ds. sprzedaży i marketingu Home Invest

Najmniejsze mieszkania trzypokojowe w naszych projektach mają powierzchnię przekraczającą 50 mkw. W oddanej do użytkowania inwestycji Krasińskiego 58 na warszawskim Żoliborzu posiadamy w ofercie ostatnie mieszkanie trzypokojowe o metrażu ponad 59 mkw. w cenie przeszło 436 tys. zł brutto. Na Bielanach, w realizowanym niedaleko stacji metra Młociny osiedlu Na Sokratesa mieszkania trzypokojowe mają wielkość od ok. 53 mkw. Ceny tego typu lokali zaczynają się od 395 tys. zł brutto. Ostatnią szansę na zakup najmniejszego mieszkania trzypokojowego o pow. 53 mkw. w cenie ponad 339 tys. zł brutto, objętego programem MdM, mają klienci w inwestycji Monte Verdi w warszawskich Włochach.

Marcin Mielcarz, wiceprezes zarządu Grupy Inwest

Dla większość osób poszukujących mieszkań, to właśnie liczba pokoi stanowi czynnik decydujący o zakupie, znacznie ważniejszy niż całościowy metraż mieszkania. Przy zachowaniu ergonomicznych wskaźników projektowych staramy się zapewnić możliwość zakupu trzypokojowego mieszkania o powierzchni od 50 mkw. Lokale o takim metrażu można znaleźć w naszej inwestycji przy ul. Kałuszyńskiej na warszawskim Kamionku, czy w budynku przy ul. Siedleckiej 60 na Pradze Północ. Ceny mieszkań trzypokojowych w tych inwestycjach oscylują w okolicy 7000 zł /mkw.

Jacek Bielecki, dyrektor ds. rozwoju i jakości Marvipol S.A.

Najmniejsze trójki, jakie mieliśmy w ofercie to mieszkania o powierzchni 55 mkw. Takie lokale sprzedają się od ręki, te które są jeszcze do kupienia w warszawskiej inwestycji Central Park Ursynów mają powierzchnię od 69 mkw. do 77 mkw., są do nabycia w cenie ok. 7100 zł/mkw.

Mirosław Bednarek, prezes zarządu Matexi Polska

Rozkłady mieszkań są jednym z najważniejszych elementów, który bierzemy pod uwagę w procesie projektowania inwestycji. Jest to dobrze widoczne, gdy przyjrzymy się rozkładom ofarowanych przez nas mieszkań trzypokojowych. Ich powierzchnia często jest wyraźnie mniejsza niż 60 mkw., a mimo to lokale zachowują doskonałą funkcjonalność i ustawność.

Sylwester Wybranowski, dyrektor sprzedaży deweloperskiej w Mennica Polska S.A.

Mieszkania trzypokojowe w centrum miasta, według naszej koncepcji, muszą być lokalami o maksymalnie funkcjonalnym układzie, rozplanowanymi na bardzo rozsądnej powierzchni. W centralnie zlokalizowanej, warszawskiej inwestycji Mennica Residence lokale trzypokojowe z aneksem kuchennym mają metraże od 49 do 54 mkw., dzięki takiej wielkości ich ceny zaczynają się od 645 tys. zł. Tego rodzaju mieszkania, obok dwupokojowych lokali o powierzchni do 40 mkw., cieszą się największym zainteresowaniem klientów. O ich atrakcyjności decyduje ergonomia poszczególnych pomieszczeń.

Małgorzata Ostrowska, członek zarządu oraz dyrektor pionu marketingu i sprzedaży J.W. Construction Holding S.A.

Trzypokojowe mieszkania o komfortowych rozkładach, których metraż nie przekracza 55 mkw., posiadamy m.in. w takich warszawskich inwestycjach jak: Zielona Dolina III – o powierzchni od 51 mkw. w cenie od 5350 zł za mkw., Willa One – od 53 mkw. w cenie od 6350 zł za mkw., czy Bliska Wola – od 52 mkw. w cenie od 6900 zł za metr. Najmniejszy trzypokojowy lokal o powierzchni 49 mkw. oferujemy w inwestycji Nowe Tysiąclecie w Katowicach w cenie od 5252 zł za mkw.

Eryk Nalberczyński, dyrektor ds. sprzedaży w Lokum Deweloper

Najtańsze trzypokojowe mieszkania w naszej ofercie dostępne są w cenie od około 6000 zł/mkw. Wartością dodaną inwestycji jest ich świetna lokalizacja w pobliżu centrum Wrocławia, a w przypadku osiedla Lokum Victoria wrocławskiego Starego Miasta. Zagospodarowanie części wspólnych wewnątrz budynków, a także na terenie osiedli jest starannie przemyślane.

Lidia Fedorczuk, manager sprzedaży w Atlas Estates

Największy wybór trzypokojowych lokali mamy w 2. etapie osiedla Apartamenty Krasińskiego na warszawskim Żoliborzu. Najmniejsza dostępna trójka ma metraż ok. 54 mkw. i kosztuje 470 tys. zł. Ceny mieszkań trzypokojowych zaczynają się od 8100 zł za mkw. Ostatnie trzypokojowe mieszkanie o powierzchni 74 mkw. mamy też w budynku ConceptHouse Mokotów. Lokal został zaaranżowany we współpracy z architektem wnętrz i jest gotowy do wprowadzenia się. Mieszkanie jest w cenie 10500 zł za mkw., która obejmuje częściowe umeblowanie i wyposażenie w sprzęt AGD.

Najmniejsze mieszkania trzypokojowe, jakie projektujemy w naszych inwestycjach mają powierzchnię ok. 49 mkw. W zielonogórskim osiedlu Jędrzychów mamy obecnie dostępne mieszkanie trzypokojowe o powierzchni 66 mkw. w cenie 225 tys. zł, a w osiedlu Czarkowo można kupić trójkę o metrażu ponad 52 mkw. za ponad 194 tys. zł.

Ewelina Krosta, reprezentująca WAN S.A.

Najmniejsze mieszkanie w naszej krakowskiej inwestycji Apartamenty Wielicka ma powierzchnię 52 mkw. Mamy bogatą ofertę małych lokali z trzema pokojami w drugim etapie tego projektu. Oferowane lokale mają metraż od 53 mkw. do 58 mkw.

Przemysław Bednarczyk, wiceprezes zarządu Waryński S.A. Grupa Holdingowa

Mieszkania trzypokojowe są jednymi z najchętniej wybieranych lokali przez klientów. Z tego też względu, w obu inwestycjach powstających na warszawskiej Woli przygotowaliśmy szeroki wybór tego typu lokali. W projekcie Miasto Wola ich metraże rozpoczynają się od 52 mkw., a w Stacji Kazimierz od 55 mkw. Można je kupić w cenie od ok. 7000 zł/mkw.

Katarzyna Pietrzak, dyrektor sprzedaży i marketingu w Victoria Dom S.A.

Mieszkania trzypokojowe w naszych inwestycjach mają średni metraż 48 mkw. Małe i duże trójki można znaleźć w drugim i trzecim etapie w warszawskiego osiedla Viva Garden oraz w ofercie trzeciej i czwartej fazy budowy inwestycji Classic.

4,2 miliardów euro zebrane w krajach członkowskich. To niemal trzy razy więcej niż rok wcześniej. Komisja Europejska podsumowuje efekty crowdfundingu w 2015 roku[1]. To trend numer jeden na świecie w pozyskiwaniu funduszy. Jeszcze niedawno zdominowany przez mniejsze projekty często inicjowane przez prywatne osoby, dzisiaj rozwija się i jest stosowany w nowych obszarach. Sięgają po niego firmy i organizacje widząc jego szerokie zastosowanie w ramach praktyk CSR. Dlaczego? Bo buduje zaangażowaną społeczność wokół akcji i weryfikuje jej zasadność. Dowodem są choćby projekty realizowane na rodzimym podwórku.

Społeczna odpowiedzialność biznesu w działaniach korporacji ewoluuje wraz ze zmieniającymi się trendami i nowymi technologiami, które dostarczają nowoczesnych i skutecznych narzędzi. Takim jest obecnie crowdfunding. Już w 2011 roku firma odzieżowa GAP zgromadziła 700 tysięcy dolarów, przekazując całość przychodu ze sprzedaży t-shirtów na pomoc osobom, które ucierpiały podczas trzęsienia ziemi w Japonii. Z kolei amerykański bank Chase stworzył dedykowaną aplikację na Facebook, dzięki której internauci mogli wybrać, które organizacje pożytku publicznego otrzymają wsparcie o łącznej wartości 5 mln dolarów. Od 2014 roku w Polsce Fundacja Aviva, prowadząc konkurs grantowy umożliwia przekazanie dotacji na projekty zgłaszane przez lokalne społeczności. Duże zaangażowanie i pozytywny odbiór tej akcji spowodowały, że finansowanie społecznościowe było częścią tego projektu już w trzech edycjach.

– CSR nie powinien być jedynie wpisany w działania statutowe. Oprócz wsparcia finansowego, liczy się także gromadzenie ludzi wokół dobrej sprawy, angażowanie ich we wspólny cel. Wykorzystujemy model crowdfundingu, bo tego też oczekują lokalne społeczności, na rzecz których działamy – mówi Monika Kulińska, prezes Fundacji Aviva. Potwierdza to raport ZenithOptimedia „2038: sześć trendów na następnych 25 lat”. Eksperci wskazują, że społeczna odpowiedzialność biznesu stanie się jednym z kluczowych czynników wpływających na decyzje konsumentów. Co ciekawe kolejnym wskazanym trendem jest crowdsourcing, a jednym z jego rodzajów jest właśnie finansowanie społecznościowe.

Lubimy pomagać

Obecnie wyzwaniem dla firm jest przygotowanie oferty, która niesie wartość dodaną. Tylko taka bowiem ma szansę przyciągnąć zainteresowanie. Dlaczego? Bo żyjemy w społeczeństwie Web 2.0. Rozwój technologii, urządzeń mobilnych, a przede wszystkim Internetu, wpłynął na wszystkie dziedziny życia i ludzi, których łączy wspólny cel. Jaki? Coraz częściej jest to właśnie niesienie pomocy. Coroczny raport CBOS pokazuje, że liczba osób wspierających działania charytatywne od kilku lat utrzymuje się na wysokim poziomie. Badanie z marca 2016 wskazuje, że aż 78% Polaków w różny sposób pomaga potrzebującym[2]. W 2015 roku 64% z nas przynajmniej raz przekazało pieniądze na cele dobroczynne.

Co ciekawe, zdarza się nam to częściej, niż wsparcie własną pracą czy oferowaniem usług.

– Znacznie łatwiej jest nam pomagać, widząc realny cel. Świadomość, że pieniądze trafią bezpośrednio do potrzebujących, ułatwia zaangażowanie się. Crowdfunding idzie o krok dalej. Tutaj sami wybieramy, kogo wesprzemy. Angażujemy się w cele bliskie, czy to lokalne, czy związane z indywidualnym doświadczeniem. To też sposób na rozwiązanie poszczególnych problemów społeczności – komentuje dr Aleksandra Piotrowska, psycholog. – Zauważalne jest także prospołeczne nastawienie Polaków. Jesteśmy coraz bardziej otwarci i ufni. Dodatkowo, lepiej działamy będąc w większej grupie. Funkcjonuje przekonanie, że to w niej siła. Społeczność osiągnie więcej i może to, czego jednostka sama nie udźwignie. Na tym właśnie polega finansowanie społecznościowe – to jak mrówcza praca, w której każdy dokłada swoje ziarenko.

Kierunek potwierdza najnowszy raport Crowdfunding good causes, opublikowany w czerwcu 2016 r. przez Nesta[3]. Wskazuje ten sposób pozyskiwania funduszy na cele społeczne jako potencjalnie najbardziej skuteczny. To zupełnie nowe narzędzie, z którego wiele firm coraz częściej i chętniej korzysta.

Na przykład, w Wielkiej Brytanii znaczący wzrost finansowania społecznościowego (na poziomie 15%) odnotowały np. start-upy i małe biznesy. W przypadku wsparcia charytatywnego było to niecałe 0,5%. Jednak już 43% badanych zadeklarowało, że w przyszłym roku skorzystają z tego typu pozyskiwania funduszy w projektach stricte społecznych. Działające w Polsce organizacje również zaczynają wykorzystywać potencjał, jaki stoi za crowdfundingiem. Na przykład jedna z największych firm ubezpieczeniowych od drugiej edycji konkursu grantowego „To dla mnie ważne” umożliwiła zaangażowanie się w pomoc także poprzez dotacje.

– Idea naszego konkursu zakłada, że maksimum decyzyjności zostaje po stronie lokalnych społeczności. My dajemy platformę umożliwiającą komunikację oraz pieniądze na granty dla laureatów konkursu.

To ludzie sami zgłaszają pomysły, których realizacja jest dla nich bardzo ważna. Te są poddawane pod ocenę internautów, a w szczególności głosują na nie najbardziej zainteresowani, czyli lokalna społeczność, która w przypadku wygranej będzie z nich korzystać. W 2014 roku we współpracy z platformą crowdfundingową Wspieram.to, dołożyliśmy możliwość wsparcia poszczególnych inicjatyw poprzez bezpośrednie dotacje właśnie od najbliższych, czyli sąsiadów, rodziców czy wychowawców dzieci, którym dedykowane są dane inicjatywy. Widzimy, że przy kolejnych edycjach coraz więcej osób decyduje się na taką formę pomocy. Kilka osób nie wybuduje placu zabaw czy nie wyremontuje świetlicy za własne środki, ale promując szeroko internetową zbiórkę małych kwot można powalczyć o wspólną sprawę. Taki sukces odnieśli uczestnicy 4. edycji naszego konkursu – rodzice młodych biegaczek z Mikołowa, zgłaszając inicjatywę „Chcę być mistrzem”. Nie zostali laureatami konkursu, ale udział w akcji crowdfudingowej pozwolił zgromadzić całą sumę, niezbędną do realizacji ich pomysłu. Otrzymali prawie 16,5 tys. zł wsparcia od 1500 internautów, a kwotę tę – zgodnie z regulaminem – podwoiła Fundacja Aviva. W ten sposób chcieliśmy nagrodzić i docenić wysiłek uczestników, włożony w promocję crowdfundingu i samodzielną walkę o marzenia. Prawie 400 osób przekazało swoje finansowe wsparcie dla inicjatorów innego projektu – „Zagroda radości” z Kaszub, co również nagrodziliśmy, podwajając zebraną sumę – ponad 4 000 zł. Uzyskane pieniądze pomogą grupie rodziców organizować przyjazne, lokalne miejsce dla ich dzieci. To pokazuje, że mechanizm crowdfundingu działa – mówi Magdalena Wrzesińska, koordynator akcji organizowanej przez Fundację Aviva. – Właśnie zakończyliśmy 4. edycję „To dla mnie ważne”. W tym roku dzięki finansowaniu społecznościowemu zebraliśmy, a właściwe zebrali ją uczestnicy naszego konkursu, rekordową kwotę ponad 30 000 zł od 2 605 wspierających. To pokazuje skalę. Akcję dodatkowo wspierał BLIK, który do każdej wpłaty o wartości min. 10 zł dokładał drugie tyle, a nasi przyjaciele ze Wspieram.to dzielnie asystowali autorom projektów w skutecznej prezentacji ich pomysłów oraz wspierali nasze działania promocyjne.

Boom zaangażowania

Crowdsourcing, którego częścią jest finansowanie społecznościowe, ma już dekadę. Pierwszy zdefiniował go w 2006 roku Jeff Howe w amerykańskim magazynie Wired. Jednak tego typu praktyki stosowano już wcześniej. Klasycznym przykładem jest budowa Statui Wolności w Nowym Jorku, której koszt pokryły dotacje mieszkańców USA i Francji. Prawdziwy boom na crowdfunding zapoczątkował Kickstarter. Portal po ośmiu latach zgromadził ponad 2,5 miliarda dolarów, z których sfinansowano niemal 110 tysięcy projektów[4]. Ich powodzenie to zasługa przeszło 11 milionów zaangażowanych użytkowników platformy, którzy dołożyli swoją część. A w Polsce? Wspieram.to ubiegły rok zakończyło z wynikiem 5 milionów złotych, 425 zakończonymi inicjatywami. Jednak obok wysokości wsparcia, imponujące jest tempo rozwoju crowdfundingu. Po dwóch latach od startu, platforma zgromadziła 4 miliony złotych, a kolejny milion – w cztery miesiące.

– Obserwujemy stały wzrost zainteresowania crowdfundingiem. Na początku wykorzystywany był on przede wszystkim przez prywatne osoby do zbierania kapitału na wdrożenie projektów, które trudno sfinansować ze środków instytucjonalnych. Te czasy jednak już minęły, a samo finansowanie społecznościowe weszło na inny poziom – mówi Marcin Galick, założyciel Wspieram.to. – Z naszego doświadczenia wynika, że coraz więcej organizacji pożytku publicznego wdraża model crowdfundingu. „Za” przemawia wiele obopólnych korzyści – narzędzie jest łatwe w obsłudze, a osoby dotujące mają bezpośredni wpływ na to, w czyje ręce trafi każda przysłowiowa złotówka. Wierząc w dany projekt, chętniej dołożą się, by mógł się urzeczywistnić. Widzą też efekty – mogą śledzić, jakie wsparcie otrzymuje wybrana inicjatywa. I to działa.

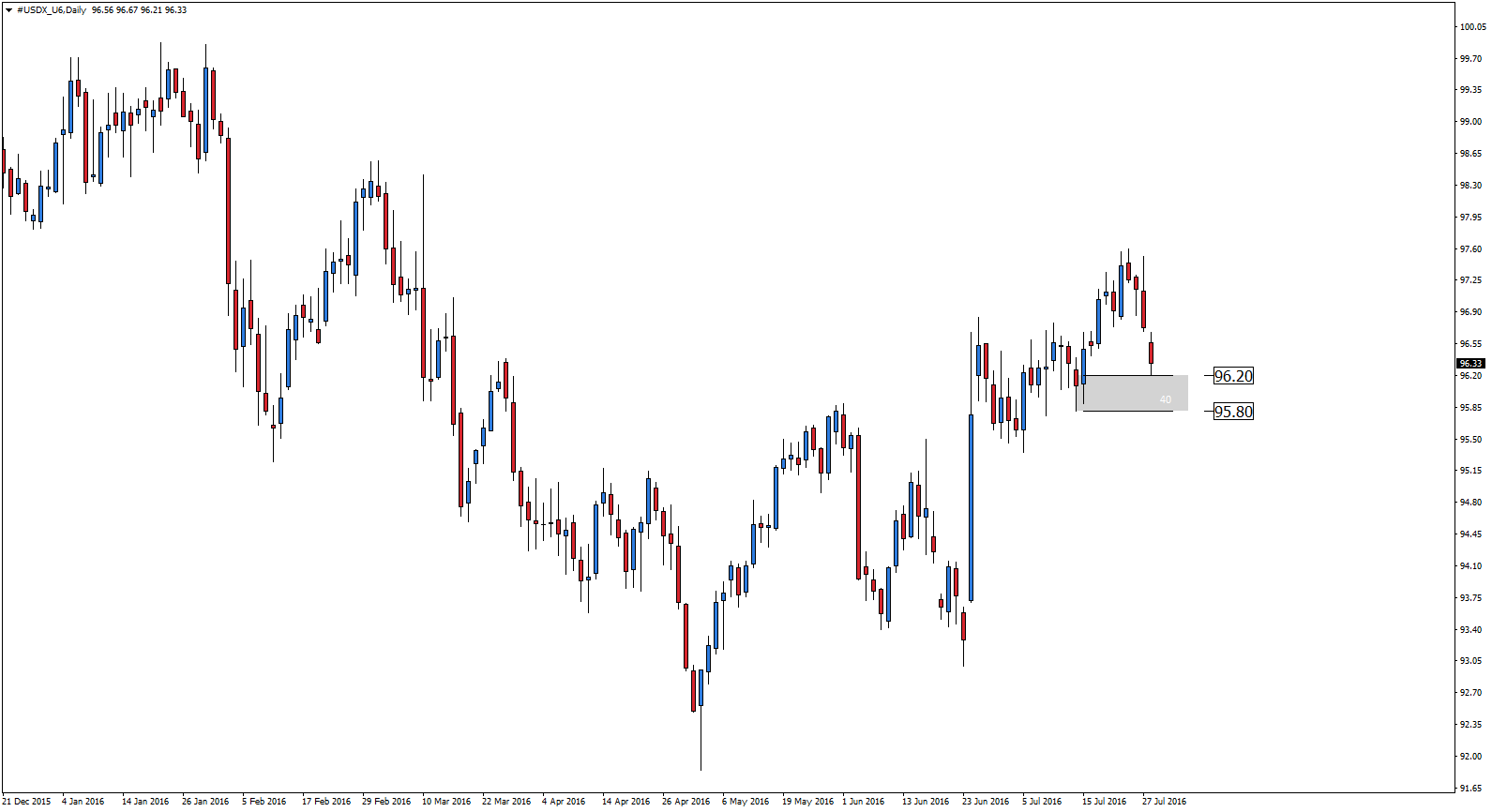

Dolar amerykański traci dziś do większości walut, gdyż po tym jak Fed utrzymał swoje sceptyczne podejście do zacieśniania polityki pieniężnej, szanse na podwyżkę stóp procentowych w tym roku pozostały na poziomie poniżej 50proc.

Para EURUSD zyskuje dziś około 0,35 proc. handlując już 1 cent powyżej kluczowego poziomu 1,10. Para USDJPY traci około 0,5 proc handlując poniżej poziomu 105 jenów. Jen zyskuje na wartości, pomimo iż większość analityków przepytanych przez agencję Bloomberg przewiduje, że Bank Japonii na jutrzejszym posiedzeniu obetnie, będące już na negatywnym poziomie, japońskie stopy procentowe. Dodatkowe spodziewane jest zwiększenie planu zakupów aktywów przez Bank Japonii w ramach tzw. „quantitative easing”. Polski złoty zyskuje około 0,3 proc. do dolara, a para USDPLN handluje w okolicy 3,94 zł.

Kontrakty na indeks S&P500 wskazują na pozytywne otwarcie notowań indeksu, po tym jak Facebook Inc. zaraportował 59 proc. wzrost sprzedaży w II kwartale roku. W dniu dzisiejszym aż 65 spółek z indeksu S&P500 ogłosi wyniki kwartalne, m.in. Ford Motor Co i MasterCard Inc. Europejskie indeksy handlują blisko wczorajszych zamknięć. Niemiecki DAX porusza się nieco powyżej 10300 punktów, brytyjski FTSE nieco powyżej 17300 punktów, a francuski CAC40 nieco powyżej 4400 punktów. WIG20 traci około 0,6 proc. zmagając się od kilku dni z poziomem 1800 punktów, tym razem będąc kilkanaście punktów niżej.

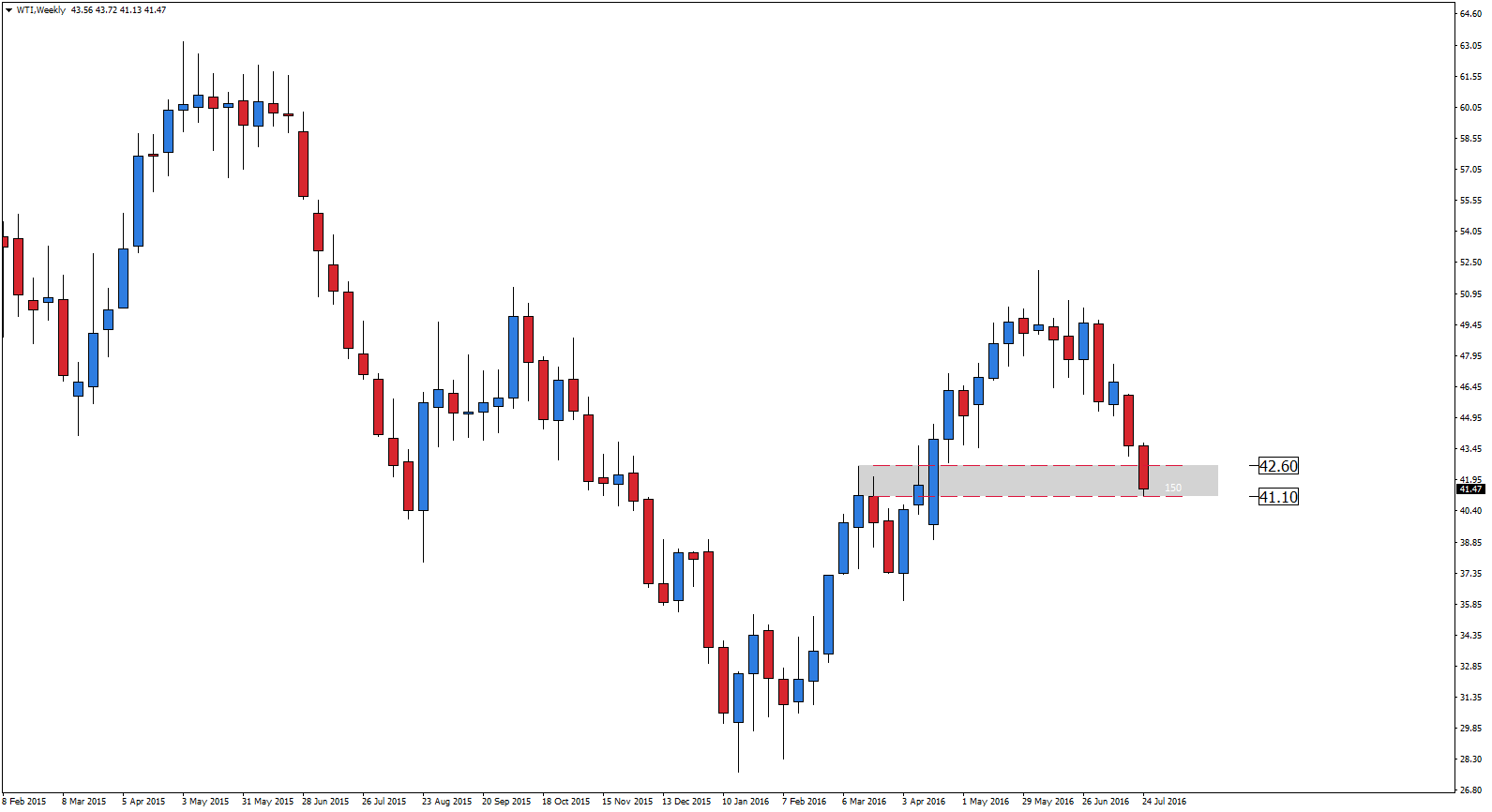

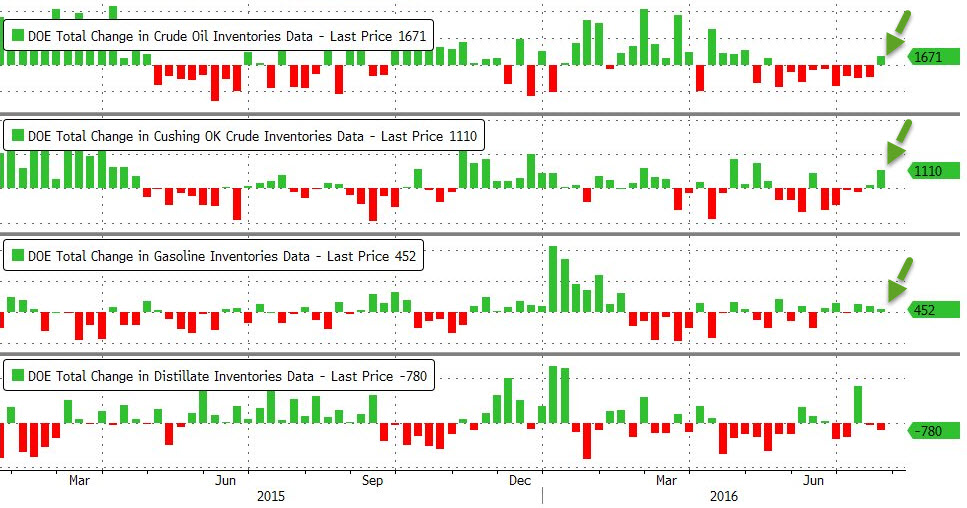

Ropa naftowa WTI traci dziś około 0,4 proc. handlując na najniższym od kwietnia poziomie 41,70 dolarów za baryłkę. Ropa naftowa Brent traci dziś 0,5 proc. handlując w okolicy poziomu 43,60 dolarów za baryłkę. Ropa w tym tygodniu straciła już ponad 7 proc., co ma na pewno związek z niespodziewanym wzrostem zapasów amerykańskiej ropy o 1,67 mln baryłek w zeszłym tygodniu. Analitycy byli zaskoczeni, gdyż spodziewali się 2 mln spadku zapasów. Ze względu na nadpodaż surowca i wysoki stan zapasów można spodziewać się dalszego spadku cen surowca w kierunku 40 dolarów za baryłkę. Nikiel notowany na Londyńskiej Giełdzie Metali zyskuje około 1,8 proc. a miedź odbija o 0,3 proc. od najniższych od 2 tygodni poziomów, oba metale wspierane są przez taniejącego dolara.

Andrzej Kiedrowicz

Chief Operating Officer KOI Capital

Za nami dwudniowe posiedzenie Rezerwy Federalnej Stanów Zjednoczonych. Umiarkowana i przewidywalna polityka jest konsekwentnie kontynuowana. Fed pozostawił główną stopę procentową na niezmienionym poziomie w przedziale 0,25-0,5%. Rynek był na to gotowy, dlatego obyło się bez zaskoczenia.

Obecnie, oczekiwania zakładają maksymalnie jedną podwyżkę stóp procentowych w tym roku, natomiast rynek terminowy prawdopodobieństwo podwyżki przed jego końcem wycenia na około 50%. Może ona zatem nastąpić, ale najwcześniej jesienią. Przyspieszeniu tej decyzji nie sprzyjają bardzo dobre dane dotyczące amerykańskiej gospodarki. Całościowy obraz koniunktury rysuje się w optymistycznych barwach. Wystarczy wspomnieć lipcowe dane, które były lepsze od oczekiwań, m.in. wskaźnik PMI dla przemysłu, sprzedaż nieruchomości z rynku pierwotnego czy indeks zaufania konsumentów Conference Board.

Przewodnicząca Fed, Janet Yellen prowadzi bardzo ostrożną politykę, mimo nieoczekiwanych czynników makroekonomicznych. Nadal trudno określić, jakie piętno na globalnej gospodarce odcisnął Brexit. Na pewno mniejsze niż prognozowały rynki. Jeszcze w tym tygodniu, Bank of Japan może złagodzić swoją politykę monetarną, co może z kolei wpłynąć na decyzje pozostałych, czołowych banków centralnych na świecie. Ponadto, kampania prezydencka w USA trwa w najlepsze i w chwili obecnej nie sposób przewidzieć wyniku wyborów. Bardziej konkretne deklaracje powinny pojawić się podczas wrześniowego posiedzenia, ale ewidentnie szefowa Fed działa zgodnie z metodą „step by step”, która w najbliższej perspektywie powinna przełożyć się co najwyżej na zmianę oceny amerykańskiej gospodarki na optymistyczną.

Co łączy Yellen z szefem Europejskiego Banku Centralnego, Mario Draghim? Na pewno bardzo umiarkowany ton. ECB, podobnie zresztą jak Fed, zadecydował niedawno o pozostawieniu stopy procentowej bez zmian, co było zgodne w rynkowymi oczekiwaniami. Przewodniczący ECB stosunkowo ostrożnie odnosi się do kwestii związanych z opuszczeniem przez Wielką Brytanię Unii Europejskiej. Jego zdaniem, wpływ Brexitu na inflację wydaje się być ograniczony, jednak trzeba będzie poczekać jeszcze kilka miesięcy, aby przekonać się, jakie będzie jego oddziaływanie na gospodarkę strefy euro. Takie deklaracje wskazują, że najważniejsi ekonomiści na świecie nie dostrzegają jednoznacznie negatywnych skutków wyjścia Zjednoczonego Królestwa z UE. Dla rynków oznacza to mniej więcej tyle, że coraz trudniej nimi wstrząsnąć.

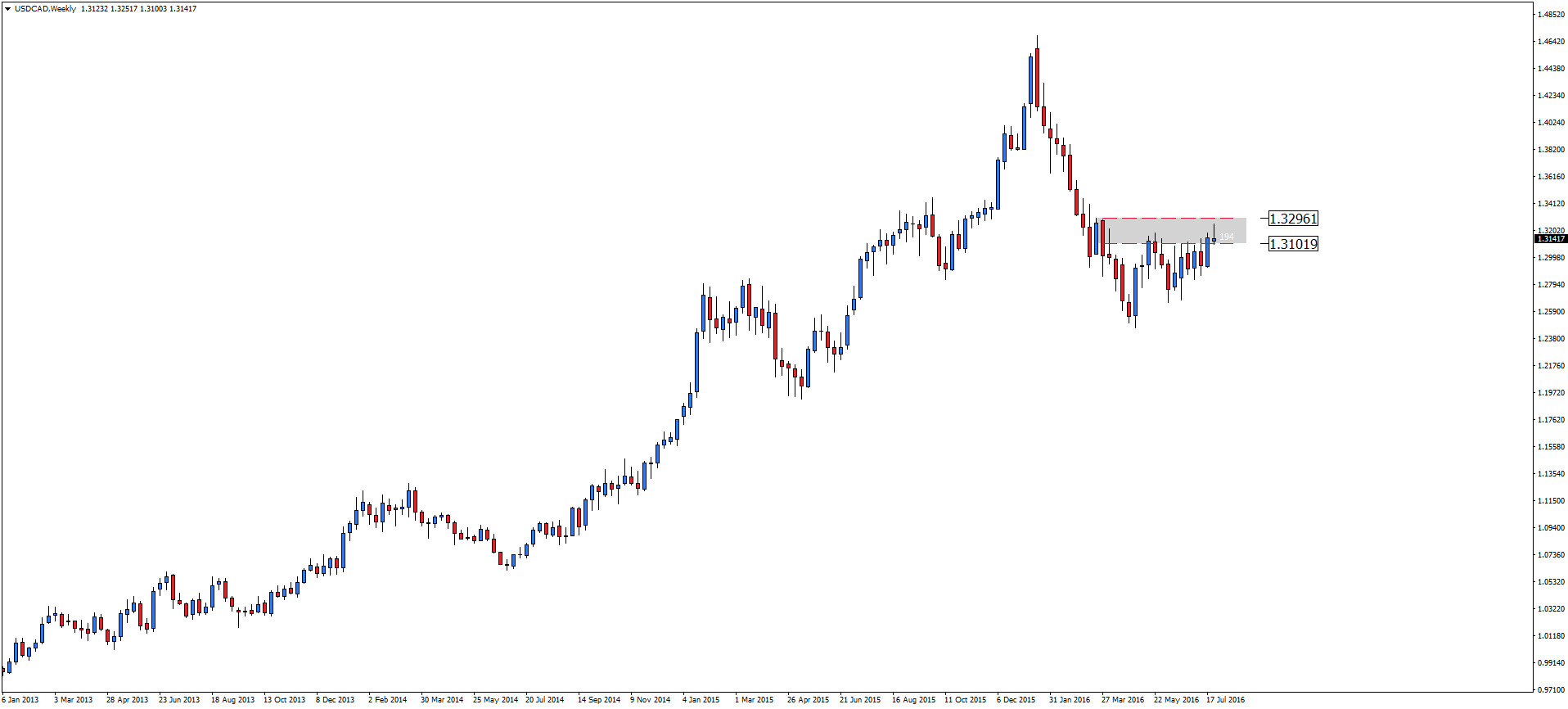

Na parze walutowej USD/CAD w bieżącym tygodniu trwa jedno, wielkie niezdecydowanie. Na samym początku kupujący przejęli kontrolę nad notowaniami i wydawałoby się, że pokonanie tygodniowej strefy oporu to kwestia czasu, jednak po wczorajszym FOMC cały ruch wzrostowy został zanegowany, a na wykresie powstaje formacja Pin Bara. Jednak do potwierdzenia danej formacji musimy poczekać do końca tygodnia.

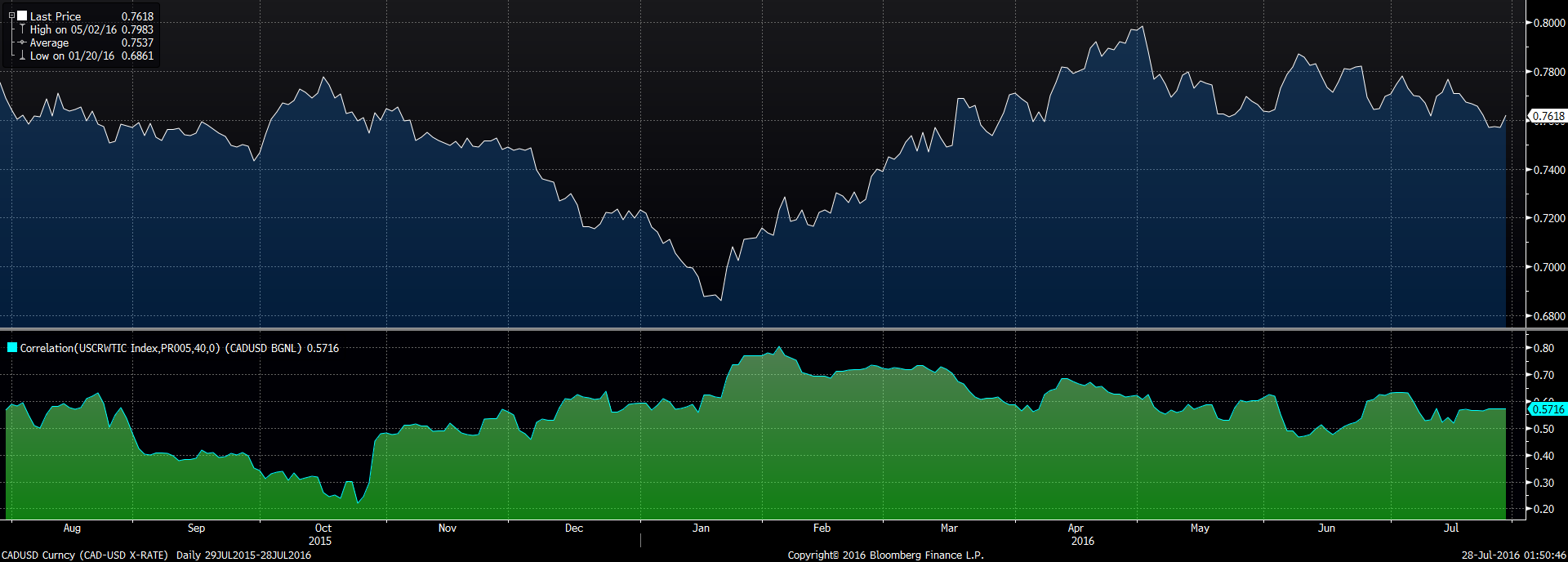

Należy też zwrócić uwagę, że spadająca ropa naftowa tylko poniekąd naruszyła siłę dolara kanadyjskiego, niewątpliwie jest to bardzo dobry sygnał, bynajmniej dalsza, nagła wyprzedaż „czarnego złota” doprowadzi w dłuższym terminie do osłabienia się dolara kanadyjskiego względem amerykańskiego. Poniżej przedstawiono korelacje pary walutowej CAD/USD z ropą WTI, która obecnie jest powyżej 0.57, oznacza to, że ropa naftowa i dolar kanadyjski przez 57% czasu porusza się w tym samym kierunku.