Przepisy nie będą ograniczać wielkości pokojów czy łazienek, powstanie rynek małych mieszkań. Deweloperzy uruchomią sprzedaż przed 2020 r., bo cykl budowlany jest trzyletni.

Resort budownictwa przygotował zmiany prawne, które zlikwidują ograniczenia co do wielkości części składowych mieszkania. Pokoje nie będą musiały być większe niż 16 m kw., a łazienki większe niż 6,5 m kw.

Rynek będzie więc uzależniony od potrzeb klienta. Deweloperzy wprowadzą na rynek w dużej ilości minimieszkania (o powierzchni nieco przekraczającej 20 m kw.) od 2020 r. Potrzebują trzech lat, to wynika z cyklu budowlanego. W rozmowie z MarketNews24 mówi o tym Jarosław M. Skoczeń z Grupy Emmerson.

Powstaje rynek małych mieszkań

Wyniki Grupy Banku Millennium w I połowie 2016 roku

Skonsolidowany zysk netto Grupy Banku Millennium wyniósł w pierwszym półroczu 2016 roku 431 mln zł, czyli 31,5% więcej niż w pierwszej połowie 2015 roku, przy poziomie współczynnika zwrotu z kapitału (ROE) 13%. Na wynik znaczący wpływ miała zapowiadana wcześniej realizacja transakcji VISA Europe, która przyniosła przychody brutto na poziomie 283 mln zł. Liczba aktywnych klientów indywidualnych wzrosła o 45 tys. do poziomu 1 414 tys.

Komentując działalność Banku Joao Bras Jorge, Prezes Zarządu Banku Millennium powiedział:

W połowie 2016 roku osiągnęliśmy rekordowy zysk netto w wysokości 431 mln zł. To przede wszystkim rezultat nadzwyczajnych wpływów z rozliczenia transakcji z VISA, dzięki czemu jest to najlepszy wynik pierwszego półrocza w historii banku. W ciągu ostatnich dwóch lat otworzyliśmy 500 tys. Kont 360°, naszego najatrakcyjniejszego produktu. Jego dynamika przekłada się na wzrost liczby aktywnych klientów detalicznych do 1 414 tys., co oznacza, że zgodnie z planem wdrażamy strategię na lata 2015-17zakładającą pozyskanie 300 tys. aktywnych klientów indywidualnych. Kontynuujemy wprowadzanie nowych rozwiązań technologicznych m.in. jako pierwsi w kraju zaoferowaliśmy możliwość akceptacji transakcji 3D secure za pomocą odcisku palca oraz zaproponowaliśmy szereg nowych usprawnień klientom bankowości przedsiębiorstw.

Skrócony Rachunek zysków i strat (mln zł)

| 1poł. 2016 | 1poł. 2015 | Zmiana | ||||||

| 2016/2015 | ||||||||

| Wynik z tytułu odsetek | 756,0 | 699,5 | 8,1% | |||||

| Wynik z tytułu prowizji | 274,1 | 304,1 | -9,9% | |||||

| Przychody z działalności podstawowej | 1 030,1 | 1 003,6 | 2,6% | |||||

| Pozostałe przychody pozaodsetkowe | 289,9 | 85,6 | 238,6% | |||||

| Przychody operacyjne ogółem | 1 320,0 | 1 089,2 | 21,2% | |||||

| Koszty osobowe | (277,9) | (275,2) | 1,0% | |||||

| Pozostałe koszty admin. | (274,9) | (270,5) | 1,6% | |||||

| Razem koszty operacyjne | (552,8) | (545,7) | 1,3% | |||||

| Odpisy na utratę wartości | (106,1) | (127,2) | -16,6% | |||||

| Specjalny podatek bankowy | (80,5) | (0) | ||||||

| Wynik przed opodatkowaniem | 580,6 | 415,0 | 39,9% | |||||

| Podatek dochodowy | (149,7) | (87,2) | 71,7% | |||||

| Zysk netto | 430,9 | 327,8 | 31,5% | |||||

Najważniejsze wyniki finansowe w 1 półroczu 2016 roku

Przychody operacyjne ogółem Grupy osiągnęły w 1 półroczu 2016 roku wysokość 1 320 mln zł i wzrosły o

21,2% r/r. Wynik z tytułu odsetek (pro-forma) po drugim kwartale 2016 roku osiągnął kwotę 756 mln zł i wzrósł o 8,1% w porównaniu do analogicznego okresu poprzedniego roku. Wynik z tytułu prowizji po drugim kwartale 2016 roku wyniósł 274,1 mln zł, co oznacza jego spadek r/r o 9,9% głównie w wyniku kontynuacji niekorzystnego trendu na rynku kapitałowym. Koszty ogółem w 1 połowie 2016 wyniosły 552,8 mln zł, co oznacza niewielki wzrost o 1,3% w stosunku do odpowiedniego okresu w 2015 roku.

Zysk netto Grupy Banku Millennium wyniósł 431 mln zł i był wyższy o 31,5% r/r. Na wynik po 2 kwartałach 2016 roku ujemny wpływ miał płacony od lutego 2016 roku podatek bankowy, który wyniósł 80,5 mln zł. Bank rozliczył transakcję z VISA Europe, która przyniosła przychody brutto na poziomie 283 mln zł. Trzecim elementem mającym wpływ na wysokość zysku była działalność operacyjna: wynik na działalności podstawowej bez uwzględniania zdarzeń nadzwyczajnych wzrósł o 6,4% w porównaniu z poprzednim kwartałem. Zysk netto w 2 kwartale 2016 roku wyniósł 294 mln zł.

Wypłacalność i jakość aktywów

Pozycja kapitałowa Grupy utrzymuje się na bardzo wysokim poziomie. Skonsolidowany kapitał wzrósł o 12% rocznie do poziomu 6 723 mln zł. Skonsolidowany łączny współczynnik kapitałowy osiągnął 17,3%, a współczynnik kapitału Tier 1 osiągnął 16,9% – zarówno Grupa, jak i Bank spełniają nowe, wysokie wymogi regulacyjne. Wskaźnik kredytów z utratą wartości wyniósł 4,6% na koniec czerwca 2016 roku i nadal jest znacząco niższy niż średnia dla rynku. Ten sam wskaźnik dla portfela kredytów hipotecznych wynosi 2,2%.

Podsumowanie aktywności biznesowej Grupy w 1 półroczu 2016 roku

Bankowość detaliczna: pół miliona kont 360° i dynamiczny wzrost liczby klientów

Liczba aktywnych klientów indywidualnych wyniosła 1 414 tysięcy na koniec pierwszego półrocza 2016 roku. Od początku roku ich liczba wzrosła o 45 tysięcy. Kluczowym czynnikiem wzrostu liczby nowych klientów było niesłabnące zainteresowanie kontem 360°, które przełożyło się na zbudowanie portfela blisko 500 tysięcy rachunków w ciągu 2 lat.

Konto 360° jest niezmiennie najpopularniejszym i najczęściej otwieranym produktem w banku. Lubią go zwłaszcza mieszkańcy średnich i dużych miast, z wyższymi niż przeciętne dochodami, którzy doceniają bezpłatne bankomaty w Polsce i na świecie, niskie koszty utrzymania konta, doskonałą bankowość internetową i mobilną. Posiadacze Kont 360° to bardzo aktywni klienci. Intensywnie korzystają z karty do konta, zdecydowana większość z nich dokonuje transakcji w bankowości internetowej, a ponad 30% używa aplikacji mobilnej. Coraz większą popularnością cieszą się również płatności BLIK oraz przelewy przez telefon.

Poza sukcesem Konta 360° wprowadzono inne produkty o charakterze rozliczeniowo-oszczędnościowym dla różnych grup klientów. Ciekawą nowością wprowadzoną przez Bank Millennium z myślą o osobach podróżujących oraz zarabiających w walutach obcych jest Konto Oszczędnościowe Walutowe. W pierwszym okresie funkcjonowania konta Bank zaproponował swoim klientom promocyjne oszczędzanie.

W drugim kwartale 2016 Bank wprowadził również do oferty nowy rachunek dla klientów segmentu mikrobiznes Konto Mój Biznes. W przeciągu niecałych dwóch miesięcy zostało założonych ponad 1000 kont Mój Biznes.

Depozyty klientów indywidualnych osiągnęły wartość 37 546 mln zł, rosnąc o 18,1% w porównaniu z połową 2015 roku. Motorem wzrostu było przede wszystkim zwiększenie wartości środków na rachunkach bieżących i oszczędnościowych o 27% r/r, które stanowiły 52% wszystkich depozytów klientów segmentu detalicznego.

Nowa sprzedaż kredytów gotówkowych w 2 kwartale 2016 roku wzrosła o 4,6% kwartalnie i wyniosła 647 mln złotych. Portfel pożyczek gotówkowych kontynuował trend rosnąc 13% rocznie. Na koniec 2 kwartału 2016 roku kredyty dla klientów indywidualnych wyniosły 34 124 mln zł.

Innowacje dla klientów bankowości detalicznej

Na koniec czerwca 2016 roku liczba klientów aktywnie korzystających z bankowości elektronicznej przekroczyła 906 tys., czyli wyniosła o 15% więcej niż przed rokiem. Znaczący rozwój nastąpił w sferze poprawy procesów, dostosowywania ich do oczekiwań klientów oraz wdrażania innowacyjnych rozwiązań.

Usprawnienia procesowe

Wprowadzono nowy, szybki proces pożyczki gotówkowej dla osób niebędących klientami banku oraz odświeżono proces wnioskowania o pożyczkę gotówkową dla obecnych klientów banku w systemie

Millenet.

Nowością jest również funkcjonalność czatu z ekspertem z unikalną w Polsce usługą współdzielenia ekranu umożliwiającą bezpośrednie wsparcie klienta wewnątrz systemu transakcyjnego. Na uwagę zasługuje również kolejna edycja programu rekomendacyjnego „Polecam Bank Millennium”, który miał wpływ na pozyskanie w kanale online w pierwszym półroczu tego roku około 30% klientów więcej niż w analogicznym okresie ubiegłego roku.

Od początku kwietnia 2016 roku Bank Millennium umożliwił klientom złożenie wniosku o świadczenie z rządowego programu Rodzina 500+ poprzez system internetowy Millenet bez potrzeby wizyty w urzędzie. Do końca czerwca 2016 roku zostało złożonych blisko 50 tys. wniosków.

Innowacje w aplikacji mobilnej

Liczba użytkowników bankowości mobilnej na koniec czerwca 2016 przekroczyła 474 000 użytkowników. Aplikacja mobilna jest coraz szerzej wykorzystywana jako platforma służąca do udoskonalania obsługi klientów. W pierwszym półroczu tego roku Bank Millennium kontynuował promocję lokaty mobilnej założonej z wykorzystaniem rozszerzonej rzeczywistości. Klienci mogli założyć 3 miesięczną Lokatę Mobilną z wyższym oprocentowaniem – 3,50% w skali roku. Nasi klienci założyli najwięcej lokat za pomocą aplikacji mobilnej na rynku.

Pierwsze półrocze 2016 roku przyniosło dalszy rozwój i udostepnienie innowacyjnych rozwiązań – Bank jako pierwszy na rynku wprowadził możliwość zatwierdzania transakcji 3D Secure kartami płatniczymi w internecie za pomocą odcisku palca. Kolejną nowością są powiadomienia push o transakcjach dokonanych na koncie oraz operacjach realizowanych kartami.

Bank Millennium przygotował też nową wersję aplikacji na telefony z systemem Windows Phone, dzięki której ich użytkownicy mogą teraz płacić i wypłacać pieniądze, a także dokonywać przelewów i wystawiać czeki BLIK. Dodatkowo udostępniona została możliwość ustawienia widgetów widocznych przed zalogowaniem, z saldem konta bieżącego, karty kredytowej oraz karty prepaid, a także widgetów z kodem BLIK. Aktualizowano również aplikację dla telefonów z systemem BlackBerry z przebudowanym wyglądem aplikacji.

Bank udostępnił także aplikację dla użytkowników Android Wear – najpopularniejszego systemu na smartwatche. Aplikacja na smartwatche pozwala na dokonywanie płatności BLIKiem, odebranie wiadomości push, sprawdzanie salda, znalezienie najbliższego bankomatu czy sprawdzenie kursu walut.

Obsługa Klientów i sieć placówek

Bank Millennium dostosowując się do oczekiwań swoich klientów i ich zmieniających się zachowań rozwija omnikanałowe procesy wykorzystujące tradycyjne oddziały, Call Center, bankowość internetową i mobilną do kontaktu z klientami. Rośnie wykorzystanie cyfrowych kanałów w sprzedaży produktów i usług banku: 99% przelewów bankowych oraz 89% lokat terminowych zakładanych jest przy ich wykorzystaniu. Wartość nowo udzielonych pożyczek gotówkowych przy wykorzystaniu kanałów elektronicznych stanowiła ok. 22% wszystkich udzielonych pożyczek.

Na koniec drugiego kwartału 2016 roku liczba oddziałów Banku wyniosła 394. Intencją Banku jest otwieranie placówek w nowopowstających centrach handlowych często odwiedzanych przez klientów, a także zwiększenie ich funkcjonalności. Przykładem jest nowa placówka w CH Matarnia w Gdańsku – w nowoczesnej architektonicznej aranżacji oraz z nowymi funkcjonalnościami i automatyczną obsługą gotówkową. Kolejne nowoczesne centra obsługi powstaną w Łodzi i Katowicach.

Bank stara się również zwiększać efektywność istniejących już placówek poprzez ich modernizację i przebudowę. W pierwszym półroczu br. zmodernizowano 8 placówek, na drugą połowę 2016 roku planowana jest modernizacja kolejnych 30 istniejących placówek.

Bankowość dla przedsiębiorstw – doskonalenie obsługi i dobre wyniki leasingu

I półrocze 2016 roku wykazało dobre wyniki sprzedaży we wszystkich obszarach produktowych: zarówno w zakresie finansowania, jak i budowy szerokiej relacji opartej o rozliczanie transakcji i wymianę walutową. Skuteczny rozwój pozycji banku w obsłudze przedsiębiorstw jest wynikiem efektywnego wdrożenia modelu sprzedażowego zbudowanego wokół potrzeb klienta i opartego o wysoką sprawność operacyjną.

W dniu 30 czerwca 2016 roku kredyty dla przedsiębiorstw włącznie z leasingiem wyniosły 14 261 mln zł brutto co oznacza wzrost o prawie 1,7% r/r. Portfel leasingowy wzrósł o 16% r/r osiągając poziom 5 060 mln zł. Wartość środków oddanych w leasing w 1 półroczu wyniosła 1 287 mln zł, co oznacza wzrost o 10% w stosunku do analogicznego okresu ubiegłego roku. Portfel faktoringowy wzrósł o ponad 9% r/r, a obroty w 1 półroczu 2016 roku osiągnęły 7 183 mln zł czyli o ponad 16% więcej niż w poprzednim roku plasując Bank na dobrym 4 miejscu wśród polskich faktorów.

Kontynuowany był rozwój współpracy z klientami w obszarze transakcji krajowych i zagranicznych, których liczba w pierwszym półroczu wzrosła o 12% w stosunku do analogicznego okresu ubiegłego roku. Również wartość wymiany walutowej realizowanej przez klientów w banku wzrosła o 40% osiągając wartość 13,9 mld zł. Depozyty Przedsiębiorstw wyniosły 15 814 mln zł, co oznacza ich 14% roczny spadek w wyniku dostosowania do bieżących potrzeb płynnościowych. Istotnie poprawiła się struktura depozytów: udział środków na rachunkach bieżących osiągnął poziom 39% (wzrost wolumenu o 0,4 mld zł rocznie).

Klienci Banku Millennium aktywnie korzystają ze środków z Unii Europejskiej, szczególnie dużym zainteresowaniem cieszył się I nabór do kredytu na innowacje technologiczne udzielanego przez Bank Gospodarstwa Krajowego w ramach Programu Operacyjnego Inteligentny Rozwój.

Wdrożono kompleksowy program „Profesjonalny Konsultant Bankowości Przedsiębiorstw”, którego głównym celem jest zapewnienie najwyższej jakości współpracy banku z klientami. Program obejmuje procesy, szkolenia i obszar organizacyjny.

Pierwsza połowa 2016 roku obfitowała w wiele nowych usprawnień wdrożonych w bankowości elektronicznej dla Przedsiębiorstw. W drugim kwartale br. klientom udostępniono Forex trader – nowoczesne i zaawansowane technologicznie narzędzie, które umożliwia wygodny dostęp do rynku walutowego za pomocą urządzeń mobilnych z systemem operacyjnym Android lub iOS.

Bank Millennium przygotował również kilka udogodnień w systemie bankowości internetowej Millenet. Klienci korporacyjni z przyznaną wstępną decyzją kredytową mogą teraz złożyć w Millenecie wniosek o wydanie karty obciążeniowej, a cały proces jest automatyczny. Wygodniejsze jest również dokonywanie transakcji. Odświeżona i jeszcze nowocześniejsza sekcja „Płatności” zaprojektowana została w oparciu o najlepsze praktyki „user experience”. Wprowadzono również funkcjonalność Wirtualnego doradcy. Opcja ta może być wykorzystana podczas rozmowy Klienta z Konsultantem pomocy technicznej.

KNF zatwierdził prospekt Sfinksa

Komisja Nadzoru Finansowego zatwierdziła prospekt emisyjny Sfinks Polska w związku z przeprowadzoną w listopadzie 2015 roku emisją akcji serii N. Sfinks wyemitował wówczas 3,5 mln akcji po 3,7 zł za sztukę, pozyskując łącznie 12,95 mln zł.

– Zrealizowana w zeszłym roku w ramach subskrypcji prywatnej emisja akcji serii N dotyczyła ponad 10% liczby akcji spółki. Dlatego też, by móc ubiegać się o dopuszczenie i wprowadzenie ich do obrotu giełdowego, konieczne było przygotowanie prospektu. Dzięki tej emisji Sfinks odnotował dodatnie kapitały własne i mógł dokonać restrukturyzacji starych kredytów. W ten sposób zyskaliśmy około 10 mln zł z tytułu umorzenia odsetek oraz rozłożenie spłaty pozostałej części kredytu na 7 lat i rok karencji w spłacie kapitału. W rezultacie spółka więcej środków może przeznaczyć na rozwój, który konsekwentnie realizujemy – mówi Sylwester Cacek, prezes zarządu Sfinks Polska.

Polski rząd nie zablokuje rosyjskiego węgla

Wprowadzenie przez rząd podatku importowego na rosyjski węgiel uderzyłoby w polskich konsumentów i firmy. Musielibyśmy też wprowadzić taki podatek na węgiel z Czech czy USA, a Komisja Europejska byłaby temu przeciwna.

Importowany węgiel z Rosji kosztuje przeciętnie 200 zł za tonę, gdy polski 250 zł. Ten węgiel kupują konsumenci, firmy i instytucje publiczne z północno-wschodnich i wschodnich województw. Taki podatek byłby dla nich niekorzystny.

To nie jedyny problem. Taki podatek Polska musiałaby wprowadzić na import węgla z innych krajów, a więc z Czech, które przecież są członkiem UE, czy z USA. Komisja Europejska byłaby temu przeciwna.

I co najważniejsze: -Wprowadzenie podatku przez polski rząd byłoby szkodliwe dla Polski, bo z Rosji importowany jest tzw. węgiel gruby, a takiego węgla z polskich kopalń brakuje na krajowym rynku – mówi w rozmowie z MarketNews24 Rafał Zasuń, ekspert WysokieNapiecie.pl.

USD/JPY – w długim terminie

lipiec 27, 2016 07:40

Dzisiejszej nocy poznaliśmy więcej informacji odnośnie przyszłego pakietu stymulacji rynku w Japonii. Premier Shinzo Abe zapowiedział, że przyszły pakiet będzie opiewał na kwotę większą niż 28 bilionów jenów, czyli 265 miliardów dolarów amerykańskich. Dodatkowo plan będzie zakładał ponad 13 bilionową stymulacje fiskalną, niestety nie wiadomo w jakim wydaniu. To tyle jeżeli chodzi o mało sprecyzowane konkrety.

Na parze walutowej USD/JPY w nocy właśnie z tego powodu mogliśmy zaobserwować spore umocnienie dolara amerykańskiego, a następnie odreagowanie. Pomimo tego sytuacja na wykresie nie uległa zmianie, dana para walutowa w dalszym ciągu porusza się w kanale spadkowym, a opór 105.52-106.40 nie został pokonany, lecz jedynie naruszony.

Mateusz Groszek

Analityk Rynków Finansowych

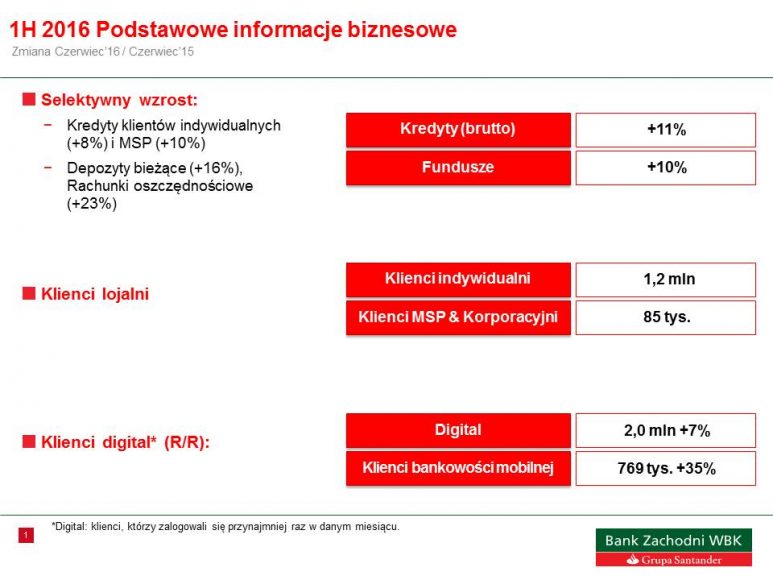

Wyniki finansowe Grupy Banku Zachodniego WBK po II kwartałach 2016 roku

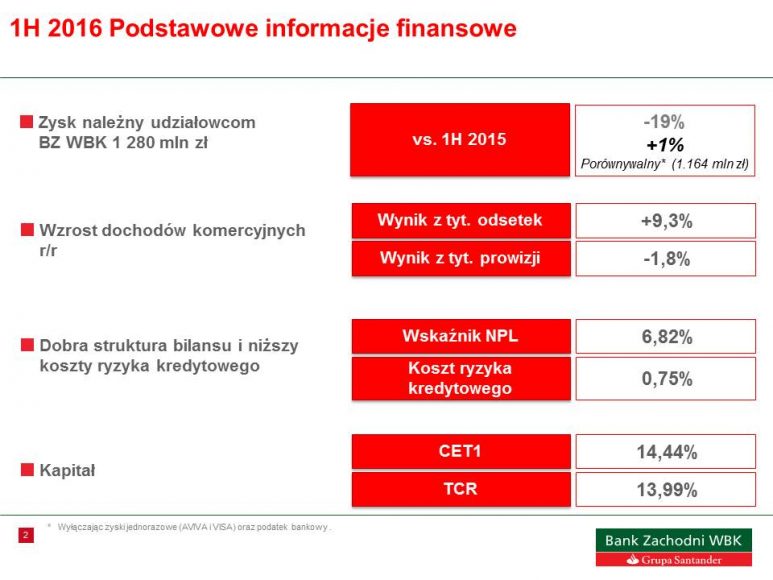

W I półroczu 2016 r. Grupa Banku Zachodniego WBK wypracowała zysk należny akcjonariuszom w wysokości 1 280 mln zł (spadek o 19% r/r). Po wyeliminowaniu jednorazowych zysków oraz nowych obciążeń ustawowych (tj. 173 mln zł z tytułu podatku bankowego), zysk należny wzrósł o 1% r/r.

Gerry Byrne, Pełniący funkcję Prezesa Zarządu, Przewodniczący Rady Nadzorczej Banku Zachodniego WBK |

KLIENCI. Należności brutto od klientów wzrosły o 11% r/r (3% k/k), osiągając wartość 106 mld zł. Wartość zobowiązań wobec klientów oraz jednostek funduszy inwestycyjnych wyniosła 119 mld zł, co oznacza wzrost o 10% r/r i 3% k/k.

WYNIKI

- Silny wzrost wyniku z tytułu odsetek o 9% r/r.

- Stabilny poziom dochodów ogółem – wzrost o 1% r/r (po wyłączeniu zysków jednorazowych w I kw. 2015 r.

i II kw. 2016 r.). - Poprawa zanualizowanego wskaźnika kosztu ryzyka do 75 pb. Spadek wartości odpisów z tytułu utraty wartości należności kredytowych o 12% do 311 mln zł.

- Ścisła kontrola kosztów ze wskaźnikiem koszty/dochody na poziomie 47%.

- Łączna wartość dywidend otrzymanych w I poł. 2016 r. na poziomie 95 mln zł (wzrost o 5% r/r).

- Spadek zysku na portfelu ALM r/r – 80 mln zł w I poł. 2016 r. wobec 229 mln zł w I poł. 2015 r.

- Wyniki uwzględniają podatek bankowy w wys. 173 mln zł za okres 5 miesięcy

KAPITAŁY. Grupa utrzymała silną pozycję kapitałową, uwzględniając wypłatę dywidendy w maju 2016 r. Współczynnik adekwatności kapitałowej Grupy kształtował się na poziomie 14,4%, a współczynnik kapitału Tier I na poziomie 14,0%.

TRANSFORMACJA CYFROWA. Bank uruchomił program transformacji cyfrowej, którego celem jest pełna cyfryzacja procesów zmierzająca do zapewnienia jeszcze lepszej obsługi klientów wewnętrznych i zewnętrznych poprzez optymalizację modelu obsługi oraz do poprawy efektywności Banku.

WYNIKI

W I poł. 2016 r. Grupa Banku Zachodniego WBK wypracowała zysk należny akcjonariuszom w wys. 1,280 mln zł, tj. 19% mniej niż w analogicznym okresie 2015 r. Powyższy spadek jest spowodowany niższym poziomem zysków jednorazowych ujętych w 2016 r., utrzymującym się niskim poziomem stóp procentowych oraz wprowadzeniem podatku bankowego w lutym 2016 r. Bank odnotował wzrost należności oraz zobowiązań wobec klientów o, odpowiednio, 11% r/r i 10% r/r. Poprawie wyników w zakresie przychodów oraz działalności biznesowej towarzyszył postęp w realizacji transformacji biznesowej Grupy, w szczególności wzrost liczby lojalnych klientów. Liczba klientów digital zwiększyła się o 4% wraz ze wzrostem liczby klientów mobilnych (o 35% do 769 tys.).

W I poł. 2016 r. dochody ogółem Grupy Banku Zachodniego WBK wyniosły 3,943 mln zł, co oznacza spadek o 4% r/r. W ujęciu porównywalnym (po wyłączeniu transakcji jednorazowych w 2015 r. i 2016 r.), dochody ogółem kształtowały się na stabilnym poziomie (+1% r/r). Wzrost dochodów ogółem po wyłączeniu pozycji jednorazowych (+1% r/r) wynika ze wzrostu wyniku odsetkowego oraz wyniku handlowego i rewaluacji, który został ograniczony przez nieznaczny spadek wyniku z tytułu prowizji oraz niższy wynik na instrumentach finansowych.

Wynik z tytułu odsetek osiągnął wartość 2 277 mln zł i zwiększył się o 9% r/r. W II kwartale 2016 r. marża odsetkowa netto Grupy wyniosła 3,67% (wzrost o 8 pb k/k), osiągając średnią wartość w I poł. 2016 r. na poziomie 3,6%.

Wynik z tytułu prowizji wyniósł 944 mln zł w I poł. 2016 r. i zmniejszył się o 2% r/r oraz spadł nieznacznie w porównaniu do poprzedniego kwartału.

Pozytywny wpływ na wyniki Grupy Banku Zachodniego WBK w I poł. 2016 r. miała wypłata dywidendy w wys. 89 mln zł przez Grupę Aviva oraz jednorazowy zysk w wys. 316 mln zł związany z transakcją przejęcia Visa Europe Ltd. przez Visa Inc.

Koszty operacyjne ogółem wyniosły 1,705 mln zł i wzrosły o 2% r/r (spadek o 3% w porównaniu do poprzedniego kwartału). Wzrost kosztów wynikał z rozwoju nowych technologii (związanych z procesem cyfryzacji) oraz zwiększenia skali działania. Wskaźnik koszty/dochody kształtował się na poziomie 47%. Obciążenie wyniku z tytułu podatku bankowego od aktywów wyniosło 173 mln zł za

5 miesięcy począwszy od lutego 2016 r. według stawki miesięcznej w wys. 0,0366%.

Wartość odpisów netto z tytułu utraty wartości należności kredytowych wyniosła 311 mln zł (spadek o 12% r/r), a zanualizowany koszt ryzyka kształtował się na poziomie 75 pb (wobec 0,92% w II kw. 2015 r.), dzięki poprawie jakości portfela kredytowego (wskaźnik kredytów niepracujących wyniósł 6,82% wobec 8,1% na koniec I poł. 2015 r.) oraz proaktywnym politykom zarządzania ryzykiem w korzystnym otoczeniu ekonomicznym.

W maju 2016 r. BZ WBK wypłacił dywidendę w wys. 1,290 mln zł (13 zł na akcję). Bankowość detaliczna w I poł. 2016 r.:

Bankowość detaliczna w I poł. 2016 r.:

- Trwały prace nad uproszczeniem oraz optymalizacją oferty dla klientów.

- Sprzedaż w kanałach zdalnych wzrosła o ok. 24% r/r, szczególnie pod względem liczby kont osobistych, która podwoiła się w porównaniu do analogicznego okresu ubiegłego roku. W II kw. udział sprzedaży nowych kont osobistych w kanałach zdalnych wyniósł 22% (6% w 2015 r.).

- Liczba transakcji w kanale BZWBK24 mobile wzrosła dwukrotnie w porównaniu z analogicznym okresem ubiegłego roku, osiągając wartość ponad 3,1 mln w II kw. 2016 r.

- Kampania sprzedażowa kredytów gotówkowych w II kw. 2016 r. odniosła duży sukces, przekładając się na rekordowy poziom sprzedaży w II kw. oraz wzrost o 31% w porównaniu z poprzednim kwartałem.

- W I poł. 2016 r. odnotowano rekordową sprzedaż kredytów hipotecznych w wys. 2,9 mld zł (+47% r/r) dzięki optymalizacji procesu akceptacji oraz skróceniu czasu decyzji kredytowej.

- BZ WBK był pierwszym bankiem, który wprowadził płatności zbliżeniowe za pomocą telefonu komórkowego

z wykorzystaniem zarówno kart debetowych jak i kart kredytowych Visa/MasterCard. - Wartość depozytów klientów detalicznych wzrosła o 10% r/r oraz 1% k/k.

MŚP w I poł. 2016 r.:

MŚP w I poł. 2016 r.:

- Wzrost poziomu finansowania klientów MŚP o 11% w stosunku do II kwartału 2015 r. i 2% w stosunku do

I kwartału 2016 r. - Poziom depozytów klientów MŚP wzrósł o 10% r/r i 3% kw/kw

- Obecnie wdrażana jest nowa strategia rozwoju MŚP, która opiera się na wsparciu przedsiębiorców w pokonywaniu barier związanych z digitalizacją, rozwojem eksportu, wparciem przy zatrudnianiu pracowników oraz dostarczaniem wiedzy i szkoleń. Wsparcie dostępne jest przez portal internetowy bzwbk.pl. Dotychczas na portalu zarejestrowało się ponad 3 000 firm.

- Zmiany w ofercie kredytowej – kredyty on-line, pakiet kredytowy dla agrobiznesu, gwarancje POIG (pomoc de minimis), gwarancje COSME, kredyt technologiczny we współpracy z BGK.

- Uproszczenie procesu otwierania rachunków Konto Firmowe Godne Polecenia i Konto Firmowe Godne Polecenia Premium (otwierane także w procesie on-line)

- Bankowość mobilna dla firm iMobile24, poszerzenie usług dostępnych poprzez Contact Center;

- Ogłoszono kolejną ósmą edycję cieszącego się dużą popularnością cyklu „Akademia Przedsiębiorcy”, której tematem przewodnim jest handel zagraniczny.

Bankowość Biznesowa i Korporacyjna w I poł. 2016 r.:

- Dobre wyniki w pierwszym półroczu i utrzymanie silnego tempa wzrostu w najważniejszych pozycjach przychodów (+12% r/r); wzrost bilansu powyżej rynku.

- Dalsza dywersyfikacja bazy klientów, portfela kredytowego i źródeł przychodów.

- IBiznes24: wdrożono nowe funkcjonalności.

- Poszerzenie oferty dla klientów o bankowość mobilną (iMobile24) i płatności BLIK.

- Wprowadzono pięć nowych produktów dla sektora rolno-spożywczego (Agro Produkcja, Agro Budowa, Agro Grunt, Agro Inwestycja, Agro Pomostowy).

- pozycja na rynku bankowym w udzielaniu gwarancji de minimis.

- Poziom depozytów wzrósł o 15% r/r i 7% kw/kw.

Globalna Bankowość Korporacyjna w I poł. 2016 r.:

- Wdrożenie innowacyjnych usług „cash management” (tzw. host-to-host) dla jednego ze strategicznych klientów Grupy.

- Zawarcie kilku znaczących umów kredytowych, między innymi z międzynarodowym koncernem samochodowym, a także z klientami z sektora spożywczego, nieruchomości i finansowego.

- Gwarancja zabezpieczająca płatność w transakcji nabycia akcji spółki notowanej na warszawskiej Giełdzie Papierów Wartościowych przez wiodącą grupę z sektora telekomunikacyjno-medialnego.

- GBK utrzymała pozycję lidera w zakresie transakcji zabezpieczających ryzyko kursowe i stopy procentowej.

- Wdrożenie funkcjonalności wymiany walut poprzez platformę e-FX (w BZWBK24 i BZWBK24 Mini Firma).

- Biuro Maklerskie: nowe kontrakty na różnice kursowe; klientom inwestującym na giełdach zagranicznych udostępniona została nowa funkcjonalność – automatyczne przewalutowanie.

- Poziom depozytów wzrósł o 8% r/r i 15% kw/kw.

Leasing w I poł. 2016 r.:

- Rekordowo wysoka sprzedaż o łącznej wartości 1,97 mld zł, czyli o 12% więcej niż w analogicznym okresie ubiegłego roku.

- Portfel leasingowy wzrósł o 20% r/r do poziomu 6,2 mld zł.

- W segmencie finansowania małych i średnich firm, po wyłączeniu rynku rolnego, wzrost wyniósł 35% r/r.

- W segmencie korporacyjnym wzrost finansowania nieruchomości wyniósł 26% r/r.

Faktoring w I poł. 2016 r.:

- Obroty spółki faktoringowej wyniosły 8,75 mld zł i były o 11% wyższe niż przed rokiem.

- Portfel kredytów wzrósł o 20% r/r i osiągnął poziom 3,1 mld zł.

- Spółka utrzymała trzecią pozycję na rynku, z udziałem na poziomie 12%.

Santander Consumer Bank w I poł. 2016 r.:

- Zysk brutto wyniósł 358 mln zł i wzrósł o 5% r/r.

- Poszerzenie oferty kredytowej o nowy pakiet usług dla klientów korzystających z kredytów gotówkowych i ratalnych; modyfikacja pakietu assistance i dodanie do wybranych kart kredytowych płatności zbliżeniowych.

- Portfel kredytowy wynosi 14,5 mld zł, co oznacza wzrost na poziomie 3% r/r. Wartość depozytów wzrosła o 17% r/r do 7,9 mld zł.

- Wzrost poziomu finansowania klientów MŚP o 11% w stosunku do II kwartału 2015 r. i 2% w stosunku do

Były premier o realizacji programu 500 Plus

500 Plus jako program redystrybucji dochodów jest udany. Jest też możliwy do sfinansowania, skoro taki jest program polityczny rządzącej partii, ocenia b.premier Jan Krzysztof Bielecki.

W rozmowie z MarketNews24 były premier, a obecnie przewodniczący Rady Partnerów EY pozytywnie ocenia sytuację gospodarczą w Polsce. Na przyszły rok też można patrzeć optymistycznie, twierdzi J.K.Bielecki.

Związek Polskiego Leasingu podsumowuje I połowę 2016 roku

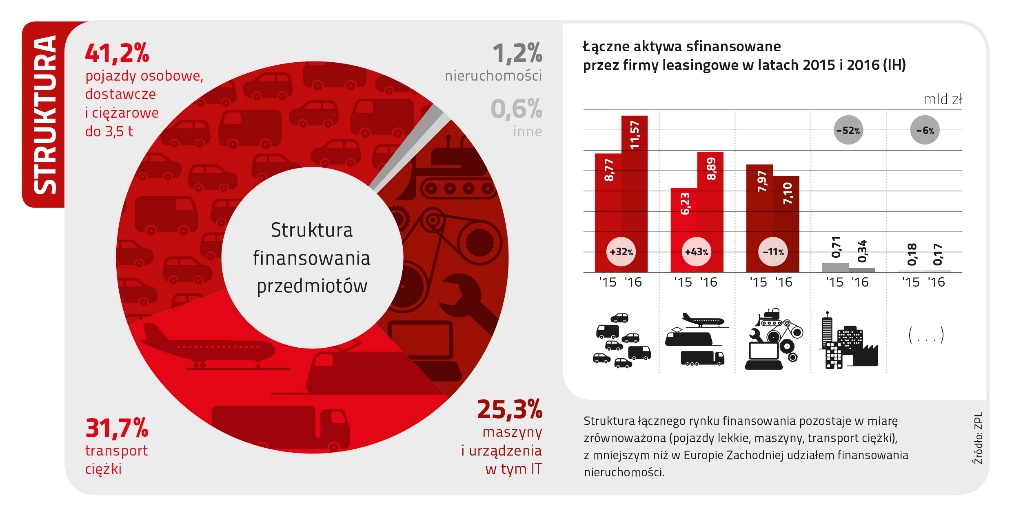

Związek Polskiego Leasingu, reprezentujący polski sektor leasingowy podał, że w I połowie 2016r. rynek osiągnął 17,7 % dynamikę (r/r). 28,1 mld zł wyniosło łączne finansowanie udzielone przez polskich leasingodawców w omawianym okresie.

Z roku na rok rośnie rola branży leasingowej w finansowaniu inwestycji, szczególnie inwestycji firm w ruchomości. Eksperci ZPL szacują, że polska branża leasingowa sfinansuje w tym roku aż 43,1 % nakładów inwestycyjnych firm w aktywa ruchome.

Branża leasingowa ma coraz większy wpływ na tworzenie PKB w Polsce. Relacja wartości inwestycji współfinansowanych przez sektor leasingowy do łącznego PKB w Polsce na poziomie 3,14 % jest na znacznie wyższym poziomie niż w pozostałych krajach europejskich. Łączna wartość inwestycji sfinansowanych przez polskich leasingodawców w I półroczu wyniosła 28,1 mld zł przy 17,7 proc. (r/r) dynamice rynku – powiedział Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu.

Firmy leasingowe wyróżnia umiejętność pozyskiwania środków finansowych, wysoka innowacyjność w tworzeniu produktów i procesów obsługi klientów, ogromna wiedza na temat finansowanych aktywów i dóbr inwestycyjnych czy umiejętność ponownego obrotu sprzętem pochodzącym z zakończonych kontraktów. Naszymi klientami są zarówno przedsiębiorcy dokonujący inwestycji jak i przedsiębiorcy dostarczający dobra inwestycyjne na rynek. Jesteśmy bez wątpienia systemem łączącym te dwa światy: dostawców i kupujących w jeden organizm, który produkuje polski PKB – dodał Andrzej Krzemiński.

Łączna wartość aktywnego portfela branży leasingowej na dzień 30.06.2016 w kwocie 97,24 mld zł (89,36 mld zł dla ruchomości i 7,88 mld zł dla nieruchomości) jest porównywalna z wartością salda kredytów inwestycyjnych udzielonych firmom przez banki (107,1 mld zł, wg stanu na 30.06.2016). Leasing to wciąż główne, obok kredytu, zewnętrzne źródło finansowania inwestycji pracujących w gospodarce.

Struktura rynku leasingu w I połowie 2016r.

Firmy leasingowe udzielają finansowania w postaci leasingu i pożyczki inwestycyjnej, jednak to leasing stanowi główny instrument finansowy oferowany przez polskich leasingodawców (w I połowie roku sfinansowano za jego pośrednictwem 88,2% wszystkich aktywów). Struktura łącznego rynku finansowania pozostaje w miarę zrównoważona; pojazdy lekkie stanowią 41,2 %, transport ciężki 31,7 %, maszyny i urządzenia łącznie z IT 25,3 %, z mniejszym niż w Europie Zachodniej udziałem finansowania nieruchomości (wynoszącym 1,2%).

Trendy w grupach

Pojazdy lekkie, które w I półroczu zanotowały blisko 32 proc. wzrost (r/r) przy wartości umów na poziomie 11,57 mld zł, są długoterminowym motorem rozwoju rynku leasingu. Segment finansowania OSD opiera się głównie na pojazdach osobowych (81%), jednak w tym roku obserwujemy wzrost znaczenia pojazdów dostawczych i ciężarowych do 3,5 ton.

Istotnym czynnikiem jest wyraźny wzrost rejestracji nowych aut osobowych i dostawczych (19 % wzrost (r/r) za pierwsze 6 miesięcy 2016 roku, rejestracje na poziomie 240,5 tys. sztuk). Co istotne, dobre wyniki na rynkach motoryzacyjnych są obserwowane w większości krajów Europy.

Wzrost segmentu pojazdów lekkich jest mocno skorelowany z trendami w polskiej gospodarce: popyt krajowy rośnie w oparciu o wydatki konsumentów (co napędza obroty w handlu detalicznym), poprawia się kondycja finansowa przedsiębiorstw, nastroje konsumentów są dobre. Na rynek wpływa też mocny impuls fiskalny dla zakupu aut, szczególnie w segmencie premium (możliwość odliczenia 50% VAT przy zakupie oraz 50% VAT-u od paliwa). Przekłada się to na znacznie szybciej rosnące rejestracje nowych pojazdów na firmy niż na klientów indywidualnych – powiedział Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL

W I połowie roku nastąpił także bardzo dynamiczny rozwój finansowania transportu ciężkiego: 42,8 % (r/r) przy wartości nowych umów na poziomie 8,89 mld zł, obserwowany w większości segmentów tego rynku. Ciągniki siodłowe odnotowały 42,4 % wzrost, naczepy/ przyczepy 35,5 % dynamikę, transakcje dotyczące pojazdów ciężarowych pow. 3,5 t. wzrosły o 38,3 %, a autobusy o 96,2 %, natomiast wartość transakcji odnoszących się do samolotów, statków i taboru kolejowego wzrosła o 51,8 %.

Jak pokazują analizy ZPL, tegoroczne wzrosty finansowania w tym segmencie, wynikają głównie z wymiany używanego taboru na nowe pojazdy z normą Euro 6 (co jest szczególnie istotne w transporcie międzynarodowym z uwagi na niższe opłaty drogowe) oraz z procesów zachodzących w gospodarce: strefa euro stopniowo się rozwija (dzięki czemu rośnie nasz eksport) i rośnie popyt krajowy w Polsce. Istotne znaczenie ma również współpraca firm leasingowych z przedsiębiorstwami miejskimi (finansowanie autobusów) oraz utrzymujące się niskie ceny paliw (ceny ropy poniżej 50 USD/b w średnim terminie).

Wyniki w finansowaniu transportu ciężkiego wskazują na dużą odporność polskiej branży transportowej na rosnący protekcjonizm krajów unijnych (MiLoG w Niemczech, od 01.07.2016 Loi Macron we Francji), wprowadzane przez Rosję utrudnienia w transporcie dla polskich kierowców, czy utrzymujące się embargo na żywność

Finansowanie maszyn i urządzeń, w pierwszej połowie roku pozostawało pod dużym wpływem końca perspektywy finansowej lat 2007-2013. Transakcje dotyczące maszyn i urządzeń liczone łącznie z IT odnotowały ujemną -10,9 % dynamikę (r/r), przy wartości nowych umów na poziomie 7,10 mld zł. Widać to przede wszystkim w wyniku maszyn rolniczych w segmencie pożyczki, gdzie w I półroczu 2016 finansowanie spadło o 38,9% (r/r), z -46,8-proc. dynamiką dla II kwartału. Spadki miały miejsce również w innych kategoriach silnie powiązanych z absorpcją funduszy unijnych. W strefie wzrostów pozostawało natomiast finansowanie maszyn do produkcji tworzyw sztucznych i obróbki metali (1,8% wzrost, przy 15,3 proc. udziale w segmencie maszyn i IT), IT (14 proc. dynamika przy 4,9 % udziale), maszyn dla przemysłu spożywczego (17% dynamika, przy 4,7 proc. udziale w segmencie), czy finansowanie sprzętu medycznego (0,4% dynamika przy 4,5 % udziale).

Obszar finansowania maszyn i urządzeń za pośrednictwem leasingu, w I półroczu 2016 zanotował relatywnie niskie wyniki, biorąc pod uwagę tempo wzrostu gospodarczego (PKB w coraz większym stopniu bazujący na popycie wewnętrznym) oraz wysoki poziom wykorzystania zdolności produkcyjnych w polskich firmach. W samym czerwcu dynamika finansowania w tym segmencie przyspieszyła do 16,2% r/r (z -1,1% r/r za I-V 2016), co pozwala oczekiwać wyższych dynamik dla maszyn finansowanych leasingiem w dalszej części roku.

W I połowie 2016 roku obserwowaliśmy spadek finansowania nieruchomości o -51,5% r/r, zarówno za sprawą transakcji realizowanych za pośrednictwem leasingu, jak i pożyczki. Na niski wynik minionego półrocza (wartość umów na poziomie 343 ml zł) wpłynęły wyniki I kwartału, kiedy sfinansowano aktywa o wartości zaledwie 82,5 mln zł. Tegoroczny spadek wartości sfinansowanych aktywów wynika przede wszystkim ze znacznie niższej średniej wartości transakcji (5,47 mln PLN w tym roku, wobec 9,85 mln PLN w I półroczu 2015), gdyż liczba zawartych umów nie zmieniła się istotnie.

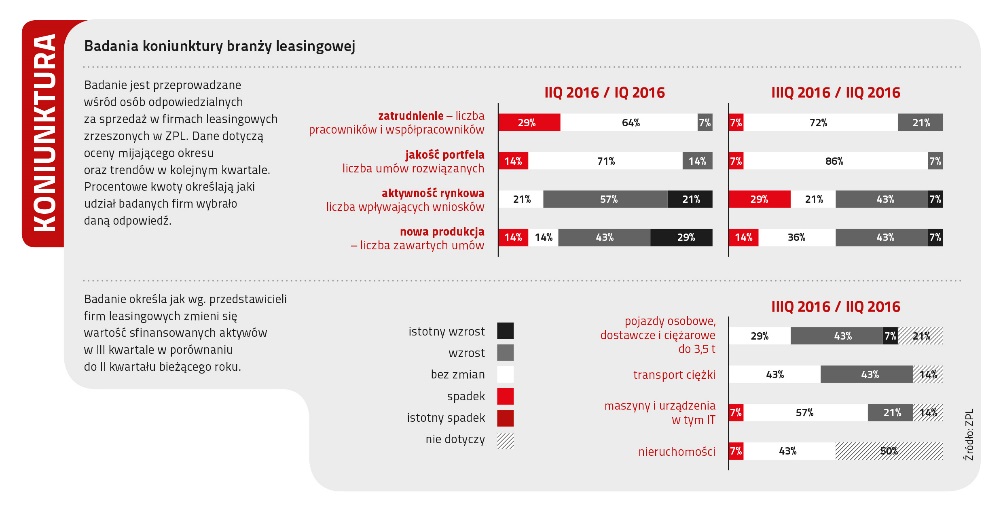

Wyniki badania koniunktury branży leasingowej

Realizowane przez ZPL badanie dotyczy oceny koniunktury i pokazuje ocenę osób odpowiedzialnych za sprzedaż w firmach leasingowych zrzeszonych w ZPL. Dane dotyczą oceny mijającego okresu oraz trendów w kolejnym kwartale. Ankietowane firmy w III kwartale br. oczekują wzrostu zatrudnienia oraz stabilizacji jakości portfela leasingowego. Jednocześnie spodziewają się istotnego przyspieszenia aktywności sprzedażowej. Eksperci branży oczekują wyższego poziomu finansowania dla wszystkich głównych grup ruchomości, przy czym zdecydowania najlepsze perspektywy widzą dla finansowania pojazdów lekkich oraz transportu ciężkiego. Nieco słabsze perspektywy rysują się dla maszyn i IT, a w przypadku finansowania nieruchomości badane firmy oczekują dalszej ujemnej dynamiki.

Prognoza wyników branży leasingowej na koniec 2016r.

Dynamika rynku leasingu na poziomie 21,5 % na koniec 2016 roku, będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarki. Zamortyzują one niższe nakłady publiczne.

Rozwój rynku w 2016 roku w zrównoważony sposób będzie bazował na segmencie pojazdów lekkich (za sprawą przyspieszenia dynamiki rejestracji nowych pojazdów lekkich do 17,4%, korzystnych przepisów fiskalnych, mocnego popytu krajowego i dobrej koniunktury w handlu). Innym istotnym obszarem działalności firm leasingowych pozostanie segment transakcji odnoszących się do pojazdów ciężkich. Na rynek wpłyną: dalsza wymiana taboru na nowy z normą Euro 6, strefa euro i wzrost eksportu oraz niskie ceny paliw i ograniczony wpływ działań protekcjonistycznych w Niemczech i Francji na wielkość świadczonych usług transportowych. Innym czynnikiem wzrostu będzie finansowanie maszyn w leasingu (ze względu na wysokie wykorzystanie zdolności produkcyjnych w polskich firmach i stabilną polską gospodarkę) – powiedział Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL

Na rynek leasingu będzie dalej oddziaływało roczne opóźnienie w wyraźniejszej absorpcji środków unijnych z nowej perspektywy. Prognozy ZPL zakładają wyraźnie niższy, ale stabilny, poziom finansowania maszyn rolniczych za pośrednictwem pożyczki w 2016 roku, dalszą dywersyfikacja rynku pożyczki, z malejącym udziałem maszyn rolniczych w finansowaniu ruchomości pożyczką, a rosnącym pojazdów. Finansowanie agro stanie się coraz bardziej niezależne od unijnych subwencji. Finansowanie nieruchomości pozostanie marginalne w łącznej produkcji firm leasingowych.

Siła branży leasingowej

Jak pokazują szacunki ZPL branża leasingowa to ponad 6 mld zł zgromadzonego kapitału, 97,2 mld wartości dóbr inwestycyjnych kupionych przez polskich leasingodawców i udostępnionych klientom w różnej formie. Sektor leasingowy zatrudnia 10 tysięcy mobilnych doradców, którzy niczym w systemie door-to-door dowożą produkty do siedzib klientów. Sektor obsługuje 30% wszystkich aktywnych firm w Polsce ze szczególnym uwzględnieniem firm mikro i małych, które często tylko poprzez leasing mogą pozyskać pierwszy kapitał na rozwój swoich inwestycji.

Analizy spółki Apple Inc.

W tak zwanym handlu posesyjnym największa na świecie spółka giełdowa wzrosła 6,75% po tym, jak ukazał się wynik finansowy firmy za drugi kwartał. Zysk na akcje wyniósł 1,42 USD, a przychody 42,4 mld USD. Z kolei prognozy analityków mówiły o zysku na akcję 1,38 USD i przychodach 42.09 mld USD. Ponadto po raz pierwszy od 10 kwartałów firma zanotowała wzrost sprzedaży iPad’ów oraz podwyższyła prognozę wyników na następny kwartał.

Cena akcji wczoraj przełamała poziom oporu w okolicach 101 USD i obecnie zmierza do kolejnej strefy w pobliżu 104 USD. Jest to bardzo silna strefa oporu, gdyż po pierwsze dotarcie akcji w tę okolicę zamknie ostatnią lukę spadkową, a poza tym nieco wyżej przebiega 200-okresowa średnia krocząca. Zatem po osiągnięciu tego obszaru należy uważać na silniejszą korektę.

Bartosz Zawadzki

Szef Działu Analiz

Rosną biurowe rynki regionalne w Polsce

Według najnowszego raportu At A Glance Rynek biurowy w Polsce 1 połowa 2016 w pierwszym półroczu 2016 roku w miastach regionalnych utrzymała się duża dynamika wzrostu. Pomimo finalizacji wielu istotnych projektów i dużej powierzchni będącej w trakcie budowy, poziom stopy pustostanów nie zwiększył się znacznie, a w przypadku niektórych rynków uległ nawet obniżeniu. Kraków, Wrocław i Trójmiasto utrzymały się na podium zwiększając przewagę nad resztą rynków regionalnych (Katowice, Poznań, Łódź, Szczecin i Lublin). Liderem postał Kraków z całkowitą podażą powierzchni biurowej na poziomie 894 300 m kw.

Na rynkach regionalnych zauważa się wysoki poziom wynajęcia biurowców w trakcie budowy, co jest konsekwencją dużego zainteresowania najemców. Pod koniec pierwszego półrocza średnio wynajętych jest 43,7% powierzchni realizowanych projektów. Najlepsze wyniki pod tym względem odnotowują Poznań (65,7%) i Kraków (57,7%). Najsłabiej prezentuje się Szczecin, gdzie mimo najmniejszego wolumenu inwestycji w trakcie budowy wynajętych jest jedynie 22,4% realizowanej powierzchni.

Pomimo szybkiego przyrostu powierzchni biurowej komercjalizacja nowowybudowanych projektów postępuje bardzo szybko. Z wyjątkiem mniejszych rynków gdzie czas absorbcji powierzchni jest dłuższy, przeciętna stopa pustostanów nowych inwestycji, w wieku wynoszącym od roku do 3 lat, wynosi tylko 5,0%. Powodem tego jest wysoki standard oraz efektywność nowych powierzchni. – mówi Anna Staniszewska, Dyrektor, Dział Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate, CEE.

Na koniec pierwszego półrocza 2016 roku liderem regionalnych rynków biurowych pozostał Kraków, z podażą na poziomie 894 300 m kw. Pozycja ta umocni się jeszcze w kolejnych latach, o czym świadczy największy w zestawieniu wolumen powierzchni w budowie wynoszący 209 000 m kw, z czego prawie 60% zostało już wynajęte. Kraków może pochwalić się marginalną stopą pustostanów na poziomie 3,7%, która jest imponująco niska biorąc pod uwagę oddanie w pierwszym półroczu br. kilku znacznych inwestycji (m.in. O3 Business Campus A, Bonarka for Business F, Quattro Business Park Five), które powiększyły podaż o około 40 000 m kw. Zakres czynszów w większości oferowanych na krakowskim rynku biurowców waha się między 13€/m kw./mies. a 15€/m kw./mies. Mimo dużego zainteresowania ze strony najemców, stawki utrzymują się na stałym poziomie, co podyktowane jest konkurencją wśród nowobudowanych obiektów.

Wrocław, po Warszawie i Krakowie, stanowi trzeci największy ośrodek biurowy w Polsce, gdzie całkowite zasoby nowoczesnej powierzchni przekraczają 736 000 m kw., a stawki czynszu oscylują między 12€/m kw./mies. a 15,5€/m kw./mies. Stolica Dolnego Śląska należy również do jednego z najszybciej rosnących rynków pod względem przyrostu podaży, co odbiło się na zwiększeniu stopy pustostanów z 6,7% na koniec do 2015 roku do 9% w pierwszym półroczu 2016 roku.

Trójmiasto, trzeci co do wielkości rynek regionalny Polski, zwiększyło w pierwszym półroczu całkowitą podaż powierzchni biurowej o 50 000 m kw osiągając poziom 611 600 m kw. Tak duży przyrost nowej powierzchni spowodował skok wskaźnika powierzchni niewynajętej z 11,8% na koniec do 2015 roku do 14,7% w pierwszym półroczu 2016 roku. W konsekwencji nastąpiła korekta czynszów o 5-15% i zakres w większości obiektów wynosi obecnie 12€/m kw./mies. – 14€/m kw./mies.

Absorpcja nowo wybudowanej powierzchni na rynkach regionalnych wymaga czasu, nie oznacza to jednak osłabienia tempa wzrostu podaży, które w dalszym ciągu będzie bardzo dynamiczne. Kraków, Wrocław i Trójmiasto utrzymają wiodące pozycje, a ich przewaga powiększy się jeszcze w nadchodzących latach za sprawą dużej ilości inwestycji w trakcie realizacji. – podsumowuje Małgorzata Fibakiewicz, Dyrektor, Dział Powierzchni Biurowych, BNP Paribas Real Estate Poland.

Petrolinvest: z 3 mld do 60 mln zł wartości

Spółka znanego biznesmena została wykluczona z warszawskiej Giełdy Papierów Wartościowych. Petrolinvest odwoła się od decyzji KNF, a co stało za decyzją? – Pierwsze poważne problemy pojawiły się w maju tego roku, kiedy spółka zaczęła mieć problemy wywiązania się ze zobowiązań wobec ZUS – mówi w rozmowie z MarketNews24 Michał Stajniak z XTB. Chodź spółka dziś warta jest blisko 60 mln zł to jednak kiedy wchodziła na giełdę wyceniano ją na ponad 3 mld zł. Więcej w materiale wideo.

Komentarz walutowy z 27.07.2016 Marcin Lipka Analityk Cinkciarz.pl

Komentarz walutowy z 27.07.2016 Marcin Lipka Analityk Cinkciarz.pl

Grupa Budimex po II kwartale 2016r.

Komentarz prezesa Zarządu Budimeksu SA – Dariusza Blochera do danych finansowych ze skonsolidowanego sprawozdania finansowego Grupy Budimex za pierwsze półrocze 2016 roku.

Sprzedaż Grupy za pierwsze półrocze 2016 roku wyniosła 2,4 miliarda złotych i była wyższa od sprzedaży pierwszego półrocza roku poprzedniego o ponad 160 milionów złotych. Motorem wzrostu był segment budowlany (odnotowany wzrost sprzedaży o 9,4% rok do roku), w którym zgodnie z życzeniem Inwestora (GDDKiA) udało się zintensyfikować prace na wybranych kontraktach drogowych i oddać do użytkowania przed planowanym terminem dwa odcinki autostrady A1 oraz odcinek autostrady A4 Rzeszów-Jarosław. W omawianym okresie produkcja budowlano – montażowa spadła o 12,5%.

W pierwszym półroczu 2016 Grupa Budimex wypracowała bardzo dobre wyniki, poprawiając je w odniesieniu do okresu porównywalnego roku poprzedniego na każdym poziomie: marży brutto ze sprzedaży, wyniku operacyjnego i wyniku netto o odpowiednio: 40%, 38% i 37%. Poprawa ta jest nie tylko efektem wspomnianego przyspieszenia prac na wybranych kontraktach, ale przede wszystkim utrzymujących się niskich cen surowców i kosztów prac podwykonawców.

Mimo wstrzymania przez GDDKiA ogłaszania nowych przetargów drogowych w roku 2016, wartość portfela zamówień Grupy Budimex rośnie z kwartału na kwartał i na koniec czerwca bieżącego roku wyniosła 9,3 miliarda złotych. Jest to jego najwyższa wartość w historii Grupy Budimex.

Rosnący portfel zamówień Grupa Budimex zawdzięcza wysokiej kontraktacji w segmencie budownictwa ogólnego. Pozwoliło to zniwelować efekt już odczuwalnego w drugim kwartale tego roku zastoju na rynku przetargów infrastrukturalnych. W okresie kwiecień-czerwiec bieżącego roku w segmencie budownictwa ogólnego podpisano kontrakty o wartości 1 053 milionów złotych.

Łącza wartość kontraktów podpisanych przez Grupę Budimex w pierwszym półroczu przekroczyła 3 miliardy złotych i była wyższa od wartości podpisanej w analogicznym okresie roku poprzedniego o 6,4%. Zmianie uległa struktura podpisywanych kontraktów. W pierwszym półroczu 2015 roku kontrakty segmentu budownictwa ogólnego stanowiły 32% podpisanych kontraktów, natomiast w analogicznym okresie tego roku ich udział wzrósł do 45%.

Wartość kontraktów, gdzie oferta Budimeksu została wybrana jako najkorzystniejsza wynosi na koniec czerwca 988 milionów złotych, z czego kontrakty infrastrukturalne stanowią tylko 17%. Oprócz rynku kubaturowego, intensyfikujemy swoje działania także w obszarze energetycznym, w którym złożona przez konsorcjum z udziałem Budimex oferta na budowę spalarni w Wilnie została wybrana jako najkorzystniejsza. Udział Budimex w złożonej ofercie stanowi około 375 milionów złotych.

Pozycja gotówkowa netto na dzień 30 czerwca 2016 roku wynosi 1 784 milionów złotych. Jest to poziom wyższy o 20% w stosunku do stanu na koniec czerwca 2015 roku. Jedną z głównych przyczyn wzrostu poziomu gotówki w tym okresie jest zwiększenie salda wpłaconych środków na poczet zakupu mieszkań przez klientów Budimeksu Nieruchomości (wzrost o 67%, co stanowi kwotę 220 milionów złotych).

Kończąca się oferta mieszkań na projekcie ”Nowe Czyżyny” jest główną przyczyną spadku przedsprzedaży w Budimex Nieruchomości. W pierwszym półroczu 2016 roku spółka sprzedała na wyżej wymienionym projekcie o 467 (tj. 60%) mniej mieszkań niż w analogicznym okresie poprzedniego roku. Całkowity spadek przedsprzedaży mieszkań jest niższy i wynosi 367 mieszkań tj. 34% w stosunku do analogicznego okresu roku poprzedniego (712 mieszkań przedsprzedanych obecnie do 1079 przedsprzedanych w pierwszym półroczu okresu poprzedniego).

W pierwszym półroczu 2016 roku rozpoczęliśmy przedsprzedaż mieszkań na pięciu nowych projektach. Do końca roku planujemy uruchomienie kilku kolejnych inwestycji. Wprowadzenie na rynek minimum dziesięciu projektów deweloperskich rocznie jest niezbędne w celu utrzymania rocznej przedsprzedaży na poziomie 1500 mieszkań. W tej chwili w ofercie dla klientów posiadamy 1285 mieszkań, co stanowi 30% obecnie budowanych lokali mieszkalnych.

Pomimo wyższej liczby podpisanych aktów notarialnych (wzrost o 8,0%), sprzedaż rozpoznana w segmencie deweloperskim spadła o 8,8% w stosunku do analogicznego okresu roku poprzedniego. Jest to efekt spadku średniej ceny mieszkania, która wynika ze zwiększonego udziału w sprzedaży projektów zlokalizowanych poza Warszawą, to jest w Poznaniu i w Krakowie. Rentowność operacyjna projektów deweloperskich utrzymuje się na poziomie 15%.

W drugiej połowie tego roku Grupa Budimex będzie niezmiennie koncentrować się na realizacji założonych na początku roku celów operacyjnych i strategicznych. Rozpoczęliśmy inwestycje w kolejowy park maszynowy. Stale wzmacniamy swoją pozycję na rynku budownictwa ogólnego i energetycznego. Na bieżąco staramy się dostosowywać do zmieniającego się otoczenia makroekonomicznego. Wzmacniamy swoje struktury regionalne i intensywnie rozpoczynamy ofertowanie na małych kontraktach drogowych. Jednocześnie po przyjęciu nowelizacji prawa zamówień publicznych, oczekujemy na wznowienie ogłaszania przetargów infrastrukturalnych z nowej perspektywy unijnej.

Jesteśmy przygotowani do startowania w przetargach według nowych kryteriów oceny ofert. Terminowość i dbałość o jakość są kluczowymi elementami strategii Grupy. Posiadamy 20 laboratoriów na terenie całej Polski, w tym laboratorium centralne, które w zeszłym roku zmodernizowaliśmy i wyposażyliśmy w nowoczesne urządzenia do kontroli wyrobów budowlanych i diagnostyki nawierzchni. Zatrudniamy ponad 150 osób zajmujących się kontrolą jakości na każdym etapie inwestycji.

Grupa Budimex przykłada również dużą wagę do działania w sposób odpowiedzialny społecznie, tworząc nowe miejsca pracy, dbając o pracowników i środowisko. W tym roku zatrudniliśmy kolejnych 500 osób na umowę o pracę. Dzięki tym działaniom, Budimex nieprzerwanie od roku 2011 pozostaje w składzie RESPECT Index– indeksu giełdowego obejmującego spółki prowadzące biznes w sposób odpowiedzialny.

Grupa BUDIMEX

Wybrane dane finansowe ze skonsolidowanego sprawozdania Grupy Budimex sporządzonego zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) za pierwsze półrocze 2016 roku oraz dane porównywalne za pierwsze półrocze 2015 roku.

Wyniki segmentów sprawozdawczych za pierwsze półrocze 2016 roku (w tysiącach złotych):

| Segment budowlany | Segment deweloperski | Pozostała działalność | Wyłączenia | Dane skonsolidowane | |

| Przychody netto ze sprzedaży produktów, towarów i materiałów | 2 371 776 | 126 944 | 87 719 | (156 739) | 2 429 700 |

| Zysk brutto ze sprzedaży

rentowność % |

258 256

10,9% |

33 477

26,4% |

12 574

14,3% |

(4 033) | 300 274

12,4% |

| Zysk z działalności operacyjnej

rentowność % |

151 483

6,4% |

18 708

14,7% |

8 231

9,4% |

(152)

|

178 270

7,3% |

| Zysk brutto

rentowność % |

154 246

6,5% |

21 034

16,6% |

7 816

8,9% |

(152)

|

182 944

7,5% |

| Zysk netto

rentowność % |

123 248

5,2% |

16 995

13,4% |

6 398

7,3% |

(123)

|

146 518

6,0% |

| Zysk przypadający akcjonariuszom Jednostki Dominującej

rentowność % |

123 248

5,2% |

16 995

13,4% |

5 947

6,8% |

(123)

|

146 067

6,0% |

Wyniki segmentów sprawozdawczych za pierwsze półrocze 2015 roku (w tysiącach złotych):

| Segment budowlany | Segment deweloperski | Pozostała działalność | Wyłączenia | Dane skonsolidowane | |

| Przychody netto ze sprzedaży produktów, towarów i materiałów | 2 167 328 | 139 158 | 75 313 | (113 559) | 2 268 240 |

| Zysk brutto ze sprzedaży

rentowność % |

181 720

8,4% |

32 557

23,4% |

9 397

12,5% |

(9 612)

|

214 062

9,4% |

| Zysk z działalności operacyjnej

rentowność % |

98 916

4,6% |

30 741

22,1% |

5 229

6,9% |

(6 110)

|

128 776

5,7% |

| Zysk brutto

rentowność % |

103 284

4,8% |

33 061

23,8% |

4 364

5,8% |

(6 110)

|

134 599

5,9% |

| Zysk netto

rentowność % |

81 265

3,7% |

26 729

19,2% |

4 020

5,3% |

(4 949)

|

107 065

4,7% |

| Zysk przypadający akcjonariuszom Jednostki Dominującej

rentowność % |

81 265

3,7% |

26 729

19,2% |

3 550

4,7% |

(4 949)

|

Leasing dalej bije rekordy i zwiększa swój udział w finansowaniu inwestycji firm

Firmy leasingowe w Polsce w I półroczu br. sfinansowały środki trwałe o rekordowej wartości ponad 28 mld zł (+17,7% r/r) – wynika z najnowszych danych Związku Polskiego Leasingu. Motorem wzrostu były pojazdy (+36% r/r), które stanowią ponad 71% rynku. Skurczył się natomiast segment maszyn i urządzeń (-12% r/r), przede wszystkim za sprawą mniejszej wartości finansowanego sprzętu rolniczego i budowlanego. Zdecydowanie lepiej od rynku poradził sobie EFL. Z portfelem umów wartych niemal 2,5 mld zł, odnotował ponad 25% wzrost r/r i utrzymał pozycję branżowego lidera.

– Wyniki branży za I półrocze po raz kolejny udowodniły, że leasing to paliwo, bez którego firmy w Polsce, w tym przede wszystkim MŚP, nie byłyby w stanie się rozwijać. Wystarczy spojrzeć na wyniki „Barometru EFL” za II kwartał br., z których wynika, że biorąc pod uwagę zewnętrzne wsparcie, najpopularniejszym narzędziem nie jest już kredyt bankowy, z którego korzysta 43% firm, lecz leasing. Przy jego pomocy swoje inwestycje finansuje ponad połowa małych i średnich przedsiębiorców (51,3%). Przy pierwszej edycji badania, czyli na początku 2015 roku, było niemal odwrotnie. Odczyty naszego indeksu pokrywają się z krzywą obrazującą udział leasingodawców w finansowaniu inwestycji ruchomych firm w Polsce. W 2010 roku nieco ponad 30% środków trwałych było leasingowanych, w 2015 roku – niemal 40%, a w tym roku szacunki mówią o ponad 43%. Ta penetracja jest coraz większa i spodziewam się, że w perspektywie najbliższych lat taki trend się utrzyma – mówi Radosław Kuczyński, prezes EFL.

Pojazdy przyspieszają, maszyny i urządzenia na minusie

Na wzrost wartości wyleasingowanych środków trwałych o niemal jedną piątą w porównaniu do analogicznego okresu w ubiegłym roku wpływ miał przede wszystkim pierwszy kwartał. Podczas gdy pierwsze trzy miesiące rynek leasingu zamknął z aż 24% dynamiką r/r, tak od kwietnia do czerwca br. wzrósł „tylko” o 12,6% r/r. Kluczowym czynnikiem ożywienia w całym półroczu są pojazdy (19,9 mld zł, +36,1% r/r). Właściwie wszystkie segmenty tego rynku odnotowały wzrost, największy – autobusy (+96% r/r), ciągniki siodłowe (+42,4% r/r) oraz ciężarówki pow. 3,5t (+38,3% r/r). Jednak biorąc pod uwagę wartość, największą popularnością cieszy się leasing osobówek (9,4 mld zł, +31,2% r/r). Jest to skorelowane z wyraźnym wzrostem sprzedaży samochodów osobowych w Polsce w I półroczu tego roku. Z danych Polskiego Związku Przemysłu Motoryzacyjnego wynika, że Polacy zarejestrowali łącznie ponad 210 tys. nowych aut osobowych, aż o 18,5% więcej niż rok temu, a ponad 2/3 z nich trafiły w ręce przedsiębiorców. Dynamiczny rozwój finansowania dostawczaków i transportu ciężkiego jest natomiast pochodną rosnącego popytu krajowego i eksportu z jednej strony, z drugiej zaś utrzymujących się niskich cen paliwa.

Dobrego tempa z ubiegłego roku, kiedy półroczny wzrost przekraczał 17%, nie utrzymały maszyny i urządzenia. Głównie z uwagi na kończące się środki z perspektywy unijnej 2007-2013. Ten segment w I półroczu tego roku odnotował blisko 12% spadek r/r za sprawą mniejszego finansowania udzielonego na maszyny rolnicze (-32% r/r), budowalne (-3% r/r) i poligraficzne (-16% r/r).

Branżowy lider radzi sobie lepiej niż rynek

Od stycznia do czerwca br. EFL sfinansował leasingiem i pożyczką ruchomości warte blisko 2,5 mld zł. Wypracowany wynik i ponadrynkowy wzrost na poziomie 25,4% r/r, w najnowszym zestawieniu Związku Polskiego Leasingu, daje firmie pozycję numer 1 wśród leasingodawców w Polsce z 8,8% udziałem w rynku. Bardzo dobry dla EFL okazał się II kwartał, w którym firma odnotowała ponad dwukrotnie wyższą dynamikę niż cały rynek (25,2% r/r vs. 12,6% r/r). Pierwsze miejsce EFL osiągnął w największym na rynku i dla firmy segmencie pojazdów, w którym udzielił finansowania o wartości 1,7 mld zł (+29% r/r). Na ponadrynkowy rezultat firmy wpływ miał także bardzo dobry wynik w segmencie maszyn i urządzeń. EFL finansując sprzęt o wartości 693 mln, może pochwalić się dodatnią dynamiką jako jedyna firma w pierwszej dziesiątce i to na poziomie niemal aż 15% r/r.

W 2016 roku przekroczymy granicę 50 mld zł dzięki pojazdom

Jaki będzie cały 2016 rok? Jak podkreśla prezes EFL, bardzo dobry wynik półroczny i utrzymująca się dobra koniunktura, szczególnie w handlu detalicznym, to solidne podstawy do kolejnego, rekordowego wyniku rocznego branży leasingowej. – Polska gospodarka w drugiej części tego roku powinna być pod wpływem tych czynników, które ją rozwijały w ostatnich miesiącach. Mam tutaj na myśli przede wszystkim wzrost gospodarczy wynikający z większych zamówień z zagranicy oraz wewnętrznego popytu krajowego. Te w konsekwencji przekładają się na najniższe od lat bezrobocie, większe zatrudnienie i inwestycje w środki trwałe. Dalej motorem rynku będą pojazdy. Zgodnie z prognozami, po raz pierwszy liczba rejestracji nowych osobówek w Polsce może przekroczyć 400 tys. sztuk rocznie, a duży w tym udział będą miały firmy i leasing, z którego w tym celu korzystają – mówi Radosław Kuczyński, prezes EFL.

Ropa naftowa znowu w okolicach 40 dolarów za baryłkę

Na rynku ropy naftowej widzimy ostatnio stabilizację. W Stanach Zjednoczonych rośnie liczba aktywnych wierz wiertniczych. Ciekawe informacje pojawiają się ze strony popytu, a dotyczą one produktów ropopochodnych. – Będą nam rosły zapasy ropy naftowej. Ropa WTI zeszła poniżej 43 dolarów za baryłkę, a jeżeli te warunki się utrzymają ropa może spaść w okolice 40 dolarów za baryłkę – mówi w rozmowie z MakretNews24 Michał Stajaniak z XTB. Więcej w materiale wideo.

Zachód poparł Erdogana – to pewien paradoks

Nieudany zamach stanu w Turcji odsłonił pewien nieoczekiwany paradoks. Erdogan, który przez lata niszczył instytucje demokratyczne, jeszcze zanim pucz udało się ostatecznie zdusić doczekał się poparcia ze strony Zachodu. – Erdogan rzeczywiście w ostatnich latach prowadził politykę niszczenia instytucji demokratycznych w Turcji. Z drugiej strony z perspektywy naszych standardów może nam się to nie podobać, ale trzeba przyjąć do wiadomości, że to ciągle demokratycznie wybrany rząd – mówi w rozmowie z MarketNews24 Konrad Zasztowt z Polskiego Instytutu Spraw Międzynarodowych. Więcej w materiale wideo.

Rząd szykuje zmiany w prawie energetycznym. Przez tę ustawę LPG może zdrożeć do 3 zł

Zygmunt Sobieralski od 25 lat prowadzi firmę, która zajmuje się sprzedażą gazu. Jeśli znowelizowane przepisy prawa energetycznego wejdą w życie, będzie musiał zamknąć interes. Powód? Nowe obostrzenia nakładają na przedsiębiorców z branży LPG obowiązek wyłożenia 20 mln zł zabezpieczenia na poczet niezapłaconych podatków. – Nie mam takich pieniędzy. Może gdybym działał nieuczciwie, miałbym, ale prowadzę legalną firmę. Teraz mam być za to ukarany? – pyta dystrybutor gazu. Takich firm działa w Polsce około 200, 90 proc. z nich może zostać zmiecionych rynku nowymi regulacjami. 40 tys. osób straci pracę, klienci będą mieli kłopoty z kupieniem gazu, a jeśli już im się uda, to zapłacą nawet 100 proc. więcej niż obecnie.

autor: Krzysztof Janoś

Prawo i Sprawiedliwość liczy na to, że uda się im osiągnąć to, do czego poprzednicy nawet nie mogli się zbliżyć. Nowelizacją ustawy Prawo energetyczne chce ograniczyć do minimum szarą strefę w obrocie paliwami. Tymczasem niektóre jej zapisy mogą doprowadzić do zamknięcia 90 proc. firm działających w branży LPG. Mimo sporych kontrowersji i protestów ustawa sprawnie została przegłosowana w Sejmie 19 lipca i trafiła już do izby wyższej. Jeśli w Senacie politycy niczego nie zmienią, handlujący LPG – bez względu na obroty – będą musieli wpłacić dwa razy po 10 mln zł zabezpieczenia na poczet przyszłych, potencjalnie niezapłaconych podatków.

Dotyczyć to będzie każdej koncesji związanej z obrotem paliwami. W branży LPG najczęściej będzie to oznaczało obowiązek wyłożenia 20 mln zł. – Przepisy ustawy przewidują konieczność posiadania odrębnych koncesji na obrót paliwami ciekłymi z zagranicą oraz na wytwarzanie-produkcję paliw ciekłych, które ustawa definiuje również jako ich mieszanie. Podmioty, które posiadają obecnie obie takie koncesje, będą musiały złożyć zabezpieczenie majątkowe do obydwu tych koncesji – wyjaśnia Konrad Młynkiewicz, dyrektor Działu Prawa Administracyjnego w kancelarii Sadkowski i Wspólnicy. Prowadzenie działalności bez tej wpłaty grozić będzie słoną grzywną – do 5 mln zł bądź karą pozbawienia wolności do lat 5.

Wyjaśnijmy, że najczęściej importerzy LPG nie sprowadzają do kraju gotowego gazu, tylko dwa jego składniki. Gotowy sprzedawali tylko Rosjanie, ale obecnie przez pogorszenie się stosunków handlowych z tym krajem nasi przedsiębiorcy zaopatrują się w Kazachstanie, gdzie oddzielnie kupują propan i butan. Potem, by uzyskać LPG, mieszają oba gazy w odpowiednich proporcjach. I choć nie ma to wiele wspólnego z produkcją paliwa, to jednak nasze przepisy tak to definiują. Dlatego potrzebne są dwie koncesje.

– Na rynku działa obecnie ponad 80 importerów i około 200 dystrybutorów. Do tego doliczyć należy drobnych przedsiębiorców rozwożących gaz po domach, instalatorów instalacji LPG w samochodach, kierowców cystern. Szacujemy, że łącznie jest to około 40 tysięcy ludzi – mówi Paweł Bielski, Prezes Polskiej Izby Gazu Płynnego, który dodaje, ze branża nie jest mała, ale bardzo rozdrobniona.

Pewnie dlatego trudniej jej się zorganizować w proteście przeciwko ustawie, która dla ich firm może oznaczać koniec. Mimo liczebności i skali problemu, jest mało prawdopodobne, by wzięli przykład z górników, czy rolników i zablokowali Warszawę. – Ja już mam ponad 60 lat i nie mam siły na walkę z ciągle zmieniającymi się przepisami. Chciałem firmę zostawić dzieciom, które wróciły w tym celu z Wielkiej Brytanii, ale może się okazać, że niepotrzebnie, bo firmy nie będzie – mówi Zygmunt Sobieralski, właściciel firmy Elkom-gaz i dodaje, że nie ma żadnych szans na zdobycie 20 mln zł na zabezpieczenie.

Ministerstwo Energetyki proszone o komentarz w sprawie projektu odesłało nas do Piotra Naimskiego, sekretarza stanu w Kancelarii Prezesa Rady Ministrów, pełnomocnika rządu ds. strategicznej infrastruktury energetycznej. Ministra trudno jednak znaleźć. Próżno szukać go w KPRM. Okazuje się, że rezyduje w Ministerstwie, ale nie energetyki, na co wskazywałaby jego funkcja. Jego gabinet i zespół odnaleźliśmy wreszcie w resorcie rozwoju.

Tam zostaliśmy przekierowani do posła wnioskodawcy Macieja Małeckiego. Niestety, mimo wielokrotnych prób, nie udało nam się skontaktować z politykiem i do czasu opublikowania tego tekstu nie dostaliśmy również odpowiedzi na nasze pytania przesłane mailem. Ministerstwa Energetyki i Rozwoju także nie odpowiedziały na nasze wątpliwości dotyczące nowelizacji. MF poinformowało jedynie, że jako projekt poselski dokument nie był w ogóle opiniowany przez resort. Co może dziwić, bo dotyczy przecież uszczelniania ściągalności podatków i może mieć duże konsekwencje dla budżetu.

Według danych Polskiej Izby Gazu Płynnego wartość naszego rynku LPG stanowi zaledwie 5 proc. wartości polskiego rynku paliw konwencjonalnych (ON i benzyny). Stosowanie więc do obu rynków podobnej miary jest, zdaniem tej organizacji, nieadekwatne. Do tej pory ustawodawcy rozumieli specyfikę branży i obowiązek wpłat zabezpieczenia finansowego omijał handlujących LPG. Teraz, jak przekonuje PIGP, rozszerzenie tego wymogu oznaczać może upadek nawet 90 proc. firm.

– Rynek zostanie zmonopolizowany przez kilka podmiotów z kapitałem zagranicznym, a proponowane przez Sejm zapisy wcale nie zmniejszą szarej strefy – mówi Paweł Bielski, który przekonuje, że przedsiębiorcy z jego branży nie mogą dokonywać jakichkolwiek oszustw podatkowych, bo po prostu jest to niemożliwe technicznie. Ewentualne naruszenia prawa podatkowego mogą nastąpić dopiero wtedy, gdy gaz opuści firmę dystrybucyjną.

więcej: http://www.money.pl/gospodarka/wiadomosci/artykul/ceny-paliw-lpg-gaz-autogaz,141,0,2127501.html

Jak przygotować swój biznes na cyfrową transformację?

W ciągu najbliższych dziesięciu lat aż 40% spółek z indeksu S&P 500 przestanie istnieć, jeśli nie uda im się przeprowadzić cyfrowej transformacji swojego biznesu. O czym warto pamiętać w kontekście wdrażania rozwiązań łączących technologie Big Data i chmury obliczeniowej z mediami społecznościowymi?

W Polsce, wg Deloitte, zaledwie 41% polskich firm dysponuje planem inwestycyjnym odnośnie cyfrowej transformacji, 36% ustaliło plan operacyjny w tym zakresie, na wdrażanie i monitorowanie etapów transformacji jest natomiast gotowych jedynie 29% przedsiębiorstw.

Po pierwsze – jasny cel

– Organizacje powinny jasno określić cel, który zamierzają osiągnąć dzięki cyfrowej transformacji – w taki sposób, by ocena jego realizacji była wymierna i łatwa do wyliczenia. Dobrym rozwiązaniem będzie wspólne wybranie przez menadżerów nadzorujących proces digitalizacji jednego kluczowego obszaru i skupienie wokół niego działań transformacyjnych. Może być to zwiększenie wartości marż, satysfakcji klientów, optymalizacja kosztów lub poprawa szybkości wprowadzania produktów na rynek (time to market) – przekonuje Jacek Bykowski z Atmana, największego polskiego operatora centrum danych.

Przykładów, gdzie udało się precyzyjnie wskazać korzyści wynikające z wykorzystania technologii tzw. Trzeciej Platformy, nie brakuje. Firma kurierska UPS, adaptując technologie IoT i Big Data, uzyskała możliwość szczegółowej analizy parametrów swoich 46 tysięcy dostawczych aut. Dzięki temu może efektywniej planować kolejne trasy – każdego roku udaje się dzięki temu ograniczyć wydatki, gdyż zużycie paliwa potrafi spaść nawet o 30 milionów litrów. Tesco Bank, Generali Group czy Progressive Corporation, wykorzystując technologie Trzeciej Platformy, postanowiły obliczać koszty polis ubezpieczeniowych na podstawie monitorowanego przy pomocy sensorów IoT stylu jazdy swoich klientów. Analiza informacji pozyskanych od wielu ubezpieczonych pozwoliła na stworzenie pewnego rodzaju profilu ryzyka, na podstawie którego spółki indywidualnie wyliczają ceny, oferując nawet 40-procentowe rabaty kierowcom podróżującym najbezpieczniej.

Po drugie – łączenie technologii

Cyfrowa transformacja biznesu opiera się na technologiach Trzeciej Platformy – mobilności, z IoT włącznie, chmurze obliczeniowej i Big Data. Podczas gdy część menadżerów poziomu C stara się dostrzegać korzyści płynące z ich zbiorczego zastosowania, inni skupiają się wyłącznie na jednym obszarze. Jednak w obecnej erze technologiczny „monoteizm” nie ma szans na powodzenie

– Nawet jeśli decydenci IT z danej spółki są przekonani do jednej technologii, powinni analizować, w jaki sposób inne mogłyby wpłynąć na poprawę efektywności firmy. Dla przykładu – strategia wykorzystania chmury obliczeniowej może jednocześnie łączyć w sobie strategię dla środowiska mobilnego, z opracowywaniem i testowaniem aplikacji biznesowych włącznie, oraz strategię analityki Big Data – tłumaczy Jacek Bykowski, dyrektor marketingu i rozwoju biznesu w Atmanie.

Gdzie sprawdza się zbiorcze wykorzystanie Trzeciej Platformy? Kanadyjski dostawca energii elektrycznej BC Hydro jakiś czas temu przeprowadził modernizację swoich liczników, czyniąc je „inteligentnymi” poprzez instalację sensorów i uruchomienie modułu analitycznego. Klienci mogą dzięki temu szczegółowo kontrolować zużycie energii co do godziny, a przede wszystkim śledzić jego zmiany za pośrednictwem prostej w obsłudze platformy korzystającej z analityki zebranych w założonym czasie danych. System umożliwia również automatyczne zaalarmowanie firmy w chwili, gdy na danym obszarze dojdzie do przerwy w dostawie energii, przez co może ona zareagować zdecydowanie szybciej. Wszystko to w efekcie pozwala na poprawę jakości usług przy zachowaniu konkurencyjności cenowej.

Jedną z większych inwestycji we wdrożenie rozwiązań Trzeciej Platformy, której wartość osiągnęła ponad 1 miliard dolarów, jest przykład urządzenia wearable o nazwie MagicBand, stanowiącego wyposażenie każdego odwiedzającego Disney World Resort. Za pomocą mobilnej opaski rezydenci obiektu mogą zameldować się w pokoju, zamówić lunch czy zarezerwować wybrane miejsce na jednym z wielu organizowanych wydarzeń. Ponadto system analizuje dane o ruchu odwiedzających park rozrywki, dzięki czemu władze obiektu są w stanie poprawić efektywność zakwaterowania, poznać stopień zainteresowania poszczególnymi atrakcjami czy lepiej zaplanować zaopatrzenie częściej i rzadziej odwiedzanych sklepów i restauracji.

Po trzecie – strategiczni partnerzy

Generowanie dużych zbiorów informacji, których ilość w związku z cyfrową transformacją ma zgodnie z prognozą IDC do 2018 roku powiększyć się nawet 500-krotnie, determinuje potrzebę dysponowania odpowiednimi zasobami informatycznymi do ich gromadzenia i przetwarzania. Stąd w dobie transformacji coraz większe znaczenie odgrywa outsourcing IT.

Jak wynika z raportu KPMG „Outsourcing metodą na cyfrową transformację”, choć koszty nadal są najważniejszym aspektem przy wyborze modelu funkcjonowania IT, to coraz większe znaczenie ma możliwość korzystania z usług wysokiej jakości i dostęp do specjalistycznej wiedzy. Znaczenie ma również elastyczność finansowa i dążenie do skrócenia czasu wdrożeń.

– Zdanie się na zewnętrznego partnera i przejście na model outsourcingu zasobów IT w zdecydowanej większości przypadków wiązać się będzie z niższymi kosztami. Dobrze widać to w przypadku kolokacji. Niezależnie od tego, czy spółka planuje wybudować nową serwerownię, czy już ją posiada i zamierza ją utrzymywać we własnym zakresie, oba te rozwiązania w perspektywie TCO (Total Cost of Ownership) będą droższe niż outsourcing powierzchni serwerowej. Zaletą kolokacji jest także przewidywalność finansowa, która w przypadku outsourcingu jest stosunkowo łatwo osiągana ze względu na skalowalność – firma płaci tylko za te zasoby, których w danym okresie potrzebuje i może swobodnie zarządzać ich zakresem – przekonuje Jacek Bykowski z Atmana.

Po czwarte – odpowiedzialne przywództwo

Pomyślne wdrażanie rozwiązań związanych z cyfrową transformacją wymaga odpowiedniego poprowadzenia tego procesu – w taki sposób, by wszyscy pracownicy przedsiębiorstwa mieli świadomość zachodzących zmian i ich znaczenia dla przyszłości firmy – Częstą praktyką jest ograniczenie zaangażowania w transformację jedynie do działów IT, co jest błędem, gdyż zmiany wpływają na całą strukturę spółki.

Menadżerowie poziomu C mogą natknąć się na problemy związane z oporem bądź obawami części kadry przed planem transformacyjnym, jednak silni liderzy wiedzą, jak przezwyciężyć te przeciwności – organizując warsztaty i szkolenia wyjaśniające w możliwe najprostszy sposób korzyści wynikające z cyfrowej transformacji. Jeśli pracownicy nie będą rozumieć, co ona oznacza i dlaczego jest tak istotna, bardzo trudno będzie płynnie wprowadzić szereg kluczowych zmian – zwraca uwagę Jacek Bykowski z Atmana.

Nie warto też digitalizować wszystkich procesów biznesowych równocześnie, lepiej działać stopniowo, i zacząć od drobnych zmian, do których zespół łatwo się zaadaptuje. Dla przykładu: system przechowywania danych firmowych w chmurze połączony z już istniejącymi w organizacji rozwiązaniami jest ważnym krokiem w kierunku jej cyfryzacji, a przy tym w żaden sposób nie wpływa na realizację codziennych zadań poszczególnych członków kadry.

Po piąte – czas reakcji

Mimo że aktywna odpowiedź na zmieniające się w związku z cyfrową transformacją środowisko biznesu może nieść za sobą pewne ryzyko, nie warto zwlekać. Nie należy bać się spojrzeć na swoją spółkę z zupełnie nowej perspektywy. Jak pokazują przykłady adaptacji nowych technologii, to one stają się głównym orężem w walce z konkurencją, więc większe szanse na zwycięstwo zyskają lepiej uzbrojone w nie przedsiębiorstwa.

Jak może wyglądać współpraca dewelopera z niezależnym pośrednikiem nieruchomości?

Rynek pośrednictwa nieruchomości dostarcza coraz to nowszych rozwiązań, które na co dzień wspierają proces sprzedaż nieruchomości. Czy jest jednak możliwa współpraca dewelopera z niezależnym pośrednikiem nieruchomości? Czy takie połączenie niesie za sobą korzyści? Czy dobre warunki kooperacji idą w parze z dogodnymi rozwiązaniami dla klientów?

Dynamika zmian dotyczących rynku nieruchomości nie pozwala stać w miejscu i czekać na „lepsze czasy”. Bank Gospodarstwa Krajowego, piątego lipca br., zaprzestał przyjmowania wniosków o dopłaty na przyszły rok. Informacja sprowadza się do tego, iż klienci mogą się ubiegać o dopłaty dopiero na 2018 rok. Niewątpliwie będzie to miało odzwierciedlenie na rynku nieruchomości – rynek pierwotny może okazać się rynkiem mniej dostępnym dla młodych ludzi. W tym przypadku wsparciem dla deweloperów są pośrednicy nieruchomości i rozwiązania sprzedażowe, które oferowane są przez zaufane i sprawdzone firmy. Na co powinniśmy zwróć uwagę sięgając po takie rozwiązanie? Na cenę. Rozwiązanie informatyczne to tylko narzędzie wspierające, a więc powinno być udostępniane bezpłatnie.

Mimo zmian na rynku nieruchomości, mieszkania nowe – czyli mieszkania od dewelopera – cieszą się dużym powodzeniem. Eksperci przewidują dynamiczny wzrost ilości sprzedawanych mieszkań na rynku pierwotnym. Czujność sprzedających powinna być zatem większa niż zwykle, a portfel oferowanych mieszkań bogatszy. Wychodząc naprzeciw oczekiwaniom deweloperów, stworzyliśmy projekt, który wspiera i ułatwia cały proces sprzedaży mieszkań czy domów z rynku pierwotnego. E-baza nieruchomości to miejsce, w którym niezależni pośrednicy nieruchomościowi mają dostęp do bazy mieszkań oferowanych przez deweloperów. W jednym miejscu udostępniamy mieszkania z całego kraju – mówi Rafał Chlebowski, Dyrektor Rozwoju Sieci Sprzedaży e-bazanieruchomości.pl

Deweloper nawiązując współpracę z pośrednikiem nieruchomości nie tylko zaoszczędza czas, ale może znacznie skrócić proces sprzedaży mieszkania. Pośrednicy znając rynek oraz potrzeby klientów, z którymi spotykają się na co dzień, wiedzą jaka nieruchomość zadowoli kontrahenta. Współpraca ta przynosi dwutorowe korzyści. Deweloper jest w stanie kilkukrotnie przyspieszyć sprzedaż swoich mieszkań, a pośrednikowi nieruchomości zwiększa się portfel nieruchomości, które może przedstawić swoim Klientom.

Na rynku nieruchomości istnieje wiele rozwiązań, które oferują wsparcie dla deweloperów i pośredników nieruchomości. Ważne, aby takie rozwiązanie niosło za sobą dodatkowe korzyści. Projekt „E-baza nieruchomości” to nie tylko przyspieszona sprzedaż oferowanych mieszkań, ale przede wszystkim możliwość trafienia do szerokiego grona klientów w całej Polsce. Projekt jest również wsparciem dla pośredników nieruchomości, którzy dzięki przystąpieniu do programu zdobywają przewagę nad konkurencją. Pamiętajmy, że sukces zaczyna się dopiero tam, gdzie klient wyraża swoje zadowolenie i deklaruje chęć dalszej współpracy z pośrednikiem nieruchomości. A to niewątpliwie jest wynikiem dobrej kooperacji dewelopera z pośrednikiem nieruchomości.

Czy banki centralne namieszają na rynkach?

Spotkania banków centralnych, czyli Fed i banku centralnego Japonii będą miały ogromne znaczenie dla rynków w tym tygodniu. Jednak rynki finansowe ciągle żyją w cieniu ryzyka ze strony Brexitu. Decyzje tych dwóch banków może mieć dla inwestorów duże znaczenie, bo Fed zbiera się po raz pierwszy od czasów referendum w Wielkiej Brytanii. Czy jest szansa na zacieśnianie polityki monetarnej w USA? Czego spodziewać się można po banku centralnym Japonii i jakie znaczenie może mieć wprowadzenie obligacji wieczystych? Więcej w materiale wideo.

SMS-y nadal atrakcyjne dla Polaków. 70% osób wysyła je codziennie

Pierwszego SMS-a wysłano niemal 25 lat temu, a nowa usługa szybko zapoczątkowała rewolucję w komunikacji. Po upowszechnieniu telefonów komórkowych przyszedł czas na kolejne nowości – smartfonizację i erę social media. Mimo to SMS-y wciąż mają się świetnie, o czym świadczy najnowsza edycja raportu „Komunikacja SMS w Polsce”. Z krótkich wiadomości tekstowych nadal korzysta 97% badanych Polaków, a zdecydowana większość robi to codziennie.

![]() Eksperci Platformy SerwerSMS.pl przeprowadzili coroczne, ogólnopolskie badanie dotyczące trendów w komunikacji mobilnej, ze szczególnym uwzględnieniem SMS-ów. Raport „Komunikacja SMS w Polsce 2015” zdecydowanie wskazuje na dalszy, dynamiczny rozwój rynku urządzeń mobilnych – aż 87% badanych deklaruje posiadanie smartfona, z czego większość korzysta wyłącznie z tego rodzaju urządzenia. Tymczasem z telefonu komórkowego, bez możliwości połączenia z Internetem, korzysta wyłącznie lub sporadycznie 25,8% osób.

Eksperci Platformy SerwerSMS.pl przeprowadzili coroczne, ogólnopolskie badanie dotyczące trendów w komunikacji mobilnej, ze szczególnym uwzględnieniem SMS-ów. Raport „Komunikacja SMS w Polsce 2015” zdecydowanie wskazuje na dalszy, dynamiczny rozwój rynku urządzeń mobilnych – aż 87% badanych deklaruje posiadanie smartfona, z czego większość korzysta wyłącznie z tego rodzaju urządzenia. Tymczasem z telefonu komórkowego, bez możliwości połączenia z Internetem, korzysta wyłącznie lub sporadycznie 25,8% osób.

– Dynamiczny rozwój komunikacji mobilnej nie byłby możliwy bez zamiany zwykłych telefonów komórkowych na smartfony, których tylko w 2015 roku sprzedano w Polsce w ilości 7,5 mln egzemplarzy, co stanowiło 73% wszystkich sprzedanych urządzeń* – komentuje Artur Sadowski, CEO SerwerSMS.pl. Mimo to poziom zainteresowania komunikacją za pośrednictwem „starych, dobrych” SMS-ów nie maleje, na co wskazywały zarówno nasze poprzednie badania, jak i tegoroczne – wszak podstawową funkcją każdego telefonu jest właśnie możliwość wysyłania i odbierania krótkich wiadomości tekstowych.

Jak, gdzie, kiedy? Ogólne informacje o komunikacji z wykorzystaniem SMS-ów

SMS-y codziennie odbiera 80%, a wysyła 73% badanych osób. Z MMS-ów korzysta się rzadziej – po multimedialne wiadomości, codziennie lub kilka razy w tygodniu, sięga już tylko 4 na 10 posiadaczy smartfonów. Kontakt via SMS najczęściej wykorzystuje się kolejno w następujących kontekstach: ustalenie spotkania (godzina, miejsce, informacja o spóźnieniu), sprawy bieżące (zakupy, przypomnienie o rachunkach), podtrzymanie kontaktu, złożenie życzeń, sprawy rodzinne, ważne informacje z życia (np. narodziny dziecka, nowa praca).

Polacy najczęściej wysyłają SMS-y podczas podróży (auto, MPK, pociąg), co deklaruje więcej niż 7 na 10 osób. Z krótkich wiadomości tekstowych korzysta się także w następujących sytuacjach: wypoczynek w łóżku (62%), stanie w kolejce (54%), zakupy w sklepie (53%), spacer (46,5%) czy korzystanie z toalety (38%).