Wysoka aktywność zagranicznych inwestorów na rynku nieruchomości komercyjnych w Polsce. W I półroczu wartość transakcji przekroczyła 2 mld euro – podaje JLL. Transakcje na rynku handlowych wyniosły ponad 1 mld euro. W Polsce wciąż brakuje jednak prestiżowych ulic handlowych, które są na celowniku inwestorów w innych krajach. Gdyby ten segment się rozwinął, toby transakcji mogło być więcej.

Raport JLL wskazuje, że w I połowie tego roku wartość transakcji inwestycyjnych na rynku nieruchomości komercyjnych sięgnęła 2 mld euro. W całym regionie Europy Środkowo-Wschodniej było to ponad 5 mld euro i było to najlepsze pierwsze półrocze od dziewięciu lat.

– Niewątpliwie bardzo atrakcyjne dla inwestorów są centra handlowe. Niestety, w Polsce nie mamy ulic handlowych. Ten produkt w innych miastach europejskich jest bardzo mocno na celowników inwestorów. Mam nadzieję, że to się z czasem będzie rozwijać również w Warszawie – mówi agencji Newseria Biznes Anna Duchnowska, prezes polskiego biura Invesco Real Estate. – Dominują u nas centra handlowe, ale chociażby w Warszawie tych produktów prime’owych, najlepszych w tym segmencie, nie jest dużo. To powoduje, że tych transakcji na naszym rynku mało.

Jak podkreśla, centra handlowe w innych miastach kraju także cieszą się rosnącym zainteresowaniem inwestorów, wciąż jednak nie jest to duży rynek. Do najważniejszych transakcji zrealizowanych w I półroczu należały nabycie krakowskiego CH Krokus przez Mayland, kupno Ferio w Koninie przez Union Investment i przejęcie Galerii Corso w Świnoujściu przez First Property Group. Stopy kapitalizacji w przypadku najlepszych obiektów oscylowały w okolicy 5 proc.

– Biura zawsze były na celowniku inwestorów, zwłaszcza inwestorów niemieckich, którzy od dawna koncentrowali się na Warszawie. Obecnie widzimy bardzo duże zaangażowanie inwestorów w miastach regionalnych, przede wszystkim w Krakowie, Wrocławiu, ale także w Poznaniu, a ostatnio również w Trójmieście – mówi Anna Duchnowska.

Łączna wartość transakcji biurowych wyniosła w I połowie roku 786 mln euro. 60 proc. z tego przypadło na główne rynki poza Warszawą.

– Rynki regionalne stają się płynne i na tyle duże, że pozwalają na spokojne inwestowanie w nieruchomości. Warszawa, ze względu na to, że jest stolicą, zawsze będzie dominować. Tu liczba dostępnych produktów jest największa i to determinuje zainteresowanie – ocenia Duchnowska.

Zasoby powierzchni biurowej w Warszawie wynoszą ok. 4,7 mln mkw. Do końca roku przekroczą 5 mln mkw. W I półroczu na stołeczny rynek trafiło ponad 350 tys. mkw. nowych biur – o jedną czwartą więcej niż rok wcześnie. W budowie pozostaje ok. 545 tys. mkw.

– Jeżeli porównamy te zasoby z Paryżem, Monachium czy Hamburgiem, to są to liczby 4 czy 5 razy mniejsze. Ten rynek jest cały czas w fazie wzrostowej. Widzimy teraz sporą nadpodaż na rynku warszawskim, a wciąż mówi się o bardzo dużej liczbie biurowców w budowie czy w planowaniu, które będą oddane w ciągu następnych trzech lat. To jest naturalne dla rynku, który nadal się rozwija – podkreśla Duchnowska.

Na koniec czerwca wskaźnik pustostanów, czyli niewynajętej powierzchni, wynosił 15,4 proc.

Leasing konsumencki jest niemal nieznany w Polsce, mimo że ustawa go regulująca obowiązuje od pięciu lat. Branża leasingowa wierzy jednak, że zgodnie z europejskimi trendami korzystanie z leasingu przez indywidualnych klientów będzie szybko rosnąć. Szczególnie perspektywiczny jest segment samochodów osobowych.

– W Polsce leasing konsumencki cały czas jest obszarem nieodkrytym przez klientów. Na bardziej rozwiniętych rynkach, szczególnie amerykańskim czy brytyjskim, w zakresie finansowania potrzeb konsumentów bardzo szeroki udział zdobyły właśnie produkty związane z leasingiem, z długoterminowym najmem samochodów – mówi agencji informacyjnej Newseria Jakub Kizielewicz, prezes zarządu Prime Car Management (PCM). – U nas cały czas jest to margines działalności, ale być może w krótkim czasie się to zmieni. Sądzimy, że również w Polsce ten rynek ma przed sobą bardzo dobrą przyszłość.

Dla klienta nieprowadzącego działalności gospodarczej leasing może być alternatywą dla kredytu bankowego przy nabywaniu samochodów, przy czym jego koszty w zależności od oferty mogą być niższe od zobowiązania bankowego. Dodatkowo to na firmie leasingowej spoczywają formalności związane z użytkowaniem pojazdu, od jego rejestracji i serwisowania zaczynając.

W ocenie prezesa PCM, leasing konsumencki jest dobrym narzędziem do finansowania potrzeb, które dotyczą aktywów o większej wartości, a głównym obszarem, który rozwija się na innych rynkach, jest właśnie leasing samochodów osobowych.

– Dotychczas rynek leasingu konsumenckiego w Polsce napotykał na szereg przeszkód. Po pierwsze, była nią relatywnie niewielka świadomość klientów na temat tego, że taki produkt jest oferowany na rynku. Po drugie, być może nie wszyscy klienci byli przekonani do tego, że lepszym rozwiązaniem jest użytkowanie samochodu, a nie jego kupowanie – zauważa Kizielewicz. – To są główne powody, dla których ten produkt w Polsce nie rozwija się tak szybko, jak mógłby się rozwijać, gdybyśmy podążali ścieżką, która już została przetarta w innych krajach.

Ustawa regulująca zasady leasingu konsumenckiego weszła w życie w połowie 2011 roku. Dotychczas jednak produkt ten jest wciąż mało znany i popularny wśród polskich konsumentów. Według szacunków sięga zaledwie kilku procent całego rynku, szacowanego na przeszło 80 mld zł. Tymczasem w Czechach, Niemczech czy Wielkiej Brytanii już przynajmniej kilkanaście na sto samochodów jest użytkowanych w ramach produktów zbliżonych do leasingu konsumenckiego.

Według danych Leaseurope europejskie firmy leasingowe w największym stopniu finansują inwestycje przedsiębiorstw (72 proc.), a drugim kluczowym odbiorcą usług leasingowych są konsumenci z 23-proc. udziałem w rynku. ZPL ocenia na podstawie struktury europejskiego rynku, że w perspektywie kilku lat polski sektor leasingowy ma szansę na rozwój w oparciu o nowe grupy klientów, czyli właśnie konsumentów, a także sektor publiczny. W Europie odpowiada on za 3 proc. rynku.

Małe lotnictwo zdobywa w Polsce coraz większą popularność. Wciąż jednak standardy potrzebnej do latania infrastruktury, lądowisk i hangarów, pozostawiają wiele do życzenia. – Zorganizowanie lądowiska nie jest wielką inwestycją – zapewnia prezes Celier Aviation. Jego zdaniem takich miejsc będzie w kolejnych latach dynamicznie przybywać. Inwestować w to powinny m.in. miejscowości turystyczne, szczególnie te oddalone znacząco od większych miast.

– Miejsc na lądowisko jest pod dostatkiem w Polsce. Do jego zorganizowania potrzeba kawałka ziemi, na której utwardzimy pas, posiejemy trawę i będziemy ją strzyc. Dodatkowo potrzebny jest kawałek ziemi wyłożonej kostką betonową i hangar. To nie są wielkie inwestycje – zauważa w rozmowie z agencją informacyjną Newseria Biznes Krzysztof Wronowski, prezes zarządu Celier Aviation.

Małe lotnictwo może zwiększyć dostępność takich regionów turystycznych jak Bieszczady, Podlasie czy Warmia i Mazury, gdzie wciąż niedoinwestowana jest infrastruktura drogowa i kolejowa.

– Takie lądowisko może być w każdej miejscowości, w której jest jakaś atrakcja turystyczna. Jeżeli miejsca takie jak Puszcza Białowieska, jeziora mazurskie czy Bieszczady staną się bardziej dostępne dla turystów, to ruch tam się ożywi. Dzięki naszej obecności w Unii są również dotacje na ten cel – mówi Wronowski. – Wszystko zależy tylko od chętnych, którzy będą chcieli w ten biznes wejść i zainwestować pieniądze. Ta branża jest bardzo rozwojowa i dzisiaj jesteśmy na początku drogi. Dla potencjalnych inwestorów jest to bardzo ciekawy temat.

Inwestycje w infrastrukturę są konieczne. Klienci, którzy wydają kilkaset tysięcy na śmigłowiec czy wiatrakowiec, oczekują obsługi posprzedażowej na wysokim poziomie. Dziś zwykle zajmują się tym małe aerokluby z niewielkimi budżetami.

– Koszt serwisowania takiej maszyny nie odbiega znacząco od kosztów serwisowania samochodu. Podobnie jak w samochodzie mamy przeglądy okresowe co 100 godzin. One kosztują od 3 tys. do czasami 4,5 tys. zł, w zależności od tego, ile lat ma maszyna – wyjaśnia prezes Celier Aviation. – Serwisowanie odbywa się u klienta, u nas w fabryce albo we wskazanym punkcie przez klienta.

Zdaniem eksperta zmieniać będzie się także model sprzedaży małych samolotów.

– Jednym z moich głównych planów jest to, by stworzyć miejsce, w którym klient będzie mógł obejrzeć każdy z naszych 4–5 modeli, zająć miejsce za sterami, wyprowadzić na płytę lotniska i wypróbować podczas półgodzinnego lotu. Na tej podstawie będzie mógł podjąć decyzję, czy lepsza dla niego będzie maszyna dwumiejscowa sportowa czy ekskluzywna, czy może maszyna trzymiejscowa albo czteromiejscowa, którą też mamy w ofercie – mówi Krzysztof Wronowski.

Produkowane przez Celier Aviation wiatrakowce wyglądem przypominają mały helikopter. Różnicą jest to, że w wiatrakowcu silnik nie napędza głównego wirnika. Jest on bowiem napędzany powietrzem przepływającym pomiędzy łopatami. Nowoczesne wiatrakowce oferują prędkość do 200 km/h i wysoki współczynnik bezpieczeństwa.

– Do tej pory na zamówiony wiatrakowiec klient czekał około trzech miesięcy – zauważa Krzysztof Wronowski. – Zakupy tego typu maszyn są jednak często podejmowane emocjonalnie. Czasami przychodzi klient, który ma pieniądze i chciałby już jutro mieć maszynę, dlatego pracujemy nad maszynami wyposażonymi dobrze i bardzo dobrze, które będzie można kupić od ręki.

Upały mogą zdezorganizować funkcjonowanie firmy, a na pewno mają wpływ na sposób i jakość pracy zatrudnionych w niej osób. Jak można usprawnić działanie przedsiębiorstwa w lecie, a więc jak zorganizować pracę w trakcie upałów? Przeczytaj i dowiedz się, jakie obowiązki spoczywają wtedy na pracodawcy.

Czy praca w upale to praca w szczególnych warunkach?

Definicję szczególnych warunków pracy znajdziemy w art. 3 ustawy z dnia 19 grudnia 2008 r. o emeryturach pomostowych. Zgodnie z nim:

Art. 3. 1. Prace w szczególnych warunkach to prace związane z czynnikami ryzyka, które z wiekiem mogą z dużym prawdopodobieństwem spowodować trwałe uszkodzenie zdrowia, wykonywane w szczególnych warunkach środowiska pracy, determinowanych siłami natury lub procesami technologicznymi, które mimo zastosowania środków profilaktyki technicznej, organizacyjnej i medycznej stawiają przed pracownikami wymagania przekraczające poziom ich możliwości, ograniczony w wyniku procesu starzenia się jeszcze przed osiągnięciem wieku emerytalnego, w stopniu utrudniającym ich pracę na dotychczasowym stanowisku; wykaz prac w szczególnych warunkach określa załącznik nr 1 do ustawy(…).

Definicję ustawową rozszerzają przepisy rozporządzenia Ministerstwa Pracy i Polityki Społecznej z dnia 26 września 1997 roku w sprawie ogólnych przepisów BHP. Zgodnie z nimi pracą w szczególnie uciążliwych warunkach jest wykonywana:

na otwartej przestrzeni przy temperaturze ponad 25°C,

w pomieszczeniach zamkniętych przy temperaturze ponad 28°C.

Jak widać, praca podczas upałów jest uznawana za pracę w warunkach szczególnych. W związku z tym na pracodawcy ciążą określone obowiązki

Praca podczas upałów a obowiązki pracodawcy

Jak mówi § 112 rozporządzenia Ministerstwa Pracy i Polityki Społecznej z dnia 26 września 1997 r. w sprawie ogólnych przepisów bezpieczeństwa i higieny pracy w typowych, normalnych warunkach pracy pracodawca powinien dostarczać osobom, które zatrudnia, wodę zdatną do picia. Jej źródło powinno być usytuowane w takim miejscu, by każdy pracownik mógł swobodnie i bez trudu z niego skorzystać. Warto zwrócić uwagę także na samo pojęcie wody zdatnej do picia – oznacza ono wodę przebadaną pod względem higieniczno-sanitarnym i nadającą się do spożywania przez ludzi, co potwierdziła Państwowa Inspekcja Sanitarna. Jeżeli woda z wodociągów nie została uznana za zdatną do picia, szef ma obowiązek dostarczyć inne napoje.

Podobnie jest w przypadku wykonywania pracy w szczególnych warunkach. Wiąże się to ze zmianami fizjologicznymi w organizmie, więc pracownicy powinni otrzymać zimne napoje wzbogacone o sole mineralne i witaminy.

W żadnym akcie prawnym ustawodawca nie wskazał innych obowiązków pracodawcy w związku z upałami, może on jednak uregulować tę kwestię samodzielnie, na przykład w regulaminie zakładu pracy. Może to być zarządzenie przerw w wykonywaniu przez pracowników obowiązków, zmiana godzin pracy lub dostarczenie nakryć głowy (jeśli praca odbywa się poza budynkiem) bądź klimatyzatorów czy też wiatraków, jeżeli praca odbywa się w biurze.

Odpowiedzialność pracodawcy za niedopełnienie obowiązków

W przypadku sporów dotyczących pracy podczas upałów, to pracodawca musi udowodnić, że nie miały miejsca temperatury, nakładające na niego dodatkowe obowiązki – to on według przepisów prawa jest zobowiązany do zapewnienia pracownikom odpowiednich warunków pracy. Oznacza to, że dostarczenie napojów nie powinno być spowodowane ich wnioskiem – pracodawca sam powinien to zrobić. Odpowiedzialność za zaniedbanie tego obowiązku zawiera art. 283 § 1 kodeksu pracy:

Art. 283 § 1 Kto, będąc odpowiedzialnym za stan bezpieczeństwa i higieny pracy albo kierując pracownikami lub innymi osobami fizycznymi, nie przestrzega przepisów lub zasad bezpieczeństwa i higieny pracy, podlega karze grzywny od 1000 zł do 30 000 zł (…).

Praca podczas upałów – odpowiedzialność pracownika

Również pracownik ma obowiązki związane z pracą podczas upałów, zwłaszcza jeśli wykonuje pracę w warunkach szczególnie niebezpiecznych i podwyższonej temperaturze powietrza. Najważniejszym z nich jest ocena zdolności psychofizycznych do wykonywania obowiązków pracowniczych w panującej temperaturze. Najpełniej określa to art. 210 §1 kodeksu pracy:

Art. 210 §1W razie gdy warunki pracy nie odpowiadają przepisom bezpieczeństwa i higieny pracy i stwarzają bezpośrednie zagrożenie dla zdrowia lub życia pracownika albo gdy wykonywana przez niego praca grozi takim niebezpieczeństwem innym osobom, pracownik ma prawo powstrzymać się od wykonywania pracy, zawiadamiając o tym niezwłocznie przełożonego.

Co szczególnie istotne, powstrzymanie się od pracy we wskazanych wyżej warunkach nie może powodować zmniejszenia wynagrodzenia za ten czas.

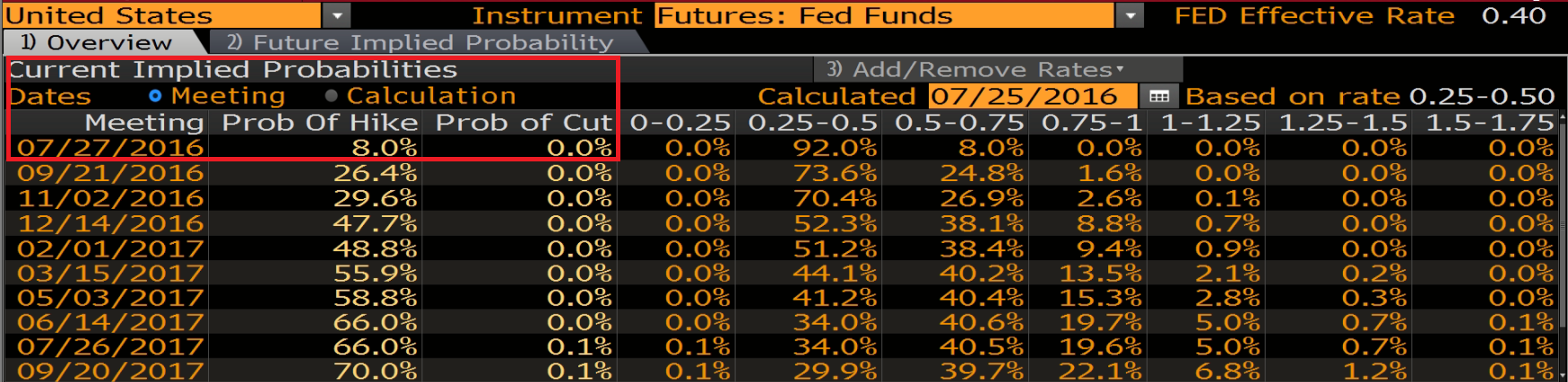

W środę poznamy koszt pieniądza w Stanach Zjednoczonych. Inwestorzy nie spodziewają się nadzwyczajnych zmian w polityce monetarnej. Uczestnicy rynku na podstawie kontraktów terminowych dają jedynie 8% prawdopodobieństwo podwyżki stóp procentowych na najbliższym posiedzeniu.

Podsumowując większość inwestorów spodziewa się kontynuacji polityki „nic nierobienia” lub też „wait and see”.

Powołując się na słowa byłego członka Rezerwy Federalnej Laurenca Meyera, nie ma szans, że władze monetarne podwyższą główną stopę procentową w tym miesiącu. Federalny Komitet do spraw Operacji Otwartego Rynku ma sporo wymówek do dalszego przesuwania w czasie przyszłych podwyżek stóp procentowych, pierwszą jest, oczywiście Brexit, dalej może być indeks zaskoczenia danych makroekonomiczny, którego wartość kształtuje się na bardzo wysokim poziomie.

Bank Japonii

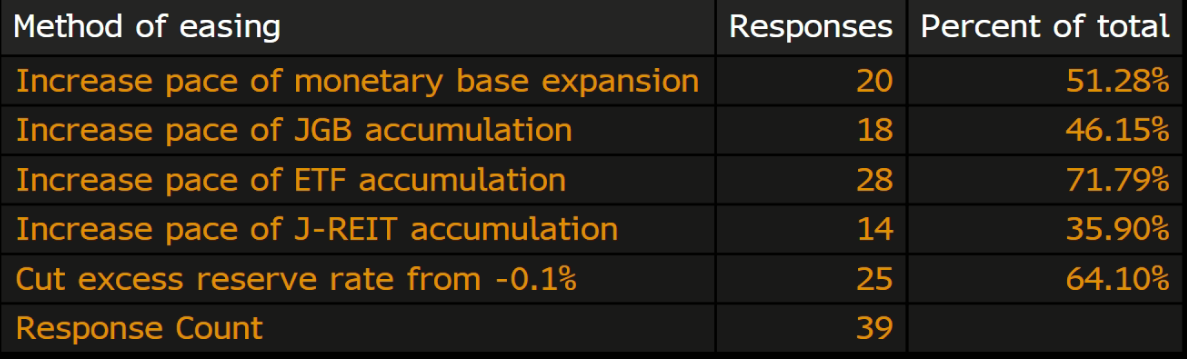

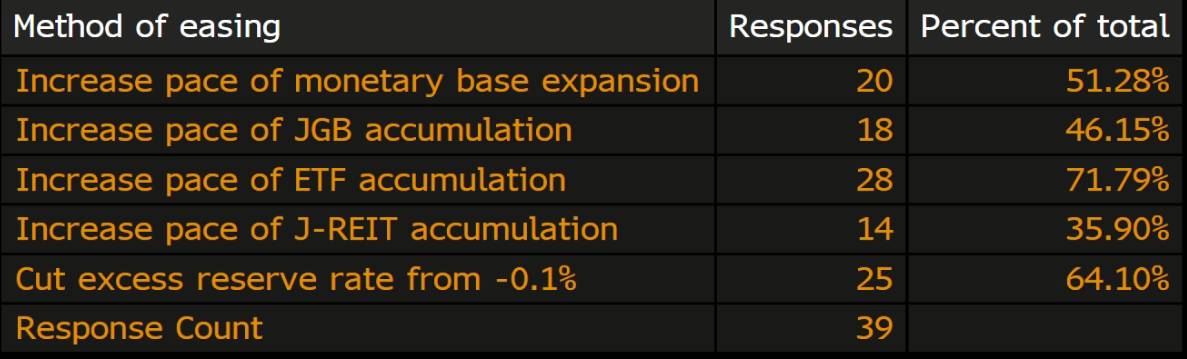

Powyżej zostały przedstawione wyniki ankiety przeprowadzonej przez agencję informacyjną Bloomberg dotyczącej przyszłego działania Banku Japonii. Wynik posiedzenia BoJu poznamy w najbliższy piątek. Ponad 70% ankietowanych spodziewa się poszerzenia skupu ETF-ów przez Bank Japonii, natomiast 28 z 39 ankietowanych spodziewa się kolejnej obniżki stopy depozytowej, która i tak jest już w negatywnych trajektoriach. Warto zauważyć, że będzie miało to bardzo negatywny wpływ na przyszłe wyniki finansowe sektora finansowego. Ponad 50% ankietowanych osób uważa, że BoJ może powiększyć bazę monetarną.

Pomimo powyższych rzeczy, które może zrobić Bank Centralny, rząd wprowadzi dodatkowy pakiet finansowy. Ma zamiar wydać 6 bilionów jenów, czyli 57 miliardów dolarów amerykańskich na przestrzeni kilku lat.

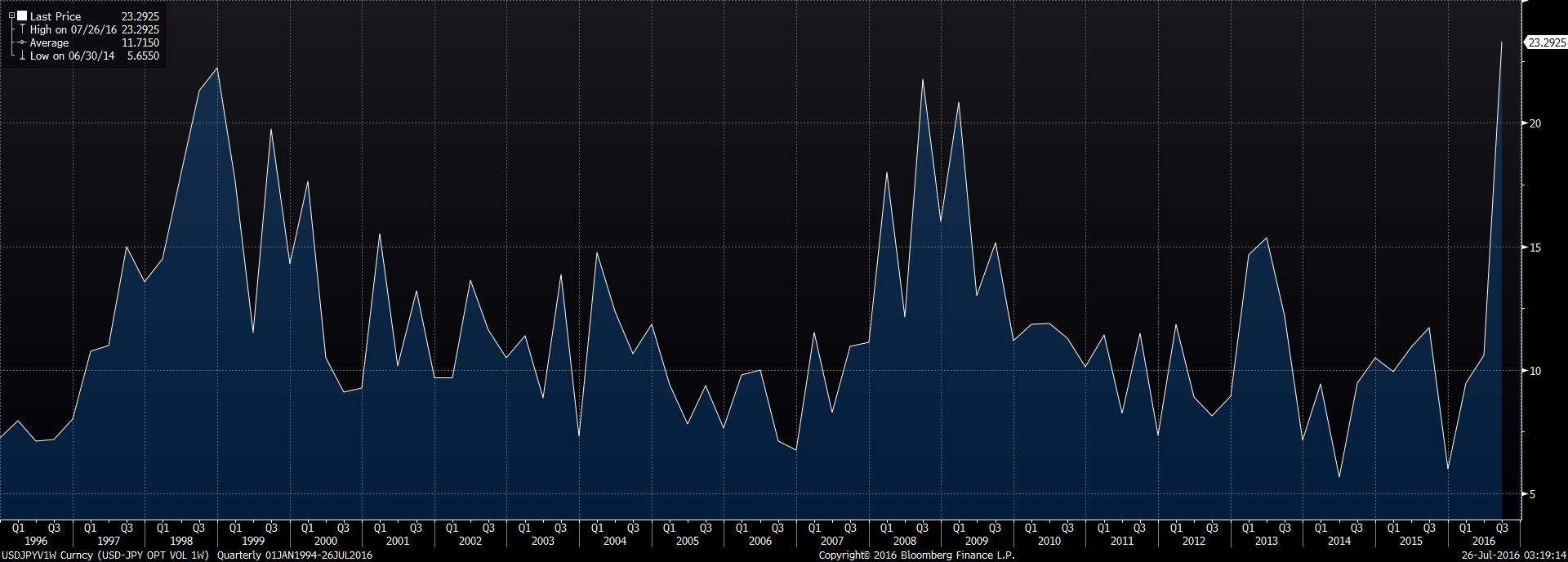

Niemniej jednak od podjętych działań na parach walutowych z jenem japońskim należy spodziewać się bardzo dużej zmienności, przedstawia to wykres poniżej.

Zmienność implikowana dla opcji z tygodniowym terminem wykupu wynosi prawie 24 punkty, tak wysoko nie byliśmy nigdy, zatem ruch rzędu 500 pipsów w jedną lub drugą stronę nikogo nie powinien zaskoczyć. Zmienność implikowana pochodzi z rynku opcji i mówi nam o tym, jaka może być zmienność danych walut lub też akcji w przyszłości. Czym wyższa wartość tego wskaźnika, tym rynek spodziewa się większych ruchów na rynku.

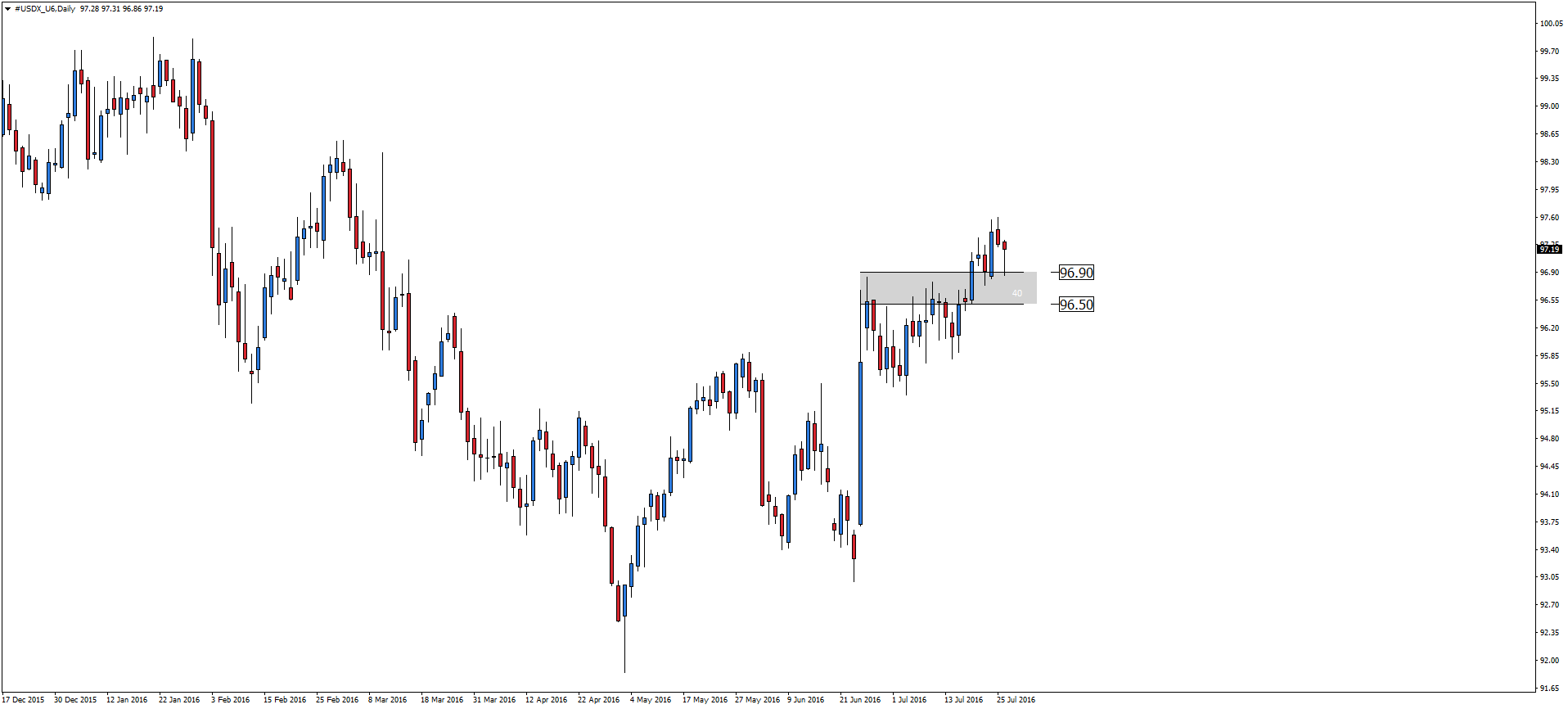

Indeks dolara zdołał pokonać ostatni opór, który ukształtował się w okolicy 96 punktów. Spowodowane to było ostatnimi, bardzo dobrymi informacjami napływającymi z gospodarki amerykańskiej. Analiza fundamentalna na rynku jest mieszana, w długim terminie dolar amerykański powinien być wyprzedawany, ale Brexit zmienił sytuację na rynku walutowym, dolar amerykański od tamtego czasu zyskuje na wartości. Niemniej jednak w środę poznamy koszt pieniądza w Stanach Zjednoczonych. Inwestorzy nie spodziewają się nadzwyczajnych zmian w polityce monetarnej. Uczestnicy rynku na podstawie kontraktów terminowych dają jedynie 8% prawdopodobieństwo podwyżki stóp procentowych na najbliższym posiedzeniu.

Podsumowując większość inwestorów spodziewa się kontynuacji polityki „nic nierobienia” lub też „wait and see„.

Notowania na europejskich parkietach w poniedziałek przyniosły głównie wzrosty. Giełdy na Starym Kontynencie w najmniejszym stopniu nie przejęły się weekendowymi, kolejnymi atakami w Europie i w USA. Można odnieść wrażenie, że rynki już całkiem nie reagują na akty terroru. Niemiecki DAX wzrósł o 0,50%, francuski CAC40 zyskał 0,16%, a brytyjski FTSE100 stracił 0,30%.

Na tle zachodnich parkietów, indeks WIG 20 wypadł naprawdę dobrze, ponieważ zyskał na koniec notowań 1,21%. Jedyne, co może martwić, to stosunkowo niskie obroty, które na całym rynku wyniosły niewiele ponad 600 mln zł.

Zmienność na rynkach europejskich pozostawiała wiele do życzenia, ale praktycznie pusty kalendarz makroekonomiczny nie dawał impulsów do aktywniejszego handlu. Rano, dowiedzieliśmy się, jak kształtuje się bilans handlu zagranicznego w Japonii, który w czerwcu odnotował wzrost o blisko 700 mld jenów. Z pewnością zadowalającą informacją jest systematyczny spadek ujemnej dynamiki eksportu. Można mieć nadzieję, że ta tendencja utrzyma się na dłużej, a zdaniem światowych ekspertów, z pewnością pomogłoby osłabienie jena. To jednak zależy od dalszych decyzji Bank of Japan, które poznamy już w najbliższy czwartek.

W Polsce natomiast została opublikowana wysokość stopy bezrobocia. W czerwcu, spadła z 9,1% do 8,8% (prognoza 8,7%). Od 2014 r., kiedy stopa bezrobocia wynosiła 14%, spadek do 8,8% jest naprawdę imponujący. Jako ciekawostkę można dodać, że osiągnęliśmy najniższy poziom bezrobocia od lat 90. ubiegłego wieku.

Dzisiejszy kalendarz makroekonomiczny będzie głównie skoncentrowany na odczytach ze Stanów Zjednoczonych. Poznamy między innymi odczyt indeksu cen domów S&P/Case Shiller, indeks PMI dla usług, informacje na temat sprzedaży nowych domów, a także indeks zaufania konsumentów Conference Board i indeks Fed z Richmond. Późnym wieczorem zostaną opublikowane dane dotyczące cotygodniowej zmiany zapasów paliw.

Sesja w USA:

Poniedziałkowa sesja na nowojorskich giełdach przyniosła spadki po wzrostach w ubiegłym tygodniu, a indeksy giełdowe w dół ciągnęły spadające ceny ropy naftowej. Ze spółek wchodzących w skład indeksu Dow Jones Industrial Average, największy negatywny wpływ na notowania miał koncern paliwowy Chevron. Na wartości traciły również akcje innego dużego amerykańskiego koncernu paliwowego, spółki Exxon.

W rezultacie, indeks S&P 500 spadł o 0,30%, Dow Jones Industrial Average na koniec dnia stracił 0,42%, natomiast Nasdaq Composite 0,05%.

Waluty:

Poniedziałek dla EURUSD zakończył się wzrostem o 0,16% do poziomu 1,0994.

Kurs EURGBP spadł o 0,05% i osiągnął poziom 0,8367, natomiast EURJPY stracił 0,10% i dotarł do poziomu 116,30.

Polska waluta dziś rano wyceniana jest przez rynek następująco: 4,3671 PLN za euro, 3,9679 PLN za dolara amerykańskiego, 4,0272 PLN za franka szwajcarskiego oraz 5,1886 PLN za funta szterlinga.

Surowce:

W trakcie poniedziałkowej sesji delikatnie traciło złoto, które zakończyło notowania stratą o 0,29% do poziomu 1319,30 USD za uncję. Srebro straciło natomiast 0,21% i osiągnęło poziom 19,615 USD za uncję. Dalsze spadki cen notowała ropa. Na koniec dnia, baryłka odmiany WTI tego surowca wyceniana była na 43,13 USD (-2,40%), co jest najniższym poziomem od 10 maja br., jednak perspektywy dla cen ropy nadal pozostają negatywne. Odmiana Brent zakończyla dzień na poziomie 44,72 USD za baryłkę, tracąc tym samym 2,12%.

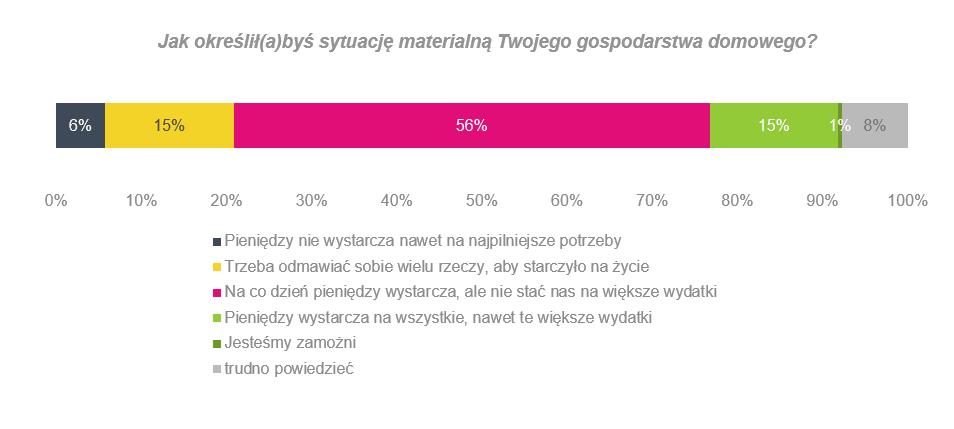

Wciąż żyjemy „od pierwszego do pierwszego”, czy może sytuacja materialna Polaków uległa polepszeniu? Jak duży wpływ mają na nią nasze zarobki? Czy umiemy rozsądnie zarządzać naszym budżetem? Odpowiedzi na te i inne pytania znajdziemy w najnowszym raporcie firmy Lindorff SA – „Finansowe zwyczaje Polaków” [1] . Oto wyniki!

Jak oceniamy naszą sytuację materialną?

Jak wynika z raportu, ponad połowa badanych (56%) stwierdza, że pieniędzy wystarcza im tylko na podstawowe potrzeby, nie stać ich jednak na większe wydatki. Wynik ten jest zatem potwierdzeniem powszechnie panującego przekonania o trudnościach finansowych Polaków i tzw. życiu „pierwszego do pierwszego”.

[1] Raport „Finansowe zwyczaje Polaków”, zrealizowany na zlecenie firmy Lindorff SA, kwiecień 2016 r. Ogólnopolskie badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii, N=458, osoby w wieku 25-50 lat.

W jeszcze trudniejszej sytuacji znajduje się 15% ankietowanych. Co piąty badany przyznaje, że musi odmawiać sobie wielu rzeczy, aby wystarczyło na codzienne wydatki, a 6% stwierdza, że nie wystarcza pieniędzy nawet na najpilniejsze potrzeby. Na swoją sytuację materialną nie narzeka zaledwie 16% respondentów – 15% z nich deklaruje, że pieniędzy wystarcza im na wszystkie, nawet większe wydatki, natomiast 1% określa swój status materialny jako zamożny. 8% badanych nie potrafiło określić jednoznacznie swojej sytuacji materialnej.

Jak na tę sytuację wpływają nasze zarobki? Nie umiemy gospodarować swoim budżetem, czy może zbyt mały budżet miesięczny nie pozwala na rozsądne zarządzanie finansami?

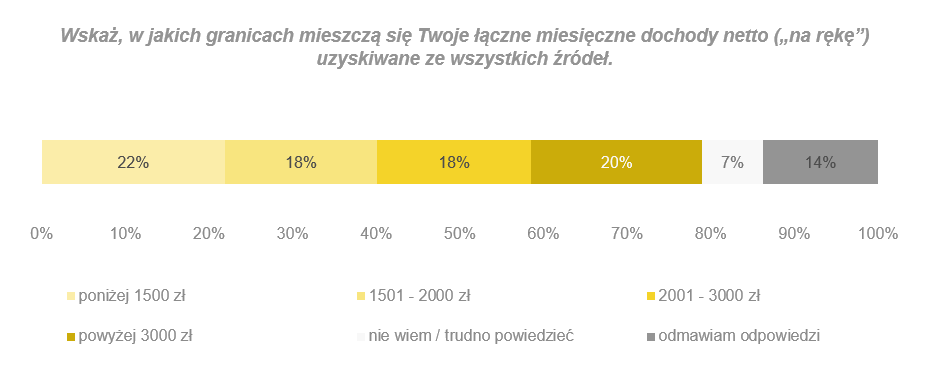

Ile zarabiamy?

Aż 58% badanych przyznało, że zarabia poniżej 3 tysięcy złotych netto: co piąty respondent w granicach 2001-3000 zł i tyle samo od 1501-2000 zł, natomiast aż 22% poniżej 1500 zł. Co ciekawe, 7% badanych pytanie o wysokość zarobków sprawiło trudność, a 14% ankietowanych odmówiło odpowiedzi.

Porównując zarobki Polaków ze stanem ich sytuacji materialnej można stwierdzić, że najtrudniejsza sytuacja dotyczy ok. 22% respondentów, zarabiających poniżej 1500 zł, zmuszonych do odmawiania sobie wielu rzeczy, aby wystarczyło pieniędzy na codzienne życie. W przypadku rodzin dochody w takiej wysokości mogą spowodować, że środków finansowych brakuje nawet na najpilniejsze potrzeby.

Eksperci przekonują jednak, że zawsze warto – nawet w przypadku najniższych zarobków – podjąć próbę rozsądnego zarządzania budżetem. Nawet w takich sytuacjach zdarza się, że przynosi ono efekty. Jak to zatem osiągnąć?

Rozsądne zarządzanie budżetem

Wielu Polaków stwierdza, że poprzez napięty budżet domowy zmuszeni są do życia „od pierwszego do pierwszego”. Z pensji co miesiąc opłacają bieżące wydatki bez odkładania jakiejkolwiek sumy na konto oszczędnościowe. Warto jednak przyjrzeć się dokładniej wydatkom, ponieważ może okazać się, że brak oszczędności jest wynikiem nieodpowiedniego zarządzania domowym budżetem. Istnieje kilka wskazówek, które mogą pomóc posiąść trudną umiejętność oszczędzania.

Przede wszystkim bardzo ważna jest analiza codziennych wydatków, pozwalająca określić, które z nich są zbędne. Warto także zaszczepić w sobie zwyczaj robienia listy niezbędnych zakupów przed wyjściem do sklepu, dzięki czemu będą one bardziej przemyślane i w rezultacie wydamy na nie mniej pieniędzy. Skuteczna okazuje się także rezygnacja z płacenia kartą na rzecz gotówki. Dzięki temu wzrasta kontrola nad wydawanymi pieniędzmi. Co więcej, wydana jednorazowo spora suma pieniędzy w gotówce robi większe wrażenie, niż „niewidzialny” wypływ gotówki z karty. Pomaga to zbudować większą powściągliwość w trwonieniu pieniędzy.

Niezbędne jest także przemyślenie wydatków na przyjemności. Analizując domowy budżet warto zastosować jedną, prostą zasadę – dopiero po uregulowaniu miesięcznych zobowiązań wolno myśleć o wydatkach na przyjemności. 33% z wolnej gotówki warto odłożyć na niespodziewane wydatki, analogiczną kwotę – na oszczędności. Dopiero ostatnią – trzecią część wolnych środków – można przeznaczyć na rozrywki i inne niekonieczne wydatki.

Polskie firmy za granicą potrafią sprzedać praktycznie wszystko: od zwykłego guzika po wystrzałowe sztuczne ognie – wskazują eksperci AKCENTY, instytucji płatniczej obsługującej transakcje walutowe eksporterów i importerów.

– Zachęcamy przedsiębiorców, aby bez względu na profil działalności próbowali swoich szans za granicą. Naprawdę działalność eksportową można z sukcesem prowadzić operując nawet w najmniejszej niszy – mówi Radosław Jarema, szef AKCENTY w Polsce.

Dopinamy swego

Na poparcie swojej opinii eksperci AKCENTY przywołują ciekawy przypadek guzików, o których myślimy tylko wtedy, gdy się odprują. Według danych GUS eksport tej kategorii towarów (obejmującej guziki, ale też i zatrzaski, zatrzaski guzikowe, formy do guzików i pozostałe części tych artykułów czy półprodukty guzików) wart był w zeszłym roku 43,4 mln zł. Najchętniej nasze guziki kupują Niemcy – tam trafia ponad połowa eksportu. W dalszej kolejności guziki wędrują na Ukrainę (3,2 mln zł) i do Mołdawii (1,6 mln zł).

Polskie – w to mi graj

Polskie firmy eksportują też (i to z coraz większym sukcesem) nuty. Nasze nuty w formie drukowanej lub w rękopisie, ilustrowane a także oprawione robią na świecie coraz większą furorę. W 2015 r. zapotrzebowanie na nie wzrosło ponad 3-krotnie w stosunku do ubiegłego roku. Ogromną popularnością nuty z polski cieszą się wśród Niemców, którzy w ub. r. zapłacili za nie ponad 4,7 mln zł. Poza naszymi zachodnimi sąsiadami, choć już za dużo mniejsze kwoty, nuty kupowali od nas Japończycy, Austriacy i Amerykanie.

Soczysty eksport suszonych jabłek

Po wprowadzeniu rosyjskiego embarga głośno było o polskim eksporcie jabłek. Przed zamknięciem drogi na Wschód byliśmy liderem ich wywozu na świecie, w zeszłym roku spadliśmy na trzecie miejsce[1]. Polscy producenci, którym pomogła także akcja promocyjna tu w Polsce, odnaleźli się w nowych warunkach stawiając na cydr, ale też na… eksport jabłek suszonych. Wartość ich wywozu z Polski wzrósł w ciągu ostatnich 5 lat prawie 2-krotnie. Suszone jabłka znajdują odbiorców w wielu krajach, także tych bardziej odległych, jak Malta, RPA czy nawet Hongkong. W ubiegłym roku ponad 1/3 suszonych jabłek kupili od Polski kontrahenci z Wielkiej Brytanii (za prawie 6,3 mln zł), którzy wyraźnie cenią sobie ten rodzaj jabłek, bo ich świeżej wersji kupili tylko o niecałą połowę więcej.

Ślimak, ślimak wystaw rogi za granicą

Świetnym przykładem nieoczywistego hitu eksportowego są wg ekspertów AKCENTY ślimaki. W 2015 r. ich eksport (w każdej postaci) wart był blisko 7,2 mln zł notując wzrost o 7 proc. r/r. Naszym kluczowym odbiorcą są najwięksi smakosze tych mięczaków na świecie, czyli Francuzi, do których wędruje ponad 70 proc. naszego eksportu. Kto jeszcze lubi polskie ślimaki? Tu niespodzianka – Czesi. Do Republiki Czeskiej w zeszłym roku wysłaliśmy ślimaki warte prawie 2 mln zł.

Eksport z Polski jest wystrzałowy

Huk, błysk i zachwyt – to także, pod postacią sztucznych ogni, eksportują polskie firmy. Ten wystrzałowy towar wysłany na zagraniczne rynki wart był w 2015 r. aż 27,3 mln zł. Sztuczne ognie z Polski rozświetlają niebo i uświetniają wydarzenia w prawie wszystkich krajach Europy, a największymi ich odbiorcami są Niemcy, Francja i Rumunia. – Mam nadzieję, że ten rok będzie „wystrzałowy” dla całego polskiego eksportu. Patrząc na wyniki za pierwsze cztery miesiące obecnego roku, które mówią o 6,7 proc. wzroście r/r, możemy mieć nadzieję, że polscy eksporterzy będą mieli co świętować – mówi Radosław Jarema z AKCENTY.

Wszystkie wartości w materiale podane w PLN. Źródło: Główny Urząd Statystyczny.

[1] Wg danych Eurostatu i Departamentu Rolnictwa Stanów Zjednoczonych.

Marketing kusi wielu absolwentów studiów wyższych. To wymagająca i szybko zmieniająca się branża, ale mogąca dać wiele satysfakcji. Dla kogo jest ten zawód? Co trzeba umieć? Ile można zarobić na początek? Jarosław Sosiński z White Paper Agency zdradza szczegóły pracy w marketingu.

W przypadku pracy w marketingu doświadczenie zdecydowanie wygrywa z wiedzą teoretyczną. Skutecznego marketingu nie można nauczyć się z książek. Aby zostać specjalistą w tej branży, trzeba wykazać się proaktywnością. Niekoniecznie chodzi o setki godzin praktyk zawodowych, a raczej o postawę kandydata na pracę.

– Kiedy rekrutujemy specjalistów z tej branży, nie koncentrujemy się na absolwentach marketingu. Profil skończonych przez kandydatów studiów nie jest dla nas kluczowy. Znacznie bardziej istotne są dla nas cechy charakteru danego kandydata do pracy, jego umiejętności, a także aktywność dodatkowa, np. pisanie bloga, działalność w organizacjach studenckich lub pozarządowych albo organizowanie eventów – mówi Jarosław Sosiński z White Paper Agency.

Dla kogo?

Marketing to bardzo dynamiczna branża. Stale ewoluuje, zmieniają się trendy i potrzeby odbiorców. Wśród kandydatów do tej pracy szczególnie mocno pożądana jest chęć ciągłego uczenia się oraz umiejętność przełożenia nabytej wiedzy w działania.

W branży marketingowej trzeba stale trzymać rękę na pulsie. Takie kluczowe specjalizacje z obszaru e-marketingu, jak SEM, email marketing czy social media wykształciły się w ciągu kilku ostatnich lat. – Dobry marketingowiec musi błyskawicznie wyłapywać nowe trendy, często wręcz je wyprzedzać – tłumaczy ekspert z White Paper Agency. – Praca marketingowca to często praca „na wczoraj”, dlatego ważna jest umiejętność pracy w stresie i pod presją wyniku – dodaje Sosiński.

W tym zawodzie potrzebne są również umiejętności analityczne, sprawne wyciąganie wniosków i na tej podstawie dobieranie optymalnych rozwiązań. Dlatego, wbrew obiegowym opiniom, umysły ścisłe bardzo dobrze sprawdzają się w tej branży.

Obowiązki

W mniejszych agencjach marketingowych pracownicy, już na stanowiskach juniorskich, otrzymują szeroki zakres zadań, który realizują pod okiem doświadczonego specjalisty. Pierwsza praca w takiej agencji to dla młodych pracowników doskonała szansa, by poznać poszczególne obszary i wybrać ten, w którym czują się najlepiej.

– W White Paper Agency od samego początku młodsi specjaliści ds. marketingu uczestniczą w każdym etapie obsługi danej marki – od planowania strategii po jej wdrażanie. Praca odbywa się pod ścisłym nadzorem doświadczonego profesjonalisty. To daje młodym ludziom szansę na poznanie branży i wybór swojej specjalizacji – tłumaczy Sosiński.

Zarobki

Są firmy, w których można liczyć na stałe zatrudnienie i umowę o pracę, ale są też takie, które wolą współpracować z marketingowcami projektowo i preferują zawieranie umów tymczasowych.

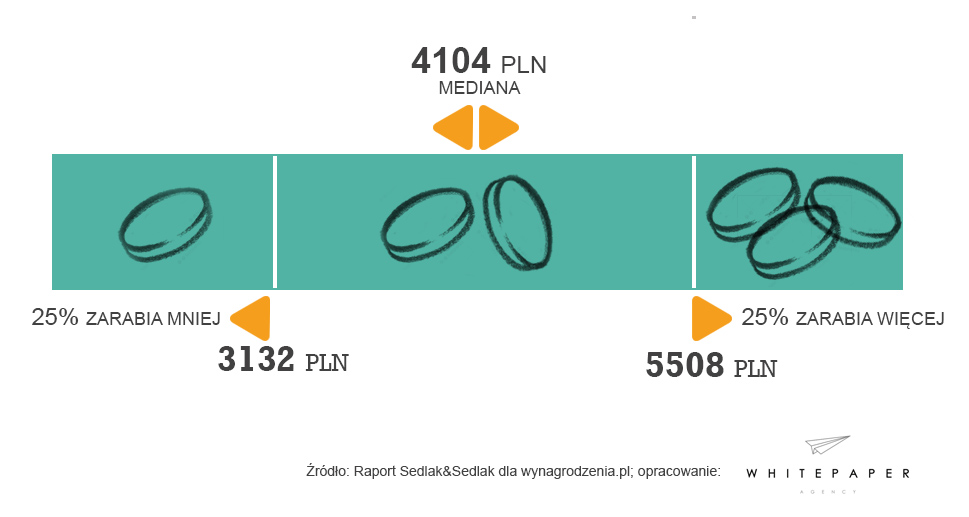

Mediana wynagrodzenia na stanowisku specjalisty ds. marketingu wynosi 4 104 zł brutto. Co drugi specjalista otrzymuje pensję od 3 132 do 5 508 zł brutto miesięcznie. 25 proc. pracowników na tym stanowisku zarabia poniżej 3 132 zł brutto i 25 proc. zarabia powyżej 5 508 zł brutto miesięcznie.

Wysokość zarobków zależy od stażu pracy, doświadczenia oraz miasta w którym podejmuje się pracę. W Warszawie osoba bez większego doświadczenia może liczyć na pierwszą pensję powyżej 2000 zł netto, podczas gdy w mniejszych ośrodkach trzeba się liczyć ze znacznie mniejszymi zarobkami na początek kariery.

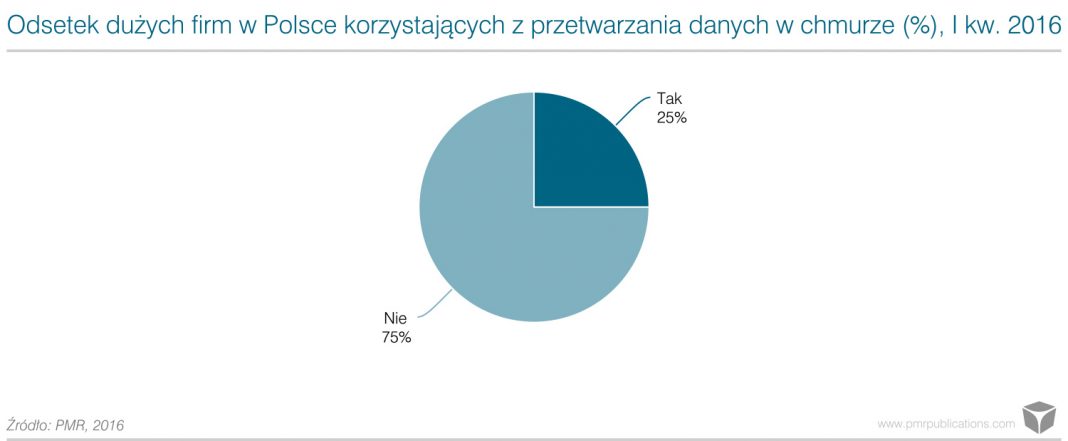

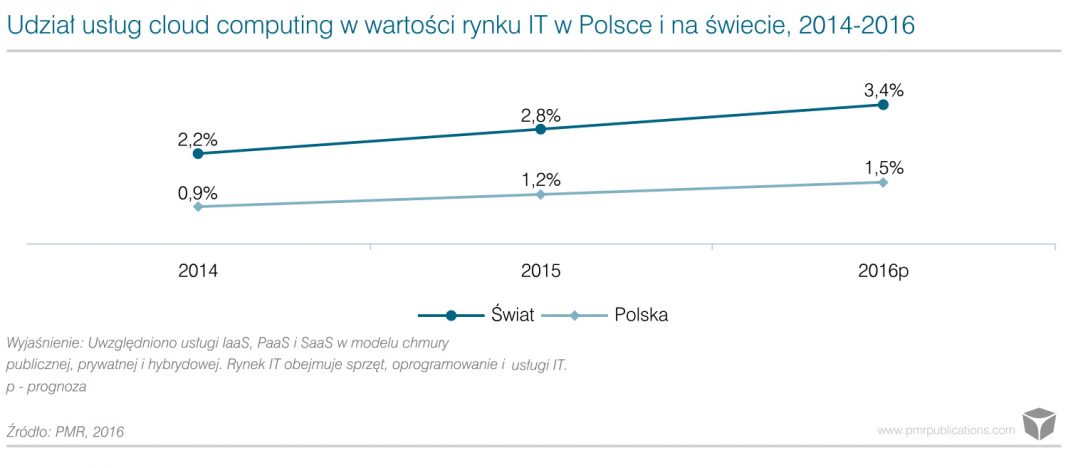

Polski rynek rozwiązań IT oferowanych w chmurze cechuje bardzo dynamiczny wzrost. W przypadku segmentu chmury publicznej dynamika wzrostu rokrocznie przekracza 30%. W 2016 r. będzie podobnie. Problemem pozostaje nadal niski udział chmury w całkowitych wydatkach na IT.

Obecna sytuacja

Według najnowszego raportu „Rynek przetwarzania danych w chmurze 2016. Analiza rynku i prognozy rozwoju na lata 2016-2021”, opublikowanego przez firmę badawczą PMR, krajowy rynek usług chmury publicznej w 2015 r. ponownie wzrósł o blisko jedną trzecią. Prognozy na ten rok zakładają utrzymanie wysokiej dynamiki.

W przypadku sektora dużych firm w Polsce znaczenie chmury sukcesywnie rośnie, mimo że preferencje największych odbiorców IT w Polsce niezmiennie kształtuje przede wszystkim chęć posiadania własnej, fizycznej infrastruktury. Z tegorocznej edycji badania dużych firm w kraju przeprowadzonego przez PMR wynika, że obecnie 25% przedsiębiorstw zatrudniających 250 i więcej pracowników korzysta z usług przetwarzania danych w chmurze. Oznacza to wzrost o 8 p.p. w stosunku do poprzedniej fali badania. Ankietowani zwracali przy tym uwagę na skalę korzystania z chmury, w większości podkreślając, że jeśli pytamy o strategiczną migrację zasobów do chmury to nie ma to u nich miejsca, a nawet nie ma takich planów.

Sprawdziły się nasze ubiegłoroczne prognozy dotyczące usług chmurowych w Polsce. Rynek rozwija się bardzo dynamicznie, szczególnie w porównaniu do całej branży ICT w kraju. Mimo wszystko, trzeba mieć na uwadze nieporównywalnie niższą skalę zjawiska. Udział chmury w całkowitej wartości rynku IT w Polsce nieznacznie przekracza 1% i jest ponad dwukrotnie niższy niż wskaźniki światowe.

Prognoza – komentarz analityka

Czołowi dostawcy IT mający w ofercie rozwiązania chmurowe, z którymi rozmawialiśmy o sytuacji na rynku, podkreślali, że wzrosty na rynku powinny być przynajmniej dwukrotnie wyższe, jeśli chmura ma odgrywać bardziej znaczącą rolę w strukturze przychodów w kolejnych latach. Biorąc pod uwagę sytuację na rynkach Europy Zachodniej i zakładając, że poziom nasycenia chmurą w polskich przedsiębiorstwach będzie podążał w kierunku wspomnianych rynków, teoretycznie taki scenariusz jest jak najbardziej możliwy. W praktyce jednak, nie jest to obecnie scenariusz najbardziej prawdopodobny. Z drugiej strony, nie ma też powodów, by obecnie zakładać, że rynek usług cloud computing w Polsce wyraźnie zwolni. Dynamika będzie nieznacznie spadać, ale nawet w perspektywie pięciu lat wzrosty w skali roku pozostaną powyżej 20%. Oznacza to, że chmura to jeden z motorów napędowych krajowego rynku IT i zdecydowanie obszar, w którym dostawcy powinni szukać możliwości rozwoju.

W kolejnych latach, na rynku polskim, naszym zdaniem, większe znaczenie będzie odgrywać chmura publiczna. Jest to zmiana naszego nastawienia, w porównaniu do ubiegłorocznej edycji, gdy spodziewaliśmy się bardziej stabilnej struktury w prognozowanym okresie. Pomimo różnic w formie realizacji i pod względem rodzaju odbiorców końcowych, oba modele nadal stanowią dwie odmiany jednej technologii, która sukcesywnie zdobywa nowych klientów. Na korzyść rozwiązań chmury publicznej działa przede wszystkim potencjalna liczba odbiorców, w tym popularyzacja rozwiązań wśród małych i średnich firm. W przypadku chmury prywatnej natomiast czynnikiem o podobnym kierunku oddziaływania jest wielkość kontraktów, które zwykle mają zupełnie inny charakter i skalę niż w przypadku rozwiązań chmury publicznej. Jesteśmy zdania, że skala zjawiska w MŚP i wyższe wolumeny sprzedaży usług wezwą górę, natomiast duże firmy, jeśli już, zaadoptują rozwiązania chmurowe częściowo, wpasowując je w obecną infrastrukturę i wykorzystując de facto model hybrydowy. W tej sytuacji, naszym zdaniem, kluczowe dla dostawców chmury jest ukierunkowanie na segment MŚP, a nawet mikro firm. Perspektywy sprzedaży choćby najprostszych rozwiązań, adresowanych do tego segmentu są obecnie wyraźnie powyżej ukierunkowania na bardziej skupiony na rozwijaniu własnych, prywatnych zasobów segment największych przedsiębiorstw.

*Uwagi metodologiczne

W kontekście badań i analiz warto zdać sobie sprawę z problemów metodologicznych związanych z usługami chmurowymi – wiele rozwiązań i dostawców używa tej nazwy na wyrost. Do wartości rynku zaliczamy przychody z usług realizowanych z wykorzystaniem komercyjnych centrów przetwarzania danych. Usługi te są kompleksowe i mogą zawierać szeroki wachlarz rozwiązań – od tych z segmentu IaaS (moc obliczeniowa, usługi backupowe), przez model PaaS do usług SaaS (gdzie centrum danych lub dostawca usługi występuje jako broker w stosunku do firmy produkującej oprogramowanie). Całość obudowana jest odpowiednim pakietem usług telekomunikacyjnych (łącze, transmisja danych).

Wyliczona wartość rynku nie obejmuje natomiast usług chmury prywatnej, rozwijanych przez firmy samodzielnie w ramach dedykowanych wdrożeń lub przez jeden podmiot w ramach grupy na potrzeby pozostałych spółek. Do wartości rynku cloud computing nie wchodzą usługi związane z projektowaniem, budową, wdrażaniem oraz samym uruchomieniem tych usług. W przypadku segmentu SaaS wzięto pod uwagę tylko oprogramowanie biznesowe i biurowe. Dedykowane systemy komunikacji oraz usługi tzw. małego hostingu (np. stron internetowych) nie zostały uwzględnione w podawanej wartości rynku.

W 2015 roku, pierwszy raz w historii łączne przychody klubów Ekstraklasy przekroczyły 0,5 mld PLN i wyniosły 511,2 mln PLN. To o 13,5% więcej niż rok wcześniej. W raporcie „Ekstraklasa Piłkarskiego Biznesu 2016” przygotowanym przez firmę doradczą EY i spółkę Ekstraklasa S.A. po raz pierwszy spółka ligowa oficjalnie podała dane na temat podziału wpływów z praw mediowych i marketingowych. Najwięcej w sezonie 2015/2016 otrzymała Legia – 14,6 mln PLN. Klub z Warszawy triumfował również w tradycyjnym rankingu biznesowym. Drugi był Lech, a trzecia Lechia.

Legia numerem jeden

Ranking biznesowy klubów Ekstraklasy tradycyjnie jest integralną częścią raportu „Ekstraklasa Piłkarskiego Biznesu”. Legia Warszawa zwyciężyła w klasyfikacji finansowej i marketingowo-medialnej rankingu. Niespodzianką okazał się zwycięzca w kategorii efektywności sportowej, na którą składają się osiągnięcia w lidze, liczba reprezentantów kraju w składzie czy liczba młodzieżowców, którzy wystąpili w Ekstraklasie. Po podsumowaniu punktów, w klasyfikacji efektywności zwyciężyła Lechia Gdańsk. Warszawska Legia nie wygrała tej klasyfikacji pomimo największej liczby reprezentantów w składzie i mistrzostwa Polski na koncie. Słaby wynik (trzeci od końca) w klasyfikacji liczby zawodników poniżej 21. roku życia zepchnął warszawian w rankingu efektywności dopiero na czwartą pozycję.

Lech drugi, a nie siódmy

Co ciekawe drugą pozycję w rankingu biznesowym klubów Ekstraklasy zajął Lech Poznań, dla którego sezon 2015/2016 pod względem sportowym był najsłabszym od lat. Lech dzięki grze w europejskich pucharach zwiększył przychody do prawie 80 mln PLN (z nieco ponad 65 mln w 2014 roku). Był też drugą siłą marketingową w lidze. Był drugi po Legii we wszystkich 4 marketingowych zestawieniach: frekwencji na stadionie, oglądalności meczów w TV, wartości sprzedanych gadżetów klubowych oraz wartości ekwiwalentu związanego z obecnością klubu w TV.

W lidze oszczędności ciąg dalszy

W 2014 roku w Ekstraklasie było 7 rentownych klubów. W 2015, którego dotyczy ranking finansowy, wynik ten został powtórzony. Jagiellonia Białystok, Śląsk Wrocław, Piast Gliwice, Pogoń Szczecin, Legia Warszawa i Cracovia osiągnęły zysk netto. Najwyższy – bo aż 5,9 mln PLN – wypracował klub z Białegostoku. Łączna strata wszystkich 15 klubów, które przekazały autorom raportu dane finansowe, wyniosła 26,7 mln PLN. To najmniej w historii raportów Ekstraklasa Piłkarskiego Biznesu.

– Klub piłkarski to specyficzny biznes, ponieważ jego głównym zadaniem nie jest przede wszystkim osiąganie pozytywnego wyniku finansowego, lecz jak najlepszy wynik sportowy. Dlatego też, świetna sytuacja jest już wtedy, gdy wynik sportowy jest bardzo dobry, a finansowy na tyle dobry, aby właściciele do klubu nie dokładali – mówi Marcin Opiłowski, Dyrektor w firmie doradczej EY odpowiedzialny za branżę sportową. – W Ekstraklasie widać bardzo pozytywny trend. Kluby oszczędzają. Rozumieją już, że nie mogą się zadłużać bez myślenia o konsekwencjach, tak, jak miało to miejsce jeszcze parę lat temu. Koszty wszystkich klubów były w 2015 r. tylko o 11% wyższe od przychodów. Jeszcze w roku 2013 różnica wynosiła 31%. Trzeba chwalić kluby za oszczędności i cieszyć się z rosnących wpływów – dodaje Marcin Opiłowski.

Dzięki lepszej dyscyplinie budżetowej poprawia się także płynność finansowa klubów Ekstraklasy. Z obliczeń ekspertów z firmy doradczej EY wynika, że średni wskaźnik płynności bieżącej dla klubu wynosi 0,7. Oznacza to, że gotówka i poziom aktywów obrotowych w 70% pokrywają zobowiązania krótkoterminowe przeciętnego klubu. Jeszcze w 2013 roku wartość ta wynosiła 0,6. W roku 2015 w Ekstraklasie było 5 klubów, dla których wartość wskaźnika płynności bieżącej przekroczyła 1. To Jagiellonia (1,73), KGHM Zagłębie (1,58), Podbeskidzie (1,25), Cracovia (1,23) i Legia (1,06). Rok wcześniej były 4 takie kluby.

Coraz wyższe przychody z dnia meczu

Sezon 2015/2016 był rekordowy, jeśli chodzi o frekwencję na stadionach. Jeden mecz oglądało średnio 9,1 tys. widzów. Przełożyło się to na wyniki finansowe klubów. Przychody z dnia meczu w 2015 roku wzrosły o 32,5% w porównaniu z 2014 i wyniosły, w skali całej ligi, 73,1 mln PLN. Jednak najważniejszym źródłem finansowania działalności klubów Ekstraklasy pozostaje sponsoring i reklama. Sponsorzy w minionym sezonie wydali na wspieranie klubów najwyższej klasy rozgrywkowej ponad 142 mln PLN. Najwięcej – ponad 24 mln – otrzymało KGHM Zagłębie Lubin sponsorowane przez miedziowego giganta z Dolnego Śląska. Nieco ponad 19 mln zastrzyku gotówki otrzymała Legia Warszawa, a 15 mln Lechia Gdańsk.

Co ciekawe, korzyści osiągane przez firmy sponsorujące kluby, w przeliczeniu na ekwiwalent reklamowy, są dużo wyższe od wydatków na sponsoring. Firma Pentagon Research zajmująca się mierzeniem efektów sponsoringu sportowego na potrzeby raportu Ekstraklasa Piłkarskiego Biznesu przygotowała wyliczenie ekwiwalentu telewizyjnego – czyli szacowanej wartości mediowej ekspozycji wszystkich marek sponsorujących kluby. Wyniosła ona łącznie 390,1 mln PLN. Najwięcej korzyści odnieśli sponsorzy Legii Warszawa – 53 mln PLN, najmniej, Górnika Łęczna – 9,5 mln ekwiwalentu.

– Nasza współpraca z LOTTO i sponsoring tytularny ligi jest najlepszym dowodem na to, że Ekstraklasa ma wielki potencjał marketingowy. Podpisaliśmy umowę z partnerem tytularnym, która, mamy nadzieję, będzie wyznaczała trendy w sponsoringu sportowym w Polsce – mówi Dariusz Marzec, Prezes Zarządu Ekstraklasy S.A.

Warto też zwrócić uwagę na korzyści, które daje miastom i samorządom wspieranie klubów. Marka Wschodzący Białystok, która służy promocji miasta z północno-wschodniej Polski, pojawiła się w telewizji ponad 32 tys. razy dzięki temu, że miasto wspiera Jagiellonię. W przypadku Poznania i Szczecina liczba ekspozycji przekroczyła 18 tys.

Podział środków z praw mediowych wzorem Bundesligi, Premier League i Eredivisie

Drugim najważniejszym źródłem funduszy w klubach Ekstraklasy po sponsoringu i reklamie są przychody z tytułu praw mediowych i marketingowych, którymi dysponuje spółka Ekstraklasa S.A. W związku z publikacją raportu „Ekstraklasa Piłkarskiego Biznesu” spółka ligowa po raz pierwszy podała do publicznej wiadomości informacje o dystrybucji środków z praw w sezonie 2015/2016. 14,6 mln PLN otrzymał mistrz Polski – Legia Warszawa, 11,4 mln Piast Gliwice. Trzecie w tabeli Zagłębie dostało 9,2 mln, a ostatnie Podbeskidzie 5,9.

– Model biznesowy Ekstraklasy S.A. czerpie z doświadczeń najlepszych lig w Europie. Jest połączeniem systemu finansowania, jaki funkcjonuje w Premier League, Bundeslidze i Eredivisie. Pozwala wzmocnić najsilniejsze drużyny, które mają reprezentować ligę w Europie i motywuje wszystkich do osiągania coraz lepszych wyników sportowych – mówi Marcin Animucki, Wiceprezes Zarządu Ekstraklasy S.A.

Legia zarabia na transferach

Raport „Ekstraklasa Piłkarskiego Biznesu” EY i spółki Ekstraklasa S.A. jest też jedyną publikacją na rynku zawierającą dane o przychodach klubów z tytułu transferów zawodników. Najwięcej ze sprzedaży graczy w roku 2015 wpłynęło na konto Legii Warszawa – ponad 23 mln PLN. Druga w zestawieniu przychodów z transferów Jagiellonia Białystok uzyskała 11,2 mln, a trzecia Lechia już tylko 3,1 mln. Łącznie kluby zarobiły na sprzedaży graczy nieco ponad 49 mln PLN.

– Po EURO 2016, wartość Ekstraklasy bardzo wzrosła. Szczególnie z punktu widzenia… skautów. Teraz będą jeszcze chętniej przyjeżdżać żeby oglądać zawodników na stadionach w Polsce. I jest z tym związane pewne ryzyko. Mianowicie, ryzyko drenażu talentów. Owszem – mamy talenty – ale kołdra jest bardzo krótka (co zresztą pokazało EURO i problem ze zmiennikami w polskiej reprezentacji). Jeśli zagraniczni skauci wydrenują Ekstraklasę z ostatnich perełek, możemy mieć problem z rozwojem poziomu sportowego – zauważa Jan Krzysztof Bielecki, Przewodniczący Rady Partnerów EY.

O raporcie Ekstraklasa Piłkarskiego Biznesu 2016

Firma doradcza EY i Ekstraklasa S.A. już po raz ósmy opublikowały raport „Ekstraklasa Piłkarskiego Biznesu”. Zawiera on między innymi ranking biznesowy 16 klubów Ekstraklasy za sezon 2015/2016. Kibice piłki nożnej znajdą w nim wszelkie informacje o klubowych osiągnięciach sportowych, marketingowych i medialnych w sezonie 2015/2016. Do tego doradcy EY opisali sytuację finansową każdego z klubów (za wyjątkiem Termaliki, która nie udostępniła danych) w roku 2015.

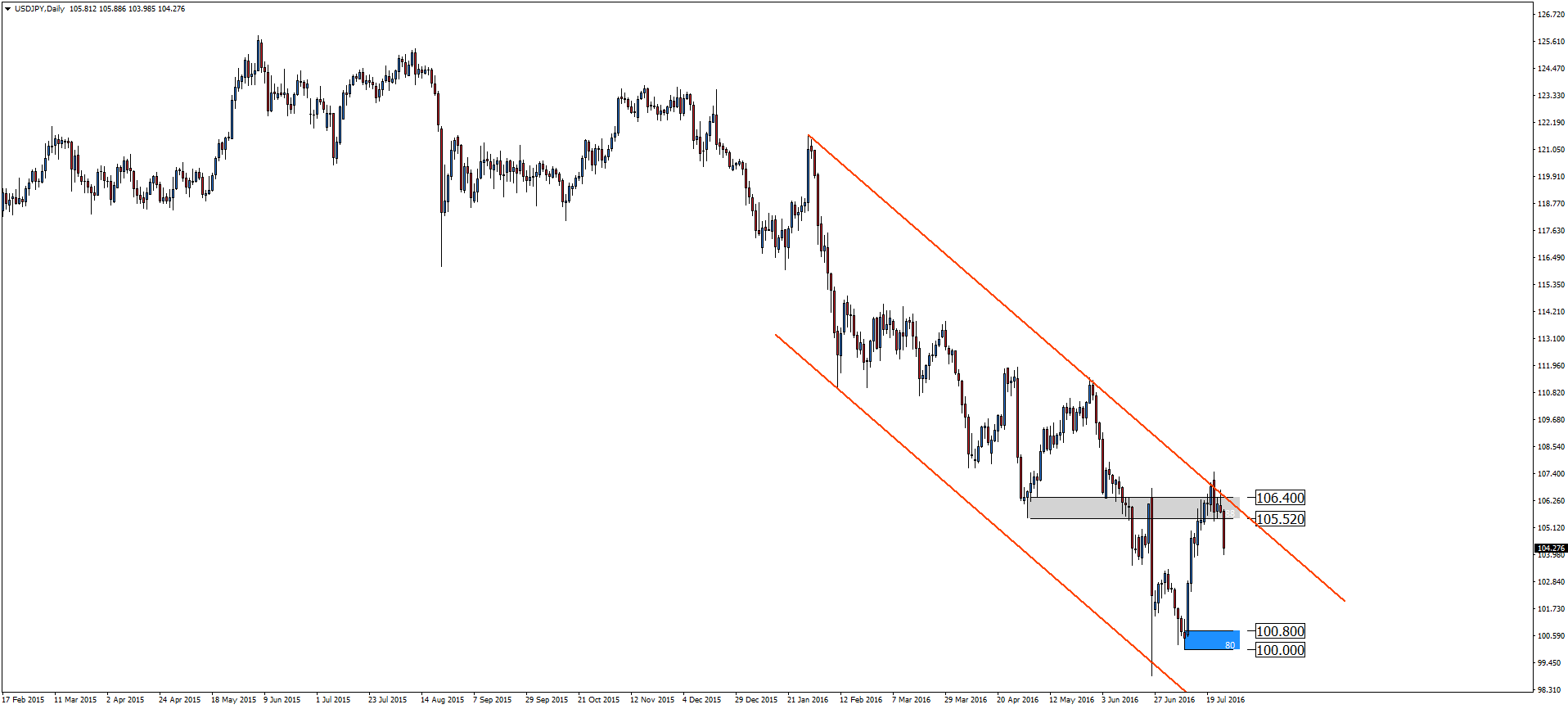

Japoński jen silnie umacnia się do innych walut po tym jak minister finansów Japonii Taro Aso zaprzeczył spekulacjom odnośnie natychmiastowego wsparcia przez Bank Japonii stymulusu fiskalnego.

Andrzej Kiedrowicz, ekspert KOI Capital

Ostatnie osłabienie jena bazowało na idei, iż japoński rząd i Bank Japonii będą wspólnie wspierali japońską gospodarkę. Wypowiedź Pana Aso zmniejszyła prawdopodobieństwo takiej skoordynowanej akcji. Para USDJPY traci obecnie około 1,4 proc. handlując poniżej poziomu 104,50, para EURJPY traci 1,3 proc. handlując poniżej poziomu 114,80 a para GBPJPY traci 1,5 proc. handlując poniżej poziomu 136,90.

Polski złoty traci nieznacznie do głównych walut ze względu na pogorszenie się nastrojów inwestycyjnych po spadkowej sesji giełdowej na azjatyckich parkietach. Para EURPLN porusza się nieco poniżej poziomu 4,37, para USDPLN powyżej poziomu 3,97, para CHFPLN poniżej poziomu 4,02, a para GBPPLN zyskuje powyżej poziomu 5,21. Panujący od początku tygodnia spokojny handel na złotówce ma związek z oczekiwaniem na jutrzejszą decyzję Fed-u odnośnie stóp procentowych. Choć do podwyżki stóp na tym posiedzeniu nie dojdzie, inwestorzy będą oczekiwać na bardziej jastrzębi ton członków Fed-u. Pod wpływem mocnych danych z amerykańskiej gospodarki rosną bowiem szanse na zmianę retoryki Rezerwy Federalnej. Jeśli doszłoby do takiej zmiany, to para EURUSD ma szansę osłabić się co najmniej do pobrexitowych minimów w okolicy poziomu 1,09. To miałoby przełożenie również na osłabienie złotówki do innych walut, najmocniej oczywiście do dolara. W przypadku braku zmiany komunikatu Fed-u złoty może kontynuować umocnienie, trwające od początku lipca.

Ropa naftowa WTI handluje w okolicy 3-miesięcznych minimów na poziomie 42,60 dolarów za baryłkę. Pomimo, iż amerykańskie zapasy ropy spadły w zeszłym tygodniu o 2,25 mln baryłek, to wciąż znajdują się na najwyższych od dekady poziomach. Do tego amerykańscy producenci zwiększyli od początku lipca liczbę pracujących wiertni o 55, do 371. Miedź traci 0,7 proc., handlując w okolicy 2,20$ za funta, gdyż chińskie piece hutnicze zwiększyły produkcję, powiększając globalną nadprodukcję surowca.

Andrzej Kiedrowicz

Chief Operating Officer KOI Capital

Huawei ogłosił wyniki grupy biznesowej Consumer po pierwszym półroczu 2016 r. Przychód ze sprzedaży wzrósł o 41 proc. w porównaniu z rokiem poprzednim i wyniósł 77,4 miliardy juanów (11,6 miliarda USD). W tym samym czasie firma dostarczyła na globalny rynek ponad 60,5 miliona urządzeń, o 25 proc. więcej niż w 2015 roku. Według firmy analitycznej IDC, w pierwszej połowie bieżącego roku globalna liczba dostaw smartfonów wzrosła zaledwie o 3,1 proc. Huawei wyróżnia się jednak na tle konkurencji – firma odnotowała wzrost.

– Huawei odnotowuje niezwykle szybki wzrost na rynku smartfonów z wyższej półki, przede wszystkim w Europie i na rynkach wschodzących, do których należą Afryka Południowa, Azja Centralna i Ameryka Łacińska. Nadal utrzymujemy trwały wzrost dzięki wysoce konkurencyjnym urządzeniom. To wynik naszego długoterminowego zaangażowania w innowacje, przewidywanie trendów konsumenckich oraz strategii, w której koncentrujemy się zarówno na rynku lokalnym, jak i globalnym. W przyszłości będziemy kontynuować współpracę z naszymi partnerami. Pozwoli nam ona na oferowanie klientom najwyższego poziomu usług oraz innowacyjnych produktów, łączących w sobie technologie, jakość i styl – powiedział Richard Yu, szef Huawei Consumer BG.

Śledząc bardzo szybki rozwój na rynkach międzynarodowych w pierwszej połowie 2016 roku, segment Consumer BG podjął się dalszej optymalizacji struktury przychodów. Obecnie obserwujemy, że całkowity wzrost Huawei na rynkach zagranicznych jest o 1,6 x większy, niż w kraju producenta – Chinach. Według GFK udział Huawei w globalnym rynku wyniósł 11,4 proc[1]., a wśród smartfonów z przedziału cenowego 500-600 USD – wzrósł o 10 proc[2].

Szczególnie dobre wyniki firma odnotowała w segmencie produktów premium. Rynkowy udział Huawei w wielu europejskich krajach przekroczył 15 proc. – świetnie radzi sobie w Wielkiej Brytanii, Niemczech i Francji.

Wysoki poziom sprzedaży Huawei osiągnął także na rynkach wschodzących. Przykładowo

w Egipcie firma posiada już ponad 20 proc. udziału w rynku, a w Nowej Zelandii 15 proc.[3] Znaczny wzrost sprzedaży urządzeń firma zanotowała w Ameryce Łacińskiej i środkowej Azji. W niektórych krajach tego regionu została ona podwojona. Według czerwcowych danych GFK, Huawei umocnił swoją pozycję w Chinach jako lider branży z udziałem w rynku równym 18,6 proc.

Huawei skupia się na innowacjach

Osiągając tak spektakularny wzrost sprzedaży, Huawei Consumer BG nadal bardzo angażuje się w badania i rozwój. Firma inwestuje w swoje centra R&D rozmieszczone na całym świecie, oferując przełomowe i innowacyjne rozwiązania zarówno w zakresie swoich produktów, jak i platform oraz marek.

Flagowe produkty Huawei, takie jak P9, Mate 8, Honor V8, czy MateBook, zostały dobrze przyjęte przez globalnych konsumentów. Sprzedaż Mate 8 globalnie jest o ponad 65 proc. wyższa niż jego poprzednika – Mate 7 w 2015 roku. Doskonałe wyniki osiągnęły także modele P9 i P9 Plus – 4,5 miliona sprzedanych urządzeń, co stanowi wzrost o 120 proc, w porównaniu do sprzedaży modelu P8 w ubiegłym roku. Na rynku pojawiają się też nowości MateBook –pierwszy notebook 2w1 – jest już dostępny w wielu krajach na całym świecie, w tym w Stanach Zjednoczonych.

Huawei Consumer BG nadal podtrzymuje swoje strategiczne cele, które realizuje na całym świecie. W maju 2016 roku odnotowano liczbę 35 tysięcy sklepów detalicznych, oferujących produkty marki Huawei, co stanowi 116 proc. wzrost w porównaniu do tego samego okresu w 2015 r. Według GFK, na całym świecie jest już ponad 150 000 placówek handlowych oferujących produkty Huawei.

Firma chce nadal inwestować swoje zasoby marketingowe w takie dziedziny jak sport, lifestyle, moda i rozrywka. W tym celu zaprosiła do współpracy znane na całym świecie gwiazdy: piłkarza Lionela Messiego oraz aktorów Henry’ego Cavilla i Scarlett Johannson. Zostali oni ambasadorami marki i pomogli wprowadzić ją do życia konsumentów.

Huawei kontynuuje także współpracę z wieloma wiodącymi na rynku firmami m.in Leica, Swarovski, Harman Kardon, Audi, Google, Microsoft oraz Intel. Dzięki temu firma może oferować klientom produkty wyposażone w jeszcze bardziej zaawansowane technologie

i rozwiązania.

W 2016 roku Huawei po raz kolejny znalazł się w zestawieniu BrandZTM Top 100 Najcenniejszych Marek na świecie. Został wyceniony na 18,652 mln dolarów, awansując tym samym z miejsca 70. (2015 r.) na 50. (2016 r.).

Huawei jest bardzo dobrze przygotowany do tego, by kontynuować dalszą ekspansję swoich smartfonów, urządzeń typu wearables, technologii smart home i cloud. Firma plasuje się jako przyszłościowego dostawcę produktów typu end-to-end i usług platformowych oraz dostawcę oferującego klientom coraz bardziej inteligentne i wygodne rozwiązania dla uproszczenia ich codziennego życia.

Mariusz Maksymiuk, CEO agencji interaktywnej Adexon 360

Bycie precyzyjnym to cecha pożądana zarówno w relacjach biznesowych, jak i prywatnych. Coraz częściej mówimy o niej również w kontekście marketingu. Jakie korzyści dla naszej marki niesie spersonalizowany przekaz i równie trafny dobór kanału komunikacji? Czym dokładnie jest, znany już dobrze za oceanem – marketing precyzyjny?

Istota precyzji w marketingu

Według książkowej definicji Sandry Zoratti i Lee Gallagher, marketing precyzyjny koncentruje się na specyficznej, szczególnie znaczącej dla nas grupie. Ma na celu wzbudzenie lojalności oraz pobudzenie zachowań zakupowych. To innowacyjna strategia, w której marketerzy analizują konkretne potrzeby, interesy oraz zachowania poszczególnych segmentów użytkowników. Wówczas następuje tworzenie dedykowanej reklamy w oparciu o pozyskane z analizy dane.

Zrozum kto, co i gdzie

Marketing precyzyjny sprawdza się szczególnie w przypadku unikalnych produktów, dedykowanych wąskiej grupie odbiorców. Taki produkt już na wstępie zawęża grupę celową, co usprawnia relacje na linii klient- dostawca, a komunikacja marketingowa staje się skuteczna i przede wszystkim efektywna.

Szybki rozwój technologii sprawił, że do dyspozycji marketerów oddany jest pełen wachlarz różnorodnych narzędzi, a co za tym idzie zwiększają się też możliwości precyzyjnego doboru mediów. Czasy koncentracji na jednym wiodącym nośniku minęły. Marketing precyzyjny zachęca do szukania kilku platform komunikacji z odbiorcą i wyboru najlepszej z nich.

Różne badania wykazują, że już ponad 50% ludzi na świecie korzysta z urządzeń mobilnych – warto więc, poza tradycyjnymi mediami, włączyć również w nasze kampanie kanał mobile. To on właśnie stanowił podstawę działań dla jednego z topowych klientów Adexon 360 z branży motoryzacyjnej. Działania dotyczyły samochodu dopasowanego do potrzeb myśliwych – produkt był więc unikalny, niszowy. Na potrzeby kampanii stworzone zostały kreacje, które wyświetlały się użytkownikom konkretnych aplikacji oraz w pobliżu sklepów z akcesoriami myśliwskimi. Przekaz był czytelny i zawierał bardzo konkretne dla danej grupy celowej informacje. Dzięki wykorzystaniu geotargetowania, mogliśmy bardzo precyzyjnie skierować przekaz do odbiorców. Po kliknięciu w reklamę, klient mógł umówić się na jazdę próbną nowym autem lub pobrać dedykowany pod jego potrzeby cennik. Wszystko więc, począwszy od doboru kanału kontaktu, mediów, kreacji – po sam przekaz – było niemal skrojone na miarę grupy celowej. Tylko dzięki temu udało się osiągnąć wysoki poziom konwersji.

Analizuj i mierz swoje działania

Marketing precyzyjny to nic innego, jak wejście w skórę swojego klienta i poznanie jego oczekiwać względem produktu i marki. Tylko szczegółowa analiza grupy przyczyni się do sukcesu kampanii. Istotą precyzyjnej analizy jest przeprowadzenie odbiorcy komunikatu przez kilka najważniejszych kroków. Począwszy od selekcji mediów, doboru kreacji, przekazu a skończywszy na przedstawieniu produktu.

W przypadku kampanii online należy pamiętać o regularnym sprawdzaniu wskaźników kampanii, aby mieć pewność, że podąża ona we właściwym kierunku. CTR nie jest w tym wypadku najistotniejszy. Dużo cenniejszych informacji dostarczy nam monitoring konwersji ruchu, ilość pobrań określonych materiałów czy czas spędzony na stronie.

W momencie, gdy kampania nie do końca spełnia ustalone założenia, warto spróbować np. zmienić kreację, zróżnicować kanał przekazu czy usprawnić proces zbierania informacji. Przykładowo – jeśli chcielibyśmy, aby klient wchodzący na nasz landing page pobrał broszurę, którą dla nie niego przygotowaliśmy, ale nie spotyka się to z oczekiwanym odzewem, spróbujmy zastąpić materiał innym, np. cennikiem i sprawdźmy, jak ta zmiana przełożyło się na konwersję i zainteresowanie produktem.

Wybieraj media z głową

Równie istotną w marketingu precyzyjnym, obok poznania grupy docelowej, jest kwestia właściwego doboru mediów – mówimy tutaj zarówno o kanałach online, jak i offline. Wybór nośnika komunikatu nie może rozmywać się z założeniami strategii komunikacyjnej oraz profilem grupy docelowej. Zastanówmy się na początku, gdzie przebywają nasi potencjalni klienci. Co więcej, zależy nam na powtarzalności przekazu, z którym odbiorca ma stykać się o różnych porach i w wielu miejscach. Pamiętajmy o tym zanim wybierzemy właściwe medium. Jeśli, np. nasz wybór padnie na telewizję, zadbajmy o właściwy kanał, program i czas emisji. Wszystkie te czynniki mają ogromne znaczenie dla powodzenia naszych działań.

Krótko mówiąc – w marketingu precyzyjnym wybór mediów musi odbywać się zawsze wraz z grupą docelową. Warto zwrócić uwagę na wszystkie kanały potencjalnego dotarcia do odbiorców, a dobry research okaże się nieocenioną pomocą. Sprawdźmy więc wnikliwie: aplikacje, strony www, media społecznościowe, fanpage, programy telewizyjne czy audycje radiowe. Pamiętajmy, że im więcej precyzji w działaniach marketingowych, tym ich wyniki będą lepsze.

Wydarzeniem tygodnia będzie piątkowy wynik posiedzenia Banku Japonii, na którym mają zostać podjęte decyzje w sprawie dalszego luzowania ilościowego w tym kraju. Według gazety Nikkei oprócz działań Banku Japonii rząd przeznaczy na ten cel dodatkowe 6 bilionów jenów, czyli 57 miliardów dolarów amerykańskich. Jednak tylko 2 biliony jenów będzie zarezerwowane na rok 2016 rok, reszta będzie rozłożona na kolejne lata.

Natomiast traderzy na rynku walutowym zaczęli grać na umocnienie jena japońskiego na szerokim rynku. Boją się, że Bank Japonii po raz kolejny zawiedzie rynek zbyt małym pakietem stymulacyjnym. Na interwale dziennym pary walutowej USD/JPY w dalszym ciągu znajdujemy się w kanale spadkowym. Zaskoczenie rynku bardzo dużym pakietem stymulacyjnym doprowadziłoby do kolejnego impulsu wzrostowego.

Liczba podmiotów gospodarki narodowej zarejestrowanych w rejestrze REGON wyniosła na konie czerwca 2016 r. ponad 4,2 mln, w tym prawie 3 mln to firmy osób fizycznych prowadzących działalność gospodarczą, 390 tys. to spółki handlowe z polskim kapitałem, a 89 tys. z kapitałem zagranicznym – podał GUS.

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

Małgorzata Starczewska-Krzysztoszek

W ciągu 2 lat, od czerwca 2014 do czerwca 2016, liczba podmiotów gospodarczych zarejestrowanych w systemie REGON wzrosła o 109 tys. (o 2,7 proc.). Nie jest to jednak wynikiem rejestrowania kolejnych firm osób fizycznych prowadzących działalność gospodarczą. Netto liczba tych podmiotów zmniejszyła się bowiem w ciągu 2 lat o tysiąc.

Wzrosła natomiast liczba spółek prawa handlowego z polskim kapitałem – z 310 tys. do 390 tys., czyli o ponad 25 proc. Wrosła także liczba spółek z udziałem kapitału zagranicznego – z 80 tys. do 89 tys., czyli o ponad 10 proc. Większość z nich to spółki kapitałowe (s.a. i z o.o.). To ciągle mało, bo spółki handlowe stanowią jedynie 11,4 proc. wszystkich podmiotów gospodarczych zarejestrowanych w Polsce, a spółki handlowe z kapitałem zagranicznym – 2 proc. Jednak tak dynamiczny wzrost ich liczby w ciągu 2 lat wskazuje, że przedsiębiorczość w Polsce nie tylko zwiększa się, ale przede wszystkim profesjonalizuje. Spółki handlowe to m.in. większa skala działania niż firmy osób fizycznych prowadzących działalność gospodarczą, większe zatrudnienie, profesjonalizacja zarządzania, większa przejrzystość finansów.

Nie dziwi, że szybko rośnie liczba spółek prawa handlowego w najlepiej rozwiniętych regionach (mazowieckie, małopolskie, wielkopolskie, dolnośląskie). Ale 2-cyfrowy wzrost liczby spółek następuje we wszystkich województwach. A regionem o najwyższym wzroście liczby spółek prawa handlowego w okresie czerwiec 2014 – czerwiec 2016 jest … Podkarpacie (wzrost o prawie 30 proc.), czyli województwo o jednym z najsłabszych PKB per capita.

Jeszcze lepsze wiadomości dotyczą wzrostu liczby spółek z kapitałem zagranicznym w regionach słabiej rozwiniętych. W ciągu 2 lat największy wzrost liczby podmiotów z kapitałem zagranicznym nastąpił na Podkarpaciu (wzrost o 550 firm, czyli o ponad 40 proc.). Na 2. miejscu znalazło się województwo podlaskie (wzrost o 25 proc.), a na 4. – lubelskie. Dowodzi to, że kapitał zagraniczny widzi szanse rozwojowe nie tylko w regionach najlepiej rozwiniętych, gdzie do tej pory najsilniej się lokował, ale także w tych o niższym poziomie rozwoju i słabszej infrastrukturze. To informacja, że władze samorządowe w tych regionach potrafią tworzyć warunki sprzyjające napływowi kapitału – polskiego i zagranicznego. Warto, aby pozostałe regiony Polski Wschodniej przyjrzały się jak to się robi na Podkarpaciu, Podlasiu i Lubelszczyźnie. Warto, bo efekty widać: w województwie podkarpackim stopa bezrobocia spadła z 14,7 proc. w czerwcu 2014 r. do 11,7 proc. w czerwcu 2016 r., w województwie podlaskim – z 13,5 proc. do 10,8 proc., a na Lubelszczyźnie – z 12,9 proc. do 10,4 proc.

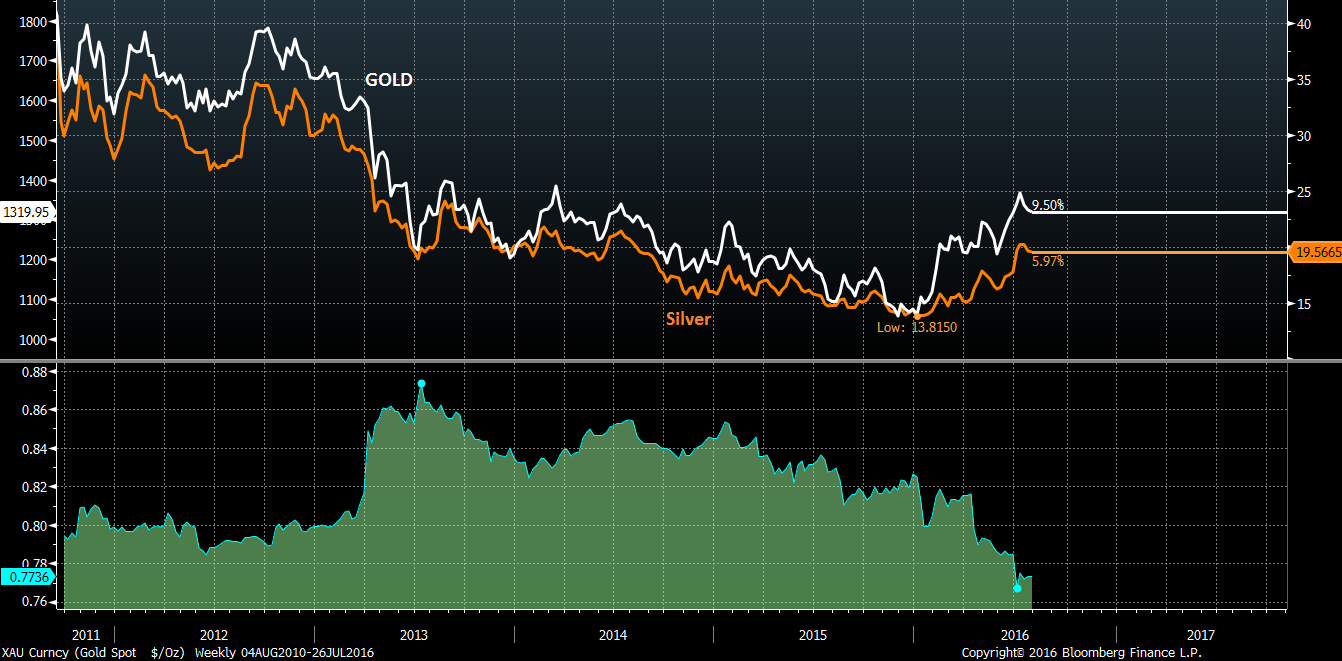

W ostatnim artykule skupiliśmy się na cenach złota, a dokładniej na ich korekcie. Zmiana kierunku notowań na rynku złota wyznacza równocześnie nadchodzącą korektę na rynku wszystkich metali szlachetnych. Spowodowane jest to wielkością rynku złota. Jeżeli przyjrzymy się notowaniom złota oraz srebra, to zaobserwujemy, że poruszają się praktycznie tak samo. Jednak przyjrzyjmy się korelacji. Korelacja mierzy współzależność dwóch zmiennych lub też kilku zmiennych. Dany wskaźnik przyjmuje wartość +1 dla instrumentów, które cały czas poruszają się w tym samym kierunku oraz -1, gdy poruszają się przeciwnie.

Na rynku złota i srebra aktualna korelacja wynosi prawie 0.78, czyli przez 78% czasu obydwa instrumenty poruszają się tak samu. Z tego względu analizując rynek metali szlachetnych należy zacząć od analizy złota.

Zbliża się rocznica ubiegłorocznych przerw w dostawie energii elektrycznej dla odbiorców przemysłowych. W tym roku sytuacja może się powtórzyć. Zdaniem Konfederacji Lewiatan mechanizm redukcji zapotrzebowania oparty na przepisach prawa energetycznego nie może być podstawowym środkiem zapewnienia bezpieczeństwa dostaw energii. Powinien być zastąpiony przez rozwiązania rynkowe. Tymczasem firmy mają płacić kary za przekroczenia ograniczeń mocy w czasie ubiegłego lata. Energetycy nie wywiązali się z umów na dostawę energii, ale konsekwencje mają ponosić tylko odbiorcy.

Daria Kulczycka, dyrektorka departamentu energii i zmian klimatu Konfederacji Lewiatan

Tryb wprowadzenia ograniczeń w 2015 roku, jakkolwiek zgodny z obowiązującymi przepisami, należy uznać za anachroniczny: upały utrzymywały się od kilku tygodni, a Polskie Sieci Elektroenergetyczne w tym czasie nie przekazały informacji o potencjalnym zagrożeniu, która pozwoliłaby odbiorcom zrozumieć powagę sytuacji i przygotować się na ewentualne wyłączenia. Również władze publiczne nie informowały o pogarszającym się stanie bezpieczeństwa dostaw i nie apelowały do odbiorców o dobrowolne ograniczenie zużycia w godzinach szczytowego obciążenia, tak jak jest to praktykowane w wielu innych krajach.

PSE zastosowały, przewidziane w prawie, administracyjne narzędzie ograniczenia poboru energii, nie wykorzystując uprzednio możliwości komercyjnych redukcji zapotrzebowania, przy pełnej i niemal natychmiastowej aprobacie rządu. Ten precedens może skłaniać operatora i organy władzy publicznej do podejmowania podobnych działań w przyszłości, zamiast wypracowania rozwiązań opartych na rynkowej wycenie energii niedostarczonej odbiorcom.

Zgodnie z tą logiką, Urząd Regulacji Energetyki prowadzi setki postepowań w sprawie przekroczenia ograniczeń mocy podczas zeszłorocznych upałów. URE nie podaje, jakie dokładnie kary mogą zapłacić przedsiębiorcy, ale z ustawy wiadomo, że może to być nawet 15 proc. ich przychodów w poprzednim roku.

– Pozbawianie dostaw energii części odbiorców bez odszkodowania nie może być traktowane jako odpowiednie narzędzie zapewnienia bezpieczeństwa dostaw na obecnym etapie rozwoju rynku energii. Jednocześnie nie może być akceptowana sytuacja, gdy zastosowanie tak drastycznych środków nie jest wyceniane przez rynek i tym samym nie stwarza odpowiednich sygnałów ekonomicznych dla działań, jakie powinny być podejmowane w zakresie bezpieczeństwa przez wszystkich uczestników rynku – mówi Daria Kulczycka, dyrektorka departamentu energii i zmian klimatu Konfederacji Lewiatan,

Sytuacja z sierpnia 2015, a także analizy PSE, wskazują na możliwość powtarzania się stanu zagrożenia dostaw energii, co będzie stanowić silny negatywny sygnał dla potencjalnych inwestorów zainteresowanych rozwojem swojej działalności w Polsce. To z kolei przełoży się na perspektywy wzrostu PKB w latach przyszłych. Jest to sytuacja wybitnie niekorzystna z punktu widzenia interesu gospodarczego i bezpieczeństwa Polski i powinna stać się przedmiotem pilnych działań zaradczych podejmowanych przez PSE i administrację rządową.

Zdaniem Konfederacji Lewiatan jedynym sposobem dla przeciwdziałania deficytowi mocy wytwórczych w Polsce jest podjęcie działań inwestycyjnych stymulowanych przez odpowiednie narzędzia rynku energii i rozwiązania regulacyjne. Przy planowaniu i realizacji programu niezbędne jest uwzględnienie elementu bezpieczeństwa, ale także elementu ekonomicznego i ekologicznego. Takie podejście powinno znaleźć swoje odzwierciedlenie w Polityce Energetycznej Polski.

Administracyjny nakaz ograniczenia poboru energii może być uzasadnionym środkiem zapewnienia bezpieczeństwa energetycznego tylko w bardzo ograniczonym zakresie sytuacji awaryjnych i za odpowiednim wynagrodzeniem. Jako podstawowe powinny być stosowane rozwiązania oparte na sygnałach płynących z rynku energii. Tylko takie podejście umożliwi prawidłową wycenę bezpieczeństwa energetycznego i pozwoli odbiorcom energii na podejmowanie właściwych decyzji co do oczekiwanego poziomu zapotrzebowania na energię i poziomu bezpieczeństwa jej dostaw.

Konfederacja Lewiatan proponuje rozwiązania, które mogą zapobiec zagrożeniom bezpieczeństwa elektroenergetycznego kraju oraz zminimalizować ograniczenia w dostawie energii elektrycznej. M.in:

1. Po stronie prawnej:

• Analiza, weryfikacja i zmiana przepisów umożliwiających operatowi podejmowanie decyzji o wprowadzeniu ograniczeń w dostawach energii bez odszkodowania. Zmiana skali administracyjnych ograniczeń i wyłączenie z tego obowiązku grup niewielkich odbiorców biznesowych.

• Wprowadzenie obowiązku bieżącego / z odpowiednim wyprzedzeniem czasowym informowania poprzez media publiczne o aktualnym stanie bezpieczeństwa dostaw z uwzględnieniem możliwości wytwórczych i redukcji obciążenia na warunkach rynkowych, możliwości przesyłowych i wymiany transgranicznej.

2. Po stronie mechanizmów rynkowych:

• Gruntowna przebudowa zasad wynagradzania wytwórców za dyspozycyjność jednostek

i świadczone rezerwy. Wprowadzenie mechanizmów bodźcowych zachęcających do inwestycji w poprawę dyspozycyjności, szczególnie w niesprzyjających warunkach pogodowych, np. instalowanie wentylatorów na obiegach wody chłodzącej lub wręcz budowę chłodni kominowych w elektrowniach z otwartymi układami chłodzenia.

• Powrót do dyskusji nad wprowadzeniem mechanizmów płatności za moc (rynek dwutowarowy, rynek mocy), które mogą stanowić zachętę do inwestowania w nowe źródła mocy.

• Rozważenie wprowadzenie bodźców, które spowodują szybki wzrost udziału energetyki fotowoltaicznej do skali, która pozwoli na istotną podaż energii w godzinach szczytów letniego zapotrzebowania.

• Znaczne poszerzenie zakresu płatności przez operatora za tzw. negawaty, czyli dobrowolne ograniczenie poboru mocy przez odbiorców.

• Wprowadzenie dla odbiorców tzw. taryf dynamicznych, tj. nadążających za sygnałami z rynku hurtowego i przenoszących na nich sygnały cenowe.

3. Po stronie odbiorców:

• Analiza otrzymywanych od operatorów dystrybucyjnych (OSD) dokumentów dotyczących ograniczeń w dostarczaniu energii i skorygowanie poziomów mocy bezpiecznej.

• Analiza i aktualizacja umów z dostawcami – weryfikacja zapisów dotyczących poziomu mocy w poszczególnych stopniach zasilania i poziomu mocy minimalnej mocy bezpiecznej.

• Opracowanie procedur na wypadek kolejnej sytuacji kryzysowej i wprowadzenia ograniczeń w dostarczaniu energii. Określenie własnych potrzeb i sekwencji wyłączania urządzeń przy kolejnych stopniach zasilania, w celu minimalizacji strat. Umocowanie procedur przez właściwe organa zarządcze i okresowe ćwiczenia.

• Analiza opłacalności i rozważenie zakupu urządzeń generujących energię elektryczną (generatory dieslowskie, mała kogeneracja, PV).

• Prowadzenie działań zwiększających efektywność energetyczną.

W tym tygodniu odbędą się posiedzenia Rezerwy Federalnej oraz Banku Japonii. W stosunku do amerykańskiego banku nie ma żadnych oczekiwań, ale BoJ ma już wysoko podniesioną poprzeczkę. Inwestorzy po wygranej rządzącej partii z premierem Shinzo Abe liczą na dodatkową ekspansję fiskalną oraz monetarną.

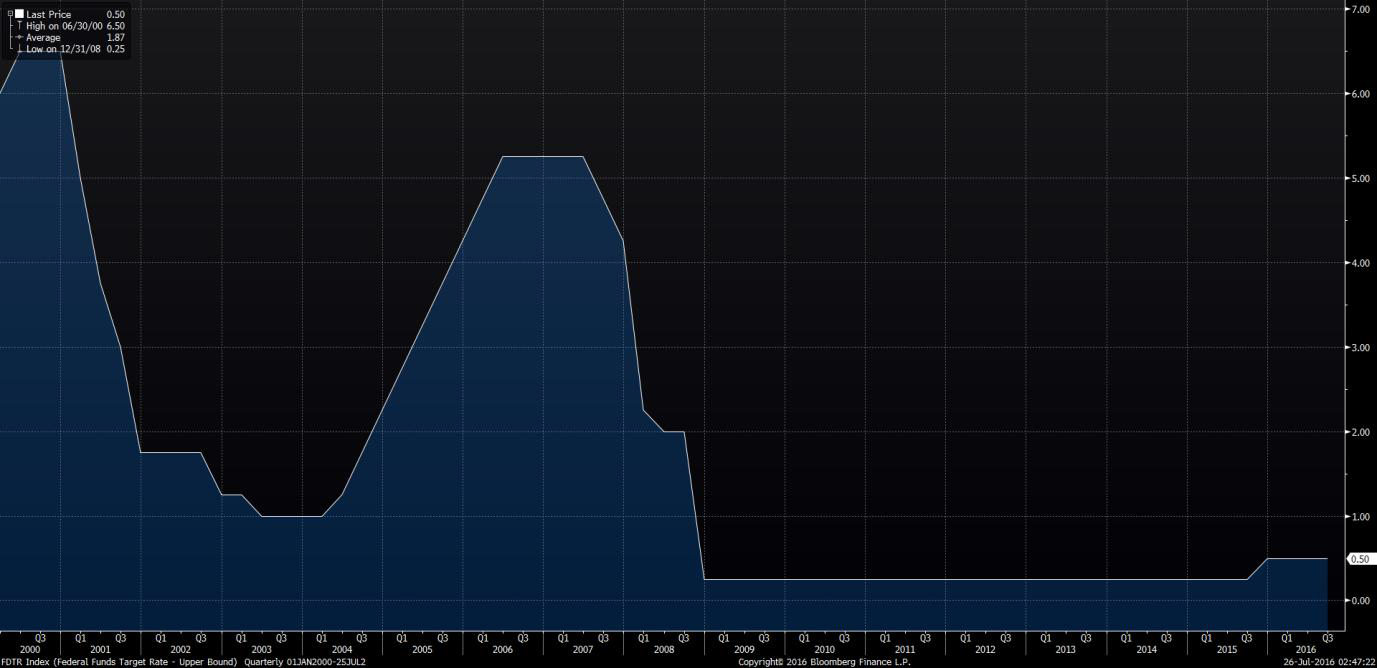

Jutro zakończy się dwudniowe posiedzenie FOMC. Prawdopodobnie nie dojdzie do zmiany stopy funduszy federalnych. Rynki na podstawie kontraktów terminowych szacują prawdopodobieństwo podniesienia owej stopy procentowej na nieco ponad 1%. Fed ostatni raz zdecydował się podnieść stopę funduszy federalnych do 0,5% w grudniu ub.r. po siedmioletnim okresie praktycznie zerowych stóp. Prawdopodobnie tak pozostanie do grudnia br. W końcówce roku Rezerwa Federalna może zdecydować się na podwyżkę, gdy Brexit już nie będzie tak straszył. Prawdopodobieństwo takiego ruchu obecnie wynosi ponad 50%. Przypomnijmy, że oficjele banku centralnego Stanów Zjednoczonych zapowiadali przed referendum przynajmniej dwie podwyżki.

Stopa funduszy federalnych 2000 – obecnie

Źródło: Bloomberg

Co zrobi Kuroda?

Z kolei oczekiwania w stosunku do Banku Japonii, na którego czele stoi Kuroda są bardzo duże. Według 32 z 41 ekonomistów ankietowanych przez agencję Bloomberg BoJ jeszcze bardziej złagodzi politykę pieniężną już na najbliższym posiedzeniu.

72% respondentów spodziewa się wzrostu zakupów funduszy ETF

64% respondentów spodziewa się dalszego cięcia stopy procentowej (obecnie -0,1%)

Gdyby jednak Bank Japonii wstrzymał się z jakimikolwiek decyzjami jen mocno by zyskał na wartości, a para USD/JPY mogłaby znowu spaść w okolice 100. Brak działał ze strony BoJ również zaszkodziłby polskiemu złotemu, który dzisiaj lekko traci do głównych walut ze względu na nieco gorsze nastroje na rynkach. Inwestorzy obawiają, że rząd może nie być tak skłonny do stymulowania gospodarki Japonii, gdyż sugeruje, że to bank centralny powinien mocniej działać. Niemniej jednak najważniejsze dla podtrzymania dobrego klimatu na rynkach jest dalsze działanie ze strony Banku Japonii.

Powyżej zostały przedstawione wyniki ankiety przeprowadzonej przez agencję informacyjną Bloomberg dotyczącej przyszłego działania Banku Japonii. Wynik posiedzenia BoJu poznamy w najbliższy piątek. Ponad 70% ankietowanych spodziewa się poszerzenia skupu ETF-ów przez Bank Japonii, natomiast 28 z 39 ankietowanych spodziewa się kolejnej obniżki stopy depozytowej, która i tak jest już w negatywnych trajektoriach. Warto zauważyć, że będzie miało to bardzo negatywny wpływ na przyszłe wyniki finansowe sektora finansowego. Ponad 50% ankietowanych osób uważa, że BoJ może powiększyć bazę monetarną.

Niewątpliwie zmienność na rynku walutowym na parach walutowych z jenem w bieżącym tygodniu będzie bardzo duża, zatem osoby z awersją do ryzyka powinny wstrzymać się z zawieraniem transakcji na tych parach.

Ostrożniejszy maj był tylko chwilową zadyszką. Deweloperzy z niezmiennym optymizmem patrzą w przyszłość i budują na potęgę. W ostatnim roku rozpoczęli budowę 88,9 tys. nowych lokali, co jest wartością najwyższą od co najmniej siedmiu lat. Roczna liczba pozwoleń na budowę przekracza 100 tys., co wskazuje, że w kolejnych kwartałach nowych inwestycji także nie zabraknie.

Działający na polskim rynku deweloperzy rozpoczęli w czerwcu 2016 r. budowę 9209 nowych lokali mieszkalnych. To o ponad 50 proc. więcej niż w maju bieżącego roku, o 44 proc. więcej niż w czerwcu ubiegłego roku i jednocześnie drugi najwyższy wynik od wiosny 2012 r. I nie jest to jednorazowy wyskok, wystarczy spojrzeć na dane Głównego Urzędu Statystycznego w dłuższym terminie, na przykład kumulując je w okresach 12-miesięcznych.

Przez ostatni rok liczba rozpoczętych przez deweloperów budów wyniosła 88 922 sztuki, o 13,8 proc. więcej niż w analogicznym okresie zakończonym rok temu. Sięgające do 2009 r. dane GUS wskazują, że od tego czasu nie zdarzyło się, by w ciągu 12 miesięcy deweloperzy rozpoczęli więcej budów.

Liczba

Zmiana r/r

Oddane mieszkania

73 275

+28,1%

Rozpoczęte budowy

88 922

+13,8%

Wydane pozwolenia na budowę

103 058

+22,7%

Aktywność deweloperów w okresie lipiec 2015 – czerwiec 2016 r.

Źródło: Źródło: obliczenia Home Broker, na podst. danych GUS

Imponująco wygląda także liczba pozwoleń na kolejne budowy, o które działające na rynku firmy występują. Ich liczba (ponad 103 tys. lokali mieszkalnych w ostatnich 12 miesiącach) może się równać jedynie z wartością z 2008 roku, kiedy to rozgrzany boomem rynek zatracił umiejętność rozsądnego myślenia i oceny potencjału wzrostu.

Czy grozi nam przegrzanie rynku mieszkaniowego?

Na ile dzisiejsza sytuacja przypomina tamtą? Faktem jest, że buduje się dużo, a nawet więcej niż w okresie tamtego boomu. Ale i otoczenie rynkowe jest inne. Wówczas większość mieszkań kupowano na kredyt. W drugim kwartale 2007 r. udzielono prawie 90 tys. kredytów hipotecznych, aktualnie jest ich dwukrotnie mniej, gdyż inwestorzy kupują mieszkania za gotówkę. Tamte kredyty w dużej mierze miały wysokie LtV, nawet na poziomie 130-140 proc., aktualnie takich hipotek w ogóle się nie udziela. Pod uwagę należy wziąć też walutę udzielanych kredytów. W pewnym momencie prawie 80 proc. hipotek stanowiły te rozliczane w walutach obcych, aktualnie jest to około 1,5 proc.

Istotnym czynnikiem decydującym o tym, że spektakularne przegrzanie się rynku nam nie grozi jest fakt, w środowisku jakich cen się wszystko dzieje. W latach 2005-2008 mieszkania dynamicznie drożały, a teraz od kilku lat mamy do czynienia ze stabilizacją cen nieruchomości. Rynek bardziej przewidywalny jest dla inwestorów bezpieczniejszy.

Nie znaczy to jednak, że działalność deweloperów jest niezagrożona. Wprawdzie w pierwszym kwartale 2016 r. na największych rynkach więcej mieszkań sprzedano niż wprowadzono do sprzedaży (14,3 tys. vs 13,7 tys. – dane firmy REAS), ale już w drugim sytuacja była odwrotna (15,1 tys. vs 17,7 tys. lokali). Na pewno należy brać pod uwagę sytuację na rynku kredytowym (m.in. rosnący obowiązkowy wkład własny i spadająca zdolność kredytowa), ale także potencjalny wzrost inflacji i stóp procentowych, który spowoduje, że część inwestorów wróci do bankowych lokat i spadnie popyt na mieszkania kupowane inwestycyjnie. Nie bez znaczenia będzie także planowany program Mieszkanie Plus, który opierać się ma na tanich mieszkaniach na wynajem z możliwością dojścia do własności. Firmy działające na rynku deweloperskim powinny ostrożnie planować działalność w kolejnych kwartałach, by nie zostać z naręczem niesprzedanych nieruchomości w chwili, gdy nikt nie będzie ich chciał już kupować.

Zapowiada się, że Włochy staną się szybko problemem nr 1 Europy. Niespłacane kredyty i ryzyko przyspieszonych wyborów to tylko wierzchołek góry lodowej. Ropa spada ciągnąć za sobą dolara.

Temat problemów Włoch wraca wielkimi krokami. By zmniejszyć ryzyka politycznych impasów pojawił się pomysł zmiany konstytucji. Wśród najważniejszych elementów jest zmiana Senatu. Od teraz jego rolę przejmą burmistrzowie regionów, czyli odpowiednik polskich wojewodów, oraz radni lokalni. W sumie 105 osób. Problemem tej zmiany jest to, że musi ją zatwierdzić społeczeństwo w referendum. To już nie jest takie proste.

W sondażach rządząca partia nie może liczyć na duże poparcie, co dodatkowo komplikuje obecną sytuację. Premier Matteo Renzi zapowiedział, że poda się do dymisji jeżeli referendum nie będzie skuteczne. Zmiana władzy we Włoszech byłaby dużym ciosem dla europejskiej gospodarki i samego euro. Wedle sondaży władzę przejęłaby formacja, której głównym pomysłem na uzdrowienie Włoch jest opuszczenie Unii Europejskiej. Jak rynki walutowe reagowały na funta było widać około miesiąca temu. W tym kontekście słabo wygląda również polski złoty. Jest on silnie powiązany z euro, plus jest walutą ryzykowną. W rezultacie straci dwa razy. Jeszcze więcej straci natomiast do franka będącego bezpieczną przystanią.

Dodatkowym problemem z którym mierzą się Włosi jest kondycja sektora bankowego. Posiada on imponującą liczbę 18% niespłacanych kredytów. Jeżeli dodamy do tego kilka nieciekawych parametrów makroekonomicznych jak np. zadłużenie na 135% PKB, widać tykającą bombę. W momencie niepewnościkapitał zrobi odwrót z Włoch. Spadną depozyty w bankach co jeszcze zwiększy problemy płynnościowe. Dodatkowo wzrośnie rentowność obligacji. W efekcie Włochów nie będzie stać na dalsze zadłużenie się by ratować system bankowy. Scenariusze ten oczywiście nie musi się zrealizować, ale biorąc pod uwagę w jakim tempie zbliżamy się do przepaści jest on coraz bardziej prawdopodobny. Włochy to nie Grecja, to za duża gospodarka, nie da się dowolnie długo podtrzymywać ich finansową kroplówką z Europy.

Z powodu rosnących zapasów ropy obserwowaliśmy kolejny spadek cen tego surowca. Czarne złoto wyceniane jest obecnie już poniżej 45 dolarów. To najniższy kurs od przełomu kwietnia i maja. Pomimo sezonu urlopowego w USA i Europie zapasy rosną. Może to oznaczać, że jesienne zapotrzebowanie na ropę będzie dużo niższe niż sądzono. Dodatkowym problemem są nowe odwierty, które pojawiły się gdy ropa naftowa osiągnęła 50 dolarów za baryłkę. Spadki cen ropy przełożyły się na Wall Street, gdzie mamy korektę zeszłotygodniowych wzrostów. Również dolar pod wpływem giełdy i ropy stracił część z tego, co w ostatnich dniach zyskał do euro.

Firma Capgemini poinformowała o zatrudnieniu Marka Woźnego na stanowisko dyrektora zarządzającego (Vice President / Managing Director) obszaru Application Services w firmie Capgemini Polska Sp. z o.o. należącej do grupy Capgemini, globalnego lidera wśród firm świadczących usługi konsultingowe, informatyczne i outsourcingowe.