Po decyzji agencji Fitch, która wbrew prognozom nie obniżyła perspektywy ratingu Polski, złoty lekko się umocnił. Dolar natomiast po kilku dniach jest już niemal w tej samej cenie co przed decyzją. Amerykańska waluta ma duże szanse podrożeć do końca roku o kilkanaście groszy. Wartość euro z kolei zależeć będzie od rozstrzygnięć, które dziś są niewiadomą.

– Decyzja agencji Fitch w krótkim okresie na pewno będzie miała pozytywny wpływ na notowania złotego. Natomiast mówiąc już o średnim okresie, czyli do końca roku, czynnikami ryzyka dla złotego są, po pierwsze, czynniki zewnętrzne, i tutaj główny czynnik to jest kształt brexitu: to, jak szybko zostanie przeprowadzony i w jakiej formie, a także to, jak to wpłynie na notowania funta, euro i pośrednio na notowania złotego – mówi agencji informacyjnej Newseria Inwestor Andrzej Kiedrowicz, dyrektor operacyjny KOI Capital.

Oprócz ustalenia kwestii, na jakich warunkach Wielka Brytania opuści Unię Europejską, kolejnym zagranicznym czynnikiem jest kondycja włoskich banków. Gwałtownie straciły one na wartości po wyniku brytyjskiego referendum, a tzw. złe długi w nich zaciągnięte szacowane są na 360 mld euro, czyli niemal jedną piątą wszystkich kredytów.

– To może mieć z kolei negatywny wpływ na notowania euro i wtedy na pewno straci również złoty – może nie tak bardzo do euro, ale do dolara czy do franka szwajcarskiego. Oczywiście, jeżeli kłopoty włoskiego sektora bankowego rozwinęłyby się w najbliższych miesiącach – przewiduje Kiedrowicz.

Nad złotym wciąż wisi także niepewność związana z rozstrzygnięciem kwestii kredytów frankowych oraz obniżenia wieku emerytalnego. W tej ostatniej sprawie rząd pozytywnie zaopiniował czekający na przyjęcie od pół roku prezydencki projekt w najbardziej radykalnej wersji.

– Największym wewnętrznym czynnikiem ryzyka jest ustawa frankowa przygotowywana przez Kancelarię Prezydenta. Jeśli ta ustawa zostanie wprowadzona jeszcze w tym roku, to najważniejsze pytanie jest o to, w jakim kształcie – mówi dyrektor operacyjny KOI Capital. – Oczywiście pierwotne założenia, które były już przedstawione na początku tego roku doprowadziłyby do bankructwa kilku banków, więc to miałoby bardzo negatywny wpływ na sektor bankowy. W takim razie pozostaje pytanie, w jaki sposób te założenia przyszłej ustawy zostaną złagodzone ,i to będzie miało oczywiście wpływ na notowania złotego.

Według oceny KNF wprowadzenie ustawy frankowej w pierwotnie proponowanym kształcie kosztowałoby sektor bankowy od 45 do 100 mld zł. Zdaniem Andrzeja Kiedrowicza wspomniane czynniki zaważą głównie na relacji złotego do euro. Dolar bowiem podrożeje ze względu na sytuację zarówno w Europie, jak i w USA.

– Najbardziej prawdopodobne jest to, że złoty pomimo różnych uwarunkowań straci do dolara amerykańskiego, gdyż ten będzie ogólnie wspierany, czy to przez sytuację związaną z brexitem, czy oczekiwania na zacieśnianie polityki pieniężnej w Stanach Zjednoczonych, czyli podwyżkę stóp procentowych – przewiduje Kiedrowicz. – Dolar amerykański powinien się umocnić do głównych walut, a tym bardziej do złotego. W przypadku dolara widzę poziomy znacznie powyżej 4 zł, czyli w przedziale 4,10–4,20.

Koszt euro zależeć będzie natomiast od tego, który ze scenariuszy w przypadku wymienionych czynników ryzyka się ziści. Pozytywne rozwiązania będą sprzyjały umocnieniu złotego, gdyż fundamenty polskiej gospodarki – zdaniem ekspertów – wyglądają korzystnie.

– Planowany wzrost PKB powyżej 3,5 proc., niewielka deflacja, stopa bezrobocia na poziomie około 9 proc. – to wszystko wpływa dobrze na notowania złotego. W momencie niezrealizowania się negatywnych scenariuszy te czynniki mogą doprowadzić do umocnienia się złotego względem euro do poziomów między 4,20 zł a 4,30 zł – mówi ekspert – Jeśli czynniki ryzyka natomiast się zrealizują, to wydaje się, że pozostaniemy powyżej poziomu 4,40 zł, aczkolwiek nie przewiduję przebicia poziomu 4,50.

Rowery z bambusa produkowane w Ghanie przez polską firmę sprzedawane są w Wielkiej Brytanii i Szwecji. Wkrótce trafią także do Szwajcarii i Danii. W Polsce problemem jest wysoka cena, ponad 4 tys. zł. Cel, na jaki idą te środki, jest jednak szczytny. – Jesteśmy przedsiębiorstwem społecznym, które łączy zysk finansowy i społeczny, wspierając edukację w Ghanie – wyjaśnia Igor Pielas, założyciel firmy.

– Asante Bamboo Bikes to przedsiębiorstwo społeczne, które produkuje bambusowe rowery w Ghanie i w Polsce. Promujemy odnawialne materiały i zrównoważoną produkcję. Jednocześnie nasze rowery są społecznie odpowiedzialne. Wspieramy przedsiębiorczość i edukację w Afryce. Każdy rower finansuje jedno stypendium w Ghanie dla zdolnych uczniów z regionu Asante – tłumaczy w rozmowie z agencją Newseria Biznes Igor Pielas, założyciel Asante Bamboo Bikes.

Drewniane ramy rowerowe są wykonywane ręcznie w Ghanie jako część inicjatywy społecznej Yonso Project. Firma poprzez organizowanie zatrudnienia i szkolenia zawodowego w regionie Asante wspiera rozwój lokalnych społeczności. Każdy zakupiony rower finansuje stypendium edukacyjne dla młodzieży z regionu Asante.

Dodatkowo firma w listopadzie ubiegłego roku rozpoczęła działania w ramach inicjatywy AsanteEDU, która ma rozwiązać problem nierównego dostępu do edukacji w Afryce. Kampania crowdfundingowa osiągnęła poziom 150 proc. celu i pozwoliła zebrać ok. 18 tys. zł na stworzenie trzech interaktywnych bibliotek dla uczniów w Ghanie.

– Definiuję przedsiębiorczość społeczną jako działanie w modelach biznesowych, które przynosi dwa zyski – finansowy i społeczny. Im więcej zdziałamy w biznesie, tym więcej misji społecznych jesteśmy w stanie zrealizować. Ta misja społeczna może wspierać biznes, marketing i sprzedaż produktu, jeśli tylko dobrze, integralnie się to połączy – przekonuje Pielas.

Pielas tłumaczy, że rowery mają szansę wspomóc społeczeństwo Ghany, bo stają się coraz popularniejszym środkiem transportu w Europie. Założyciel firmy liczy na to, że w pierwszym roku działalności uda się sprzedać ok. 100 jednośladów. Dlatego firma, które obecnie działa w Polsce, Wielkiej Brytanii i Szwecji, wkrótce ma wejść na rynki Szwajcarii i Danii. Celem jest działalność we wszystkich krajach Europy Zachodniej i w Stanach Zjednoczonych, gdzie cena (od 4–9 tys. zł) będzie stanowiła mniejszy problem niż w Polsce.

– Od razu myśleliśmy o naszej firmie jako „born global”, na polskim rynku przy tej cenie rowerów i marży, która jest niższa niż u wielu innych producentów, nie możemy iść w dealerów. Dlatego wymyślamy alternatywne sposoby dystrybucji. Zaczynamy sprzedawać rowery tam, gdzie sprzedaje się modę, ubrania. Dla nas przede wszystkim strategią jest wejście na rynki zagraniczne – wskazuje założyciel Asante Bamboo Bikes.

Firma ma także plany związane z polskim rynkiem, gdzie transport rowerowy zyskuje na popularności, ale wciąż w niewystarczającym stopniu.

– By zlikwidować ostatnie bariery, przez które ludzie jeszcze nie przesiadają się na ten środek transportu, postanowiliśmy stworzyć elektronikę dla rowerów. Będziemy tworzyć inteligentne floty rowerów, które mogą być stosowane przez pracodawców, zarządców nieruchomości, smart cities. Floty będą oferowane w nowoczesnym modelu finansowania. Będziemy walczyć z Veturilo, ale w nieco inny sposób. Myślę, że na wiosnę będę mógł o tym powiedzieć więcej – zapowiada twórca Asante Bamboo Bikes.

Z wyliczeń Europejskiej Federacji Cyklistów wynika też, że jednoślady są średnio 13-krotnie mniej szkodliwe dla środowiska niż samochody. Emisja dwutlenku węgla, biorąc pod uwagę również powstanie sprzętu, wynosi w przeliczeniu na 1 osobę 21 gramów na każdy pokonany kilometr.

Moda na włoskie prosecco czy hiszpańską cavę dotarła do nas z krajów śródziemnomorskich. Polacy pokochali ich smak, owocową nutę oraz uniwersalny charakter. Wina te dobrze komponują się z różnorodnymi daniami, doskonale sprawdzają jako aperitif, dodatek do przystawek czy deserów. W prognozach rynkowych na najbliższe lata wina musujące uznawane są za najszybciej rozwijającą się kategorię alkoholową na świecie.

Eksperci podkreślają, że zmiany w strukturze i kulturze spożycia napojów alkoholowych wśród Polaków są coraz bardziej widoczne. Trunki wysokoprocentowe powoli ustępują miejsca napojom jakościowym z wyższej półki cenowej.

– Jesteśmy elementem globalnego rynku, polscy konsumenci podobnie jak konsumenci na całym świecie z ogromną chęcią sięgają po wina musujące, to element świata luksusu. Przez wiele lat wina musujące kojarzyły się z szampanami, dzisiaj niezwykle renomowane winnice produkują wina musujące o bardzo wysokiej jakości i w przystępnej cenie, dlatego mogą one trafić na polskie stoły – mówi agencji informacyjnej Newseria Lifestyle Jerzy Kwaśniewski, prezes Związku Pracodawców Polska Rada Winiarstwa.

Do tej pory niemal 40 proc. całorocznej sprzedaży win musujących w Polsce przypadało na okres świąt Bożego Narodzenia oraz karnawału. Najczęściej trafiały one na stoły konsumentów, którzy mieszkają w dużych miastach. Teraz trunki te są coraz bardziej popularne również w okresie wiosenno-letnim. Koneserzy podkreślają, że w tym czasie oczekuje się od win czegoś innego niż zimą. Zamiast rozgrzewać i uspokajać, powinny pobudzać i orzeźwiać.

– Musimy pamiętać o tym, że ten rynek bardzo szybko rośnie. W skali świata jesteśmy prawdopodobnie najbardziej dynamicznie rozwijającym się rynkiem win musujących – podkreśla Jerzy Kwaśniewski.

W okresie od stycznia do września 2015 roku na rynku polskim pojawiło się ponad 1,2 mln butelek top prosecco (DOC i DOCG), czyli o 49 proc. więcej niż w analogicznym okresie 2014 roku. Perspektywy rozwoju rynku tego typu napojów alkoholowych w Polsce są więc bardzo obiecujące.

– Cena dla Polaków jest podstawowym kryterium wyboru alkoholu. Natomiast granica cenowa rzeczywiście przesuwa się coraz wyżej. Dzisiaj mówimy już o winach musujących w przedziale 20–40 zł jako winach przystępnych, które mogą trafiać powszechnie na polskie stoły. Stąd też producenci włoscy czy hiszpańscy mają ofertę dla Polaków – mówi Jerzy Kwaśniewski.

Eksperci podkreślają też, że konsument win musujących dokonując wyboru, najpierw dokładnie zapoznaje się z ofertą rynkową i zwraca uwagę na jakość wyrobów. Napój alkoholowy typu prosecco jest przez niego postrzegany jako elegancki i lekki trunek, który może towarzyszyć mu na co dzień.

– Zarówno prosecco, jak i szampan, niezwykle renomowane wino musujące, pochodzą z doskonałych regionów. Różnią się natomiast metodą produkcji. Szampany dojrzewają, leżakują w butelkach, natomiast prosecco – w zbiornikach, a następnie w specjalny sposób, pod wysokim ciśnieniem, są butelkowane, co umożliwia zmniejszenie kosztów produkcji przy zachowaniu bardzo wysokiej jakości tych win – tłumaczy Jerzy Kwaśniewski.

Eksperci spodziewają się również zmiany modelu konsumpcji win musujących. Ich spożycie nie musi bowiem wiązać się jedynie z wielkimi okazjami. Napoje te traktowane mogą być również jako napój lekko orzeźwiający i dodatek do różnorodnych dań.

Rada Dyrektorów firmy Ericsson ogłosiła dzisiaj zmianę na stanowisku prezesa firmy. Hans Vestberg przestaje pełnić funkcję prezesa i członka Rady Dyrektorów – zmiana wchodzi w życie z dniem ogłoszenia. Jan Frykhammar, pełniący do tej pory funkcje wiceprezesa wykonawczego (Executive Vice President) oraz CFO, został mianowany tymczasowym prezesem do czasu wyboru nowego CEO.

Leif Johansson, Prezes Zarządu, Ericsson powiedział: „Hans Vestberg przewodził firmie przez siedem lat, które przypadły na czas znaczącej transformacji firmy oraz całej branży. Hans był kluczową osobą w budowaniu silnych relacji z naszymi klientami na całym świecie, jego zdolności przywódcze i energia z ktorą wykonywał swoją funkcję są inspiracją dla wszystkich pracowników i liderów w firmie Ericsson. W obliczu zmian zachodzących w branży, oraz działań zmierzających do przyspieszenia założonej strategii, Rada Dyrektorów zadecydowała o wyłonieniu nowego lidera, który poprowadzi firmę Ericsson do następnej fazy rozwoju„.

Hans Vestberg

Hans Vestberg mówi: „Spędziłem w Ericsson dwadzieścia osiem fantastycznych lat, ostatnie siedem jako prezes firmy. W momencie kiedy branża wkracza w nową fazę rozwoju napędzaną przez 5G, Internet Rzeczy i Chmurę, nadszedł czas na nowego prezesa, który będzie kontynuował działania mające na celu utrzymanie pozycji firmy Ericsson jako lidera branży.”

W połączeniu z publikacją wyników finansowych za drugi kwartał 2016 roku, firma przedstawiła również plan zmierzający do dalszej redukcji kosztów oraz adaptacji do obecnej sytuacji na rynku.

„Jak wspomniano w raporcie, Zarząd w pełni wspiera plan redukcji kosztów jak również strategię i nową strukturę organizacyjną firmy” dodaje Johansson.

Jan Frykhammar

Jan Frykhammar, Executive Vice President i CFO, został mianowany ze skutkiem natychmiastowym jako pełniący obowiązki prezesa do czasu znalezienia następcy. Rozpoczęto proces rekrutacji na stanowisko zwyczajem firmy wyłonienie prezesa poprzedzi wewnętrzny i zewnętrzny proces rekrutacji.

Jan Frykhammar dołączył do Ericsson w 1991 roku, pełniąc od tego czasu funkcje w obszarze finansów. W 2009 roku, Frykhammar awansował na stanowisko Executive Vice President, CFO oraz Head of Group Function Finance. Poprzednio pełnił funkcję Head of Business Unit Global Services. Ukończył studia licencjackie na kierunku zarządzanie na Uniwersytecie w Uppsali (Szwecja).

Johansson mówi: „Jan jasno zaznaczył że nie aspiruje do stałego pełnienia funkcji prezesa. Jestem jednak wdzięczny za podjęcie nowej funkcji. Jan zabezpieczy zarządzanie firmą w obecnej sytuacji.

Carl Mellander, pełniący do tej pory stanowisko VP & Group Treasurer, został pełniącym obowiązki CFO, ze skutkiem natychmiastowym.

Hans Vestberg pozostaje do dyspozycji Zarządu i kierownictwa firmy przez czas sześciomiesięcznego okresu wypowiedzenia.

Od dnia dzisiejszego można już zamawiać nową Alfę Romeo Giulię wyposażoną w nowy silnik 2.0 Turbo Benzyna o mocy 200 KM z 8-stopniową automatyczną skrzynią biegów i napędem na tylną oś. Dodatkowo silnik 2.9 Bi Turbo Benzyna o mocy 510 KM dostępny jest już również z 8-stopniową automatyczna skrzynią biegów dla wersji Giulia Quadrifoglio.

Silnik 2.0 Turbo Benzyna dostępny jest w wersjach wyposażenia Giulia i Giulia Super, a cena rozpoczyna się już od 149000 zł. Nowa jednostka napędowa, obok dostępnych już jednostek wysokoprężnych 2,2 JTD o mocach 150 KM-180 KM, wzbogaca gamę Giulii, oddając tym samym najbardziej autentyczny wyraz marki Alfa Romeo oraz symbol 100% włoskiej doskonałości.

1 z 10

Przeznaczony tylko i wyłącznie do sportowego sedana Alfa Romeo, nowy silnik 2.0 Turbo Benzyna ma cztery cylindry w rzędzie i w całości wykonany jest z aluminium. Produkowany w zakładzie w Termoli na linii produkcyjnej Alfy Romeo, silnik 2.0 Turbo Benzyna rozwija moc 200 KM przy 5000 obr./min i maksymalnym momencie obrotowym równym 330 Nm przy 1750 obr./min. Cechą charakterystyczną tego silnika jest elektrohydrauliczny system kontroli zaworów MultiAir, system turbodoładowania „2-w-1″ (2-in-1) oraz bezpośredni wtrysk z systemem wysokiego ciśnienia 200 barów. Przekłada się to na wyjątkowo szybką reakcję na pedał gazu oraz zaskakującą oszczędność pod względem spalania.

W czerwcu 2016 we Włoszech zarejestrowano 3800 samochodów Giulia, co daje o 34,1% wzrost Marki Alfa Romeo i udział w rynku na poziomie 2,3%, (+0,4 % w stosunku do 2015 roku), tym samym Alfa Romeo odnotowała najlepszy udział w rynku w ostatnich dwóch latach, osiągając w pierwszym półroczu 2016 roku sprzedaż na poziomie około 19 tysięcy sztuk, o 9,7% więcej niż w pierwszych sześciu miesiącach zeszłego roku. Giulia była bohaterką tego wzrostu: tylko w pierwszym miesiącu wprowadzenia na rynek, osiągnęła 12% udział w segmencie D, zajmując miejsce u szczytu swojej kategorii.

Gama Giulii, której cena w Polsce rozpoczyna się od 139 000 zł, ma trzy wersje wyposażenia: Giulia, Giulia Super i Giulia Quadrifoglio z topowym silnikiem 510 KM (tylko 3,9s do setki). Dodatkowo planowana jest wersja Giulia Business (dostępna w Polsce od września) zaprojektowana specjalnie dla firm i przedsiębiorców, którzy wykazali duże zainteresowanie nowym sedanem Alfy Romeo.

Nowa generacja silników reprezentuje najnowocześniejsze rozwiązania w dziedzinie technologii motoryzacji, plasując się u szczytu kategorii pod względem osiągów i oszczędności: od najnowszego silnika 2.0 Turbo Benzyna o mocy 200 KM z automatyczną, 8-biegową skrzynią biegów, poprzez 2.2 Turbo Diesel o mocy 150 KM i 180 KM dostępny zarówno z manualną, 6-biegową skrzynią biegów lub automatyczną, 8-biegową, aż po silnik 2.9 V6 Bi Turbo Benzyna o mocy 510 KM, który montowany jest tylko i wyłącznie w wersji Quadrifoglio, stanowiąc tym samym najwyższy wyraz „mechaniki emocji”.

Nowe pakiety Lux z elementami z drewna dębowego lub orzechowego.

Obydwa pakiety Lux wzbogacają gamę o ekskluzywne elementy wyposażenia, zaprojektowane dla najbardziej wymagających Klientów: fotele pokryte naturalną skórą „Pieno Fiore”, dostępne w 4 kolorach (czarnym, beżowym, brązowym i czerwonym), deska rozdzielcza i panele drzwi pokryte skórą, podgrzewane fotele przednie z 8-płaszczyznową regulacją elektryczną, podgrzewana kierownica, do wyboru elementy z drewna dębowego i orzechowego w desce rozdzielczej, tunelu środkowym oraz panelach drzwi, zewnętrzne chromowane obramowania szyb bocznych oraz regulowane elektrycznie lusterka boczne.

Z danych firmy doradczej JLL wynika, że wartość transakcji inwestycyjnych zrealizowanych na rynkach nieruchomości komercyjnych w Europie Środkowo – Wschodniej[1] w I półroczu sięgnęła ok. 5,1 mld euro, z czego 2,07 mld euro przypadło na Polskę, 950 mln na Czechy, 910 mln euro na Węgry, 340 mln euro na Rumunię, a 310 mln euro na Słowację. Na pozostałych rynkach regionu sfinalizowano transakcje o wartości 540 mln euro.

Stuart Jordan, Dyrektor Działu Rynków Kapitałowych w Europie Środkowo-Wschodniej, JLL

Stuart Jordan, Dyrektor Działu Rynków Kapitałowych w Europie Środkowo-Wschodniej, JLL, informuje: Wartość transakcji inwestycyjnych zrealizowanych w I półroczu 2016 na rynkach nieruchomości komercyjnych w Europie Środkowo-Wschodniej wyniosła ok. 5,1 mld euro. To aż o 69% wyższy wynik niż w analogicznym okresie roku poprzedniego, a zarazem najlepsze pierwsze półrocze od 2007. Biorąc pod uwagę utrzymujące się zainteresowanie inwestorów, spodziewamy się, że łączna wartość transakcji w regionie może w tym roku przekroczyć 10 mld euro”.

Polska – wiodąca lokalizacja inwestycyjna w Europie Środkowo – Wschodniej

Agata Sekuła, Dyrektor Działu Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo – Wschodniej, JLL

Agata Sekuła, Dyrektor Działu Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo – Wschodniej, JLL, informuje: „Polska przyciąga inwestorów ze względu na takie atuty jak m.in. skala i transparentność rynku oraz dobre wskaźniki gospodarcze. W I półroczu wartość transakcji inwestycyjnych wyniosła 2,07 mld euro, z czego na sektor nieruchomości handlowych przypadło 1,02 mld euro, biurowych – 786 mln euro, a magazynowych – 261 mln euro. Na polskim rynku aktywni są inwestorzy o różnej specyfice działalności – zarówno poszukujący najlepszych w swojej klasie obiektów, jak też zainteresowani produktami oportunistycznymi. Warto też zauważyć, że w I półroczu przedmiotem transakcji były zarówno pojedyncze, niewielkie obiekty, jak też zróżnicowane portfele nieruchomościowe”.

Największą transakcją inwestycyjną sfinalizowaną na polskim rynku nieruchomości w I półroczu był zakup przez Redefine 75% udziałów w portfelu nieruchomości komercyjnych Echo Investment w Polsce. Obejmował on obiekty handlowe (Amber w Kaliszu, Galaxy w Szczecinie, Galeria Echo w Kielcach, Galeria Olimpia w Bełchatowie, Outlet Park Szczecin, Pasaż Grunwaldzki we Wrocławiu, CH Echo w Przemyślu i Bełchatowie, Galeria Sudecka w Jeleniej Górze oraz Galeria Veneda w Łomży) i biurowe (A4 Business Park w Katowicach, Astra Park w Kielcach, Malta Office Park w Poznaniu, Oxygen w Szczecinie, Park Rozwoju w Warszawie czy West Gate we Wrocławiu).

Do innych istotnych transakcji handlowych zrealizowanych w Polsce I półroczu należały: zakup od Valad CH Krokus w Krakowie przez Mayland, kupno Ferio w Koninie przez Union Investment od Rockspring oraz zakup Galerii Jantar w Słupsku przez CBRE Global Investors od Tristan Capital Partners. Stopy kapitalizacji za najlepsze obiekty handlowe utrzymywały się na poziomie ok. 5%.

Wśród transakcji biurowych w Warszawie należy wspomnieć o kupnie m.in. Prime Corporate Center przez Warburg-HIH Invest Real Estate od Golub GetHouse, biurowca Zaułek Piękna przez GLL od Invesco oraz kompleksu Wiśniowy Business Park (bud: C, D, E, F) przez Valad od Peakside Polonia Management. Stopy kapitalizacji dla najlepszych budynków biurowych w Warszawie wynoszą 5-5,25%.

60% wartości transakcji biurowych przypadło na główne rynki poza Warszawą. Poza elementem wspomnianej już transakcji na portfelu Echo Investment, do największych umów należy zaliczyć m.in: zakup biurowca Allcon@park w Gdańsku przez Intel od Allcon Investment, sprzedaż drugiej fazy Alchemii w Gdańsku przez Torus do PHN, a także kupno portfela biurowego (obejmującego Sterlinga Business Center w Łodzi oraz Neptun Office Center w Gdańsku) przez GTC od Hines. Warto też wspomnieć o zakupie biurowca Aleja Pokoju 5 w Krakowie przez Warburg-HIH Invest Real Estate od Grupy Buma oraz przejęciu przez Benson Elliot/Sharow Capital budynków Opera Office w Gdańsku, Okraglak i Kwadraciak w Poznaniu oraz Forum 76 w Łodzi. Dodatkowo, Starwood zrealizował transakcję kupna biurowca FIVE w kompleksie Quattro Business Park w Krakowie od Grupy Buma, a GTC zakupiło Pixel w Poznaniu od Garvest Real Estate.

Do największych umów zawartych na polskim rynku nieruchomości magazynowych w I półroczu zalicza się zakup przez Hines REIT portfela logistycznego NBGI, sprzedaż Annopol Business Park przez ECI również do Hines REIT, a także zakup przez GLL centrum logistycznego Amazon w Poznaniu. Stopy kapitalizacji w obiektach magazynowych typu prime wynoszą 6,75% z prognozą dalszej kompresji, natomiast w wiodących obiektach w tej klasie aktywów, zabezpieczonych długoterminowymi umowami najmu – nawet poniżej 6%.

„Aktywność inwestorów w Polsce pozostaje wysoka. Spodziewamy się, że całkowita roczna wartość transakcji inwestycyjnych, których przedmiotem są nieruchomości komercyjne, będzie zbliżona do wyniku z 2015 i wyniesie ok. 4 mld euro na koniec 2016”, podsumowuje Agata Sekuła.

***

Firma JLL brała udział w szeregu transakcji inwestycyjnych zrealizowanych na polskim rynku nieruchomości komercyjnych w I półroczu 2016. Eksperci JLL doradzali w procesach kupna/sprzedaży m.in: 75% udziałów w portfelu nieruchomości handlowych i biurowych Echo Investment w Polsce (po stronie sprzedającego – Echo Investment, kontrolowanego przez fundusze Griffin, Pimco i Oaktree), portfela logistycznego NBGI (po stronie sprzedającego – NBGI), Prime Corporate Center w Warszawie (po stronie sprzedającego – Golub GetHouse), Wiśniowy Business Park (C,D,E,F) w Warszawie (po stronie kupującego – Valad), Zaułku Piękna w Warszawie (po stronie sprzedającego – Invesco Real Estate), Warsaw Corporate Center w Warszawie (po stronie sprzedającego – MEAG), Opera Office w Gdańsku (po stronie sprzedającego – EURO STYL), Okrąglaka i Kwadraciaka w Poznaniu oraz Forum 76 w Łodzi (po stronie kupującego –Benson Elliot / Sharow Capital), biurowca Pixel w Poznaniu (po stronie sprzedającego – Garvest Real Estate), Neptun Office Center w Gdańsku i Sterlinga Business Center w Łodzi (po stronie kupującego – GTC), biurowca FIVE w kompleksie Quattro Business Park w Krakowie (po stronie sprzedającego – Grupy Buma), jak również Ferio w Koninie (po stronie kupującego – Union Investment), CH Krokus (po stronie kupującego – Mayland), Galerii Sandomierz (po stronie sprzedającego – Euro Real Estate Investments LLP) czy parku handlowego w Zabrzu (po stronie sprzedającego – Plan 40 Sp z o.o.).

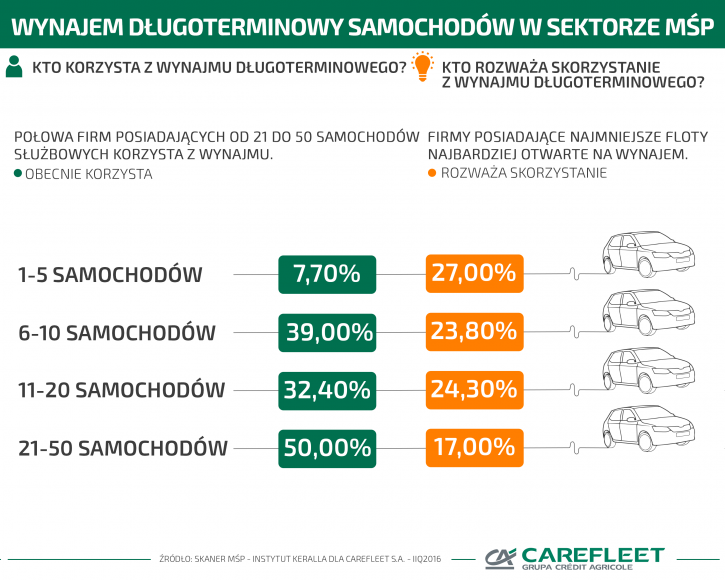

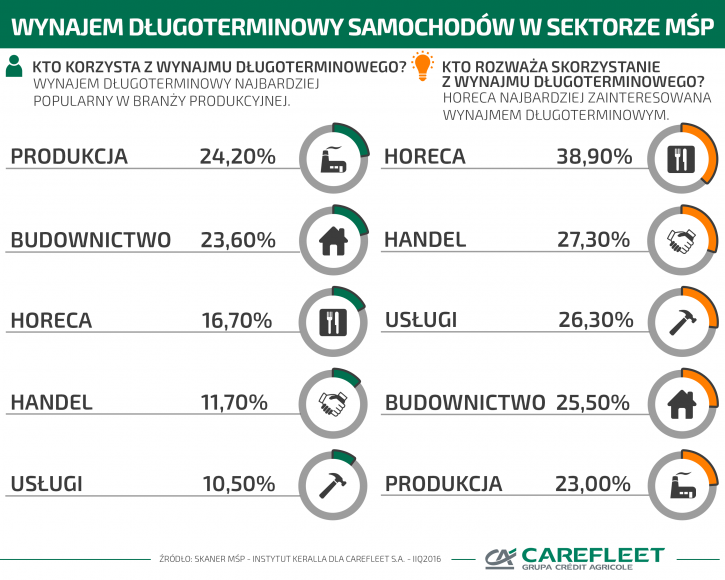

Prawie 25% małych i średnich przedsiębiorstw produkcyjnych w Polsce korzysta z wynajmu długoterminowego samochodów – wynika z badania zrealizowanego w drugim kwartale 2016 r. na zlecenie Carefleet S.A. Tuż za nimi znajdują się firmy z branży budowlanej –23,6% z nich wybrało już tę formę finansowania pojazdów służbowych. Do wynajmu przekonuje się coraz bardziej HoReCa – prawie 40% badanych hoteli i restauracji rozważa skorzystanie z usługi.

Wynajem długoterminowy to model budowania firmowych flot pojazdów, który cieszy się niesłabnącą popularnością wśród dużych podmiotów gospodarczych, a w ostatnich latach jest coraz chętniej wdrażany także w przedsiębiorstwach z sektora MŚP. Według danych Carefleet S.A. już 18% firm z sektora MŚP korzysta z wynajmu długoterminowego samochodów. Oznacza to wzrost o 7 punktów procentowych w porównaniu z III kwartałem 2014 roku.

Przewidywalność kosztów motorem napędowym wynajmu

Dla 47% wszystkich badanych firm z sektora MŚP przewidywalność kosztów stanowi największą korzyść wynajmu długoterminowego samochodów. Jest to kwestia szczególnie istotna dla przedsiębiorstw z branży HoReCa (53% wskazań), produkcyjnej (49%), budowlanej (47%) i transportowej (37%)

– Dla wielu firm z sektora MSP przewidywalność kosztów działalności w długiej perspektywie to priorytet. Wynajem długoterminowy nie tylko gwarantuje stałość opłat, ale również umożliwia redukcję kosztów, które trzeba ponosić w przypadku zakupu pojazdów na własność – mówi Jacek Jasiński, Dyrektor Account Management w Carefleet S.A.

Badani przedsiębiorcy z branży HoReCa i produkcyjnej doceniają również możliwość relatywnie częstej wymiany aut na nowe, natomiast firmy z branży budowlanej zwracają uwagę na fakt, iż w wynajmie długoterminowym samochód pozostaje w księgach rachunkowych wynajmującego.

Średnie przedsiębiorstwa korzystają najczęściej

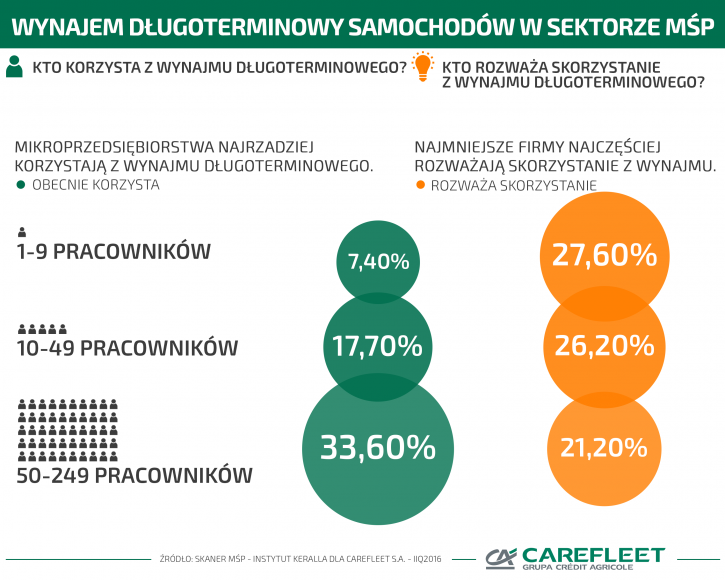

Jak wynika z badania, wynajem długoterminowy samochodów cieszy się największą popularnością w średnich firmach zatrudniających od 50 do 249 osób – 33,6% ich przedstawicieli deklaruje korzystanie z usługi. Dla porównania w małych firmach zatrudniających od 10 do 49 osób odsetek ten wynosi 17,7%, a w mikroprzedsiębiorstwach – 7,4%. Te ostatnie są jednak najbardziej otwarte na usługi branży CFM – ponad ¼ przedstawicieli firm zatrudniających poniżej 10 pracowników rozważa finansowanie samochodów służbowych w formie wynajmu długoterminowego.

– Sektor MŚP coraz bardziej przekonuje się do usługi wynajmu długoterminowego. Na szlak, który przetarły duże firmy wkraczają obecnie małe podmioty. Również mikroprzedsiębiorstwa zaczynają dostrzegać korzyści płynące z wynajmu długoterminowego – dodaje Jacek Jasiński.

Potencjał w HoReCa, usługach i handlu

Usługa wynajmu długoterminowego cieszy się w naszym kraju coraz większą popularnością. Osiągnięta w 2015 roku dynamika wzrostu łącznej liczby aut w usługach CFM na poziomie 16,6% jest najwyższą odnotowaną przez Polski Związek Wynajmu i Leasingu Pojazdów. Jak wynika z badania, firmy, które w chwili obecnej nie korzystają jeszcze z wynajmu długoterminowego, coraz bardziej przekonują się do usługi. Już 38,9% badanych przedstawicieli branży HoReCa rozważa finansowanie samochodów służbowych w formie wynajmu długoterminowego. Podobne podejście do usługi ma 27,3% biorących udział w badaniu przedsiębiorstw handlowych i 26,3% przedsiębiorstw usługowych.

dr Wojciech Kaźmierczak, ekspert portalu RynekZlota24.pl.

Miały być gigantyczne zyski, bez ryzyka i z gwarancją w złocie, a skończyło się na największej aferze finansowej w Polsce. Teraz sprawą Amber Gold zajmie się sejmowa komisja śledcza. Czy można było tego uniknąć? Jak można bezpiecznie inwestować w złoto? I czy Amber Gold inwestowało w złoto?

– Dziś wiemy, że Amber Gold kupił niecałe 60 kg złota, co stanowi ok. 1 proc. wkładów wniesionych przez klientów. Złoto było kupione zapewne tylko w celach marketingowych – mówi newsrm.tv dr Wojciech Kaźmierczak, ekspert portalu RynekZlota24.pl i dodaje. – Złoto, zresztą słusznie, kojarzy się z prestiżem z zamożnością, bezpieczeństwem i te cechy złota zostały wykorzystane po to żeby zwieść klientów i opinię publiczną. W tym czasie dynamika wzrostów cen złota była dość znaczna. To wszystko spowodowało, że klienci byli zainteresowani tymi niespotykanymi zyskami, które były oszustwem. Amber Gold tak naprawdę nie miał nic wspólnego ze złotem z wyjątkiem pewnego chwytu marketingowego.

Amber Gold skusiło tak wielu klientów także obietnicą, że nic się nie straci. Jak wyjaśnia ekspert portalu RynekZlota24.pl tym drugim kuszącym, aczkolwiek nieuczciwym zabiegiem było gwarantowanie zysku, co jest niemożliwe przy inwestycjach w jakikolwiek instrument finansowy. Nie oznacza to jednak, że z inwestycji w złoto powinno się rezygnować. Jak pokazały ostatnie miesiące kruszec zyskiwał na wartości, szczególnie w sytuacjach kryzysowych. Należy jednak każdą taką inwestycje dobrze przemyśleć i pamiętać, że każda tego typu inwestycja może wiązać się z ryzykiem. Warto także sprawdzić firmę, która ma nam pomóc zainwestować. Jak to zrobić?

– Jeżeli ktoś jest zainteresowany lokowaniem środków w metale szlachetne może to robić w sposób bezpieczny. Należy się kierować zdrowym rozsądkiem. Trzeba poszukać dystrybutora, który na pewno posiada fizyczne placówki. Warto pójść do takiego działu zobaczyć, czy złoto rzeczywiście tam jest – radzi dr Wojciech Kaźmierczak i dodaje. – Warto wybrać dystrybutorów, którzy już działają kilka lat na rynku i oferują towary renomowanych producentów. Przy zakupie złota inwestycyjnego lepiej jest kupić takie sztabki i monety, które później bez problemu można sprzedać na całym świecie.

ABS Investment S.A., Spółka notowana na rynku NewConnect od lutego 2011 r., zajmująca się działalnością inwestycyjną oraz doradczą, objęła udziały w Spółce CAHELIO Sp. z o.o., które będą stanowiły 40% udziału w podwyższonym kapitale zakładowym tego podmiotu. Wartość transakcji przekroczyła 350 tys. zł.

Emitent objął 340 udziałów w podwyższonym kapitale zakładowym krakowskiej spółki CAHELIO Sp. z o.o. za łączną kwotę 350.200,00 zł. Po zarejestrowaniu przez Sąd podwyższenia kapitału zakładowego tego podmiotu, udział ABS Investment S.A. w kapitale zakładowym będzie stanowił ok. 40,00%. CAHELIO Sp. z o.o. działa w branży informatycznej i zajmuje się opracowywaniem rozwiązań dedykowanych dla celów geodezyjnych oraz kartograficznych. Zarząd ABS Investment S.A. bardzo dobrze ocenia perspektywy rozwoju nowego podmiotu wchodzącego w skład portfela inwestycyjnego.

„Od dłuższego czasu szukałem do portfela ABS specjalistycznej spółki, o wysokiej rentowności, która niekoniecznie powinna zadebiutować na rynku NewConnect, ale za to będzie posiadać zdolność do corocznej wypłaty dywidendy i to na wysokim poziomie. W mojej ocenie CAHELIO posiada dobre perspektywy rozwoju, bowiem w niszy, w jakiej działa, ma szansę stać się liderem rynku. Rolą ABS będzie wspieranie tej firmy w strategicznych obszarach, ze szczególnym naciskiem na zarządzanie finansami.” – komentuje Sławomir Jarosz, Prezes Zarządu Spółki ABS Investment S.A.

Emitent dokonał także zaangażowania kapitałowego w spółkę Quest Sp. z.o.o. z Bielska-Białej, podpisując wraz z Beskidzkim Biurem Consultingowym umowę dającą prawo do objęcia udziałów stanowiących do 20% kapitału zakładowego tego podmiotu. Quest Sp. z o.o. prowadzi działalność w branży poligraficznej m.in. w zakresie druku cyfrowego, offsetowego oraz wieloformatowego. Spółka zajmuje się także sprzedażą poprzez własny serwis odzieży oraz akcesoriów, które są indywidualnie projektowane przez klientów. Inwestycja w niepubliczne spółki CAHELIO Sp. z o.o. oraz Quest Sp. z o.o. stanowi rozszerzenie polityki inwestycyjnej ABS Investment S.A. o zaangażowanie kapitałowe w podmioty, w których Emitent będzie miał większy wpływ na zarządzanie nimi.

„Po udanej inwestycji w Spółkę Outdoorzy.pl S.A. postanowiłem dołączyć do portfela inwestycyjnego kolejny podmiot z szeroko rozumianej branży internetowej, prowadzący innowacyjną działalność. W różnorodnej działalności Quest szczególnie interesujące są dwa obszary: Sferadruku, czyli sprzedaż produktów indywidulanych oraz nowa linia ubrań projektowanych w formie 3D tzw. „Nestedclothes” oraz suprint – drukarnia internetowa dla firm poligraficznych. Dostrzegamy ogromny potencjał rozwoju tego podmiotu i planujemy jego debiut na rynku NewConnect w perspektywie 18 miesięcy.” – podsumowuje Jarosz.

Jedną z bardziej interesujących inwestycji ABS Investment S.A. w ostatnim czasie jest zakup akcji notowanej na rynku NewConnect S.A. Spółki XSystem S.A. Podmiot ten zajmuje się dostarczaniem rozwiązań biznesowych z zakresu optymalizacji, przetwarzania oraz obiegu dokumentów zarówno w formie tradycyjnej, jak i elektronicznej. Spółka opracowała również autorskie oprogramowanie do budowy archiwów cyfrowych i zarządzania obiegiem dokumentów – ACCELO.

ABS Investment S.A. wypłaci dywidendę z zysku za 2015 r. w wysokości 0,06 zł na akcję. Dzień ustalenia prawa do dywidendy został ustalony na 17.08.2016 r., a jej wypłata nastąpi w dniu 01.09.2016 r. Wypłata dywidendy wraz z prowadzonymi aktualnie skupami akcji własnych stanowi kontynuację przyjętej przez Emitenta strategii w zakresie aktywnego udziału Akcjonariuszy w osiąganym przez Spółkę zysku. W poprzednim roku ABS Investment S.A. wypłaciła dywidendę w wysokości 0,03 zł na akcję. Spółka zakończyła 2015 r. zyskiem netto w kwocie 3.096 tys. zł. przy przychodach netto ze sprzedaży wynoszących 979 tys. zł.

Emitent w maju br. opublikował prognozy finansowe na 2016 r., które przewidują osiągnięcie zysku brutto na 1 akcję w przedziale 0,50 – 0,55 zł. Natomiast wartość aktywów ABS Investment S.A. (wraz z należnościami ze sprzedaży aktywów) na 1 akcję ma wynieść na koniec 2016 r. od 3,60 zł do 4,00 zł. Prognozy finansowe Spółki zostały przygotowane w oparciu o zakładane przez Zarząd wyniki z działalności inwestycyjnej, otrzymane dywidendy od spółek portfelowych, prowadzone nowe inwestycje w spółki publiczne oraz podpisane umowy na świadczenie usług doradczych.

ABS Investment S.A. realizuje dwa programy skupu akcji własnych – skup A prowadzony poprzez transakcje sesyjne na rynku NewConnect oraz skup B realizowany w ramach umów cywilnoprawnych poza rynkiem. Wskaźnik C/Z Spółki wynosi obecnie 5,2, a wartość wskaźnika C/WK wynosi 0,68. Z kolei notowane na rynku Catalyst obligacje serii A Emitenta cały czas utrzymują się powyżej 100% ich wartości nominalnej.

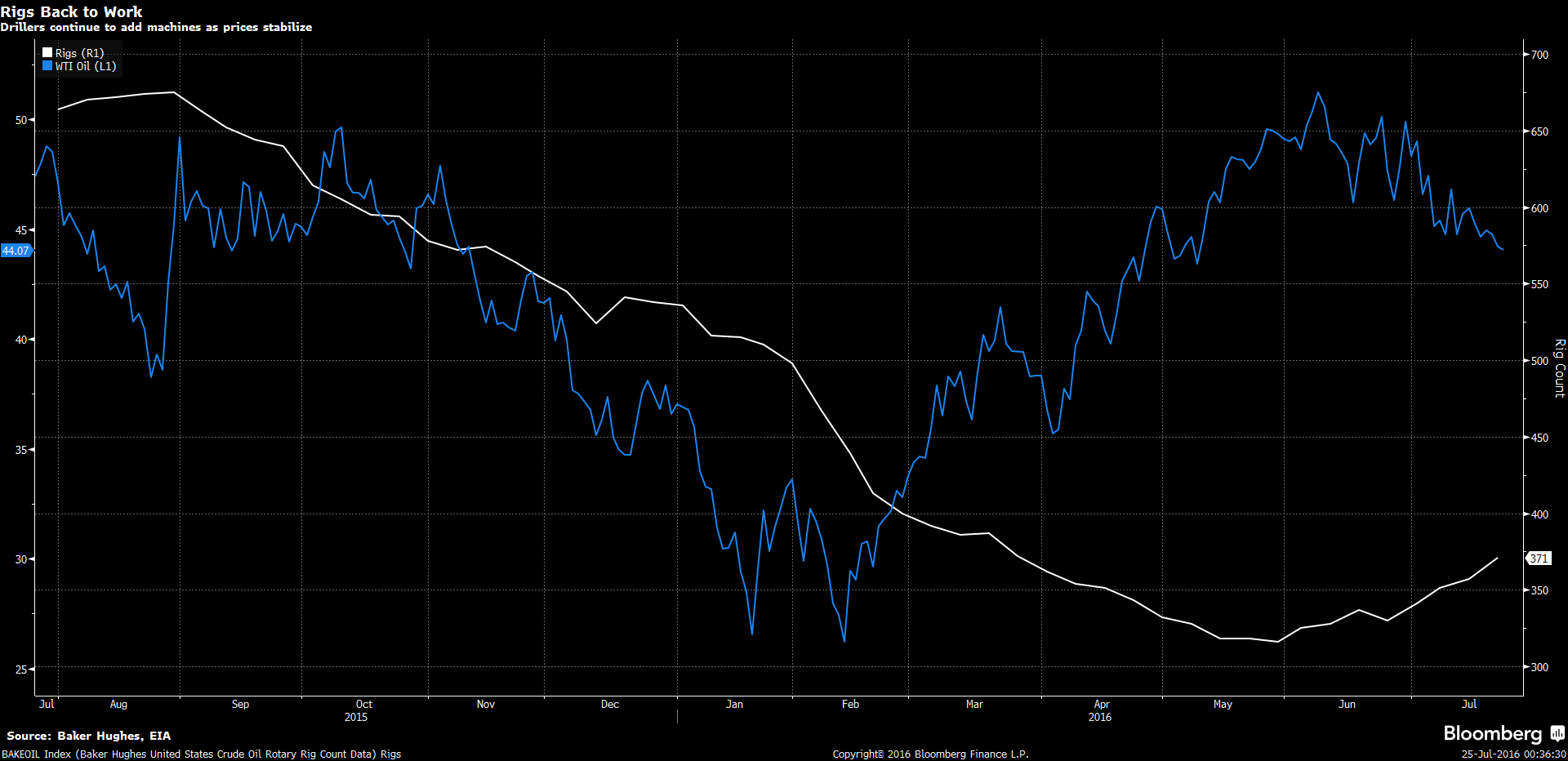

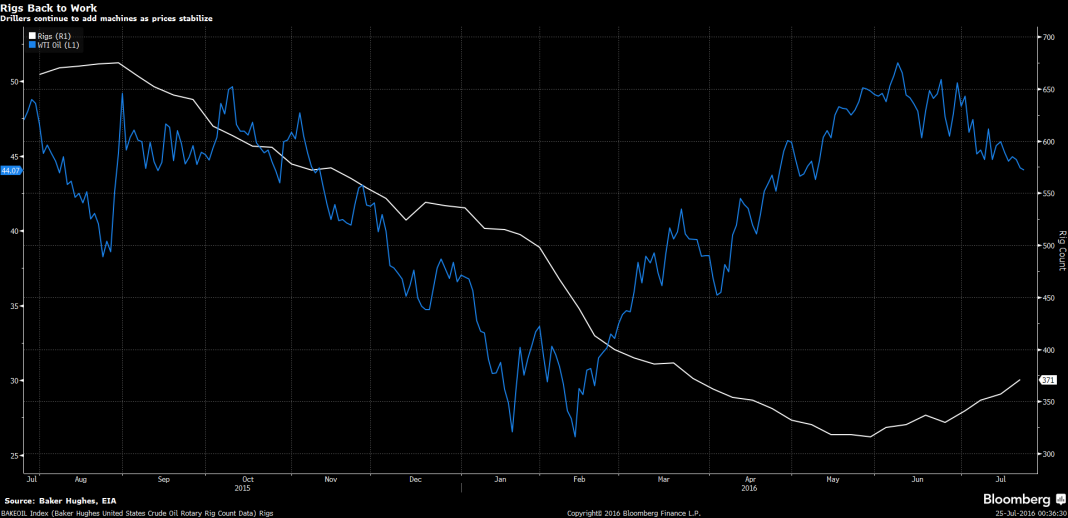

Cena ropy WTI dotarła do poziomów oglądanych w kwietniu br. Mocna korekta cen tego surowca spowodowana jest obawami inwestorów o wzrost produkcji w Stanach Zjednoczonych. Ceny przez moment odbiły od styczniowego dołka o prawie 90%, a zatem produkcja znowu stała się bardziej opłacalna.

Obawy inwestorów były związane głównie ze wzrostem aktywnych platform wiertniczych w Stanach Zjednoczonych, których liczba wzrosła o 14 do 371 w ostatnim czasie. Według agencji Bloomberg również produkcja w krajach zrzeszonych w OPEC wzrosła o 0,7% do 32,9 mln baryłek dziennie w czerwcu br. Ponadto na rynku terminowym fundusze inwestycyjne zmniejszają ilość pozycji długim. Zatem nie ma co się dziwić, że w ostatnim czasie obserwowaliśmy silną korektę cen tego surowca energetycznego.

Ilość aktywnych platform vs. ceny ropy WTI w przeciągu ostatniego roku

Źródło: Bloomberg

Czy powinniśmy oczekiwać powrotu ceny poniżej 30 USD? Raczej nie, a obecna korekta ma szanse niedługo się zakończyć. Obecnie cena ropy WTI dotarła do silnego technicznego wsparcia w okolicach 43 – 42,50 USD. Ponadto światowa produkcja zaczyna się zmniejszać osiągając obecnie poziom nieco ponad 96 mln baryłek dziennie. Z kolei zapotrzebowanie jest nieznacznie niższe, niż podaż, a zatem jesteśmy blisko równowagi, gdzie jeszcze w 2015 roku utrzymywała się nadpodaż.światowa produkcja zaczyna się zmniejszać osiągając obecnie poziom nieco ponad 96 mln baryłek dziennie. Z kolei zapotrzebowanie jest nieznacznie niższe, a zatem jesteśmy blisko równowagi, gdzie jeszcze w 2015 roku utrzymywała się nadpodaż. Z drugiej strony nie należy oczekiwać tak dużego ruchu, jaki obserwowaliśmy w pierwszej połowie roku, ale cena w 2016 roku powinna utrzymać ponad poziomem 40 USD za baryłkę i ponownie ruszyć w stronę 50 USD.

Najważniejsze dane w bieżącym tygodniu?

Z kolei rynki akcji czekają na posiedzenia banków centralnych podtrzymując pozytywny nastrój. Najmniej emocji prawdopodobnie dostarczy Rezerwa Federalna, która raczej nie zmieni stopy funduszy federalnych na środowym posiedzeniu. Pod koniec tygodnia ma się odbyć posiedzenie Banku Japonii, co do którego są spore oczekiwania po wygranej rządzącej koalicji z premierem Shinzo Abe. Jak wiadomo, ówczesny premier jest zwolennikiem mocniejszego stymulowania gospodarki poprzez ekspansję fiskalną i monetarną. Obraz nieco burzy ostatnia „wrzutka” dotycząca wywiadu szefa Banku Japonii, w którym stwierdził, że tak zwany „helicopter money” nie jest potrzebny japońskiej gospodarce. Później się okazało, że wywiad jest sprzed referendum w Wielkiej Brytanii, a sam Kuroda też często zmieniał zdanie. Wszystko będzie jasne już w najbliższy piątek.

GUS potwierdza rekordowo niskie bezrobocie w czerwcu, które osiągnęło 8,8%, czyli najniższy poziom w historii. Jest już pewne, że ten rok okaże się dużo lepszy i bezrobocie może spaść do 7% we wrześniu lub październiku. Paradoksalnie, to coraz gorsze informacje dla pracodawców, którzy już teraz sygnalizują ogromne trudności ze znalezieniem pracowników.

dr Grzegorz Baczewski, dyrektor departamentu dialogu społecznego i stosunków pracy Konfederacji Lewiatan

Komentarz dr Grzegorza Baczewskiego, dyrektora departamentu pracy, dialogu i spraw społecznych Konfederacji Lewiatan

Liczba bezrobotnych wyniosła w czerwcu 1392,5 tys. i była niższa o niemal 65 tys. od tej sprzed miesiąca oraz o prawie 230 tys. niż przed rokiem. To bardzo szybki spadek wynikający głównie z wysokiego, częściowo spowodowanego czynnikami sezonowymi, popytu na pracę, ale też tworzenia znacznej liczby nowych miejsc pracy przez pracodawców. Niemniej można się spodziewać także drugiego czynnika oddziałującego odwrotnie. Chodzi o dezaktywizację polegającą na wzroście liczby osób przechodzących z bezrobocia do bierności zawodowej, wynikającą z poprawy sytuacji socjalnej, m.in. dzięki programowi 500+. Pracodawcy sygnalizują, że od kwietnia odnotowują zwiększoną liczbę składanych przez pracowników wypowiedzeń. Możliwe, że także część bezrobotnych zrezygnowała z poszukiwania pracy, uznając, że świadczenie wychowawcze dostarcza wystarczającego dochodu.

Pracodawcy coraz częściej nie mogą znaleźć chętnych do pracy, zwłaszcza przy pracach prostych i sezonowych. Liczba wolnych miejsc pracy zgłoszona do urzędów pracy tylko w czerwcu br. była o 26,6 tys., czyli o 22,2%. wyższa w porównaniu do tej z czerwca 2015 r. Według Badania Aktywności Ekonomicznej Ludności GUS w I kwartale 2016 r. mieliśmy niemal 360 tys. wolnych miejsc pracy w gospodarce. To o 26,5% więcej niż przed rokiem i niemal 30% więcej niż w poprzednim kwartale. Gospodarka cierpi już nie tylko na brak fachowców, ale także po prostu rąk do pracy. Wkrótce może się to okazać istotną barierą hamującą rozwój. Bez możliwości zwiększenia zatrudnienia trudno będzie realizować wzrost gospodarczy.

W ostatni piątek zostały opublikowane najnowsze dane dotyczące liczby odwiertów ropy naftowej w USA. Opublikowane liczby nie były zadowalające dla osób posiadających długą pozycję w „czarnym złocie”. Ilość odwiertów wzrosła do 371, a tym samym wzrost był na poziomie 14 odwiertów, co było największą procentową zmianą od listopada 2009 roku.

Na ostatnie 7 odczytów 6 przypadło na wzrost liczby odwiertów, dane publikowane są co tydzień. Tak duża zmiana doprowadziła do spadku notowań ropy WTI na 3 miesięczne minimum. Liczba odwiertów ropy naftowej jest skorelowana dodatnio z ceną ropy naftowej, przy wyższych cenach tego surowca należy spodziewać się coraz większej ilości wierz wiertniczych w Stanach Zjednoczonych, co będzie negatywnie wpływało na ceny tego surowca.

Marcin Krasoń, Analityk Rynku Nieruchomości Home Broker

Kupowanie nieruchomości na wynajem to jeden z ciekawszych sposobów na inwestowanie pieniędzy. Decydując się na taki krok, należy najpierw określić grupę potencjalnych najemców, kupić mieszkanie w atrakcyjnej lokalizacji i korzystnej cenie oraz przygotować się na stałe obowiązki i nakłady finansowe względem inwestycji.

Czy opłaca się inwestować w nieruchomości na wynaje

Inwestowanie w nieruchomości nie wymaga dużej wiedzy i umiejętności, tak jak na przykład gra na giełdzie czy kupno obligacji. Zyski z wynajmu mieszkania w dużym mieście są zazwyczaj wyższe niż oszczędności złożone na lokacie bankowej. Kupując mieszkanie w okazyjnej cenie, na przykład przeznaczone do generalnego remontu lub wystawione na licytacji komorniczej, można jeszcze bardziej zwiększyć swoje przychody z wynajmu

Należy jednak pamiętać, że w przeciwieństwie do ulokowania pieniędzy na lokacie, mieszkanie wymaga jednak nakładów finansowych na remonty, stałego zainteresowania właściciela, monitorowania płatności i zobowiązań najemców oraz reagowania w sytuacjach awaryjnych.

Jakie mieszkanie na wynajem kupić: dla studentów, młodych małżeństw i biznesmenów

Aby nie mieć problemów z późniejszym wynajęciem mieszkania, kupując nieruchomość należy określić dokładnie grupę potencjalnych najemców. Mieszkanie wynajmowane studentom może mieć nawet cztery pokoje, tak aby kilka osób mogło mieszkać razem i dzielić się kosztami najmu. Z reguły mieszkanie przeznaczone na wynajem studentom nie musi być urządzone komfortowo, ale powinno znajdować się w bliskiej okolicy uczelni i miejsc rozrywki, z dogodnym połączeniem komunikacyjnym, także w nocy.

Z kolei młode małżeństwa szukają najczęściej dobrze wyposażonych mieszkań dwupokojowych, zlokalizowanych blisko szkół, przedszkoli i centrów handlowych. Nie bez znaczenia będzie także okolica inwestycji. Młode małżeństwo z dzieckiem zapewne zwróci uwagę na bezpieczeństwo otoczenia oraz dostępność np. placów zabaw.

Myśląc o wynajmowaniu mieszkania przedstawicielom firm, trzeba wziąć pod uwagę kupno kawalerki lub apartamentu o wysokim standardzie. Mile widziane będzie zamknięte osiedle, gdzie panuje spokój i dobre warunki do pracy. Dużym atutem nieruchomości będzie też miejsce garażowe.

Za gotówkę czy na kredyt: jak zapłacić za mieszkanie na wynajem

Nisko oprocentowane depozyty bankowe i mała stopa zwrotu zachęcają inwestorów do przeznaczania swoich oszczędności na zakup bardziej obecnie opłacalnych nieruchomości. Z tego powodu, większość mieszkań na wynajem kupowanych jest za gotówkę, jako alternatywna forma lokowania kapitału. Ciekawym rozwiązaniem jest też kupno mieszkania na wynajem z pomocą kredytu hipotecznego udzielonego przez bank. Jeśli rata kredytu hipotecznego jest niższa lub porównywalna do comiesięcznych wpłat dokonywanych przez osoby wynajmujące mieszkanie, wówczas kredyt nie jest żadnym obciążeniem dla inwestora, a wręcz jest spłacany przez najemców.

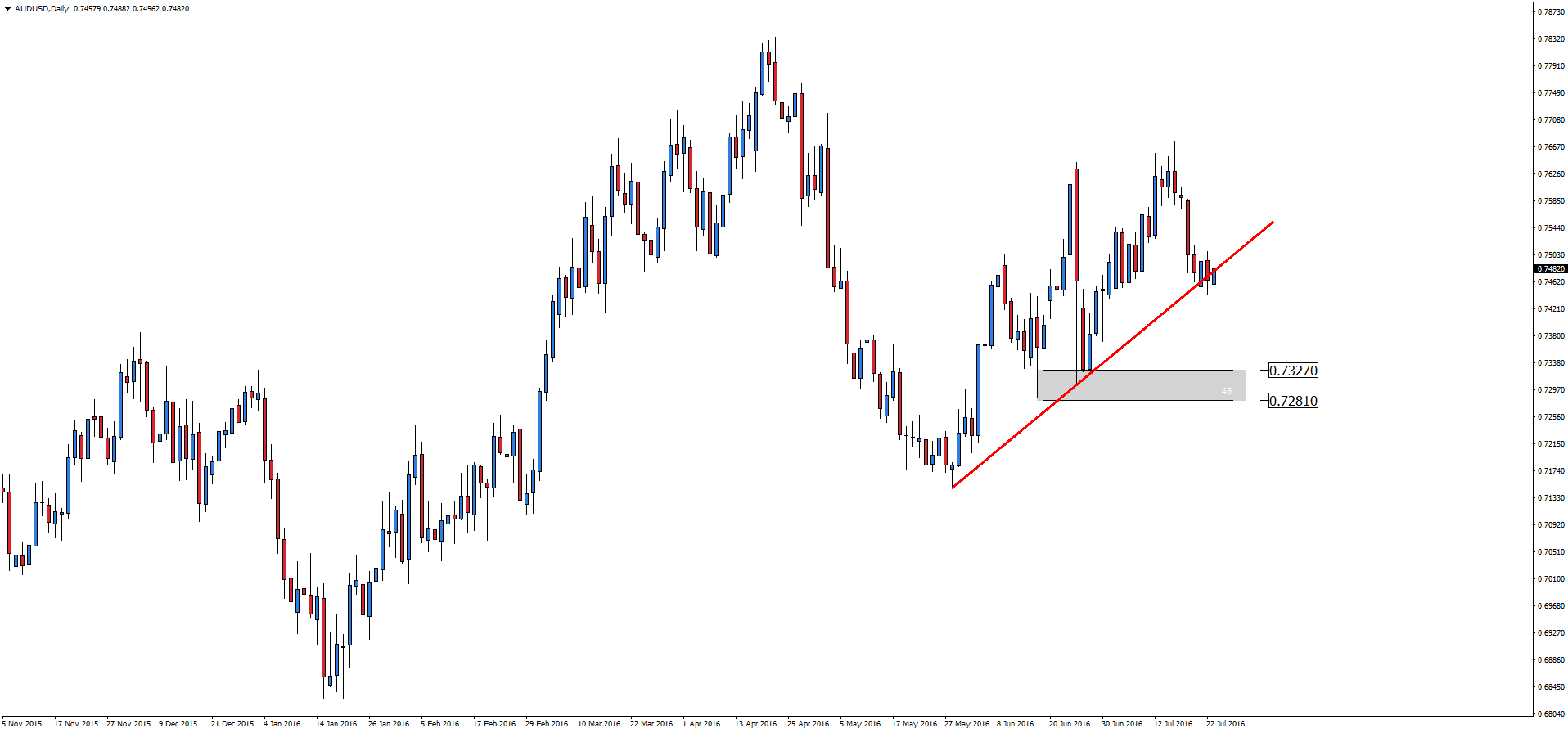

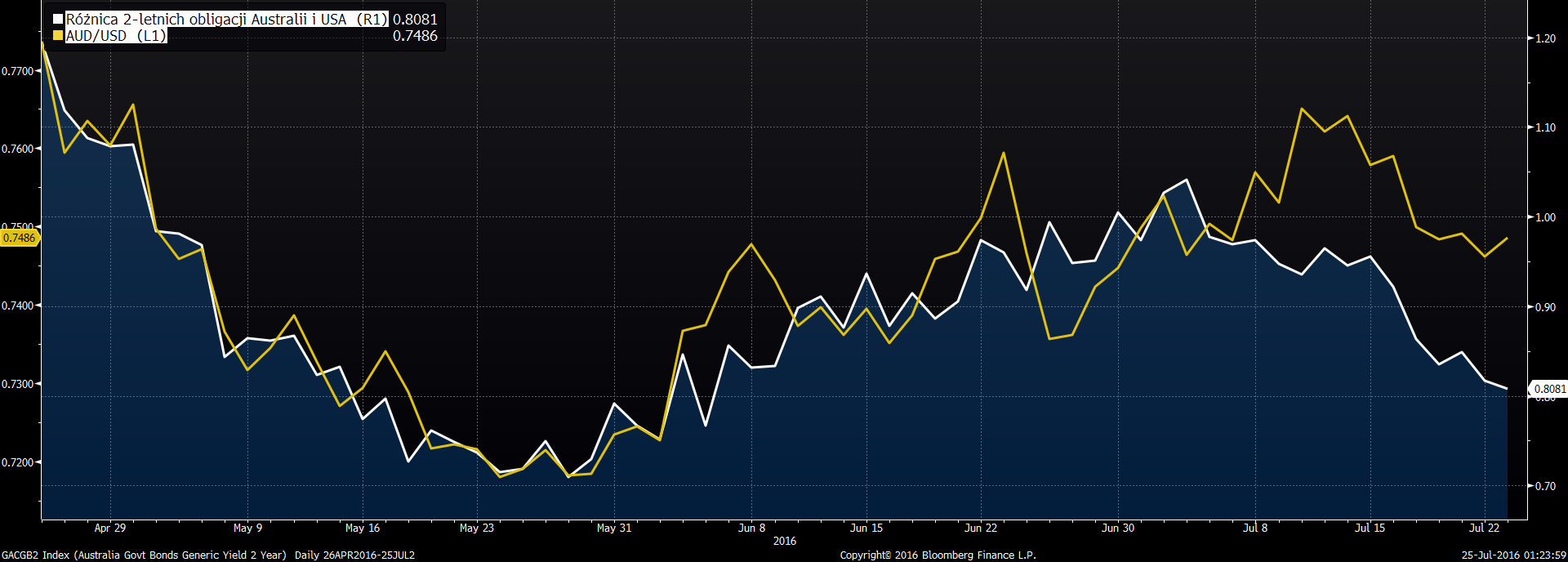

Dolar australijski walczy o wzrosty, jednak dalszy wzrost na parze walutowej AUD/USD będzie bardzo trudny do utrzymania z kilku powodów. Pierwszy powodem są ostatnie dane makroekonomiczne pochodzące z gospodarki amerykańskiej. Pozytywne publikacje sprzyjają sile USD, ponieważ rynek zaczął powoli wyceniać jedną podwyżkę stóp procentowych w tym roku. Przełożyło się to na wzrost rentowności obligacji amerykańskich, natomiast dochód z obligacji australijskich o tym samym terminie wykupu spada. Zatem inwestorzy spodziewają się dalszego luzowania polityki monetarnej w Australii, a zacieśniania w Stanach Zjednoczonych.

Na interwale dziennym została przerwana linia trendu wzrostowego, bazowym scenariuszem pozostanie kontynuacja ostatniego spadku notowań w okolicę najbliższego wsparcia 0.732.

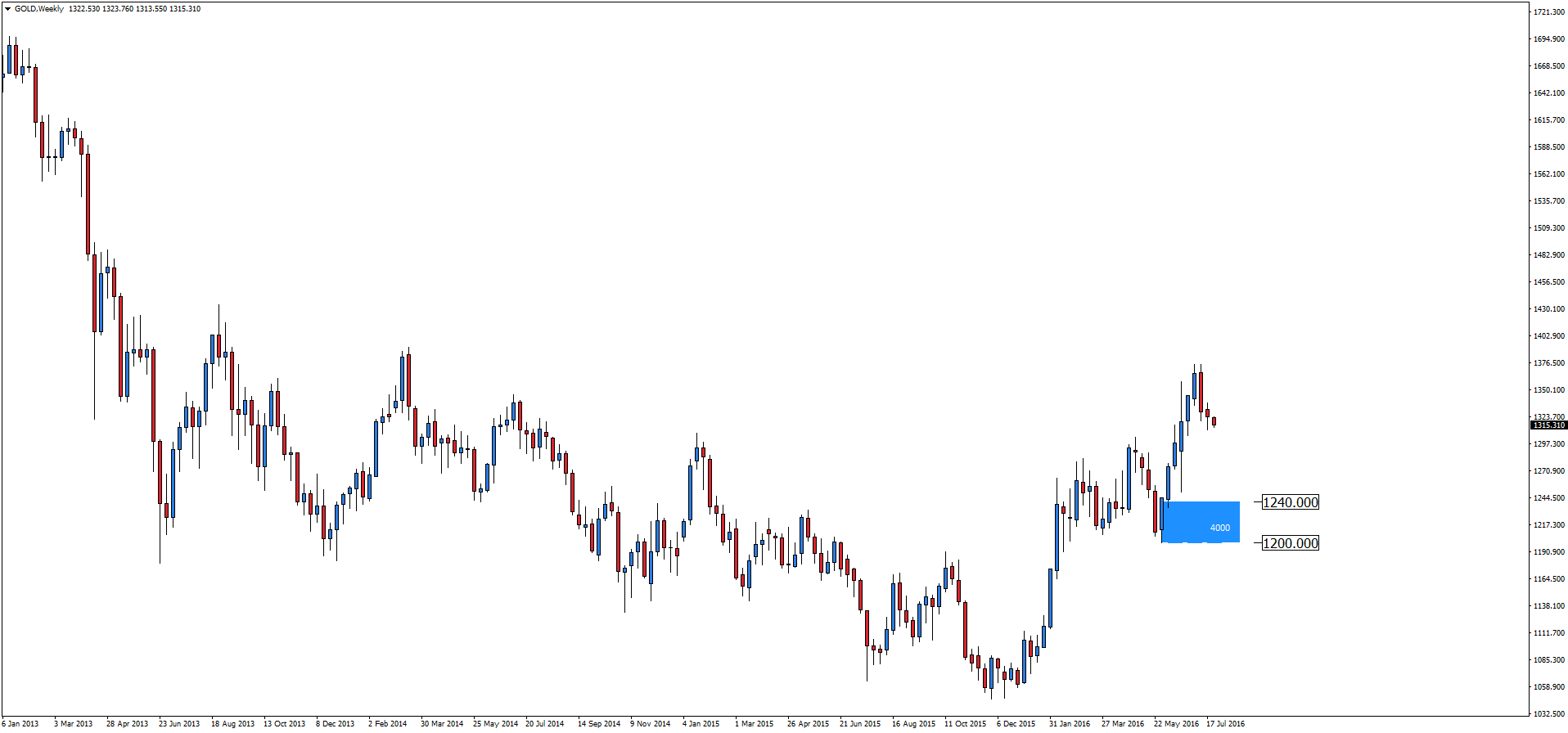

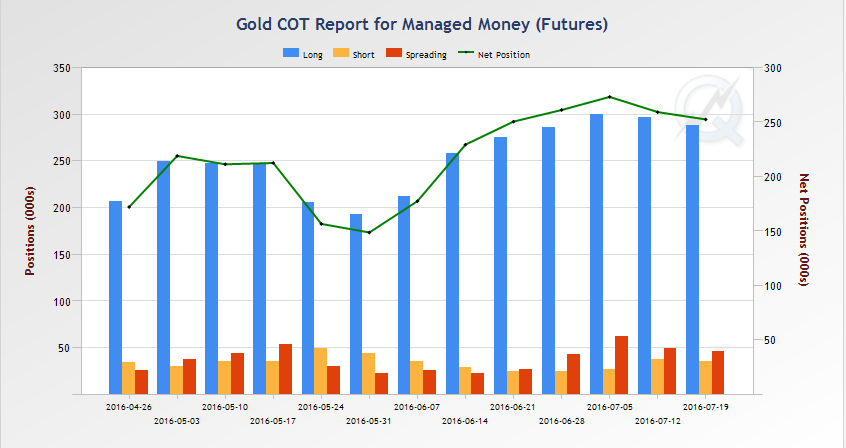

Złoto w dalszym ciągu znajduje się w korekcie ostatnich, bardzo mocnych wzrostów. Kilkuprocentowa korekta jest wskazana , jeżeli dochodzi do mocnych trendów bez korekty, to możemy spodziewać się w najbliższej przyszłości załamania trendu. Aktualnym celem sprzedających na interwale tygodniowym może być strefa popytu 1200-1240.

Argumenty przymawiające z spadkiem notowań złota przedstawiliśmy w ostatnim artykule. Natomiast ostatnie, piątkowe dane commitment of traders potwierdzają korektę. Zarządzający na kontraktach terminowych pomniejszyli swoje zaangażowanie na rynku złota po długiej stronie rynku równocześnie zamykając wcześniejsze pozycje krótkie.

Ostatnia sesja ubiegłego tygodnia, podobnie jak dwie poprzednie, nie przyniosła większych rozstrzygnięć. Dzień zaczął się w bardzo słabych nastrojach na giełdach w Azji. Straty na głównym indeksie w Hong Kongu sięgnęły 0,16%, jednak już japoński Nikkei225 stracił na koniec notowań 1,09%. Taki nastrój przełożył się na inwestorów w Europie, a w rezultacie na mieszane zamknięcia bazowych indeksów na Starym Kontynencie. Nie pomogły nawet lepsze od oczekiwań odczyty indeksów PMI z najważniejszych gospodarek europejskich.

Finalnie, niemiecki DAX stracił na koniec dnia 0,09%, francuski CAC40 zyskał 0,11%, natomiast brytyjski FTSE100 wzrósł o 0,46%. Na tym tle, jednym z najsłabszych indeksów w Europie był WIG20. Indeks skupiający największe polskie spółki zakończył dzień ze stratą 0,59%, a obroty na całym rynku były bardzo skromne i przekroczyły niewiele ponad 500 mln zł.

Kalendarz makroekonomiczny został zdominowany przez wstępne odczyty indeksów PMI dla przemysłu i usług. Przy bardzo słabych prognozach, odczyty w gruncie rzeczy nie okazały się złe. W Niemczech czy we Francji publikacje wskaźników są wyższe od konsensusu rynkowego, zarówno w części usługowej, jak i przemysłowej. Zaskoczył jednak odczyt wskaźnika dla przemysłu w strefie euro, który spadł z 52,8 pkt. do 51,9 pkt. (prognoza 52,5 pkt.). Lepszy od oczekiwań okazał się czerwcowy wstępny odczyt indeksu PMI z gospodarki amerykańskiej. Wyniósł on 52,9 pkt. wobec oczekiwań na poziomie 51,5 pkt. oraz wyniku majowego 51,3 pkt. Tak na marginesie, lepsze od oczekiwań dane z gospodarki amerykańskiej sprawiają, że w ocenie rynków ponownie rośnie prawdopodobieństwo, że Rezerwa Federalna podniesie w tym roku stopy procentowe. Z notowań kontraktów terminowych wynika, że taka możliwość jest obecnie wyceniana na około 50 proc.

W tym tygodniu uwagę inwestorów będą przyciągać przede wszytkim dwa wydarzenia. Pierwsze z nich to z pewnością środowe posiedzenie FOMC i decyzja dotycząca stóp procentowych w USA. W tym wypadku rynek nie zakłada, że przyniesie ono zmiany w polityce monetarnej. Kolejnym ważnym odczytem będzie czwartkowe posiedzenie Bank of Japan, gdzie również zapadnie decyzja w sprawie stóp procentowych. Jednak zanim do tego dojdzie, dziś poznamy między innymi dynamikę produkcji przemysłowej w Japonii oraz odczyt indeksu instytutu Ifo z Niemiec. Rodzimi inwestorzy dowiedzą się, jak kształtuje się poziom stopy bezrobocia w Polsce oraz wstępny odczyt inflacji liczonej w cenach konsumentów.

Sesja w USA:

Piątkowa sesja na Wall Street przyniosła wzrosty, w wyniku których indeks S&P 500 znalazł się na swoim nowym historycznym maksimum. W centrum uwagi inwestorów wciąż znajdują się wyniki kwartalne spółek. Lepsze od oczekiwań wyniki kwartalne podał General Electric, który zanotował 15% wzrostu przychodów w porównaniu z ubiegłym rokiem. Dobrze radziły sobie również akcje American Airlines po tym, jak spółka w swoim raporcie kwartalnym podała zgodny z prognozami poziom zysku kwartalnego. Lepsze od konsensusów wyniki podały między innymi Honeywell, Stanley Black & Decker oraz Whirlpool. Raportami kwartalnymi rozczarowały z kolei Starbucks, Chipotle oraz Sketchers.

W rezultacie, indeks S&P 500 wzrósł na koniec piątkowych notowań o 0,29%, indeks Dow Jones Industrial Average zyskał 0,29%, nastomiast Nasdaq Composite 0,52%.

Waluty:

Piątkowe notowania dla EURUSD zakończyły się spadkiem o 0,44% do poziomu 1,0976.

Kurs EURGBP zakończył dzień, zyskując 0,48% do poziomu 0,8371, natomiast EURJPY stracił 0,21% do poziomu 116,42.

Polska waluta dziś rano wyceniana jest przez rynek następująco: 4,3638 PLN za euro, 3,9791 PLN za dolara amerykańskiego, 4,0263 PLN za franka szwajcarskiego oraz 5,2237 PLN za funta szterlinga.

Surowce:

Złoto zakończyło piątkowe notowania spadkiem o 0,56% do poziomu 1323,10 USD za uncję. Srebro straciło natomiast 0,64% i osiągnęło poziom 19,657 USD za uncję. Ropa naftowa, odmiana WTI zakończyła dzień na poziomie 44,19 USD za baryłkę, tracąc tym samym 1,25%. Natomiast odmiana Brent spadła o 1,10% i była notowana po 45,69 USD za baryłkę.

VMware przedstawił wyniki badań, według których aż 90 proc. polskich decydentów IT dostrzega braki w komunikacji pomiędzy firmowym działem IT a zarządem o zaistniałych incydentach związanych z cyberbezpieczeństwem. Jednocześnie prawie jedna trzecia (28 proc.) respondentów uważa, że to właśnie kierownictwo wyższego szczebla powinno ponosić odpowiedzialność za wycieki danych.

Przedsiębiorstwa obserwują gwałtowny wzrost liczby zagrożeń wymierzonych w firmy, co rodzi konieczność zmiany tradycyjnego podejścia do kwestii cyberbezpieczeństwa. Najpoważniejsze naruszenia bezpieczeństwa IT mają swoje źródło często wewnątrz organizacji i są spowodowane (celowym lub nie) łamaniem procedur przez pracowników przedsiębiorstwa. Ochrona danych jest dzisiaj jednym z najważniejszych priorytetów biznesowych, co oznacza, że firmy muszą poznać sposoby, które pozwolą im zwiększyć poziom bezpieczeństwa IT.

„Organizacje muszą szczególnie dbać o wypracowanie konkretnych mechanizmów, które ułatwią komunikację między zarządem a działami IT, co pozwoli zwiększyć świadomość zagrożeń, a tym samym ułatwi stworzenie odpowiednich procedur związanych z cyberbezpieczeństwem. Dyrektorzy IT powinni być świadomi tego, że odgrywają bardzo ważną rolę w procesie edukacji zarządu w zakresie ochrony informacji” – mówi Paweł Korzec, Systems Engineering Manager – Eastern Europe, VMware. „Firmy powinny także zadbać o wdrożenie przejrzystej polityki bezpieczeństwa dla pracowników, szybko reagować na zaistniałe naruszenia i zapewnić kompleksową ochronę wszystkim firmowym urządzeniom”.

O badaniu

Badanie zostało przeprowadzone w marcu 2016 roku przez agencję badawczą TNS Polska na próbie 50 decydentów IT oraz 100 pracowników w firmach działających w Polsce oraz zatrudniających powyżej 250 osób. Zastosowana metodologia obejmowała wywiady telefoniczne (CATI) oraz ankiety przeprowadzone online (CAWI).

Informacja o rezultacie referendum w sprawie Brexitu wywołała walutowy zamęt. Podczas gdy funt brytyjski pikował w dół, frank szwajcarski i euro rosły w siłę. I choć nastroje na rynkach walutowych się uspokajają, to – jak twierdzą ekonomiści – jeszcze nie raz przyjdzie nam się zmagać z bólem głowy.

Skok kursu szwajcarskiej waluty, który wywołały wyniki referendum, na szczęście nie jest tak bolesny dla frankowiczów jak zdarzenia ze stycznia 2015 r. „Kiedy bank centralny Szwajcarii zdecydował się uwolnić sztywny kurs franka, natychmiast jego cena osiągnęła ponad 5 zł. Natomiast po ogłoszeniu wyników referendum kurs szwajcarskiej waluty skoczył do 4,12 zł” – zauważa w wywiadzie dla serwisu infoWire.pl Roman Przasnyski, główny analityk firmy Gerda Broker.

Jeśli chodzi o wzrost wartości franka, konsekwencje brytyjskiego referendum będą jednak jeszcze bardziej długotrwałe od skutków ubiegłorocznego wydarzenia. Możemy się obawiać, że kurs szwajcarskiej waluty będzie szedł w górę, w związku z czym raty kredytów frankowiczów będą wyższe. „Niestety frank zyskuje bardzo mocno na wartości w sytuacjach, gdy na rynkach dzieje się coś niedobrego. Z uwagi na dwuletni proces wychodzenia Wielkiej Brytanii z Unii Europejskiej należy się spodziewać nieprzyjemnych niespodzianek związanych z kursem tej waluty” – mówi ekspert.

Warto, aby frankowicze pamiętali, że wzrost wartości franka mogą łagodzić reakcje centralnego banku Szwajcarii, który w żadnym wypadku nie jest zainteresowany umocnieniem się swojej waluty i po ogłoszeniu wyników referendum działał bardzo intensywnie w kierunku obniżenia kursu. Po drugie ważna jest sytuacja gospodarcza Polski, w szczególności dotycząca budżetu. Stabilność wpłynęłaby na siłę złotego, dzięki czemu nie byłby on podatny na wzrost kursu szwajcarskiej waluty.

Coraz większą popularnością cieszy się wybór zarządu powierzonego. Pozwala on mieszkańcom nie tylko zaoszczędzić czas, ale i gwarantuje, że za utrzymanie nieruchomości odpowiadać będzie osoba o adekwatnych do tego kompetencjach. Ponadto warto pamiętać ze członkowie zarządu odpowiadają za swoje działania lub zaniechania całym swoim majątkiem. Znane są przypadki odmowy wypłaty ubezpieczenia z powodu braku obowiązkowego przeglądu, o którym członkowie wybrani spośród właścicieli mogą zapomnieć lub zwyczajnie nie wiedzieć.

Zgodnie z prawem określonym ustawą o własności lokali (DzU 1994 nr 85 poz. 388) wspólnoty mieszkaniowe, w skład których wchodzi minimum siedem lokali, muszą posiadać swój zarząd, czyli organ wspólnoty mieszkaniowej, który będzie kierował jej sprawami.

Zadania zarządu

Poza działaniami związanymi z utrzymaniem części wspólnych w zakres obowiązków zarządu wchodzi wiele innego rodzaju działań. Jak podkreśla Mariusz Łubiński, prezes firmy Admus, – zgodnie z artykułem 21 ustawy o własności lokali: zarząd kieruje sprawami wspólnoty mieszkaniowej i reprezentuje ją na zewnątrz oraz w stosunkach między wspólnotą a poszczególnymi właścicielami lokali.

Jeśli w skład zarządu wchodzą właściciele lokali, mówimy o zarządzie właścicielskim. Nie jest to jednak jedyna możliwość. Rosnącą popularnością cieszy się wybór innej opcji – zlecenia tej funkcji zewnętrznej firmie. W takim wypadku mamy do czynienia z zarządem powierzonym.

Zmiana z właścicielskiego na powierzony – dlaczego warto?

Pełnienie funkcji członka zarządu wspólnoty mieszkaniowej wymaga nie tylko poświęcenia na realizację powierzonych zadań sporej ilości czasu, ale i wiedzy dotyczącej na przykład znajomości przepisów prawa czy sprawnego zarządzania oraz planowania. Dodatkowo powierzenie zarządu firmie lub osobie trzeciej gwarantuje, że oddamy nieruchomość w ręce kogoś, kto miał już doświadczanie w pracy na podobnym stanowisku.

Często kandydaci do zarządu wybrani spośród członków wspólnoty mieszkaniowej nie zdają sobie sprawy z tego, jak odpowiedzialnym i trudnym zadaniem jest zarządzanie wspólnotą. Wybór zarządu powierzonego gwarantuje nam, że sprawami wspólnoty nie będzie kierował nikt przypadkowy. – Wybór firmy zarządzającej to także bezpieczeństwo dla mieszkańców oraz możliwość uzyskania niższych cen za media takie jak prąd i gaz czy tez ubezpieczenia, usługi konserwacji, utrzymania czystości i ochrony. – zaznacza Mariusz Łubiński. – Współpraca z doświadczonymi zarządcami oraz posiadanie odpowiedniej polisy, na wypadek różnego rodzaju zdarzeń, to gwaranty tego bezpieczeństwa – konkluduje Łubiński.

W pierwszym półroczu 2016 roku spółka Millennium Leasing podpisała umowy leasingu na finansowanie aktywów o wartości ponad 1,5 mld zł, co przełożyło się na dobry 13,3% wzrost w stosunku do analogicznego okresu w roku ubiegłym. Aktualnie w portfelu spółki znajduje się ponad 44 tysiące czynnych umów leasingu.

– Współpracujemy z ponad 15 tysiącami klientów i stale powiększamy grono partnerów. W naszych działaniach biznesowych stawiamy na jakość i innowacyjność. Rozumiejąc potrzeby przedsiębiorców, z powodzeniem realizujemy je na partnerskich zasadach. Ma to bezpośrednie przełożenie na wyniki finansowe spółki w poszczególnych segmentach – powiedział Marcin Balicki, Prezes Zarządu Millennium Leasing.

Po II kw. 2016 r. spółka Millennium Leasing po raz kolejny odnotowała dobre wyniki w finansowaniu transportu ciężkiego. Wartość sfinansowanych przedmiotów w tym segmencie wyniosła 689,7 mln zł, co oznacza blisko 38% wzrost w stosunku pierwszego półrocza 2015 r. W ramach tej kategorii spółka odnotowała wzrosty także w grupach: samochody ciężarowe powyżej 3,5 tony DMC – wzrost o 120%; ciągniki siodłowe – wzrost o 26,2% oraz naczepy i przyczepy wzrost o 23,1%.

Wartość sfinansowanych przedmiotów w kategorii pojazdów lekkich wyniosła 386,9 mln zł, co oznacza znaczący 34,4% wzrost w stosunku do tego samego okresu w roku ubiegłym i jest efektem wdrożenia innowacyjnych rozwiązań technologicznych wspierających proces zawierania umów. Znaczące wzrosty odnotowano w grupie samochody ciężarowe do 3,5 tony DMC – wzrost o 55,7%. Samochody osobowe wzrosły o blisko 30%.

Wartość sfinansowanych maszyn i urządzeń przemysłowych osiągnęła 451,1 mln zł.

Doradcy Millennium Leasing prowadzą aktywną sprzedaż usług leasingowych w ponad 60 placówkach spółki na terenie całej Polski. Działania te realizowane są także w ramach współpracy z doradcami Banku Millennium – w oddziałach detalicznych oraz tych, które obsługują przedsiębiorstwa. Spółka jest jedną z pierwszych firm leasingowych, które pojawiły się na polskim rynku oraz wieloletnim członkiem Związku Polskiego Leasingu.

Choć rekordy na Wall Street padają niemal codziennie, a WIG20 od swoich szczytów sprzed 9 lat odległy jest o ponad połowę, polscy inwestorzy wcale nie są skazani na straty. Jak przekonuje Łukasz Bugaj z DM BOŚ, europejskie indeksy również daleko odeszły od swoich najlepszych osiągnięć, a niektóre indeksy na GPW radzą sobie całkiem nieźle. Problemem są blue chipy.

– Kondycja polskiej giełdy jest zróżnicowana, trudno jest generalizować, ponieważ inaczej zachowują się duże spółki, które są właśnie najsłabszym komponentem naszej giełdy – mówi w rozmowie z agencją informacyjną Newseria Inwestor Łukasz Bugaj, analityk DM BOŚ. – Natomiast mniejsze czy średnie spółki są w lepszej sytuacji. I też należy pamiętać o tym, że jednak najbardziej eksponowany indeks WIG20 jest obciążony również wysokimi dywidendami wypłacanymi przez spółki, które nie są uwzględniane przez ten indeks.

Indeks największych spółek w ciągu trzech lat stracił niemal 22 proc., w ciągu pięciu – ponad 34 proc., a do rekordów z jesieni 2007 r. brakuje mu więcej niż połowę. Tymczasem WIG jest praktycznie na tym samym poziomie co pięć lat temu i trzy lata temu.

– Warto również powiedzieć o najmniej popularnym indeksie jak indeks cenowy całego rynku, on zawiera wszystkie spółki notowane na parkiecie, które są w równej wadze – mówi Bugaj. – Czyli te największe podmioty istotnie nie ważą w tym indeksie i on jest całkiem niedaleko swoich maksimów od kilku lat. W tym kontekście jest całkiem nieźle, tylko że tego nie widać tak bardzo, ponieważ te podmioty może nie są najbardziej znane.

Indeks cenowy całego rynku znajduje się blisko poziomu sprzed pięciu lat (gdy na początku sierpnia 2011 r. zaczęła się gwałtowna przecena) i od przełomu 2012 i 2013 roku praktycznie non stop rośnie. Do maksimów z 2007 roku ma jednak równie daleko jak WIG20. Natomiast na Wall Street rekordom nie ma końca. S&P 500 jest już niemal 200 pkt od poziomu 2000 pkt. Na szczytach jest Dow Jones i nawet Nasdaq od maksimów sprzed roku dzieli tylko krok.

– Jeżeli porównamy się do najsilniejszej giełdy, to niestety jesteśmy słabsi, i to jest widoczne – przyznaje analityk DM BOŚ. – Natomiast, jeżeli porównamy się do Europy Zachodniej, to tutaj te różnice nie są aż tak duże, szczególnie na poziomie średnich spółek. mWIG40 bardzo podobnie zachowuje się choćby jak niemieckie spółki, ale może to wynikać po części z tego, że eksport bardzo się rozwinął na Zachód i te powiązania gospodarcze istnieją.

Indeks DAX najlepsze dni przeżywał w kwietniu ubiegłego roku, a jego obecne poziomy są o niemal jedną piątą niższe. Tymczasem mWIG40 od tamtej pory stracił jedynie 5 proc., mimo że miesiąc później zaczęła się spadkowa passa, dotknęła ona jednak przede wszystkim największe spółki. W perspektywie 5-letniej natomiast średnie spółki na GPW wzrosły o ponad 28 proc.

Amerykańskie wzrosty też zdaniem Bugaja nie są tak godne zazdrości, jak mogłoby się wydawać na pierwszy rzut oka.

– Wall Street jest najsilniejsza, ale również akcje amerykańskie są drogie jak na historyczne standardy. A jeżeli spojrzymy na zachowanie poszczególnych sektorów na amerykańskiej giełdzie, to od momentu ostatniego historycznego maksimum 21 maja minionego roku najlepiej zachowały się sektory defensywne, a nie cykliczne. Telekomunikacja, spółki użyteczności publicznej procentowo wzrosły najwięcej, w tempie dwucyfrowym. To oznacza, że inwestorzy nie dyskontują wcale ożywienia gospodarczego, które jest słabe w Stanach Zjednoczonych, wyniki spółek od 5 kwartałów praktycznie się pogarszają.

Jego zdaniem wzrosty w Nowym Jorku to efekt bardzo łagodnej polityki banków centralnych, która sprawia, że lokaty czy obligacje stają się nieopłacalne, a stosunkowo nowy czynnik, jakim jest brexit, może jeszcze przedłużyć lub pogłębić ten stan.

W trakcie pierwszych trzech miesięcy bieżącego roku pierwszy raz od 2013 roku zmniejszył się popyt inwestycyjny przedsiębiorstw. Zdaniem prof. Stanisława Gomułki, głównego ekonomisty Business Centre Club, podobnie będzie w tym kwartale. Przyczyną jest przełom unijnych perspektyw finansowych oraz duża nieufność przedsiębiorców wobec wprowadzonych i planowanych decyzji rządu.

– Wydaje się, że w drugim kwartale utrzyma się niska aktywność inwestycyjna, co wynika m.in. z tego, że brakuje projektów, przedsięwzięć finansowanych ze środków Unii Europejskiej – prognozuje w rozmowie z agencją informacyjną Newseria Inwestor prof. Stanisław Gomułka, główny ekonomista Business Centre Club (BCC). – Ogólnie front inwestycyjny w tym roku zapowiada się słabo, ale prócz projektów publicznych mamy też problemy w sektorze prywatnym, któremu towarzyszy sporo niepewności związanych z polityką nowego rządu.

Jak podaje Główny Urząd Statystyczny, PKB Polski w cenach stałych średniorocznych roku poprzedniego realnie w pierwszym kwartale bieżącego roku wzrósł o 3 proc. w stosunku do tego samego okresu roku poprzedniego. Był to dość istotny sezonowy spadek, bo podczas ostatnich trzech miesięcy 2015 roku PKB wzrósł o 4,3 proc.

Wzrost gospodarczy generowany był przy tym, jak zauważa GUS, głównie przez popyt krajowy, którego tempo w skali roku osiągnęło wartość 4,1 proc. Wpłynął na to wzrost akumulacji w skali roku (o 8,1 proc.) oraz spożycia ogółem (o 3,4 proc. i 3,2 proc. w sektorze gospodarstw domowych). Po raz pierwszy od trzeciego kwartału 2013 roku urząd odnotował natomiast niewielki ujemny popyt inwestycyjny (spadek o 0,2 proc.).

– Po tych wynikach mamy więc ostrzeżenie – tłumaczy prof. Stanisław Gomułka. – Był to pierwszy taki spadek inwestycji od dłuższego czasu. Rząd zakładał, że tempo wzrostu będzie wysokie i wyniesie od 5 do 10 proc. A tu okazało się, że mamy regres. Wydaje się, że niska aktywność w tym zakresie utrzyma się podczas kolejnych miesięcy bieżącego roku.

Poprzedni rząd, jak wyjaśnia główny ekonomista BCC, nie przygotował odpowiedniej liczby nowych projektów, które mogłyby korzystać ze wsparcia w postaci środków unijnych, obecnie podstawowego źródła finansowania inwestycji. Wiele gotowych przedsięwzięć uzyskało dofinansowanie w ramach poprzedniej perspektywy finansowej. W związku z tym w pierwszej połowie tego roku, a może nawet w całym 2016 roku – zdaniem prof. Stanisława Gomułki – takich projektów nie będzie już dużo.

– Wpływająca na poziom inwestycji sektora prywatnego niepewność związana jest z polityką nowego rządu wynikającą m.in. z nowych podatków, w tym bankowego – uważa prof. Stanisław Gomułka. – Ogólnie powstał problem z sektorem finansowym. Podtrzymywana jest bowiem propozycja prezydenta Andrzeja Dudy o pomocy osobom zadłużonym we franku szwajcarskim, tzw. frankowiczom, która byłaby bolesnym uderzeniem w banki. Dlatego jest prawdopodobne, że w najbliższych miesiącach dojdzie do znacznego zmniejszenia akcji kredytowej dla przedsiębiorstw.

Same przedsiębiorstwa, jak twierdzi prof. Gomułka, również mogą przekalkulować swoje zamierzenia i zdecydować o zmniejszeniu zaangażowania w nowe projekty ze względu na pojawiające się po zmianie rządu ryzyka prawne czy związane z inwestycjami publicznymi.

– Front inwestycyjny nam się zatem zaciemnia – podsumowuje prof. Stanisław Gomułka. – Zamierzenia wicepremiera Mateusza Morawieckiego, który chciałby, aby dynamika krajowych inwestycji w najbliższych latach wynosiła około 7 proc., w tej chwili wydają się całkowicie nierealistyczne.

Po igrzyskach zostanie przedstawiona do konsultacji ustawa, która zwiększy kontrolę nad wydatkowaniem środków przez związki sportowe – zapowiada minister sportu i turystyki. Resort pracuje też nad wdrożeniem ustawy antydopingowej, która ma pomoc w walce z tym zjawiskiem. Uchwalona właśnie nowelizacja ustawy o sporcie już rozszerza definicję dopingu i dostosowuje polskie przepisy do światowych wymogów. W tym roku zmiany czekają także turystykę.

– Planujemy zmianę ustawę o sporcie. Chcemy dostosować ją do wymogów współczesności w zakresie ochrony wizerunku sportowca – zapowiada w rozmowie z agencją Newseria Biznes Witold Bańka, minister sportu i turystyki. – Chcemy zadbać także o większy nadzór nad procesem wydatkowania środków przez związki sportowe. Po igrzyskach olimpijskich będziemy przedstawiać tę ustawę do konsultacji.

Zmiany mają zapobiegać takim sytuacjom jak ta, która miała miejsce w 2014 roku. W wyniku kontroli wydatków w latach 2011–2013 resort nakazał dziewięciu związkom zwrócić łącznie ponad 350 tys. zł. Nieprawidłowości dotyczyły przede wszystkim przestrzegania przepisów ustawy o sporcie, nieaktualizowania danych w KRS czy podejmowanie uchwał z naruszeniem obowiązujących zasad.

W ubiegłym tygodniu parlament zakończył prace nad zmianami w ustawie o sporcie w zakresie przepisów antydopingowych. Nowelizacja rozszerza pojęcie dopingu. Zapisy, które uznają za czyn zabroniony kontakty sportowców z zawieszonymi za doping trenerami czy personelem pomocniczym, są zgodne z nakazami Światowej Agencji Dopingowej. Już nie związki sportowe, a Komisja do Zwalczania Dopingu w Sporcie ma prowadzić postępowanie dyscyplinarne. W ubiegłym roku prowadzono 41 postępowań, z czego 39 zakończyło się zawieszeniem sportowca.

– Pracujemy też nad wdrożeniem ustawy antydopingowej, która zwiększy nadzór i walkę z dopingiem w Polsce – wskazuje Bańka.

Zmiany czekają także drugą domenę resortu, czyli turystykę.

– Powołaliśmy też Turystyczny Fundusz Gwarancyjny, który ma zabezpieczyć klientów przed upadłością biur podróży. Mam nadzieję, że w okolicach września II filar ubezpieczeniowy zacznie już działać i będzie stanowić dodatkowe zabezpieczenie – mówi Bańka.

W ubiegłym tygodniu w Sejmie została uchwalona ustawa, która przewiduje utworzenie Turystycznego Funduszu Gwarancyjnego, prowadzonego przez Ubezpieczeniowy Fundusz Gwarancyjny. Składki płacone przez biura podróży mają wynosić do 30 zł od klienta, a zerowa stawka mogłaby obowiązywać te biura podróży, które organizują wyjazdy po Polsce. Środki z TFG mają być wykorzystywane tylko wówczas, kiedy zabraknie pieniędzy z podstawowego ubezpieczenia. Klienci będą dzięki temu lepiej chronieni w momencie upadku biura podróży.

– Podejmujemy szereg działań związanych z promocją Polski i za granicą, i w naszym kraju. Według różnych badań od 70 lat nie było takiego popytu na usługi turystyczne w Polsce, jest ogromny boom na turystykę, na wypoczynek. Mam nadzieję, że to będzie dobry rok dla polskiego sportu i turystyki – podkreśla Witold Bańka.

Ten rok jest rekordowy dla polskiej turystyki, przede wszystkim dla nadmorskich miejscowości. Obłożenie hoteli (ponad 90 proc.) jest większe niż np. w Barcelonie czy Rzymie. W ciągu kilku lat Polska awansowała do pierwszej trzydziestki wartości marek turystycznych na świecie.

W Polsce jest dostępnych ponad 10 mln mkw. powierzchni przemysłowej i logistycznej. W budowie jest kolejnych 750 tys. mkw. – wynika z raportu CBRE. Perspektywy dla rynku są bardzo dobre, choć nie można wykluczyć pewnego ochłodzenia – prognozuje prezes 7R Logistic. W przypadku perturbacji gospodarczych związanych z wyjściem Wielkiej Brytanii z UE popyt na takie nieruchomości może się lekko obniżyć. Ewentualne konsekwencje będą odczuwalne jednak najwcześniej za 1,5–2 lata.

– Rynek jest w fazie sporego wzrostu. Co do dalszego rozwoju sytuacji nie byłbym taki optymistyczny. Wydaje mi się, że czeka nas pewnego rodzaju korekta. Nie wiem jak głęboka, bo trudno to oszacować, mam jednak pewne sygnały z rynku, że nie do końca przyszłość rysuje się piękna i świetlista – mówi agencji Newseria Biznes Tomasz Lubowiecki, prezes 7R Logistic.

Eksperci CBRE po I kwartale ocenili, że 2016 rok może być kolejnym rekordowym rokiem dla rynku. Wpływ na to ma nie tylko wielość nowo powstającej powierzchni, która w większości powinna być dostarczona na rynek jeszcze w tym roku, lecz także duża aktywność najemców. Po tym względem I kwartał był najlepszym w historii początkiem roku na rynku magazynowym – wynajęto blisko 700 tys. mkw. powierzchni. Największy popyt widać ze strony firm logistycznych, sektora motoryzacyjnego oraz FMCG.

Prognozowana przez prezesa 7R Logistic lekka korekta może być związana z konsekwencjami brexitu.

– Jesteśmy częścią globalnego rynku, Polska dostarcza półproduktów na rynek niemiecki i brytyjski, dlatego na naszą sytuację takie wydarzenia jak brexit mogą mieć wpływ. Moim zdaniem może być odczuwalne spowolnienie – mówi Lubowiecki. – Mimo to cały czas jesteśmy rynkiem nienasyconym, jeżeli chodzi o powierzchnie logistyczne. Mamy potencjał, co jest związane z tym, że cały czas koszty w pracy w Polsce są niższe, dlatego wiele firm chce przenieść tu siedzibę czy produkcję. To zaś w dalszym ciągu będzie napędzać popyt.

Jego zdaniem wśród firm ściągających do Polski nie będzie raczej firm brytyjskich, bo logistyka jest mocno związana z rynkiem lokalnym. Spowolnienie związane m.in. z ograniczeniami w eksporcie może jednak wpłynąć na popyt ze strony firm polskich i zagranicznych.

– Ewentualne ochłodzenie nie przyjdzie w ciągu miesiąca czy dwóch. To jest proces, który będzie odczuwalny w przeciągu roku, półtora czy dwóch lat. Na razie wszystko wygląda dosyć pozytywnie – mówi Lubowiecki.

Dane rynkowe pokazują, że wysokość czynszów jest stabilna. Powierzchnie przemysłowe i logistyczne w głównych regionach kraju wynajmowane są za około 2,50–3,90 euro za mkw. miesięcznie. Najdroższa pozostaje Warszawa z czynszami na poziomie 4–5,5 euro za mkw. miesięcznie. Zdaniem Lubowieckiego stabilna sytuacja powinna się utrzymać.

7R Logistic dysponuje tzw. a-klasowymi powierzchniami magazynowymi na wynajem w trzech lokalizacjach: w Gdańsku, Krakowie i Sosnowcu. Spółka specjalizuje się w realizacji nowych projektów w systemie BTS (built-to-suit), czyli budowie obiektów magazynowo-przemysłowych dla konkretnego klienta z uwzględnieniem jego potrzeb oraz specyfiki prowadzonej przez niego działalności biznesowej.

– Jesteśmy w bardzo dobrym momencie. Porównując obecną sytuację do lat ubiegłych, widzimy dużo większe zainteresowanie naszymi powierzchniami. Wynika to również z tego, że staliśmy się bardziej rozpoznawalni na rynku, a to jest bardzo dla nas dobry sygnał – podkreśla prezes spółki.

Od 2009 roku firma 7R Logistic SA dostarczyła blisko 100 tys. mkw. powierzchni magazynowej. Jest inwestorem Parku Logistycznego Gdańsk Kowale, Centrum Logistyczno-Biurowego Sosnowiec-Milowice, Centrum Logistycznego Kraków-Kokotów oraz Centrów Biurowo-Serwisowych MAN w Małopolu i w Modlnicy.

Inwestycje w profesjonalne domy opieki dla seniorów zapewniające całodobową opiekę mogą wygenerować wysoką stopę zwrotu – oceniają eksperci z Prelios Real Estate Advisory. W przypadku nowych projektów deweloperskich mogą one przynieść dwucyfrowe zyski. Siłą napędową są tendencje demograficzne oraz dynamicznie rosnące zapotrzebowanie na tego typu placówki na rynku.

Jak wynika z danych GUS, w 2035 roku co siódma kobieta oraz co dziesiąty mężczyzna w Polsce będą w wieku 75 lat i wyższym. Dla porównania w 2007 roku niezależnie od płci ta grupa wiekowa stanowiła 6 proc. populacji mieszkańców Polski. Tendencja demograficzna stwarza nową przestrzeń inwestycyjną.

– Społeczeństwo się starzeje. To problem nie tylko w Polsce, lecz także w całej Europie, dlatego zaczęto bardziej systemowo patrzeć na sprawy związane z opieką nad ludźmi starszymi, a inwestorzy, bardzo często instytucjonalni jak fundusze emerytalne, które do tej pory inwestowały w fundusze nieruchomościowe kupujące np. centra handlowe czy biurowce, zainteresowali się inwestowaniem w domy opieki, a także w prywatne kliniki, szpitale – mówi agencji informacyjnej Newseria Biznes Maja Biesiekierska, Head of Advisory and Asset Managements w firmie Prelios Real Estate Advisory, zajmującej się m.in. doradztwem inwestycyjnym na rynku nieruchomości.

Do tego dochodzi zmiana stylu życia młodego pokolenia i duża mobilność osób w wieku produkcyjnym.

– Chcemy mieć najbardziej profesjonalną opiekę, w bardzo dobrych lokalizacjach. Zależy nam, aby naszymi najbliższymi zajmowano się świetnie, co oczywiście kosztuje. Zauważyli to prywatni inwestorzy Polsce, którzy zaczęli budować tego typu obiekty. Współpracuję raczej z inwestorami zachodnimi, którzy mają długoletnie doświadczenie w budowaniu i prowadzeniu tego typu obiektów. Mają kilkaset domów opieki w Europie i na świecie, więc wypracowali sprawdzony system opieki, który w Polsce jest czymś nowym – podkreśla Biesiekierska.

Polacy coraz bardziej doceniają profesjonalną, dobrze zorganizowaną opiekę. Zwłaszcza w przypadku schorzeń i chorób, z którymi bardzo trudno mierzyć się bez fachowej pomocy, jak np. demencja starcza czy alzheimer. Takich pacjentów nie można zostawić samych na cały dzień w domu, dlatego coraz większą popularnością w Polsce i w Europie cieszą się ośrodki w dobrych lokalizacjach, do których można łatwo dotrzeć po drodze z pracy do domu.

Jak podkreśla, tego typu inwestycje dają szansę na bardzo obiecujące stopy zwrotu.

– W przypadku odpowiednio dużych domów opieki w momencie inwestycji od developmentu do obiektu, który jest obsługiwany przez profesjonalnego operatora, zwroty mogą być to nawet dwucyfrowe, czyli jest to bardzo dobry, przyszłościowy biznes – mówi Maja Biesiekierska.

Jak podkreśla, za kilka lat w Polsce będziemy potrzebowali coraz więcej takich obiektów.

– Zwłaszcza w takich miejscach Polski, które już są regionami demograficznie zagrożonymi, bo większość młodych ludzi wyjechała do pracy za granicę i zostali tutaj seniorzy, którymi trzeba się zająć. Bardzo często już organizacje rządowe i miejskie przejmują te zobowiązania dotyczące opieki nad ludźmi starszymi. To w przyszłości będą programy nie tylko prywatne, lecz także publiczno-prywatne – mówi Maja Biesiekierska. – Jeden z naszych klientów, który właśnie energicznie wchodzi na rynek, ma plan, żeby w ciągu najbliższych 5–6 lat otworzyć 50–60 takich ośrodków na terenie Polski. Jeżeli weźmiemy pod uwagę to, że każdy z takich ośrodków ma ponad 100 łóżek, to widzimy, że planowana dynamika jest ogromna. Ona jest tak duża dlatego, że taki jest potencjał tego rynku i profesjonaliści to widzą.

Dane Eurostatu pokazują, że za cztery lata osoby po 60. roku życia będą stanowić blisko 25 proc. polskiego społeczeństwa. Szacuje się, że w 2030 roku liczba osób w wieku 85 lat i więcej może sięgać prawie 800 tysięcy, a więc będzie to populacja większa niż liczba mieszkańców Łodzi czy Krakowa.

Wartość kapitału zgromadzonego przez Polaków w ubezpieczeniowych funduszach kapitałowych wyniosła przeszło 55 mld zł i była ponad 25 razy większa niż w tzw. trzecim filarze emerytalnym. Swoje oszczędności w tego typu funduszach gromadzi prawie 2,5 mln Polaków. Zdaniem Bartosza Mazurka nie wszystkie tego rodzaju instrumenty przynoszą jednak korzyści. Liczy się więc wsparcie ze strony profesjonalnego doradcy.

– Straty związane z lokowaniem kapitału w polisy inwestycyjne mają dwa źródła – wskazuje w rozmowie z agencją informacyjną Newseria Inwestor Bartosz Mazurek, prezes zarządu w spółce Szkoła Inwestowania. – Pierwszym jest koszt przedwczesnego rozwiązania umowy. Drugim straty wynikające z nieodpowiednio wybranych w danym momencie przez inwestora lub firmę doradczą funduszy inwestycyjnych.

Analitycy szacują, że około 2,5 mln Polaków ma jednostki tzw. ubezpieczeniowych funduszy kapitałowych. Około połowa, jak informuje Bartosz Mazurek, lokuje środki w polisy ubezpieczeniowe na życie ze znikomym dodatkiem inwestycji. Natomiast drugie 50 proc. to czyste polisy inwestycyjne, których głównym składnikiem są inwestycje, a ubezpieczenie na życie jedynie dodatkiem.

Standardowo występują trzy główne opłaty pobierane ze środków pomnażanych przez inwestora: koszty administracyjne (około 10 zł miesięcznie), wynagrodzenie za zarządzanie (około 1,5–2,5 proc. rocznie) oraz opłata za ryzyko ubezpieczeniowe (około 0,01–0,5 proc. każdego roku). Łącznie w standardowej polisie inwestycyjnej nie powinny one przekraczać 3 proc. średniorocznie w całym okresie inwestowania.

Dzięki swojej konstrukcji (regularność wpłat, koszty likwidacyjne oraz atrakcyjne wynagrodzenia za sprzedaż) liczba aktywów zgromadzonych przez Polaków w ubezpieczeniowych funduszach kapitałowych wyniosła 55,6 mld zł. Dla porównania na Indywidualnych Kontach Emerytalnych i Zabezpieczenia Emerytalnego (tzw. IKE i IKZE) zgromadzili jedynie 1,92 mld zł.

– Trudno z góry powiedzieć, ile inwestor może zarobić, kupując polisę inwestycyjną – tłumaczy Bartosz Mazurek. – To złożona kwestia, ponieważ wszystko zależy od tego, w jaką klasę aktywów, czyli w jakie fundusze inwestycyjne w ramach polisy, inwestor ulokuje swoje oszczędności. Wielość możliwości jest bowiem ogromna.

Faktem jest jednak to, że przez ostatnie siedemnaście lat banki, towarzystwa ubezpieczeniowe i pośrednicy finansowi oferowali polisy inwestycyjne, nierzadko nie oferując przy tym żadnego wsparcia doradczego. Częstą konsekwencją była utrata środków finansowych wynikająca z niewiedzy, braku umiejętności szybkiego reagowania w obliczu kryzysu lub korekty na rynkach kapitałowych. Wywołało to liczne protesty oraz lawinę pozwów sądowych.

– Decydując się na tego rodzaju inwestycję, należy przede wszystkim świadomie kupować polisę i wytrzymać przy niej w wyznaczonym okresie, czyli do końca trwania umowy, aby nie ponosić opłaty za wcześniejszą likwidację – radzi Bartosz Mazurek. – Konsekwencja zostanie nagrodzona dużą liczbą zgromadzonych oszczędności w długim okresie oszczędzania, i to jest najważniejsza zaleta i przewaga polis inwestycyjnych. Jeżeli inwestor nie jest zadowolony z wyniku w trakcie trwania umowy, to zamiast rozwiązywać umowę i ponosić opłaty likwidacyjne, powinien poszukać nowego opiekuna czy firmy doradczej, którzy wskażą korzystniejsze fundusze inwestycyjne.

Aby uniknąć strat – zdaniem eksperta – warto kupować polisy wyłącznie z zagwarantowaną opieką i serwisem, czyli wsparciem w zarządzaniu ze strony profesjonalnej firmy doradczej.