Yahoo! ogłosiło właśnie stworzenie największego w swojej historii i jednego z największych na świecie zbiorów samo-uczących się danych o internautach. Platforma zarządzania danymi (DMP, Data Management Platform) autorstwa Yahoo! to „myśląca maszyna”, która zasięgiem obejmuje 20 milionów użytkowników i waży 13,5 TB danych, oczywiście zaszyfrowanych i anonimowych. Z kolei w naszej części świata największą platformę samo-uczących się danych (Big Data) stworzyli… Polacy. Oto ranking 5 kluczowych systemów Big Data na świecie, które wiedzą o internautach całkiem sporo.

DMP – co to takiego?

Data Management Platform to – w dosłownym tłumaczeniu – „platforma zarządzania danymi”. DMP to cyfrowe encyklopedie wiedzy o internautach, które swój rozkwit zawdzięczają rynkowi Big Data. Wedle analiz IDC ten ostatni rozwija się już w tempie sześciokrotnie szybszym niż cała branża IT.

Ilość danych w Sieci rośnie w zawrotnym tempie. Oracle twierdzi, że Internet z rok na rok powiększa swoją objętość o ponad 40 proc. Obecnie liczy ponad 8 ZB danych, jednak już w 2020 roku rozrośnie się do 45 ZB. Te cyfrowe informacje trzeba jednak gdzieś magazynować. Takim miejscem są właśnie platformy DMP, działające głównie w chmurze obliczeniowej (cloud computing). DMP to zatem nic innego, jak zewnętrzne hurtownie czy magazyny internetowych danych (third party data), dzięki którym firmy mogą rozbudować swoje własne cyfrowe zasoby (tzw. first party data), uzyskując w ten sposób bardziej precyzyjne informacje o klientach. Co więcej – mechanizmy zawarte w platformach DMP pozwalają gromadzić w jednym miejscu informacje o konkretnym użytkowniku nawet wówczas, gdy ten korzysta z różnych urządzeń: tabletu, notebooka czy smartfona.

Dzięki specjalnym algorytmom DMP pozyskują, sortują i kategoryzują wielkie zbiory internetowych danych (Big Data) z różnych źródeł, a następnie analizują je i przetwarzają. Efektem ich pracy są tzw. Smart Data, czyli użyteczne biznesowo informacje (dotyczące zachowań użytkowników czy procesów firmy), które można monetyzować w ramach działań marketingowych. Dzięki nim cyfrowe dane stają się rzeczywistym kapitałem firmy, zaś Internet ulega personalizacji. Namacalnym efektem działań DMP są np. spersonalizowane reklamy wyświetlane w przeglądarce, które dzięki wykorzystaniu danych stają się coraz lepiej dopasowane do zainteresowań i zachowań konkretnych użytkowników Sieci. Z danych przesianych przez platformy DMP korzysta już nie tylko branża marketingowa, lecz także instytucje bankowe, sektor ubezpieczeniowy czy telekomunikacyjny, a także maklerzy giełdowi czy politycy.

Mark Zagorski, CEO w eXelate twierdzi, że obecnie od 8 do nawet 10 proc. firm z listy Fortune 100 wykorzystuje platformy DMP, a w ciągu najbliższych 2-3 lat przynajmniej połowa firm z tej listy będzie skorzysta z zewnętrznych hurtowni Big Data. Przyjrzyjmy się zatem samym platformom DMP. Które z nich przechowują najwięcej danych? Innymi słowy: gdzie w Internecie wiedzą o nas najwięcej?

- Yahoo!

Platforma DMP autorstwa Yahoo!, której powstanie portal ogłosił na początku tego roku, swoim zasięgiem obejmuje 20 milionów użytkowników. Dziennie gromadzi i przetwarza ponad 13,5 TB danych o zachowaniach i zainteresowaniach internautów, głównie ze Stanów Zjednoczonych. Yahoo! od lutego do maja 2015 roku gromadziło anonimowe dane użytkowników, którzy odwiedzali strony takie jak strona główna samego Yahoo, a także Yahoo News, Yahoo Sports, Yahoo Finance oraz Yahoo Real Estate. Yahoo stworzyło tę platformę z myślą o społeczności akademickiej, w celu dostarczenia aktualnej bazy danych dla młodych naukowców, prowadzących badania oraz projekty dotyczące m.in. maszynowego uczenia. W tym celu firma uruchomiła inicjatywę Yahoo Labs Webscope, w ramach której badacze uzyskują otwarty dostęp do anonimowych i zaszyfrowanych wielkich zbiorów danych o internautach, które wykorzystywać wyłącznie do celów naukowych. Komercyjne korzystanie z tych zasobów jest zabronione.

Jak tłumaczy Suju Rajan, Director w dziale Personalization Science w Yahoo Labs oraz główny koordynator platformy DMP Yahoo: – Dane stanowią dziś siłę napędową badań nad uczeniem maszynowym (machine learning). Jednak dostęp do wielkich zbiorów danych był tradycyjnie przywilejem zarezerwowanym dla badaczy i naukowców pracujących w dużych firmach, niedostępnym dla większości badaczy akademickich.

Jak piszą przedstawiciele Yahoo – celem ich platformy jest wspieranie niezależnych badań i studiów nad dziedziną maszynowego uczenia, a także znalezienie wspólnej płaszczyzny współpracy na linii biznes-nauka, w ramach której obie strony korzystałyby ze swoich zasobów.

- Oracle

Platforma DMP autorstwa Oracle należy do jednych z największych na świecie i jest częścią Oracle Marketing Cloud. Samo Oracle tytułuje swoją platformę zarządzania danymi mianem największej platformy marketingowej świata, co według amerykańskiej firmy stało się możliwe dzięki przejęciu BlueKai, czyli firmy, która w skali globy była twórcą największej platformy danych typu third party. Prócz BlueKai platformę DMP autorstwa Oracle w dane zasila ponad 30 dostarczycieli danych typu third party, zaś łączna baza anonimowych profili internautów przekracza już 700 mln. Użytkownicy posegregowani są według ponad 40 tysięcy szczegółowych atrybutów, pozwalających na personalizację programów do marketingu, a tym samym – na zwiększenie precyzji komunikatów reklamowych, wyświetlanych internautom.

- Google

W tym zestawieniu nie mogło oczywiście zabraknąć Google, czyli – przypuszczalnie – największego agregatora danych na świecie oraz jego serwisów do analityki danych, utrzymywanych w chmurze obliczeniowej, czyli: BigQuery, Cloud Data Flow oraz Cloud Pub/Sub. Google kusi swoich klientów tym, że w każdym miesiącu 1 TB danych będzie przetwarzany za darmo. Już teraz z hurtowni danych największej wyszukiwarki świata korzystają zarówno młode startupy, jak i międzynarodowe koncerny. Google to właściciel i zarazem generator gigantycznego zasobu danych: obsługuje ponad 100 miliardów zapytań w wyszukiwarce w skali miesiąca, spośród których aż 1,17 mld to zapytania unikatowe. To dostęp do danych ponad 187 mln unikalnych użytkowników miesięcznie, a łącznie ponad 1 mld użytkowników. Już teraz Google odpowiada za ponad 75 proc. ruchu w wyszukiwarkach w USA.

Nic dziwnego, że firma z Mountain View już wielokrotnie była posądzana o praktyki monopolistyczne. Teraz czeka ją kolejna batalia z politykami Unii Europejskiej. A konkretnie z duńską komisarz ds. konkurencji: Margrethe Vestager, która wyraziła ostatnio głośno swoje zaniepokojenie faktem, że firmy IT przechowujące i przetwarzające ogromne ilości danych o internautach (jak np. Google czy Facebook), mogą stanowić zagrożenie dla konkurencyjności innych podmiotów działających na rynku Big Data. Unijna komisarz walcząca z monopolem stwierdziła: – Jeśli raptem kilka firm ma możliwość kontrolowania danych, które są potrzebne innym podmiotom w działaniach pro-klienckich czy obniżeniu ich kosztów, to oznacza to, że dysponują one możliwością rozprawienia się z rynkową konkurencją.

Szacuje się, że „żelazna dama z Danii”, nazywana również „goblinem pod łóżkiem Google’a”, może mocno uderzyć po kieszeni firmę Sundara Pichaia i jej gałąź związaną z analityką Big Data. Jeśli unijna komisarz postawi na swoim, to strata największej wyszukiwarki świata może sięgnąć nawet 6,6 mld dolarów. Nie wspominając już o konieczności zastosowania się do regulacji prawnych dotyczących dostępu i przetwarzania internetowych danych przez Google.

- Microsoft

Gigant z Redmond również może pochwalić się własną platformą DMP. I to nie byle jaką. Niezależna firma analityczna Gartner w swoich raportach „Magic Quadrants” twierdzi, że to właśnie rozwiązania chmurowe autorstwa Microsoft, pozwalające przetwarzać dane i zarządzać nimi w chmurze obliczeniowej (jak np. Azure czy SQL Server), zaliczają się dziś do jednych z najskuteczniejszych sposobów szyfrowania cyfrowych informacji dostępnych na rynku. Firma z Redmond, jako pierwsza na świecie, wdrożyła również międzynarodową normę przetwarzania danych w chmurze publicznej i jako jedyna legitymuje się certyfikatem ISO 27018, gwarantującym bezpieczne i przejrzyste zasady ochrony poufności danych.

Microsoft nie ukrywa, że cloud computing i Big Data to klucz do zrozumienia jego aktualnej strategii biznesowej. Satya Nadella, CEO Microsoft, mówi otwarcie, że strategia jego firmy opiera się właśnie na rozwijaniu rozwiązań chmurowych oraz technologii mobilnych, w myśl zasady: „Cloud-first, mobile-first”. Najwyraźniej te działania wychodzą firmie Billa Gatesa na zdrowie, ponieważ z chmury obliczeniowej Microsoft korzysta dziś ponad 80 proc. firm z listy Fortune 500. Dlatego nie powinien chyba dziwić fakt, że to właśnie na chmurze Microsoft zarabia dzisiaj krocie: przychody z cloud computingu w przypadku firmy Nadelli stanowią prawie 30 proc. całościowego przychodu Microsoftu i przekroczyły już 8 mld dolarów. CEO Microsoft nie zamierza jednak zwalniać tempa i mówi: – Robimy ogromne postępy, chcąc osiągnąć nasz cel, czyli 20 miliardów USD w rocznym komercyjnym przychodzie z chmury, który obecnie przekracza 8,2 miliardy dolarów. To może się udać, ponieważ w kwietniu zeszłego roku Microsoft przejął Revolution Analytics, dostawę platformy Revolution R Enterprise (RRE), na której oparła swój nowy produkt, nazywając go „Microsoft R Server”. To open source’owa platforma, która opiera się na dość popularnym języku programowania „R”. Jej głównym odbiorcą ma być biznes.

Z kolei Joseph Sirosh, Corporate Vice President w Microsoft, podczas konferencji PASS Summit 2015 bardzo mocno podkreślał, że to właśnie za sprawą rozwiązań takich jak cloud computing oraz analityki danych w chmurze obliczeniowej wkraczamy w „epokę danych”. Według szacunków ekspertów rynku, na które powoływał się Sirosh, do 2025 wielkie zbiory danych (Big Data) będą przechowywane niemal wyłącznie w chmurze obliczeniowej i tym samym całkowicie zdominują rynek, wypierając z niego inne (klasyczne) metody przechowywania danych na lokalnych (firmowych) serwerach.

- Cloud Technologies

Polacy również należą do grona największych graczy rynku platform zarządzania danymi, a jednocześnie – do głównych innowatorów w tej dziedzinie. Behavioralengine.com to platforma DMP autorstwa warszawskiej firmy Cloud Technologies, która jest również najszybciej rosnącą spółką na giełdzie NewConnect. Warszawscy programiści rozpoczęli prace nad tą platformą już w 2011 roku, jeszcze jako mały startup, gdy w Polsce o Big Data mało kto słyszał i niewielu widziało sens w analityce cyfrowych informacji, ani marketingu z wykorzystaniem danych. Po kilku latach behavioralengine.com stał się największym zbiorem samo-uczących się danych o internautach w Europie Środkowo-Wschodniej, który zaopatruje w dane samego Google’a. Obecnie platforma skonstruowana przez warszawskich badaczy danych przetwarza dziennie ponad 5 TB informacji i monitoruje 0,5 mln witryn. W jej zasięgu znajduje się aż 70 mln urządzeń i 20 mln realnych użytkowników. Oznacza to, że zaprogramowana przez Cloud Technologies „myśląca maszyna danych” zna zachowania i preferencje praktycznie każdego polskiego internauty. Dzięki zastosowanym w niej algorytmom potrafi sama dopasować reklamę do konkretnego internauty. Dostarcza również Smarta Data, czyli cennych biznesowo informacji o internetowych konsumentach, które wykorzystywane są przez polską branżę marketingową, bankową, ubezpieczeniową i telekomunikacyjną. Teraz polska spółka zamierza podbić swoim rozwiązaniem rynki zachodnio-europejskie, co może okazać się strzałem w dziesiątkę, ponieważ do platformy Yahoo! brakuje jej naprawdę niewiele. Jak tłumaczy Piotr Prajsnar, CEO Cloud Technologies i główny pomysłodawca warszawskiej platformy DMP: – Wkraczamy w drugą epokę cyfrową, nazywaną w branży również „cyfrowym humanizmem”. Kluczową rolę odgrywają w niej właśnie dane oraz to, co możemy z ich pomocą zdziałać. W grę wchodzą tu zarówno cele dalekosiężne, jak np. analityka predyktywna, która pozwala przewidywać przyszłe zdarzenia z większą dozą skuteczności, ale również cele bliższe, takie jak np. większa personalizacja Internetu. Treści wyświetlane w Sieci, dzięki odpowiedniej analityce danych, będą spersonalizowane, a tym samym – będą lepiej odpowiadały zainteresowaniom samych internautów.

: Decyzja rządu o zwiększaniu inwestycji jest słuszna. Problemem są jednak sprzeczne sygnały wysyłane do rynku")

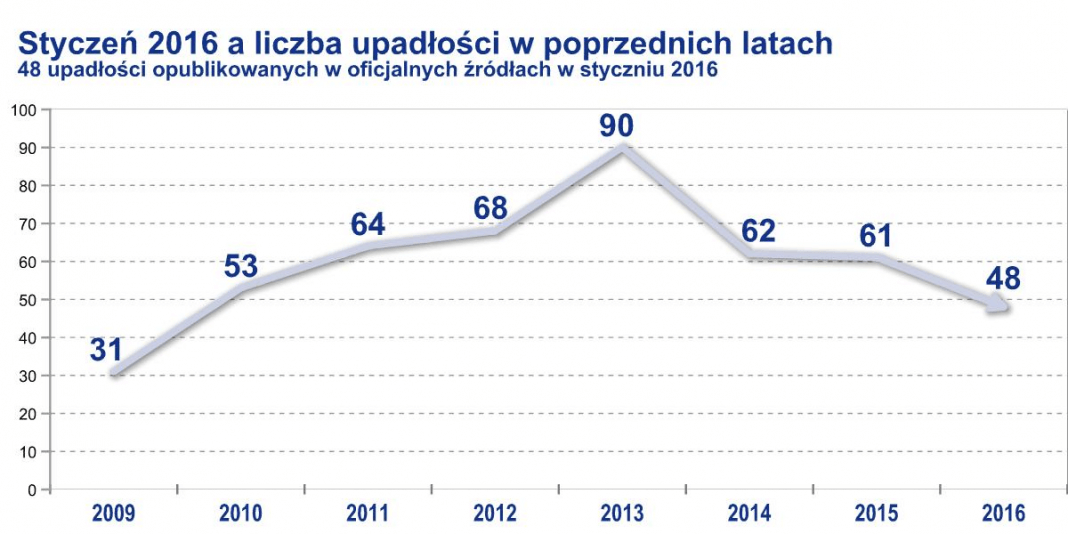

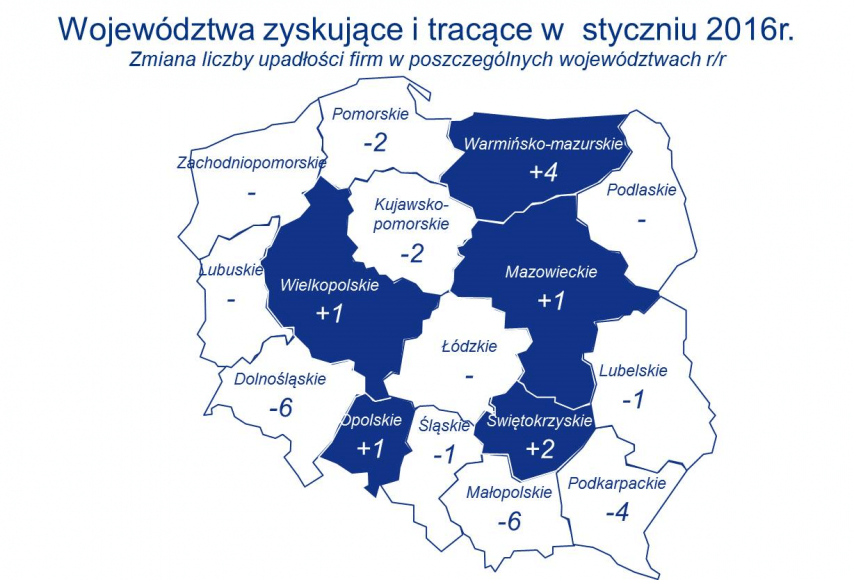

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

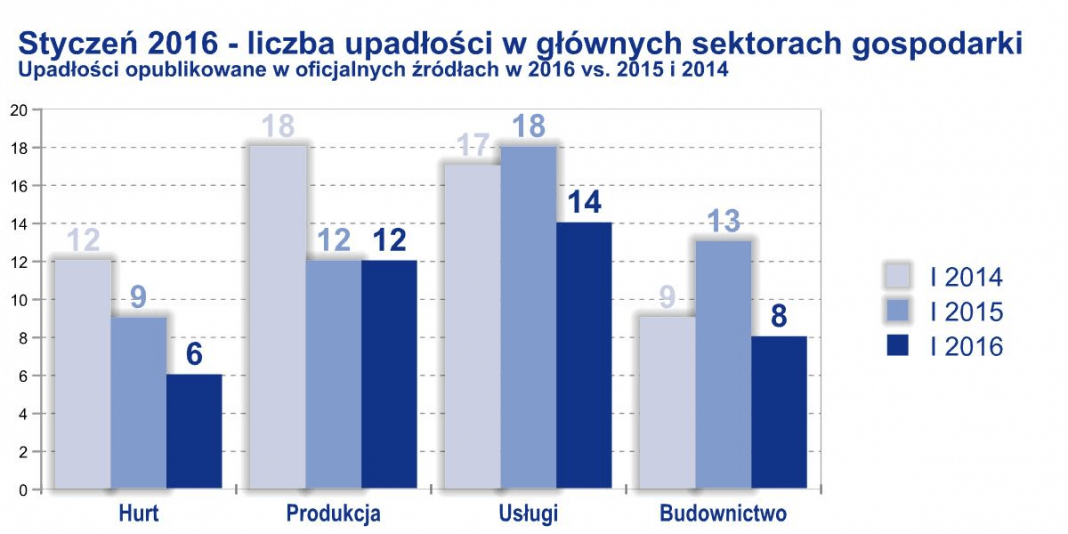

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Poprawa na Dolnym Śląsku, w Małopolsce i na Podkarpaciu. Wciąż liczba upadłości rosła na Mazowszu, dołączyły do niego także Warmia i Mazury

Poprawa na Dolnym Śląsku, w Małopolsce i na Podkarpaciu. Wciąż liczba upadłości rosła na Mazowszu, dołączyły do niego także Warmia i Mazury

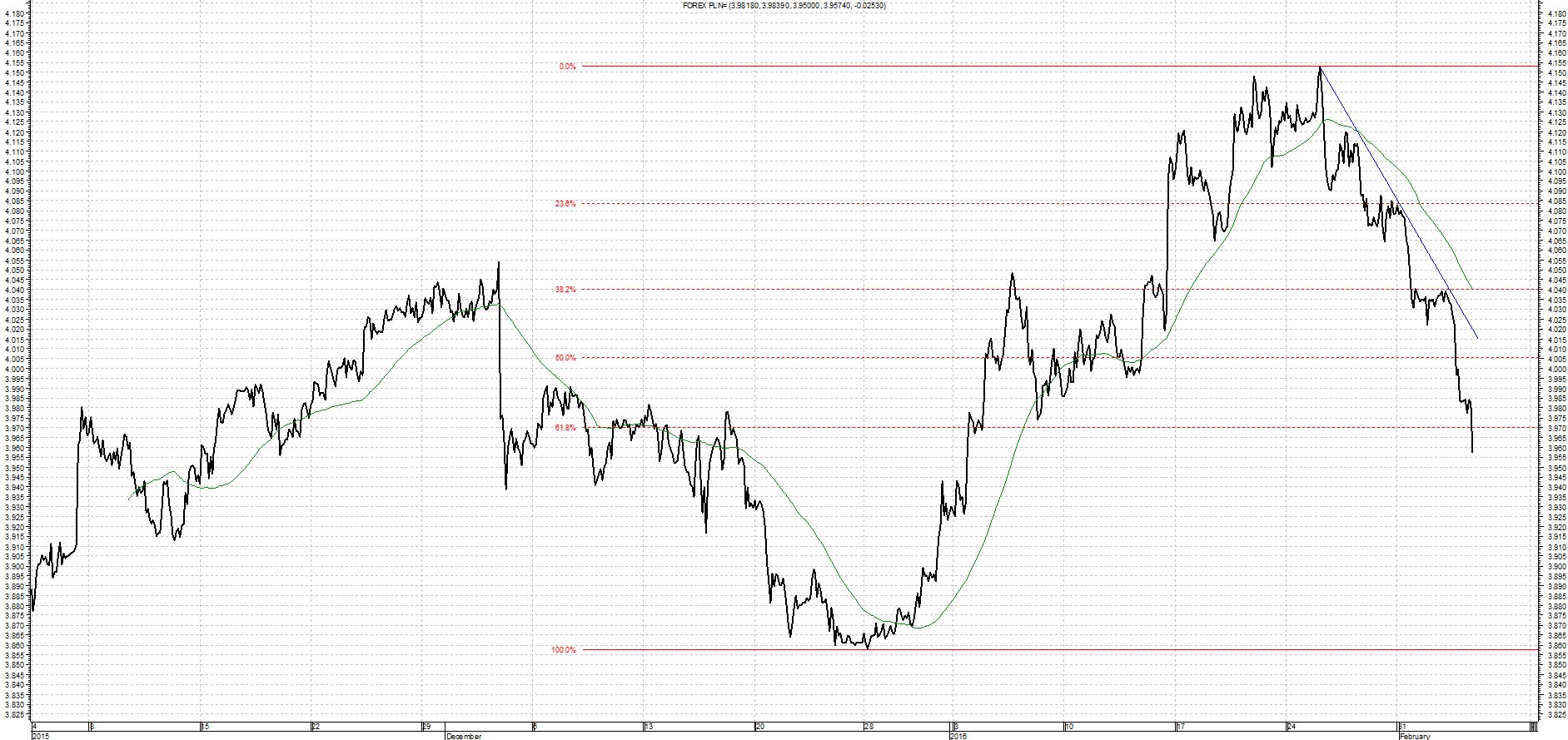

Wykres kursu średniego EUR/PLN za okres od 04.11.2015 do 04.02.2016

Wykres kursu średniego EUR/PLN za okres od 04.11.2015 do 04.02.2016 Wykres kursu średniego CHF/PLN za okres od 04.11.2015 do 04.02.2016

Wykres kursu średniego CHF/PLN za okres od 04.11.2015 do 04.02.2016 Wykres kursu średniego USD/PLN za okres od 04.11.2015 do 04.02.2016

Wykres kursu średniego USD/PLN za okres od 04.11.2015 do 04.02.2016 Wykres kursu średniego GBP/PLN za okres od 04.11.2015 do 04.02.2016

Wykres kursu średniego GBP/PLN za okres od 04.11.2015 do 04.02.2016

„W związku z dużymi transakcjami zawartymi w 2013-2014, dostępność produktów portfelowych jest ograniczona. Dlatego też inwestorzy poszukują możliwości alokacji kapitału w obiekty, których wartość może wzrosnąć dzięki aktywnemu zarządzaniu. Inną opcją zakupu nieruchomości magazynowej jest alians z deweloperem w zakresie realizowania projektów typu „build-to-suit”. – podkreśla Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa na Region Europy Środkowo-Wschodniej, BNP Paribas Real Estate Poland.

„W związku z dużymi transakcjami zawartymi w 2013-2014, dostępność produktów portfelowych jest ograniczona. Dlatego też inwestorzy poszukują możliwości alokacji kapitału w obiekty, których wartość może wzrosnąć dzięki aktywnemu zarządzaniu. Inną opcją zakupu nieruchomości magazynowej jest alians z deweloperem w zakresie realizowania projektów typu „build-to-suit”. – podkreśla Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa na Region Europy Środkowo-Wschodniej, BNP Paribas Real Estate Poland. „Dobra passa w sektorze magazynowym trwa, o czym świadczy niski poziom pustostanów utrzymujący się w granicach 6,0%. W niektórych klastrach jak np. Polska Centralna, Poznań czy Kraków wskaźnik ten znajduje się poniżej 3,0%. Przewidujemy, że wolumen projektów w budowie, które w części dysponują już podpisanymi wstępnymi umowami najmu, a także projekty realizowane pod konkretnych najemców spowodują, że w krótkim okresie można spodziewać się spadku wskaźnika pustostanów. W perspektywie średniookresowej parametr ten pozostanie jednak względnie na stałym poziomie.” – mówi Katarzyna Pyś-Fabiańczyk, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, BNP Paribas Real Estate Poland.

„Dobra passa w sektorze magazynowym trwa, o czym świadczy niski poziom pustostanów utrzymujący się w granicach 6,0%. W niektórych klastrach jak np. Polska Centralna, Poznań czy Kraków wskaźnik ten znajduje się poniżej 3,0%. Przewidujemy, że wolumen projektów w budowie, które w części dysponują już podpisanymi wstępnymi umowami najmu, a także projekty realizowane pod konkretnych najemców spowodują, że w krótkim okresie można spodziewać się spadku wskaźnika pustostanów. W perspektywie średniookresowej parametr ten pozostanie jednak względnie na stałym poziomie.” – mówi Katarzyna Pyś-Fabiańczyk, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, BNP Paribas Real Estate Poland.

Spotykamy się tutaj ze zjawiskiem pivotowania. Stare podejście do biznesu tutaj nie działa. Rozpisywanie biznesplanu na dwa lata do przodu to abstrakcja. Trzeba szybko obserwować rynek i reagować na zmiany. Kiedyś można było wyprodukować 1000 sztuk produktu i próbować to sprzedać. Gdy biznes się nie wstrzelił, trzeba było zrobić coś z tym, co nam zostało. W startupach jest inne myślenie. Produkt trzeba skroić na miarę klienta, a jeśli jest coś nie tak, musimy reagować natychmiastowo. Niektórzy w AIP przeszli drogę pivotowania na pięć sposobów, aby wstrzelić się w rynek.

Spotykamy się tutaj ze zjawiskiem pivotowania. Stare podejście do biznesu tutaj nie działa. Rozpisywanie biznesplanu na dwa lata do przodu to abstrakcja. Trzeba szybko obserwować rynek i reagować na zmiany. Kiedyś można było wyprodukować 1000 sztuk produktu i próbować to sprzedać. Gdy biznes się nie wstrzelił, trzeba było zrobić coś z tym, co nam zostało. W startupach jest inne myślenie. Produkt trzeba skroić na miarę klienta, a jeśli jest coś nie tak, musimy reagować natychmiastowo. Niektórzy w AIP przeszli drogę pivotowania na pięć sposobów, aby wstrzelić się w rynek.

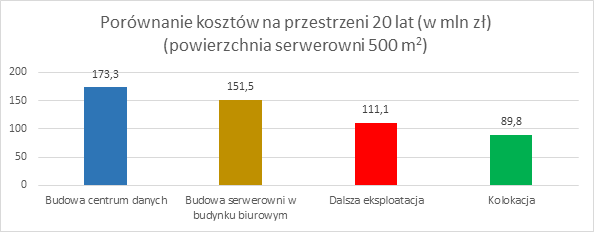

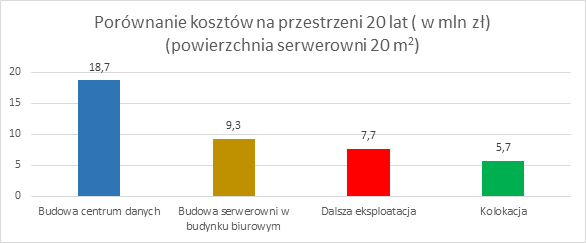

Co istotne, outsourcing jest tym tańszy, im mniejsze są potrzeby przedsiębiorstwa. Przyjmując, że firma użytkuje obecnie serwerownię o powierzchni 20 m2, na przestrzeni 20 lat kolokacja okaże się tańsza niemal trzykrotnie. Porównując nakłady związane z użytkowaniem pomieszczenia w budynku biurowym, zaadaptowanego i wyposażonego na potrzeby serwerowni, kolokacja okaże się tańsza o ponad 3,5 mln zł w rachunku TCO. Skąd biorą się tak duże różnice?

Co istotne, outsourcing jest tym tańszy, im mniejsze są potrzeby przedsiębiorstwa. Przyjmując, że firma użytkuje obecnie serwerownię o powierzchni 20 m2, na przestrzeni 20 lat kolokacja okaże się tańsza niemal trzykrotnie. Porównując nakłady związane z użytkowaniem pomieszczenia w budynku biurowym, zaadaptowanego i wyposażonego na potrzeby serwerowni, kolokacja okaże się tańsza o ponad 3,5 mln zł w rachunku TCO. Skąd biorą się tak duże różnice?

Źródło: Raport Deloitte „2016 Global aerospace and defense sector outlook. Poised for a rebound”

Źródło: Raport Deloitte „2016 Global aerospace and defense sector outlook. Poised for a rebound”

Balabit od lutego br. uruchamia nową usługę subskrypcji swojego oprogramowania. Dzięki temu produkty bezpieczeństwa IT są oferowane w bardziej elastycznej formule finansowania, którą można lepiej dostosować do różnych potrzeb biznesowych oraz finansowych poszczególnych firm. Nowy sposób sprzedaży licencji na rozwiązania Balabit pozwala na korzystniejsze i bardziej przewidywalny model finansowania inwestycji projektu, zapewniając przez cały czas najnowszą wersję produktów z ich pełną funkcjonalnością. Ponadto, dzięki nowym możliwościom finansowania inwestycji najlepsze rozwiązania klasy Enterprise stają się dostępne dla mniejszych firm oraz organizacji, które wcześniej nie mogły sobie pozwolić na ich nabycie.

Balabit od lutego br. uruchamia nową usługę subskrypcji swojego oprogramowania. Dzięki temu produkty bezpieczeństwa IT są oferowane w bardziej elastycznej formule finansowania, którą można lepiej dostosować do różnych potrzeb biznesowych oraz finansowych poszczególnych firm. Nowy sposób sprzedaży licencji na rozwiązania Balabit pozwala na korzystniejsze i bardziej przewidywalny model finansowania inwestycji projektu, zapewniając przez cały czas najnowszą wersję produktów z ich pełną funkcjonalnością. Ponadto, dzięki nowym możliwościom finansowania inwestycji najlepsze rozwiązania klasy Enterprise stają się dostępne dla mniejszych firm oraz organizacji, które wcześniej nie mogły sobie pozwolić na ich nabycie.

Nieznajomość prawa szkodzi, co więcej – w przypadku kontroli Państwowej Inspekcji Pracy w przedsiębiorstwie brak wiedzy w zakresie przepisów prawa pracy potrafi być dotkliwy dla kieszeni pracodawcy. Biorąc pod uwagę, że w roku 2016 PIP planuje przeprowadzenie aż 80 tys. kontroli w całym kraju, warto już teraz upewnić się czy wszystkie znowelizowane przepisy dotyczące m.in. umów terminowych, ewidencji czasu pracy, egzekwowania należności wynikających ze stosunku pracy są w firmie należycie przestrzegane. Znaczącym wsparciem w tym zakresie są dla pracodawcy rozwiązania klasy RCP, które w kompleksowy sposób zajmują się zagadnieniem ewidencji czasu pracy w zgodzie z obowiązującymi normami Kodeksu Pracy.

Nieznajomość prawa szkodzi, co więcej – w przypadku kontroli Państwowej Inspekcji Pracy w przedsiębiorstwie brak wiedzy w zakresie przepisów prawa pracy potrafi być dotkliwy dla kieszeni pracodawcy. Biorąc pod uwagę, że w roku 2016 PIP planuje przeprowadzenie aż 80 tys. kontroli w całym kraju, warto już teraz upewnić się czy wszystkie znowelizowane przepisy dotyczące m.in. umów terminowych, ewidencji czasu pracy, egzekwowania należności wynikających ze stosunku pracy są w firmie należycie przestrzegane. Znaczącym wsparciem w tym zakresie są dla pracodawcy rozwiązania klasy RCP, które w kompleksowy sposób zajmują się zagadnieniem ewidencji czasu pracy w zgodzie z obowiązującymi normami Kodeksu Pracy.