Kontrakty terminowe na ropę Brent spadają w poniedziałek o ponad 7,6% i są wyceniane w okolicach 95,65 USD za baryłkę. Głównym czynnikiem sprzyjającym uspokojeniu nastrojów na rynku ropy są informacje, że Stany Zjednoczone i Iran zbliżyły się do zawarcia porozumienia. Według doniesień proponowana umowa mogłaby doprowadzić do ponownego otwarcia Cieśniny Ormuz, zakończenia działań zbrojnych, odblokowania części zamrożonych irańskich aktywów oraz rozpoczęcia kolejnych rozmów dotyczących ograniczenia programu nuklearnego Teheranu. Prezydent Donald Trump zaznaczył jednak, że Waszyngton utrzyma blokadę Cieśniny Ormuz do czasu osiągnięcia formalnego porozumienia, dodając, że nie zamierza „spieszyć się” z zawarciem umowy.

Konflikt zwiększył oczekiwania dotyczące bardziej „jastrzębich” działań ze strony banków centralnych. Jednocześnie wzrost rentowności długoterminowych obligacji nie wynika obecnie wyłącznie z obaw o inflację wywołaną wojną i droższą ropą. Coraz wyraźniej widać, że za presją na rynku długu stoją także głębsze czynniki strukturalne, związane z wysokim zadłużeniem państw, rosnącą podażą obligacji, możliwością utrzymywania się wyższych stóp procentowych oraz zmianami zachodzącymi w globalnej gospodarce.

Szczególnie dobrze widać to w Stanach Zjednoczonych, gdzie wzrost rentowności długoterminowych obligacji był w dużej mierze efektem wzrostu realnych rentowności, czyli oprocentowania po uwzględnieniu inflacji. Oznacza to, że inwestorzy nie reagują jedynie na krótkoterminowe ryzyka, takie jak wzrost cen ropy czy przejściowe przyspieszenie inflacji. Rynkowe miary oczekiwań inflacyjnych nie wzrosły bowiem tak mocno jak same rentowności. Długoterminowe oczekiwania inflacyjne w USA pozostają niższe niż w 2022 roku i są zbliżone do poziomów obserwowanych w grudniu. Sugeruje to, że rynek obligacji wycenia coś więcej niż tylko ryzyko droższej energii. Jednym z najważniejszych źródeł tej presji są finanse publiczne. W USA inwestorzy coraz uważniej przyglądają się wysokiemu deficytowi budżetowemu, rosnącym kosztom obsługi długu oraz perspektywie większych emisji obligacji skarbowych. Im większe potrzeby pożyczkowe państwa, tym większa podaż długu trafia na rynek. W takiej sytuacji inwestorzy mogą oczekiwać wyższej premii za ryzyko i większego wynagrodzenia za lokowanie kapitału w papierach długoterminowych.

Dodatkowym czynnikiem wpływającym na koszty finansowania jest boom inwestycyjny związany ze sztuczną inteligencją. Firmy technologiczne przeznaczają ogromne środki na budowę centrów danych, rozwój infrastruktury półprzewodników i inne projekty wymagające dużych nakładów kapitałowych. Część tych inwestycji jest finansowana emisją długu korporacyjnego, co zwiększa popyt na kapitał i może podbijać jego cenę. W krótkim terminie rozwój sztucznej inteligencji, choć w przyszłości może poprawiać produktywność gospodarki, może więc sprzyjać utrzymywaniu się wyższych kosztów finansowania. Na innych głównych rynkach obligacji sytuacja ma nieco odmienny charakter. W Japonii i Niemczech większą rolę we wzroście rentowności odegrały oczekiwania inflacyjne, natomiast w Wielkiej Brytanii dodatkowym źródłem presji pozostają niepewność polityczna oraz ryzyko prowadzenia luźniejszej polityki fiskalnej. Wspólnym mianownikiem pozostaje jednak przekonanie, że era bardzo taniego pieniądza może nie wrócić tak szybko, jak wcześniej zakładano.

Rentowności obligacji mogą nie spaść wyraźnie nawet wtedy, gdy napięcia wojenne osłabną, a ceny ropy się ustabilizują, ponieważ rynek długu zaczyna wyceniać głębsze zmiany: rosnące potrzeby pożyczkowe państw, większą podaż obligacji oraz możliwość trwałego wzrostu neutralnej stopy procentowej. Oznaczałoby to, że gospodarka światowa wchodzi w okres wyższych kosztów finansowania niż jeszcze parę lat temu, kiedy dominowały wysokie oszczędności i bardzo niskie stopy procentowe. Obecny wzrost rentowności obligacji należy więc interpretować szerzej niż tylko jako reakcję na wojnę i ceny ropy. Nawet jeśli ryzyko inflacyjne związane z konfliktem osłabnie, koszty finansowania mogą pozostać podwyższone. Decydujące znaczenie mogą mieć bowiem zadłużenie państw, duże emisje obligacji, rosnące potrzeby inwestycyjne oraz strukturalne zmiany w gospodarce, które stopniowo przekształcają warunki funkcjonowania globalnego rynku kapitałowego.

Mex Polska S.A. – notowana na Rynku Głównym GPW w Warszawie spółka holdingowa działająca w obszarze gastronomicznym – poinformowała, że Zarząd Spółki podjął decyzję o rekomendowaniu wypłaty 50 proc. skonsolidowanego zysku netto z 2025 r. w formie dywidendy. Kwota na wypłatę dywidendy wynosi 460 tys. zł, co odpowiada kwocie 0,06 zł na jedną akcję objętą dywidendą. Powyższa rekomendacja oznacza poziom wyraźnie wyższy od założeń przyjętej polityki dywidendowej zakładającej wypłatę 30 proc. skonsolidowanego zysku netto za dany rok obrotowy.

– Rekomendacja wypłaty dywidendy na poziomie wyraźnie przekraczającym założenia stanowi naturalną konsekwencję konsekwentnie realizowanej polityki ukierunkowanej na budowanie długoterminowej wartości dla akcjonariuszy. Jednocześnie odzwierciedla ona bardzo dobrą kondycję finansową Grupy, stabilną jakość generowanych przepływów pieniężnych oraz komfortową przestrzeń do jednoczesnego prowadzenia ekspansji operacyjnej i realizacji atrakcyjnej polityki dywidendowej, bez ograniczania tempa rozwoju – powiedział Paweł Kowalewski, Prezes Zarządu Mex Polska S.A.

Na koniec 2025 roku Grupa Mex Polska osiągnęła skonsolidowany zysk netto na poziomie 0,8 mln zł, EBITDA na koniec ub. roku wyniosła 16,5 mln zł, natomiast zysk operacyjny EBIT ukształtował się na poziomie 4,6 mln zł. Przychody wyniosły 127,4 mln zł, co dało 19,12 proc. wzrost r/r. Silnym okresem okazała się końcówka roku. W samym IV kwartale przychody osiągnęły 34 mln zł, rosnąc o 24,4 proc. r/r, natomiast zysk netto w tym okresie wyniósł 0,4 mln zł.

Na wyniki Grupy istotny wpływ ma konsekwentna realizacja strategii ekspansji krajowej, obejmującej systematyczne otwieranie nowych lokali oraz selektywny, oparty na analizie potencjału rynkowego dobór lokalizacji. Spółka koncentruje się na lokalizacjach o wysokim potencjale ruchu i rentowności, co przekłada się na poprawę efektywności całej sieci. Od początku roku Grupa otworzyła już cztery nowe lokale, w tym jeden w formule dark kitchen, realizując tym samym ponad połowę planu otwarć założonego na 2026 rok. Najnowszym otwarciem był koncept Chicas & Gorillas w Krakowie, zlokalizowany przy Placu Szczepańskim 5.

Grupa konsekwentnie realizuje strategię rozwoju zakładającą otwieranie co najmniej 6–7 nowych lokali rocznie, przy jednoczesnym doskonaleniu efektywności operacyjnej istniejącej sieci. Obecnie Grupa posiada łącznie ponad 60 lokali usytuowanych w największych miastach w kraju oraz atrakcyjnych lokalizacjach turystycznych.

– Obecna sytuacja finansowa Grupy oraz wysoki poziom generowanych przepływów pieniężnych pozwalają nam jednocześnie realizować ambitną strategię rozwoju oraz prowadzić atrakcyjną politykę dywidendową. Konsekwentnie podtrzymujemy długoterminowe założenia zakładające regularne dzielenie się wypracowanym zyskiem z akcjonariuszami, traktując politykę dywidendową jako istotny element budowania wartości spółki oraz wzmacniania jej atrakcyjności inwestycyjnej – dodał Prezes Zarządu Mex Polska S.A.

Dotychczasowo osiągane wyniki oraz perspektywy rozwoju mogą wspierać dalszą poprawę wyników Grupy w kolejnych latach – według prognoz Domu Maklerskiego INC S.A. zysk netto Grupy w 2026 roku może osiągnąć poziom 7,2 mln zł, co wskazuje na potencjał dalszej istotnej poprawy skali działalności i rentowności. Ostateczna decyzja dotycząca podziału zysku oraz wysokości dywidendy za 2025 rok zostanie podjęta przez Zwyczajne Walne Zgromadzenie Spółki.

Koniec tygodnia nie przynosi porozumienia między USA a Iranem, co ponownie pcha kapitał na forex w stronę bezpiecznych przystani. W Japonii odnotowano spadek inflacji konsumenckiej, który z jednej strony powinien cieszyć, jednak z drugiej strony przyczynia się do dalszej słabości jena. W tle negatywne zakończenie historii o brytyjskiej sprzedaży detalicznej.

Czy jest się z czego cieszyć?

Poranne wieści z Japonii o spadku inflacji konsumenckiej nie są aż tak dobre, jakby mogłoby się wydawać na pierwszy rzut oka. Wskaźnik CPI za kwiecień spadł z 1,5% r/r do 1,4% r/r. Nie licząc lutowej zniżki do 1,3% r/r, jest to najniższy poziom od kwietnia 2022, czyli od 4 lat. To nie koniec, ponieważ subindeks bazowy (bez żywności i paliw) to także 1,4% r/r, co jest znacznie głębszym spadkiem od oczekiwanego 1,7% r/r (poprzednio 1,8% r/r). Niższa dynamika cen to dobra informacja dla konsumentów, jednak nie dla waluty, która od dwóch tygodni traci. Dziś kurs USD/JPY wraca powyżej 159 JPY. Oznacza to, że interwencje Banku Japonii z początku maja (spadek USD/JPY z okolic 161 JPY na 155 JPY) zostały w dużej części zniwelowane. Drugim niepokojącym faktem jest forsowany przez premier Sanae Takaichi nowy pakiet stymulacyjny o wartości około 19 miliardów dolarów. Co prawda ma on przywrócić dotacje energetyczne, które mają ochronić konsumentów przed rosnącymi kosztami paliw, jednak to tylko odłożenie problemu wzrostu inflacji w czasie, na czym długoterminowo będzie cierpiał jen. To połączenie w najbliższej przyszłości prawdopodobnie będzie poważnym problemem w Kraju Kwitnącej Wiśni, a ewentualne kolejne interwencje walutowe BoJ mogą być neutralizowane na wykresach jeszcze szybciej, niż te z początku maja.

Zastanawiające dane z Wysp

Ostatnie dane z Wielkiej Brytanii były mieszane, a ich konsekwencje widać w dzisiejszym odczycie o sprzedaży detalicznej. Przypomnę, że mimo spadku inflacji konsumenckiej mocniej od oczekiwań (z 3,3% r/r do 2,8% r/r), odnotowano wzrost cen producentów z 3% r/r do 4% r/r. Mimo lepszych nastrojów w przemyśle (utrzymanie indeksu PMI na poziomie 53,7 pkt. przy prognozowanym spadku), sektor usługowy runął w strefę recesji (zniżka z 52,7 pkt. do 47,9 pkt., poziom neutralny 50 pkt.). Natomiast piątkowa publikacja mówi o braku zmian sprzedaży detalicznej w ujęciu rocznym (0% r/r), mimo oczekiwanego wzrostu o 1,3% r/r. Jeszcze gorzej wygląda zestawienie miesięcznie, gdzie sprzedaż dosłownie zanurkowała do ujemnego poziomu (-1,3% r/r). Spadek jest głębszy od oczekiwanej redukcji z 0,6% r/r do -0,4% r/r. Powyższe sugeruje, że środowy spadek cen konsumenckich nie do końca jest wielkim sukcesem. Ceny producentów rosną, sektor usługowy ma się coraz gorzej, a sprzedaż spada i to właśnie to połączenie, czyli spowolnienie w gospodarce, powoduje obniżki wskaźnika CPI.

Strach na forex

Na rynku walutowym niewiele się zmienia od czasu rozpoczęcia konfliktu na Bliskim Wschodzie. Powracająca co weekend awersja do ryzyka stała się czymś powtarzalnym. Tak jest i dziś, kiedy to obawa przed ewentualną eskalacją wojny w sobotę lub niedzielę pcha kapitał do bezpiecznych przystani. Zyskuje na tym dolar. W piątek przed południem kurs głównej pary walutowej świata schodzi poniżej 1,16 USD. Ma to swoje przełożenie na osłabienie walut lokalnych, do których należy polski złoty. Kurs EUR/PLN o godzinie 13:00 wychodzi powyżej 4,24 PLN, USD/PLN to okolice 4,66, GBP/PLN to niecałe 4,91 PLN, a CHF/PLN znajduje się przy 4,65 PLN. Przed weekendem jedną z nadziei na deeskalację ma być podróż pakistańskiego przedstawiciela do Iranu celem omówienia kolejnego porozumienia przedstawionego przez stronę amerykańską. Rozważenie tej propozycji lub jej częściowa akceptacja może przywrócić apetyt inwestorów na ryzyko w przyszłym tygodniu.

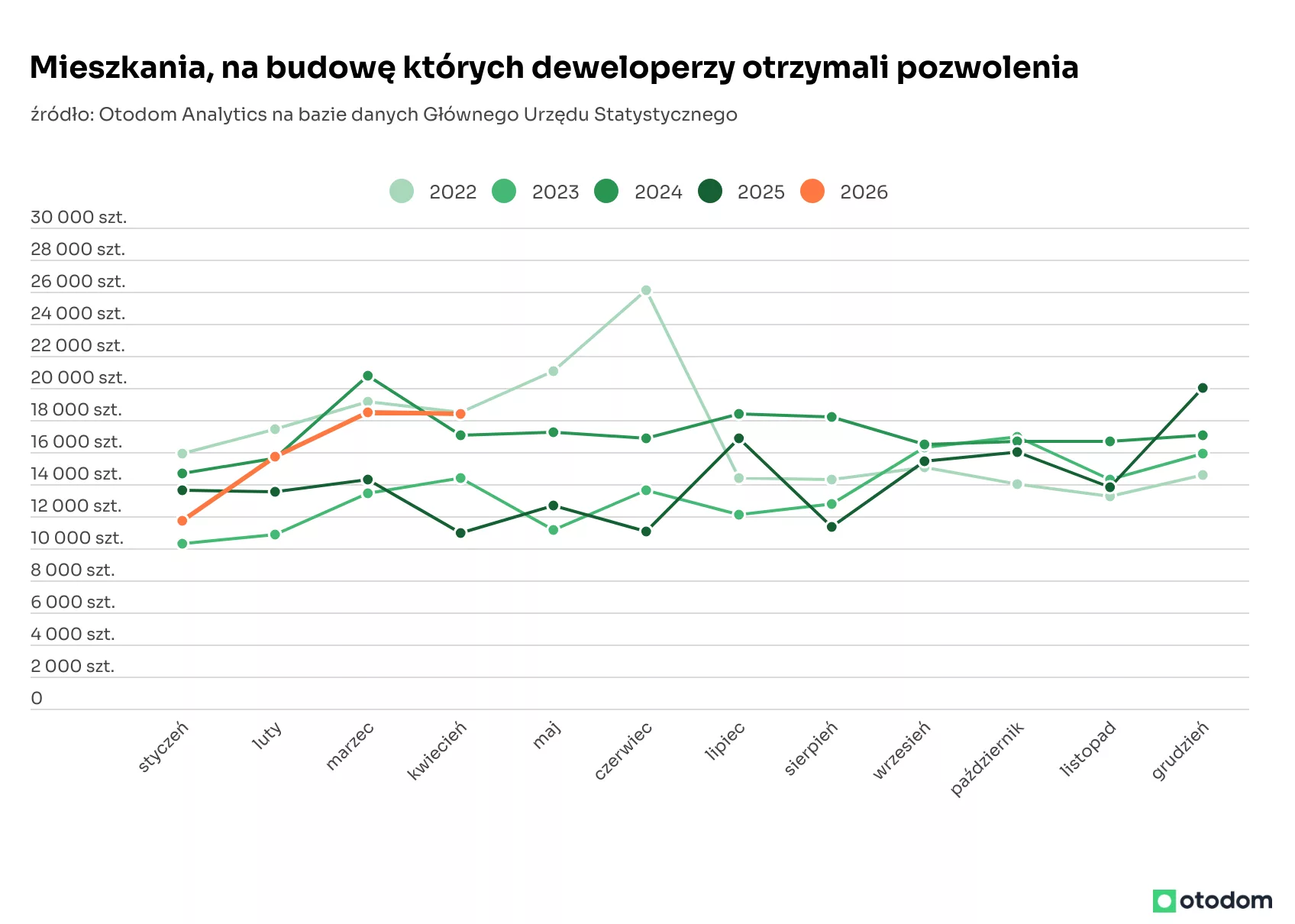

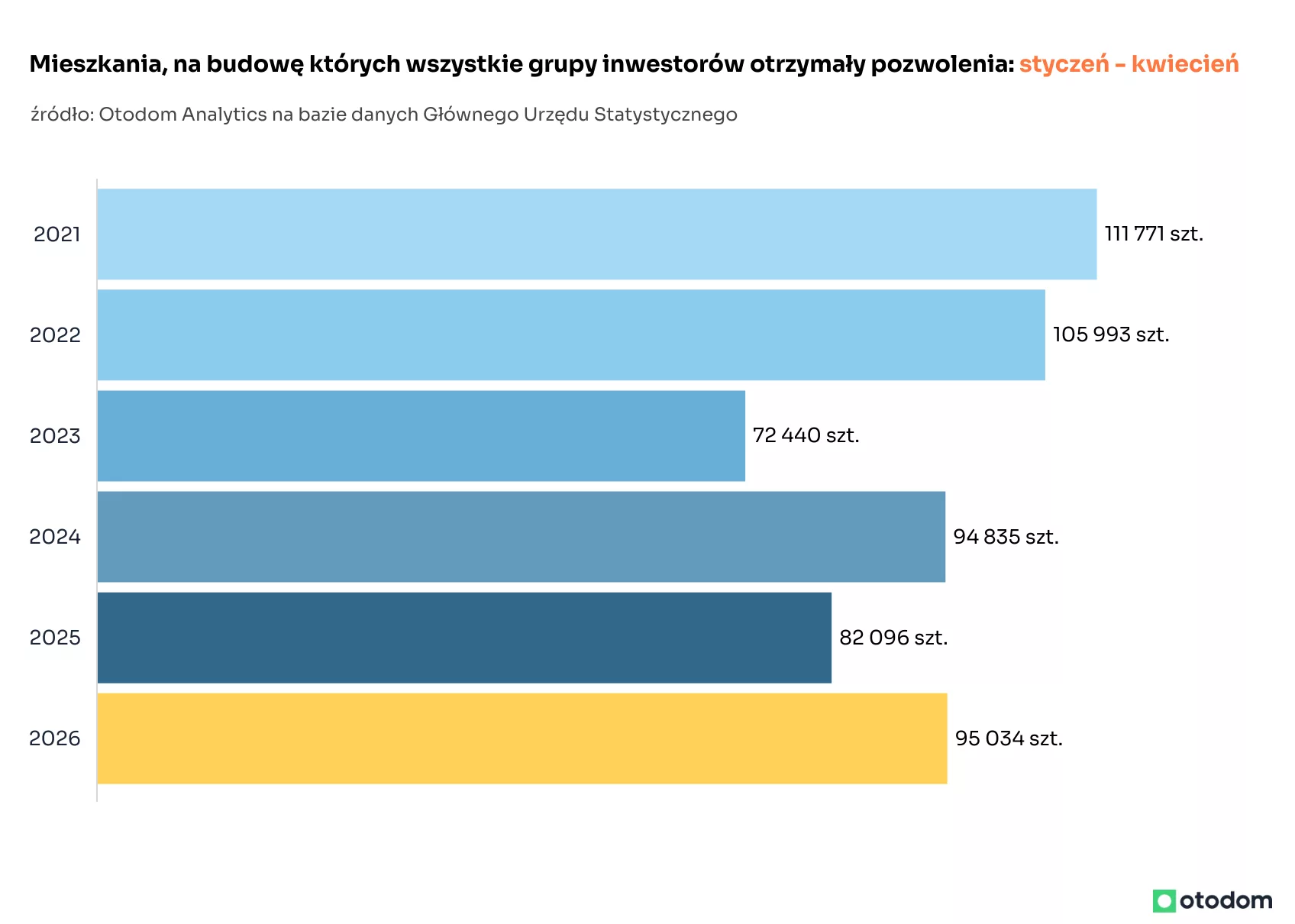

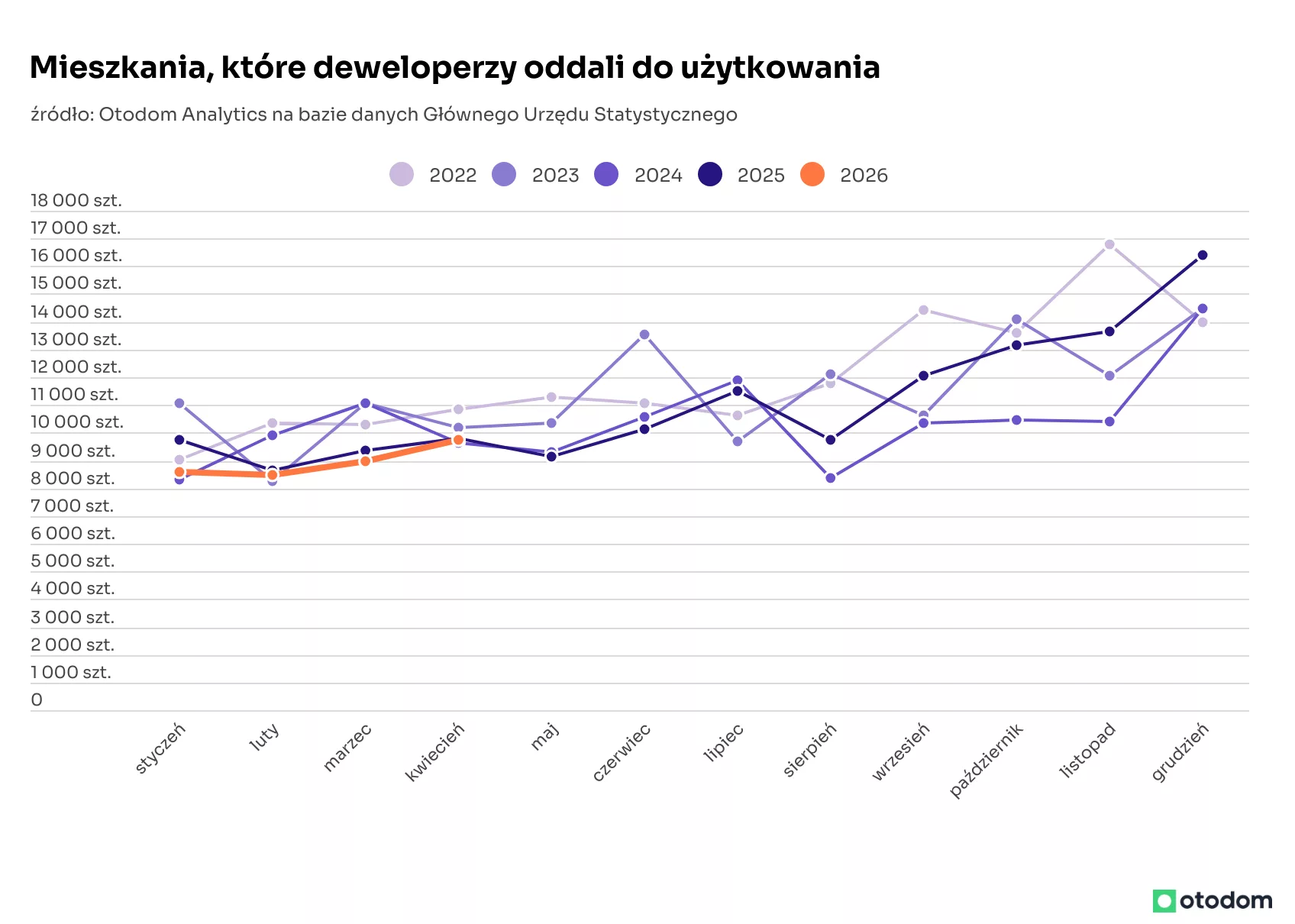

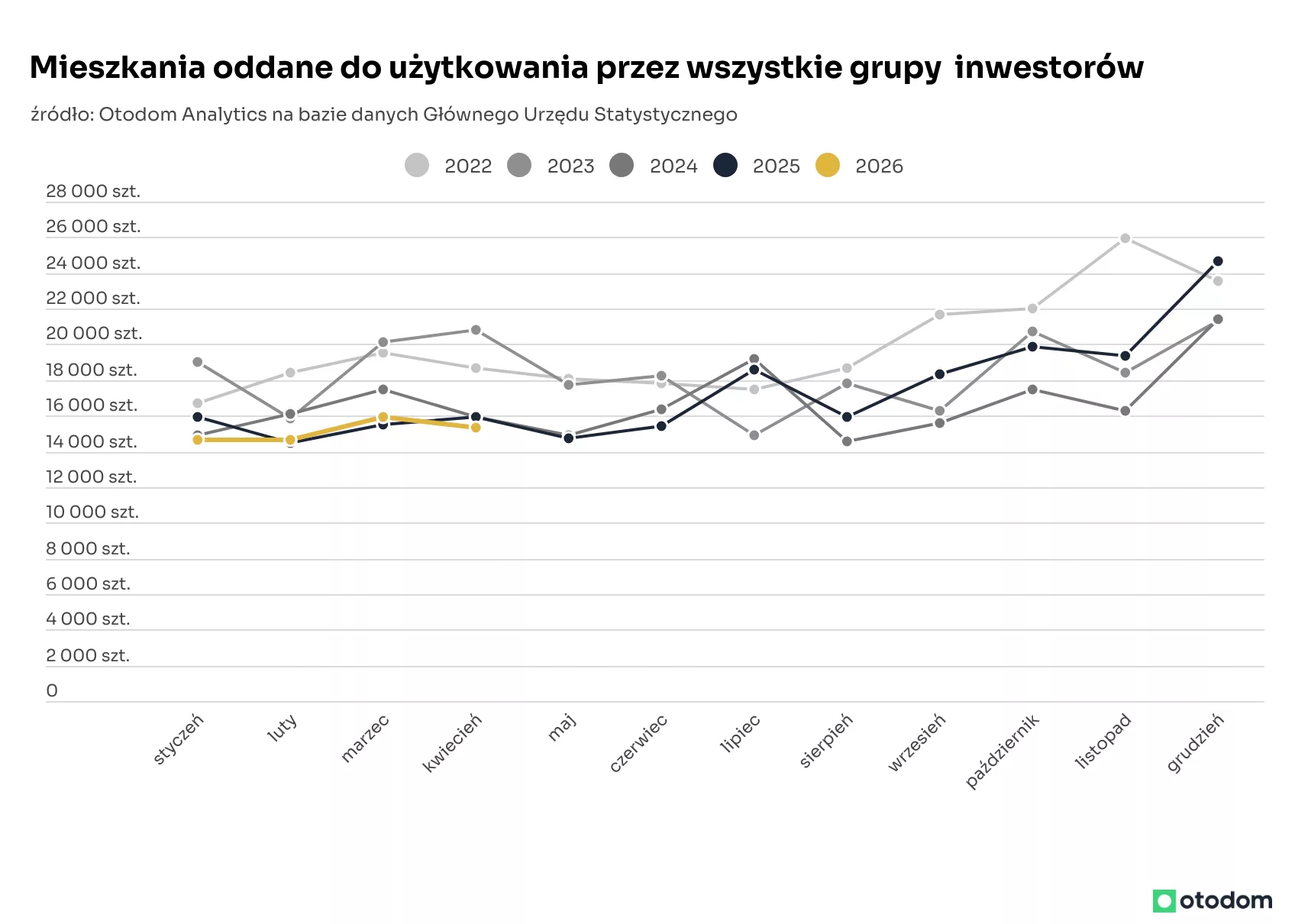

Ceny produkcji budowlano-montażowej w Polsce wzrosły w I kwartale 2026 r. o 1,4 proc. wobec IV kwartału 2025 r. – wynika z danych Głównego Urzędu Statystycznego. Podwyżki objęły wszystkie główne segmenty budownictwa. Najszybciej drożały roboty budowlane specjalistyczne, gdzie wzrost wyniósł 1,7 proc. kwartał do kwartału.

Wzrost cen w budownictwie pozostaje umiarkowany, ale powszechny. Obejmuje zarówno budowę budynków, inżynierię lądową i wodną, jak i roboty specjalistyczne. W ujęciu rocznym wiele kategorii notuje dynamikę przekraczającą 4–5 proc., a w wybranych przypadkach wzrosty są dwucyfrowe.

Wszystkie segmenty na plusie

Według GUS ceny produkcji budowlano-montażowej ogółem wzrosły w I kwartale 2026 r. o 1,4 proc. w porównaniu z poprzednim kwartałem. Taki sam wzrost odnotowano w segmencie budowy budynków. Inżynieria lądowa i wodna podrożała o 1,2 proc., a roboty budowlane specjalistyczne o 1,7 proc.

Dane pokazują, że presja kosztowa w budownictwie nie ogranicza się do pojedynczych kategorii. Wzrost cen widoczny jest zarówno w inwestycjach mieszkaniowych, komercyjnych, przemysłowych, jak i infrastrukturalnych. Oznacza to, że inwestorzy nadal muszą uwzględniać rosnące koszty realizacji projektów.

Największą dynamikę wśród robót odnotowano w przypadku elementów kowalsko-ślusarskich. Ich ceny wzrosły o 4,0 proc. kwartał do kwartału i o 10,1 proc. rok do roku. To najwyższy roczny wzrost spośród analizowanych robót budowlano-montażowych.

Stal i instalacje podbijają koszty

Silny wzrost cen elementów kowalsko-ślusarskich wskazuje na utrzymującą się presję w obszarze stali i wyrobów metalowych. Ma to znaczenie zwłaszcza dla inwestycji infrastrukturalnych, przemysłowych i wielkokubaturowych, gdzie udział takich elementów w kosztorysach może być istotny.

Wysoką dynamikę odnotowały również instalacje gazowe. Ich ceny wzrosły o 3,5 proc. wobec IV kwartału 2025 r. i o 5,3 proc. rok do roku. Pokrycia dachowe oraz oprawy oświetleniowe podrożały po 2,6 proc. kwartał do kwartału. W przypadku opraw oświetleniowych roczna dynamika sięgnęła 7,2 proc.

Wśród kategorii wyróżniają się także roboty z gipsu i prefabrykatów gipsowych. W ujęciu rocznym ich ceny wzrosły o 6,8 proc. To jedna z wyraźniejszych zwyżek w segmencie robót wykończeniowych.

Mieszkania, biura i hale droższe

Wzrost cen dotyczył także obserwowanych przez GUS obiektów budowlanych. W budownictwie mieszkaniowym jednorodzinnym ceny wzrosły o 1,5 proc. kwartał do kwartału. Dotyczyło to zarówno domów wolnostojących bez podpiwniczenia, domów z podpiwniczeniem, jak i zabudowy szeregowej.

Podobną skalę wzrostu odnotowano w przypadku budynków wielomieszkaniowych. Budynek czterokondygnacyjny podrożał o 1,5 proc. kwartał do kwartału i o 4,4 proc. rok do roku. Budynek pięciokondygnacyjny wzrósł cenowo o 1,5 proc. kwartalnie i 4,2 proc. rocznie.

W segmencie obiektów komercyjnych najmocniej wyróżnił się supermarket, którego ceny wzrosły o 1,9 proc. kwartał do kwartału i o 5,0 proc. rok do roku. Budynek administracyjno-biurowy oraz hala produkcyjna podrożały po 1,6 proc. kwartalnie i po 4,5 proc. rocznie.

Infrastruktura też drożeje

W budownictwie drogowym wzrost objął wszystkie obserwowane obiekty. Droga ekspresowa klasy S podrożała o 1,2 proc. wobec poprzedniego kwartału i o 3,9 proc. rok do roku. Autostrada klasy A zdrożała o 1,0 proc. kwartalnie.

Wśród robót drogowych wyróżniało się oznakowanie poziome dróg, którego ceny wzrosły o 2,9 proc. kwartał do kwartału i o 8,0 proc. rok do roku. To wyraźnie więcej niż w przypadku większości pozostałych kategorii drogowych.

Podwyżki widoczne są również w budownictwie mostowym. Według danych GUS wzrost cen dotyczył wszystkich 17 monitorowanych obiektów. Wiadukt drogowy z betonu zbrojonego typu belkowego podrożał o 1,2 proc. kwartalnie, a most drogowy z betonu sprężonego typu belkowego o 1,0 proc. W ujęciu rocznym niektóre kategorie związane z hydroizolacją notowały wzrosty sięgające około 11 proc.

Marzec przyniósł przyspieszenie

Dane miesięczne pokazują, że największe tempo wzrostu cen przypadło na marzec. Styczeń i luty przyniosły raczej umiarkowane zmiany, natomiast w marcu ceny wielu obiektów budowlanych wzrosły o około 1,0–1,5 proc. miesiąc do miesiąca.

Takie przyspieszenie może mieć częściowo charakter sezonowy. Początek wiosny oznacza zwykle wzrost aktywności na placach budów, większe zapotrzebowanie na materiały, robociznę i usługi podwykonawców. Jeżeli ten trend utrzyma się w kolejnych miesiącach, może to oznaczać dalszą presję na kosztorysy inwestycji.

Źródło: opracowanie na podstawie danych GUS, „Ceny robót budowlano-montażowych i obiektów budowlanych – I kwartał 2026 r.”, Departament Cen i Usług GUS.

Utrzymywać własne ciężarówki czy zlecić transport sprawdzonemu operatorowi logistycznemu? To pytanie zadaje sobie niemal każda firma, która osiąga skalę wymagającą regularnych dowozu i odbioru towarów. Odpowiedź nie jest oczywista – zależy od branży, modelu biznesowego, wolumenu i kierunków dostaw, a przede wszystkim od pełnego obrazu kosztów, który łatwo przeoczyć, patrząc tylko na fakturę za fracht.

Własna flota – pełna kontrola i jej cena

Własna flota transportowa daje firmie dużą kontrolę nad realizacją dostaw. Pozwala samodzielnie zarządzać harmonogramami, szybko reagować na zmiany zamówień i mieć pełną wiedzę o tym, kto oraz czym przewozi towar. Dla firm obsługujących stałe okna czasowe lub wymagających specyficznych warunków transportu to często istotny element modelu operacyjnego.

Jednak koszt własnej floty jest bardziej złożony, niż może się wydawać. Zakup lub leasing pojazdów to jednorazowy lub cykliczny CAPEX, ale realne wydatki obejmują także ubezpieczenia OC/AC dla pojazdów ciężarowych, przeglądy techniczne, serwis, opony, opłaty drogowe oraz koszty nieprzewidzianych awarii. Do tego dochodzi zarządzanie kierowcami – rekrutacja, wynagrodzenia, szkolenia, diety oraz obowiązek przestrzegania unijnego rozporządzenia 561/2006/WE dotyczącego czasu pracy kierowców. W efekcie rzeczywisty TCO (Total Cost of Ownership) często okazuje się wyższy, niż zakładano.

Istotnym wyzwaniem jest także kapitał. Inwestycja we własną flotę zamraża środki, które mogłyby zostać przeznaczone na rozwój biznesu. Przy sezonowych wahaniach popytu problem się pogłębia – pojazdy stoją bezczynnie, a koszty stałe nadal obciążają firmę.

Zewnętrzna firma transportowa – skala, elastyczność i specjalizacja

Outsourcing transportu polega na przekazaniu przewozu towarów wyspecjalizowanemu operatorowi logistycznemu, który dysponuje własną flotą, infrastrukturą, systemami IT oraz doświadczeniem zdobytym na różnych rynkach i trasach. Dla firmy zlecającej transport oznacza to zmianę modelu z CAPEX na OPEX — płatność dotyczy wyłącznie zrealizowanych przewozów, a nie kosztów utrzymania pojazdów, niezależnie od tego, czy są wykorzystywane, czy pozostają w postoju.

Takie rozwiązanie jest szczególnie korzystne dla firm o sezonowym lub trudnym do przewidzenia zapotrzebowaniu na transport. Zewnętrzny operator może elastycznie zwiększać lub ograniczać skalę obsługi w zależności od aktualnego wolumenu, bez konieczności ponoszenia dodatkowych inwestycji czy rozbudowy zaplecza kadrowego po stronie klienta.

Istotną zaletą outsourcingu jest także dostęp do nowoczesnych technologii. Duzi operatorzy logistyczni inwestują w systemy TMS (Transport Management System), narzędzia do śledzenia przesyłek w czasie rzeczywistym, rozwiązania do optymalizacji tras oraz platformy do raportowania emisji CO₂. Dla wielu małych i średnich firm samodzielne wdrożenie takiej infrastruktury byłoby kosztowne, dlatego współpraca z zewnętrznym operatorem pozwala korzystać z tych rozwiązań bez ponoszenia dodatkowych nakładów.

Porównanie: własna flota vs zewnętrzna firma transportowa

Poniższa tabela zestawia kluczowe aspekty obu modeli, pomagając ocenić, które podejście lepiej odpowiada specyfice Twojej firmy.

Kryterium

Własna flota

Zewnętrzna firma transportowa

Koszt początkowy

Wysoki CAPEX (zakup/leasing pojazdów)

Brak – model OPEX (płatność za usługę)

Koszty stałe

Ubezpieczenia, serwis, kierowcy niezależnie od wolumenu

Brak kosztów stałych – koszty zmienne z przewozem

Elastyczność

Ograniczona – trudno szybko zwiększyć liczbę pojazdów

Wysoka – operator dostosowuje do potrzeb

Kontrola nad dostawą

Pełna – własny harmonogram i procesy

Częściowa – zależna od standardów operatora i SLA

Wymogi regulacyjne

Po stronie firmy: licencje, tachografy, czas pracy kierowców

Po stronie operatora – firma zlecająca nie ponosi odpowiedzialności

Dostęp do technologii

Wymaga osobnych inwestycji w TMS, GPS, systemy raportowania

Dostępne w ramach usługi – platforma myRaben, tracking, raporty

Ekologia i normy emisji

Konieczność wymiany taboru na Euro 5/6 – koszt po stronie firmy

Operator inwestuje we flotę spełniającą normy Euro 5/6

Zasięg geograficzny

Ograniczony do posiadanych zasobów i tras

Międzynarodowy dzięki sieci partnerów i oddziałów

Kiedy własna flota transportowa ma sens?

Własna flota transportowa jest uzasadniona przede wszystkim wtedy, gdy firma generuje wysoki i przewidywalny wolumen transportu. Kluczowe znaczenie ma tutaj poziom wykorzystania pojazdów – zazwyczaj powinien on przekraczać 70–80% tygodniowej wydajności. W przypadku regularnych, powtarzalnych tras i dużej liczby kursów miesięcznie inwestycja w tabor zaczyna się zwracać, a model CAPEX staje się efektywny kosztowo.

Własna flota sprawdza się także w branżach o specyficznych wymaganiach transportowych, takich jak transport żywności w kontrolowanej temperaturze, przewóz materiałów niebezpiecznych ADR czy dostawy objęte wysokimi standardami bezpieczeństwa. Dodatkowo, dla firm, w których istotny jest bezpośredni kontakt z klientem i wizerunek marki, własny kierowca oraz pojazd oznakowany logo firmy mogą stanowić ważny element przewagi konkurencyjnej.

Kiedy warto postawić na outsourcing transportu?

Outsourcing transportu warto rozważyć szczególnie wtedy, gdy:

koszty logistyki rosną szybciej niż wolumen przewozów,

zapotrzebowanie na transport jest sezonowe lub trudne do przewidzenia,

firma planuje ekspansję na nowe rynki krajowe lub zagraniczne,

problemem staje się rekrutacja i utrzymanie kierowców kategorii C+E,

konieczne są inwestycje w flotę spełniającą normy Euro 6 i wymagania ESG.

W takich sytuacjach operator logistyczny zapewnia większą elastyczność, dostęp do infrastruktury, know-how oraz możliwość skalowania transportu bez angażowania własnego kapitału. To rozwiązanie szczególnie korzystne dla firm, które chcą rozwijać sprzedaż, ale nie chcą równolegle rozbudowywać własnego zaplecza transportowego.

Model hybrydowy – optymalne połączenie

W praktyce coraz więcej firm wybiera model hybrydowy, łączący własną flotę transportową z outsourcingiem. Własne pojazdy obsługują stałe, kluczowe trasy o wysokim wykorzystaniu, natomiast operator logistyczny przejmuje transport nieregularny, kierunki międzynarodowe oraz obsługę szczytów sezonowych.

Takie podejście pozwala zachować kontrolę nad najważniejszymi procesami, a jednocześnie zwiększyć elastyczność i ograniczyć koszty. Warunkiem skutecznego wdrożenia jest jednak dobrze zdefiniowany podział zadań, jasne warunki współpracy oparte na SLA oraz dostęp do systemów monitorowania transportu po obu stronach. Naturalnym rozwinięciem tego modelu jest logistyka kontraktowa, w której operator logistyczny przejmuje szerszy zakres działań – od transportu po magazynowanie i zarządzanie zapasami. Więcej o tym modelu przeczytasz na stronie logistyka kontraktowa Raben pod adresem https://polska.raben-group.com/uslugi-logistyczne/logistyka-kontraktowa.

Raben Transport – outsourcing transportu bez kompromisów

Decyzja o outsourcingu transportu to coś więcej niż zmiana dostawcy usługi. To wybór partnera, który staje się częścią Twojego łańcucha dostaw i ma bezpośredni wpływ na terminowość dostaw, satysfakcję klientów oraz koszty operacyjne. Dlatego wybór zewnętrznego operatora logistycznego powinien być traktowany z taką samą starannością jak każda inna decyzja strategiczna.

Podsumowanie – pytania, które warto zadać przed podjęciem decyzji

Przed wyborem między własną flotą a outsourcingiem transportu warto odpowiedzieć sobie na kilka kluczowych pytań:

Jaki jest rzeczywisty TCO floty i czy uwzględnia on wszystkie koszty stałe, kadrowe oraz regulacyjne?

Czy współczynnik wykorzystania pojazdów w skali roku przekracza 70%?

Czy potrzeby transportowe firmy są stabilne i przewidywalne, czy raczej podlegają sezonowym wahaniom?

Czy firma planuje ekspansję geograficzną, która będzie wymagała nowych tras, zasobów i kompetencji logistycznych?

Czy kapitał zamrożony we własnej flocie nie przyniósłby większego zwrotu, gdyby został przeznaczony na rozwój core businessu?

Taka analiza pozwala lepiej ocenić, czy bardziej opłacalna będzie inwestycja we własny transport, czy współpraca z zewnętrznym operatorem logistycznym.

Coraz większa dynamika rynkowa i technologiczna sprawia, że firmy funkcjonują w niemal stałej presji adaptacji. Większość z nich zdaje sobie sprawę z konieczności dostosowania biznesu do nowej rzeczywistości – aż 85 proc. uważa za kluczowe zwiększenie zdolności organizacji i pracowników do dostosowania się do tempa rozwoju współczesnego świata. Jednak jedynie 7 proc. przyznaje, że robi w tym obszarze znaczne postępy[1]. Jednym z głównych powodów okazuje się nieskuteczne prognozowanie zdarzeń. Niemal 7 na 10 (67 proc.) liderów technologicznych przyznaje, że to właśnie ten czynnik ogranicza możliwość odpowiedniego reagowania na zmiany[2]. Źródłem problemu jest przede wszystkim jakość danych wykorzystywanych w analityce predykcyjnej i zarządzanie ich bazami.

Organizacje widzą korzyści prognozowania, ale wdrożenia dopiero planują

Analityka predykcyjna polega na prognozowaniu przyszłych zdarzeń i trendów w oparciu o historyczne i aktualne dane. Działanie to jest wykorzystywane między innymi do przewidywania wielkości sprzedaży, zachowań konsumentów czy rynkowych trendów. Aktualnie ze strategii tej korzysta ok. 22 proc. organizacji na świecie. Kolejne 62 proc. planuje jednak wdrożyć rozwiązania z tego obszaru w najbliższej przyszłości[3].

W globalnym badaniu liderzy technologiczni zostali zapytani o główną korzyść związaną z wykorzystaniem narzędzi do analiz predykcyjnych. Najwięcej z nich (29 proc.) wskazało na zwiększenie dokładności tych wyników. Co piąta organizacja (21 proc.) zyskała przede wszystkim mocniejsze podstawy do podejmowania decyzji. Taki sam odsetek badanych zwrócił uwagę na przyspieszenie tworzenia prognoz, a 13 proc. – na mniejsze nakłady związane z tym procesem[4]. Jak zauważa Maciej Wawrzyniak, dyrektor obszaru baz danych i inżynierii danych w Linux Polska, dobór odpowiednich rozwiązań pozwala więc osiągnąć cele analityki predykcyjnej szybciej i taniej.

– Rozwiązania służące do analiz predykcyjnych, opierające się na sztucznej inteligencji i uczeniu maszynowym, mogą skutecznie skrócić czas przygotowania analiz i raportów oraz zwiększyć efektywność zespołów. Przede wszystkim jednak redukują ryzyko związane ze zmianami rynkowymi i technologicznymi. Osiągnięcie tych celów wymaga jednak przemyślanego podejścia do wdrożenia. Narzędzia do przetwarzania danych, w tym przeprowadzania analiz predykcyjnych, powinny być przede wszystkim dostosowane do potrzeb, procesów i celów biznesowych organizacji. Nie wszystkie gotowe rozwiązania rynkowe dają taką możliwość. Co więcej, wybór właściwych modeli, narzędzi czy algorytmów musi być poprzedzony analizą sytuacji wyjściowej, w tym również istniejącego ekosystemu IT organizacji. Dopiero wtedy możliwa jest ich bezproblemowa integracja i osiągnięcie przez firmę oczekiwanych korzyści biznesowych – mówi Maciej Wawrzyniak, dyrektor obszaru baz danych i inżynierii danych w Linux Polska.

Barierą są nie tylko koszty – co jeszcze stopuje liderów przed stosowaniem analityki predykcyjnej?

Wyzwania związane z wykorzystaniem prognozowania opartego na danych różnią się w zależności od tego, czy organizacja dopiero planuje wdrożyć odpowiednie rozwiązania czy też ma ten krok już za sobą. W przypadku pierwszej grupy obawy dotyczą przede wszystkim kosztów (28 proc. odpowiedzi) oraz niejasnej wartości dodanej dla biznesu (20 proc.). Firmy, które już korzystają z narzędzi do analizy predykcyjnej, wskazują z kolei na problemy związane z integracją (25 proc.) i brakiem doświadczenia pracowników (25 proc.)[5]. Jak wyjaśnia Tomasz Dziedzic, Chief Technology Officer w Linux Polska, są to kwestie niezbędne do skutecznego wykorzystania analizy predykcyjnej.

– Rozproszenie źródeł danych to podstawowy błąd analiz predykcyjnych. Jeśli firma gromadzi informacje o klientach czy sprzedaży w różnych źródłach, cierpi na tym jakość danych – są one niepełne, niespójne, często również nieaktualne. Aby zwiększyć efektywność analiz, konieczna jest integracja baz danych – nie tylko tych istniejących wewnątrz organizacji, ale też zewnętrznych. Z tego typu wyzwaniem mierzyliśmy się między innymi podczas realizacji projektu dla jednej z firm obsługujących wierzytelności. Organizacja ta pozyskiwała dane z wielu różnych źródeł, m.in. systemów bankowych, systemów zarządzania należnościami, otwartoźródłowego systemu klasy contact center czy platformy online służącej do szybkiego odzyskiwania długów. Tak duże rozproszenie danych skutecznie utrudniało raportowanie i przeprowadzanie zaawansowanych analiz dotyczących przyszłych zdarzeń. Sytuację odwróciła budowa hurtowni danych, która zintegrowała informacje z tych wszystkich źródeł. Dzięki prognozowaniu opóźnień w spłacie długów i wcześniejszego wykrycia potencjalnego ryzyka, firma może lepiej przygotować się do podjęcia określonych działań – dodaje Tomasz Dziedzic, Chief Technology Officer w Linux Polska.

Suwerenne rozwiązania przyniosą lepsze efekty?

Firmy zdają się zauważać wpływ niskiej jakości danych na nieskuteczne prognozowanie przyszłych zdarzeń. Niemal 7 na 10 (67 proc.) liderów technologicznych przyznaje, że czynnik ten ogranicza zdolność ich organizacji do reagowania na zmiany[6]. Dostosowanie się do ewolucji technologicznej i rynkowej jest wyzwaniem dla co trzeciego przedsiębiorstwa osiągającego największą wydajność i charakteryzującego się dojrzałymi praktykami operacyjnymi. W przypadku pozostałych firm odsetek ten sięga 65 proc.[7]. Według Roberta Halaczka, Solutions Architecta w Linux Polska, przyczyną tych rozbieżności jest przede wszystkim strategia wyboru nowych narzędzi.

– Firmy, które dysponują środkami finansowymi i mają ugruntowaną pozycję na rynku, mogą zainwestować więcej pieniędzy w technologię i szkolenia dla pracowników. Jednak nie tylko kwestie finansowe wpływają na możliwość dostosowania się do zmian technologicznych. Dużą rolę odgrywa także przyjęta strategia wdrożeniowa. Małe firmy częściej korzystają z gotowych rozwiązań, podczas gdy te większe, lepiej rozwinięte stawiają na narzędzia suwerenne, tworzone specjalnie dla nich. W ten sposób ograniczają problemy związane z brakiem kompetencji technicznych wśród części zespołu – systemy są projektowane z myślą o wszystkich użytkownikach w organizacji, w tym również o pracownikach operacyjnych, analitykach i innych osobach nietechnicznych. Co więcej, modyfikacja i skalowanie takich rozwiązań jest dużo prostsze, co ma ogromne znaczenie w kontekście intensywnych zmian rynkowych i technologicznych – tłumaczy Robert Halaczek, Solutions Architect, Linux Polska.

Badania pokazują jednak, że liderzy technologiczni widzą konieczność modyfikacji dotychczasowego podejścia. Aż 7 na 10 z nich przyznaje, że główną strategią konkurencyjną na najbliższe 3 lata będzie szybkie dostosowywanie się do nowych potrzeb biznesowych oraz rynkowych[8]. Dla co trzeciej firmy priorytetem na 2026 rok będzie wykorzystanie analityki predykcyjnej[9]. To właśnie w niej liderzy technologiczni widzą szansę na usprawnienia procesu podejmowania decyzji operacyjnych i strategicznych.

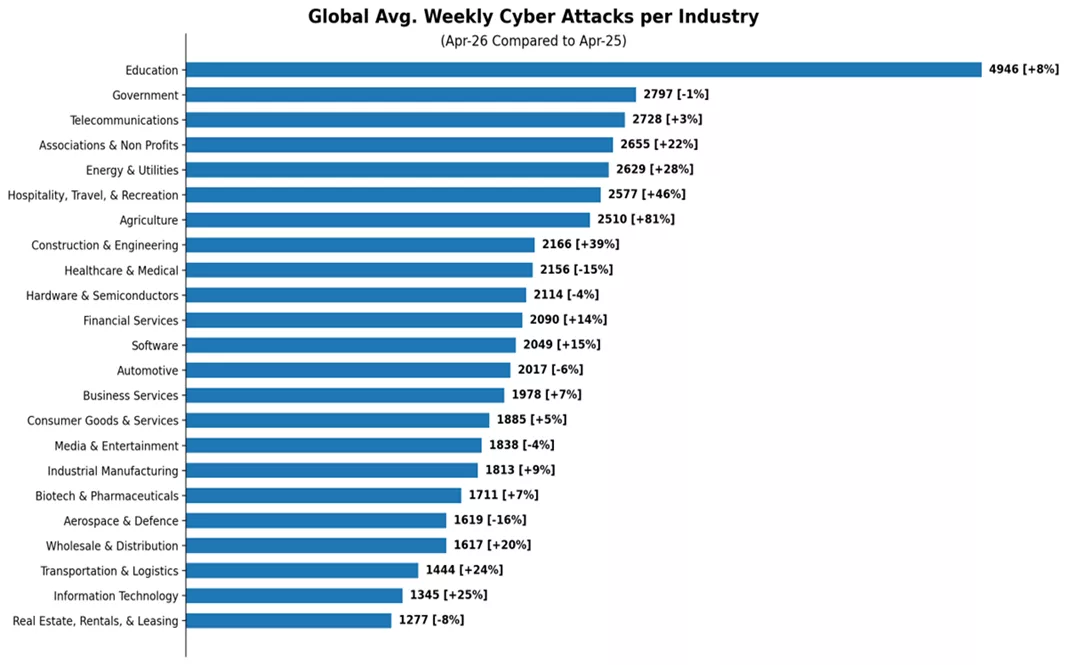

Co tydzień hakerzy uderzają średnio 2.200 razy w firmy na świecie. W ciągu miesiąca liczba ataków wzrosła o 10 proc., a w ciągu roku o ponad 8 proc. – wynika z najnowszych danych firmy Check Point Research. W Polsce, najbardziej zagrożonych jest rodzimy sektor rządowy, który jest atakowany częściej niż średnia na świecie.

Kwiecień 2026 roku przyniósł gwałtowne przyspieszenie aktywności cyberprzestępczej na świecie, kładąc kres krótkotrwałemu uspokojeniu odnotowanemu w marcu. Z najnowszych danych Check Point Research wynika, że organizacje na całym świecie doświadczały średnio 2201 ataków tygodniowo, co oznacza wzrost o 10% w skali miesiąca oraz o 8% w porównaniu do roku ubiegłego. Choć polskie firmy odnotowują średnio 1751 cyberataków – poniżej światowej – to nadal jest to więcej niż przed rokiem…. Zdaniem ekspertów intensywność działań cyberprzestępczych i cyberwywiadowczych wynika w dużej mierze z kluczowej pozycji Polski na arenie międzynarodowej oraz oficjalnego wsparcia udzielanego Ukrainie, co czyni nasz kraj stałym celem ataków grup powiązanych z Rosją. Polski sektor rządowy należy bowiem do najbardziej atakowanych na świecie, znacznie przebijając średnią (2.900 ataków). Do sektorów o dużym zagrożeniu należą również usługi finansowe oraz usługi biznesowe.

W skali globalnej najbardziej narażony pozostaje sektor edukacji i badań, który w kwietniu odpierał średnio 4 946 ataków tygodniowo, notując 8-procentowy wzrost rok do roku. Na kolejnych miejscach zestawienia znalazły się organizacje rządowe z liczbą 2 797 ataków oraz sektor telekomunikacyjny z wynikiem 2 728 incydentów tygodniowo.

Eksperci wskazują, że odnotowują coraz więcej prób z wykorzystaniem AI. Badania wykazały, że 1 na każde 28 zapytań wysyłanych do narzędzi GenAI w środowiskach korporacyjnych niosło ze sobą wysokie ryzyko wycieku wrażliwych informacji, co bezpośrednio dotknęło 90% organizacji regularnie korzystających z tej technologii. Skalę wyzwania podkreśla fakt, że przeciętny użytkownik korporacyjny generuje 77 promptów miesięcznie, często wyprzedzając wdrażane mechanizmy kontroli i zarządzania bezpieczeństwem.

Równolegle rozwija się rynek ransomware, który w kwietniu odnotował 707 publicznie zgłoszonych ataków, co stanowi wzrost o 12% w ujęciu rocznym. Największą presję odczuły usługi biznesowe, odpowiadające za blisko 34% incydentów oraz sektor dóbr konsumpcyjnych i produkcji przemysłowej. Choć za jedną trzecią wszystkich zgłoszonych ataków odpowiadały zaledwie trzy grupy – Qilin, The Gentlemen oraz DragonForce – to na całym świecie aktywnych było aż 56 różnych grup ransomware, co potwierdza wysoką odporność i ciągłą ekspansję tego ekosystemu.

Jak zaznacza Omer Dembinsky z Check Point Research, kwietniowe dane dowodzą, że spowolnienie w marcu było jedynie tymczasowe, a napastnicy pozostają wysoce operacyjni, zmieniając cele i techniki, zamiast ograniczać swoją działalność. W obliczu tych trendów organizacje muszą skupić się na prewencji i rozwiązaniach opartych na sztucznej inteligencji, które są w stanie powstrzymać zagrożenia przed wywarciem realnego wpływu na strukturę firmy.

Najpoważniejsze ryzyka mogące wywołać globalny kryzys, a jednocześnie bezpośrednio związane logistyką zaczynają się kumulować. Logistycy najbardziej obawiają się geopolityki i zakłóceń gospodarczych, ponieważ luka niepewności jest tam największa. W badaniach widać, że swoboda warunków rynkowych tężeje, kurczy się optymizm, a wielu ekspertów jest zdania, że wysoka zmienność to już nowa normalność. Planowaniu działań nie pomagają nawet najbardziej wiarygodne prognozy, ponieważ brakuje do nich spójnego zestawu założeń, a termin ich ważności jest wyjątkowo krótki.

Ryzyko nr 1: Konfrontacja geoekonomiczna

Minęło zaledwie kilka tygodni od publikacji Światowego Forum Ekonomicznego (WEF) na temat najpoważniejszych zagrożeń w 2026 r., a już na przełomie lutego i marca zaczęły się realizować dwa najniebezpieczniejsze scenariusze, które według raportu mają potencjał wywołania dotkliwego kryzysu o zasięgu globalnym. Najwięcej, bo 18% spośród 1 300 ekspertów m.in. ze świata nauki, biznesu i organizacji międzynarodowych wskazało w analizie, że czynnikiem, który może zainicjować taki kryzys jest konfrontacja geoekonomiczna. WEF definiuje ją jako wykorzystywanie lewarów ekonomicznych do przekształcenia relacji gospodarczych pomiędzy państwami za pomocą ograniczeń w przepływach handlowych towarów, usług, technologii lub wiedzy, z zamiarem ograniczenia rywali geopolitycznych, budowania samowystarczalności lub konsolidowania stref wpływów.

Ryzyko nr 2: Starcie kinetyczne

Oceniając zdarzenia mające możliwość zapoczątkowania poważnego światowego kryzysu niewiele mniej, bo 14% ekspertów stawiało w styczniu na konflikt zbrojny o charakterze międzypaństwowym. Toczący się od 28 lutego konflikt na Bliskim Wschodzie, z powodzeniem wypełnia znamiona obu zagrożeń wskazywanych przez WEF, zarówno konfrontacji geoekonomicznej jak i militarnej. Z jednej strony Iran niszczący infrastrukturę wydobywczą w Zatoce Perskiej i blokujący Cieśninę Ormuz wziął na zakładnika światową gospodarkę, z drugiej ograniczona w początkowej fazie wojna kinetyczna rozlała się już na inne kraje regionu. Skutki tych wydarzeń błyskawicznie odczuł rynek surowców, a Międzynarodowa Agencja Energii wielokrotnie podkreślała, że jesteśmy świadkami największego kryzysu energetycznego w historii.

Natychmiastowe i długotrwałe uderzenie w logistykę

Dotkliwe konsekwencje tych wydarzeń odczuł nie tylko rynek ropy i gazu, ale również światowy sektor transportowy, zarówno drogowy, morski jak i lotniczy. Szok surowcowy standardowo doprowadził do znaczących podwyżek cen frachtu, ubezpieczeń i paliw, a nawet wizji ich niedoborów w lotnictwie. Blokada Cieśniny Ormuz wymusiła również rekonfigurację światowych szlaków transportowych i zamknęła część floty handlowej w Zatoce Perskiej. Wystarczy wspomnieć, że według wyliczeń Project44 w ciągu dziewięciu tygodni (od 2 marca do 27 kwietnia) nawet 64 070 statków zostało zmuszonych do zmiany swoich tras. Z kwietniowych wypowiedzi szefa IMO wynika z kolei, że w Zatoce Perskiej mogło zostać uwięzionych nawet 1,6 tys. statków i 20 tys. marynarzy.

Chodzi nie tylko o gazowce, tankowce i ich załogi. Jeszcze w marcu analitycy Sea Intelligence policzyli, że pojemność jednostek oceanicznych, które miały planowo opuścić Zatokę, ale tego nie zrobiły z powodu zamknięcia przeprawy, może wynosić pomiędzy 156 074 TEU a 204 159 TEU. Przez Ormuz przepływa ok. 2–3% globalnych wolumenów kontenerowych, a demontaż regionalnego terminarza zawinięć szybko odczuły inne porty na świecie, gdzie przekierowano nie tylko kontenerowce, ale również inne ładunki, doprowadzając do ich zakorkowania. Dla przykładu na początku maja kontenery przeznaczone do przeładunku w Mumbaju czekały w porcie średnio 15 dni, co i tak stanowi poprawę wobec 30-dniowej średniej z końca kwietnia.

Postępuje kumulacja zagrożeń

Konsekwencje dla sektora transportowego i globalnych łańcuchów zaopatrzenia są znacznie rozleglejsze niż tylko zatory i przekierowania, a ich ostateczny kształt będzie ściśle uzależniony od czasu trwania wojny na Bliskim Wschodzie i utrzymania podwójnej już blokady Cieśniny Ormuz. Problemem osobnej kategorii jest natomiast fakt, że poważne turbulencje zaczynają się kumulować, a w drodze może być kolejny impuls, także powiązany z logistyką, na który w raporcie WEF wskazywali eksperci. Chodzi o ekstremalne zjawiska pogodowe, które według 8% respondentów mają potencjał wywołania kryzysu o światowym zasięgu.

Ryzyko nr 3: Ekstremalne zjawiska pogodowe

NOAA, czyli Narodowa Służba Oceaniczna i Atmosferyczna USA w majowym alercie informowała, że w okresie od maja do lipca prawdopodobieństwo wystąpienia zjawiska El Niño wynosi 82% i ma wzrastać do końca br., aby pomiędzy grudniem a lutym osiągnąć 96%. El Niño to oceaniczna anomalia pogodowa, polegająca na utrzymywaniu się wysokich temperatur na powierzchni wód w równikowej strefie Pacyfiku. To właśnie El Niño powoduje ograniczenia opadów w Ameryce Centralnej i jest przyczyną spadku poziomu wód, m.in. w Jeziorze Gatún, które jest bezpośrednio odpowiedzialne za zasilanie śluz w Kanale Panamskim. Kanał Panamski to z kolei jeden z najważniejszych punktów na mapie światowego handlu, a siłą rzeczy także globalnej logistyki. Przepływa przez niego 3-6% handlu morskiego i 40% ruchu kontenerowego USA o wartości 270 mld dol. rocznie. Susza z lat 2023-2024 wywołana przez El Niño była przyczyną największego zakłócenia operacyjnego w historii funkcjonowania kanału i zmusiła jego administrację do redukcji liczby przepływających jednostek z 36-38 dziennie najpierw do 24 statków, a w lutym 2024 r. do zaledwie 18 jednostek. Z 50 do 44 stóp ograniczono także zanurzenie, co automatycznie obniżyło dopuszczalną wagę ładunków. Tak jak w przypadku Cieśniny Ormuz, długotrwałe zakłócenia odbiły się na globalnych łańcuchach zaopatrzenia, spowodowały zatory, opóźnienia, zmiany tras i oczywiście podniosły ceny za przewóz frachtu.

Zdolności Kanału Sueskiego wciąż ograniczone o połowę

Myśląc o turbulencjach geopolitycznych wpływających na logistykę i kumulacji zakłóceń na kluczowych szlakach transportowych warto także pamiętać, że obok Cieśniny Ormuz, w której ruch wynosi obecnie 5-10% normalnych poziomów oraz wysokiego prawdopodobieństwa utrudnień w Kanale Panamskim, także Kanał Sueski wciąż nie odzyskał pełnej przepustowości z 2023 r., czyli od rozpoczęcia ataków przez jemeńskich Huti. W oficjalnych raportach publikowanych przez administrację kanału widać wyraźny spadek przepraw z 26 434 w 2023 r. do 13 213 w 2024 r. i kolejny spadek do 12 758 jednostek w 2025 r. W obu przypadkach to spadek o ponad 50%. Również w I kw. br. nie widać znaczącej poprawy i tylko 3 324 jednostki przepłynęły przez ten korytarz, co jest wyraźnym spadkiem wobec 6 305 statków z I kw. 2023 r. Według UNCTAD Kanał Sueski obsługuje ok. 22% globalnego wolumenu kontenerowego i 40% handlu pomiędzy Azją a Europą.

Logistycy dostrzegają zagrożenia i szacują własną gotowość

To zaledwie ułamek skomplikowanej rzeczywistości, w której obecnie funkcjonuje sektor TSL i niewiele wskazuje na to, aby sytuacja uległa szybkiej poprawie. Opinie logistyków i branżowe badania pokazują wręcz, że swoboda warunków rynkowych tężeje, przybywa pesymistów, a wysoka zmienność otoczenia geopolitycznego oraz atmosfera niepewności pozostanie z nami na dłużej. Wydaje się jednak, że specjaliści prawidłowo identyfikują kluczowe zagrożenia i są w stanie elastycznie reagować na zmiany.

Już w zeszłorocznej analizie Reuters Events dotyczącej kluczowych zagrożeń dla globalnych łańcuchów zaopatrzenia 74% ankietowanych spośród 450 managerów ds. logistyki określało napięcia geopolityczne jako czynnik, który generuje najpoważniejsze ryzyka. Był to wzrost z poziomu 33% w 2024 r. Na drugim miejscu, ze wskazaniem 59%, znalazły się zmiany regulacyjne, co oznacza wyraźny awans z 8% rok wcześniej. Na zakłócenia transportowe wskazywało 38%.

Zarządzający procesami dostaw deklarowali jednak, że ich organizacje są w dużej mierze przygotowane do radzenia sobie z potencjalnymi zakłóceniami (40%), choć tylko 5% zapowiadało, że przygotowanie jest kompleksowe. W osobnej analizie o podobnym profilu, realizowanej wspólnie z Maersk wśród 392 specjalistów w Europie, aż 90% ankietowanych twierdziło, że w odpowiedzi na znaczące zmiany warunków, jak zamknięcia portów lub wahania popytu, będą w stanie podjąć adekwatne decyzje w ciągu tygodnia, z czego aż 23% deklarowało, że będą to 24 godziny. Kolejne 26% zapowiadało, że odpowiednia reakcja nastąpi w przeciągu 48 godzin. Oczekiwania odnoszące się do przyszłości europejskiego środowiska łańcuchów zaopatrzenia były jednak jednoznaczne, bo 68% oczekiwało rosnącej zmienności.

Co się zmieniło w tym roku?

Na to pytanie częściowo odpowiada raport Supply Chain Compass 2026 opublikowany w marcu br. przez Blue Yonder. Badanie przeprowadzone wśród 678 managerów wysokiego szczebla, zarządzających procesami zaopatrzenia w firmach z rocznymi przychodami powyżej 500 mln dol. w sektorze logistyki, produkcji oraz sprzedaży detalicznej operujących w Ameryce Płn. i Europie, w tym również w Polsce. Tu także widać, że przyszła kondycja łańcuchów dostaw malowana jest raczej w ponurych barwach. Pesymistów jest więcej niż optymistów, a proporcja wynosi odpowiednio 54% do 46%. Sytuację ma jednak poprawić wybór odpowiednich priorytetów strategicznych, co dla 35% badanych oznacza zwiększenie produktywności i wydajności, szybsze podejmowanie decyzji oraz wzrost opłacalności (po 29%), a także zarządzanie kosztami (28%) i zwiększenie odporności na ryzyka i wyzwania (24%).

Rośnie gotowość do mierzenia się z wyzwaniami

W badaniu zapytano także o stopień przygotowania do poważnych zakłóceń, na co 12% managerów zadeklarowało, że jest do nich w pełni przygotowana. Stanowi to wzrost o 4 pp. względem tego samego badania z poprzedniego roku. Aż 45% badanych twierdzi także, że jest w stanie efektywnie zarządzać i podnieść się z nieoczekiwanych i istotnych szoków. To łącznie 57% respondentów gotowych do reagowania na znaczącą zmienność warunków w łańcuchu dostaw. Wciąż jednak 42% martwi się o odporność w obliczu dużych zakłóceń lub podjęła pewne środki zapobiegawcze, ale cały czas widzi miejsce do poprawy. Z kolei 1% otwarcie deklaruje nieprzygotowanie i oczekuje trudności w odzyskaniu sprawności po wystąpieniu szoków o dużej sile.

– Bez wątpienia nadszedł czas organizacji zwinnych, działających szybko i posiadających sprawny aparat decyzyjny. Wydarzenia ostatnich lat, w których obserwowaliśmy bardzo dużą zmienność warunków rynkowych dowiodły, że zdolność szybkiego dostosowywania własnych operacji do dynamiki makroekonomicznej i zakłóceń jest dziś elementem przewagi konkurencyjnej. Uważamy, że środowisko, w którym funkcjonuje obecnie branża logistyczna utrzyma się co najmniej w perspektywie średnioterminowej, wymuszając zarówno na operatorach, jak i ich kontrahentach większą elastyczność. Kluczową kwestią będzie również pogłębianie relacji z klientami, a z punktu widzenia odporności operacyjnej również dywersyfikacja obsługiwanych branż i zrównoważona ekspozycja geograficzna – mówi Magdalena Lubańska, 4PL Director, w spółce IDEO by ID Logistics, świadczącej usługi transportowe w ramach Control Tower.

– Choć nie prowadzimy działalności w regionach szczególnie wrażliwych geopolitycznie, takich jak kraje Zatoki Perskiej, jednak skutki generowanych tam napięć są przez nas odczuwalne i na bieżąco analizowane, za czym podążają odpowiednie decyzje i wprowadzanie adekwatnych rozwiązań. Jesteśmy dobrze przygotowani do utrzymania długoterminowego wzrostu, ale nie ignorujemy żadnych zagrożeń, a zwłaszcza tych, które mają duży potencjał generowania poważnych i długoterminowych zakłóceń, zarówno dla nas, jak i naszych klientów – dodaje Magdalena Lubańska.

Z jakich kierunków płyną obawy zarządzających logistyką?

Aż 68% managerów największe zagrożenie widzi w wyzwaniach natury gospodarczej, w tym np. inflacji. Drugim najpoważniejszym czynnikiem są elementy czysto operacyjne, związane m.in. z opóźnieniami transportów lub problemami z zapasami (60%). Nieco mniej, bo 59%, obawia się zakłóceń wynikających z geopolityki, do których zaliczają m.in. bariery nakładane na handel. W tej grupie nawet optymistycznie nastwieni managerowie obawiają się jej niekorzystnego wpływu. Jest ich aż 64%.

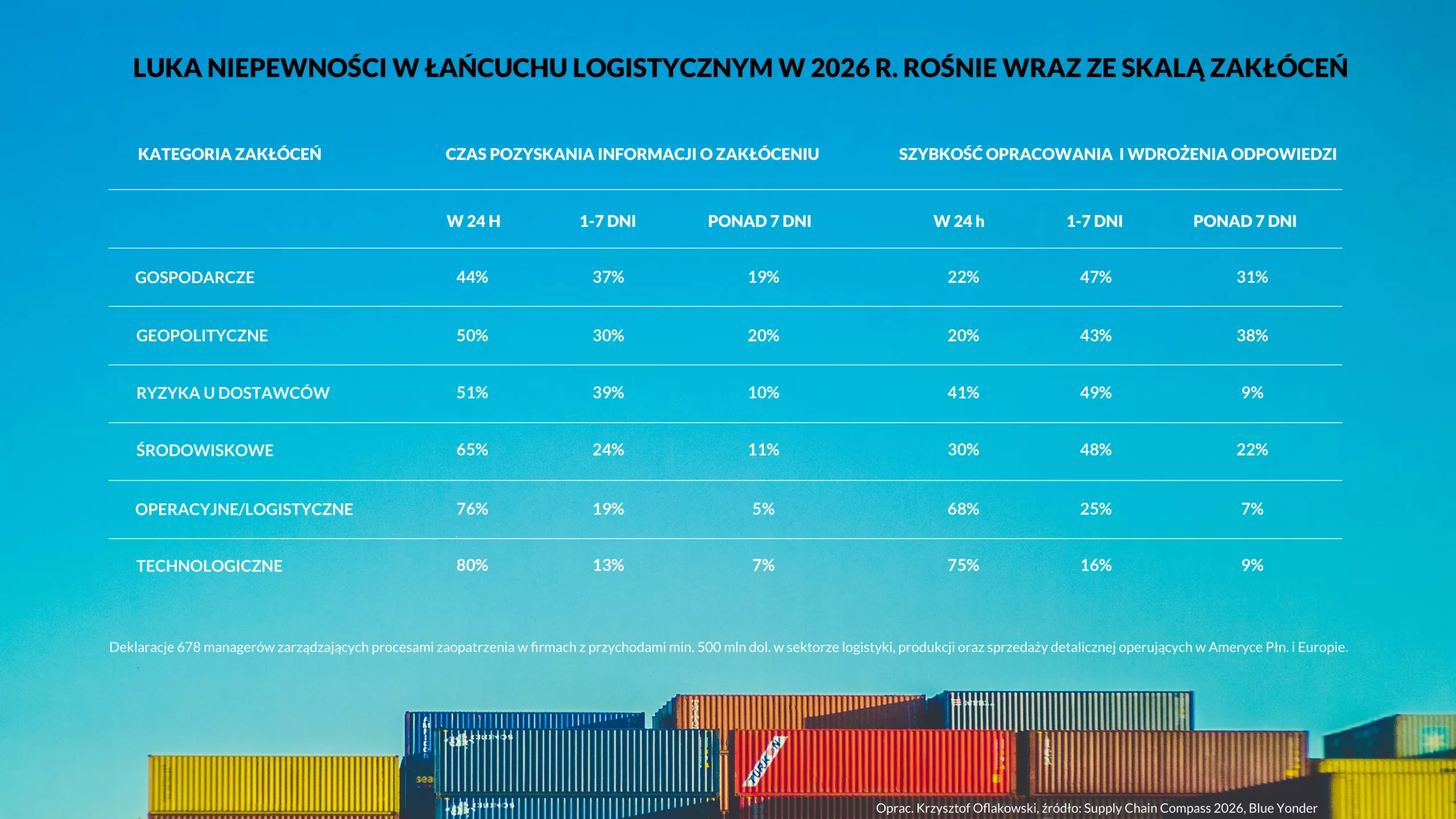

Luka niepewności rośnie wraz ze skalą zagrożeń

Z geopolityką związany jest jeszcze jeden poważny problem, mianowicie taki, że sformułowanie stanowiska i wdrożenie odpowiedniej reakcji zajmuje najwięcej czasu. Rośnie zatem luka niepewności, czyli czas od wykrycia zagrożenia do wypracowania działającego rozwiązania. O ile połowa badanych managerów dowiaduje się o zakłóceniach geopolitycznych w ciągu zaledwie 24 godzin, to tylko 20% potrafi na nie odpowiedzieć w ciągu jednego dnia. Aż 43% potrzebuje na to do 7 dni, a 38% powyżej tygodnia. Zakłócenia tej kategorii częściej występują na skali makro, a zatem ich skutki są szersze i wymagają znaczących dostosowań strukturalnych. To samo dotyczy elementów gospodarczych, o których 44% managerów dowiaduje się w ciągu jednego dnia, natomiast opracowanie i wdrożenie rozwiązania w ciągu 24 godzin deklaruje tylko 22% badanych.

Zagrożenia i wysoka zmienność pozostaną na dłużej

Obszerną diagnozę zagrożeń dla operacji w łańcuchu dostaw zawarto również w tegorocznym raporcie Agility Emerging Markets Index. Wzięło w nim udział 503 przedstawicieli kadr kierowniczych z sektora logistycznego oraz managerów ds. zarządzania dostawami. W opracowaniu na pierwszy plan wybija się jeden bardzo wyraźny wniosek, mianowicie taki, że zmienność warunków rynkowych postrzegana jest już jako stały element środowiska logistycznego. Uważa tak blisko 86% badanych, z czego 54,6% jest zdania, że w 2026 r. i przynajmniej w perspektywie krótkoterminowej sytuacja ulegnie pogorszeniu, zanim będzie można mówić o stabilizacji. Pozostała część tej grupy (31%) twierdzi, że na stabilizację nie ma co liczyć i raczej należy zaakceptować fakt, że obecny poziom zmienności to po prostu nowa rzeczywistość, która pozostanie na stałe.

Badani managerowie wskazują przy tym na podobny katalog zagrożeń, co w innych branżowych analizach. Wymieniając ryzyka, na które ich organizacje są przygotowane w najmniejszym stopniu na podium pojawiają się ograniczenia handlowe w postaci ceł i protekcjonizmu (16,6%), czynniki takie jak inflacja i rosnące koszty oraz niedobory kadrowe (po 13,1%). Wysoko na liście są także zakłócenia w łańcuchach zaopatrzeniowych (12%) oraz spowolnienie gospodarcze (8,1%). Nic więc dziwnego, że na szczycie priorytetów jest wzmacnianie odporności łańcuchów dostaw (19,6%), ochrona marż (19,5%) oraz utrzymanie wzrostu (15%).

Prognozy nie pomagają logistyce

W swoim raporcie na temat zagrożeń w 2026 r. Światowe Forum Ekonomiczne napisało wprost, że to właśnie niepewność jest głównym motywem prognozy. Ponadto ankietowani przez WEF eksperci negatywnie oceniali zarówno krótkoterminowe, jak i długoterminowe perspektywy globalne, a 50% z nich oczekuje burzliwego lub niespokojnego otoczenia w ciągu najbliższych dwóch lat. Odsetek ten wzrósł do 57% w odniesieniu do oczekiwań na kolejną dekadę. Za 10 lat niemal nikt nie spodziewa się również klimatu współpracy politycznej nad globalnymi zagrożeniami i jest w zasadzie odwrotnie. Oczekiwany jest protekcjonizm, strategiczna polityka przemysłowa oraz aktywny wpływ rządów na kluczowe łańcuchy dostaw, co uczyni świat jeszcze bardziej konkurencyjnym.

Wielobiegunowy lub rozdrobniony porządek, w którym średnie i wielkie mocarstwa rywalizują o ustanowienie i egzekwowanie regionalnych zasad i norm to wizja aż 68% badanych. Kolejne 14% widzi porządek dwubiegunowy ukształtowany przez strategiczną rywalizację między dwoma supermocarstwami, a 12% zapowiada przekształcenia w kierunku nowego porządku międzynarodowego pod przewodnictwem alternatywnego supermocarstwa. Pozostałe 6% spośród 1 300 badanych autorytetów liczy na wskrzeszenie opartego na zasadach ładu międzynarodowego, na czele którego stoją USA. Wizja ta wydaje się jednak co najmniej mało prawdopodobna w kontekście wypowiedzi sekretarza stanu USA, który już ponad rok temu mówił, że jednobiegunowa siła była anomalią, będącą produktem zimnej wojny.

Termin ważności przewidywań makroekonomicznych spada

Problem z prognozami, oprócz tego, że nie są zbyt optymistyczne, dotyczy także ich żywotności. Tak było w przypadku kwietniowej publikacji Międzynarodowego Funduszu Walutowego (MFW), która w każdym z przedstawionych scenariuszy zakładała pogorszenie kondycji światowej gospodarki, a jedną z głównych przyczyn jest wojna na Bliskim Wschodzie. Ta obok wysokich barier handlowych i wywindowanej niepewności na arenie międzynarodowej neutralizuje pozytywne zjawiska, w tym inwestycje w nowoczesne technologie. W komentarzu do swojego cyklicznego opracowania MFW zaznaczył nawet, że dokument z uwagi na trudności z ustaleniem w czasie rzeczywistym spójnego zestawu założeń, publikuje jedynie prognozę referencyjną, opartą na domniemaniu, że wojna będzie miała ograniczony czas, intensywność i zasięg, a zakłócenia nią wywołane ustąpią do połowy 2026 r.

W takim ujęciu średnia cena ropy w całym bieżącym roku miała osiągnąć poziom 82 dol. za baryłkę (bbl), a wzrost światowej gospodarki w 2026 r. miał spaść z poziomu 3,4% w 2025 r. do 3,1% i utrzymać się na poziomie 3,2% w 2027 r., czyli poniżej historycznej średniej z lat 2000–2019 wynoszącej 3,7%. Globalna inflacja bazowa miała wzrosnąć do 4,4%, a następnie planowany był spadek do 3,7%. Z prognoz niestety niewiele już pozostało, ponieważ krótko po ogłoszeniu danych zadeklarowano, że założenia mogą być już nieaktualne, co ostatecznie na początku maja potwierdziła szefowa MFW. Obowiązuje zatem tzw. scenariusz niekorzystny, w którym wzrost PKB w bieżącym roku spowalnia do 2,5%, a inflacja wynosi 5,4%. Średnia cena ropy sięga 100 dol./bbl. Oznacza to również, że koszt nawozów jest już wyższy o 30-40% wyższy, co może podnieść ceny żywności o 3-6%.

Należy jednocześnie pamiętać, że zmienność warunków gospodarczych i geopolitycznych, na którą wskazuje szereg ważnych analiz i prestiżowych instytucji wciąż pozostaje na bardzo wysokim poziomie, a na stole cały czas leży trzeci, najbardziej dotkliwy scenariusz przygotowany przez MFW. W takiej symulacji średnia cena ropy osiąga ok. 110 dol./bbl, wzrost PKB w tym roku spada do ok. 1,8%, a za rok wynosi 2,2%. Z kolei globalna inflacja skacze do 5,8%, a w 2027 r. osiąga 6,1%. Łącznie będzie to oznaczało, że świat stanie na skraju recesji, co miało miejsce zaledwie cztery razy od 1980 roku, przy czym dwa ostatnie przypadki zbiegły się w czasie ze światowym kryzysem finansowym oraz pandemią COVID-19.

O kryzysie mówią również inne liczące się ośrodki

O realizacji dalszych niekorzystnych scenariuszy zdecyduje konflikt na Bliskim Wschodzie, w tym utrzymujący się paraliż na kluczowych szlakach transportowych, ale o recesji mówią także inne instytucje. Dla przykładu Oxford Economics przeprowadził symulację zakładającą, że w wyniku wojny ceny ropy utrzymają się na średnim poziomie ok. 140 dol. przez dwa miesiące. Ten czynnik wraz z efektami wtórnymi doprowadziłby do zaostrzenia sytuacji na rynkach finansowych, pogorszenia nastrojów gospodarczych oraz dalszego nasilenia się zakłóceń w łańcuchach dostaw. Wystarczyłoby to w zupełności, aby pchnąć część światowej gospodarki w kierunku łagodnej recesji. Jeśli to się wydarzy, gwałtownie wzrośnie inflacja, osiągając średnią 5,1%, a w szczycie nawet 5,8%. Nastąpi także znaczny wzrost cen gazu ziemnego, a te i inne skutki uboczne doprowadzą do spadku globalnego realnego PKB o 0,7% na koniec 2026 r.

Ograniczenie dostaw surowców już teraz jest bardzo dotkliwe

Kpler podaje na przykład, że tylko do połowy kwietnia 2026 r. z powodu wstrzymania lub zakłóceń w dostawach, globalny rynek utracił ponad 500 mln baryłek ropy, co stanowi największe zakłócenie dostaw w historii. To jednocześnie utrata ok. 50 mld dol. przychodu z handlu surowcem, czyli mniej więcej tyle samo co PKB Łotwy (48,59 mld) lub Estonii (47 mld). Z innych analiz, tym razem Wood Mackenzie, wynika, że niewyprodukowane 500 mln baryłek stanowi ekwiwalent scenariusza zakładającego całkowite wstrzymanie ruchu drogowego wszystkich pojazdów na świecie przez 11 dni. Alternatywnie odpowiada to także ograniczeniu popytu na globalny transport lotniczy przez 10 tygodni lub całkowitemu odcięciu globalnej gospodarki od ropy przez 5 dni. Brakujący wolumen byłby także wystarczający do zasilenia całego światowego sektora żeglugi międzynarodowej przez ok. 4 miesiące. Z kolei skutki bieżących zakłóceń mogą być widoczne jeszcze przez wiele miesięcy lub nawet lat, oddziaływając nie tylko na światowy rynek energetyczny i handel, ale również na obsługującą go logistykę.

Majowe dane Głównego Urzędu Statystycznego pokazują umiarkowaną poprawę nastrojów w polskiej gospodarce. W większości badanych sektorów wskaźniki ogólnego klimatu koniunktury poprawiły się lub pozostały stabilne względem kwietnia. Jednocześnie obraz gospodarki pozostaje nierówny — przetwórstwo przemysłowe nadal znajduje się poniżej zera, a sektor finansów i ubezpieczeń, mimo najwyższego wyniku w badaniu, zanotował wyraźne pogorszenie ocen.

Według danych GUS opublikowanych 22 maja 2026 r. najlepsze nastroje utrzymują się w finansach i ubezpieczeniach, gdzie wskaźnik wyniósł +26,6 pkt. To nadal najwyższy wynik wśród analizowanych sektorów, choć niższy niż miesiąc wcześniej, gdy wynosił +29,3 pkt. Wyraźną poprawę odnotowały natomiast zakwaterowanie i gastronomia, gdzie wskaźnik wzrósł z +10,2 pkt w kwietniu do +14,7 pkt w maju.

Najtrudniejsza sytuacja nadal widoczna jest w przetwórstwie przemysłowym. Wskaźnik ogólnego klimatu koniunktury wyniósł tam −4,1 pkt wobec −4,4 pkt miesiąc wcześniej. Oznacza to niewielką poprawę, ale sektor wciąż pozostaje najniżej ocenianym obszarem polskiej gospodarki spośród badanych przez GUS.

Usługi z lepszymi nastrojami, przemysł nadal na minusie

Majowe dane wskazują, że poprawa nastrojów jest szczególnie widoczna w części sektorów usługowych. Zakwaterowanie i gastronomia osiągnęły +14,7 pkt, przebijając zarówno wynik z kwietnia, jak i poziom sprzed roku. Może to być związane m.in. ze zbliżającym się sezonem letnim oraz utrzymującym się popytem konsumpcyjnym.

Poprawę zanotował także transport i gospodarka magazynowa. Wskaźnik wzrósł tam z −5,6 pkt w kwietniu do −1,1 pkt w maju. Branża pozostaje jeszcze poniżej zera, ale skala odbicia sugeruje złagodzenie wcześniejszego pesymizmu.

W handlu hurtowym wskaźnik wzrósł do +3,0 pkt wobec +1,7 pkt miesiąc wcześniej. Handel detaliczny wyszedł natomiast z ujemnego poziomu i osiągnął 0,0 pkt, po −1,3 pkt w kwietniu. Oznacza to stabilizację ocen w sektorze, który wcześniej znajdował się lekko pod kreską.

Przetwórstwo przemysłowe nadal słabym punktem

Największym problemem pozostaje przetwórstwo przemysłowe. Chociaż ogólny wskaźnik poprawił się nieznacznie, z −4,4 pkt do −4,1 pkt, dane nadal wskazują na przewagę negatywnych ocen. Co istotne, pogorszyła się składowa diagnostyczna, czyli ocena bieżącej sytuacji przedsiębiorstw. Spadła ona do −6,8 pkt wobec −5,4 pkt w kwietniu.

Nieco lepiej wygląda część prognostyczna. Wskaźnik oczekiwań poprawił się z −3,4 pkt do −1,4 pkt, co oznacza, że firmy przemysłowe nieco mniej pesymistycznie patrzą na kolejne miesiące. Nie zmienia to jednak faktu, że przemysł pozostaje wyraźnie poniżej swojej średniej długookresowej.

Sytuacja w przetwórstwie ma szczególne znaczenie dla całej gospodarki, ponieważ sektor ten jest silnie powiązany z eksportem, inwestycjami i zamówieniami zewnętrznymi. Utrzymujący się pesymizm w tej części gospodarki może ograniczać tempo szerszego ożywienia.

Finanse nadal najmocniejsze, ale z widocznym ochłodzeniem

Sektor finansów i ubezpieczeń pozostaje liderem badania. Wskaźnik +26,6 pkt oznacza, że nastroje w tej branży nadal są bardzo dobre i przewyższają średnią długookresową. Jednocześnie spadek z +29,3 pkt w kwietniu pokazuje, że także w tym obszarze widoczne jest pewne ochłodzenie.

Bieżąca ocena sytuacji w finansach i ubezpieczeniach pozostaje bardzo wysoka — wyniosła +46,1 pkt. Miesiąc wcześniej było to jednak +49,5 pkt. Spadła również część prognostyczna, z +9,0 pkt do +7,1 pkt.

Oznacza to, że sektor finansowy nadal bardzo dobrze ocenia swoją obecną kondycję, ale z większą ostrożnością patrzy na kolejne miesiące. Może to wynikać z niepewności dotyczącej popytu, kosztów finansowania, otoczenia regulacyjnego oraz tempa wzrostu gospodarczego.

Inwestycje: firmy częściej utrzymują poziom nakładów niż planują wzrost

Dodatkowe badanie GUS dotyczące inwestycji pokazuje, że przedsiębiorstwa podchodzą do nowych nakładów ostrożnie. We wszystkich sześciu analizowanych sektorach najczęściej deklarowano utrzymanie poziomu inwestycji na poziomie z 2025 r.

Największy odsetek firm planujących wzrost inwestycji odnotowano w przetwórstwie przemysłowym. Zwiększenie nakładów zapowiedziało tam 24,1 proc. respondentów, w tym 8,2 proc. mówiło o znaczącym wzroście. To ważny sygnał, ponieważ mimo słabych bieżących ocen część firm przemysłowych nadal widzi potrzebę inwestowania.

Najbardziej ostrożnie wygląda sytuacja w budownictwie. Tylko 12,2 proc. firm z tego sektora deklaruje wzrost inwestycji, a aż 42,6 proc. nie ma żadnych planów inwestycyjnych. Może to wskazywać na utrzymującą się niepewność dotyczącą popytu, kosztów realizacji projektów oraz otoczenia regulacyjnego.

Główne bariery: koszty, niepewność makroekonomiczna i przepisy

Najważniejszą barierą inwestycyjną pozostają wysokie koszty realizacji inwestycji. W zależności od sektora wskazywało je od 40,3 proc. do 49,9 proc. firm. Najczęściej problem ten pojawiał się w handlu detalicznym.

Drugą kluczową barierą jest niepewna sytuacja makroekonomiczna. W przetwórstwie przemysłowym wskazało ją 35,8 proc. badanych firm. W innych sektorach odsetek ten był niższy, ale nadal istotny.

Przedsiębiorcy zwracają też uwagę na niestabilność przepisów prawnych. Problem ten szczególnie mocno widać w budownictwie oraz transporcie. W budownictwie wskazało go 26 proc. firm, a w transporcie 24,8 proc.

Znacznie mniejsze znaczenie mają obecnie zerwane łańcuchy dostaw. W zależności od branży wskazywało je od 0,2 proc. do 2,8 proc. firm. To pokazuje, że problemy logistyczne, które były jednym z głównych wyzwań po pandemii i w pierwszych latach wojny w Ukrainie, mają dziś znacznie mniejszy wpływ na decyzje inwestycyjne.

Ceny skupu podstawowych produktów rolnych w Polsce w kwietniu 2026 r. wzrosły symbolicznie w porównaniu z marcem, ale w ujęciu rocznym pozostały wyraźnie niższe. Według danych Głównego Urzędu Statystycznego ceny skupu były przeciętnie o 0,1 proc. wyższe niż miesiąc wcześniej, ale aż o 13,1 proc. niższe niż w kwietniu 2025 r. Najtrudniejsza sytuacja dotyczy producentów mleka, trzody chlewnej, ziemniaków oraz części zbóż. W tych segmentach ceny są znacznie niższe niż rok temu, co może pogarszać płynność gospodarstw i ograniczać możliwości inwestycyjne. Jednocześnie wzrost cen wołowiny pokazuje, że sytuacja na rynku rolnym jest nierównomierna i zależy od konkretnej kategorii produktu.

Ceny skupu lekko wzrosły, ale roczny spadek jest głęboki

W kwietniu 2026 r. przeciętne ceny skupu podstawowych produktów rolnych zwiększyły się względem marca jedynie o 0,1 proc. Taki wynik oznacza raczej zatrzymanie spadków niż wyraźne odbicie. W porównaniu z kwietniem ubiegłego roku ceny były jednak niższe o 13,1 proc., co wskazuje na utrzymującą się presję na dochody producentów rolnych.

Roczny spadek cen jest szczególnie istotny, ponieważ wiele gospodarstw nadal ponosi wysokie koszty produkcji. Niższe ceny sprzedaży przy kosztach energii, pracy, pasz, nawozów i obsługi finansowania oznaczają pogorszenie rentowności. Dotyczy to zwłaszcza tych sektorów, w których spadki cen są dwucyfrowe.

Zboża nadal wyraźnie tańsze niż rok temu

W segmencie zbóż widać poprawę w ujęciu miesięcznym, ale ceny pozostają znacznie niższe niż przed rokiem. Pszenica w skupie kosztowała w kwietniu 77,09 zł za dt. Było to o 1,8 proc. więcej niż w marcu, ale o 15 proc. mniej niż w kwietniu 2025 r.

Cena żyta wyniosła 62,03 zł/dt. W porównaniu z marcem wzrosła tylko o 0,1 proc., natomiast rok do roku spadła o 15,5 proc. Jęczmień kosztował 77,03 zł/dt, co oznacza wzrost miesięczny o 3,4 proc. i spadek roczny o 6,4 proc.

Jeszcze słabiej wygląda sytuacja pszenżyta i owsa. Pszenżyto kosztowało 69,54 zł/dt, czyli o 2,1 proc. więcej niż miesiąc wcześniej, ale o 16,3 proc. mniej niż rok temu. Owies potaniał w skupie do 54,97 zł/dt. To spadek o 7,3 proc. miesiąc do miesiąca i aż o 25,2 proc. rok do roku.

Kukurydza była jedną z kategorii z najsilniejszym miesięcznym wzrostem. Jej cena w skupie wyniosła 79,39 zł/dt, czyli o 5,8 proc. więcej niż w marcu. Mimo tego w porównaniu z kwietniem 2025 r. była niższa o 9,2 proc.

Na targowiskach ceny zbóż również były niższe niż rok wcześniej. Pszenica kosztowała 104,63 zł/dt, żyto 79,23 zł/dt, jęczmień 99,79 zł/dt, pszenżyto 88,22 zł/dt, owies 86,67 zł/dt, a kukurydza 118,38 zł/dt. W większości przypadków oznaczało to spadki roczne od kilku do kilkunastu procent.

Ziemniaki mocno odbiły w skupie, ale nadal są tańsze niż rok temu

Największą miesięczną zmianę odnotowano w przypadku ziemniaków. Ich cena skupu wzrosła w kwietniu o 14,4 proc. i wyniosła 120,23 zł/dt. Tak silny wzrost może mieć związek z sezonowym ograniczeniem podaży i wyczerpywaniem zapasów.

Inaczej wyglądała sytuacja na targowiskach. Tam cena ziemniaków spadła miesiąc do miesiąca o 2,9 proc., do 165,75 zł/dt. W ujęciu rocznym zarówno skup, jak i targowiska pozostają jednak wyraźnie pod kreską. Ziemniaki w skupie były tańsze o 17,6 proc. niż rok wcześniej, a na targowiskach o 22 proc.

Wołowina pozostaje wyjątkiem

Na tle innych produktów rolnych wyróżnia się wołowina. Cena bydła w skupie wyniosła w kwietniu 14,92 zł/kg. Była o 0,2 proc. wyższa niż w marcu i o 10,7 proc. wyższa niż rok wcześniej.

To jedyna z analizowanych kategorii, która odnotowała wyraźny wzrost roczny w skupie. Może to wynikać z ograniczonej podaży bydła oraz zmian strukturalnych w produkcji. W przeciwieństwie do zbóż, mleka czy trzody chlewnej, rynek wołowiny nie znajduje się obecnie pod tak silną presją spadkową.

Na targowiskach cena bydła wyniosła 12,12 zł/kg. Wzrosła o 1 proc. względem marca, ale była o 1,4 proc. niższa niż rok wcześniej.

Trzoda chlewna i drób pod presją

Cena trzody chlewnej w skupie wyniosła w kwietniu 5,89 zł/kg. Była o 1,2 proc. wyższa niż miesiąc wcześniej, ale o 16,2 proc. niższa niż w kwietniu 2025 r. To jeden z większych rocznych spadków wśród monitorowanych kategorii.

Drób kosztował w skupie 5,72 zł/kg. W tym przypadku odnotowano zarówno spadek miesięczny, jak i roczny. Cena była o 0,4 proc. niższa niż w marcu i o 7,8 proc. niższa niż rok wcześniej.

Dane te pokazują, że rynek żywca rzeźnego jest silnie zróżnicowany. Wołowina utrzymuje wysokie ceny, natomiast producenci trzody i drobiu mierzą się ze słabszymi warunkami sprzedaży.

Mleko z największym spadkiem rocznym

Szczególnie trudna sytuacja dotyczy rynku mleka. Cena mleka krowiego w skupie wyniosła w kwietniu 182,64 zł/hl. Była o 0,3 proc. niższa niż w marcu i aż o 19,5 proc. niższa niż rok wcześniej.

To największy roczny spadek wśród głównych kategorii objętych danymi GUS. Dla gospodarstw mleczarskich oznacza to silną presję na marże, zwłaszcza przy utrzymujących się kosztach produkcji. Spadek cen mleka może szczególnie dotknąć mniejsze gospodarstwa, które mają mniejszą możliwość ograniczania kosztów jednostkowych.

Duże różnice między województwami

Dane GUS pokazują także znaczące zróżnicowanie regionalne. W przypadku pszenicy najwyższe ceny skupu odnotowano w województwie pomorskim, gdzie wyniosły 80,77 zł/dt, oraz zachodniopomorskim — 80,30 zł/dt. Najniższe ceny wystąpiły w województwie podkarpackim — 70,45 zł/dt — oraz lubelskim — 70,69 zł/dt.

W skupie żywca wołowego najwyższą cenę odnotowano w województwie mazowieckim — 18,00 zł/kg. To poziom wyraźnie wyższy od średniej krajowej. W przypadku mleka najwyższe ceny wystąpiły w województwie podlaskim, gdzie mleko skupowano przeciętnie po 197,31 zł/hl. Region ten pozostaje jednym z najważniejszych ośrodków produkcji mleczarskiej w Polsce.

W aplikacji mObywatel dostępna jest usługa Księgi wieczyste. Pozwala ona właścicielom, współwłaścicielom i współużytkownikom wieczystym nieruchomości sprawdzić numer księgi wieczystej oraz zamówić dokumenty dotyczące nieruchomości.

Księga wieczysta zawiera informacje o stanie prawnym nieruchomości. Można w niej sprawdzić m.in. właściciela, prawa związane z nieruchomością, roszczenia, ograniczenia oraz hipoteki.

Sprawdzenie księgi wieczystej jest jednym z podstawowych kroków przed zakupem mieszkania, domu lub działki. Dostęp do ksiąg wieczystych jest jawny i bezpłatny, ale do ich przeglądania potrzebny jest numer księgi.

Jak sprawdzić numer księgi w mObywatelu

Właściciel nieruchomości może sprawdzić numer księgi wieczystej w aplikacji mObywatel. Po zalogowaniu należy wejść w usługę Księgi wieczyste i wybrać sekcję Twoje księgi. Dzięki temu sprzedający może szybko przekazać kupującemu numer księgi wieczystej. Kupujący może następnie sprawdzić jej treść w systemie elektronicznych ksiąg wieczystych.

W aplikacji można zamówić:

odpis zwykły księgi wieczystej,

odpis zupełny,

wyciąg z wybranego działu,

zaświadczenie o zamknięciu księgi.

Dokument można zamówić, opłacić i otrzymać bezpośrednio w aplikacji.

Sprzedający może również przekazać dokument kupującemu przez aplikację. W tym celu wybiera zamówiony dokument i opcję Przekaż dokument do sprawdzenia. Kupujący wchodzi w usługę Księgi wieczyste, wybiera opcję Sprawdź dokument drugiej osoby i skanuje kod QR z telefonu sprzedającego.

Po zeskanowaniu kodu kupujący może sprawdzić dokument i pobrać jego kopię na swój telefon.

Usługa może być przydatna przy sprzedaży i zakupie nieruchomości. Ułatwia dostęp do numeru księgi wieczystej, zamawianie dokumentów oraz ich przekazywanie drugiej stronie.

Funkcjonariusze Agencji Bezpieczeństwa Wewnętrznego zatrzymali trzech obywateli Polski podejrzanych o działanie na rzecz rosyjskiego wywiadu. Do zatrzymań doszło 12 maja 2026 r. na polecenie prokuratora z Podlaskiego Wydziału Zamiejscowego Departamentu do Spraw Przestępczości Zorganizowanej i Korupcji Prokuratury Krajowej w Białymstoku.

Zatrzymani to A.Ć., lat 62, D.C., lat 50, oraz A.P., lat 48. Prokuratura przedstawiła im zarzuty dotyczące m.in. działania na rzecz obcego wywiadu, udzielania mu informacji mogących wyrządzić szkodę Rzeczypospolitej Polskiej, prowadzenia dezinformacji, przygotowań do dywersji i sabotażu oraz propagowania treści wspierających agresję Federacji Rosyjskiej przeciwko Ukrainie.

Zarzuty szpiegostwa i dezinformacji

Według ustaleń śledczych podejrzani mieli działać na rzecz rosyjskiego wywiadu i przekazywać informacje, których ujawnienie mogło wyrządzić szkodę Polsce. Zarzuty obejmują także wytwarzanie oraz udostępnianie materiałów propagandowych i dezinformacyjnych.

Prokuratura wskazuje, że działania zatrzymanych były ukierunkowane na wspieranie rosyjskiej agresji przeciwko Ukrainie. Podejrzani mieli również angażować się w zbieranie środków przeznaczonych na zakup sprzętu dla wojsk rosyjskich.

Rozpoznanie wojsk NATO w Polsce

Z informacji przekazanych przez prokuraturę wynika, że zatrzymani mieli wykonywać zadania o charakterze wywiadowczym na zlecenie obywatela Federacji Rosyjskiej. Osoba ta, według śledczych, jest powiązana z Federalną Służbą Bezpieczeństwa Federacji Rosyjskiej.

Zadania miały obejmować m.in. rozpoznanie rozmieszczenia wojsk NATO stacjonujących na terytorium Polski. Prokuratura podaje również, że członkowie grupy przechodzili szkolenia strzeleckie oraz szkolenia z taktyki pola walki. Zdaniem śledczych miało to stanowić przygotowanie do realizacji zadań dywersyjnych i sabotażowych.

Propaganda wspierająca agresję Rosji

Podejrzanym zarzucono także publiczne pochwalanie prowadzenia wojny napastniczej oraz propagowanie symboli wspierających agresję Federacji Rosyjskiej przeciwko Ukrainie. Czynności te zakwalifikowano m.in. na podstawie przepisów Kodeksu karnego oraz ustawy z 13 kwietnia 2022 r. dotyczącej przeciwdziałania wspieraniu agresji na Ukrainę i ochrony bezpieczeństwa narodowego.

Wśród podstaw prawnych prokuratura wskazała m.in. art. 130 § 1 i 2 Kodeksu karnego, dotyczący działania na rzecz obcego wywiadu i udzielania mu informacji, art. 130 § 8 w związku z art. 130 § 7, odnoszący się do przygotowań do dywersji i sabotażu, a także art. 130 § 9, dotyczący prowadzenia dezinformacji na rzecz obcego wywiadu.

Trzymiesięczny areszt dla podejrzanych

Po przedstawieniu zarzutów prokurator przesłuchał zatrzymanych w charakterze podejrzanych. Wszyscy trzej nie przyznali się do popełnienia zarzucanych im czynów i złożyli wyjaśnienia.

Prokurator skierował do sądu wnioski o zastosowanie wobec podejrzanych tymczasowego aresztowania na okres trzech miesięcy. Sąd Rejonowy w Białymstoku uwzględnił te wnioski.

Grozi im co najmniej 8 lat więzienia

Czyny kwalifikowane jako przestępstwa szpiegostwa przeciwko bezpieczeństwu państwa są zagrożone karą pozbawienia wolności na czas nie krótszy niż 8 lat albo karą dożywotniego pozbawienia wolności.

Prokurator Generalny Waldemar Żurek podjął decyzję o zawieszeniu zastępcy Prokuratora Generalnego ds. Wojskowych, prokuratora Prokuratury Krajowej Tomasza Janeczka, w czynnościach służbowych. Zawieszenie ma obowiązywać przez 6 miesięcy, od 21 maja do 21 listopada 2026 r.

Decyzja została wydana na podstawie przepisów Prawa o prokuraturze. Jak wynika z informacji przekazanej przez rzeczniczkę prasową Prokuratora Generalnego, prok. Annę Adamiak, ma ona związek z postępowaniem wyjaśniającym wszczętym 20 maja 2026 r. przez Rzecznika Dyscyplinarnego Prokuratora Generalnego.

Podejrzenie przewinienia dyscyplinarnego

Postępowanie wyjaśniające dotyczy uzasadnionego podejrzenia, że prokurator Tomasz Janeczek mógł dopuścić się oczywistej i rażącej obrazy przepisów prawa oraz uchybić godności urzędu. Chodzi o przewinienie dyscyplinarne określone w Prawie o prokuraturze.

Według komunikatu, zarzucane zachowanie miało miejsce 20 maja 2026 r. w Warszawie, w siedzibie Prokuratury Krajowej przy ul. Postępu 3. Sprawa dotyczy naruszenia procedur bezpieczeństwa oraz zasad wejścia do budynku Prokuratury Krajowej.

Wejście do strefy ochronnej bez wymaganych kart

Z informacji Prokuratury Generalnej wynika, że Tomasz Janeczek, używając własnej karty identyfikacyjnej, miał wprowadzić do strefy ochronnej siedziby Prokuratury Krajowej osoby, które nie posiadały wymaganych kart identyfikacyjnych „Wizyta”.

Chodziło o pracowników TV Republika: Michała Rachonia, Jarosława Olechowskiego, Adriana Stankowskiego, Miłosza Kłeczka i Janusza Życzkowskiego, a także posłów Jana Mosińskiego, Krzysztofa Lipca i Agnieszkę Wojciechowską van Heukelom.

Według prokuratury osoby te miały w sposób nieuprawniony przekroczyć bramki zabezpieczające oraz przebywać w holu budynku. Komunikat wskazuje również na naruszenie procedur związanych z rejestracją wizyt, kontrolą bagażu, kontrolą pirotechniczną oraz obowiązkiem nadzoru nad osobami przebywającymi w siedzibie Prokuratury Krajowej.

Wypowiedź dla TV Republika w siedzibie prokuratury

W komunikacie wskazano także, że Tomasz Janeczek udzielił w siedzibie Prokuratury Krajowej wywiadu pracownikowi TV Republika. W trakcie tej wypowiedzi miał odnieść się do działań organów państwa i prowadzonych postępowań.

Zdaniem Prokuratury Generalnej zachowanie prokuratora może wskazywać na brak poszanowania podstawowych zasad funkcjonowania prokuratury. W komunikacie podkreślono również, że mogło dojść do naruszenia godności urzędu oraz podważenia zaufania do obiektywizmu i bezstronności prokuratora.

Prokuratura wskazuje na standardy etyczne

Rzeczniczka Prokuratora Generalnego przypomniała, że prokuratorzy są zobowiązani do przestrzegania nie tylko przepisów ustawowych, lecz także regulacji wewnętrznych dotyczących organizacji pracy i bezpieczeństwa w jednostkach prokuratury.

W komunikacie zwrócono uwagę również na obowiązek zachowania powściągliwości w publicznych wypowiedziach dotyczących prowadzonych postępowań oraz działalności organów państwowych. Wynika on ze Zbioru Zasad Etyki Zawodowej Prokuratorów.

Prokuratura Generalna zaznaczyła ponadto, że Tomasz Janeczek nie posiada wiedzy na temat postępowania, do którego odnosił się publicznie, ponieważ nie jest prokuratorem referentem tej sprawy ani nie znajduje się ona w zakresie jego kompetencji nadzorczych.

Decyzja ma chronić autorytet prokuratury

Według komunikatu decyzja Waldemara Żurka została podjęta w celu ochrony autorytetu prokuratury oraz interesu publicznego. Ma także zapobiec negatywnym skutkom, które mogłyby wynikać z dalszego wykonywania przez Tomasza Janeczka obowiązków służbowych.

Prokurator Generalny miał poinformować Tomasza Janeczka o zawieszeniu podczas spotkania 22 maja 2026 r., przedstawiając szczegółowe uzasadnienie decyzji. Jak przekazano, prokurator Janeczek odmówił odbioru dokumentu.

Zawieszenie jest natychmiast wykonalne, co oznacza, że wywołuje skutki prawne od momentu wydania decyzji. Prokuratorowi przysługuje odwołanie do Sądu Dyscyplinarnego przy Prokuratorze Generalnym.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości biurowych w I kwartale tego roku. W tym czasie w sektorze podpisano umowy o wartości 248 mln EUR, co oznacza wzrost o 35% r/r.

Pierwsze trzy miesiące 2026 roku przyniosły najsilniejsze otwarcie roku dla inwestycji biurowych od 2022 roku. Łączny wolumen transakcji osiągnął 248 mln euro, co oznacza wzrost o 35% r/r oraz poziom o ponad 83% wyższy względem średniej z ostatnich trzech lat. Rynek stopniowo poprawia swoją płynność, czemu sprzyja rosnące zaangażowanie kapitału z regionu Europy Środkowo -Wschodniej oraz zwiększona aktywność krajowych inwestorów, komentuje Maciej Rostropowicz, Senior Consultant, Capital Markets Poland, Cushman & Wakefield.

Od stycznia do końca marca tego roku inwestorzy sfinalizowali dziewięć transakcji, w tym trzy w Warszawie oraz sześć na rynkach regionalnych. Aktywność inwestycyjna była jednak zdominowana przez stolicę, która odpowiadała za 74% całkowitego wolumenu, głównie za sprawą przejęcia kompleksu Royal Wilanów przez czeski fundusz Wood & Co. za ponad 100 mln euro.

Apetyt banków na finansowanie sektora biurowego w dalszym ciągu ma dwa kierunki: atrakcyjne parametry kredytowe dla budynków typu prime w Warszawie, dobre warunki dla budynków typu prime w miastach regionalnych i konserwatywne parametry dla budynków starszych, z pustostanami, albo krótkimi średnioważonymi okresami najmu. Nowe warszawskie powierzchnie biurowe z jednocyfrowym wakatem, a jednocześnie brak dalszych zwyżek pustostanów na rynkach regionalnych powodują nieznaczne zwiększenie optymizmu po stronie transakcyjnej, a także powrót niektórych inwestorów z rynków Europy Zachodniej, tłumaczy Mira Kantor-Pikus, Partner, Equity, Debt & Alternative Investments, Capital Markets, Cushman & Wakefield.

Przy finansowaniu nabycia starszych budynków banki oferują transzę na działania dekarbonizacyjne na pokrycie nakładów w celu doprowadzenie budynku do standardu spełniającego kryteria ESG. Widoczny jest też dużo większy apetyt na udzielanie kredytów przez banki w celu nabycia budynku biurowego, niż jego refinansowanie. Apetyt na finansowanie budowy wzrasta, ale jest mocno uzależniony od wielkości przednajmu, jakości dewelopera oraz planowanej strategii wyjścia z inwestycji.

Prokurator Zespołu Śledczego nr 2 Prokuratury Krajowej skierował 11 maja 2026 r. do Sądu Okręgowego w Opolu akt oskarżenia przeciwko Małgorzacie W. Sprawa dotyczy nieprawidłowości związanych z uzyskaniem dotacji z Funduszu Sprawiedliwości przez Fundację Ex Bono.

Oskarżonej zarzucono popełnienie czterech przestępstw. Najpoważniejszy zarzut dotyczy oszustwa oraz przedłożenia nierzetelnych dokumentów w celu uzyskania środków publicznych. Trzy pozostałe zarzuty odnoszą się do podrobienia podpisów na dokumentach kierowanych do Ministerstwa Sprawiedliwości.