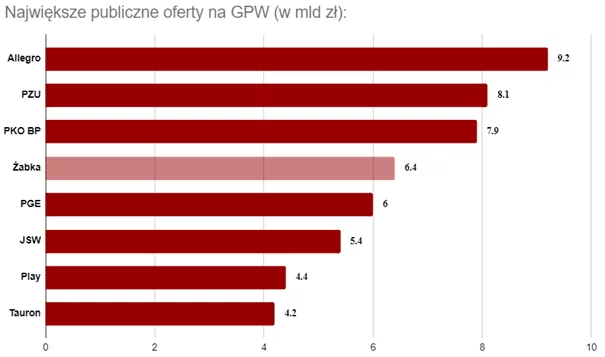

Debiut Żabki na warszawskim parkiecie będzie czwartym największym IPO w historii polskiego rynku kapitałowego. Wartość pakietu akcji w wolnym obrocie wyniesie 6,4 mld zł (według ceny emisyjnej na poziomie 21,5 zł), a wliczając dodatkowy przydział nawet 7,4 mld zł. Taka cena sprawia, że rynkowa kapitalizacja całej spółki osiągnie 21,5 mld zł, co będzie oznaczało, że Żabka stanie się 11 największą spółką notowaną na polskiej giełdzie.

Potencjalny popyt ze strony inwestorów instytucjonalnych może utworzyć presję wzrostową w pierwszych sesjach po debiucie. Redukcja na poziomie ponad 90%może zachęcić inwestorów indywidualnych do dokupienia akcji po debiucie. Jak kształtują się perspektywy spółki w krótkim- i długim terminie? Czy możemy spodziewać się podobnej sytuacji, jak cztery lata temu po debiucie Allegro?

Żabka – lider wśród sklepów “convenience”

Polski rynek handlu detalicznego w segmencie żywności pozostaje mocno pod naporem “wojny cenowej” czołowych dyskontów działających w kraju. Walka o klientów mocno osłabionych przez silną inflację w kraju wraz z otoczeniem wysokich stóp procentowych spowodowało osłabienie marż czołowych spółek działających na polskim rynku. Żabka jednak nie jest tak mocno dotknięta obecnymi trendami w tym sektorze. W przypadku Biedronki (należącej do Jeronimo Martins), a także Dino Polska, działalność nastawiona jest przede wszystkim na klientów robiących duże, cotygodniowe zakupy spożywcze. W przypadku dużych rozbieżności między cenami w dyskontach konsumenci mogą szybko zmienić swoje zwyczaje zakupowe i wybrać konkurencję.

Działalność Żabki opiera się jednak na nieco innym kliencie docelowym i innym schemacie zakupowym. Sklepy Żabki wpisują się przede wszystkim w tzw. segment sklepów “convenience” oferujących swoim klientom większą wygodę ze względu na bliską lokalizację i korzystniejsze godziny otwarcia w zamian za wyższe ceny produktów. Stąd działalność Żabki opiera się na klientach, którzy akceptują wyższe koszty produktów w zamian za ich łatwiejszą dostępność. Co więcej, zakupy w Żabce w większości spożywane są w dniu zakupu i są one znacznie mniejsze niż w przypadku dużych, cotygodniowych zakupów w dyskontach. Według danych opublikowanych przez spółkę 76% klientów dokonuje w niej zakupów produktów do konsumpcji tego samego dnia. To powoduje, że klienci Żabki są mniej wrażliwi na wyższe ceny, co pozwoliło spółce poprawiać zarówno przychody, jak i marże w ostatnim półroczu.

Poza handlem detalicznym spółka rozwija także segment usług dla klientów, w tym m.in. odbiór paczek, płatności rachunków, usługi telefoniczne i doładowania. Poza tym spółka kładzie nacisk na usługi dostarczania cateringu dietetycznego, współpracy w ramach błyskawicznych internetowych zakupów spożywczych, a także rozszerza swoją działalność w segmencie autonomicznych sklepów Nano. Choć na razie ostatni z tych segmentów pozostaje na etapie testów (w całej Polsce i Niemczech otwartych jest jedynie 44 takich lokali), tak wraz z rozwojem technologii możliwy będzie wzrost znaczenia nie tylko segmentu sklepów autonomicznych, ale wcześniej także hybrydowych.

Czy sukces podczas debiutu jest przesądzony?

Żabka ma szansę poważnie namieszać na warszawskim parkiecie. Wszystko związane jest z dniem debiutu i tzw. „szybką ścieżką”, która pozwala spółce na wejście do WIG20 już w dniu debiutu w trybie zmiany nadzwyczajnej. Istotne jest jednak spełnienie odpowiednich warunków, jak przekroczenie progu, który wynosi 5 proc. wartości kapitalizacji akcji w wolnym obrocie. Przy obecnej kapitalizacji indeksu wynoszącej 295,16 mld zł wiązałoby się to z wyceną pakietu na poziomie 14,76 mld zł. Oznacza to, że debiut Żabki musiałby się zakończyć 98,96% wzrostem pierwszego dnia. Ten scenariusz jest mało prawdopodobny, natomiast Żabka skorzysta z tej samej ścieżki i już w dniu debiutu spełni warunki wejścia do indeksu mWIG40. Równocześnie warto pamiętać, że jest to czwarte największe IPO w Europie w tym roku i czwarte największe w historii giełdy przy Książęcej. Tym samym Polska znajdzie się na radarach funduszy z całego świata i pytanie, jak wykorzysta to momentum.

Źródło: XTB Research

Debiut Żabki często porównywany jest do Allegro z racji podobnych rozmiarów i podmiotu oferującego akcje. W obu przypadkach sprzedającym jest fundusz Private Equity, gdzie nie ma miejsca na emisję nowych udziałów. Równocześnie jednak Allegro debiutowało przy niższych wycenach i sprzedało akcje o wartości 10,6 mld zł. Ten splot zdarzeń pozwolił spółce skorzystać z szybkiej ścieżki i wejść do WIG20 kilka dni po debiucie. Warto również pamiętać o tym, jak zachowywał się kurs w dniu debiutu. Pierwsza cena w notowaniach wyniosła 65 zł w poniedziałek o 9:15, a dzień zakończył się na poziomie ponad 70 zł za walor. W ofercie publicznej ustalono cenę 43 zł za akcję, co dało zwrot na poziomie 64%. W szczytowym momencie na zakupie podczas emisji dało się zarobić aż 128%. Jednocześnie po osiągnięciu tej wartości notowania nie wróciły jeszcze w okolice ceny z tygodnia debiutu.

Źródło: xStation

Dla akcjonariuszy Żabki taki scenariusz jest wymarzony, lecz niekoniecznie prawdopodobny. Równocześnie, jeśli w dniu debiutu udałoby się spełnić warunki wejścia do WIG20, to następne sesje będą walką o to, jak mocno inwestorzy instytucjonalni są w stanie przepłacić za posiadanie akcji. W przypadku dodania do indeksu pojawiłby się znaczący popyt ze strony pasywnie zarządzanych funduszy, które zostałyby zmuszone do zakupu walorów bez względu na cenę.

W zupełnie innym kierunku poszedł kurs Dino, który ponad 10-krotnie przewyższył cenę emisyjną. Warto jednak pamiętać, że Dino oferowało swoje akcje w innym momencie rozwoju spółki niż obecnie Żabka.

Czy długoterminowa przyszłość Żabki jest równie zielona?

Grupa Żabka planuje znaczną ekspansję swojej sieci sklepów, zarówno w Polsce, jak i za granicą. W kraju firma dostrzega potencjał dla około 19,5 tysięcy placówek, co skłania ją do ambitnego planu otwarcia około 4,5 tysięcy nowych sklepów w latach 2024-2028. Przedstawiciele grupy zapewniają, że ryzyko kanibalizacji między placówkami jest minimalne.

Równolegle Żabka rozpoczęła fazę testową na rynku rumuńskim, gdzie do końca bieżącego roku zamierza uruchomić około 50 sklepów. Już teraz funkcjonuje tam ponad 20 placówek. Rumunia, jako trzeci najludniejszy kraj Europy Środkowo-Wschodniej, przyciąga uwagę firmy ze względu na swój potencjał rynkowy. Spółka szacuje bezpośrednio adresowalny rynek (DAM) Rumunii na około 43 miliardy złotych, przewidując jego wzrost o 7% w latach 2023-2028.

Wybór Rumunii nie jest przypadkowy. Kraj ten charakteryzuje się rozdrobnionym rynkiem spożywczym, gdzie aż 33% sprzedaży odbywa się poprzez tradycyjne kanały handlu (dla porównania, w Polsce odsetek ten wynosi około 15%). Segment nowoczesnych sklepów typu convenience stanowi obecnie zaledwie 5% rynku, ale wykazuje dynamiczny wzrost. Żabka widzi w tym szansę i celuje w utworzenie sieci około 4000 sklepów w Rumunii. Decyzje dotyczące tempa ekspansji na rynku rumuńskim zostaną podjęte po pierwszym półroczu 2025 roku, co pozwoli na dokładną analizę wyników fazy testowej i dostosowanie strategii do lokalnych warunków.

Kontynuując analizę sytuacji Żabki, warto zwrócić uwagę na potencjalne ryzyka i korzyści związane z inwestycją w tę spółkę, szczególnie w kontekście jej planowanego debiutu giełdowego.

Jednym z kluczowych aspektów, który może budzić obawy inwestorów, jest kwestia lock-upu. Podobnie jak w przypadku Allegro, prospekt emisyjny Żabki zawiera informację o 180-dniowym okresie zakazu sprzedaży akcji dla głównego akcjonariusza (CVC), oraz rocznym dla kadry zarządzającej. Doświadczenia inwestorów mniejszościowych Allegro pokazują, jak istotne mogą być konsekwencje wygaśnięcia tego okresu. Warto przypomnieć, że główni akcjonariusze Allegro przeprowadzili pierwszą transakcję ABB (Accelerated Book Building) zaskakująco szybko, powołując się na „pewne zwyczajowo stosowane wyjątki” jeszcze przed formalnym zakończeniem lock-upu. W długiej perspektywie może to oznaczać, że nad Żabką będzie ciążyć znaczący nawis podażowy.

Kolejnym czynnikiem ryzyka, jest fakt, że Żabka, podobnie jak Allegro, jest zarejestrowana jako spółka prawa luksemburskiego. Choć w przypadku Allegro nie stanowiło to dotychczas problemu dla inwestorów, przykład spółki Kernel, również zarejestrowanej w Luksemburgu, pokazuje potencjalne komplikacje. Proces delistingu Kernela, do którego dąży główny akcjonariusz, budzi kontrowersje i wątpliwości prawne. W odpowiedzi na te obawy, Żabka zapowiedziała wprowadzenie do statutu (który ma obowiązywać po IPO) rozwiązań chroniących akcjonariuszy mniejszościowych, wzorowanych na regulacjach stosowanych wobec spółek zarejestrowanych w Polsce.

Mimo tych ryzyk, inwestycja w akcje Żabki może nieść ze sobą szereg korzyści. Wzorem innych dużych spółek, takich jak Orlen czy PZU, Żabka mogłaby wprowadzić program lojalnościowy dla akcjonariuszy. Takie inicjatywy mogłyby zachęcić do długoterminowego inwestowania i wzmocnić przywiązanie do marki.

Ponadto, inwestycja w Żabkę daje możliwość uczestnictwa w dalszym rozwoju marki, z której usług wielu potencjalnych inwestorów już korzysta. Po ewentualnym włączeniu spółki do indeksu WIG20 oraz indeksów zagranicznych, Żabka stanie się znaczącym graczem na warszawskiej giełdzie, co może przyczynić się do wzrostu jej wartości i atrakcyjności inwestycyjnej.

Czy Żabka uruchomi lawinę IPO?

Wejście Żabki na warszawski parkiet zdecydowanie przyniesie wiele emocji, zarówno w krótkiej, jak i dłuższej perspektywie. Tak duży debiut stanowi szansę nie tylko dla samej spółki, ale także i warszawskiej giełdy, dla której jednym z najważniejszych celów jest rozruszanie rynku IPO. W kolejce po debiucie Żabki czeka już Transition Technologies MS, które potwierdziło plany w poniedziałek 14.10. W niedalekiej przyszłości z emisją ruszy również Studenac od funduszu Enterprise Investors. Spekuluje się również o wejściu na giełdę sieci laboratoriów Diagnostyka, czy odmrożeniu postępowań Desy i Oferteo.

Autor: Maksymilian Kuch, analityk XTB