Narodowy Bank Polski, jak zapewnia Prezes Adam Glapiński, „pokonał hydrę wysokiej inflacji”. Ze względu na wcześniejsze, szybkie dostosowanie poziomu stóp procentowych (ich obniżki) oraz wzrost niepewności gospodarczej mimo wszystko RPP postanowiła utrzymać stopy procentowe na niezmienionym poziomie. Podczas konferencji usłyszeliśmy także, że Prezes NBP wyklucza podwyżki stóp procentowych w 2024 roku, a ostatniej decyzji nie należy postrzegać jako przerwy czy zatrzymania cyklu obniżek. Podkreślono także, że gdyby nie eskalacja wojny na Bliskim Wschodzie i wybory parlamentarne, to mielibyśmy kontynuację obniżek. Słowo klucz całej konferencji to „niepewność”.

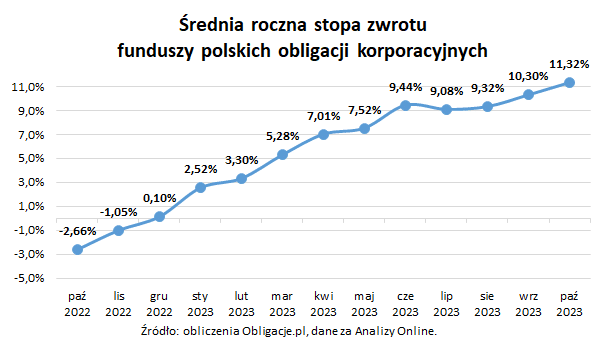

W Polsce ogromna większość obligacji korporacyjnych ma oprocentowanie oparte o WIBOR. Tym samym decyzja o utrzymywaniu stóp procentowych „wyżej na dłużej” jednoznacznie wspiera stopy zwrotu obligacji korporacyjnych. W takim otoczeniu makro nie dziwi, że średnioroczna stopa zwrotu funduszy obligacji firm za ostatnie 12 miesięcy wynosi 11,32%. A napływy netto do tej grupy aktywów tylko w ostatnich 5 miesiącach wyniosły ponad 1,3 mld zł. Nie mówiąc o bardzo dużej liczbie emisji obligacji i sporych poziomach ich redukcji (nadwyżki popytu nad kwotę emisji). Wyższe stopy procentowe to po prostu wyższe stopy zwrotu z inwestycji w obligacje korporacyjne.

Z drugiej strony wyższe stopy procentowe to wyższe koszty obsługi długu, co zwiększa szeroko pojęte ryzyko kredytowe wśród Emitentów. Ryzyko, którego materializacja może doprowadzić do upadku Emitenta (default-u). Ostatnie kwartały pod tym kątem udało się firmom przejść suchą stopą (poza defaultem Getin Noble Bank-u). Tak długo jak stopy procentowe pozostaną na poziomach pozwalających zwalczyć inflację przy jednoczesnym nie wywieraniu negatywnej presji kosztowej na bilanse Emitentów, tak długo sytuacja firm powinna być stabilna. Im dłużej jednak stopy procentowe utrzymywane będą na wysokich poziomach, tym ryzyko materializacji ryzyka kredytowego będzie wzrastać.

Dopiero początek przyszłego roku przyniesie rozstrzygnięcia, co do dalszego kierunku polityki monetarnej i działań RPP. Wtedy to będą znane dalsze decyzje rządu co do „kontroli cen” (np. VAT na żywność 0%) oraz zaczną być realizowane obietnice wyborcze. Podwyżki dla sektora publicznego, potencjalne zwiększenie wydatków na poszczególne sektory gospodarki (edukacja, zdrowie) jako elementy polityki fiskalnej mogą mocno wpływać na kształt i kierunek polityki monetarnej.

W tym miejscu warto też zaznaczyć, że zdaniem Prezesa Glapińskiego „Inflacji nie spowodowała polityka NBP ani polityka rządu ani szamani ani czary mary” tylko szoki zewnętrzne (COVID, wojna). A tym samym, cel inflacyjny zgodnie z nową projekcją zostanie osiągnięty dopiero pod koniec 2025 roku.

Podsumowując zachowanie stóp procentowych „wyżej na dłużej”, zresztą zbieżne z polityką FED i EBC, zwiększa atrakcyjność papierów zmiennokuponowych zarówno w korporacyjnych, jak i skarbowych. A skoro mowa o obligacjach skarbowych, skutek decyzji RPP nie był początkowo zbyt duży. Po jej publikacji długoterminowe „skarbówki” pozostawały stabilne, a wzrosły rentowności krótko i średnioterminowych obligacji stałokuponowych. Od czasu decyzji RPP zaobserwować można trend wzrostu rentowności i wypłaszczenia się krzywej rentowności. Rentowności papierów 2-6 letnich urosły o 25-30 bps. wobec poziomów sprzed decyzji, papierów długoterminowych o ponad 15 bps. Papiery skarbowe i ich notowania z pewnością czekają na pierwsze, „prawdziwie” decyzje posiedzenia RPP na początku przyszłego roku.

Obligacje korporacyjne czeka kontynuacja okresu wysokich rentowności ale z prawdopodobnie wciąż narastającym dla całego rynku ryzykiem materializacji ryzyka kredytowego czy płynnościowego. Dla zmitygowania tych ryzyk kluczowa z pewnością będzie selekcja i dokładna analiza poszczególnych Emitentów, połączona z obserwowaniem sytuacji makro oraz poszczególnych branż (deweloperka, windykacja). Obligacje skarbowe z drugiej strony oczekują na przyszłoroczne decyzyjne posiedzenia RPP i zmniejszenie odmienianej przez wszystkie przypadki podczas konferencji Prezesa NBP „niepewności”. „Wyżej na dłużej” ewidentnie stało się nową mantrą bankierów centralnych.

Autor: Szymon Gil. Makler Papierów Wartościowych, Certified International Investment Analyst (CIIA)/ Michael / Ström Dom Maklerski.