Rosyjski rubel doświadczył od początku pandemii COVID-19 jednej z najbardziej gwałtownych wyprzedaży spośród walut rynków wschodzących. Mimo że w ostatnim czasie znajdował się pod dużą presją ze względu na napięcia geopolityczne i sytuację pandemiczną, jego perspektywy do końca 2022 r. rysują się optymistycznie. Na korzyść waluty działają m.in. solidne fundamenty makroekonomiczne Rosji i jastrzębie stanowisko banku centralnego.

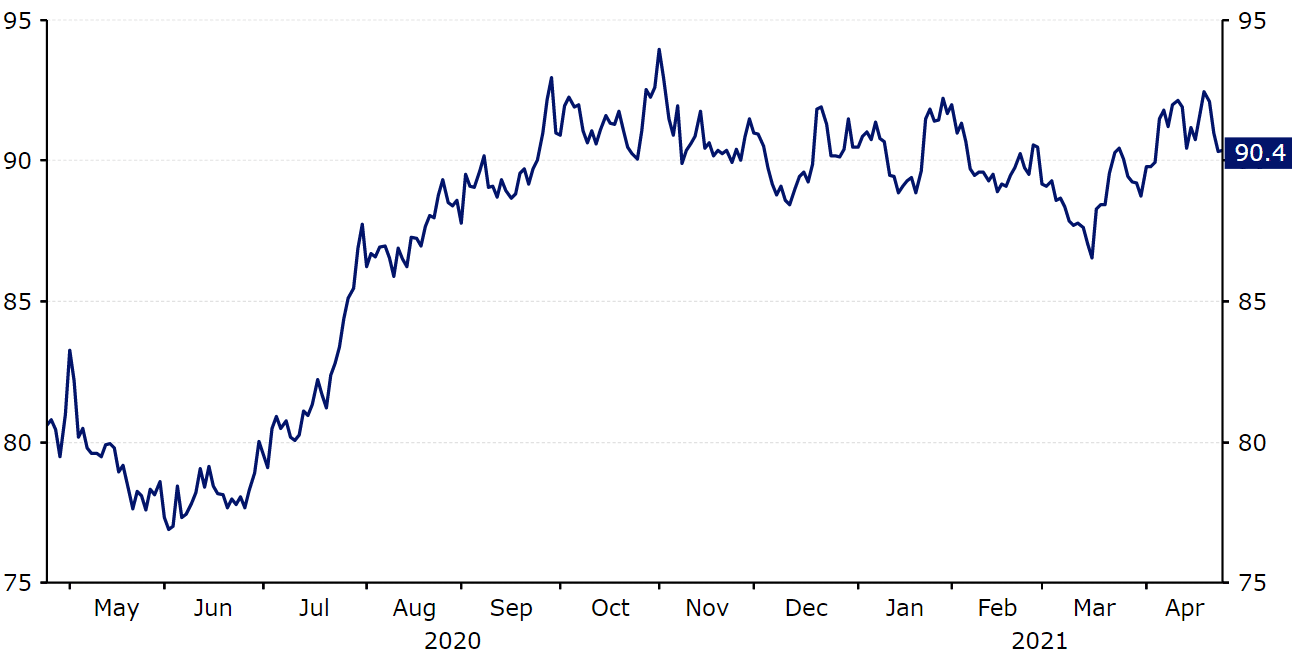

Na początku zeszłego roku waluta osłabiła się niemal do notowanego wcześniej w 2016 r. rekordowo niskiego poziomu względem dolara. Od tamtego czasu losy rubla były różne. Do czerwca odzyskał on około połowy strat, po czym w listopadzie ponownie znalazł się blisko wcześniejszego pandemicznego minimum. W ciągu ostatnich pięciu miesięcy rubel doświadczył odbicia wraz ze wzrostem cen ropy na świecie i poprawą sentymentu do ryzyka, znalazł się jednak pod presją trwających napięć geopolitycznych. Od początku ubiegłego roku był on jedną z najgorzej radzących sobie walut emerging markets. Gorzej radziły sobie tylko lira turecka (TRY) i brazylijski real (BRL).

Wykres 1: Kurs EUR/RUB (kwiecień ‘20 – kwiecień ‘21)

Źródło: Refinitiv Datastream Data: 27.04.2021

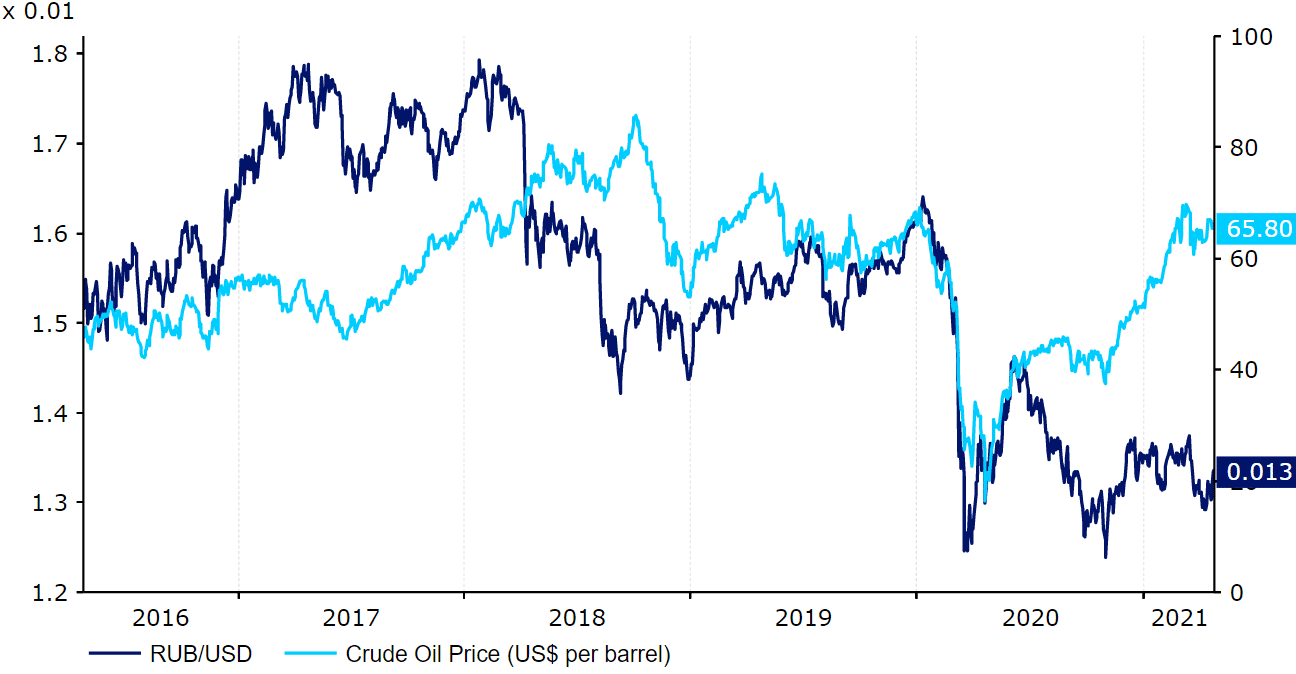

Znaczną część słabości rubla przypisujemy załamaniu światowych cen ropy w zeszłym roku. Rosyjska gospodarka pozostaje w dużym stopniu zależna od cen surowców, ponieważ eksport ropy i gazu odpowiada za niemal dwie trzecie całkowitego dochodu kraju z eksportu i jedną trzecią PKB. W drugim kwartale zeszłego roku ceny ropy Brent spadły do niezwykle niskiego poziomu, poniżej 20 dolarów za baryłkę, od tamtej pory wzrosły jednak do ponad 60 dolarów. Ma to związek z tym, że inwestorzy obstawiają szybkie ożywienie globalnego popytu na surowce. Korelacja między cenami ropy i rublem ostatnio się osłabiła, spodziewamy się jednak, że w najbliższych miesiącach zwiększy się ponownie, co może wspomóc walutę w niedalekiej przyszłości.

Wykres 2: Kurs RUB/USD a ceny ropy Brent (2016 – 2021)

Źródło: Refinitiv Datastream Data: 27.04.2021

Oficjalna liczba zgonów spowodowanych COVID-19 w Rosji, wynosząca ok. 740 na milion osób, jest relatywnie niska, ale dużo wyższe wskaźniki śmiertelności od początku pandemii wskazują, że może ona być znacznie zaniżona. Liczba zgonów nadmiarowych w zeszłym roku w Rosji przekroczyła 300 000, około pięć razy więcej niż oficjalna liczba zgonów z powodu COVID-19 w 2020 r. Liczba nowych przypadków zakażeń wzrosła podczas drugiej fali epidemii, która zaczęła się mniej więcej we wrześniu. Dzienna liczba zgonów spadła w ostatnich tygodniach, pozostaje jednak od połowy listopada w przedziale ok. 400–550. Jest to po części konsekwencją znacznie luźniejszych niż w większości krajów restrykcji obowiązujących w Rosji. Od wiosny 2020 r. nie było tam narodowego lockdownu – zamiast tego rząd skupił się na ponownym otwarciu gospodarki. Indeks restrykcyjności reakcji rządu na COVID-19 Uniwersytetu Oksfordzkiego od początku września ledwo przekroczył w Rosji 50 pkt. na 100 (Wykres 3).

Wykres 3: Indeks restrykcyjności reakcji rządu na COVID-19 w Rosji

(styczeń ‘20 – kwiecień ‘21)

Źródło: Refinitiv Datastream Data: 27.04.2021

W Rosji rozpoczęły się masowe szczepienia preparatem Sputnik V. Mimo że użycie własnej szczepionki może przynieść przewagę nad częścią podobnych krajów, tempo szczepień jest raczej niskie. Podano dotąd ok. 12 dawek szczepionki na 100 osób, co jest zbliżone do średniej światowej. Dużą przeszkodą w osiągnięciu odporności stadnej przez szczepienia może być niechęć rosyjskich obywateli do poddania się im. Jak podaje „Moscow Times”, ok. 60% populacji kraju jest niechętnie nastawionych do szczepienia, co jest znacznie wyższym odsetkiem niż niemal wszędzie indziej.

Stosunkowo mniej restrykcyjne obostrzenia obowiązujące w Rosji pozwoliły przynajmniej gospodarce kraju stanąć na nogi szybciej niż pierwotnie przewidywano. Gospodarka skurczyła się w 2020 r. o mniej niż oczekiwano: 3,1%. Pierwsze dane za ten rok sugerują, że ożywienie przebiega dość dobrze, np. kompozytowy wskaźnik PMI wrócił do poziomu powyżej 50 pkt., co wskazuje na ekspansję. W marcu odnotowano jego najwyższy od siedmiu miesięcy wynik 54,6 pkt. Niewielkie jak dotąd wsparcie fiskalne rządu, które odpowiada ok. 3,5% PKB w 2020 r., sugeruje, że w 2021 r. jest przestrzeń na większą ekspansję fiskalną, co dodatkowo sprzyjałoby ożywieniu gospodarki.

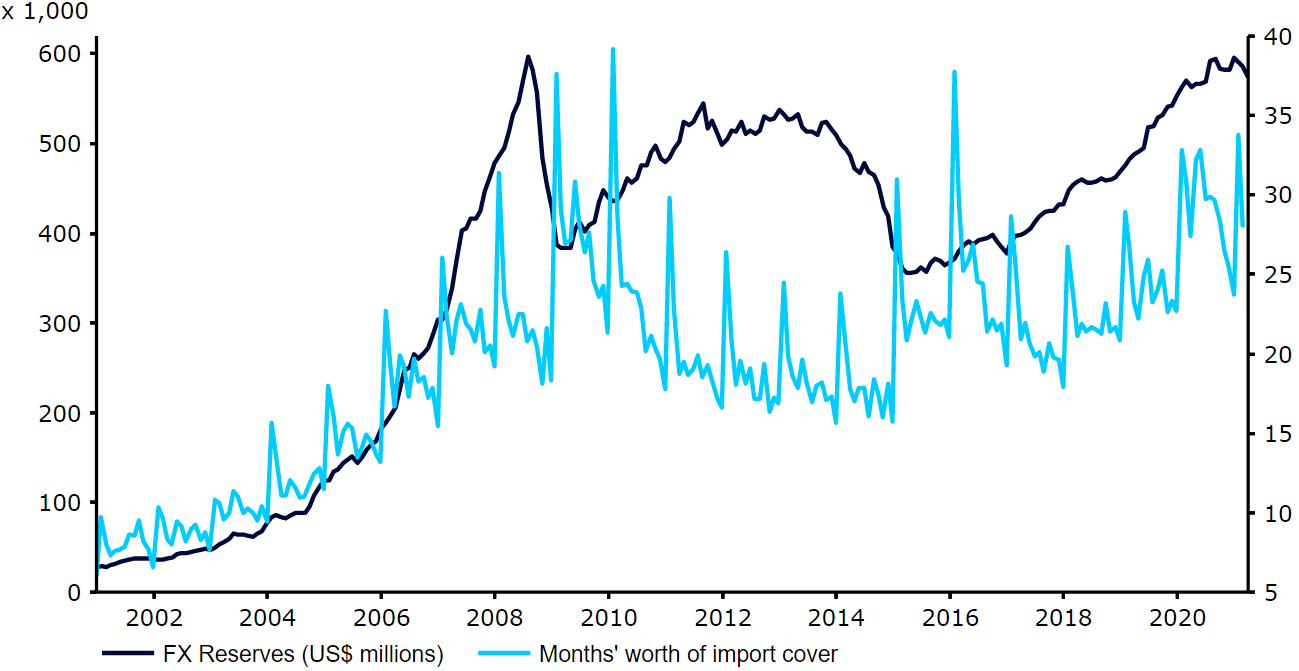

Uważamy, że spośród krajów BRICS Rosja ma najsolidniejsze fundamenty makroekonomiczne. Rubel powinien być w dobrej pozycji do odrobienia pandemicznych strat, gdy szczepionki zostaną dostarczone do większej części światowej populacji. Centralny Bank Federacji Rosyjskiej zgromadził przez lata olbrzymie rezerwy walutowe, które obecnie odpowiadają ok. 30 miesiącom pokrycia importu (Wykres 4). Powinno to pozwolić na regularne interwencje na rynku walutowym w celu ochrony rubla, gdyby zaszła taka potrzeba. Saldo obrotów bieżących jest w Rosji dodatnie, choć nadwyżka zmniejszyła się w 2020 r. Rosja jest także w znacznie mniejszym stopniu niż wiele podobnych krajów zależna od finansowania zewnętrznego.

Wykres 4: Rezerwy walutowe Rosji (2000 – 2021)

Źródło: Refinitiv Datastream Data: 27.04.2021

Co więcej, Rosja posiada dość wysokie stopy procentowe, które mogą zachęcić inwestorów. Szczególnie biorąc pod uwagę, że niedawno Centralny Bank Federacji Rosyjskiej po raz pierwszy od lipca 2020 r. podniósł stopy procentowe. Na marcowym zebraniu zostały one zwiększone o 25 punktów bazowych, do 4,5%, co jest zmianą o 180 stopni w stosunku do gołębiego tonu z lutego. W kwietniu z kolei ogłoszono kolejną podwyżkę, o 50 punktów bazowych. Również komunikacja na dwóch ostatnich posiedzeniach była jastrzębia. Prezes Elvira Nabiullina wskazała, że do końca 2021 r. gospodarka powinna wrócić do przedpandemicznej wielkości, presja inflacyjna wzrosła, a stopy procentowe są na drodze do neutralnego poziomu między 5–6%. Uważamy, że ta retoryka wskazuje na kolejną podwyżkę na czerwcowym posiedzeniu.

Pozostajemy optymistycznie nastawieni wobec rosyjskiego rubla. Naszym zdaniem możliwość wzrostu cen ropy, gdy zwiększy się globalny popyt, powinna wspomóc walutę, zaś solidne fundamenty makroekonomiczne Rosji powinny sprawić, że pozostanie ona atrakcyjną propozycją dla zagranicznych inwestorów. Jastrzębie stanowisko przyjęte przez Centralny Bank Federacji Rosyjskiej powinno zwiększyć różnice w stopach procentowych między Rosją i większością innych głównych krajów w horyzoncie naszej prognozy. Ostatnie sankcje ogłoszone przez administrację Bidena stanowią ryzyko, ale wierzymy, że ich wpływ na rubla będzie ograniczony, podobnie jak zdarzało się w przeszłości. Prognozujemy umocnienie rubla zarówno w stosunku do dolara, jak i do euro od teraz do końca 2022 r.

Ryzykiem dla naszej prognozy może być to, że Rosja jest jednym z tych krajów wschodzących, z którymi wiąże się niemałe ryzyko polityczne. W ostatnich miesiącach było to wielokrotnie widoczne: otrucie i uwięzienie lidera opozycji Aleksieja Nawalnego, napięcie w stosunkach z USA w związku z gazociągiem Nord Stream 2, cyberataki i inne działania skutkujące sankcjami oraz niedawne gromadzenie wojsk na granicy z Ukrainą. Te kwestie nieco negatywnie rzutują na nasz pogląd na rubla i sugerują, że istnieje obecnie zwiększona premia za ryzyko. Pozbycie się jej może być problemem dla rubla, nawet po ustabilizowaniu się sytuacji pandemicznej.

| USD/RUB | EUR/RUB | RUB*/PLN | |

| Q2-2021 | 70 | 86 | 5,17 |

| Q3-2021 | 68 | 84 | 5,18 |

| E-2021 | 64 | 80 | 5,38 |

| Q2-2022 | 62 | 78 | 5,47 |

| E-2022 | 59 | 75 | 5,60 |

* 100 RUB

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury

Informacje zawarte w niniejszym dokumencie służą wyłącznie do celów informacyjnych. Nie stanowią one porady finansowej lub jakiejkolwiek innej porady, mają charakter ogólny i nie są skierowane dla konkretnego adresata. Przed skorzystaniem z informacji w jakichkolwiek celach należy zasięgnąć niezależnej porady. Ebury nie ponosi odpowiedzialności za konsekwencje działań podjętych na podstawie informacji zawartych w raporcie.