Początek roku na polskim rynku dłużnym stoi pod znakiem umocnienia obligacji. Cała krzywa dochodowości przesunęła się w dół o 5 do 10pb na co wpływ miały czynniki lokalne, wśród których na główny plan wysunęły się publikacje danych o inflacji oraz pierwszy w tym roku przetarg obligacji Ministerstwa Finansów.

Szybki szacunek GUS inflacji za grudzień pokazał jej spadek do 2% r/r, zdecydowanie poniżej poziomu notowanego w listopadzie, kiedy to został osiągnięty 2,5% cel NBP. Spadek inflacji był oczekiwany z tytułu efektów wysokiej bazy, jednak może stać się jednym z argumentów dla członków RPP za utrzymaniem stóp procentowych bez zmian. Podczas zaczynającego się we wtorek dwudniowego spotkania Rady nie powinno dojść do zmiany retoryki prezentowanej przez bank centralny, gdzie zakładany jest brak zmian stóp procentowych nawet do końca przyszłego roku. Obecne notowania kontraktów FRA wskazują, że w bieżącym roku powinno dojść do jednej podwyżki stóp procentowych, która powinna zostać dokonana w czwartym kwartale. Brak perspektyw na szybką zmianę retoryki RPP oraz niższa inflacja na początku 2018 roku mogą przyczyniać się do stabilizacji notowań polskiej krzywej dochodowości na niższych poziomach na początku tego roku. Oczekujemy, że do odbicia rentowności dochodzić będzie w drugiej połowie tego kwartału.

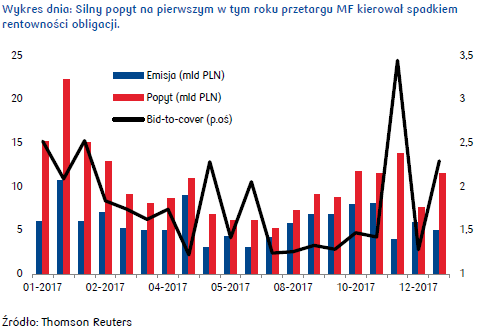

Oprócz danych o inflacji powodem stojącym za spadkami rentowności papierów skarbowych w zeszłym tygodniu była silna aukcja obligacji Ministerstwa Finansów. Sprzedane zostały instrumenty za 5 mld PLN (na przetargu uzupełniającym uplasowano kolejny 1 mld PLN), na które inwestorzy zgłosili oferty na blisko 11,5 mld PLN. Tak wysoki popyt sprzyjał wysokim wycenom na aukcji, a także kierował wzrostem cen na rynku wtórnym. Mocny popyt na początku roku wskazuje, że pomimo zdecydowanego wzrostu podaży na aukcjach obligacji w porównaniu z drugą połową zeszłego roku nadal papiery cieszą się zainteresowaniem wśród inwestorów. Jednak podaż może ciążyć notowaniom papierów w dalszej części roku na co wpływ mają wysokie potrzeby pożyczkowe w 2018 roku na poziomie 181,7 mld PLN, które są zdecydowanie wyższe zarówno od pierwotnie zakładanych na 2017 rok 168,7 mld PLN (według ustawy budżetowej na dzień 31 grudnia 2016) czy też wobec przewidywanego wykonania na poziomie 144,8 (według projekt ustawy budżetowej). Obecnie sfinansowanych zostało już 32% tegorocznych potrzeb pożyczkowych na co składa się również prefinansowanie rozpoczęte w zeszłym roku, które wyniosło 27%.

Na zagranicznych rynkach stopy procentowej notowania są relatywnie stabilne na początku tego roku, dzięki czemu spread polskich papierów 10-letnich nad niemieckimi spadł poniżej 280pb a nad amerykańskimi poniżej 77pb. W piątek głównym wydarzeniem była publikacja grudniowego raportu z rynku pracy w USA. Pomimo spowolnienia wzrostu zatrudnienia w grudniu do 148 tys. (konsensus: 190 tys.) z 252 tys. w listopadzie (rewizja z 228 tys.), spadek rentowności amerykańskich obligacji był jednie krótkotrwały. Rynek pracy w USA jest wciąż mocny, stopa bezrobocia utrzymuje się na poziomie 4,1% (a według oczekiwań Fed może spaść poniżej 4%), natomiast wynagrodzenia rosną w tempie 2,5% r/r (wobec 2,4% w listopadzie), co nie powinno stanowić przeszkody dla Fedu przy kontynuacji podwyżek stóp procentowych.  Autor: Arkadiusz Trzciołek, PKO Bank Polski

Autor: Arkadiusz Trzciołek, PKO Bank Polski