Przez ostatnie dwa i pół roku (10 kwartałów) więcej było przypadków podnoszenia oceny ryzyka kredytowego krajów niż jego obniżania. Obecnie mamy punkt zwrotny – podwyżki ratingów krajów już nie są liczniejsze. Co więcej – obecnie obniżki notują kluczowe gospodarki wysokorozwinięte. Sektory: trzeci kwartał z rzędu obniżenia ich perspektyw; w porównaniu do 2019r. sektorów działających w realiach niskiego ryzyka jest zdecydowanie mniej (9% obecnie wobec 15% w IV kw. 2019r.).

- Punkt zwrotny: po dwóch i pół roku konsekwentnego podnoszenia netto ratingów ryzyka krajów i sektorów, w ostatnim Allianz Trade przeglądzie (aktualnego ryzyka) odnotowaliśmy równą już liczbę ocen podwyższanych jak i obniżanych.

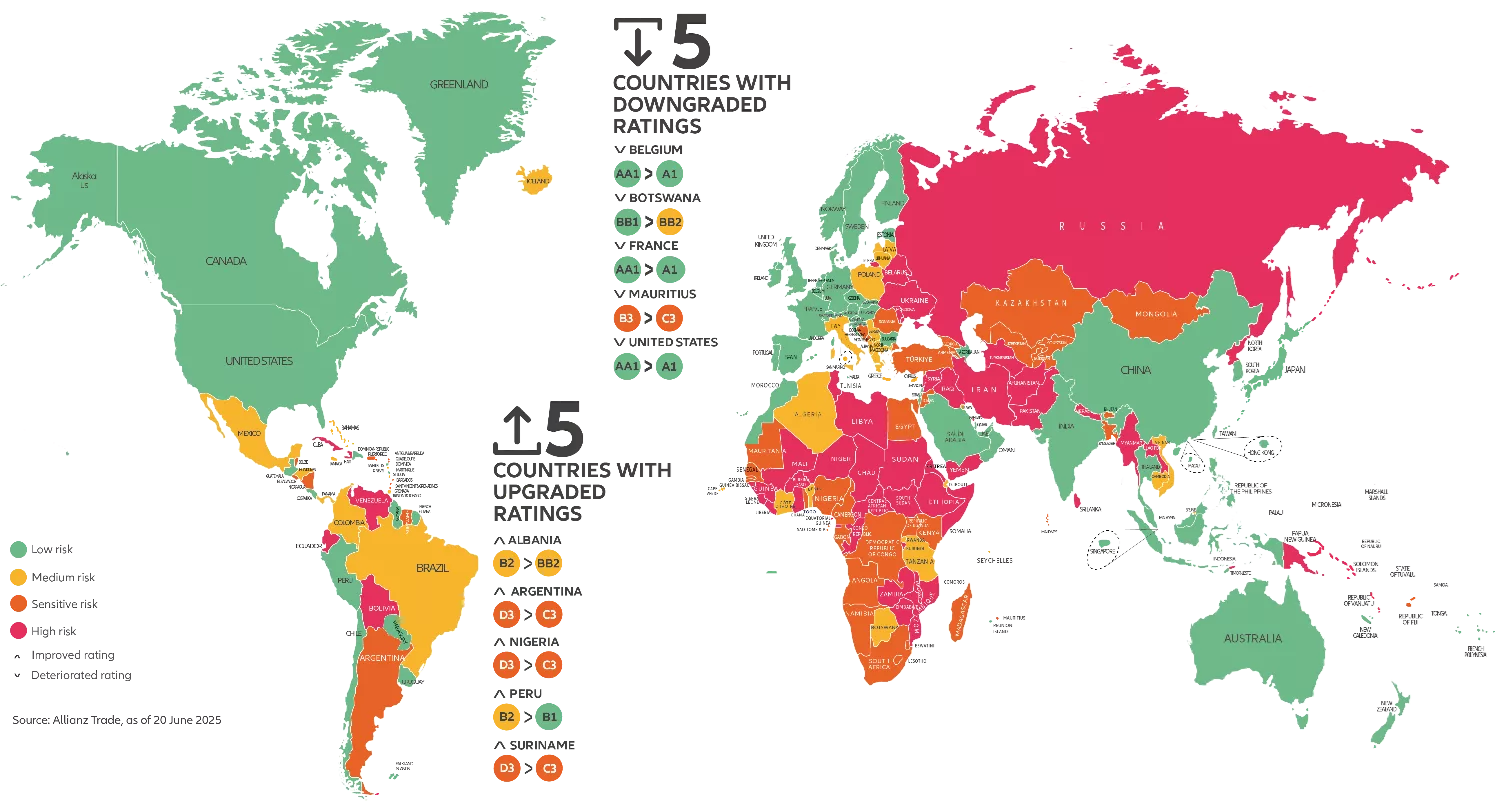

- Uwaga eksporterzy – dywersyfikacja jest nie tylko konieczna, ale i łatwiejsza? Bowiem drugi ciekawy trend to przesunięcie globalnej odporności gospodarczej z gospodarek wysokorozwiniętych na gospodarki wschodzące. Zaawansowane gospodarki stoją w obliczu rosnącej presji fiskalnej i politycznej, co doprowadziło do obniżenia ratingów o jeden stopień dla Stanów Zjednoczonych, Francji i Belgii, z których wszystkie mają rating A1, podczas gdy rynki wschodzące, w tym np. Argentyna, Nigeria i Peru wykazują ostrożne oznaki ożywienia, z podwyżkami o jeden stopień do C3 dla Argentyny i Nigerii oraz B1 dla Peru.

- Sektory – trzeci kwartał z rzędu nieznaczne pogorszenie perspektywy ryzyka, z 16 ocenami obniżonymi i 12 podniesionymi.

- Sektory – obniżenie ocen miało miejsce w większości regionów, głównie ze średniego do wrażliwego ryzyka, ale szczególnie w sektorze motoryzacyjnym ze względu na słabe perspektywy popytu i silną konkurencję. Połowa aktualizacji ocen dotyczyła sprzętu transportowego oraz oprogramowania i usług IT.

- Ogólnie rzecz biorąc, w większości sektorów ratingi ryzyka pozostają poniżej poziomów z 2019 r., a jedynymi wyjątkami są elektronika, komputery i telekomunikacja, metale, oprogramowanie i IT oraz papier, gdzie po okresie pandemii podwyżki ocen ryzyka przeważyły nad obniżkami.

Najnowsze kwartalne aktualizacje Allianz Trade dotyczące ryzyka dla poszczególnych krajów pokazują, że nad niektórymi wysoko rozwiniętymi gospodarkami zbierają się chmury, ale nad niektórymi rynkami wschodzącymi jest już jasno. Po dwóch i pół roku konsekwentnego podwyższania ratingów netto, w naszym ostatnim przeglądzie odnotowaliśmy równą liczbę podwyższeń i obniżek ocen (po pięć z każdej strony), przy czym obniżki dotyczyły w szczególności gospodarek o wysokim dochodzie, a podwyżki były korzystne tylko dla gospodarek wschodzących. Skutki niepewności rozwijają się z większą intensywnością w krajach rozwiniętych, podkreślając pęknięcia w polityce fiskalnej i przewidywalne średnio- i długoterminowe konsekwencje zarówno zakłóceń polityki, jak i braku działania. W szczególności Stany Zjednoczone, Francja i Belgia odnotowały pogorszenie swoich perspektyw makroekonomicznych, co znalazło odzwierciedlenie we wskaźnikach, których używamy do naszych średnioterminowych ocen, skłaniając do obniżenia oceny z AA1 do A1 dla wszystkich trzech krajów.

Wykres 1: Mapa ryzyka dla poszczególnych krajów, II kw. 2025 r. (pokolorowana według krótkoterminowych ratingów ryzyka)

Źródło: Allianz Research, na podstawie metodologii ryzyka kraju i ocen ryzyka kraju na II kwartał 2025 r.

W przypadku Stanów Zjednoczonych pogorszyło się zarówno ryzyko makroekonomiczne, jak i polityczne. Kluczowe wskaźniki fiskalne, w tym saldo budżetowe, dług publiczny i płatności odsetkowe, uległy znacznemu pogorszeniu w ciągu ostatnich kilku lat. Perspektywy fiskalne pozostają trudne. Przewidywane przyjęcie znacznego pakietu fiskalnego do jesieni, który ma znacznie zwiększyć deficyt pierwotny do 2026 r., prawdopodobnie zaostrzy presję, zwłaszcza w środowisku utrzymujących się wysokich stóp procentowych. Koszty odsetkowe gwałtownie rosną, a deficyt federalny może osiągnąć ponad 8% PKB w 2026 r. przy ograniczonych dowodach na zbliżającą się konsolidację fiskalną. Równolegle wzrosło ryzyko polityczne, wraz z niestabilnymi decyzjami dotyczącymi polityki handlowej i współpracy wielostronnej.

W przypadku Francji ryzyko makroekonomiczne pogorszyło się ze względu na słabe wskaźniki fiskalne (saldo budżetowe, dług publiczny, zadłużenie zagraniczne i koszty obsługi). Wskaźniki te prawdopodobnie nie ulegną poprawie w dającej się przewidzieć przyszłości. Spodziewamy się, że deficyt fiskalny zmniejszy się w przyszłym roku (do 5% PKB), ale pozostanie wyższy niż prognozowany przez rząd, a koszty refinansowania również będą wyższe. Jesienią na pierwszy plan powróci polityczny impas w sprawie ustawy budżetowej na 2026 r., a rząd prawdopodobnie będzie miał trudności ze znalezieniem znacznych oszczędności w obliczu rosnących potrzeb w zakresie wydatków na obronność. Rozwiązanie Zgromadzenia Narodowego jest nadal realną opcją, choć nie spodziewamy się tego w naszym scenariuszu bazowym. W obliczu braku konsolidacji fiskalnej i wolniejszego niż oczekiwano ożywienia gospodarczego, wyraźnie widoczne są obawy krystalizujące się w perspektywie długoterminowej.

Sytuacja fiskalna Belgii uległa osłabieniu z powodu utrzymującego się deficytu, rosnących wydatków i ograniczonych postępów w konsolidacji fiskalnej. Planowane reformy strukturalne utknęły w martwym punkcie, podczas gdy nowe zobowiązania wydatkowe nadal zwiększają presję na finanse publiczne. Umiarkowany wzrost PKB oczekiwany w latach 2025-2026, w połączeniu z nierównowagą strukturalną i rosnącymi zobowiązaniami fiskalnymi, wzmacnia długoterminowe obawy. Szczególnie zauważalny jest brak wiarygodnych i skoordynowanych środków mających na celu przywrócenie stabilności fiskalnej zarówno na szczeblu federalnym, jak i regionalnym. Dynamika ta przyczynia się do pogorszenia perspektyw fiskalnych, przy rosnącym obciążeniu wskaźników zadłużenia. Chociaż Belgia zachowuje swój (dobry) status inwestycyjny, to obecnie ma najniższy poziom ratingu od ponad trzech dekad – co podkreśla pilną potrzebę znalezienie sposobu na wprowadzenie dyscypliny fiskalnej i odnowienie przejrzystości polityki w celu zapewnienia stabilności fiskalnej w perspektywie średnioterminowej.

W międzyczasie, pomimo trwających wyzwań politycznych lub gospodarczych, kilka gospodarek wschodzących wykazuje oznaki stopniowego ożywienia. W tym kwartale podwyższono ratingi Albanii (BB2), Argentyny (C3), Nigerii (C3), Peru (B1) i Surinamu (C3), podkreślając ostrożny optymizm na tych rynkach. Z drugiej strony, Botswana (BB2) straciła swój „zielony” status na Allianz Trade mapie, odzwierciedlając rosnącą presję w sektorze diamentów. Rating Mauritiusa (C3) również został obniżony w związku z niższymi niż oczekiwano przychodami podatkowymi, które zaczynają utrudniać długoterminowe planowanie fiskalne.

W kwietniu 2025 r. MFW zatwierdził nowy czteroletni instrument Extended Fund Facility o wartości 20 mld USD dla Argentyny, z początkową wypłatą w wysokości 12 mld USD w celu wsparcia bieżących działań stabilizacyjnych i reformatorskich. Administracja prezydenta Milei poczyniła znaczące postępy, w tym płynne wprowadzenie nowego systemu walutowego, spadek miesięcznej inflacji do 2,8% w kwietniu, nadwyżki fiskalne sięgające 0,6% PKB oraz odbicie aktywności gospodarczej, płac realnych i redukcji ubóstwa. Kluczowe cele obejmują wzmocnienie zewnętrznych buforów i odzyskanie dostępu do międzynarodowych rynków kapitałowych. Rząd zobowiązał się również do zwiększenia przejrzystości finansowej i deregulacji gospodarki w celu zwiększenia formalizacji. Poprawa nastrojów rynkowych znajduje odzwierciedlenie w spadku premii za ryzyko Argentyny, torując drogę do pełniejszego powrotu na rynek.

Peru doświadczyło silnego ożywienia gospodarczego w 2024 r., przy wzroście sięgającym +3,3%, inflacji zakotwiczonej w docelowym przedziale i nadwyżce na rachunku obrotów bieżących w wysokości 2,2% PKB. Wzrost był napędzany przez odbicie w sektorach pierwotnych, rosnącą konsumpcję prywatną i solidne inwestycje publiczne. Chociaż deficyt fiskalny wzrósł do 3,5% PKB, Peru utrzymało silne bufory, w tym niski dług publiczny i wysokie rezerwy międzynarodowe. Oczekiwać można, że w 2025 r. wzrost spowolni do 3%, ale odporność konsumpcji prywatnej zrównoważy słabsze inwestycje publiczne i niepewność polityczną. Sektor finansowy pozostaje zdrowy, a reformy są w toku w celu zwiększenia odporności i ożywienia rynków kapitałowych. w roku przedwyborczym nie spodziewamy się większych reform strukturalnych, ale silne fundamenty Peru, spore rezerwy, ograniczona ekspozycja na handel z USA i nieco niedowartościowana waluta powinny wspierać konkurencyjność i zapewniać pole manewru.

Pozycja zewnętrzna Nigerii poprawiła się w ciągu ostatnich 12 miesięcy dzięki wprowadzeniu ortodoksyjnej polityki makroekonomicznej. Po zezwoleniu na płynność nairy, oficjalny kurs wymiany zrównał się z kursem na rynku równoległym, wywołując szok inflacyjny, ale przywracając kontrolę nad pozycją zewnętrzną bankowi centralnemu. Od tego czasu rezerwy międzynarodowe znacznie wzrosły, a ich pokrycie importu przekracza obecnie 3,5 miesiąca. Na froncie fiskalnym rząd Nigerii zlikwidował subsydia energetyczne, a perspektywy długu publicznego również uległy poprawie. Inflacja utrzymuje się jednak na poziomie ponad 20%, a powszechny brak bezpieczeństwa i zbliżające się wybory w 2027 r. wskazują na utrzymujące się niestabilności.

Sektory – ocena ryzyka

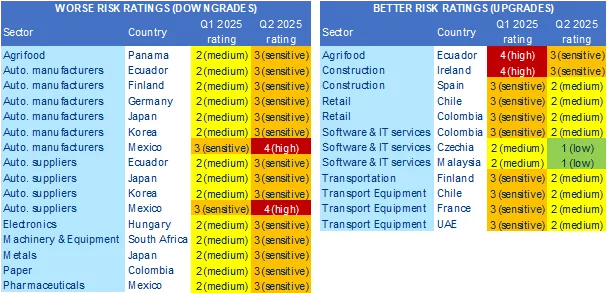

Tymczasem obniżki ratingów sektorowych koncentrowały się głównie w sektorze motoryzacyjnym. Ratingi ryzyka sektorowego pogorszyły się w ujęciu netto trzeci kwartał z rzędu, z 16 obniżkami (w porównaniu do 23 w I kwartale), zwłaszcza w sektorze motoryzacyjnym, i tylko 12 podwyżkami (wobec 5 w I kwartale). To nieznaczne pogorszenie otoczenia ryzyka odzwierciedla wyzwania, przed którymi firmy nadal stoją w perspektywie krótkoterminowej, w tym spowalniający cykl gospodarczy, rozbieżne cykle monetarne, rosnące koszty nakładów, wysoką niepewność, utrzymującą się wojnę handlową i nowe zagrożenia związane z eskalacją konfliktu na Bliskim Wschodzie.

Obniżki ratingów miały miejsce głównie w Ameryce Łacińskiej (7) i regionie Azji i Pacyfiku (5). Większość przypadków (10) dotyczyła sektora motoryzacyjnego, z obniżeniem ocen zarówno dla producentów, jak i dostawców w Meksyku (do wysokiego ryzyka) oraz w Japonii, Korei Południowej i Ekwadorze (do wrażliwego ryzyka), a także obniżeniem ocen dla producentów motoryzacyjnych w Niemczech i Finlandii. Wszystkie te obniżki były spowodowane ryzykiem związanym z taryfami celnymi oraz faktem, że producenci samochodów – a co za tym idzie, ich dostawcy – będą musieli zarządzać dodatkowymi kosztami w obliczu „idealnej burzy”, wynikającej ze słabego popytu, intensywnej konkurencji cenowej i ograniczonej polityki zachęt publicznych (dopłat dla konsumentów), które w poprzednich latach silnie wpływały na rentowność. Szczególnie narażeni na sytuację na rynek amerykańskim są japońscy i południowokoreańscy producenci samochodów, podczas gdy amerykański przemysł motoryzacyjny ma łańcuch dostaw ściśle powiązany (a więc i narażony) z Meksykiem. Dla europejskich producentów pogarszające się perspektywy globalnego handlu stanowią nową przeszkodę do pokonania, obok tych wcześniejszych: zaostrzonych ram regulacyjnych (dotyczących danych i emisji dwutlenku węgla), ogólnie słabych perspektyw gospodarczych regionu i rosnącej konkurencji ze strony chińskich marek.

Inne obniżki ratingów dotyczyły różnych sektorów, przyjmując z reguły trajektorię od średniego do wrażliwego poziomu ryzyka: rolno-spożywczego w Panamie, elektroniki na Węgrzech, sprzętu maszynowego w RPA, papieru w Kolumbii, metali w Japonii i farmaceutyków w Meksyku. Z drugiej strony, lepsze oceny ryzyka odnotowano głównie w przypadku sprzętu transportowego (we Francji, Chile i Zjednoczonych Emiratach Arabskich, wszystkie na średnim poziomie) oraz oprogramowania i usług IT (w Czechach i Malezji na niskim poziomie ryzyka, a w Kolumbii na średnim), które łącznie odpowiadają za połowę wzrostów. W Europie Zachodniej poprawę en bloc odczuwa sektor budowlany (zwłaszcza Hiszpania i Irlandia), a w krajach Ameryki Łacińskiej poprawę odczuwa handel detaliczny (zwłaszcza Chile i Kolumbia).

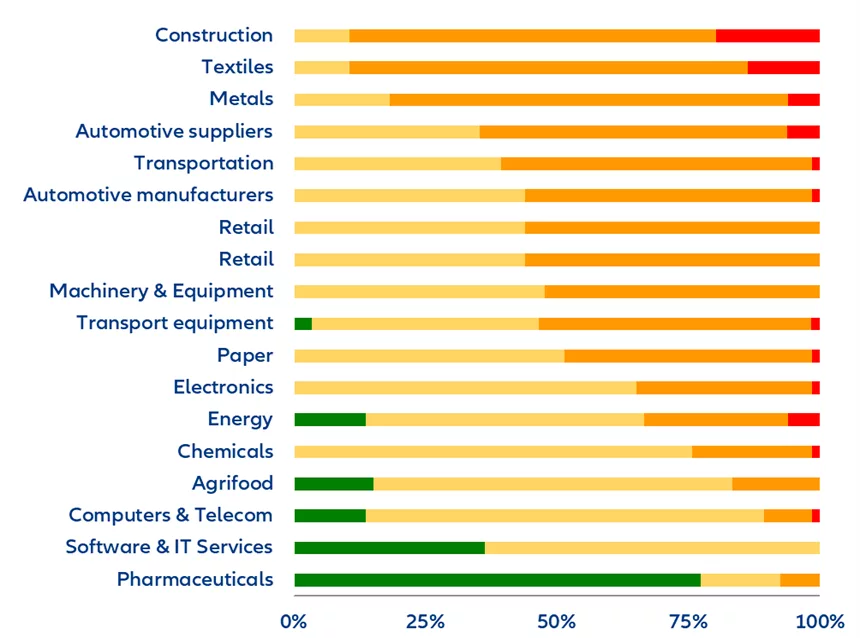

Korekty te doprowadziły do zasadniczo stabilnego globalnego obrazu ratingów, z niewielką większością sektorów (54%) po stronie pozytywnej (niskie lub średnie ryzyko). Jednak patrząc na perspektywy, we wszystkich regionach ratingi sektorów są w większości albo średnie (45%, tj. stabilne kw/kw), albo wrażliwe na ryzyko (43%, tj. -1pp kw/kw). Ogólny rozrzut ryzyka jest zauważalny pomiędzy stosunkowo najbezpieczniejszym regionem (Azja) a najbardziej ryzykownym (Ameryka Łacińska i w trochę mniejszym stopniu Europa Środkowo-Wschodnia).

Co więcej – ogólnie rzecz biorąc, sektorów działających w realiach niskiego ryzyka jest nadal mniej (9%) niż przed pandemią (15% w 4. kwartale 2019 r.).

Wykres 2: Zmiany ocen ryzyka sektorowego w II kwartale 2025 r.

Źródło: Allianz Research, na podstawie metodologii ryzyka sektorowego i mapy ryzyka sektorowego na II kwartał 2025 r.

Wykres 3: Oceny ryzyka sektorowego na połowę czerwca 2025 r., w liczbie krajów, według poziomu ryzyka

Źródła: Allianz Research, na podstawie metodologii ryzyka sektorowego i mapy ryzyka sektorowego na II kwartał 2025 r.