Praca współtworząca sztuczną inteligencję powinna się stawać współwłaścicielką kapitału. Kapitał w konkurencji powinien być zainteresowany tym, by nie tracić przewagi konkurencyjnej, którą ma dzięki pracy ze sztuczną inteligencją.

Sztuczna inteligencja (AI) wywołuje lęki przedstawicieli wielu zawodów o możliwość ograniczenia ich pracy i wynagrodzeń – tzw. współczesny luddyzm. Analitykom jawi się natomiast jako szansa na znaczący wzrost wydajności pracy i przyspieszenie wzrostu gospodarczego, coraz bardziej grzęznących w sekularnej stagnacji w wielu krajach świata, zwłaszcza w Europie. Rozumowanie jest proste: jeśli nawet tę samą wielkość produkcji będzie wytwarzać mniej ludzi, skoro zastąpi ich sztuczna inteligencja, to – statystycznie rzecz biorąc – wydajność tej mniejszej liczby pracowników istotnie wzrośnie. Nie brakuje też szacunków, o ile procent może rosnąć średniorocznie PKB dzięki większej wydajności pracy przy wykorzystaniu sztucznej inteligencji.

Kto kreuje wydajność?

Pierwsze „ale” dotyczy podmiotowości sztucznej inteligencji. Prawnicy intensywnie badają możliwości nadania jej osobowości prawnej lub jakiejś innej formy podmiotowości i „odpowiedzialności”. Ekonomiści intensywnie pracują nad filozoficzno-teoretycznymi podstawami jej opodatkowania: dlaczego fiskus miałby tracić na PIT i sztuczna inteligencja miałaby naruszać konstytucyjną zasadę równości szans? W ten sposób sztuczna inteligencja byłaby „sztucznie” preferowana, nawet gdyby była gorsza niż naturalna, co ewidentnie naruszałoby podstawowe reguły ekonomii – efektywnej alokacji.

Drugie „ale” dotyczy tego, na ile pracownicy osiągają korzyść ze statystycznego wzrostu wydajności pracy (w tym przypadku dzięki AI). To problem, który silnie rozpalał emocje teoretyków od Marksa do Piketty’ego, a jeszcze bardziej lewicujących polityków. W walce klas właściciele kapitału powiedzą, że to „my podjęliśmy ryzyko oraz zapłaciliśmy za rozwiązania sztucznej inteligencji i nam się należą jej efekty”. Pracownicy natomiast odpowiedzą, że to „nam rośnie wydajność pracy, co dobitnie pokaże statystyka, i bardziej to w nas rośnie wiedza (z którą możemy przejść do konkurencji!), a przecież wzrost płac powinien silnie być powiązany ze wzrostem wydajności pracy”.

Problem daleki jest od rozwiązania, chociaż marksiści uznają, że już 120 lat temu go rozstrzygnęli pracą Michajła Tuhan-Baranowskiego, który twierdził, że nawet gdyby fabryka była ogromna i w pełni zautomatyzowana, to i tak musiałby w niej pracować jeden pracownik, i to jego kapitalista by wyzyskiwał, zabierając mu wartość dodatkową, którą tylko on tworzy. W świetle współczesnych teorii wartości brzmi to dość karykaturalnie.

Trzecie „ale” ma najbardziej fundamentalne znaczenie: czy wzrost wydajności jest naprawdę taki ważny, czy nie jest wymuszany zabójczym dla człowieka wyścigiem szczurów, czy nie przyczynia się do przyspieszonego niszczenia naturalnego środowiska i niekorzystnej zmiany klimatu, czy nie pogłębia nierówności społecznych oraz czy produkcja sztucznej inteligencji stworzy popyt na nową pracę zwolnionych pracowników (tzw. nowe prawo Saya).

Czwarte „ale” dotyczy wiarygodności szacunków liczbowych i statystyczno-ekonometrycznych prognoz. Wszakże przecież prowadzone przy pomocy wyrafinowanych i drogich metod statystyczno-ekonometrycznych prognozy wyborcze w USA do ostatniego dnia dawały zwycięstwo Kamali Harris, a już np. przed rokiem na łamach „Newsweeka” i „Rzeczpospolitej” Guy Sorman, autor kultowego „Solution liberale”, twierdził na podstawie bardzo „miękkiej” i bardzo taniej naukowo metodologii, że na pewno wygra Donald Trump.

Komitet nagród imienia Nobla w ekonomii w ostatnich latach nagradza prace, które jeszcze kilka lat temu uznałby za nienaukowe. W jakim więc stopniu sztuczna inteligencja może zwiększyć wydajność pracowników czy raczej wydajność siebie? Zacznijmy od początku.

Wiedza i kapitał

Wyobraźcie sobie kawiarnię w Budapeszcie na początku XX wieku. Przy jednym ze stolików siedzi zaledwie sześcioletni chłopiec i z zapałem dyskutuje z ojcem o greckiej filozofii. W przerwie między Sokratesem a Platonem, poniekąd z nudów, rozwiązuje skomplikowane matematyczne zagadki. Nie, to nie scena z filmu o małym geniuszu, lecz dzieciństwo Jánosa Lajosa Neumanna, człowieka, który wymyślił jeden z pierwszych komputerów (nazwany MANIAC – Mathematical Analyzer Numerical Integrator and Automatic Computer Model), tworząc podwaliny technologii, z których korzystamy do dziś. Tak, to ten sam człowiek (choć już noszący nazwisko von Neumann), którego talent, zapał i praca utorowały także drogę sztucznej inteligencji.

A skoro mowa o dzisiejszej rzeczywistości, to 100 lat później przyszłość powstaje już nie w budapeszteńskiej kawiarni, lecz w sterylnych laboratoriach holenderskiej firmy ASML – jednej z trzech najdroższych firm Europy, obok duńskiej Novo Nordisk i francuskiej LVMH, których Europa potrzebuje następne setki, aby sprostać konkurencji z Ameryką i Azją. Inżynierowie ASML „wychowują” innego geniusza – maszynę Twinscan NXE:5000. To technologiczny moloch wielkości autobusu, ważący 180 ton, który za pomocą ekstremalnego ultrafioletu (EUV) „rysuje” niesamowicie małe i precyzyjne struktury na płytkach krzemowych, dzięki którym powstają coraz potężniejsze procesory, napędzające nasze smartfony, samochody, a nawet systemy uzbrojenia. Cena? Bagatela 150 mln dol. za sztukę.

Postęp technologiczny to motor napędowy gospodarki. Z jednej strony takie firmy, jak ASML czy Nvidia, tworzą tysiące miejsc pracy i napędzają innowacje. Z drugiej jednak koszty rozwoju i produkcji tak zaawansowanych technologii są ogromne, co prowadzi do koncentracji kapitału w rękach niewielu firm. Także w rękach właścicieli, chociaż rola inżynierów – pracowników jest, jak widać, ogromna w kreowaniu postępu technicznego.

Daron Acemoglu, tegoroczny ekonomiczny noblista, uważa, że nie ma powodów do paniki. AI może zautomatyzować pewne zadania, ale jej potencjał w zakresie rewolucjonizowania procesów produkcyjnych i tworzenia nowych produktów jest ograniczony. Przykładem są samojezdne auta – pomimo wielkich nadziei postęp w tej dziedzinie jest wolniejszy, niż oczekiwano. Acemoglu niczym sprawny archeolog „odkopuje” przykłady z przeszłości, które rzucają nowe światło na współczesne dylematy. Przypomina, że wynalezienie wiatraków w średniowieczu zwiększyło produktywność, ale korzyści zagarnęła szlachta, a nie chłopi, którzy tkwili w jej uścisku.

Podobnie było z odziarniarką do bawełny w USA. Technologia ta doprowadziła do boomu w produkcji bawełny i napełniła kieszenie plantatorów, ale cenę zapłacili za to niewolnicy. Nawet rewolucja przemysłowa w Wielkiej Brytanii, często przedstawiana jako historia sukcesu i symbol postępu, miała swoje ciemne strony. W początkowej fazie robotnicy w fabrykach nie odnosili korzyści z postępu technologicznego. Automatyzacja prowadziła do utraty miejsc pracy, a słabe związki zawodowe nie były w stanie wynegocjować lepszych warunków pracy. Dopiero w drugiej połowie XIX wieku, wraz ze wzmocnieniem związków i zmianą kierunku innowacji w stronę technologii wspierających pracę ludzi, a nie ją zastępujących, sytuacja robotników uległa poprawie. Ale co jest do podziału?

Szacunki wydajności

Goldman Sachs przewiduje dodatkowy wzrost globalnego PKB w najbliższych dziesięciu latach dzięki sztucznej inteligencji o 0,7 proc. średniorocznie, natomiast McKinsey Global Institute zapowiada wzrost o 3–4 pkt proc. średniorocznie do 2040 r., ponieważ oczywiście w czwartej dekadzie XXI wieku powinien on być zdecydowanie większy.

Daron Acemoglu w stosunku do szacunków Goldman Sachs jest bardziej optymistyczny, wszakże AI to przypływ, który unosi wszystkie łodzie, i szacuje, że w najbliższych dziesięciu latach ten dodatkowy wzrost PKB może wynosić nawet 1–1,5 proc. rocznie. Wskazuje jednakże też na wiele swoich „ale”. Wpływ AI na gospodarkę w najbliższej dekadzie może być mniejszy, niż sugeruje wielu ekspertów. Acemoglu powołuje się na badania, według których obecnie dostępne narzędzia AI przynoszą średnio 27 proc. oszczędności kosztów pracy i 14,4 proc. oszczędności kosztów ogółem. ChatGPT przyspiesza pisanie tekstów, asystenci AI odciążają pracowników obsługi klienta itp.

Niestety, wbrew nowemu luddyzmowi, tylko niewielki odsetek zadań może zostać w pełni zautomatyzowany przez AI w ciągu najbliższych dziesięciu lat. Wiele z nich wymaga uwzględnienia złożonych zmiennych i kontekstu, co ogranicza możliwości AI. Ocenianie wniosków kredytowych, diagnozowanie chorób, doradztwo finansowe – to zadania, z którymi AI nadal sobie nie radzi.

Noblista luddystą?

Acemoglu ostrzega przed nadmierną automatyzacją, która może prowadzić do eliminacji miejsc pracy i wzrostu nierówności. Jako przykład podaje przemysł samochodowy w USA. W początkach XX wieku Henry Ford, wprowadzając taśmę produkcyjną, rzeczywiście zwiększył produktywność, ale jednocześnie stworzył nowe miejsca pracy i podniósł płace (aby pracownicy mogli kupować fordy…). Współczesny model produkcji opiera się natomiast na robotach, a nie na ludziach, co prowadzi do likwidacji etatów i stagnacji płac.

Acemoglu argumentuje, że powinniśmy dążyć do „komplementarności człowiek–maszyna”, gdzie technologia wspiera ludzi w ich pracy, a nie ich zastępuje. Podaje przykład rynku pracy w USA, gdzie w ostatnich dekadach zaobserwowano dramatyczny wzrost nierówności płacowych. O ile pracownicy z wyższym wykształceniem radzą sobie dobrze, o tyle osoby z niższym wykształceniem, których praca jest łatwiejsza do zautomatyzowania, tracą grunt pod nogami.

Ekonomista obawia się, że AI – jeśli nie okiełznamy ram jej rozwoju – może stać się narzędziem w rękach potężnych korporacji, pogłębiającym nierówności i prowadzącym do społecznej katastrofy. Dominacja gigantów technologicznych, takich jak GAFAM [Google, Amazon, Facebook, Apple i Microsoft – red.] czy BATX [Baidu, Alibaba, Tencent, and Xiaomi – red.], i brak społecznej kontroli nad kierunkiem innowacji są poważnym zagrożeniem. Zamiast rozszerzać ludzkie możliwości, AI może stać się narzędziem kontroli, inwigilacji i manipulacji, zagrażając naszej prywatności i wolności. System kredytu społecznego w Chinach, gdzie rząd monitoruje obywateli i ocenia ich zachowanie, jest przerażającym przykładem tego, do czego może doprowadzić niekontrolowany rozwój technologii.

Na pomoc prawa własności i konkurencji

W ekonomii sztucznej inteligencji zapomina się o największej sile, jaką oferuje ludzkości ekonomia w postaci praw własności i konkurencji. Komplementarność człowiek–maszyna to komplementarność instytucjonalna pracy i kapitału, to konkurencja o lepszą pracę i o wyższą rentowność kapitału. To szansa na to, by sztuczna inteligencja wreszcie „pogodziła” pozostający przez wieki w silnym konflikcie kapitał z pracą. Praca współtworząca sztuczną inteligencję powinna się stawać współwłaścicielką kapitału, kapitał w konkurencji powinien być tym zainteresowany, aby nie tracić przewagi konkurencyjnej, którą ma dzięki pracy ze sztuczną inteligencją. Największą konkurencją dla IBM stali się… jego pracownicy zakładający firmy Dell, Sun, Compaq itd. W AI ten proces może być znacznie silniejszy.

Jaka przyszłość czeka tych, którzy jednak nie będą mogli lub nie będą potrafili skorzystać z AI? To jest wyzwanie dla nauk społecznych na czele z filozofią. W latach 70. XX wieku filozof kanadyjski Marshall McLuhan głosił piękną wizję świata jako globalnej wioski, w której wszyscy wszystko o sobie wiedzą, np. dzięki internetowi i sieciom społecznościowym. Dzisiaj wiemy, że dla wielu taką wiedzą są deep fakes, w zatrudnieniu przyszłości może to być bullshit jobs, jak pisał nieodżałowany David Graeber.

Waldemar Karpa i Adam Noga są profesorami ekonomii w Akademii Leona Koźmińskiego oraz członkami TEP.

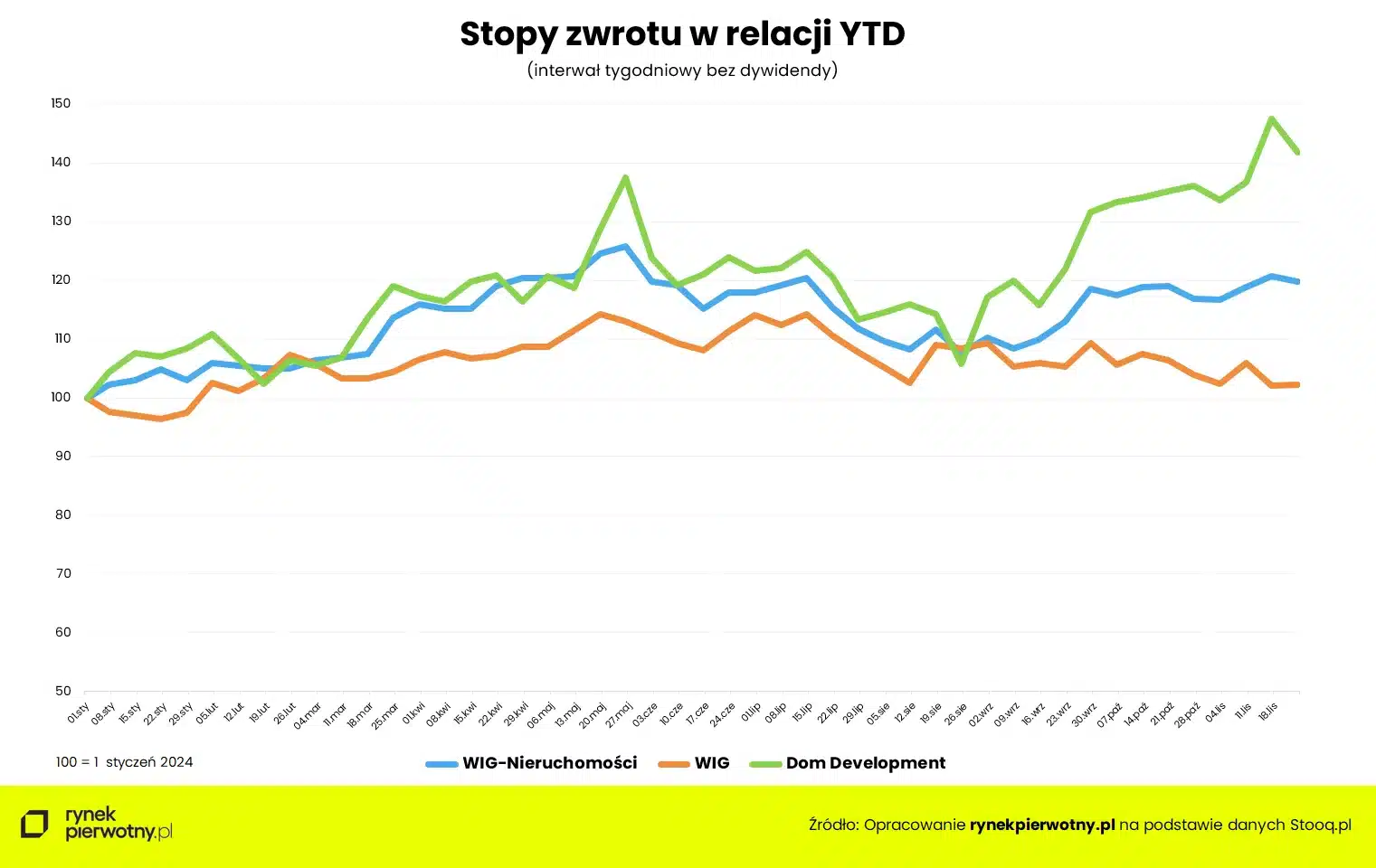

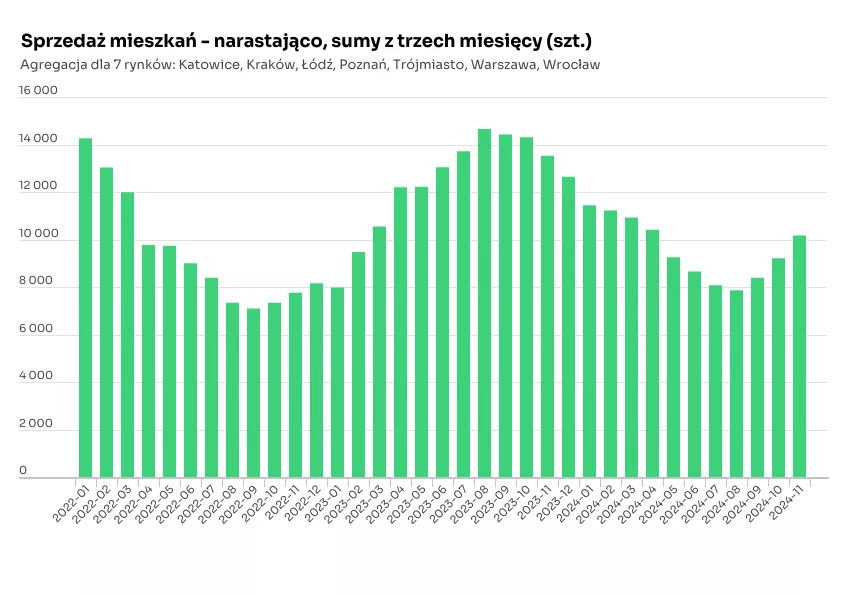

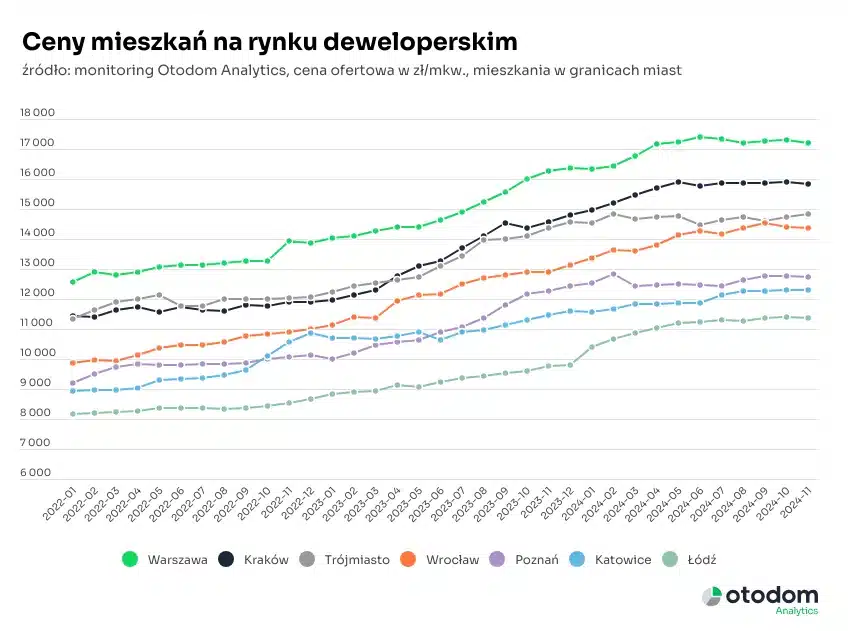

Przez kilka ostatnich miesięcy w siedmiu największych miastach obserwowaliśmy wyraźną stabilizację cen mieszkań oferowanych przez deweloperów. W danych listopadowych widzimy zmianę dotychczasowego trendu. Bez wątpienia na większości rynków mamy do czynienia z korektą cen. Jednak z odpowiedzią na pytanie, czy to jedynie charakterystyczne dla końcówki roku akcje promocyjne, czy może nowa tendencja, będziemy musieli poczekać do lutego 2025 roku, podsumowuje Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.

Przez kilka ostatnich miesięcy w siedmiu największych miastach obserwowaliśmy wyraźną stabilizację cen mieszkań oferowanych przez deweloperów. W danych listopadowych widzimy zmianę dotychczasowego trendu. Bez wątpienia na większości rynków mamy do czynienia z korektą cen. Jednak z odpowiedzią na pytanie, czy to jedynie charakterystyczne dla końcówki roku akcje promocyjne, czy może nowa tendencja, będziemy musieli poczekać do lutego 2025 roku, podsumowuje Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.

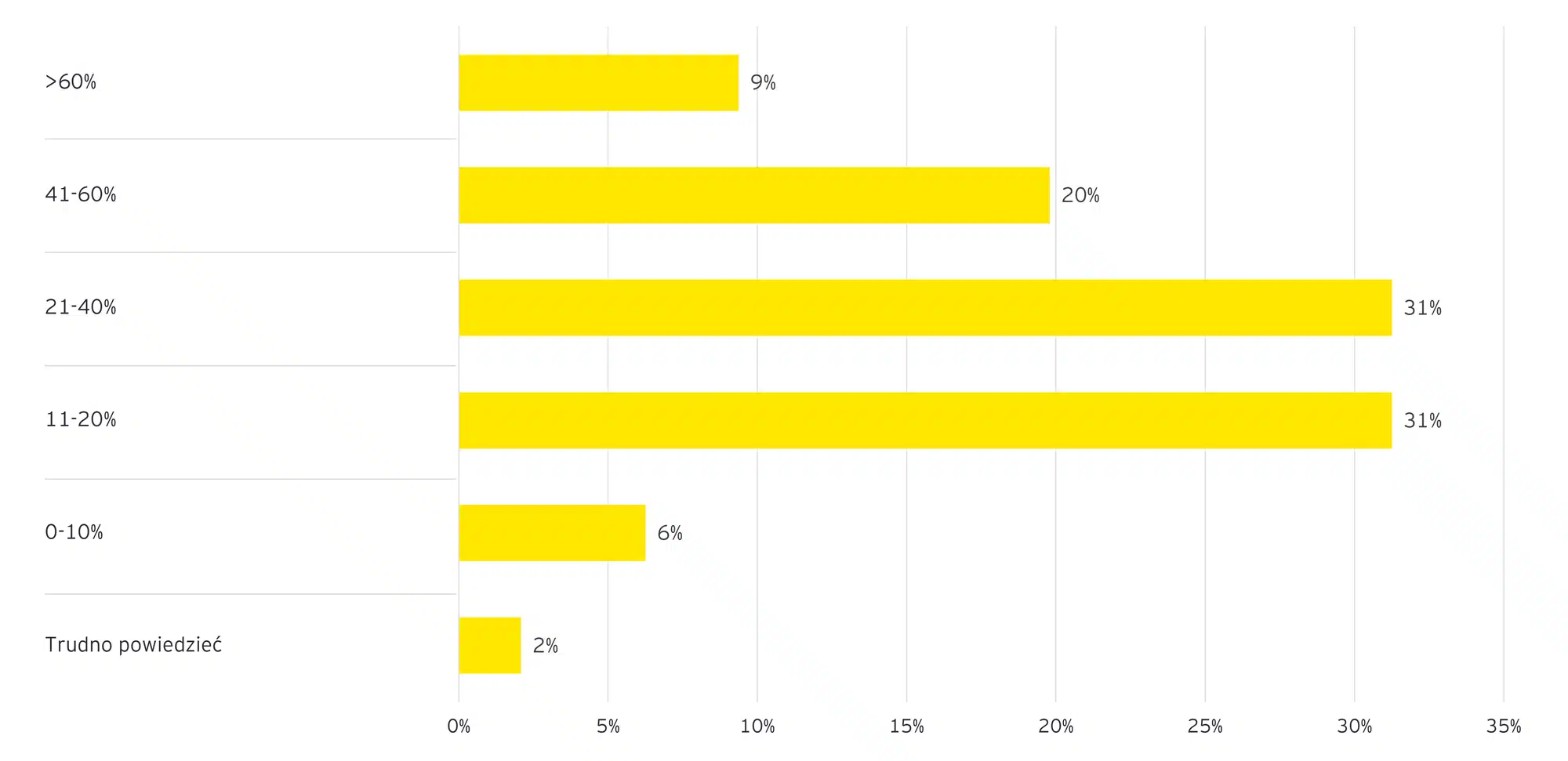

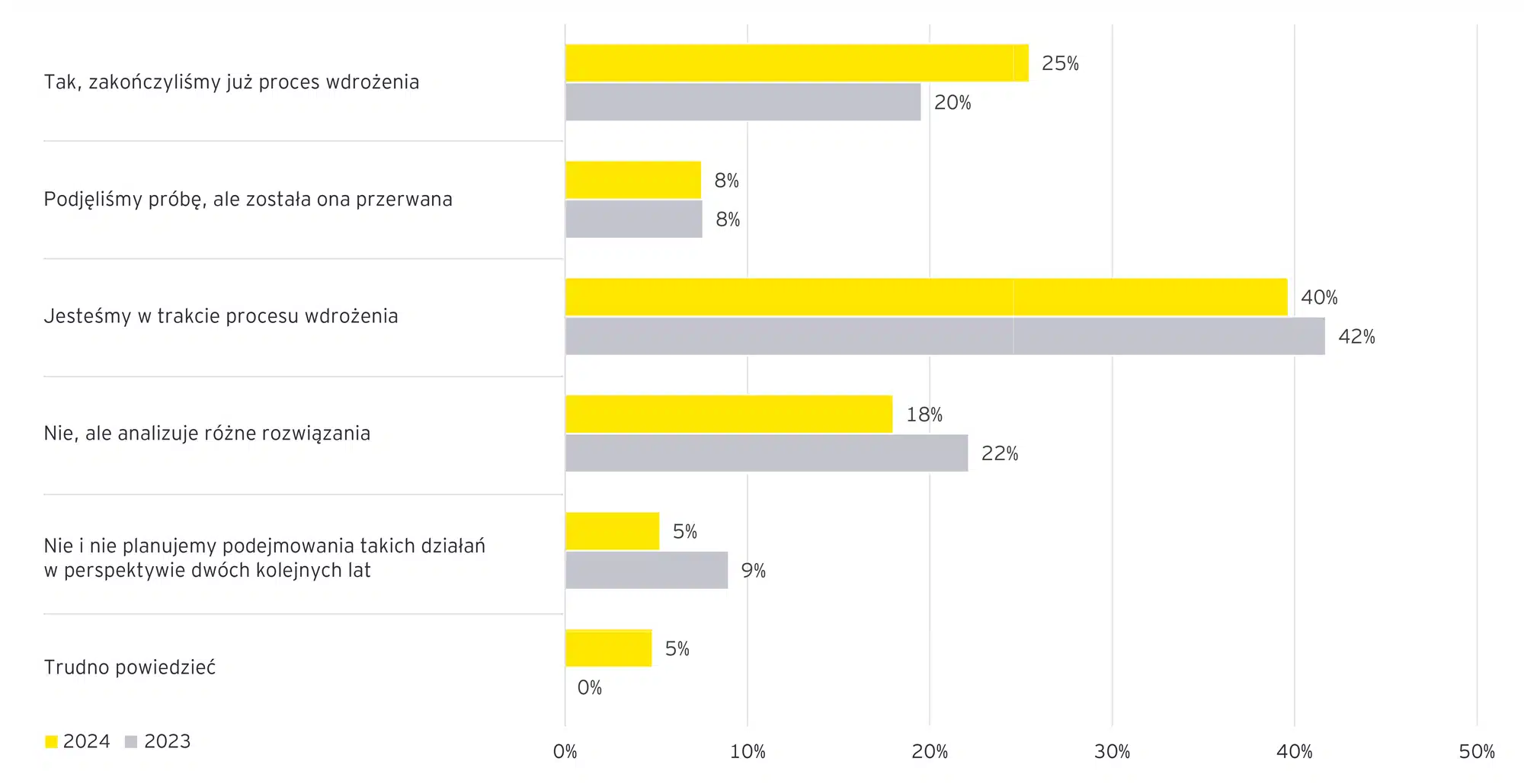

Niemniej w najbliższej przyszłości należy spodziewać się dynamizacji procesu wdrożeniowego Potwierdzeniem chęci polskiego biznesu do rozszerzania obecności AI w firmach jest dostrzegalny wzrost deklaracji inwestycyjnych. W 2024 roku 31% ankietowanych przedsiębiorstw zadeklamowało chęć znaczącego zwiększenia wydatków na wprowadzenie narzędzi opartych o sztuczną inteligencję w perspektywie najbliższych miesięcy. W ciągu roku ten odsetek zwiększył się więc aż o 9 pkt. proc. (z 22%). Równocześnie o 3 pkt. proc. (z 23% do 20%) spadła liczba organizacji planujących pozostawić wydatki na niezmienionym poziomie, a jedynie 3% ankietowanych przedsiębiorstw chce zmniejszyć swój poziom inwestycji.

Niemniej w najbliższej przyszłości należy spodziewać się dynamizacji procesu wdrożeniowego Potwierdzeniem chęci polskiego biznesu do rozszerzania obecności AI w firmach jest dostrzegalny wzrost deklaracji inwestycyjnych. W 2024 roku 31% ankietowanych przedsiębiorstw zadeklamowało chęć znaczącego zwiększenia wydatków na wprowadzenie narzędzi opartych o sztuczną inteligencję w perspektywie najbliższych miesięcy. W ciągu roku ten odsetek zwiększył się więc aż o 9 pkt. proc. (z 22%). Równocześnie o 3 pkt. proc. (z 23% do 20%) spadła liczba organizacji planujących pozostawić wydatki na niezmienionym poziomie, a jedynie 3% ankietowanych przedsiębiorstw chce zmniejszyć swój poziom inwestycji.