Na depresję na całym świecie choruje ponad 260 mln osób, a w Polsce – około 1 mln. Jedną z jej przyczyn może być przewlekły stres, a pandemia i związane z nią izolacja, poczucie niepewności, obawy o zdrowie czy groźba utraty pracy i dochodów dla wielu osób są doświadczeniem wręcz traumatycznym. Z okazji przypadającego 23 lutego Ogólnopolskiego Dnia Walki z Depresją eksperci ostrzegają, że zachorowań będzie lawinowo przybywać. Wśród najbardziej narażonych na tę chorobę są pracownicy służby zdrowia, ale szczególną uwagę należy poświęcić też osobom w wieku przedemerytalnym oraz nastolatkom.

– Wzrost zachorowań na depresję na całym świecie miał miejsce już przed pandemią COVID-19. Ona jednak znacznie ten proces przyspieszyła. Nie ma się czemu dziwić, bo sytuacja, z którą się mierzymy – paraliż w wymiarze globalnym, zagrożenie dla zdrowia i życia swojego i bliskich, utrata pracy i przychodów, zachwianie poczucia bezpieczeństwa związane z tym, że nie jesteśmy w stanie przewidzieć, jak pandemia będzie się rozwijać w przyszłości – to są jedne z najsilniej oddziałujących stresorów. Współczesne pokolenie jest pierwszym, które nie doświadczyło wojny i po raz pierwszy zmaga się z tak ekstremalnymi warunkami – mówi agencji Newseria Biznes Joanna Wiśniewska, psycholożka społeczna i wykładowczyni Wyższej Szkoły Bankowej w Toruniu.

Wrześniowy sondaż ARC Rynek i Opinia dla Sanprobi pokazał, że stres jest najczęstszą emocją towarzyszącą Polakom. Ponad połowa doświadczała go przynajmniej kilka razy w tygodniu, a głównym powodem (wskazywanym przez 48 proc. badanych) była pandemia COVID-19. Również badania prowadzone przez zespół naukowy z Wydziału Psychologii Uniwersytetu Warszawskiego pokazały, że dla wielu Polaków pandemia okazała się zdarzeniem wręcz traumatycznym, u 37 proc. badanych powodując objawy stresu pourazowego (PTSD). Podobny odsetek (38 proc.) zgłaszał nasilone objawy depresyjne, a aż 62 proc. – objawy lęku uogólnionego. W grudniu 2020 roku 25 proc. badanych, u których te symptomy były natężone, wiązało je zdecydowanie lub raczej zdecydowanie właśnie z pandemią i jej konsekwencjami. Tylko jedna trzecia nie widziała takiego powiązania.

– Przyczyny depresji są wielopłaszczyznowe, mają charakter genetyczny, biologiczny i psychospołeczny. Oprócz czynników środowiskowych źródłem depresji może być silna trauma, doświadczenie traumatyczne przeżyte w dzieciństwie albo wieku dorosłym. A do takich doświadczeń można oczywiście zaliczyć obecną pandemię – mówi Joanna Wiśniewska.

W swoim ubiegłorocznym raporcie („COVID-19 and the Need for Action on Mental Health”) ONZ prognozuje, że pandemia COVID-19 znacznie pogorszy statystyki zachorowań na depresję. Jak wskazuje, szczególnie narażeni są na nią pracownicy służby zdrowia. Potwierdzają to też dane przytaczane przez Medicover, według których w ostatnich miesiącach 35 proc. pracowników medycznych odczuwało silny stres, a 15 proc. cierpiało na depresję.

Według Światowej Organizacji Zdrowia depresja jest jedną z najczęściej występujących chorób, a do 2030 roku zajmie pierwsze miejsce na liście najczęstszych schorzeń. W tej chwili na całym świecie cierpi na nią ponad 264 mln osób w każdym wieku, choć częściej dotyczy ona kobiet niż mężczyzn.

– Zgodnie z raportem Narodowego Funduszu Zdrowia w Polsce również jest to bardzo poważny problem zdrowotny i społeczny. Szacuje się, że na depresję choruje 1 mln Polaków. Niepokojący jest też fakt, na który wskazują statystyki policyjne z lat 2017–2020, że jedną z najczęstszych przyczyn prób samobójczych wśród dzieci i młodzieży były właśnie zaburzenia psychiczne, w tym depresja – mówi psycholożka społeczna z WSB w Toruniu.

WHO podkreśla, że depresja różni się od zwykłych wahań nastroju i krótkotrwałych, emocjonalnych reakcji na trudności i stres. To poważne schorzenie – zwłaszcza kiedy ma długotrwały przebieg i umiarkowane lub ciężkie nasilenie. W najgorszym przypadku depresja może prowadzić do samobójstw. Co roku na świecie życie odbiera sobie ok. 800 tys. osób, a samobójstwa są w tej chwili drugą najczęstszą przyczyną zgonów wśród 15–29-latków.

– Depresja może dotknąć każdego – niezależnie od wieku, płci, miejsca zamieszkania, statusu społecznego i ekonomicznego. Statystyki pokazują jednak, że dwukrotnie częściej chorują na nią kobiety, co może mieć związek z wpływem hormonów płciowych na samopoczucie. Kobiety, kiedy zmagają się z trudnościami, częściej trafiają jednak do gabinetów psychologicznych. Mężczyźni starają się radzić sobie sami i rzadziej trafiają pod opiekę specjalisty – wskazuje Joanna Wiśniewska.

Niepokojące są wzrosty zachorowań na depresję wśród dzieci i młodzieży, które jeszcze kilkanaście lat temu nie występowały. Statystyki też pokazują, że pomiędzy 19. a 25. rokiem życia jest ona drugą z przyczyn prób samobójczych, jednak częściej chorują na nią osoby powyżej 50. roku życia.

– Szczególną uwagę trzeba zwrócić na grupę osób w wieku przedemerytalnym. Przejście na emeryturę i rezygnacja z dotychczasowej aktywności zawodowej jest dla nich szczególnym momentem, który również może obniżyć nastrój i powodować depresję – wyjaśnia psycholożka społeczna.

Obu tych pojęć nie należy jednak utożsamiać. To o tyle istotne, że określenie „depresja” weszło już do mowy potocznej i bardzo często jest używane nieadekwatnie, właśnie w kontekście złego nastroju. Tymczasem jest to poważna choroba, której nie wolno bagatelizować.

– Jeżeli depresja zostanie zdiagnozowana przez specjalistę i chory zostanie objęty specjalistyczną opieką psychologa lub psychiatry, to w większości przypadków jest uleczalna. Ale u każdego z pacjentów depresja ma przebieg indywidualny. Dlatego tak ważne jest, żeby osoba, która podejrzewa u siebie depresję, jak najszybciej trafiła na konsultację, natomiast osoba, u której już zdiagnozowano depresję, pod opiekę specjalisty – mówi wykładowczyni Wyższej Szkoły Bankowej w Toruniu.

W momencie, kiedy osoby mierzą się z depresją, bardzo często pojawia się u nich również poczucie winy i poczucie wstydu. Wszelkiego rodzaju krytykowanie, ocenianie, moralizowanie może pogorszyć stan osoby chorej. Jak podkreśla psycholożka, bardzo istotne w chorobie jest również wsparcie bliskich osób.

– Wszelkie slogany typu „weź się w garść”, „dasz sobie radę”, „wszystko będzie dobrze”, „inni mają gorzej, masz świetne życie” w przypadku depresji mogą zaszkodzić, dlatego należy ich unikać – przypomina Joanna Wiśniewska. – To, co pomaga, to nasza obecność, empatia, akceptacja. Rozmawiajmy normalnie o tym, co przeżywa osoba chora na depresję. Lepiej użyć takich zwrotów: „możesz na mnie liczyć”, „jestem tutaj z tobą”, możemy się zapytać: „czy potrzebujesz mojej pomocy?”, „w czym mogę ci pomóc?”, „czy chcesz ze mną porozmawiać?”.

Jak wynika z danych ZUS, w III kwartale 2020 roku liczba dni absencji chorobowych z powodu epizodów depresyjnych wyniosła ponad 1,23 mln, podczas gdy rok wcześniej niecałe 961 tys., natomiast z powodu zaburzeń depresyjnych nawracających wzrosła z 492 tys. do 575 tys.

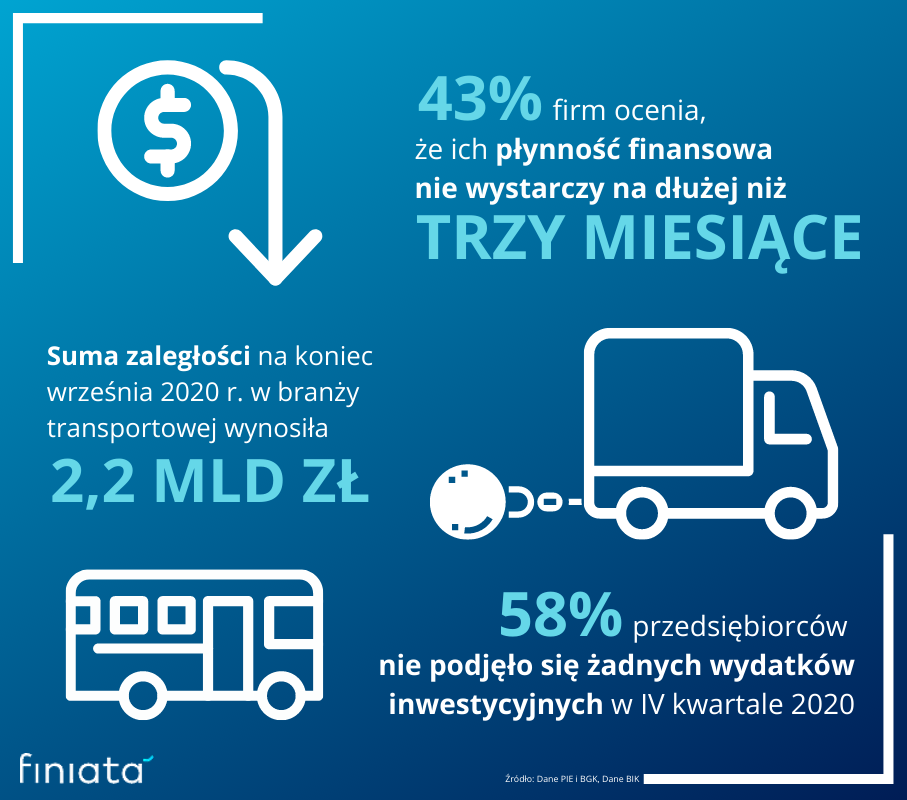

Firmy autobusowe od blisko roku znajdują się w najtrudniejszej sytuacji – w okresie od marca do czerwca 2020 branża została z dnia na dzień zablokowana przez rządowe rozporządzenia. W czasie wakacji oraz ferii zimowych Polacy zrezygnowali z długodystansowych podróży wycieczkowych, a uczniowie i studenci (dojeżdżający do szkół z małych miast i wsi) od kilku miesięcy uczą się zdalnie. Sytuacji branży nie poprawiła tzw. Tarcza 5.0, ponieważ wyeliminowano z niej przewoźników, którzy jako dominującą działalność w PKD posiadają inny kod niż 49.39.Z – „Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany”. Oznacza to, że pominięto w niej m.in. przedsiębiorców zapewniających transport miejski i podmiejski.

Firmy autobusowe od blisko roku znajdują się w najtrudniejszej sytuacji – w okresie od marca do czerwca 2020 branża została z dnia na dzień zablokowana przez rządowe rozporządzenia. W czasie wakacji oraz ferii zimowych Polacy zrezygnowali z długodystansowych podróży wycieczkowych, a uczniowie i studenci (dojeżdżający do szkół z małych miast i wsi) od kilku miesięcy uczą się zdalnie. Sytuacji branży nie poprawiła tzw. Tarcza 5.0, ponieważ wyeliminowano z niej przewoźników, którzy jako dominującą działalność w PKD posiadają inny kod niż 49.39.Z – „Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany”. Oznacza to, że pominięto w niej m.in. przedsiębiorców zapewniających transport miejski i podmiejski.