Dwa szczyty sezonu, coraz większa popularność e-commerce, wysokie tempo również w wyścigu technologicznym. Rok 2020 był dla firm kurierskich pełen wyzwań. W 2021 ich skala może być jeszcze większa.

E-commerce to w tej chwili najszybciej rosnący kanał sprzedaży na świecie, a rok 2020 jeszcze przyśpieszył tempo jego rozwoju. Według danych Eurostatu więcej niż 7 na 10 internautów z krajów Unii Europejskiej dokonało zakupów w sieci. Unijna średnia w okresie 2015-2020 wzrosła pod tym względem z 62% do 72%. W naszym kraju tempo rozwoju wyniosło blisko 20 punktów procentowych. Pięć lat temu byliśmy „pod kreską”, a teraz prawie dokładnie mieścimy się w średniej.

Ten sam raport pokazuje, że w 2020 z zakupów online korzystało już 61% Polaków (brane są tu pod uwagę osoby w wieku 16-74 lata, nie tylko grupa internautów). Dla porównania: 89% Duńczyków, 83% Niemców, 72% Czechów, ale tylko 38% Rumunów.

To tylko kilka przykładowych liczb pokazujących, że wolumen przesyłek B2C rośnie w lawinowym tempie od kilku lat, a zamrożenie gospodarki i życia społecznego jeszcze ten trend wzmocniło. W dłuższych okresach 2020 roku zakupy online były właściwie jedyną dostępną formą handlu (oczywiście z wyjątkiem branż spożywczej czy farmaceutycznej).

– W tym roku mieliśmy dwa szczyty sezonu: wiosenny, związany z zamrożeniem gospodarki i handlu stacjonarnego, oraz przedświąteczny. Ten drugi również był dużo intensywniejszy niż zwykle, na co wpływ miały ograniczenia dla tradycyjnego handlu oraz zmiany w zachowaniach zakupowych. Do zakupów online przekonało się wiele osób, które wcześniej preferowały wizytę w tradycyjnym sklepie – mówi Małgorzata Markowska.

Chcą wybierać: kiedy, gdzie i jak

Rozkwit sprzedaży online bezpośrednio przekłada się na wzrost liczby przesyłek ze sklepów internetowych do odbiorców indywidualnych. To sprawia, że rozwiązania dotyczące tzw. ostatniej mili teraz nabierają znaczenia strategicznego.

Widać dziś już bardzo wyraźnie, że forma i jakość dostawy w handlu online stanowią bardzo istotny element „customer experience”. To znaczy, że konsumenci postrzegają realizację zakupu w sklepie online i usługę kurierską jako całość.

Odbiorcy indywidualni cenią krótki czas i niezawodność dostawy, ale także możliwość wyboru spośród różnych opcji doręczenia. GLS już wcześniej wprowadził m.in. możliwość dostawy w bezpieczne miejsce wskazane przez odbiorcę. W 2020 roku udostępnił kolejne opcje, w tym szybki i bezdotykowy odbiór przy pomocy kodu PIN (odbiorca tylko podaje go kurierowi) oraz możliwość płatności za pobraniem poprzez BLIK.

– Wiosną szybkie wprowadzanie takich rozwiązań było potrzebą chwili, dlatego wdrożenie płatności BLIKIEM przyśpieszyliśmy w stosunku do pierwotnych planów. Okazało się jednak, że nasi klienci oceniają te rozwiązania nie tylko jako bezpieczne, ale też wygodne. Widzimy, że jest to właściwy kierunek rozwoju usług kurierskich – wyjaśnia Małgorzata Markowska.

Bardzo istotny jest jeszcze jeden trend, który pandemia chwilowo przytłumiła, ale na pewno go nie zatrzyma. Odbiorcy indywidualni są coraz bardziej mobilni i dla wielu z nich możliwość odbioru przesyłki w wybranym przez siebie miejscu i czasie jest po prostu najbardziej praktycznym rozwiązaniem. Oczywiście sieć takich punktów nadania i odbioru musi być wystarczająco „gęsta”, a punkty znajdować się powinny w lokalizacjach najdogodniejszych pod względem komunikacyjnym. GLS, mimo pandemii, w ubiegłym roku zwiększył liczbę takich punktów (Szybka Paczka/ParcelShop) do 1500.

W dłuższej perspektywie widać, że rozwiązania na ostatniej mili zmierzają do tego, by jak najtrafniej wpisywać się w indywidualne oczekiwania odbiorców. Personalizacja usług kurierskich przestaje być już odległym punktem na horyzoncie, lecz nabiera wyraźnych i konkretnych kształtów. Wyzwanie dla firm kurierskich polega tu m.in. na tym, że klienci oczekują coraz szerszego wachlarza usług realizowanych w tym samym, wysokim standardzie.

Mieć pomysł na zwroty

Klienci sklepów internetowych doceniają wygodę tej formy zakupów: mogą je robić, gdzie i kiedy tylko chcą, mają dostęp do szerszej gamy produktów, niż jest to możliwe w tradycyjnym handlu, łatwo mogą też porównywać ceny. Integralnym elementem handlu w sieci, bezpośrednio związanym z charakterystyką tej formy zakupów, są również zwroty. Ich liczba rośnie wraz z liczbą transakcji dokonywanych online i jest to sytuacja całkowicie naturalna: w ten sposób konsumenci dopasowują produkt do swoich potrzeb. Dotyczy to przede wszystkim tych branż, które oferują produkty wymagające przymierzenia lub wypróbowania, jak odzież czy buty. Z raportu „E-commerce w Polsce 2020”, przygotowanego przez firmę Gemius, wynika, że tylko ok. 30% kupujących online nigdy nie zwracało zamówionych produktów.

W gruncie rzeczy polityka zwrotów jest istotna dla każdego segmentu e-commerce. Różnego rodzaju badania pokazują wyraźnie: klienci zwracają na to uwagę niezależnie od tego, czy później korzystają z możliwości dokonania zwrotu. Chcą mieć zaufanie do sklepu, a możliwość łatwego i szybkiego odesłania produktu to jeden z kluczowych elementów. Koniecznie trzeba go dodać do zestawu podstawowych oczekiwań ze strony konsumentów.

Dlatego GLS uruchomił nowoczesny portal do zwrotów paczek. Usługa działa w handlu krajowym i transgranicznym.

– Wspieramy w ten sposób branżę e-commerce. Wprowadziliśmy to rozwiązanie, kierując się oczekiwaniami i potrzebami klientów. Postawiliśmy na funkcjonalność i sprawność całego procesu, ponieważ sklepy internetowe budują przewagę konkurencyjną poprzez dobrą obsługę konsumentów – mówi Małgorzata Markowska, marketing manager GLS Poland.

Cyfrowy ekspres nie czeka

Technologie cyfrowe otwierają dziś zupełnie nowe możliwości przed firmami z branży KEP. Przede wszystkim pozwalają optymalizować oraz integrować różnego rodzaju procesy logistyczne. Przykład? GLS Poland rozpoczął w ubiegłym roku współpracę z AutoMapą, dzięki czemu zupełnie zmienił sposób planowania tras kurierskich.

– Bazujemy aktualnie na geokoordynatach, czyli precyzyjnych współrzędnych geograficznych, a nie kodach pocztowych. To narzędzie bardzo dokładnie odwzorowuje rzeczywiste trasy kurierskie. Umożliwia m.in. ustalanie optymalnej kolejności doręczeń dla każdej trasy z osobna. To oznacza, że kurier jeździ krócej, oszczędza paliwo, a tym samym emisja spalin jest niższa – opowiada Małgorzata Markowska.

Nie ulega jednak wątpliwości, że cyfrowy ekspres stale przyśpiesza. Kto nie zdąży do niego wsiąść teraz, będzie miał ogromny problem, by go dogonić już w najbliższej przyszłości.

Coraz więcej ekologii

Można się spodziewać, że flota pojazdów kurierskich w najbliższych latach mocno się zmieni: stanie się bardziej ekologiczna i zróżnicowana. Na pewno pojawi się w niej sporo rozwiązań innowacyjnych, choć wcale nie muszą to być nowatorskie technologie. Na początku czerwca 2020 roku GLS uruchomił rower kurierski. Obsługuje przesyłki w ścisłym centrum Krakowa, operując w okolicach nowej stacji przeładunkowej.

– Z punktu widzenia logistyki ostatniej mili w tym obszarze rower kurierski jest rozwiązaniem najkorzystniejszym, ponieważ znajduje się tam rozległy obszar wyłączony z ruchu kołowego, ale dostępny dla rowerów. W planach mamy już wprowadzenie tego typu rowerów również w innych polskich metropoliach. Innowacyjność polega tu na wprowadzeniu nowego rozwiązania w już istniejący proces tak, by uzyskać optymalny efekt zarówno w skali lokalnej, jak i z punktu widzenia całej sieci operacyjnej – mówi Markowska.

GLS w całej Europie prowadzi obecnie ponad 20 testów różnego rodzaju pojazdów zero- lub niskoemisyjnych. W kilkunastu miastach europejskich sprawdza możliwości alternatywnych pojazdów – w tym rowerów z elektrycznym wspomaganiem i małych pojazdów elektrycznych jak e-skutery.

Na świecie coraz częściej mówi się również o wprowadzeniu autonomicznych pojazdów i dronów kurierskich. Nawet jeśli technicznie jest to już jednak możliwe, to nadal niepraktyczne. Brak odpowiednich regulacji prawnych i infrastruktury sprawia, że zastosowanie tego typu rozwiązań w najbliższych latach, w większej skali i w regularnej obsłudze przesyłek, stoi pod znakiem zapytania. Być może zobaczymy takie próby w relatywnie niewielkiej skali lokalnej.

Na co postawić strategicznie?

Wszyscy zadają sobie dziś pytanie, czy po zniesieniu ograniczeń handel stacjonarny wróci na swoje pozycje, nadal mocne, czy też należy oczekiwać jeszcze szybszych zmian w strukturze sprzedaży detalicznej. Wielu ekspertów przewiduje, że już w nieodległej przyszłości rynek zdominują hybrydowe formy sprzedaży. Z punktu widzenia konsumentów różnica między on- a offline będzie coraz mniej wyraźna. Jedno jest pewne: strumień przesyłek ze sklepowych magazynów pod drzwi domów klientów lub do punktów odbioru będzie coraz większy.

Dlatego stałe usprawnianie i udoskonalanie dostaw do odbiorców indywidualnych powinno być jednym z najważniejszych punktów w strategii usług kurierskich. Rzecz w tym, że nie chodzi tylko o obsługę większej liczby przesyłek. Tu wyzwanie związane jest z faktem, że nie wystarczy osiągnięcie określonego poziomu czy standardu usług. Mówiąc obrazowo: poprzeczka zawieszana jest coraz wyżej i dzieje się to dość szybko.

– Oczywiście, mamy do czynienia ze zmianą ilościową, ale przede wszystkim jakościową. W każdym segmencie skupiamy się na jak najwyższej jakości usług. Systematycznie zwiększamy elastyczność i potencjał naszej sieci operacyjnej, wprowadzamy kolejne narzędzia cyfrowe, rozwijamy też tzw. twardą infrastrukturę. Obsługa strumienia B2C ma przy tym inny charakter i wymaga częściowo innych rozwiązań niż w przypadku B2B. Dodam, że w ramach segmentu B2C klienci również mają zróżnicowane potrzeby. Ciekawym trendem jest np. rozkwit mniejszych sklepów e-commerce. Firma kurierska powinna więc proponować usługi odpowiednio skalowalne i dopasowane do realnych oczekiwań klientów, z uwzględnieniem ich branży i charakteru działalności. Natomiast nadrzędnym punktem odniesienia w naszej strategii jest zrównoważony rozwój – podsumowuje Małgorzata Markowska.

Wszystko wskazuje na to, że wkraczamy w przełomowy okres dla całej branży KEP.

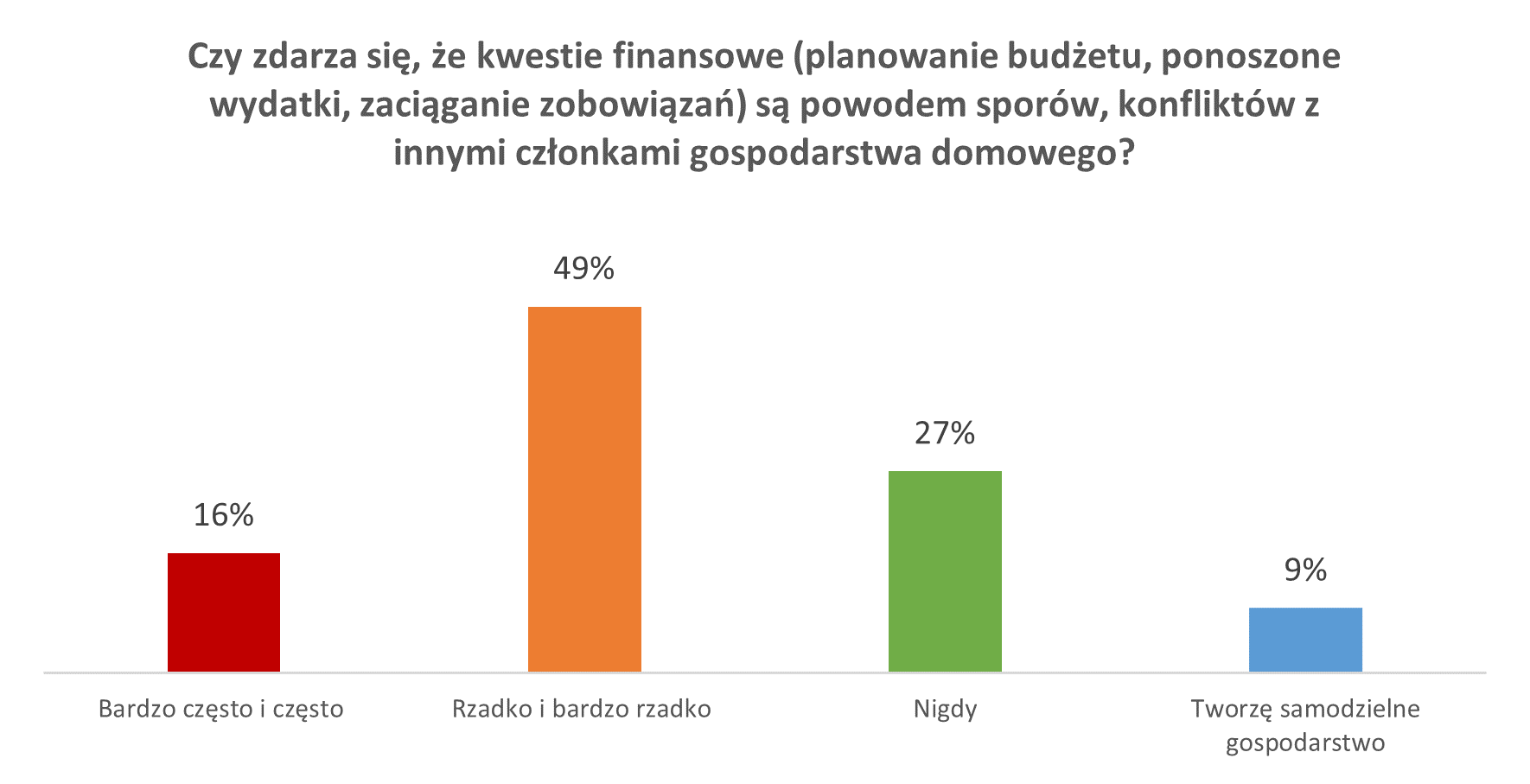

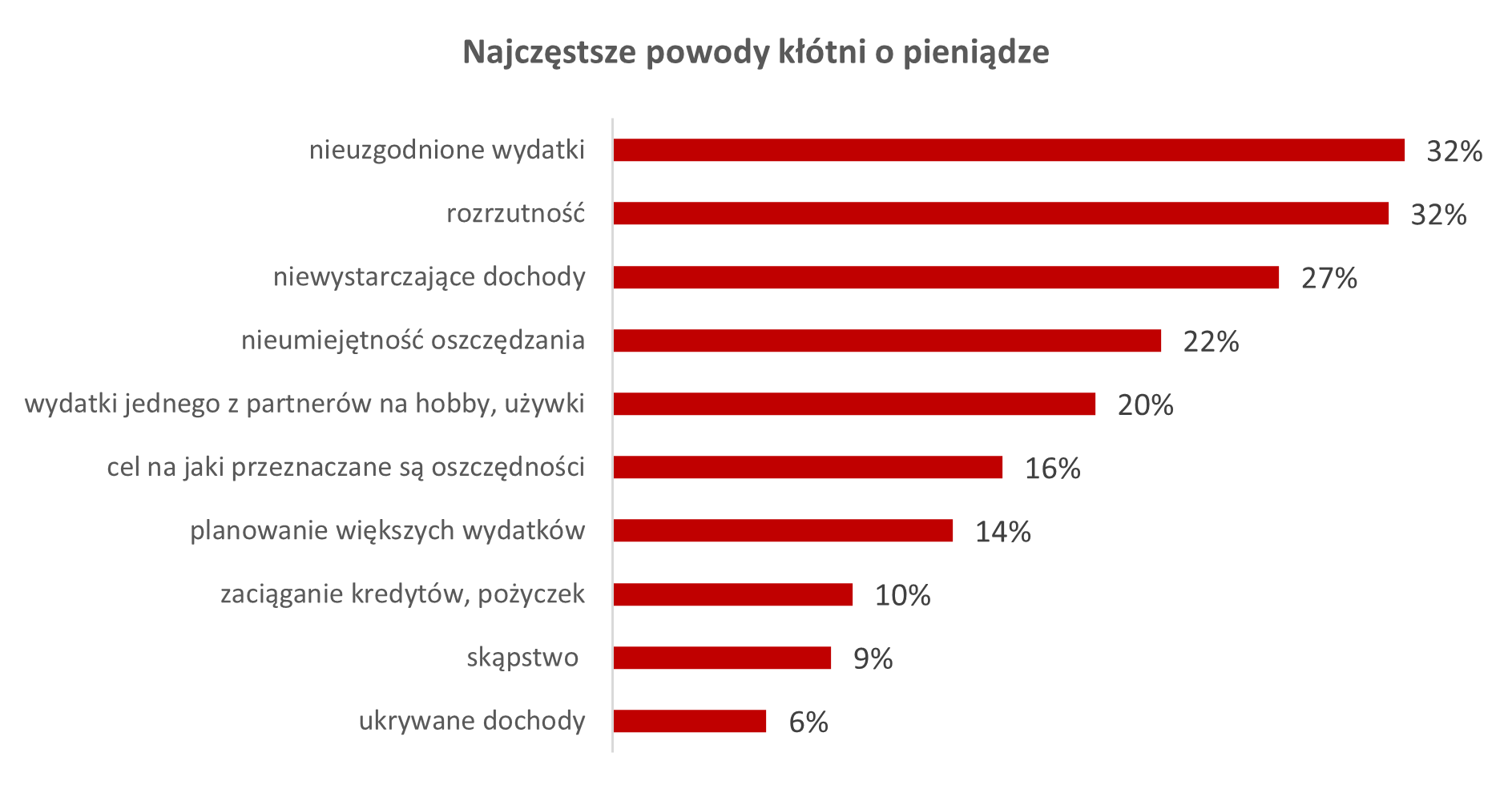

Źródło: badanie 4P dla BIG InfoMonitor

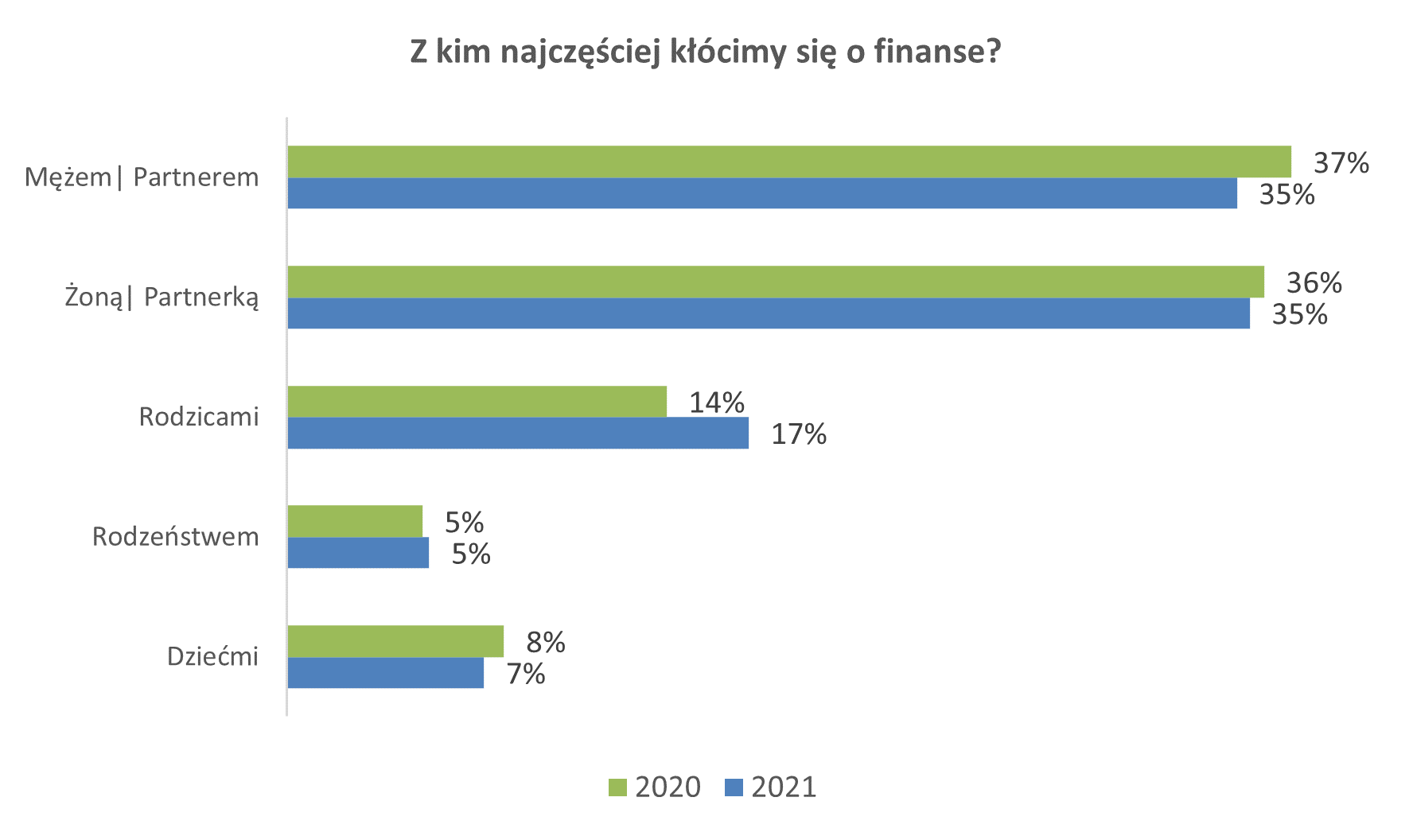

Źródło: badanie 4P dla BIG InfoMonitor Źródło: badanie 4P dla BIG InfoMonitor

Źródło: badanie 4P dla BIG InfoMonitor